Как распределяются взносы между пенсиями, медициной и пособиями

Когда взносы были разными, мы знали, сколько ушло на формирование пенсии, сколько — на оплату «бесплатной медицины», сколько — на больничные, декретные и пособия по уходу за ребёнком до 1,5 лет. Теперь взнос единый, а деньги власти сами распределяют. Но не так, как им хочется, а . А именно:

- 72,8% из 30% уходит на формирование пенсий;

- 18,3% — на медицину;

- 8,9% — на социалку.

Подсчитаем, сколько это будет в деньгах. Заодно сравним с предыдущими тарифами, тоже в рублях, чтобы понять, не изменилось ли что для людей, например, в пенсиях.

Пример

Возьмём зарплату в 50 000 рублей в месяц и 600 000 рублей в год. Работодатель заплатит страховые взносы в размере 180 000 рублей:

50 000 х 12 х 30% = 180 000

Страховые взносы в размере 180 000 рублей будут распределены следующим образом:

- 131 040 рублей пойдут на пенсии (180 000 х 72,8%);

- 32 940 рублей — на медицину (180 000 х 18,3%);

- 16 020 рублей — на социальное обеспечение (180 000 х 8,9%).

Раньше с годовой зарплатой в 600 000 рублей (50 000 рублей в месяц) взносы были другими:

- 132 000 рублей шли на пенсию (600 000 х 22%);

- 30 600 рублей — на медицину (600 000 х 5,1%);

- 17 400 рублей — на социальные пособия (600 000 х 2,9%).

Как видите, теперь больше денег уходит на медицину. Причём если уменьшение взносов на социалку мы не ощущаем, потому что выросла предельная база и пособия стали, наоборот, выше, то снижение взносов на пенсию мы должны почувствовать. Но тут всё зависит от того, как преобразуются взносы в баллы. Об этом ниже.

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

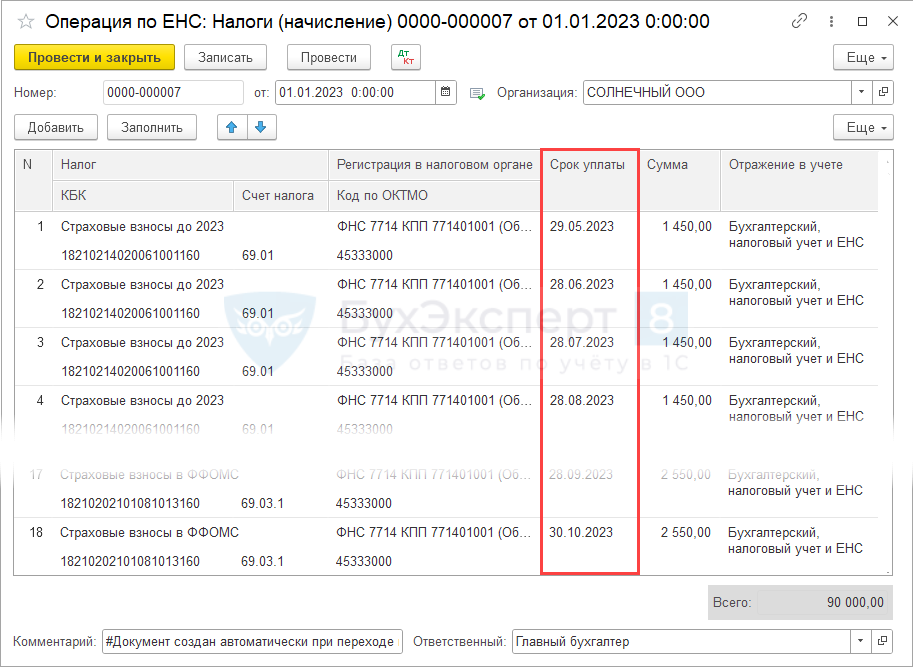

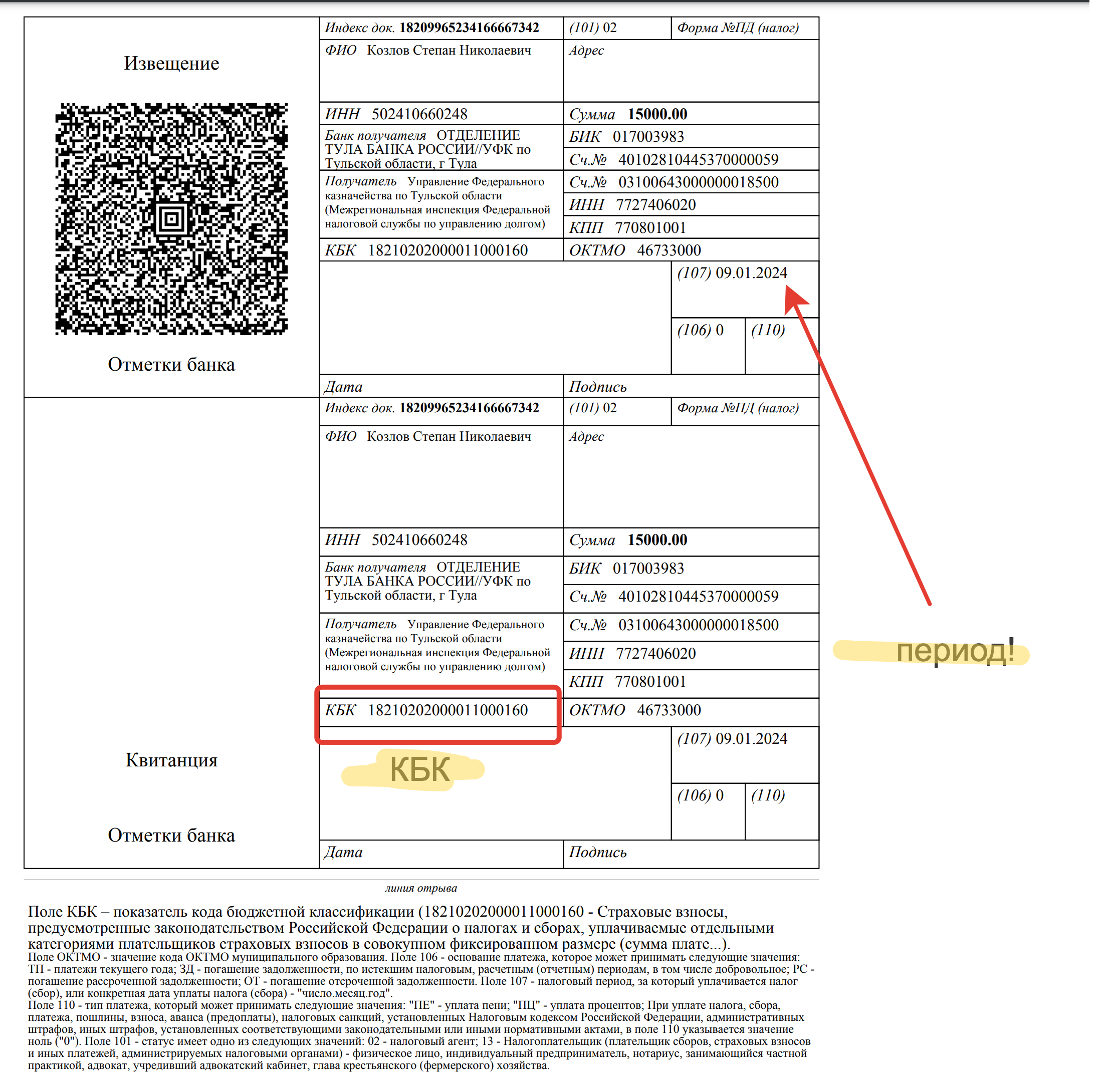

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

Миф расчета налога на Зарплату: 43% или 13%, где правда

| Домен припаркован в Timeweb | Остановимся подробнее на основных изменениях по уплате НДФЛ в 2024 году. Узнайте о законодательных изменениях по остальным налогам из экспертного материала «Налоги-2024: главные изменения», размещенного в системе «КонсультантПлюс». |

| Процент взносов на заработную плату в году: актуальные данные и прогнозы | В статье расскажем, как перечислять зарплатные налоги в 2024 году. Изменились правила перечисления НДФЛ, есть изменения по страховым взносам и ЕНП, обновлена отчетность. |

| Подоходный налог в году: актуальные ставки и изменения для физических лиц | по доходам, полученным физлицами с 23-го декабря по 31 декабря, уведомления подаются и налог уплачивается не позднее последнего рабочего дня декабря. Сроки подачи уведомлений по НДФЛ и уплаты налога в бюджет на 2024 год смотрите в таблице: Срок подачи уведомления. |

| НДФЛ в году — изменения сроков уплаты и ставок — uzorochie.ru | Ставки налога, установленные в субъектах РФ на налоговый период 2024 года. Данные по упрощенной системе налогообложения за 2023 год можно посмотреть в соответствующем справочном материале. |

Что определяет размер налоговых ставок НДФЛ?

Определение размера налоговых ставок НДФЛ зависит от нескольких факторов:

1. Законодательство.

Размер налоговых ставок устанавливается государственными органами на основе действующего законодательства, которое регулирует налоговое законодательство в стране. Законы могут устанавливать разные ставки в зависимости от типа дохода и его источника.

2. Финансовые потребности государства.

Размер налоговых ставок НДФЛ также определяется финансовыми потребностями государства. Если государству необходимы дополнительные средства для выплаты социальных пособий, развития инфраструктуры или других целей, налоговые ставки могут быть повышены. В случае, если государство испытывает финансовые трудности, ставки могут быть снижены.

3. Социальная справедливость.

Размер налоговых ставок также может быть определен с учетом принципа социальной справедливости. Так, для лиц с низкими доходами ставки могут быть снижены или введены налоговые льготы, чтобы облегчить их финансовую нагрузку. В то же время, для лиц с высокими доходами ставки могут быть повышены для обеспечения равенства и справедливости.

Таким образом, размер налоговых ставок НДФЛ определяется законодательством, финансовыми потребностями государства и социальной справедливостью

Изменение данных факторов может привести к изменению налоговых ставок в будущем, поэтому следить за их обновлениями и изменениями крайне важно для каждого налогоплательщика

Влияние новых правил на малый и средний бизнес

Введение новых правил начисления заработной платы в 2024 году оказывает значительное влияние на малый и средний бизнес. Изменения касаются не только суммы начислений, но и порядка расчета заработной платы, а также обязанностей работодателей.

Одним из ключевых изменений является установление единого минимального размера оплаты труда на всей территории Российской Федерации. Вводится фиксированная сумма, которую работодатель обязан выплачивать своим сотрудникам, исключая различия по регионам. Это может оказать негативное влияние на малые и средние предприятия, особенно в регионах с низкими зарплатами.

Помимо установления единого минимального размера оплаты труда, новые правила также вводят дополнительные обязанности для работодателей. Теперь предприниматели должны обеспечивать рабочим места соответствующими условиями и нормами безопасности, иначе им грозят штрафные санкции. Это может потребовать дополнительных финансовых вложений со стороны малого и среднего бизнеса.

Новые правила также касаются выплаты дополнительных льгот и пособий. Сотрудникам предоставляются новые возможности для получения социальных выплат, а работодатели обязаны провести дополнительные расчеты и выплаты. Это может повлечь дополнительные расходы для малого и среднего бизнеса, особенно при наличии большого числа сотрудников.

Следует отметить, что новые правила могут оказать как положительное, так и отрицательное влияние на малый и средний бизнес. С одной стороны, установление единого минимального размера оплаты труда может поднять уровень жизни работников и повысить их потребительский спрос. С другой стороны, дополнительные обязанности и расходы могут создать трудности для малых и средних предприятий.

В целом, влияние новых правил начисления заработной платы в 2024 году на малый и средний бизнес будет зависеть от конкретной отрасли, региона и размера компании. Владельцам предприятий рекомендуется анализировать и прогнозировать возможные последствия, а также принимать необходимые меры для адаптации к новым условиям.

Как оформить начисления для правильного расчета НДФЛ

Для правильного расчета НДФЛ необходимо тщательно оформить начисления и учесть все особенности налогообложения

Важно помнить о том, что начисления подлежат обязательному проверному расчету, и неправильное оформление может повлечь за собой штрафные санкции

Первым шагом для правильного расчета НДФЛ является определение ставки налога. В 2024 году ставки НДФЛ будут изменены и будут варьироваться в зависимости от суммы начислений

Важно учесть, что ставка может изменяться по мере увеличения суммы начислений

Для оформления начислений следует использовать специальные формы или бланки, предоставленные налоговым органом. Необходимо заполнить все поля правильно и четко указать суммы начислений. Также следует помнить об обязательном указании персональных данных сотрудника и даты начислений.

Важно учесть, что для начислений с премий и разовых выплат сумма налогооблагаемой базы может рассчитываться иначе, чем для основной зарплаты. Для этого необходимо ознакомиться с действующими нормативными актами и учесть все особенности расчета

Для удобства и точности расчетов рекомендуется использовать специализированные программы или электронные таблицы. Также они позволяют автоматизировать процесс расчета и минимизировать вероятность ошибок

Важно помнить о необходимости регулярного обновления данных и проверки правильности расчетов

В итоге, правильное оформление начислений является одним из ключевых моментов для правильного расчета НДФЛ. Он позволяет избежать проблем с налоговыми органами и минимизировать риски налоговых проверок

Важно помнить об использовании обязательных форм и учете всех особенностей расчета

Калькулятор расчет суммы налогов с заработной платы

Для расчета заполните все необходимые поля:

Исходные данные

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

Полезная информация по расчету заработной платы

Компенсация за неиспользованный отпуск. Ответственность работодателя в случае задержки зарплаты.

Читайте далее:

Калькулятор отпускных в 2024 году: онлайн расчет, формулы, примеры, сроки выплат

Калькулятор расчета больничного листа в 2024 году — онлайн калькулятор с учетом всех изменений

Онлайн калькулятор декретных выплат в 2024 году: быстрая помощь при расчете с примерами

Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Аванс по зарплате в 2024 году, сколько процентов — расчет по новому, сроки выплаты

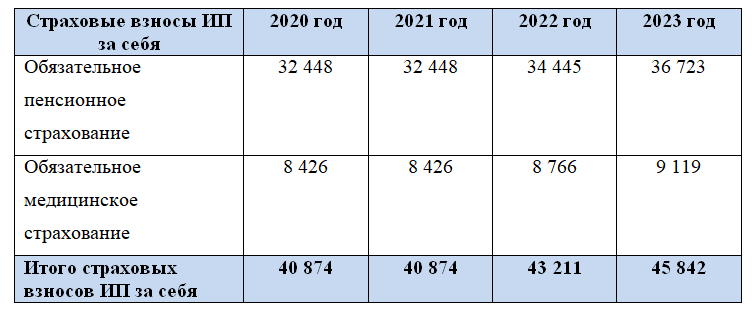

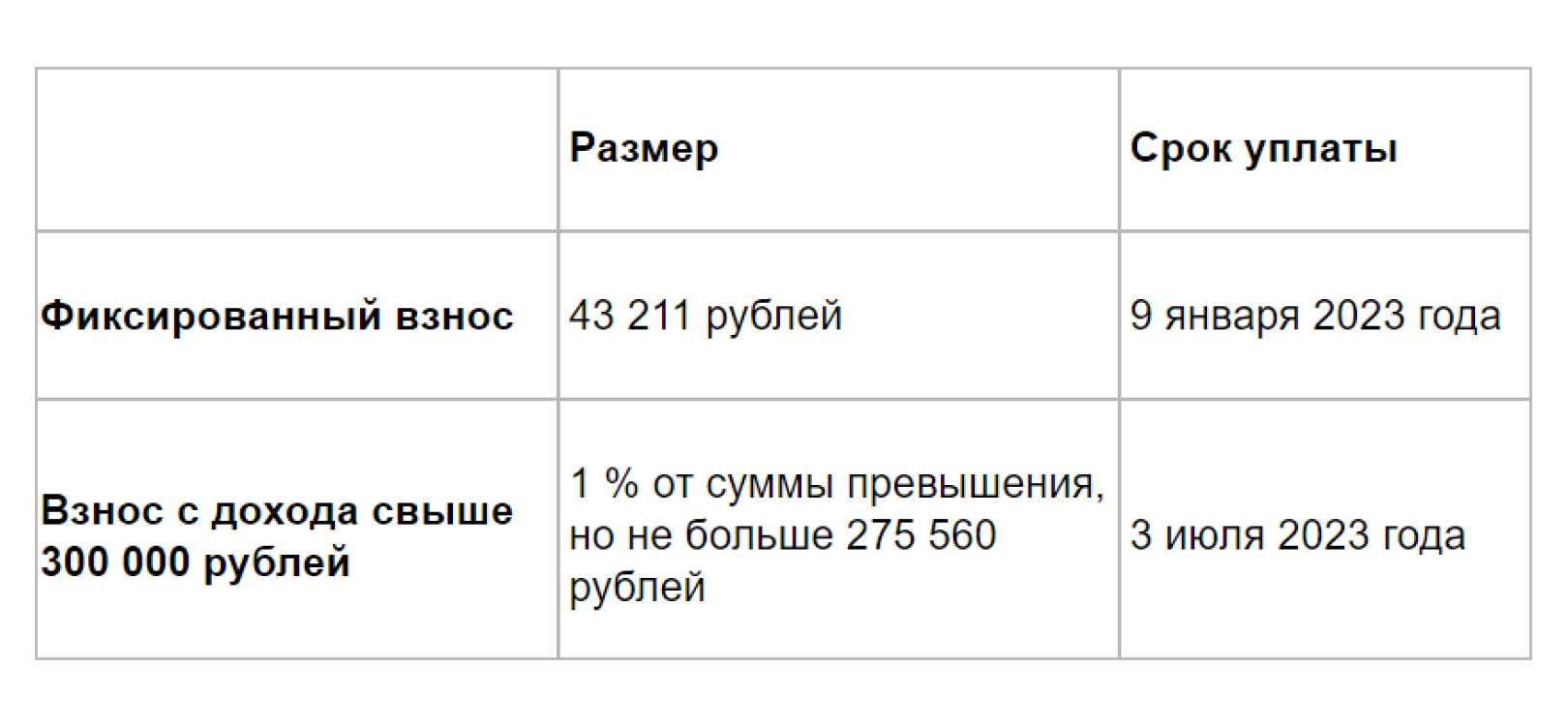

Пониженные тарифы страховых взносов

Льготные тарифы для отдельных категорий страхователей сохранены. В 2023 году определены несколько групп льготников, которые получили право платить налоги с зарплаты в 2023 году по сниженным ставкам (смотрите сравнительную таблицу в процентах):

| Категория | Тариф до 2023 года | Тариф с 2023 года |

| СМП | 15% сверх МРОТ | 15% сверх МРОТ |

| ИТ-компании, резиденты ТОСЭР, резиденты порта Владивосток, резиденты ОЭЗ в Калининградской обл., Участники СЭЗ в Крыму | 7,6% | 7,6% |

| Социально ориентированные НКО, благотворительные организации | 20% | 7,6% |

| Участники «Сколково», создатели научно-технических проектов, создатели мультфильмов | 14% | 7,6% |

| Члены летных экипажей | 0,0% | 0,0% |

Страховые взносы в 2024 году

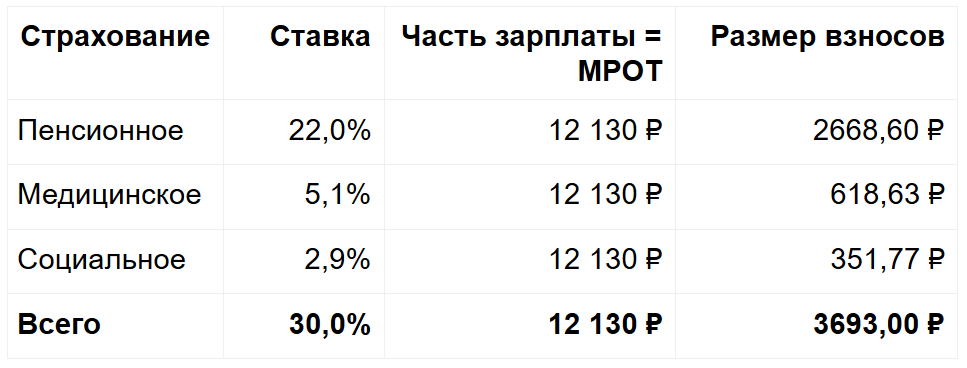

Работодатели сейчас уплачивают страховые взносы по единой ставке 30%. Базой для расчёта служит наша зарплата до вычета налога на доходы физических лиц (НДФЛ).

Пример

Ваша зарплата равна 50 000 рублей. На руки вы получаете 43 500 рублей, потому что удерживается 13% подоходного налога, который работодатель переводит в Федеральную налоговую службу (ФНС):

50 000 — 13% = 43 500

Помимо НДФЛ работодатель уплачивает 15 000 рублей из своего кармана на ваше пенсионное, медицинское и социальное обеспечение. Это те самые 30% с 50 000 рублей:

50 000 х 30% = 15 000

Тариф страховых взносов

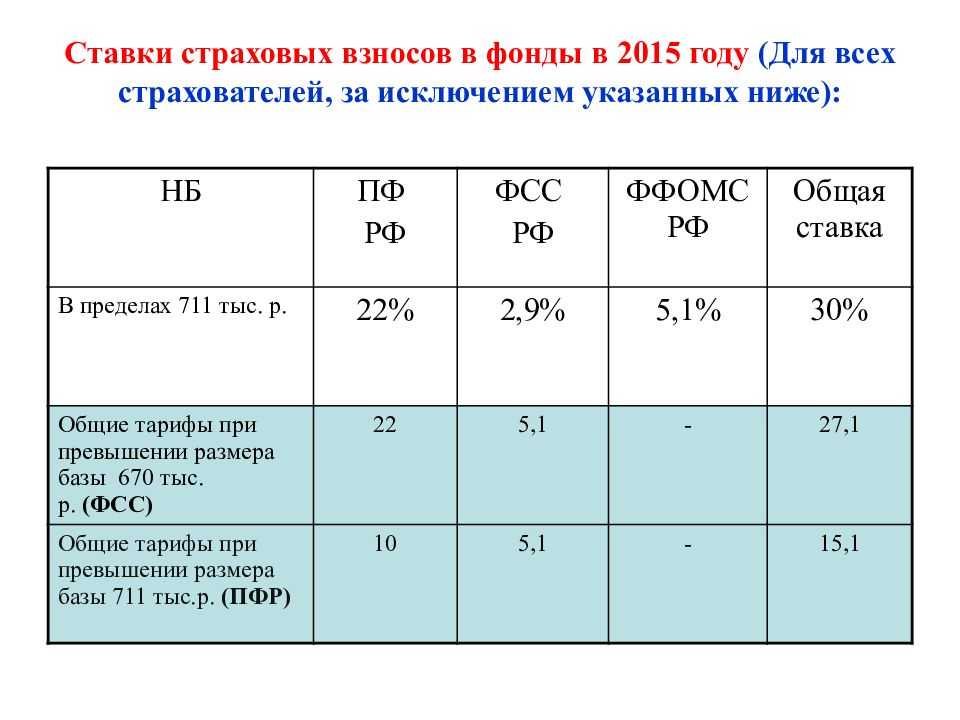

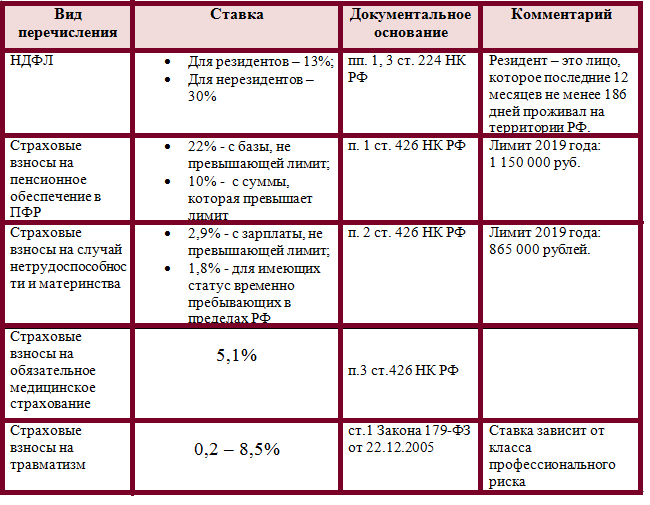

До 2023 года страховые взносы на пенсию, медицину и социалку были разными, уплачивались по отдельности. Ставки тогда были такими;

- 22% в Пенсионный фонд (пенсии);

- 5,1% в Федеральный фонд обязательного медицинского страхования (медицина);

- 2,9% в Фонд социального страхования (пособия).

Причём для каждого из взносов действовала своя предельная база, после достижения которой ставка либо уменьшалась, либо обнулялась. Например, тариф в Пенсионный фонд снижался до 10%, в фонд социального страхования — до 0%.

С 2023 года введён единый платёж во все фонды сразу. Ставка страховых взносов — 30%. Общая нагрузка вроде не поменялась:

22 + 5,1 + 2,9 = 30

Но власти лукавят, когда так говорят. Дело в том, что теперь, когда сумма зарплаты достигает предельной базы, ставка снижается только до 15,1%. Это выше, чем было раньше для пенсионных (10%) и социальных (0%) взносов. Итог: нагрузка на работодателей всё-таки выросла.

Отдельного внимания требует предельная база для страховых взносов, которая ежегодно растёт, уменьшая наши будущие пенсии. Но об этом чуть позже.

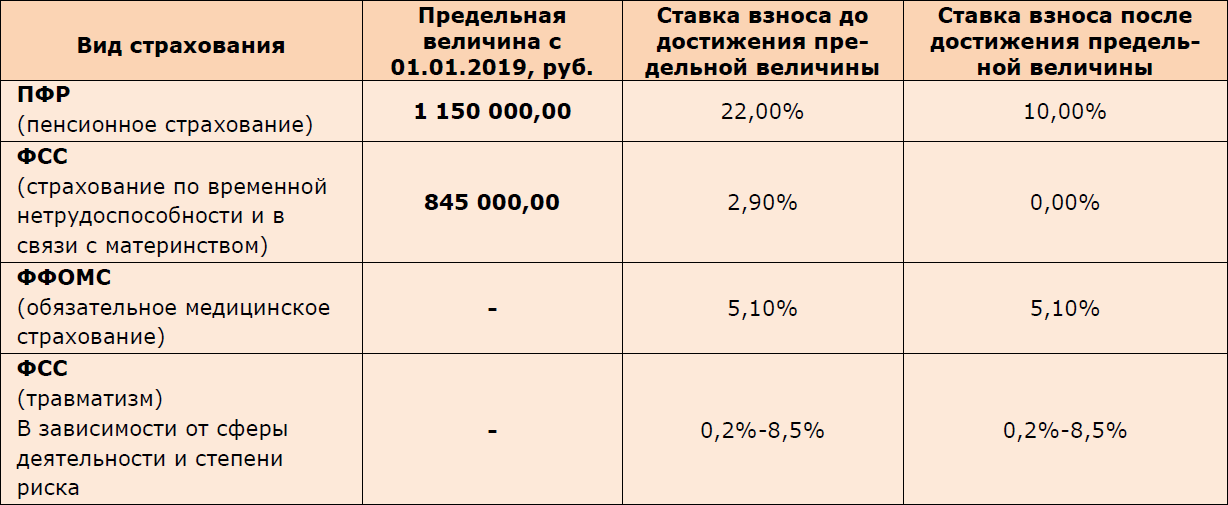

В 2024 году предельная база для уплаты страховых взносов единая, как и ставка. Составляет 2 млн 225 тысяч рублей.

Итак, в 2024 году работодатели уплачивают за нас страховые взносы в размере:

- 30% с зарплаты, пока сумма выплат не достигнет 2 млн 225 тысяч рублей;

- 15,1% с зарплаты свыше 2 млн 225 тысяч рублей.

Пример

Ваша зарплата 200 000 рублей. За год — 2 млн 400 тысяч рублей. Значит, с 2 млн 225 тысяч рублей работодатель заплатит 667 500 рублей:

2 225 000 х 30% = 667 500

С оставшихся 175 000 рублей — 26 425 рублей:

175 000 х 15,1% = 26 425

Зачем нужна предельная база для страховых взносов? Чтобы ограничить размер социальных пособий и пенсий для тех, у кого зарплата ого-го. Ради, так сказать, справедливости.

Изменения в налогообложении

В частности, планируется увеличение ставки подоходного налога с 13% до 15%. Это означает, что налоговая нагрузка на физических лиц увеличится, что может сказаться на размере заработной платы.

Кроме того, предполагается введение нового налога на высокие доходы. Этот налог будет взиматься с тех, кто получает заработную плату свыше определенного порога. Размер и условия взимания данного налога будут установлены в отдельном законе.

Однако, следует отметить, что предложенные изменения в налогообложении могут быть еще доработаны и изменены в процессе обсуждения и утверждения соответствующих законов. Поэтому, чтобы быть в курсе изменений и правил начисления заработной платы, необходимо следить за официальными сообщениями и обращаться к актуальным источникам информации.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Страховые взносы на медицинское обеспечение

Базовый набор медицинских услуг в нашей стране бесплатный. Каждый человек имеет медицинский полис, по которому имеет право получить набор услуг и манипуляций, которые будут оказаны ему безоговорочно и бесплатно.

Сферу медицинского страхования регулирует закон №326-ФЗ от 29.11.2010 года и закон №323-ФЗ от 21.11.2011 года.

Взносы за работников перечисляет работодатель. Тариф един для всех и составляет 5,1%. Предельная база для таких выплат не предусмотрена, указанный процент отчисляется со всей суммы дохода.

Допустим, зарплата составила 145000 рублей, 5000 рублей из них – пособие по больничному. Сумма взносов составит:

(145000 — 5000) * 5,1% = 7140 рублей

Выгоды и риски новых правил НДФЛ с премий и разовых начислений

Одной из главных выгод новых правил является упрощение процесса уплаты налога с премий и разовых начислений. Теперь работодателям не нужно будет ежемесячно отчитываться о размере премий и разовых начислений перед налоговыми органами. Это позволит сэкономить время и силы на составлении и предоставлении отчетности.

Однако, новые правила также имеют свои риски. Например, работникам могут оказаться в невыгодной ситуации, если размер премий и разовых начислений будет слишком высоким. В этом случае, налогооблагаемая база увеличится и работнику придется уплатить больше налогов, что снизит его фактический доход от этих начислений.

Кроме того, новые правила могут породить проблемы с определением размера премий и разовых начислений. В некоторых случаях может быть сложно определить, какие именно доходы должны учитываться как премии или разовые начисления. Это может вызвать споры и конфликты между работодателем и работником.

В целом, новые правила НДФЛ с премий и разовых начислений имеют свои плюсы и минусы. Работодатели должны быть внимательны при начислении и уплате налогов, чтобы избежать возможных штрафов и проблем с налоговыми органами

Работники, в свою очередь, должны обратить внимание на то, какие доходы будут считаться премиями и разовыми начислениями, чтобы сделать осознанный выбор и избежать неожиданных налоговых расходов

Основная налоговая база по НДФЛ и совокупность налоговых баз

Начиная с 2024 года исчислять НДФЛ нужно с учетом следующего.

Для расчета НДФЛ введены понятия:

- основная налоговая база;

- совокупность налоговых баз. Она формируется из отдельных налоговых баз, которые различаются исходя из вида дохода.

Основную налоговую базу для расчета НДФЛ формируют, к примеру, выплаты:

- зарплаты;

- отпускных;

- больничных;

- вознаграждений по договорам ГПХ;

- от предпринимательской деятельности – для ИП на ОСН.

К доходам, отраженным в основной налоговой базе, применяются налоговые вычеты по НДФЛ.

Совокупность налоговых баз включает в себя следующие доходы:

- от долевого участия (дивиденды);

- в виде выигрышей, полученных участниками лотерей и азартных игр;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, объектом которых являются ценные бумаги;

- по операциям займа ценными бумагами;

- от операций с ценными бумагами и производными финансовыми инструментами, учитываемыми на ИИС;

- в виде сумм прибыли КИК;

- по операциям с цифровыми финансовыми активами.

Что нужно делать, чтобы максимально снизить налоговые риски по премиям

Итак, подведем итог относительно налогообложения премиальных выплат сотрудникам.

- Выплаты, носящие производственный характер, обосновываются локальными актами предприятия.

- Разовые бонусы могут предусматриваться или не предусматриваться в нормативной документации.

- И производственные, и разовые выплаты облагаются НДФЛ и страховыми взносами (кроме случаев, признанных законом исключениями).

- Производственные премии уменьшают налоговую базу работодателя по налогу на прибыль, а разовые – нет.

- Чтобы обезопасить себя от налоговых рисков, работодателю следует:

- тщательно разработать Положение о премировании или прописать механизм начисления премий в колдоговоре (трудовых договорах);

- постараться максимальное количество дополнительных выплат сотрудникам обосновать как премии за труд;

- позаботиться о надлежащем документальном оформлении премий (соответствие обозначенным премиальным критериям, их прозрачность и однозначность трактовки, оформление разового поощрения приказом, финансовая обоснованность, правильные бухгалтерские проводки и т.д.).

Предельная база страховых взносов по годам

Предельная база для страховых взносов постоянно растёт. Если наша зарплата не увеличивается такими же темпами, то количество баллов, которые зачисляются на наш лицевой счёт уменьшается.

| Год | Предельная база для страховых взносов | Насколько выросла предельная база |

| 2024 | 2 225 000 | на 17,4% |

| 2023 | 1 917 000 |

ОПС — на 22,5%; ОСС — на 85,8%. |

| 2022 |

Обязательное пенсионное обеспечение (ОПС) — 1 565 000; Обязательное социальное страхование (ОСС) — 1 032 000; Обязательное медицинское страхование (ОМС) — базы нет. |

ОПС — на 6,8%; ОСС — на 6,8%. |

| 2021 |

ОПС — 1 465 000; ОСС — 966 000; ОМС — предельной базы нет. |

ОПС — на 13,4%; ОСС — на 5,9%. |

| 2020 |

ОПС — 1 292 000; ОСС — 912 000; ОМС — предельной базы нет. |

ОПС — на 12,4%; ОСС — на 5,4%. |

| 2019 |

ОПС — 1 150 000; ОСС — 865 00; ОМС — предельной базы нет. |

ОПС — на 12,6%; ОСС — на 6,1%. |

| 2018 |

ОПС — 1 021 000; ОСС — 815 000; ОМС — предельной базы нет. |

ОПС — на 16,6%; ОСС — на 8%. |

| 2017 |

ОПС — 876 000; ОСС — 755 000; ОМС — предельной базы нет. |

ОПС — на 10,1%; ОСС — на 5,2%. |

| 2016 |

ОПС — 796 000; ОСС — 718 000; ОМС — предельной базы нет. |

ОПС — на 12%; ОСС — на 7,2%. |

| 2015 |

ОПС — 711 000; ОСС — 670 000; ОМС — предельной базы нет. |

ОПС — на 13,9%; ОСС — на 7,4%. |

| 2014 |

ОПС — 624 000; ОСС — 624 000; ОМС — предельной базы нет. |

Обратите внимание, как сильно выросла за 11 лет предельная база для страховых взносов по ОПС, которая напрямую влияет на размер пенсионных баллов, зачисляемых на лицевой счёт. В частности, за семь лет база увеличилась больше, чем в два раза

Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов. Покажем на примере.

Пример

Представим, что в 2018 году ваша зарплата равнялась 40 000 рублей. Вам за год зачислили на лицевой счёт 76 800 рублей:

40 000 х 12 х 16% = 76 800

Учитывая, что предельная база равнялась 1 021 000 рублей, взносы были преобразованы в 4,70 баллов:

76 800 / (1 021 000 х 16%) х 10 = 4,70

Представим, что к 2024 году ваша зарплата удвоилась. Теперь вы получаете 80 000 рублей. Значит, за год поступит на счёт 153 792 рубля:

80 000 х 12 х 30% х 53,4% = 153 792

С предельной базой 2 225 000 рублей взносы конвертируют в 4,32 балла:

153 792 / (2 225 000 х 30% х 53,4%) х 10 = 4,32

То есть даже если ваша зарплата за семь лет удвоилась, то небольшую часть пенсии вы всё равно потеряли. Что делать, чтобы пенсия не уменьшалась?

Единственный способ сохранить пенсионные права — это добиваться роста зарплаты вровень с увеличением предельной базы. Только так ежегодно сможете «зарабатывать» стабильное количество баллов, которые в старости станут пенсией. Ну и конечно нужно работоть официально, чтобы работодатель платил страховые взносы. Иначе останетесь не только без пенсии, но и без социальных пособий — больничных, выплат по беременности и родам, пособия по уходу за ребёнком до 1,5 лет. А главное, отказываясь работать официально, вы наносите вред не государству, а людям, включая пенсионерам, которые получают выплаты из взносов работодателей.

НДФЛ на зарплату работника

НДФЛ удерживается с доходов физического лица. Ставка НДФЛ 13% на зарплату является основной для резидентов, которые получают доходы на территории РФ и за ее пределами.

| Категория работников | Размер НДФЛ | |

| 2017 | 2024 | |

| Резиденты РФ | 13% | 13% |

| Нерезиденты РФ | 30% | 30% |

| Нерезиденты – высококвалифицированные специалисты | 13% | 13% |

Резидентам при расчете НДФЛ предоставляется стандартный налоговый вычет:

| Размер вычета | Лица, которые могут претендовать на вычет |

| 1) 500 руб. | согласно пп. 2 п. 1 ст. 218 НК РФ |

| 2) 3000 руб. | согласно пп. 1 п. 1 ст. 218 НК РФ |

| 3) 1400 руб. | За 1 и 2 ребенка |

| 4) 3000 руб. | За 3 и последующих детей |

| 5) 6000 руб. | На ребенка-инвалида опекунам |

| 6) 12000 руб. | На ребенка-инвалида родителям (усыновителям) |

Если работник попадает одновременно под 1 и 2 категорию стандартных вычетов, то предоставляется максимальный вычет (3000 руб.). Вычет на детей при этом предоставляется полностью, независимо от других категорий и ограничен пределом, который в 2017-2024 гг. составляет 350000 руб. Также вычет на детей может быть предоставлен в двойном размере, если родитель является одиноким или второй родитель отказался от вычета.

К этим доходам, облагаемым по ставке 13%, применяют налоговые вычеты до установленного законодательно предела. Расчет производится нарастающим итогом.

Льготу предоставляйте с того месяца, в котором сотрудник подтвердит, что у него родился ребенок, или был им усыновлен, или взят под опеку. Если сотрудник подал заявление в пределах текущего года, то льготу предоставляйте с начала этого периода.

Заместитель начальника Управления НДФЛ и администрирования страховых взносов ФНС России В. Волков