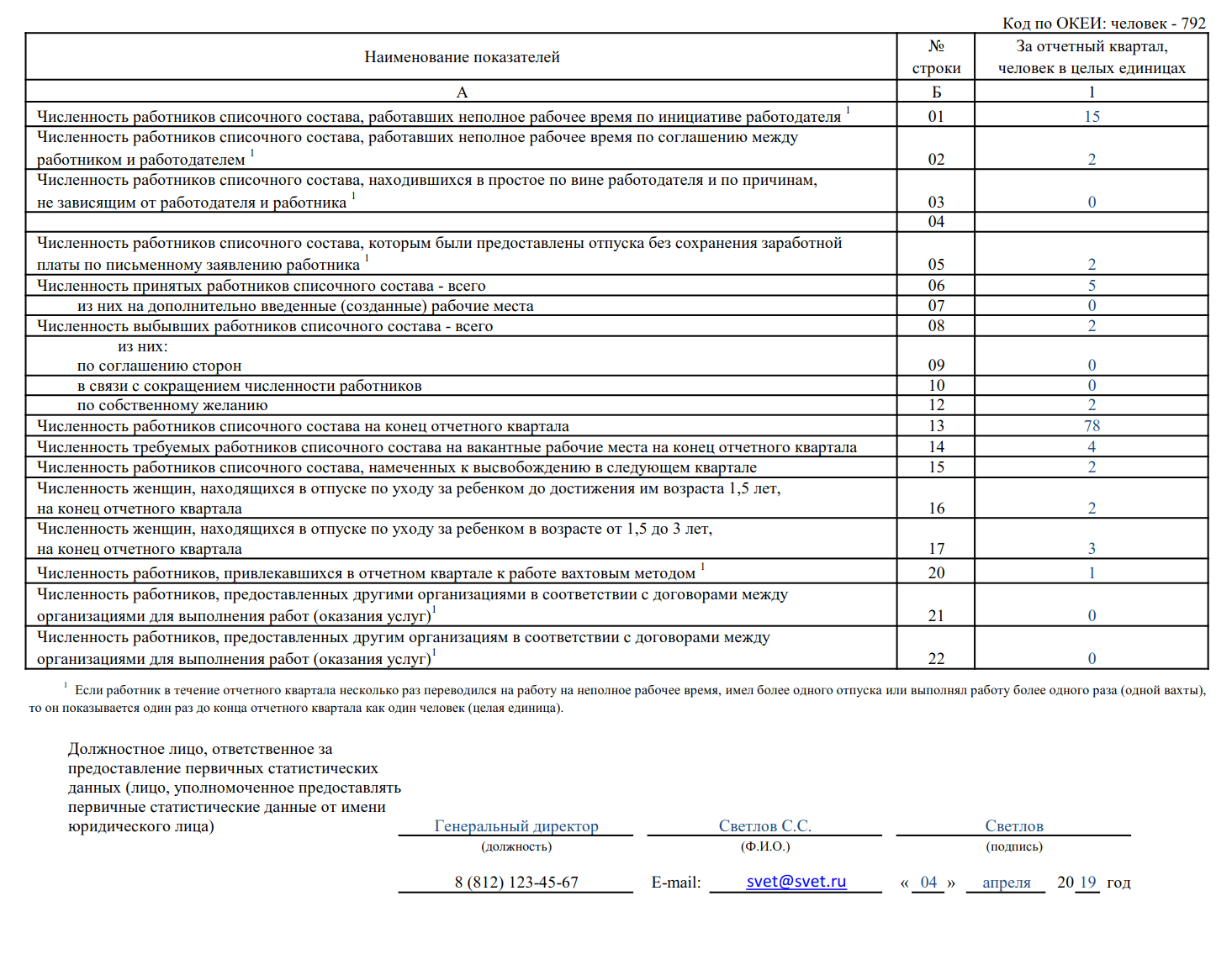

Как оформить раздел 3 отчета ПМ

В разделе 3 отражаются данные об объемах отгруженной продукции, товаров, работ и услуг с начала года на последнее число каждого квартала нарастающим итогом. В табличной части необходимо заполнить 1 столбец с ячейками в разрезе объектов реализации.

|

№ строки |

Что нужно заполнить |

|

10 |

Общий объем проданной собственной продукции за отчетный период, выполненных работ, оказанных услуг в фактических продажных ценах без учета налогов: НДС, акцизов и аналогичных платежей. Продукция собственного производства, потребленная для внутренних нужд компании в эту строку, не вносится. В строку вписывают суммы реализации юридическим и физическим лицам. Сюда включаются переданные своим работникам в счет оплаты труда продукция и товары. Суммы определяют по методу начисления, то есть на момент передачи покупателю, а не по моменту оплаты. Доходы от сдачи в аренду учитываются независимо от того, является ли подобная деятельность для компании основной. |

|

11 |

Из состава строки 11 выделяется сумма реализации населению для личного потребления (в розницу). |

|

12 |

Общий объем продажи товаров несобственного производства (учтенных на сч. 41), а также материально-производственных запасов, сырья, запчастей, не использованных в производстве за отчетный период. Предприятия общепита отражают здесь стоимость реализации покупных изделий, не прошедших кулинарной обработки. Сюда же входит перепродажа товаров своим сотрудникам в счет заработной платы. Строительные компании включают в строку стоимость проданных объектов, построенных субподрядчиками. Не показывается стоимость проданных внеоборотных активов (включая нематериальные), валюты, ценных бумаг. |

|

13 |

Из строки 12 выделяется сумма реализации физлицам для личных нужд. По строке 13 не отражаются: · Стоимость товаров, переданных сотрудникам в счет зарплаты; · Проданные объекты недвижимости; · Объем реализации товаров, не выдержавших гарантийного срока; · Реализация билетов, топливных, телефонных карт, лотерейных билетов и карт экспресс-оплаты. Комиссионеры, агенты, проверенные строку 13 не заполняют. |

|

14 |

Организации общепита переносят сюда из строки 10 стоимость реализованной физлицам продукции, потребленной в их обеденных залах, а также проданной другим компаниям для реализации гражданам. |

|

15 |

Отражается сумма вложений во внеоборотные активы: основные средства, нематериальные активы. Сведения вносятся без учета НДС. Сюда же включаются объекты лизинга, числящиеся на балансе лизингополучателя. Не вносят в строку 15: стоимость жилых объектов, основных средств бывших ранее в эксплуатации у других юридических и физических лиц. |

|

16 |

Из строки 16 выделяют сумму инвестиций в основной капитал за счет средств бюджетного финансирования. |

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Что входит в понятие «выплаты социального характера» в России

В настоящее время выплатами соцхарактера являются все пособия и компенсации, которые назначаются с целью социальной поддержки граждан, нуждающихся в дополнительной финансовой помощи. Категории граждан, которым полагаются выплаты, а также их размер определяются действующим федеральным и региональным законодательством.

С полным перечнем выплат можно ознакомиться в 3 главе Постановления Госкомстата Российской Федерации №89, действующего еще с 1995 года. Все соцвыплаты можно условно разделить на общие и специальные.

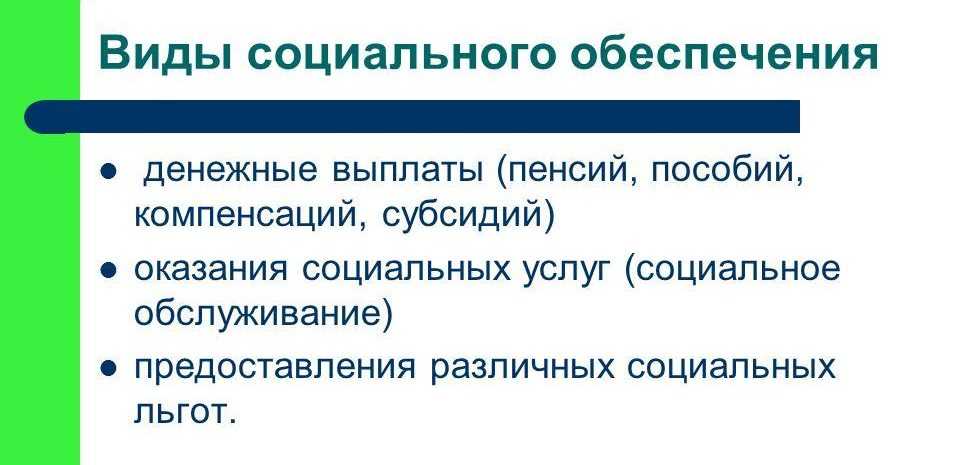

Виды социального обеспечения

Виды социального обеспечения

Если на общие может рассчитывать любой трудоустроенный гражданин РФ, то специальные выплаты получают исключительно отдельные категории граждан. К ним относятся инвалиды, дети-сироты, студенты, военные, чернобыльцы, женщины, находящиеся в декретном отпуске, доноры, пенсионеры, люди, похоронившие близкого родственника, и временно или полностью нетрудоспособные граждане. Особенности таких начислений освещены в Постановлении Правительства РФ №375 от 2007 года.

Трудоустроенные лица, согласно Постановлению Госкомстата, могут рассчитывать на:

- Взносы в страховые фонды из средств организации, согласно договору личного, имущественного или медицинского страхования.

- Пособие при увольнении.

- Компенсацию в связи с временной нетрудоспособностью (больничный лист).

- Единовременное вознаграждение при выходе на заслуженный отдых.

- Прибавку к пенсии.

- Покрытие расходов, потраченных на медицинские услуги.

- Оплату путевок в санатории, а также компенсацию расходов, потраченных на протезирование и другие аналогичные расходы.

- Компенсацию в связи с нахождением в частично оплачиваемом отпуске по уходе за малолетним ребенком и др.

https://www.youtube.com/watch?v=0xOa-tRnsCM

Размер отдельных пособий и правила их начисления регулируются отдельными законодательными актами. Так, обязательное страхование на случай временной потери трудоспособности в связи со состоянием здоровья и материнством регулируется федеральным законом №255-ФЗ, принятым в 2006 году. В данном законе освещены не только виды страхового обеспечения, но и случаи при которых осуществляются выплаты.

Кто обязан сдавать форму ПМ

Согласно инструкции по заполнению формы ПМ отчитываться обязаны все субъекты хозяйствования, которые относятся к малым предприятиям. Исключением являются микропредприятия и ИП – им подавать отчет не нужно. Порядок отнесения предприятий к категории субъектов малого предпринимательства приведен в ст. 4 закона от 24.07.2007 № 209-ФЗ (ред. от 30.12.2020). Сведения необходимо предоставлять в целом по организации, с учетом подразделений и филиалов независимо от того, где они расположены.

Юрлица сдают отчет в органы статистики по месту регистрации. Временно неработающие субъекты, которые осуществляли деятельность лишь в части отчетного периода, заполняют отчет в стандартном порядке. При этом им нужно указать, с какого времени они не ведут деятельность.

Но отчет подают не все подряд малые предприятия, а только те, которые были включены в выборку Росстата. Если предприятие не получило требование из Росстата о том, что в статистику форма ПМ должна быть сдана, предоставлять ее не нужно. Уточнить перечень отчетов, подлежащих представлению в Росстат можно при помощи специального сервиса.

Если в течение отчетного периода организация не осуществляла деятельность – бланк отчета все равно надо сдать, заполнив в нем титульную страницу и раздел № 1 «Анкета», а также указав среднюю численность работников.

Финансовые и кредитные организации не заполняют разделы № 3 и 4, за исключением строк 15-18. Малые предприятия, работающие на УСН, сдают отчет на общих основаниях.

В документе должна стоять подпись ответственного сотрудника. Нули и прочерки ставить не нужно.

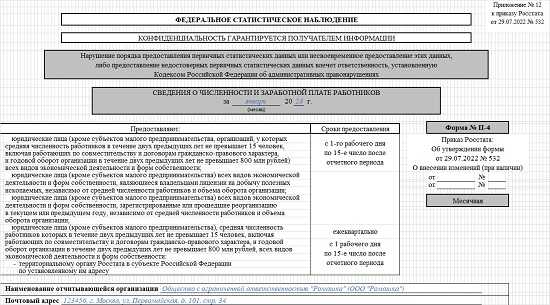

Отчетность ежеквартальная. Форма обновлена с 2019 года и утверждена Приказом Росстата от 27.07.2018 №461 (Приложение №16). Данные вносятся в нее нарастающим итогом в срок до 29-го числа месяца, следующего за отчетным. В 2019 году следующие сроки.

| Период | Срок сдачи |

|---|---|

| 1 квартал | 29 апреля |

| Полугодие | 29 июля |

| 9 месяцев | 29 октября |

| Год | 29 января |

Форма сдачи в органы статистики — бумажная или электронная.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев. Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Выплаты социального характера работникам: что это и как влияет на статистику

Как социальные выплаты влияют на экономику и благосостояние населения? Социальные выплаты играют важную роль в экономике и благосостоянии населения, так как они напрямую связаны с социальными программами и политиками государства. Эти выплаты предоставляются работникам в качестве дополнительного пособия или компенсации за определенные жизненные ситуации и обеспечивают финансовую поддержку тем, кто в ней нуждается.

Первоначальная цель социальных выплат заключается в обеспечении защиты и поддержки населения, которое временно или постоянно не может обеспечить себя или своих членов. Такие выплаты, например, включают пособия по безработице, пособия по беременности и родам, пособия по уходу за ребенком и пособия по безработице. Однако, социальные выплаты не только обеспечивают финансовую поддержку населению, но и оказывают влияние на экономику в целом.

Благодаря данному механизму, государство стимулирует потребление, так как эти дополнительные средства напрямую тратятся на приобретение товаров и услуг. Это, в свою очередь, способствует созданию дополнительных рабочих мест и стимулирует экономический рост. Таким образом, социальные выплаты не только помогают бороться с социальными проблемами населения, но и играют важную роль в стимулировании экономического развития. Применение социальных выплат также существенно влияет на благосостояние населения.

В результате получения этих выплат, люди ощущают большую финансовую независимость, чувствуют себя более защищенными и менее подверженными социальному и экономическому стрессу. Это может положительно сказываться на их общем самочувствии и качестве жизни. Наличие социальных возможностей в значительной степени способствует сокращению неравенства и борьбе с социальными проблемами, такими как бедность и социальная исключенность. Таким образом, социальные выплаты играют важную роль в обеспечении экономического благосостояния населения и стимулировании экономического роста.

Они не только помогают людям в трудной жизненной ситуации, но и обеспечивают социальную защиту и возможность для социальной мобильности. Такие выплаты могут осуществляться как в денежной форме, так и в форме материальных льгот, постоянных доплат или компенсаций.

Выплаты разъездного и командировочного характера предназначены для компенсации расходов, связанных с поездками и проживанием в условиях, отличных от места постоянного жительства или работы.

Например, возникают при отправке работников в командировки с целью выполнения служебных обязанностей или участия в деловых встречах, семинарах и конференциях. Порядок предоставления и условия выплат социального характера определяются законодательством и нормативными актами, в том числе федеральными и региональными нормами. Кроме того, применяются правила, разработанные Фондом социального страхования и региональными органами социальной защиты населения, для формирования и анализа социальных гарантийных выплат.

Важно отметить, что выплаты социального характера могут быть производимые как в денежной форме, так и с использованием пластиковых карт или других средств безналичной оплаты. При этом уровень выплат зависит от многих факторов, включая степень потребности граждан и доступность социальных услуг

Социальные выплаты Основания для получения социальных выплат Основания для получения социальных выплат могут быть различными. В первую очередь, это может быть связано с состоянием здоровья граждан. Например, если работник временно или постоянно стал нетрудоспособным, то он имеет право на получение социальных выплат в виде пособия по временной утрате трудоспособности или пособия по инвалидности. Также выплаты социального характера могут быть связаны с работой в особых условиях.

Например, работникам, чья работа связана с полевыми работами или разъездными командировками, могут предоставляться доплаты и компенсации за расходы, связанные с такой работой. Какие выплаты относятся к социальному характеру? К социальному характеру относятся выплаты, которые предоставляются работникам как гарантийные выплаты или в связи с особыми условиями работы. Например, страховые выплаты, выполнение трудовых обязанностей в местах, где работу усложняет особая ситуация, или доплаты за выполнение определенных видов работ.

Также к социальным выплатам относятся выплаты, предоставляемые работникам в связи с возрастом и стажем работы. Например, выплата надбавки за выслугу лет или вознаграждения за длительную и добросовестную работу.

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

ФАЙЛЫСкачать пустой бланк формы П-4 .xlsСкачать образец заполнения формы П-4 .doc

Таким образом, ежемесячно отправлять отчет по форме П-4 обязаны фирмы, у которых:

- на протяжении 2 предыдущих лет среднее количество сотрудников составило больше 15 человек, включая совместителей и работников по ГПД, либо если годовой оборот превысил сумму, равную 800 млн рублей;

- есть официальное разрешение на добычу полезных ископаемых, и которые зарегистрированы либо реорганизованы в текущем или ушедшем году независимо от среднего числа сотрудников и объема оборота.

А вот каждые три месяца заполненный бланк П-4 обязаны предоставлять компании со штатом до 15 человек и годовым оборотом до 800 млн рублей.

Отметим, часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу статистического учета. В частности, документ можно не сдавать представителям МСП, общественным кооперативам, а также общественным организациям. Однако такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Штрафы за не сданный отчет

Ответственность за не сдачу отчета по статистике устанавливается кодексом КОАП. При этом нарушением считается не сданный вообще, отправленный не вовремя либо заполненный недостоверными данными документ.

Размеры штрафов устанавливаются следующими:

- За все виды нарушений на организацию может быть наложен штраф в сумме 20-70 тысяч руб. Если такое нарушение в дальнейшем будет допущено повторно, то размер санкций может быть повышен до 100-150 тысяч руб.

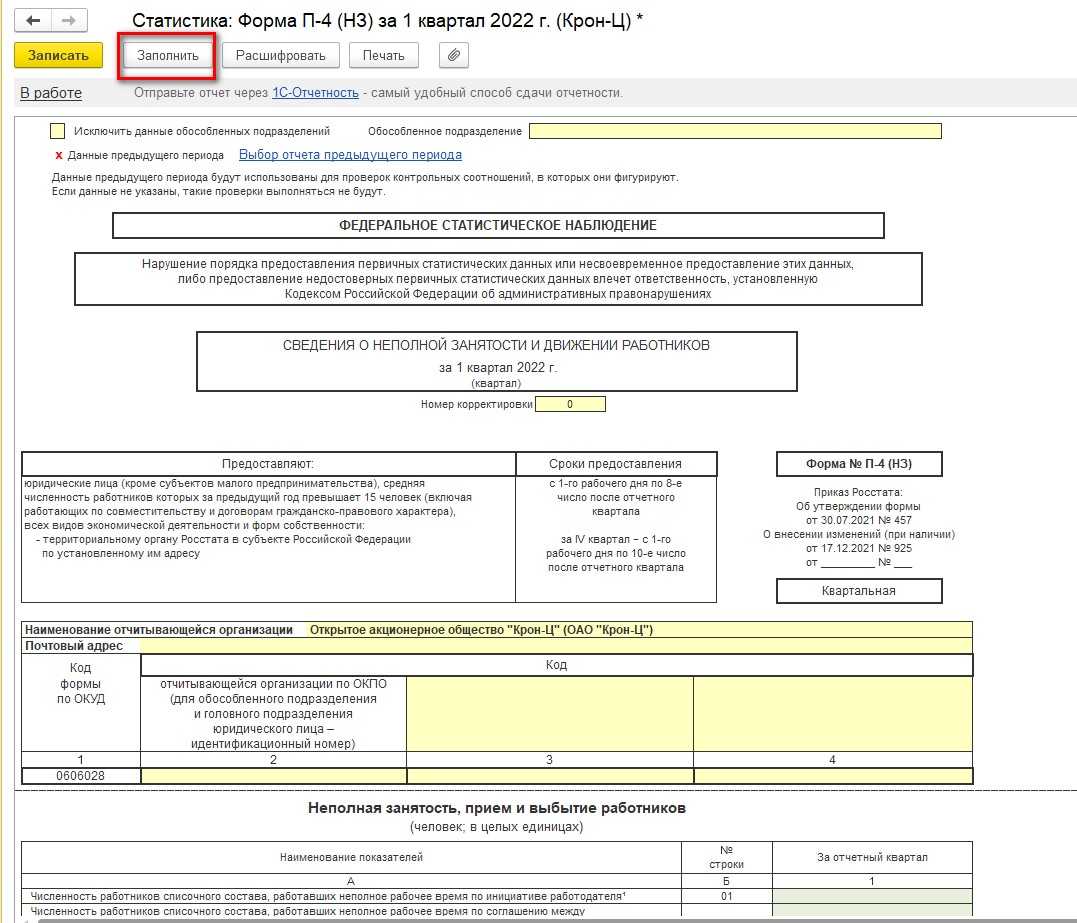

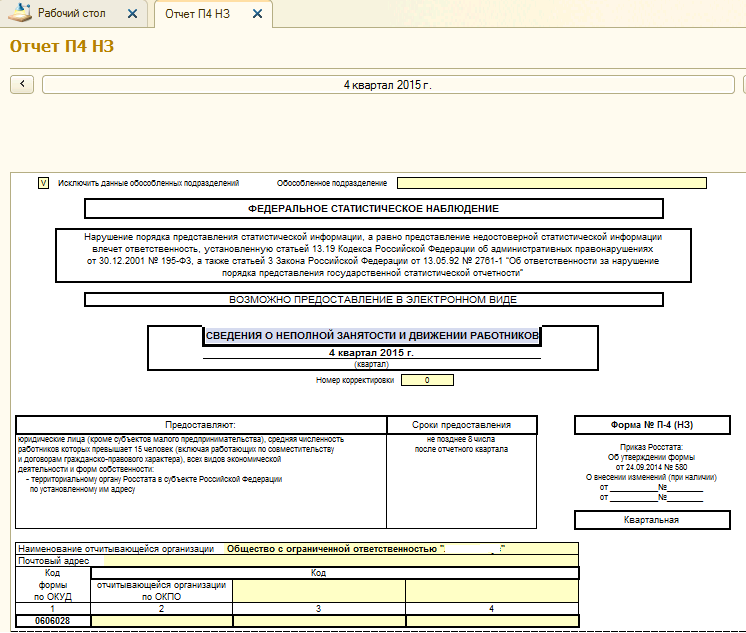

- На лицо, ответственное за отправку бланка форма П-4 НЗ может налагаться штраф в сумме 10-20 тысяч руб. При выявлении повторных нарушений подобного характера он может увеличиваться до 30-50 тысяч руб.

Внимание!

Выносить решение о наложении штрафа на виновного должны органы статистики. При этом на реагирование им отводится срок в 2 месяца с момента обнаружения факта нарушения

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

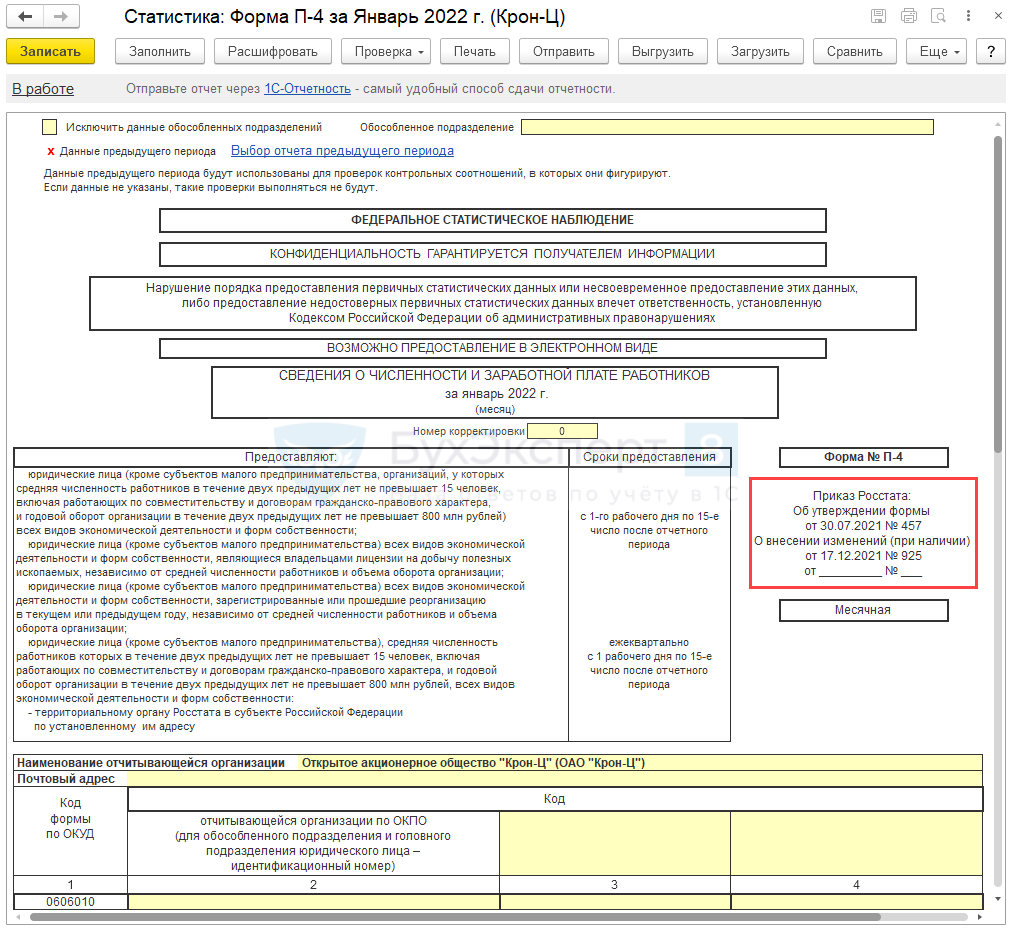

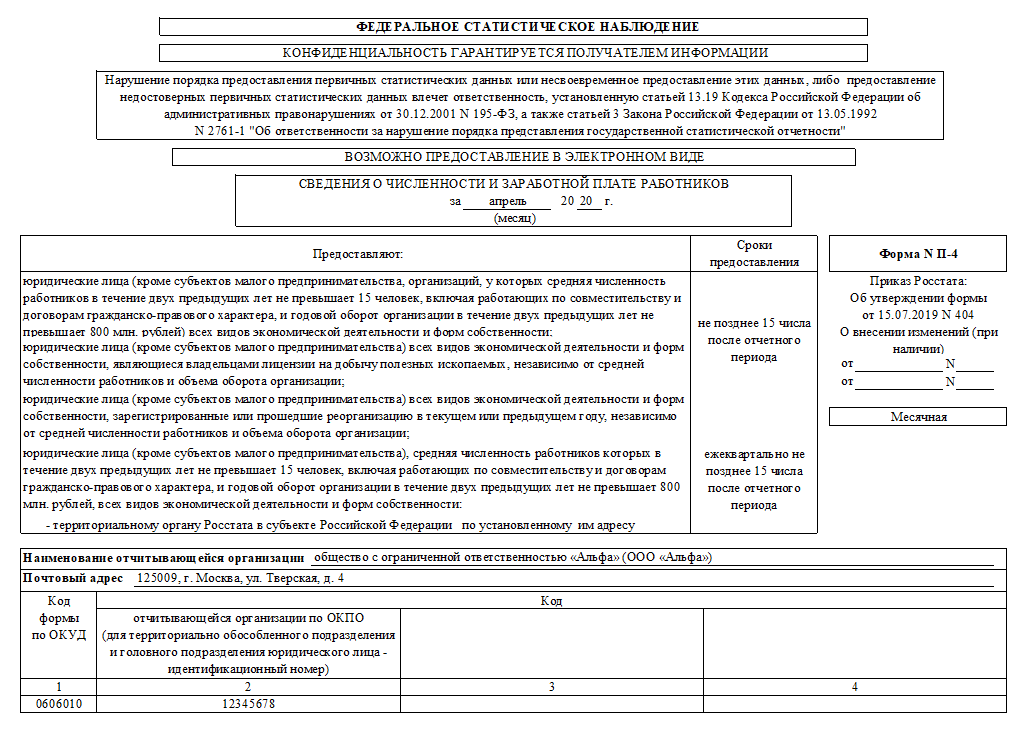

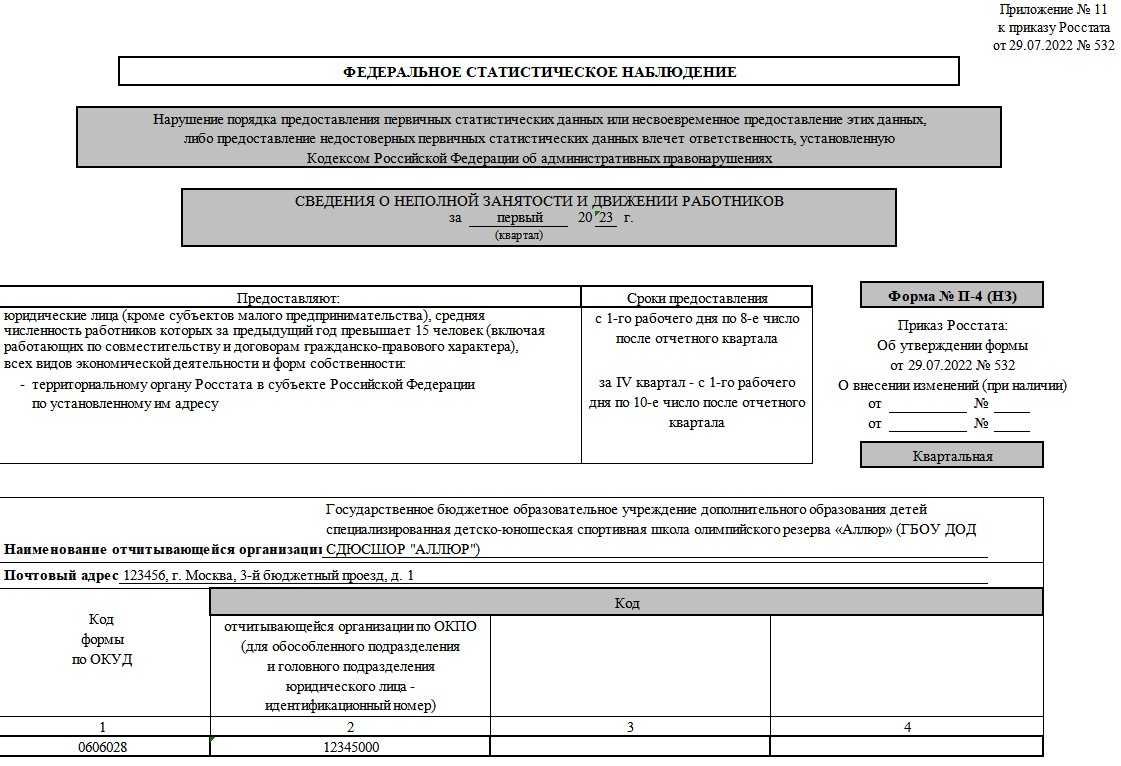

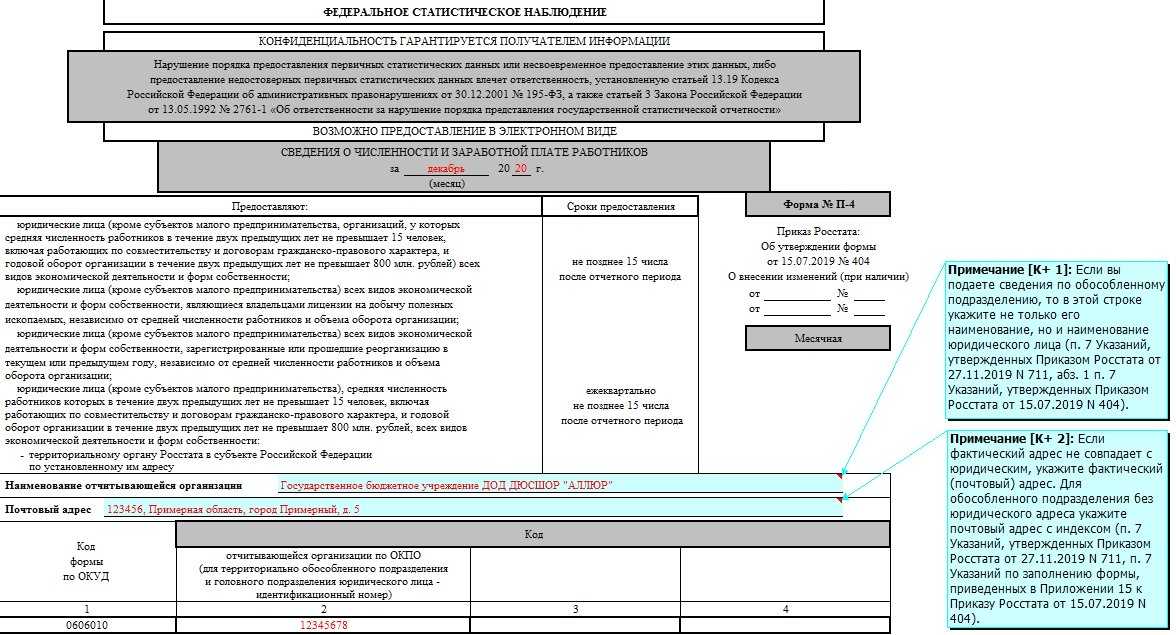

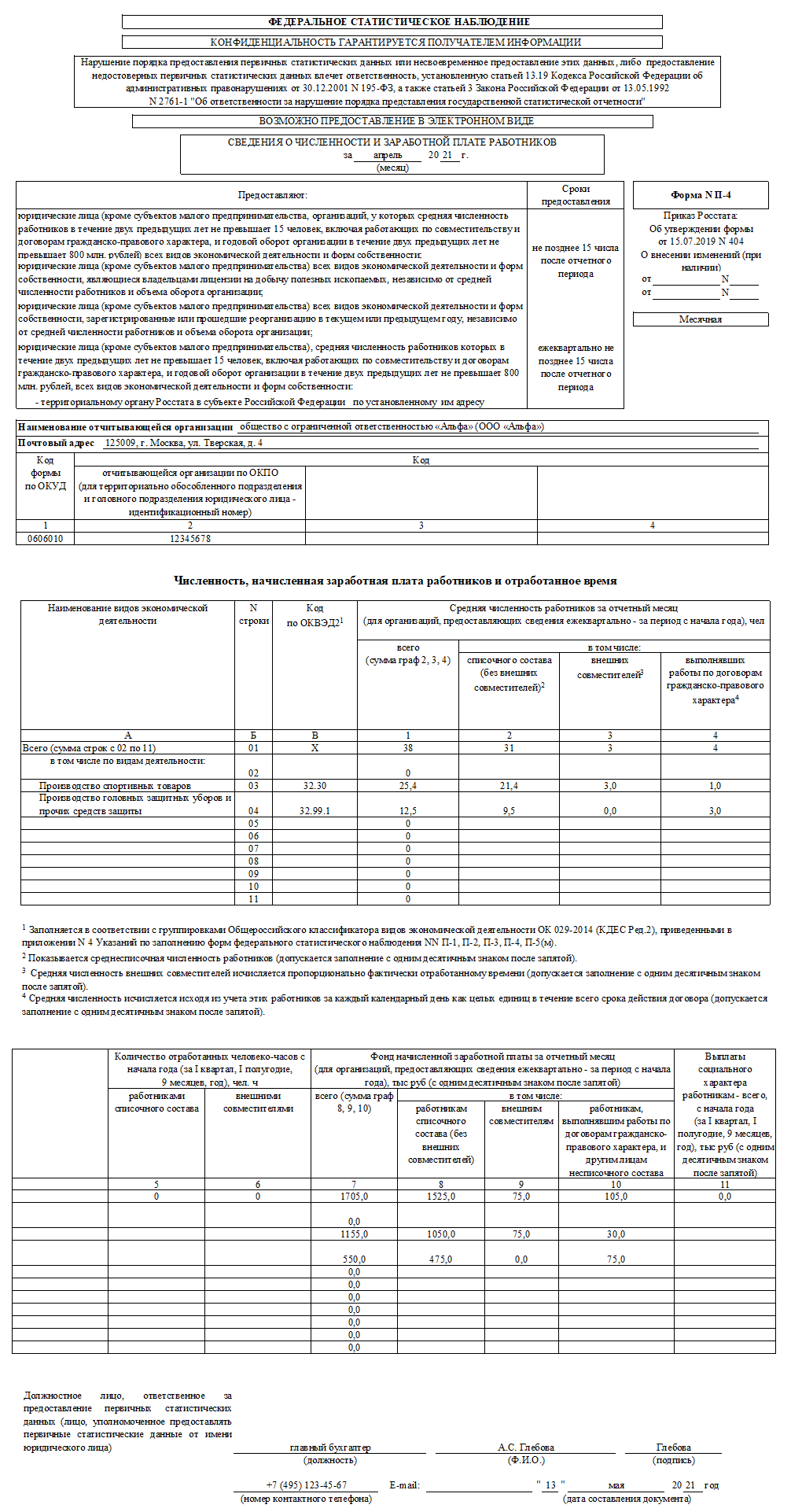

Работодатели обязаны сдавать в Росстат ряд отчетов, в том числе форму П-4 статистика. В 2017 году бланк со сведениями о численности и зарплате работников новый, поэтому не все еще заполняют его безошибочно. Все о новой форме читайте далее.

Росстату нужно знать, что происходит в отечественной экономике и какую зарплату получают граждане. Этим целям служит, в частности, новая форма П-4 статистика в 2017 году

. По ней компании отчитываются о количестве своих подчиненных и выплачиваемой им зарплате.

Новая форма П-4 с 2017 года

В 2017 году компании сдают сведения о численности работников и начисленной заработной плате по обновленной форме П-4. Новая форма П-4 2017 и инструкция по ее заполнению были утверждены Росстатом в прошлом году. Изменения внесены приказом от 02.08.2016 № 379. А сам порядок ее оформления установлен приказом от 26.10.2015 № 498.

Форму работодатели сдают в Росстат по итогам каждого месяца. О сроках и штрафах за несдачу и нарушение порядка читайте далее.

П-4 статистика 2017: кто сдает

Сдавать П-4 обязаны все предприятия. Сроки зависят от численности сотрудников.Также ее обязаны представлять все обособленные подразделения организаций и филиалы иностранных компаний. П-4 заполняют по каждому подразделению.

Новую форму П-4 с 2017 года сдают в Росстат по месту нахождения организации. За исключением случаев, когда деятельность по месту регистрации не ведется. Тогда представить отчет нужно по месту деятельности.

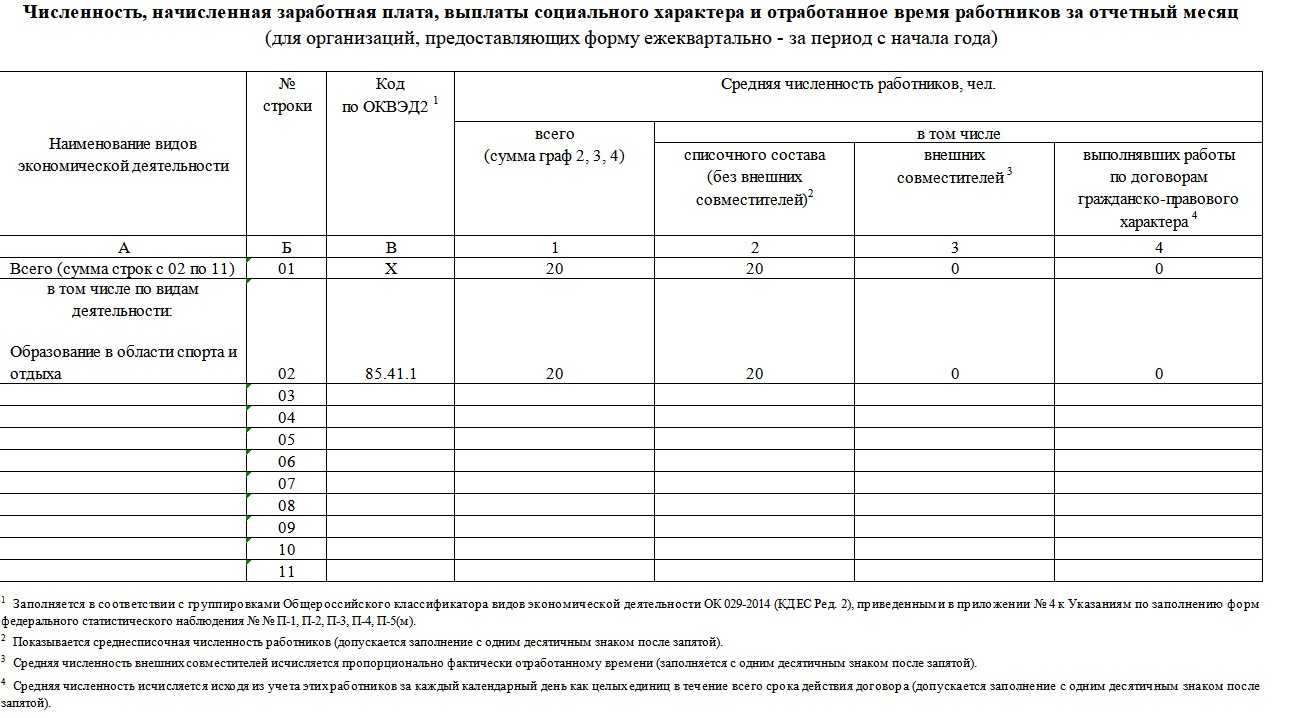

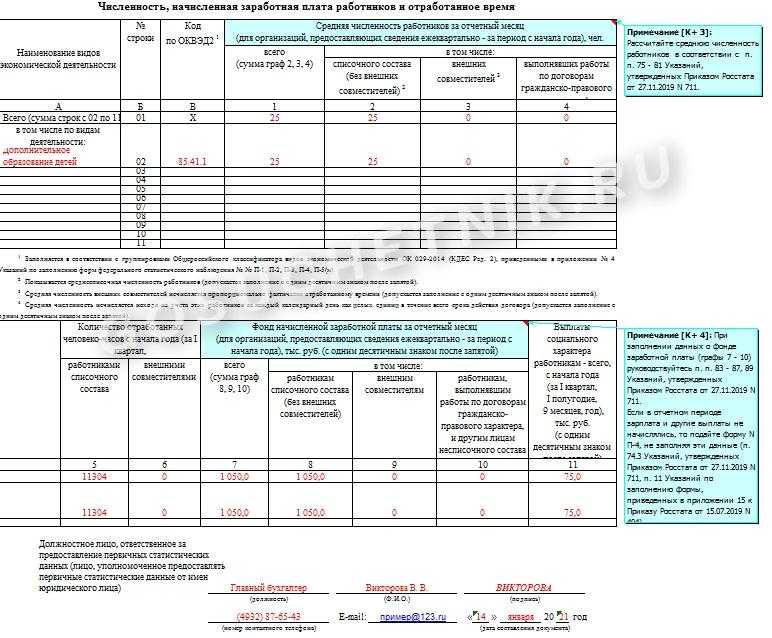

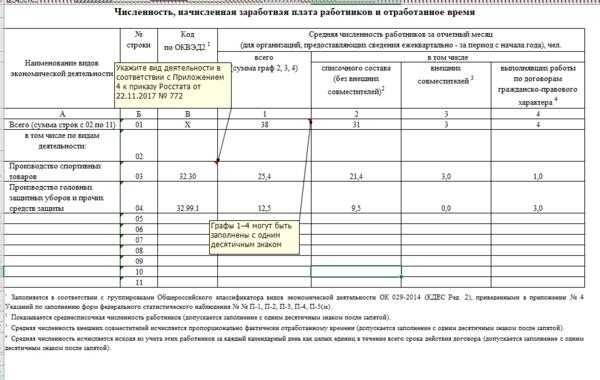

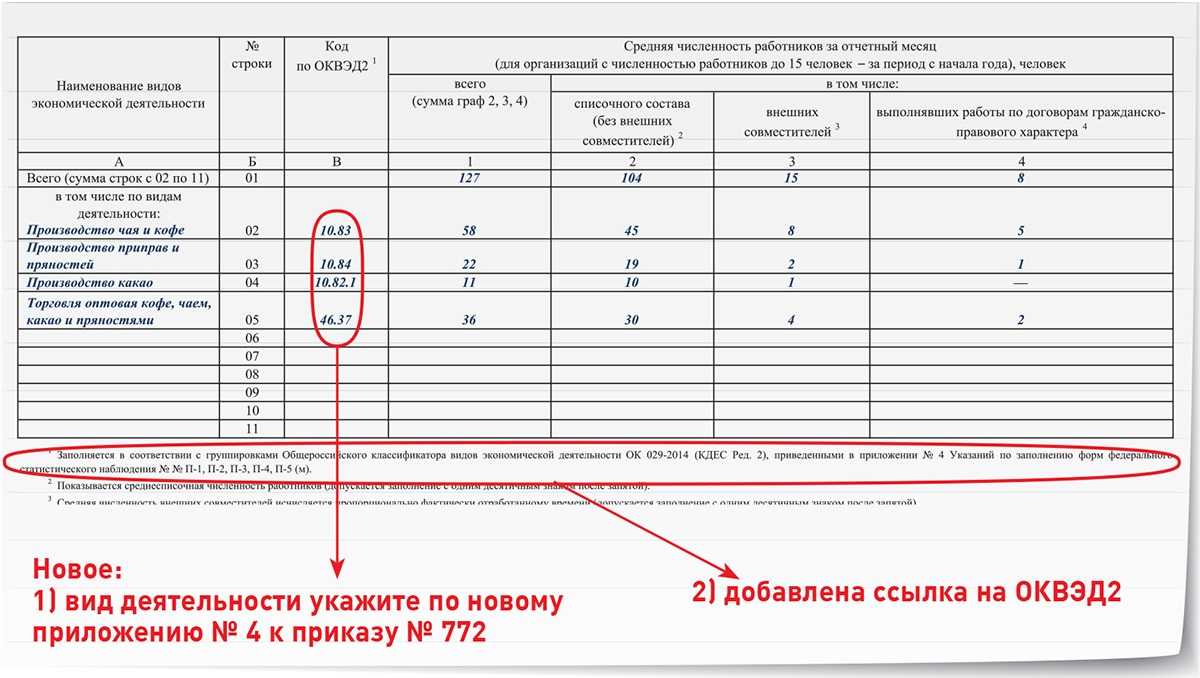

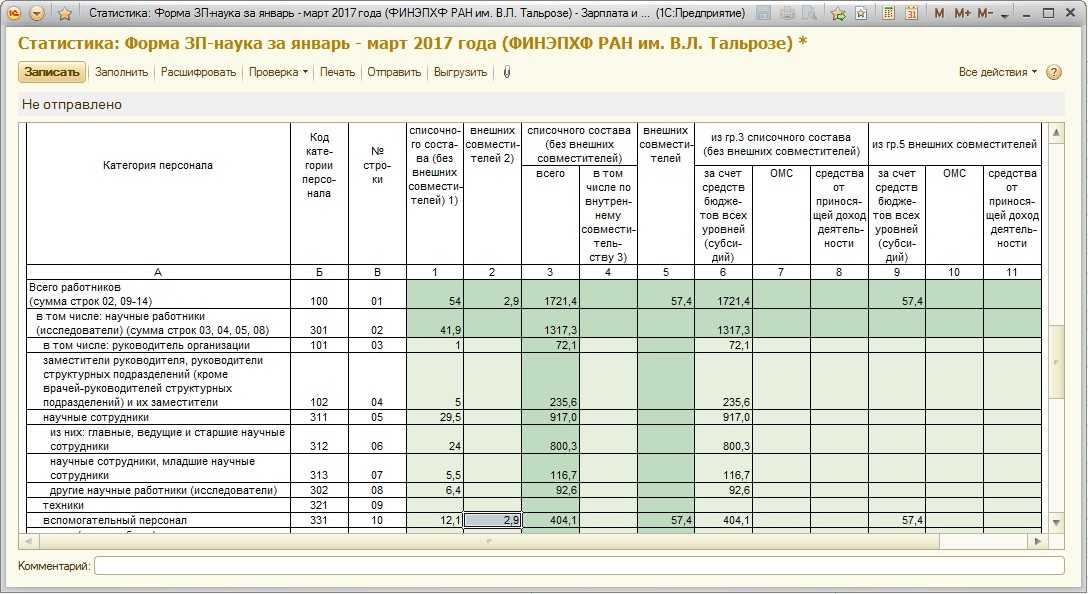

Отражение в новой форме П-4 статистика 2017 отработанного времени и зарплаты

| Графа отчета | Сведения |

|---|---|

| 1 |

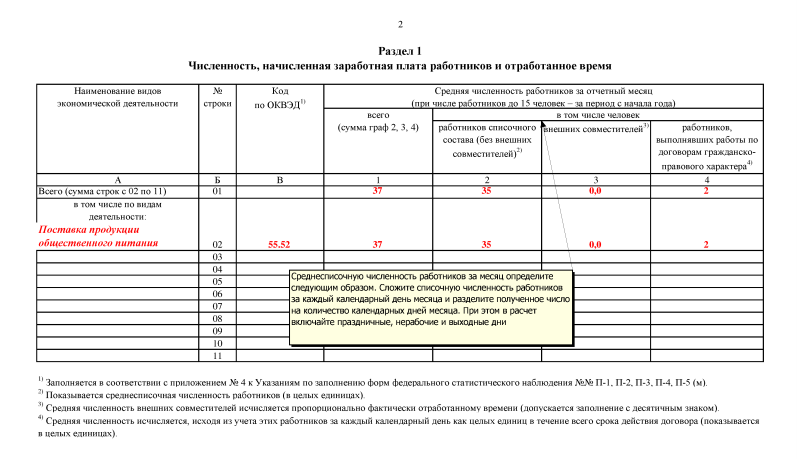

Средняя численность работников . Она включает: — среднесписочную численность работников ; — среднюю численность внешних совместителей; — среднюю численность работников, выполнявших работы по договорам гражданско-правового характера. |

| 2 |

Среднесписочная численность работников за месяц . Она определяется суммированием списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и делением полученной суммы на число календарных дней месяца. |

| 3 |

Средняя численность внешних совместителей При заполнении сведений о средней численности внешних совместителей по видам экономической деятельности эти сведения могут составлять незначительную величину, поэтому графу заполняйте с одним десятичным знаком. Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода. |

| 4 |

Средняя численность работников (включая иностранцев), выполнявших работу по договорам гражданско-правового характера Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. |

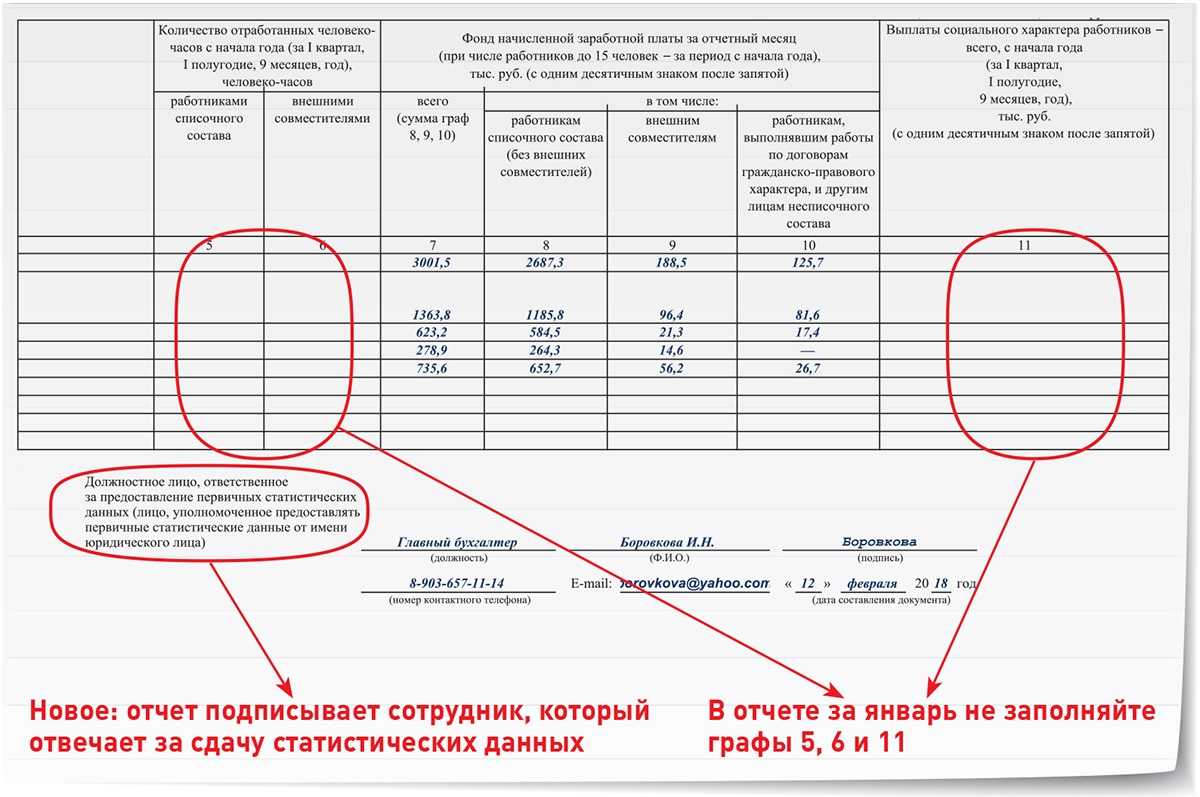

| 5-6 |

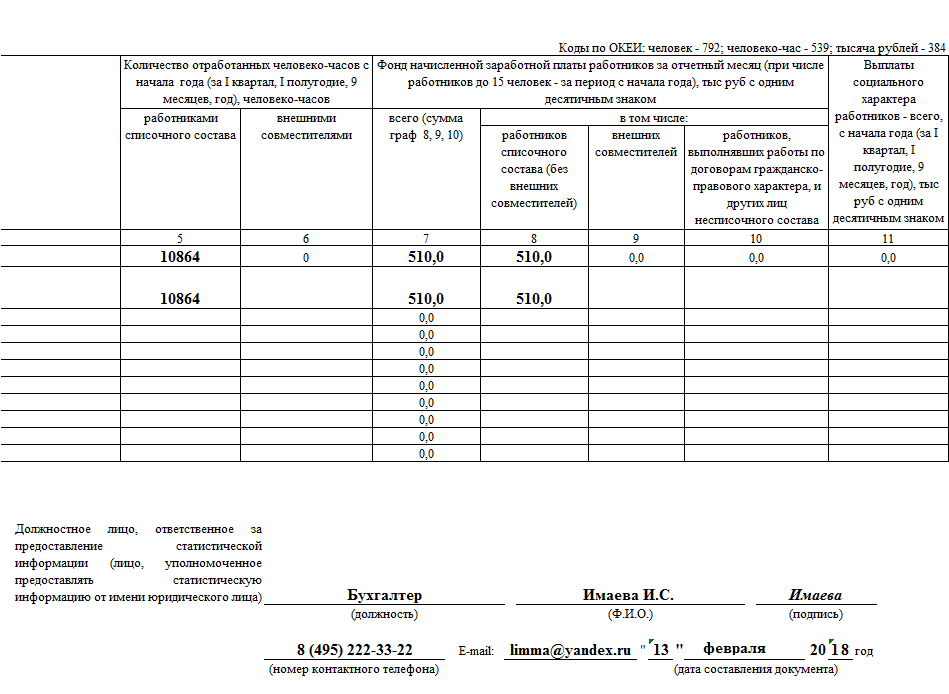

Количество отработанных человеко-часов. Включают фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в командировках. |

| 7 |

Данные о фонде зарплаты . При заполнении следует иметь в виду, что в фонд зарплаты включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсации, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. |

| 8 |

Фонд зарплаты работников списочного состава состоит из оплаты за отработанное время, оплаты за неотработанное время, единовременных поощрительных и других выплат, оплаты питания и проживания, имеющей систематический характер. В состав фонда оплаты труда включаются суммы, уплаченные в порядке возмещения расходов работников по оплате жилого помещения и коммунальных услуг, если указанные начисления производила данная организация. |

| 9 |

Оплата труда лиц, работающих на условиях внешнего совместительства. |

| 10 |

Оплата труда лиц несписочного состава, с которыми не заключались трудовые договоры или договоры гражданско-правового характера , а также начисленные с задержкой суммы зарплаты, за неиспользованный отпуск и т.п. уволенным работникам по тому виду деятельности, где работал уволенный. |

| 11 |

Выплаты социального характера . В них включаются суммы, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов). |

При заполнении данных о численности работников, фонде зарплаты, выплатах соцхарактера, количестве отработанных часов следует иметь в виду следующее.

Какие выплаты социального характера работникам входят в форму для заполнения №МП (микро)

Форма №МП (микро) заполняется законными представителями коммерческих организаций, которые согласно действующему законодательству, являются микропредприятиями, для предоставления сводных статистических данных в органы Росстата.

Форма содержит данные о численности работников и о фонде начисленной заработной платы. К фонду также прибавляются все выплаты социальной направленности, которые были выплачены работникам из бюджета предприятия за отчетный период. В форму должны быть включены суммы, потраченные на такие соцвыплаты, как:

- Выходное пособие в связи с расторжением трудового договора со стороны микропредприятия.

- Денежная компенсация по причине увольнения сотрудника во время сокращения штата или прекращения деятельности организации. Образец заполнения формы МП (микро)

- Страховые взносы, которые вносит предприятие в пользу работников, согласно действующим страховым договорам (за исключением обязательного госстрахования работников).

- Покрытие расходов по оплате медицинских услуг, которые были предоставлены сотрудникам организации.

- Компенсация работникам, а также членам их семьи, стоимости путевок на лечение или отдых, либо их покупка.

- Единовременная денежная помощь отдельным сотрудникам, которые столкнулись с определенными семейными обстоятельствами, требующими дополнительных расходов.

К социальным платежам, которые вносятся в форму, не имеют никакого отношения пособия, выплачиваемые из государственных фондов.

Таким образом, в форму не должны быть включены взносы в Пенсионный Фонд страны, а также в Фонд обязательного соцстрахования как Федерального, так и регионального уровня. К общей сумме вознаграждений также не имеют отношения денежные затраты организации на спецодежду для сотрудников и рабочие командировки.