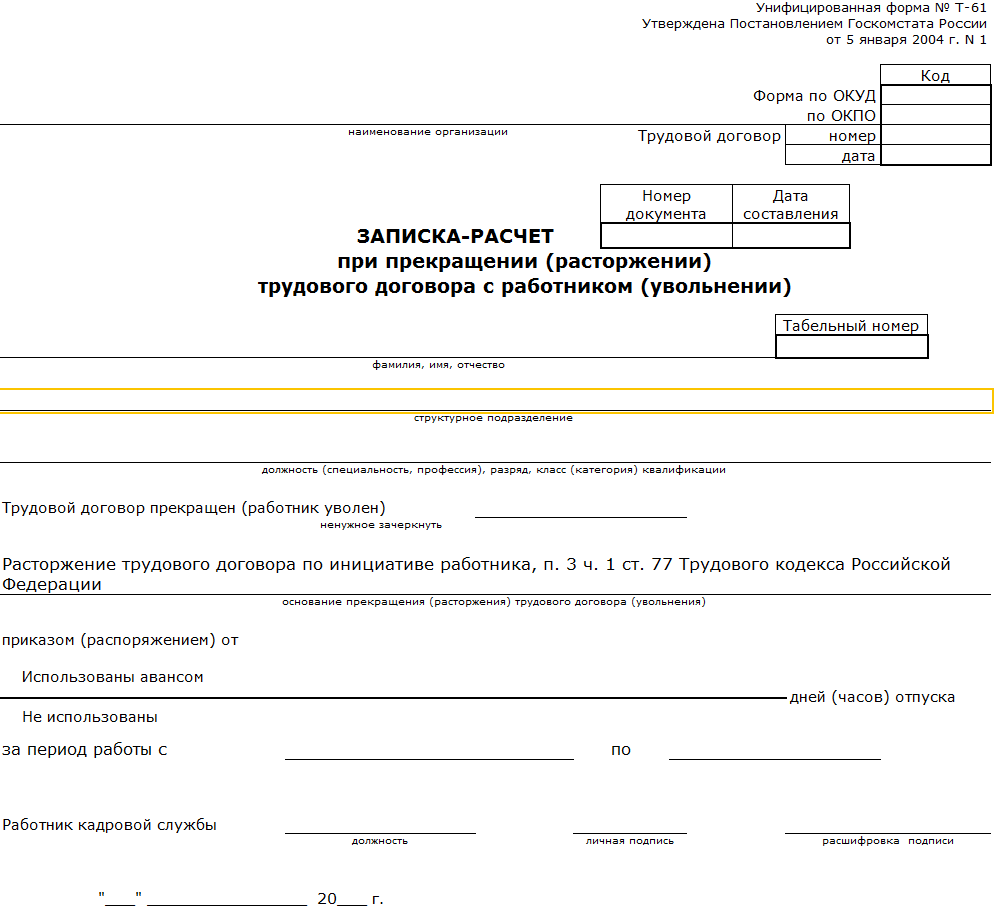

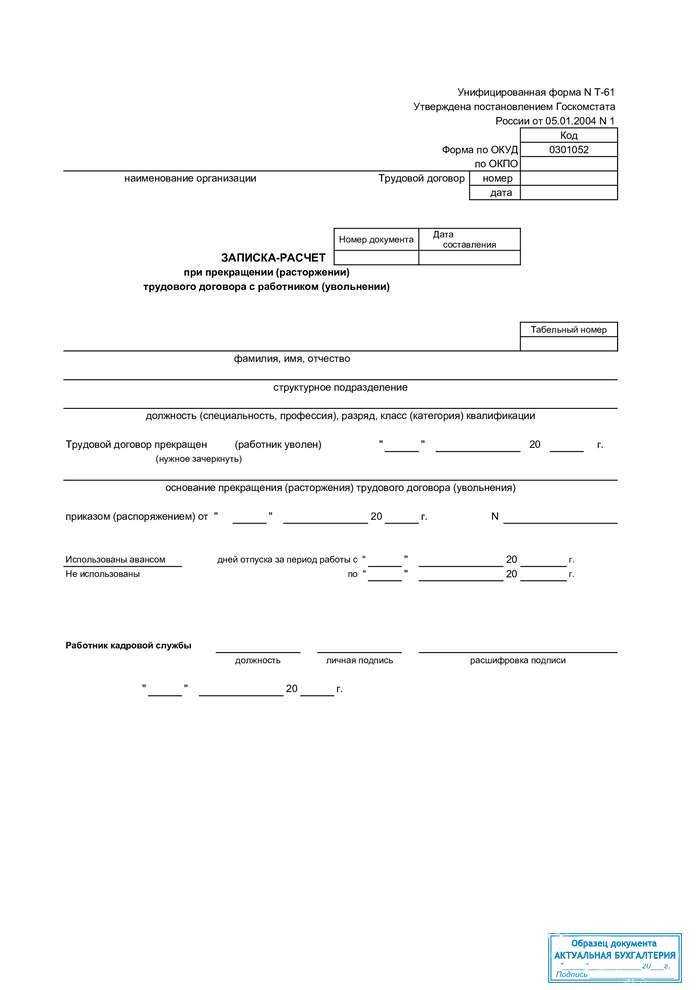

Процедура заполнения ведомости

Специалист отдела кадров рассчитывает и указывает в справке число невостребованных дней отпуска, за которые необходимо выплатить компенсацию. Если сотрудник отгулял больше дней, чем положено, то должен вернуть часть отпускных. Затем ведомость передается в бухгалтерию, где на основании указанных данных и сведений о зарплате рассчитывается компенсация за неиспользованный отпуск и прочие выплаты. Процесс заполнения документа имеет установленный формат, который необходимо соблюдать.

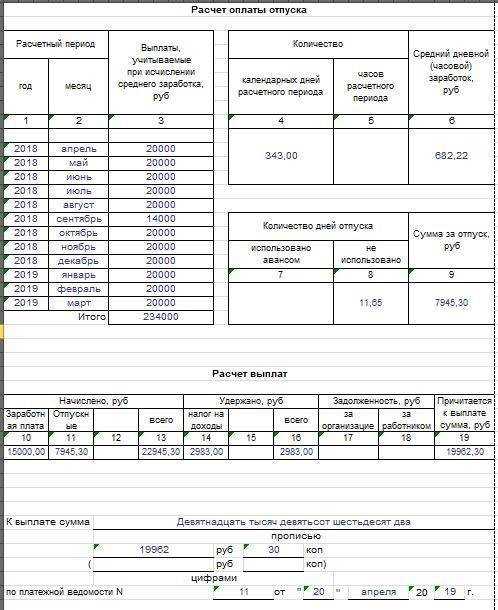

Лицевая сторона

Пример заполненного документа, первая страница.

В верхней части бланка специалист отдела кадров должен указать:

- полное наименование предприятия;

- код учреждения в соответствии со справочником ОКПО;

- номер, присвоенный документу;

- дату заполнения бланка.

Из личной карточки сотрудника в форму вносятся сведения:

- дата и номер заключенного трудового соглашения;

- персональный табельный номер;

- наименование структурного подразделения;

- занимаемая должность.

- дата расторжения контракта;

- причина увольнения и соответствующая статья ТК;

- номер увольнительного приказа и дата его составления.

Ниже записывается число дней невостребованного отпуска или взятого авансом и период, за который выполнен расчет.

Если у лиц, ответственных за формирование бланка недостаточно опыта, следует изучить основные нормативные документы и образец заполнения записки-расчета при увольнении. За нарушение трудового кодекса могут последовать взыскания не только со стороны инспекции по труду, но и налоговых органов.

Специалист, заполнивший бланк, проверяет достоверность данных и ставит внизу дату его составления и подпись.

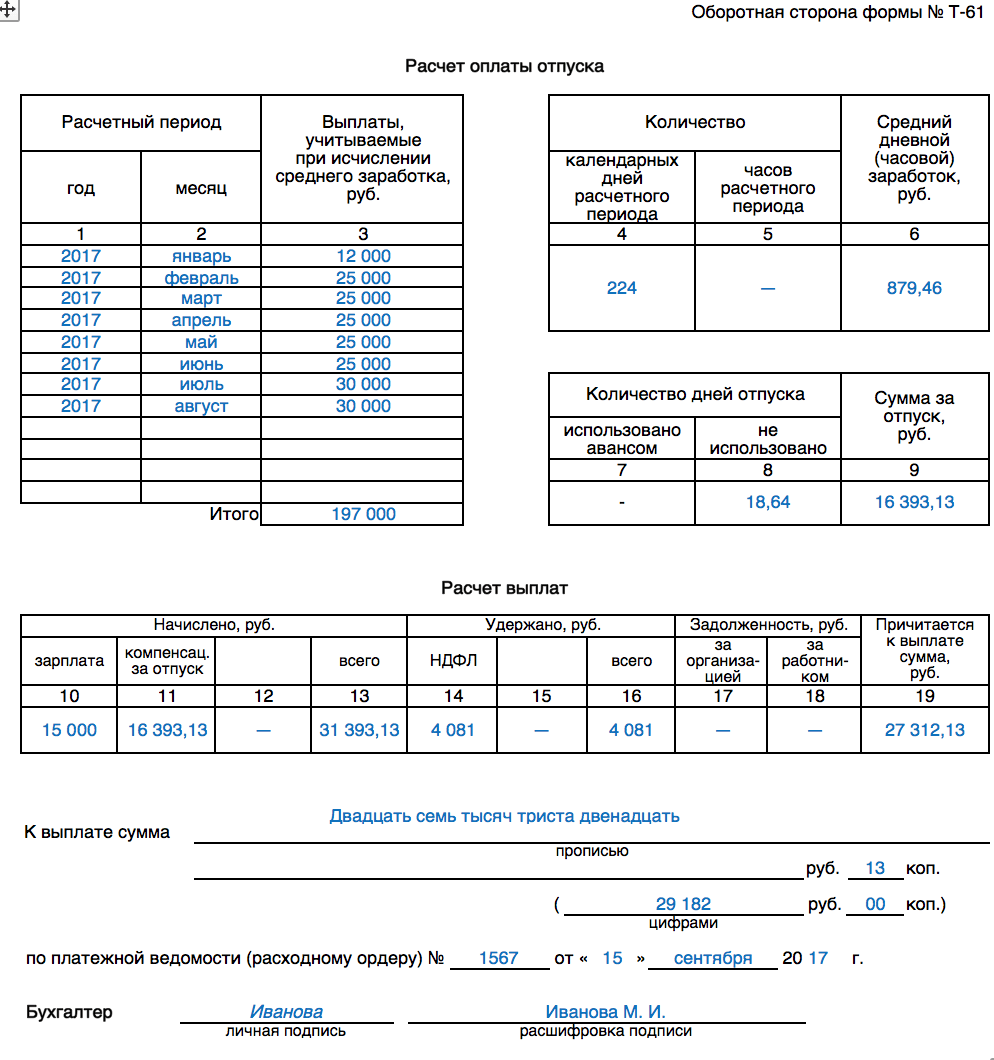

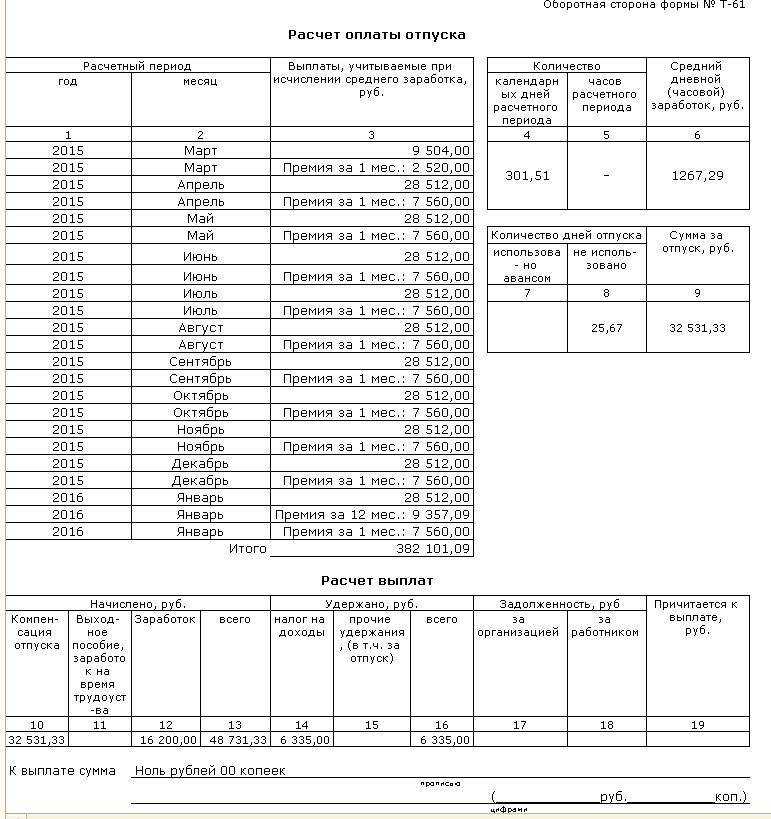

Оборотная сторона

Обратная сторона записки-расчета.

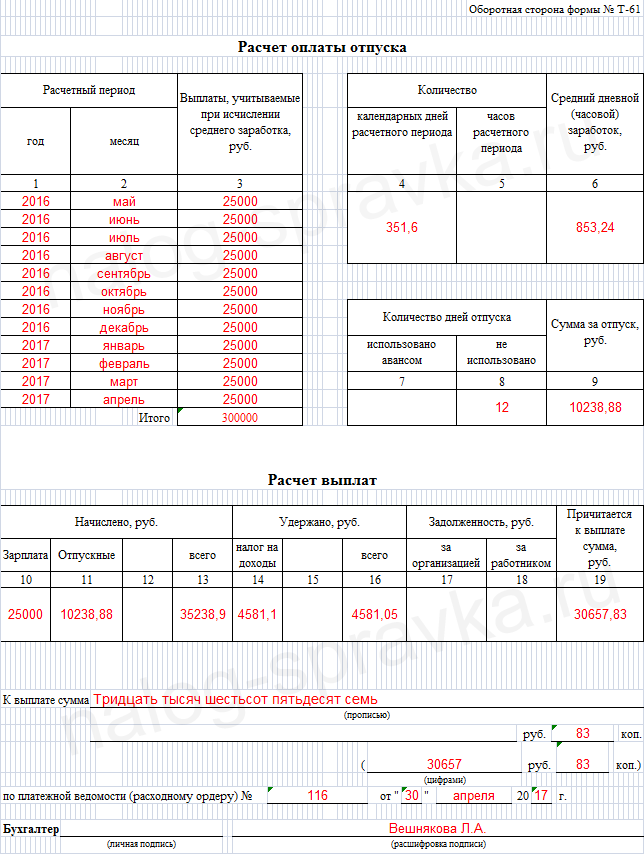

Бухгалтер вначале рассчитывает отпускные в разделе, состоящем из 2 таблиц. Левая таблица заполняется данными:

- Год расчетного периода.

- 12 месяцев, которые предшествовали дате увольнения.

- Размер выплат, соответствующий каждому месяцу в течение расчетного срока.

В правой таблице записки-расчета при увольнении необходимо указать:

- Количество календарных дней в расчетном периоде. Когда отработан целый месяц, принимается условное число календарных дней 29,4. Если отработан не весь месяц, расчет выполняется по формуле: (24,9количество календарных дней в месяце)*число отработанных дней

- Количество часов – заполняется в случае суммированного учета времени работы.

- Сумму среднедневной зарплаты, которая вычисляется по формуле: размер начислений (берется итог графы 3)число календарных дней (из графы 4 или 5)

- Количество отпускных дней, взятых наперед.

- Число невостребованных дней отпуска при увольнении.

- Размер начислений за невостребованный отпуск. Расчет компенсации выполняется по формуле: (графа 8-графа 7)*графа 6.

Чтобы информация была верной нужно правильно рассчитать выплаты.

Особенности расчета

Заполнив графы от 1 до 9, бухгалтер приступает к последней таблице, состоящей из 4 блоков:

- «Начислено»;

- «Удержано»;

- «Задолженность»;

- «Причитается к выплате».

В графы с 10 по 19 следует внести:

- Сумму отпускных (берется из графы 9).

- Выходное пособие, заработок на время трудоустройства и прочие начисления.

- Размер начисленной зарплаты.

- Итоговый размер всех начислений (складываются графы 10, 11, 12).

- Размер подоходного налога, который составляет 13% и удерживается со всех начислений (графа 13). Если показатель получился с копейками, его следует округлить до целого числа.

- Прочие удержания, в том числе за отпуск.

- Итоговый размер всех удержаний (суммируются графы 14 и 15).

- Задолженность компании перед увольняемым (к примеру, какие-либо невыплаченные средства за предыдущие месяцы).

- Размер задолженности сотрудника перед компанией.

- Размер выплаты, которую получит сотрудник (необходимо из графы 13 вычесть 16).

Окончательную сумму необходимо обозначить под таблицей цифрами и дублировать прописью. Здесь же обозначаются реквизиты платежной ведомости или рассчетно-кассового документа, по которому выплачиваются деньги.

После проведения всех вычислений бухгалтер подписывает расчетный лист при увольнении и ставит свои ФИО.

Записка-расчёт при увольнении по форме Т-61

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

— размер начисляемой и выплачиваемой сотруднику з/п;

— размер начисленных отпускных (из столбца 9);

— прочие начисления, полагающиеся сотруднику (премии и т.п.);

— итоговая сумма по всем начислениям;

— размер подоходного налога, удерживаемого с итоговых начислений;

— прочие виды удержаний;

— общий размер удержаний с начисленной сотруднику конечной суммы расчетных выплат;

— здесь вписываются все долги, оставшиеся у предприятия перед увольняющимся;

— сюда вписывается задолженность сотрудника перед компанией;

— итоговый размер суммы, который будет выдан работнику при увольнении. Формула расчета проста: столбец 13 минус столбец 16 плюс столбец 17 и столбец 18.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Отметим на примере формы № Т-61 некоторые особенности ее составления и заполнения.

Записка-расчет составляется кадровиком или уполномоченным им на это лицом, при этом расчет причитающейся зарплаты и других выплат производит, естественно, бухгалтер.

В форме № Т-61 приводится расчет среднего заработка для выплаты компенсации за неиспользованный отпуск или удержания за использованный авансом отпуск. В графе 3 «Выплаты, учитываемые при исчислении среднего заработка, руб.» показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество календарных (рабочих) дней, часов, приходящихся на отработанное время в расчетном периоде.

Графа «Количество часов расчетного периода» заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

Общая сумма выплат, причитающихся работнику при увольнении, указывается в графе 19 формы № Т-61.

Печатается записка-расчет на одном листе с оборотом.

Расторгая трудовой договор с работником, работодатель должен рассчитаться с ним по всем имеющимся финансовым обязательствам:

- по выплате оставшейся зарплаты;

- по выплате неотгулянных отпускных (компенсации за отпуск);

- по выплате выходного пособия;

- по иным выплатам, что предусмотрены трудовым договором (к прнимеру, на «топовых» позициях распространены неустойки за досрочное расторжение контракта).

Расчет при увольнении, как и любая другая хозяйственная операция, подлежит «оправдыванию» первичным документом. Иначе ФНС может не принять расходы, представленные выплатами при увольнении, в расчете налоговой базы (да еще и выписать штрафы за ее некорректный расчет). Могут возникнуть вопросы и у Роструда по правильности начисления выплат при увольнении — если инспекторы данного ведомства придут с проверкой.

В рассматриваемом случае первичкой может быть записка-расчет. Данный документ используется традиционно — еще с советских времен. Приказом Минфина СССР от 27.12.1973 № 323 была введена в оборот записка-расчет по форме № 425-мех, которая подлежала использованию как при увольнении, так и при предоставлении отпуска.

lori-0005592065-bigwww.jpg

Похожие публикации

Записка-расчет по унифицированной форме Т-61 составляется при расторжении трудового договора с сотрудником и служит для расчета зарплаты и иных выплат работнику, положенных при увольнении. Унифицированная форма Т-61 утверждена постановлением Госкомстата России от 05.01.2004 № 1. Записку-расчет также можно разработать самим.

Как вообще происходит процедура увольнения? Рассмотрим вариант, при котором работник покидает компанию по собственному желанию. В этом случае:

- Работодатель должен принять и зарегистрировать составленное работником заявление об увольнении;

- Далее работодатель издает приказ о том, что трудовой договор расторгнут по желанию сотрудника;

- На основании приказа о расторжении договора необходимо осуществить расчет с сотрудником;

- Вернуть трудовую книжку с оформленной записью об увольнении.

Когда и в течение какого срока должны быть выплачены все денежные выплаты, которые причитаются работнику при его уходе из компании?

Если работник присутствовал на работе, то сделать это необходимо в день увольнения. Если сотрудник отсутствовал на рабочем месте непосредственно в день увольнения, то необходимо рассчитать его не позже следующего дня после того, как работник захочет получить расчет. Если же сотрудник отправляется в отпуск и далее увольняется, то рассчитать его необходимо в последний день работы перед отпуском.

Примеры расчета отпускных

В общем виде действует такая формула для расчета.

А для определения среднего заработка за день используется такая формула:

В расчет зарплаты включаются все официально предусмотренные выплаты:

- премии;

- сверхурочные;

- оплата за работу в праздники;

- оплата за работу в ночные часы;

- гонорары;

- доплаты за работу в тяжелых и вредных условиях труда и т.п.

При этом расчетным периодом всегда являются 12 месяцев, т.е. календарный год, ближайший к месяцу, когда работник уйдет в отпуск, даже если он уходит в самый последний день этого месяца. Если же он не работает полный год. то расчетный период начинается со дня начала официальных трудовых отношений до конца месяца, ближайшего к отпускным. В этом случае формула следующая.

Таким образом, последовательность расчета всегда будет такой:

- Сначала определяется количество дней, чтобы рассчитать средний заработок сотрудника в день.

- Затем определяется средний заработок в день.

- После этого рассчитываются отпускные.

- Последний этап – с них удерживается налог 13%, окончательная сумма записывается в форму Т-61.

Таким образом, для корректного заполнения формы Т-61 важно не только правильно внести все данные о работнике, трудовом договоре и других документах, но и совершить правильные расчеты итоговой суммы, которую работодатель должен начислить в последний день его работы

Записка-расчет при увольнении (форма Т-61): образец

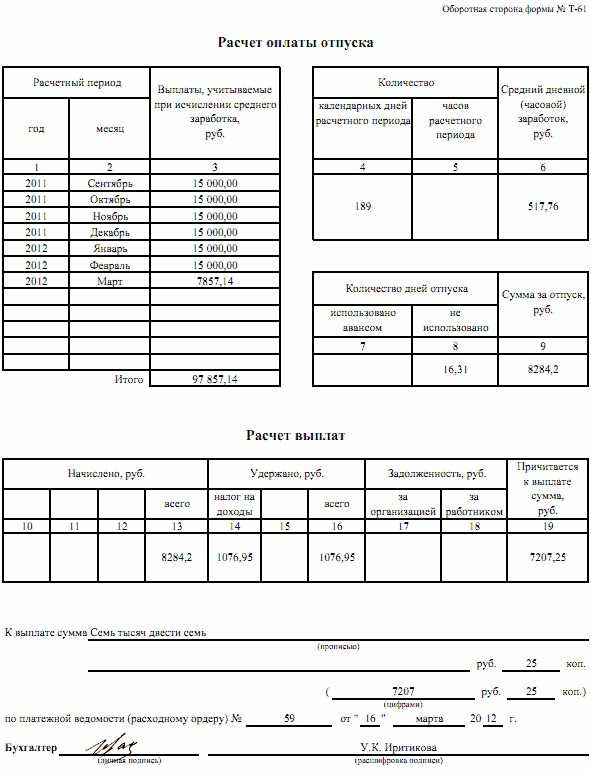

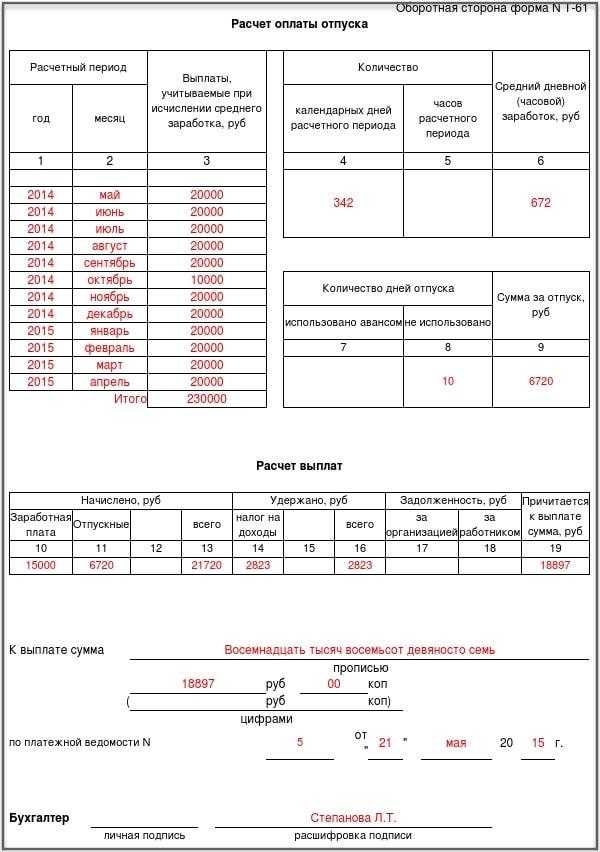

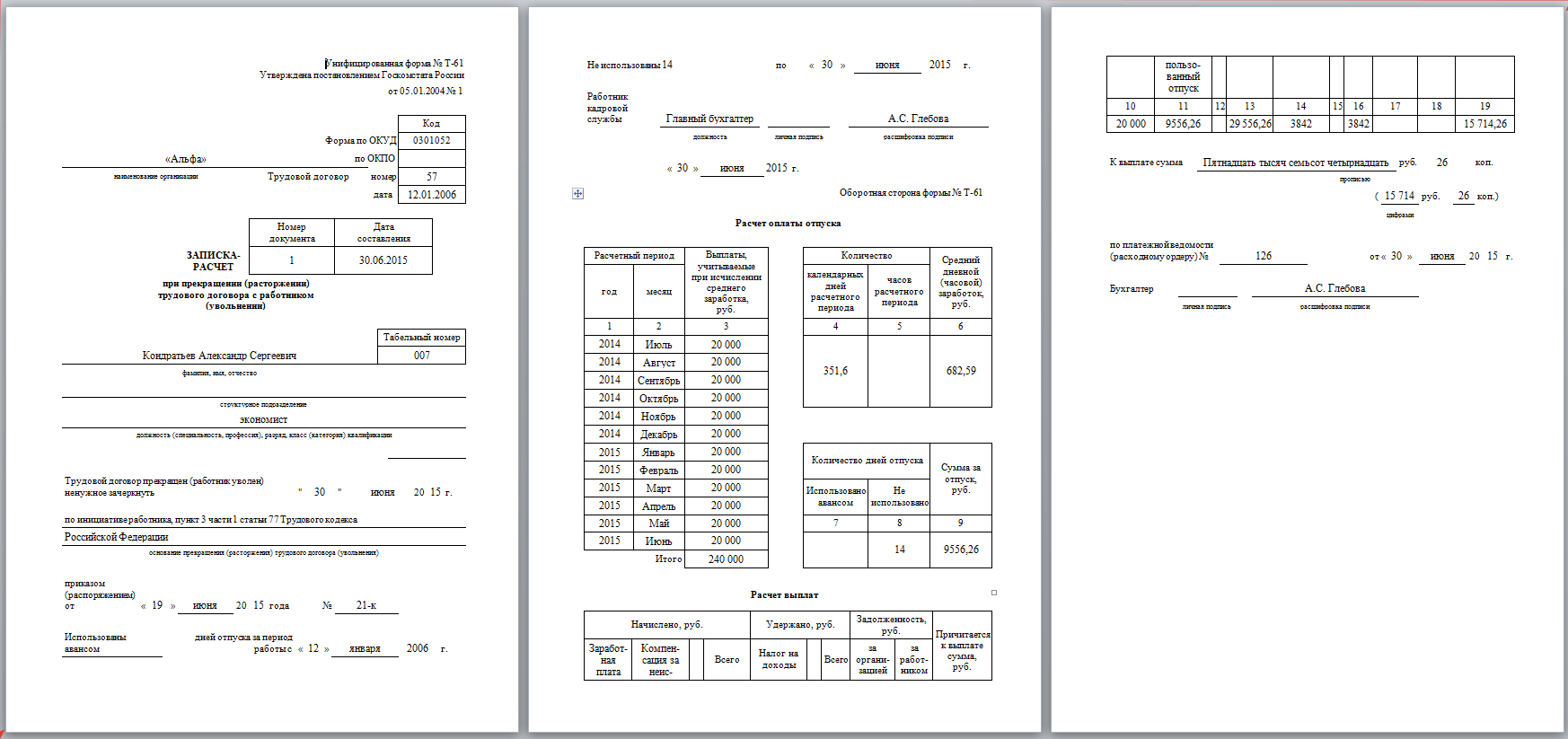

Эта сторона заполняется бухгалтером-расчетчиком. Сначала данные вносятся в раздел «Расчет оплаты отпуска».

Левая таблица заполняется построчно данными о зарплате за 12 предыдущих месяцев. В графе 1 и 2 указываются год и месяц расчета, а в графе 3 — начисления, которые соответствуют данному месяцу и году и принимают участие в определении среднего заработка. Затем подводится итог.

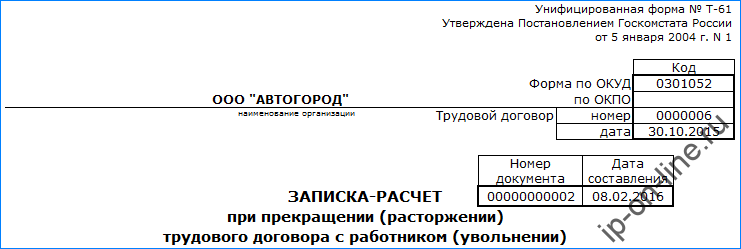

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

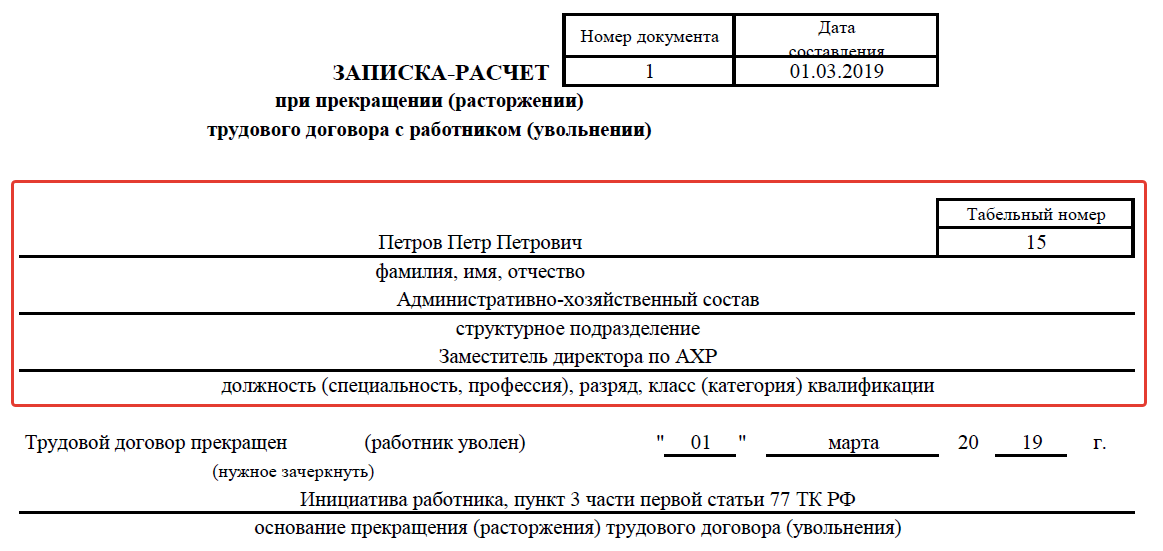

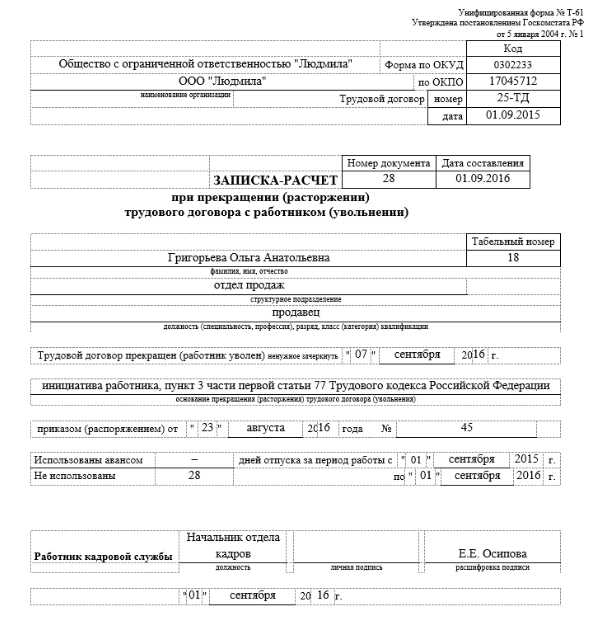

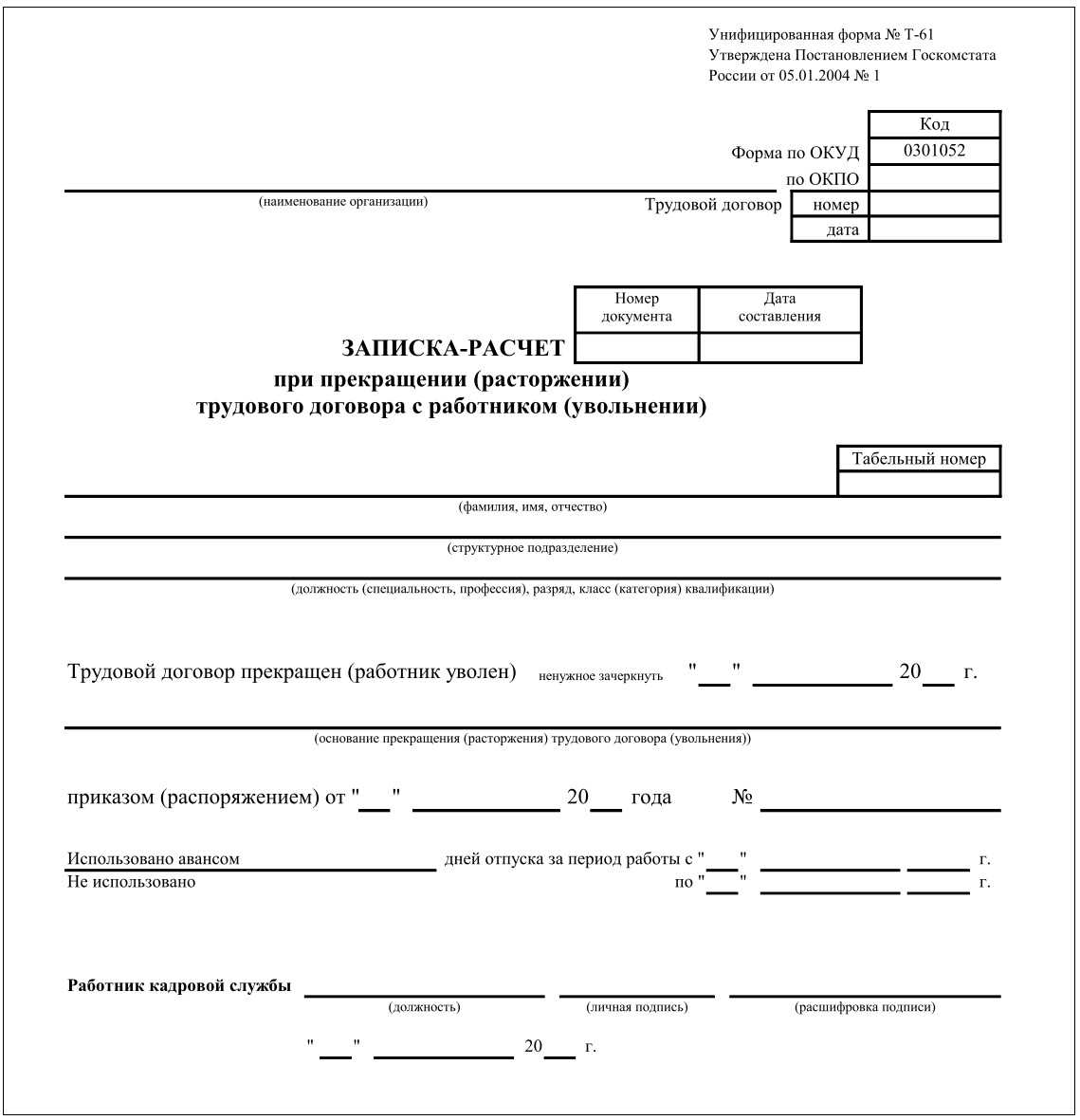

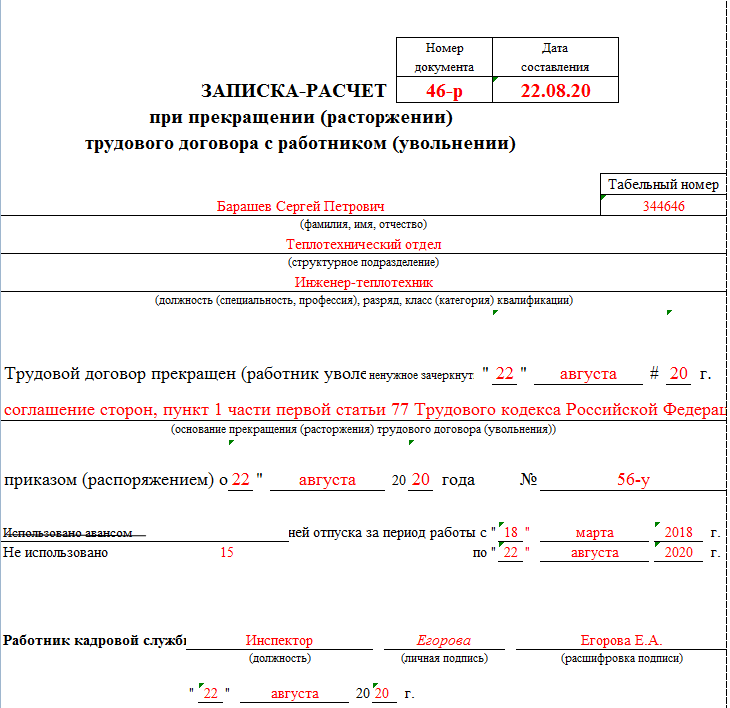

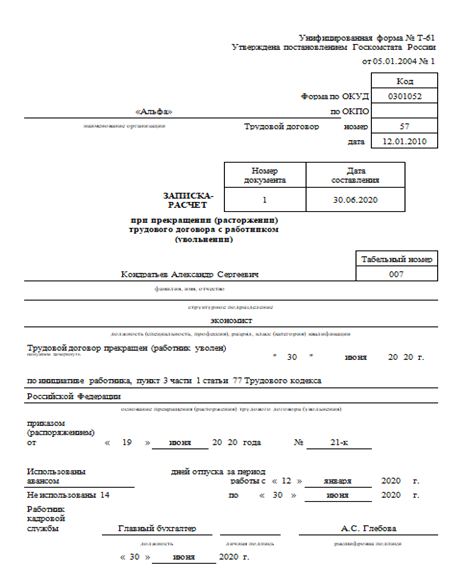

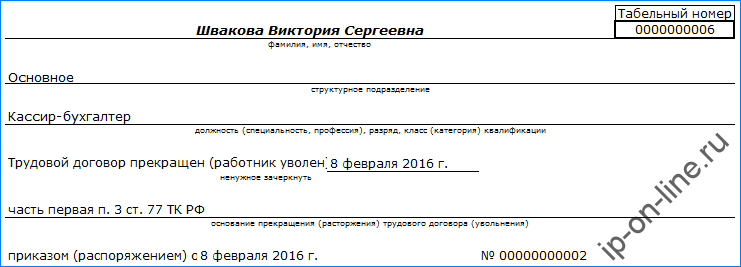

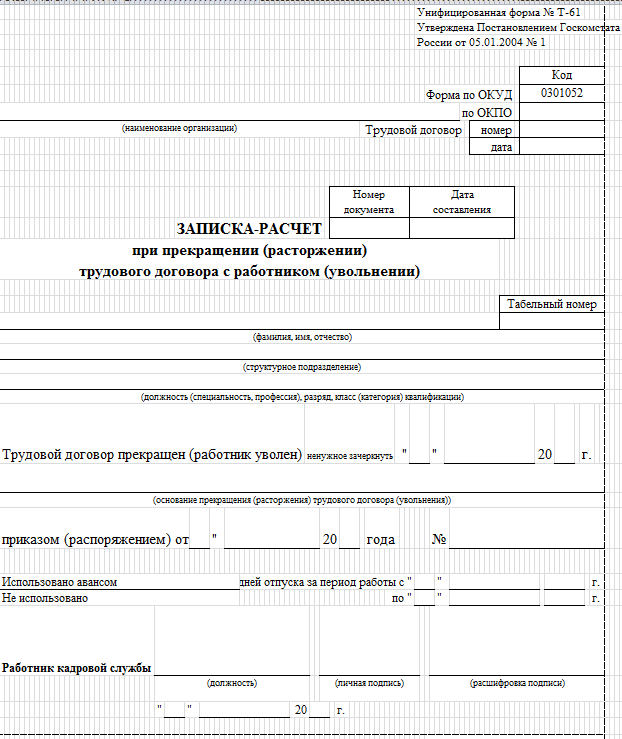

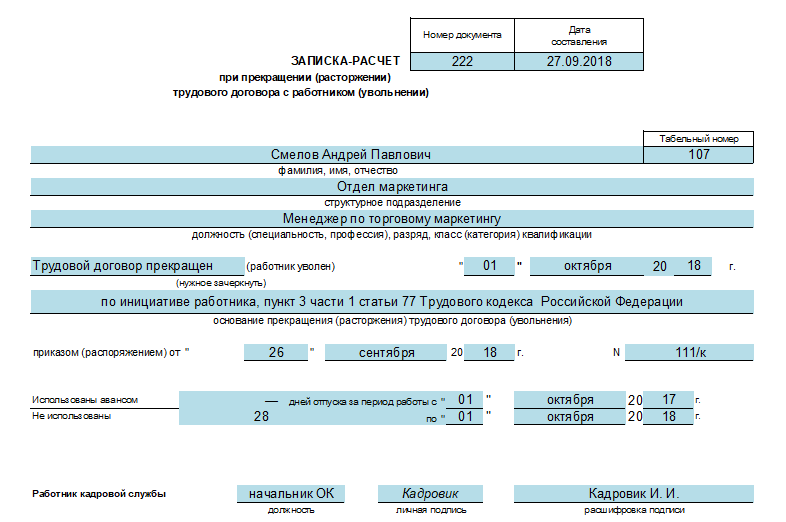

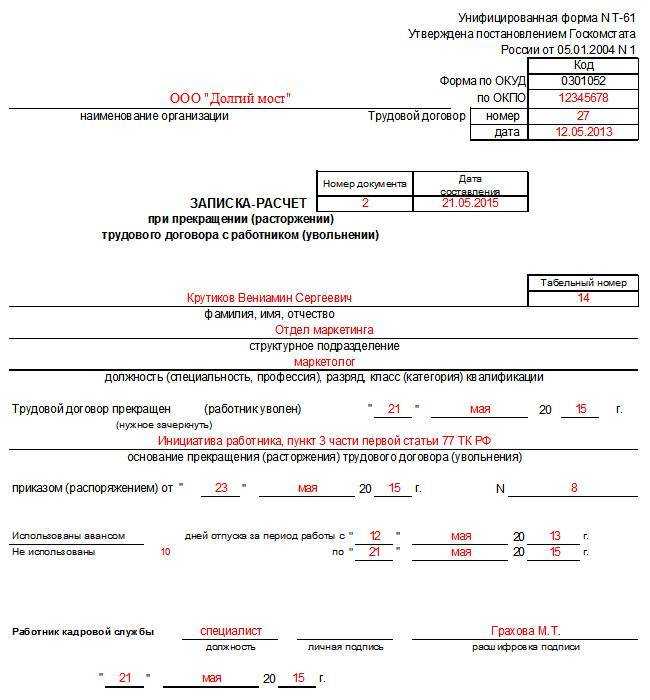

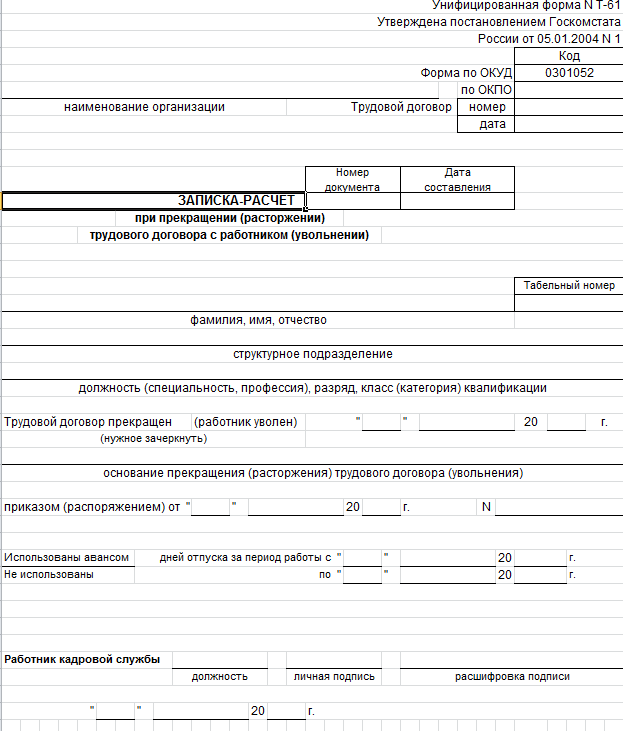

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

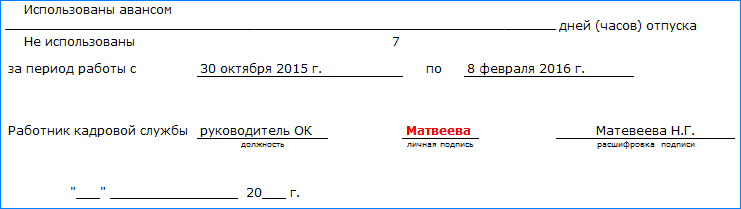

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

Оборотная сторона

Сотрудник отдела кадров передаёт документ с заполненной лицевой стороной представителю бухгалтерии. Тот на основании имеющихся данных производит расчёт всех необходимых выплат и удержек.

Полученные результаты заносятся на оборотную сторону бланка. На ней имеются такие поля для заполнения:

- Год расчётного периода.

- Перечень 12 календарных месяцев до даты разрыва трудового договора.

- Размер выплат за каждый месяц расчётного периода, а также их сумма. В этом разделе отображается повышение или понижение заработной платы, произведённые выплаты надбавок и прочее.

- Прописывается число календарных дней за последний год. Условное их количество составляет 29,3 дня при условии полной отработки месяца. Если увольняемый сотрудник пропустил по какой-либо причине несколько суток, то принятое значение меняется и рассчитывается по следующей формуле: 29,3 делится на количество дней в месяце и умножается на число отработанных смен.

- Если для работника был установлен суммированный учёт рабочего времени, то указывается итоговое значение.

- Размер среднедневного заработка, определяемый путём деления суммы начислений на число календарных дней.

- Количество дней отпуска, использованных авансом.

- Уточняется период неиспользованного отпуска и заносится в соответствующую графу бланка.

- Расчёт компенсации за неиспользованный отпуск при увольнении. Сумма выплаты определяется путём умножения размера среднедневного заработка на разницу между неиспользованными и взятыми в аванс днями отпуска.

- Общая сумма начисленной заработной платы за расчётный период.

- Размер предусмотренных отпускных выплат.

- Различные денежные начисления, которые были получены увольняемым сотрудником.

- Итоговое количество выданных денег.

- НДФЛ (налог на доходы физических лиц), который удерживается со всех поступивших начислений и составляет 13%.

- Перечисляются различные удержания и их размер.

- Общая сумма недоплаченных средств.

- Задолженность предприятия перед увольняемым сотрудником по заработной плате, премиях и прочих компенсациях.

- Размер задолженности работника перед компанией.

- Итоговая сумма компенсаций, которая будет выплачена увольняемому человеку после вычета всех удержаний.

- Под заполненными таблицами прописью указывается общая сумма, данные платёжной ведомости или расходный кассовый ордер (РКО). На основании этих сведений из кассы осуществляется выплата денег.

Как заполнить записку-расчет?

Записка расчет заполняется с двух сторон: с одной — кадровой службой, с другой — бухгалтерией.

Унифицированная форма Т-61 утверждена Росстатом и применяется при прекращении трудовых отношений с сотрудниками для осуществления завершающего расчета по заработку, другим выплатам.

Что нужно выплатить работнику при увольнении?

Компании для аналогичных ситуаций могут самостоятельно разработать бланк и зафиксировать образец в локальных актах предприятия.

Лицевая сторона

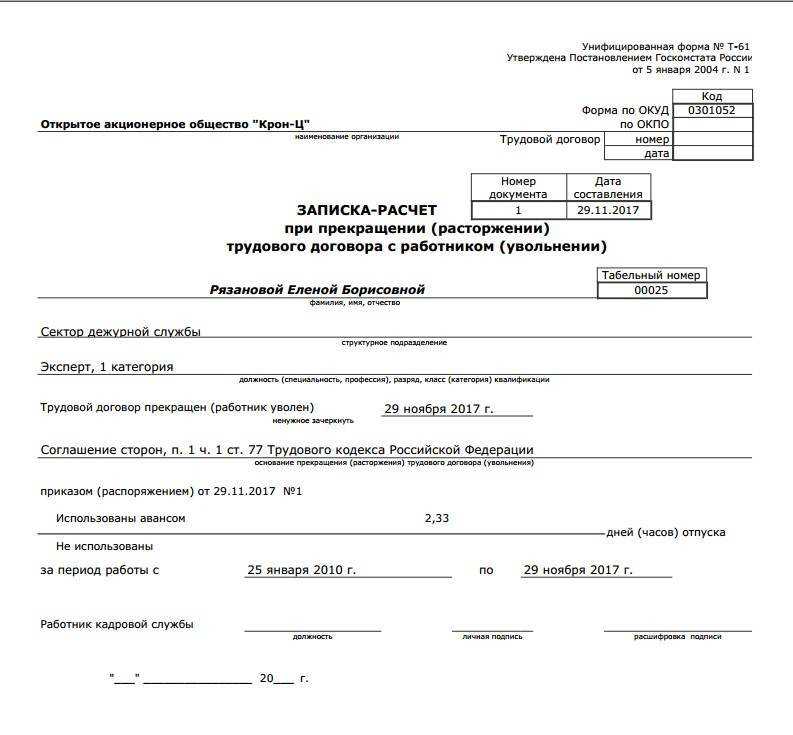

На лицевой стороне формы Т-61 прописываются данные:

- название юридического лица, ОКПО;

- номер документа в хронологическом порядке и дата его составления;

- реквизиты подписанного трудового контракта с увольняемым;

- данные о бывшем подчиненном (ФИО, занимаемая должность, отдел);

- информация об увольнении трудящегося (дата прекращения трудовых отношений, статья ТК РФ, являющаяся причиной увольнения, реквизиты распоряжения руководителя компании);

- дни неиспользованного отпуска (исчисляются за весь период трудовой деятельности в данной компании) или продолжительность отдыха, выданного авансом;

- автограф кадровика, подтверждающий правильность внесенных сведений, дата заполнения.

Обратная сторона

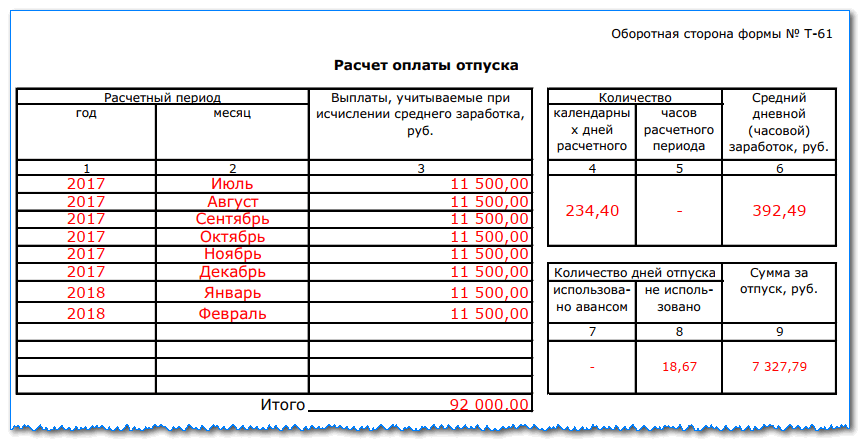

Обратная сторона бланка записки-расчета Т-61 состоит из таблицы с 19 колонками:

- Год расчетного периода.

- Месяцы, для расчета берутся 12 предыдущих месяцев (до увольнения).

- Ежемесячные суммы дохода за весь указанный период с учетом всех повышений, надбавок. Для включения правильных сумм необходимо ориентироваться на Постановление Правительства РФ от 24 декабря 2007 г. №922 (пп.2, 3), где, к примеру, указывается, что командировочные выплаты, оплата ученического отпуска и временной нетрудоспособности в расчетах не участвуют.

- Количество отработанных дней за указанный расчетный период. Если отработан целый месяц, то принимается значение 29,3 дней, не полностью отработанный период (при наличии отгулов, простоя, командировок) вычисляется с учетом фактически отработанного времени.

- Данная позиция заполняется в записке-расчете при суммированном учете (в часах).

- Сумма, рассчитанная путем деления итогового значения колонки 3 на число дней (графа 4 или 5), являющаяся среднедневным доходом сотрудника.

- Число дней отдыха, взятых авансом.

- Неиспользованное число дней полагающегося отдыха. Любой сотрудник, проработавший в организации более 11 месяцев может рассчитывать на ежегодный отпуск продолжительностью 28 дней, за каждый полный месяц — 2,33 дня.

- Сумма компенсации за неиспользованный отпуск. Ее обязательность исчисления и выплаты трудящемуся при увольнении излагается в ст.115 ТК РФ, она равна: (колонка 8-колонка7)*колонка 6.

Затем в таблицу записки-расчета Т-61 «Расчет выплат» вносятся завершающие расчеты в колонки:

- Заработок за месяц, в котором расторгается трудовой контракт.

- Рассчитанная сумма отпускных (графа 9 записки расчета).

- Иные начисления (при наличии).

- Итоговое значение всех вычислений (сумма 10, 11 и 12 колонок формы Т-61);

- Налог на доходы с физических лиц, удержанный со всей начисленной за месяц суммы в размере 13%.

- Иные удержания (алименты, возмещение вреда третьим лицам).

- Итоговое значение удержаний (сумма ячеек 15 и 16 записки-расчета), оно не должно превышать 20% от суммы заработка без НДФЛ, 50% — для взыскания по исполнительным листам.

- Долг организации перед трудящимся.

- Задолженность увольняемого перед предприятием.

- Итоговая сумма денежного вознаграждения, которую получит сотрудник после удержаний: графа13-графа16+графа17-графа18.

Если при подсчете получилось положительное значение, то именно эта сумма подлежит выплате. Она фиксируется прописью и цифровом варианте, также в записке расчете форма Т-61 указываются реквизиты платежной ведомости или расходного ордера.

Рекомендуем прочитать: Что делать, если не выплатили расчет при увольнении?

Важные нюансы

Справка-расчет при увольнении является внутренней документацией и не передается в руки сотруднику, с ее содержанием работник вправе лишь ознакомиться.

Трудящийся на основе представленных данных может удостоверится в правомерности начисленной компенсации при увольнении.

Формировать бланк лучше в 2-х экземплярах для хранения в кадровой и бухгалтерской отчетности.

Для каждого сотрудника формируется отдельная форма Т-61.

Период выдачи бланка Т-61 не регламентируется законодательством. В нормативных актах закреплена лишь обязанность работодателя по выплате вознаграждения за проделанный труд в день увольнения (предельная дата формирования записки-расчета).

Порядок заполнения записки-расчета при увольнении

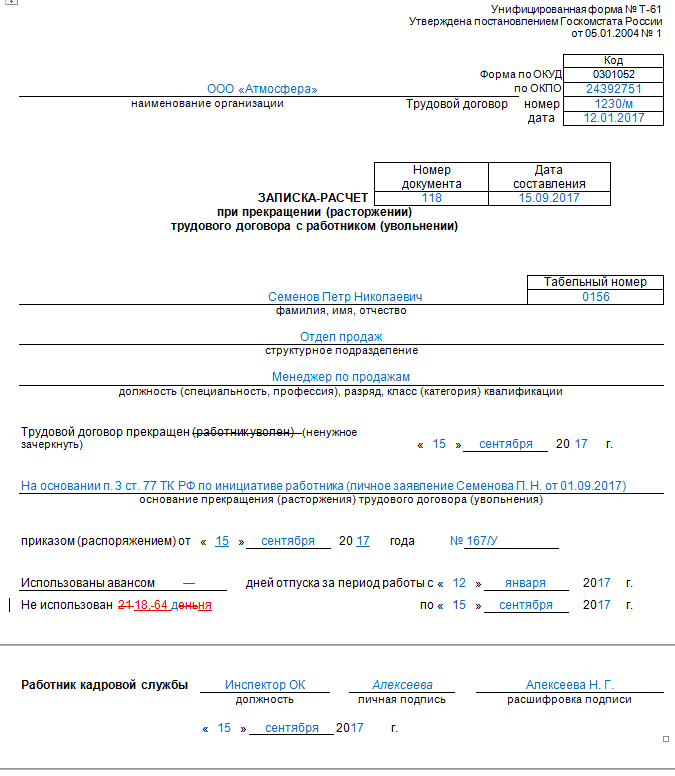

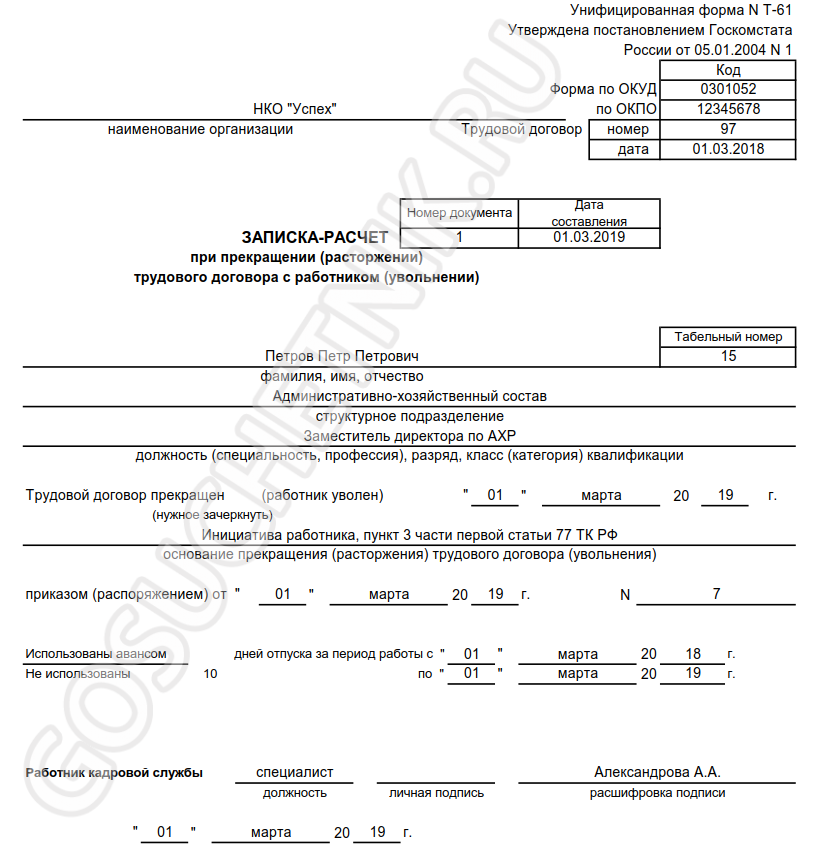

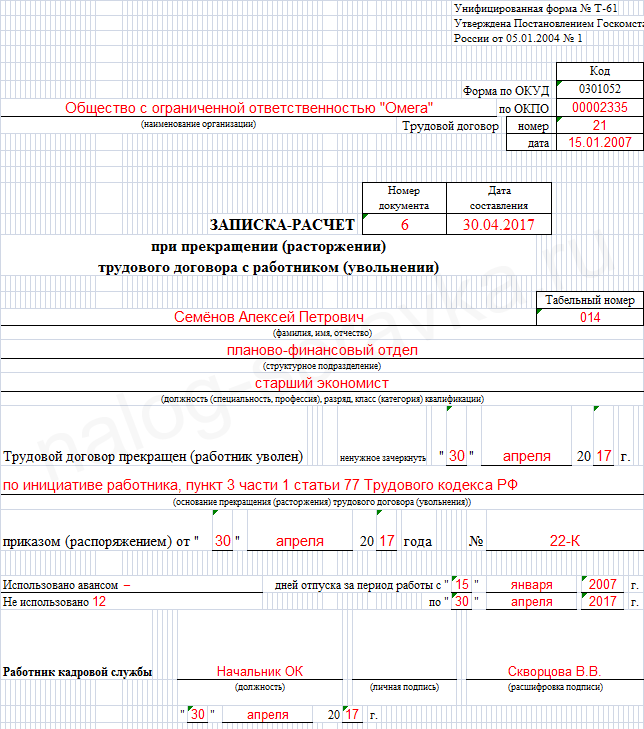

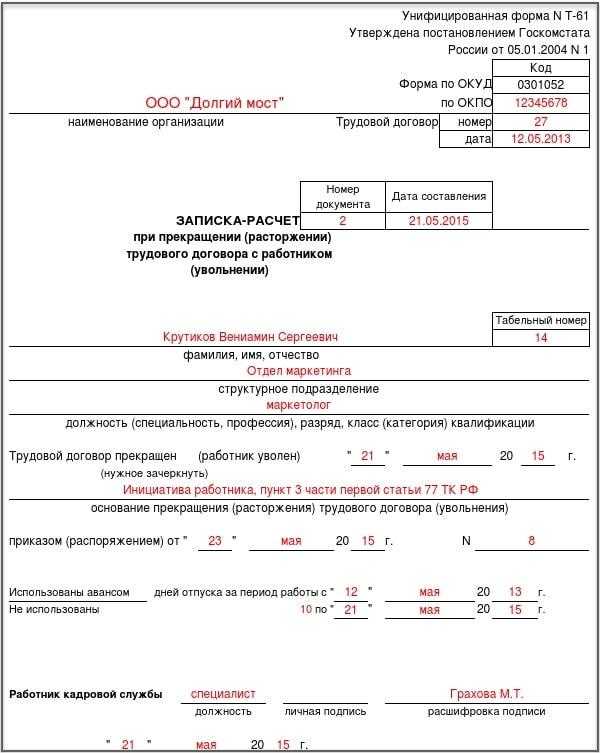

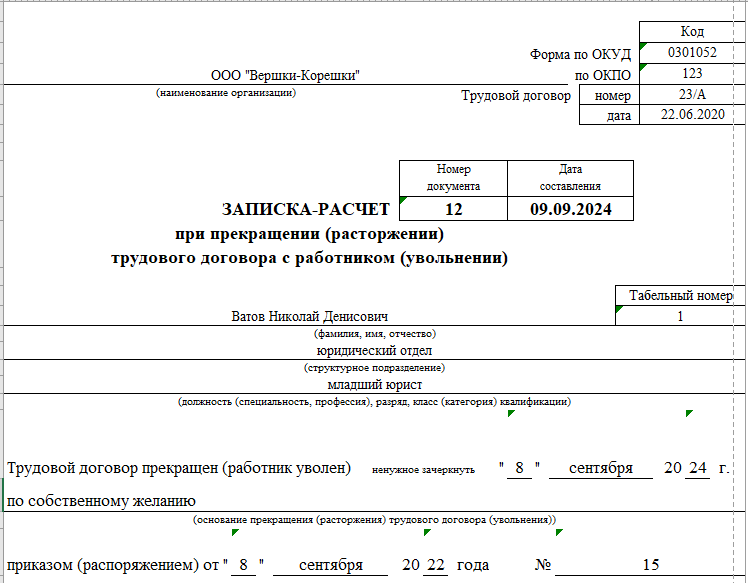

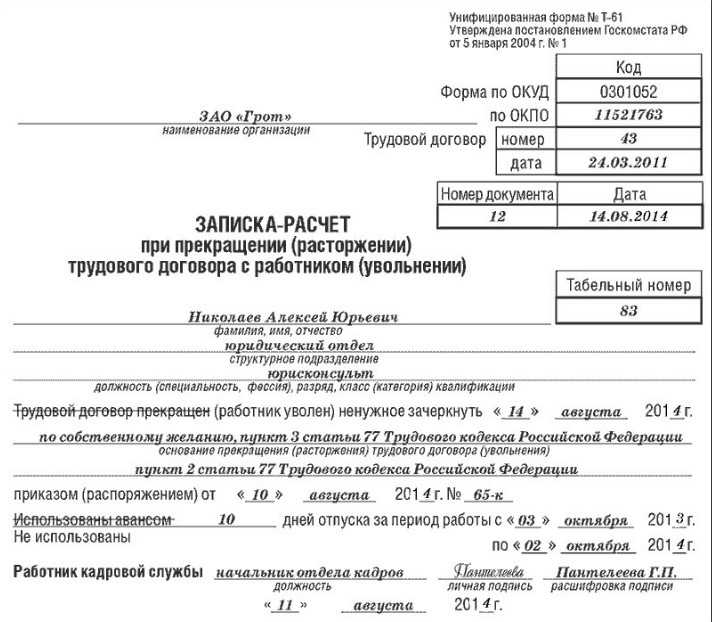

Лицевая сторона

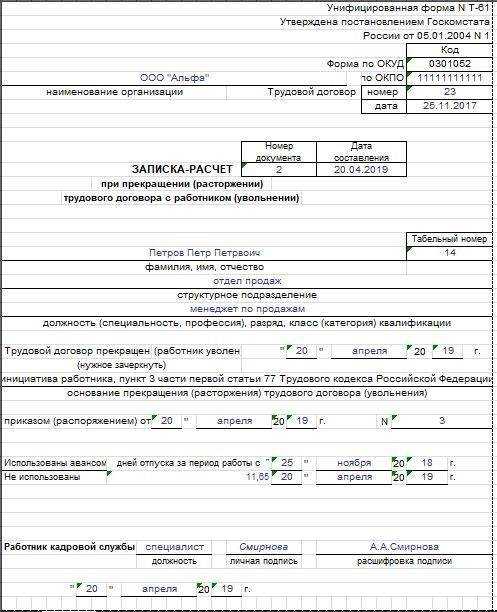

Заполнение документа производит работник кадрового отдела на основании личной карточки и приказа на увольнение.

В верхней части записывается полное название фирмы и ее код согласно справочнику ОКПО. Немного ниже кода указываются номер и дата трудового соглашения с сотрудником.

После этого поставляются порядковый номер записки-расчета и ее дата составления.

В соответствующих полях записываются полные Ф.И.О. работника, его табельный номер, подразделение в котором он работал и наименование должности.

Затем в строке «Трудовой договор прекращен (работник уволен)» необходимо вычеркнуть ненужную фразу. Рядом проставляется дата увольнения.

В следующей строке подробно записывается на каком основании производится данное действие. После этого нужно указать дату и номер приказа на увольнение.

Ниже записывается сколько дней отпуска работником не использовано, либо было взято авансом. В последнем случае оплата за них будет удержана при начислении. Указывается период, за который рассчитывается отпуск.

Затем работник проверяет все указанные сведения, указывает должность, Ф.И.О., ставит подпись и дату заполнения.

Оборотная сторона

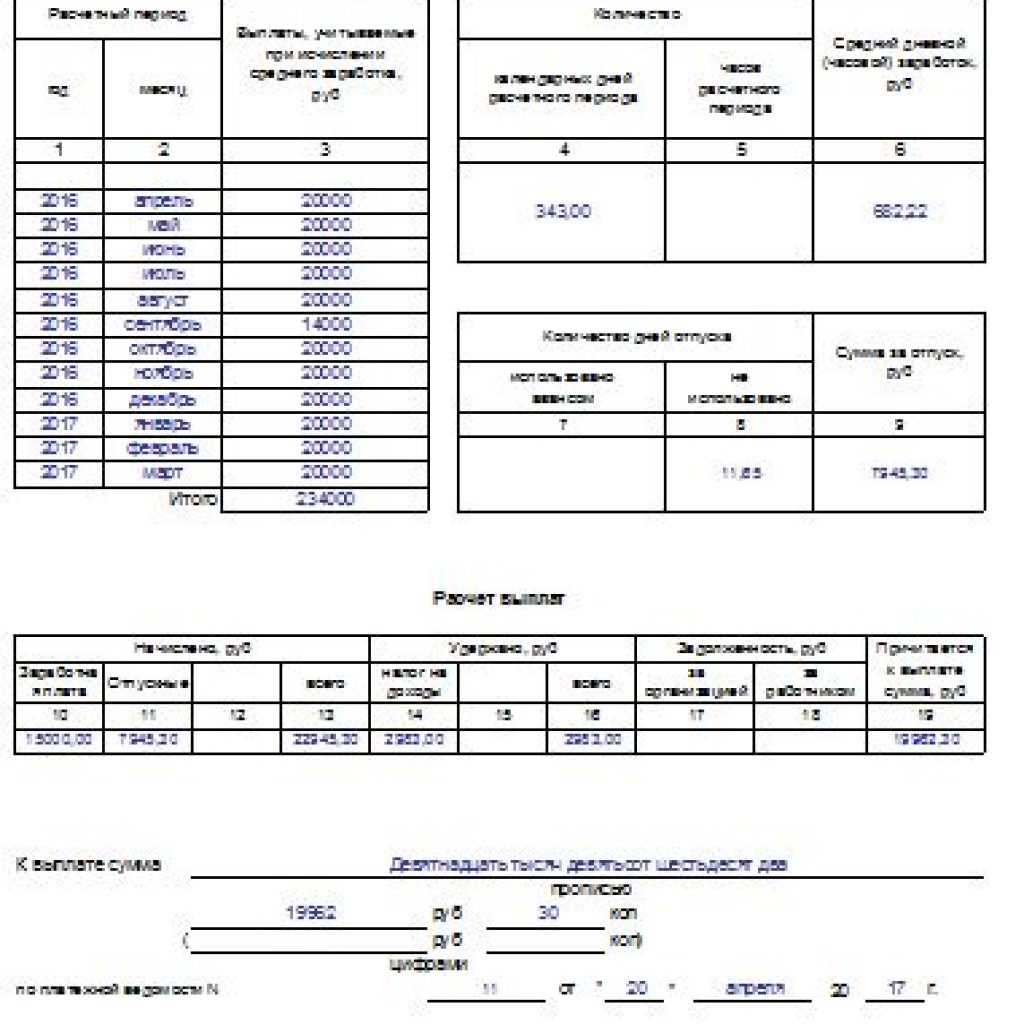

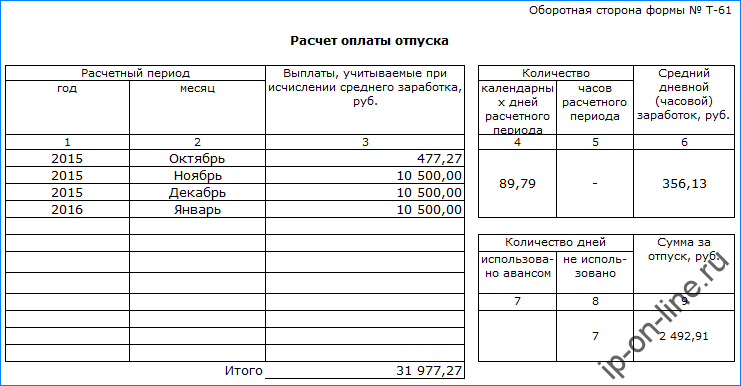

Эта сторона заполняется бухгалтером-расчетчиком. Сначала данные вносятся в раздел «Расчет оплаты отпуска».

Левая таблица заполняется построчно данными о зарплате за 12 предыдущих месяцев. В графе 1 и 2 указываются год и месяц расчета, а в графе 3 — начисления, которые соответствуют данному месяцу и году и принимают участие в определении среднего заработка. Затем подводится итог.

В правой верхней таблице указывается сколько дней (Графа 4) или часов (Графа 5) отработано в расчетном периоде. В графе 6 выводится средний заработок.

После этого заполняется правая нижняя таблица. В графах 7 и 8 нужно проставить количество дней отпуска, которые не использованы или взяты авансом, и в графе 9 записывается сумма оплаты за время отдыха.

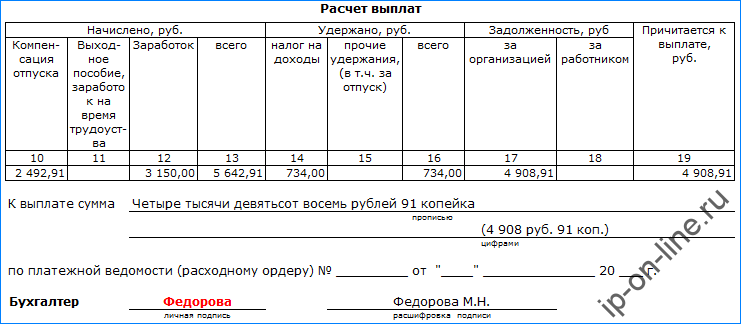

В последнюю очередь вносится информация в таблицу «Расчет выплат». В блоке граф «Начислено» в графы 10-12 указываются суммы соответствующих начислений, и в графе 13 ставится итоговая сумма по ним.

В блоке «Удержано» в графах 14-15 проставляют суммы соответствующих удержаний (НДФЛ, алименты и т. д.) и подводят итог в графе 16. Если на момент расчета есть задолженность по зарплате за организацией – ее записывают в графу 17, если за работником — в графу 18. В графе 19 указывают сумму к получению на руки.

Записка-расчёт по форме Т-61 оформляется при увольнении работника, чтобы произвести завершающий расчёт по заработной плате, а также по прочим выплатам.

Форма Т-61 заполняется на основе расчётных и платёжных документов, ведомостей, в которых содержатся сведения по различным начислениям сотруднику (оплата труда, премии, надбавки и другое).

Записка-расчёт при увольнении – это двухсторонний бланк. На лицевой стороне (заполняет кадровик) отражаются сведения об организации, работнике и трудовом договоре, действовавшем между ними. На оборотной стороне (заполняет бухгалтер) производится расчёт отпускных.

Образец заполнения записки-расчета при увольнении в 2018 году

Файлы для скачивания:

Лицевая сторона

Заполнение этой стороны записки-расчета производится на основании составленного приказа на увольнение, а также личной карточки.

В верхнюю часть бланка вносится полное либо короткое название организации, а рядом в табличную часть записывается код статистики ОКПО.

Дальше необходимо указать дату и номер оформленного с работником трудового соглашения.

Затем на бланке располагаются графы, в которые нужно записать сведения о работнике — его личные данные (Ф.И.О.), номер по табелю, название структурного подразделения, в котором работал увольняющийся, и его должность.

В следующей графе, начало которой построено с фразы «Трудовой договор прекращен (работник уволен)», необходимо зачеркнуть неверную трактовку, а также проставить дату этого события.

Затем указывается документ, на основании которого производится процедура увольнения либо расторжения договора. Здесь же указываются дата и номер распоряжения на увольнение.

На следующей строке необходимо проставить количество дней отпуска, которые остались у работника, либо число дней полученных авансом. В последнем случае ему необходимо будет вернуть часть отпускных в кассу.

Также рядом фиксируется период, за который выполняется расчет. Заполнение лицевой стороны завершается подписью кадрового сотрудника, который заверяет проставленные сведения.

Оборотная сторона

Оборотная сторона записки расчета предназначена для заполнения бухгалтером расчетного отдела.

Сначала выбранные сотрудником сведения вносятся в табличную часть раздела «Расчет оплаты отпуска».

Здесь нужно помесячно указать зарплату работника, которая ему была начислена за рассматриваемый расчетный период (12 месяцев). В первый столбец записывается номер года, во втором — название месяца, а в третьем — нужно указать сумму зарплаты, принимаемую для расчета компенсации за неиспользованные дни отдыха.

Нужно помнить, что законодательно установлен перечень начислений, которые используются при расчете среднего заработка. Суммы ранее начисленных отпускных, пособий по нетрудоспособности и иных соответствующих составляющих следует исключить из месячных начислений, принимаемых к расчету.

Таблица содержит итоговую строку, в которой отражается суммарное значение за весь рассматриваемый период.

Далее сведения нужно внести в правую таблицу. При этом в столбце №4 отражаются количество дней. Если расчет осуществляется на основе показателя, выраженного в часах, то информацию нужно вписать в столбец №5. Все данные здесь указываются только те, которые приходятся на рабочее время.

В столбце №6 нужно записать значение среднего заработка, которое определяется как частное от деления общей суммы зарплаты, принимаемой к расчету, на количество дней или часов.

После этого переходим к заполнению нижней таблицы, находящейся также справа.

Если работник использовал ранее отпуск авансом, то количество этих дней отражается в столбце №7. Когда у сотрудника имеются неиспользованные дни периода отдыха, то они указываются в столбце №8.

Далее в столбце №9 следует указать общую сумму либо начисленной компенсации за отпуск, либо сумму отпускных к возврату.

Затем можно перейти к заполнению таблицы «Расчет выплат».

В блоке столбцов № 10 — 12 отражаются начисления зарплаты и иных выплат, которые полагаются сотруднику при увольнении. В столбце № 13 подводится суммарное значение всех начислений.

Блок столбцов №14-15 предназначен для указания всех удержаний, которые производятся у работника. К ним можно отнести НДФЛ, удержания по исполнительным листам т. д. В столбце №16 нужно посчитать итоговую сумму удержаний.

В столбце № 17 отражается задолженность компании перед работником. Если на момент выплаты она существует. Когда задолженность перед фирмой существует у работника, то данные вносятся в столбец № 18. Итоговое значение сумм расчетных, причитающихся к получению работником на руки отражается в столбце № 19.

После этого нужно указанную сумму в столбце №19, прописать в строке ниже буквами. Затем эту сумму надо повторить еще раз, указав ее значение цифрами.

Ниже отражаются реквизиты платежного документа, по которому работнику была произведена выплата расчетных. Это может быть платежная ведомость, РКО или платежное поручение.

Проверив все указанные в записке-расчете данные, бухгалтер расчетного отдела ставит свою визу и расшифровывает личные свои данные.

Записка-расчёт при увольнении (форма Т-61)

Записка-расчёт по форме Т-61 оформляется при увольнении работника, чтобы произвести завершающий расчёт по заработной плате, а также по прочим выплатам.

Форма Т-61 заполняется на основе расчётных и платёжных документов, ведомостей, в которых содержатся сведения по различным начислениям сотруднику (оплата труда, премии, надбавки и другое).

Записка-расчёт при увольнении – это двухсторонний бланк. На лицевой стороне (заполняет кадровик) отражаются сведения об организации, работнике и трудовом договоре, действовавшем между ними. На оборотной стороне (заполняет бухгалтер) производится расчёт отпускных.

Заполнение формы Т-61

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ :

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— Номер трудового договора и дата его заключения с работником

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Данные по увольнению: дата расторжения трудового договора, основание для увольнения (статья ТК РФ), номер и дата приказа

— Количество дней неиспользованного отпуска, а также при необходимости количество дней в отпуске авансом (в этом случае сумма за «лишние» дни отпуска будет вычтена из расчетов)

— Подпись сотрудника отдела кадров и дата заполнения документа

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле: Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле: (Графа 8 – Графа 7) * Графа 6

ТАБЛИЦА «Расчёт выплат»

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Графа 13. Итоговая сумма всех начислений (сумма граф 10, 11, 12).

Графа 14. НДФЛ (подоходный налог 13%), удержанный со всех начислений (графа 13).

Графа 15. Прочие удержания.

Графа 16. Итоговая сумма всех удержаний (сумма граф 14 и 15).

Графа 17. Задолженность организации перед работником (например, какие-то невыплаченные суммы за предыдущие месяцы).

Графа 18. Сумма задолженности сотрудника перед организацией.

Графа 19. Итоговая сумма денег, которую получит работник после всех удержаний. Рассчитывается по формуле: Графа 13 – Графа 16 + Графа 17 – Графа 18.

Под таблицами указывается общая сумма выплат прописью и цифрами, а также данные платёжной ведомости или РКО, на основе которых из кассы выплачиваются денежные средства.