Как оплачивается работа при сменном графике

При сменном графике труда зарплата может рассчитываться как с применением часовых тарифных ставок, так и на основе установленного оклада.

- Если для расчета зарплаты используются часовые тарифные ставки, оплата труда рассчитывается путем умножения отработанных за искомый период (как правило, месяц) часов на установленную ставку.

- Если применяется окладная система оплаты труда, то ежемесячно сотрудник получает одинаковую по размеру зарплату. Исключением становятся наличествующие в оплачиваемом месяце недоработки или переработки по времени. В этом случае для расчета зарплаты, соизмеримой отработанному, необходимо найти сначала часовую тарифную ставку, а потом — общую сумму оплаты за месяц.

Порядок расчета оплаты труда

Производственный процесс в каждом учреждении имеет свои особенности, что ведет к оплате труда несколькими способами.

В частности, труд может быть оплачен:

- по окладной системе;

- по часовой ставке;

- по сдельным расценкам.

Окладная система в порядке ст.129 ТК РФ предполагает выплату фиксированной суммы за норму отработанных часов ежемесячно независимо от количества выходов и наличия праздничных дней. В основе часовой ставки лежит обратный принцип, то есть оплате подлежат только все отработанные часы по заранее установленному тарифу.

То есть в случае установления оклада работник будет ежемесячно получать одну и ту же сумму, в то время как при часовой ставке размер зарплаты будет разным, учитывая, что в каждом месяце количество рабочих дней не одинаково. И при сдельных расценках оплата труда будет зависеть от количества произведенной продукции за определенный период, что предполагает опять же не фиксированную сумму ежемесячно.

При обычном режиме работы

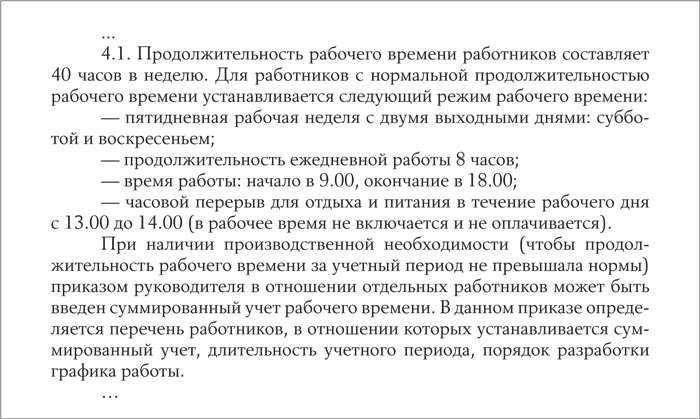

Большинство государственных учреждений, а также банки и компании, как правило, работают в режиме пятидневки, что предполагает 40 часовую загруженность в течение будних дней и зарплату по окладной системе. То есть независимо от того, сколько рабочих дней будет в месяцев, 20 или 22 свой оклад сотрудник получит в любом случае, конечно за минусом НДФЛ.

Именно поэтому при расчете оплаты за работу в выходной в двойном размере особых трудностей не возникает, что подтверждается Письмом Минтруда №14-2/В-943. Ведь для начала нужно высчитать оплату труда за час, а полученную сумму умножить на количество отработанных часов уже в выходной день в двойном размере.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

15 000 / 20 / 8 = 93,75 рублей составляет оплата труда за час.

Работником в выходной день было отработано 8 часов.

8 * 93,75 = 750 рублей

Учитывая, что в соответствии со ст.153 ТК РФ работа в выходной день подлежит оплате в двойном размере: 750 * 2 = 1500 рублей.

Таким образом работник должен получить заработную плату в размере:

15 000 + 1500 = 16 500 рублей.

Также в ст.153 ТК РФ сказано, что труженик имеет право отказаться от двойной оплаты в пользу предоставления другого дня отдыха. В подобной ситуации оплата занятости в выходной день производится в стандартном размере и работник получает выходной день в другое удобное время.

В частности, расчет оплаты труда за месяц в подобной ситуации будет выглядеть следующим образом:

- 15000 / 20 / 8 = 93,75 рублей.

- 8 *93,75 = 750 рублей.

- 15 000 + 750 = 15 750 рублей.

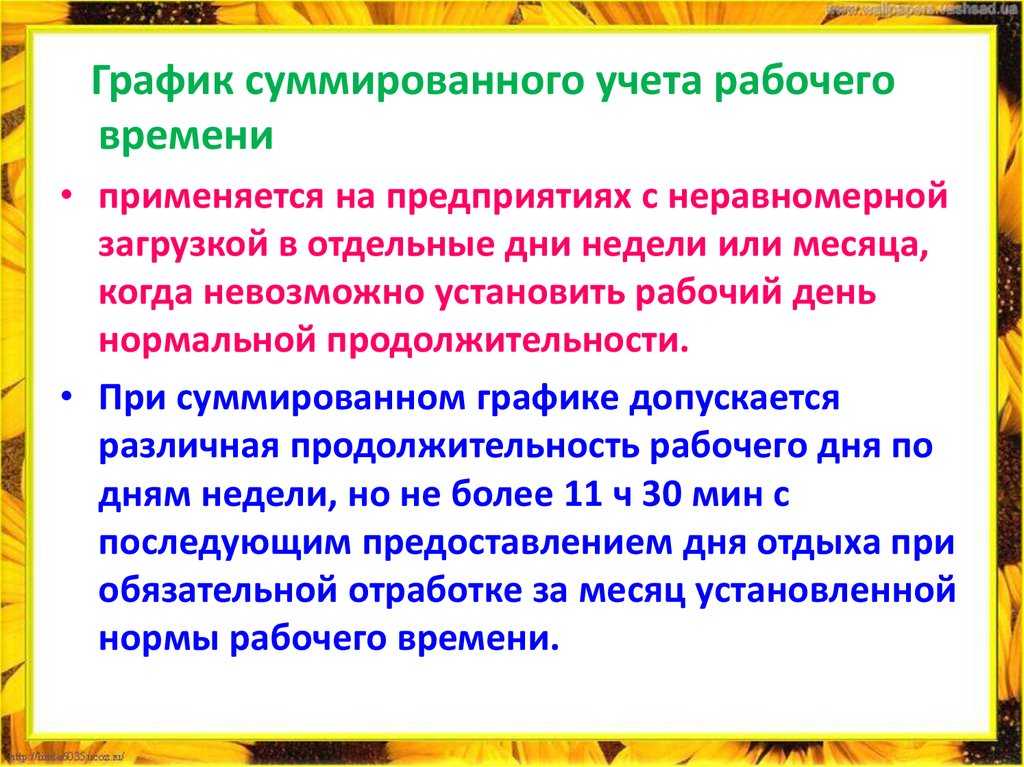

Сменный режим работы

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

Но на предприятиях с посменным режимом труда соблюсти 40-часовую рабочую неделю в виду особенностей производства невозможно, учитывая, что график состоит из череды смен и скользящих выходных, которые в течение одной недели могут составлять более 40 рабочих часов, а в течение другой – менее оговоренной нормы.

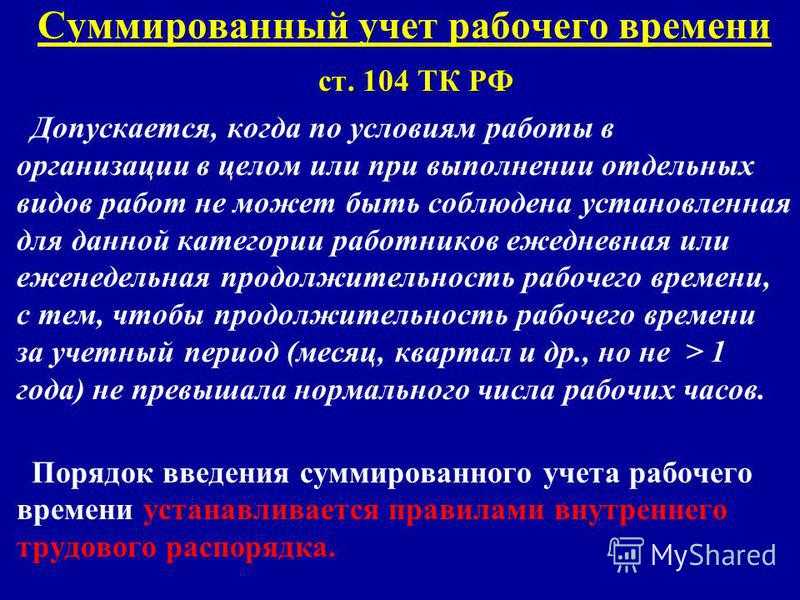

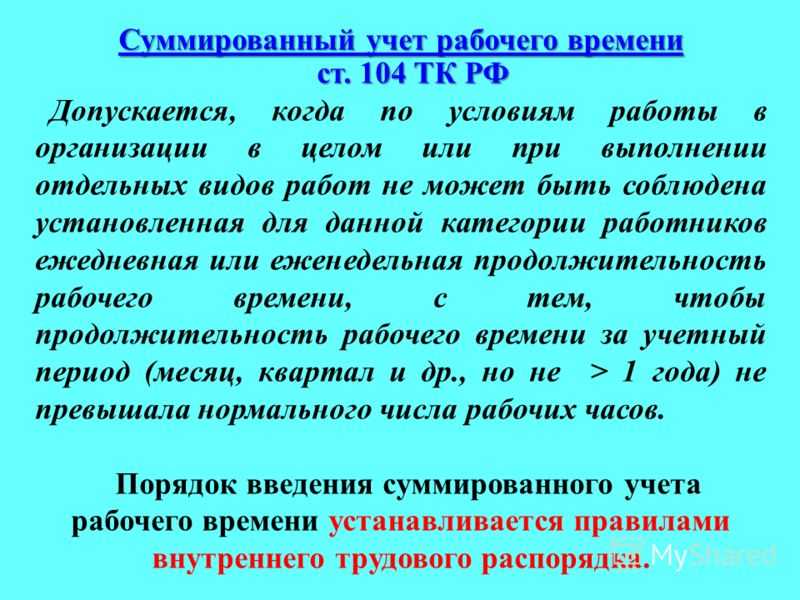

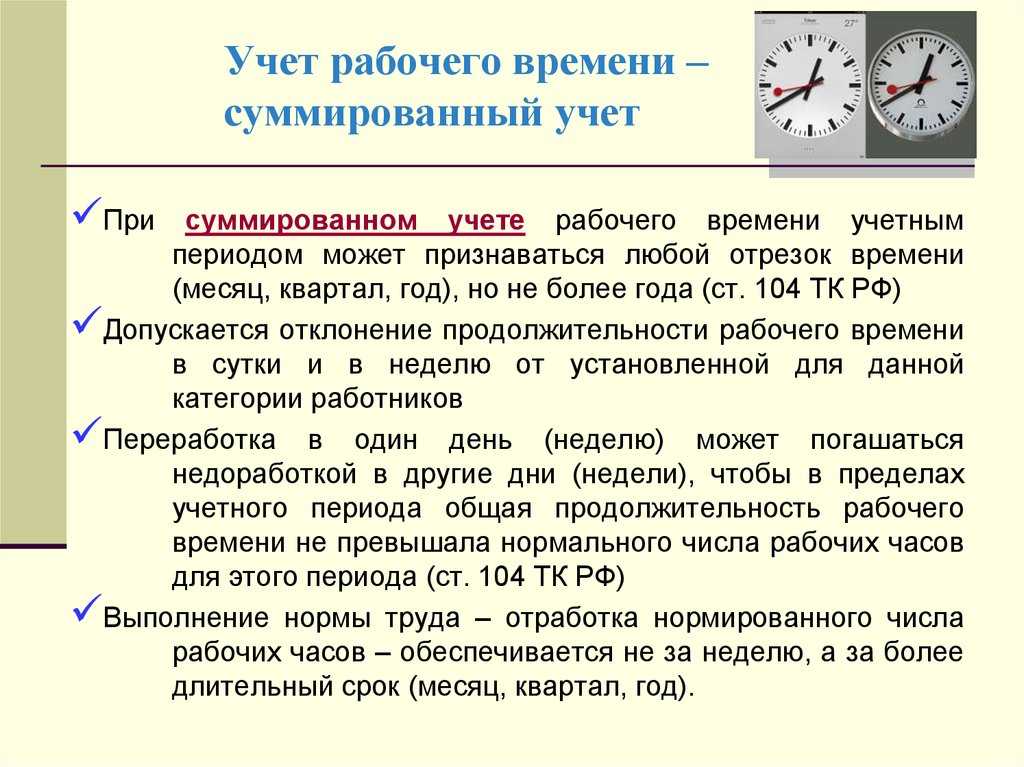

В подобной ситуации в порядке ст.104 ТК РФ для учреждений с оговоренным графиком законом предусмотрена возможность суммированного учета, который предполагает сложение отработанных часов за определенный период, к примеру, квартал, с целью соблюдения установленной законом нормы часов уже в месячном эквиваленте, то есть, допустим, 160.

Данная форма учета отработанного времени естественно отражается на порядке начисления заработной платы, которая напрямую зависит от отработанного времени и предопределяет разные суммы в каждом месяце. Естественно при таком порядке начисления оплаты труда вычисление двойной оплаты за работу в выходные тоже вызывает некоторые трудности.

В частности, в Постановлении Госкомитета №465/П-21 сказано, что работа в праздничные дни должна быть включена в месячную норму и оплачена соответствующим образом. К примеру, фасовщик имеет оклад в 12000 рублей и работает по ж\д графику, то есть день, ночь, 48-отдых, при этом продолжительность смены составляет 12 часов.

Норма часов в месяц составляет 192 часа из расчета 16 смен по 12 часов, сотрудник отработал 17 смен, так как был вызван на работу в связи с болезнью своего коллеги на одну смену.

Тогда расчет будет производится в следующем порядке:

- 12 000 / 192 = 62,5 рублей.

- 12 * 2 = 24 часа.

- 62,5 * 24 = 1500 рублей.

- 12 000 + 1500 = 13 500 рублей.

Если же при суммированном учете времени оплата труда исчисляется не в окладной системе, а в часовой тарифной ставке, расчет оплаты в выходных будет выглядеть достаточно просто. Часовую оплату, к примеру, 62,5 рублей нужно будет умножить на количество часов, отработанных в выходной и на два.

62,5 * 12 * 2 = 1500 рублей.

Особенности труда в условиях СУРВ

Работа с суммированным учётом времени отличается от стандартной во многих моментах:

- Переработка при суммированном учёте. Работая сверх установленного времени, сотрудник должен быть обеспечен дополнительной оплатой. Выплачиваются сверхурочные по истечении учётного периода. Максимальное количество переработанных часов регулируется в соответствии со ст. 99 ТК Российской Федерации. За год один сотрудник не может работать более 120 часов сверхурочно, а в день возможна переработка в размере 2 часов.

- Недоработка при СУРВ. В зависимости от того, кто виновен в ситуации, когда период не полностью отработан, рассматриваются следующие санкции. Если виноват руководитель, оплата за учётный период выплачивается работнику в полном размере. А если вина лежит на плечах работника, возможно несколько случаев: выплата среднего заработка, если служащий отсутствовал по причине плохого самочувствия и отмена в выплате при систематических неуважительных прогулах.

- Междусменный отдых. Не существует отдельных норм для межсменного отдыха в условиях суммированного учёта рабочего времени. Поэтому перерыв между сменами установлен в размере удвоенной длины прошедшей смены в соответствии с гл. 18 ТК РФ.

- Оплата. Подсчёт и начисление платы за дополнительные часы работы осуществляется по итогам всего учётного периода. То есть, если период составляет 12 месяцев, оплата за сверхурочную деятельность рассчитывается на основании этого времени. Если сотрудник проявит желание выйти на работу в день праздника, ему полагается двойная зарплата относительно дневной.

- Предпраздничный день. В соответствии со ст. 95 Трудового Кодекса РФ, за день до государственного праздника рабочий день сокращается на 1 час. Это положение не зависит от учёта рабочего времени, поэтому в условиях СУРВ предпраздничный рабочий день длится на 60 минут меньше.

- Еженедельный отдых. При СУРВ размер еженедельного отдыха составляет от 24 до 48 часов. Главное условие – общая протяжённость еженедельных отпусков не должна быть меньше 48 часов. Регулирование этого вопроса осуществляется согласно ст. 110 ТК РФ

-

Сменный график при суммированном учете. В процессе создания сменного графика работы условиях СУРВ необходимо соблюсти все обязательные условия, например, обязательный отпуск в размере не менее 48 часов.

Допускаются плавающие выходные на протяжении рабочей недели.

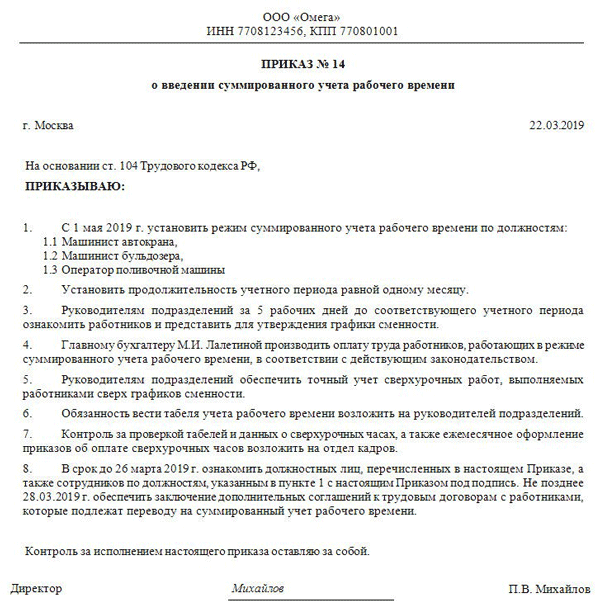

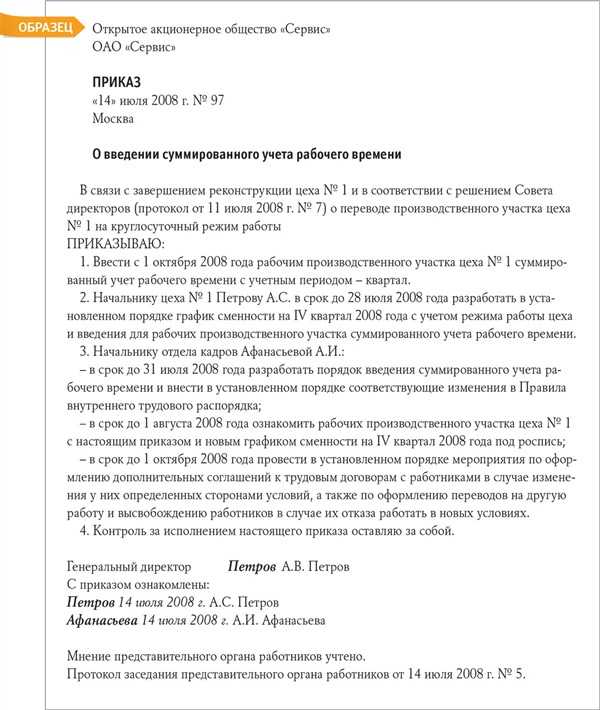

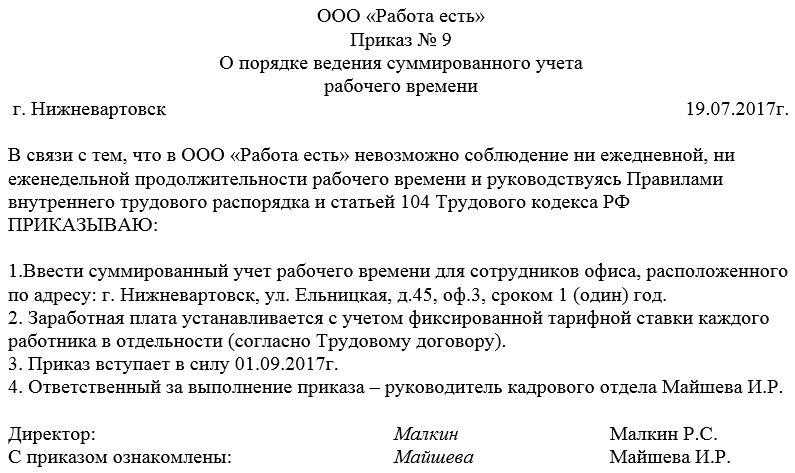

Порядок введения СУРВ: пошаговая инструкция

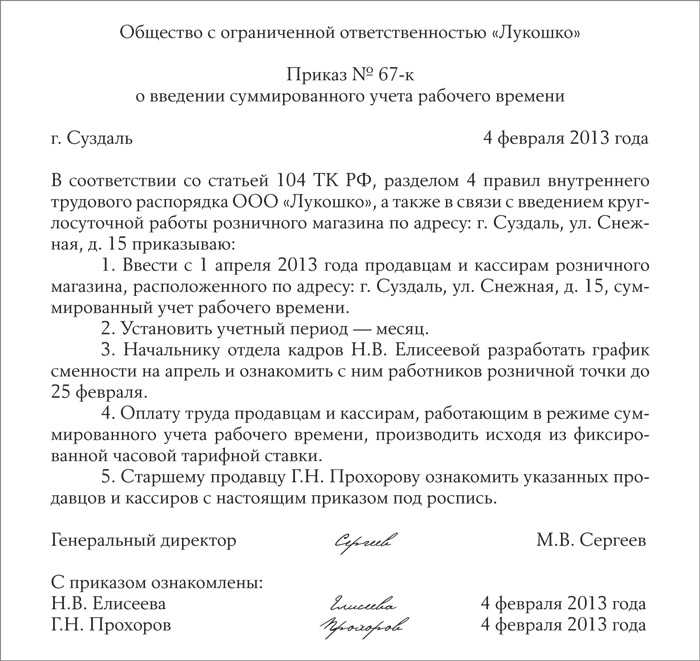

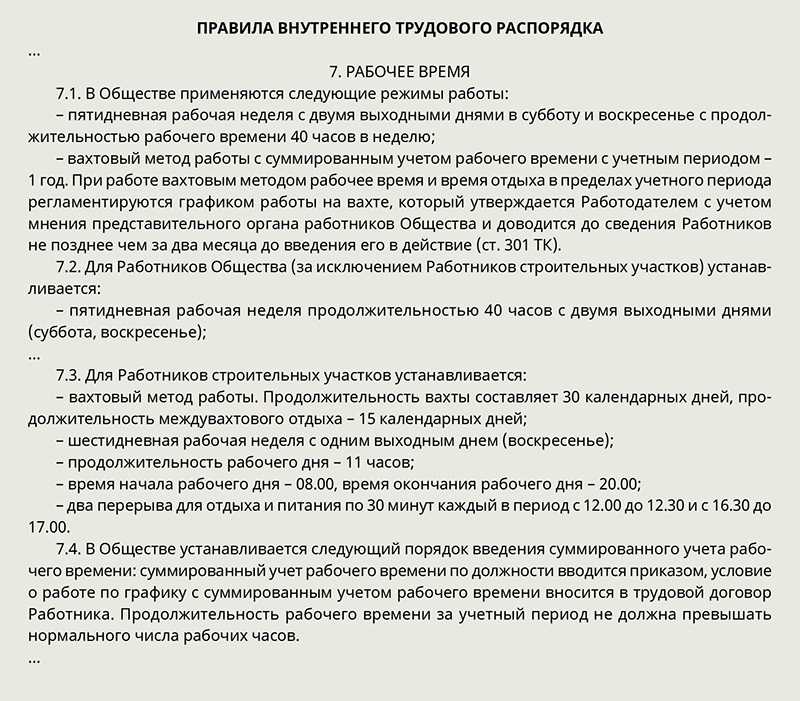

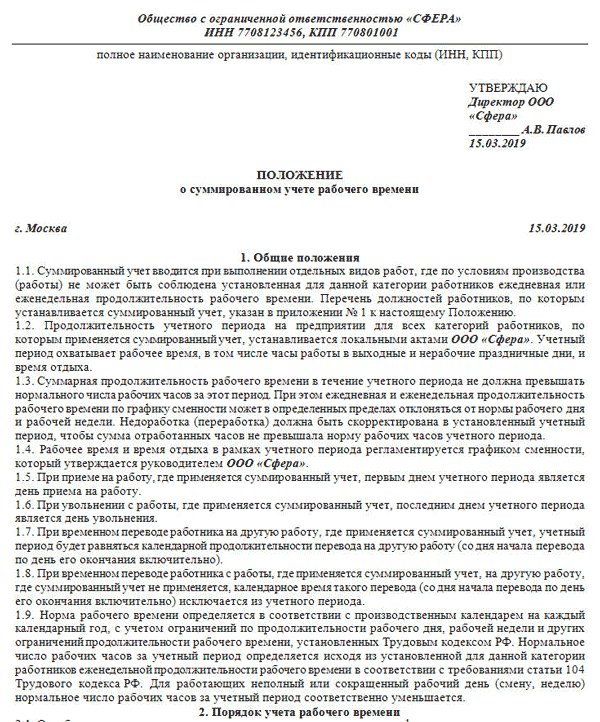

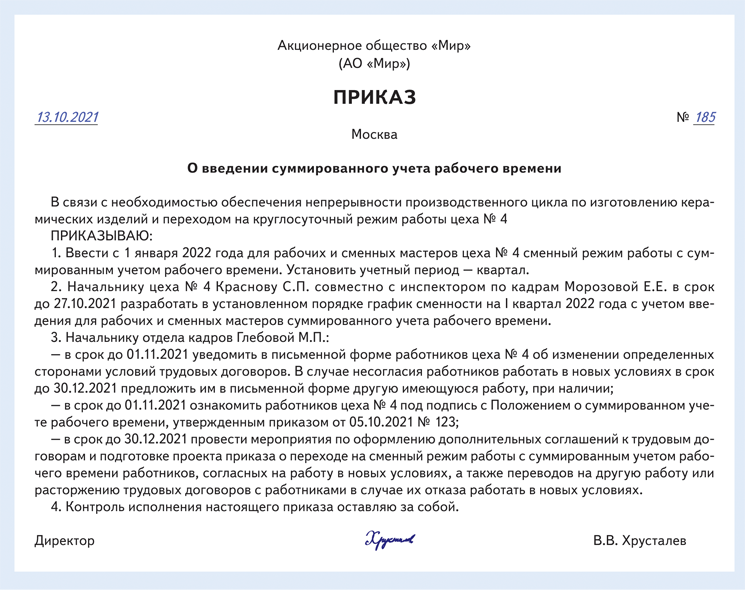

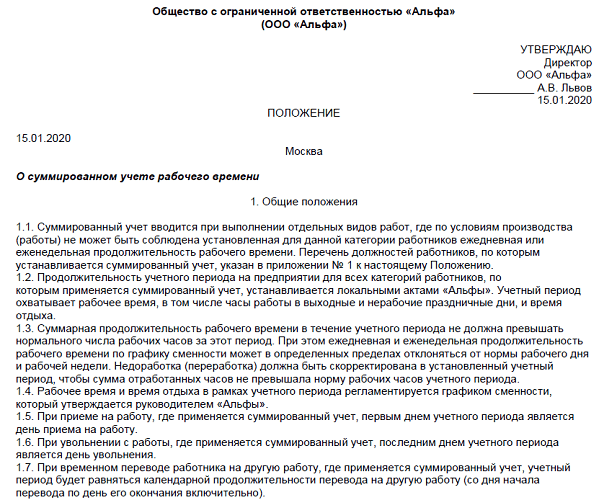

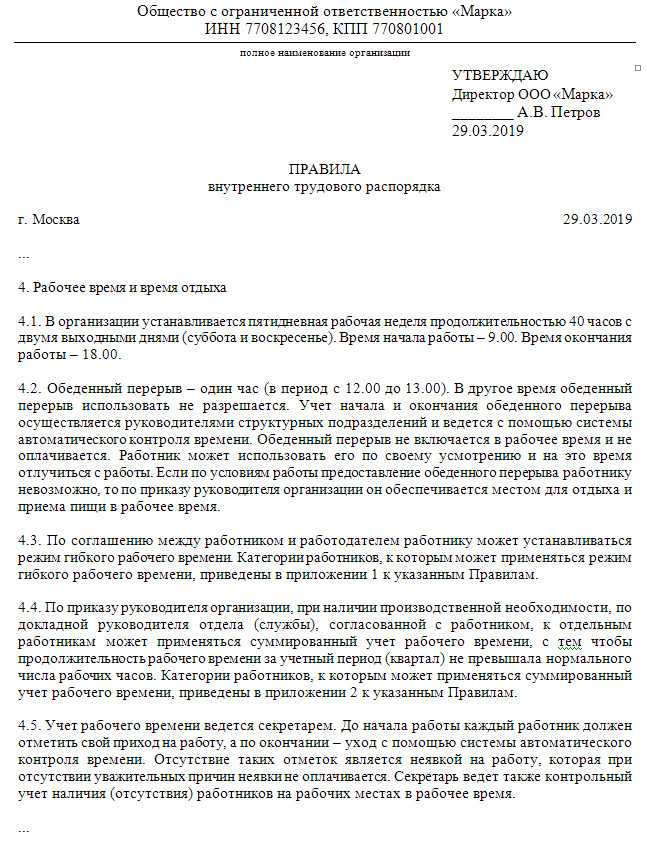

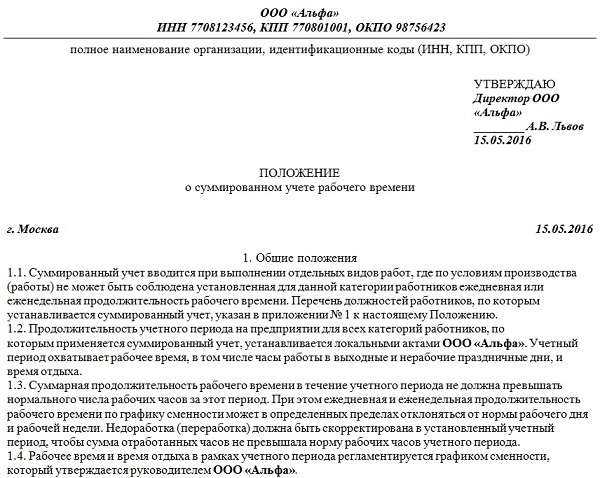

Переход на СУРВ отображается в локальном документе предприятия — Правилах внутреннего трудового распорядка (ПВТР). Внесение изменений в ПУВР инициируется работодателем (руководством). Вопрос согласовывается с профсоюзом. Если представительского органа нет, то изменению подлежит коллективный договор.

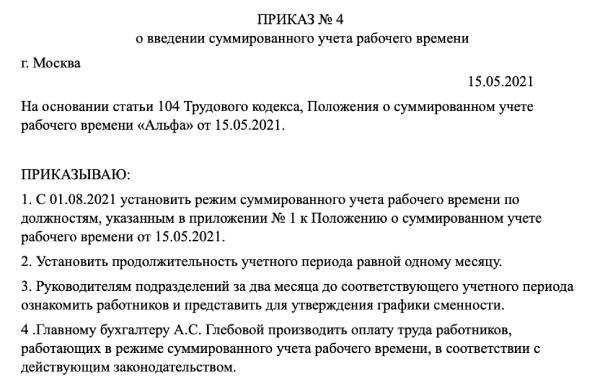

В приказе приведены основания перехода на СУРВ и подробно расписаны дальнейшие действия должностных лиц в связи с нововведениями

Законом не предусмотрена особая процедура введения суммированного учёта. Обычно последовательность такая:

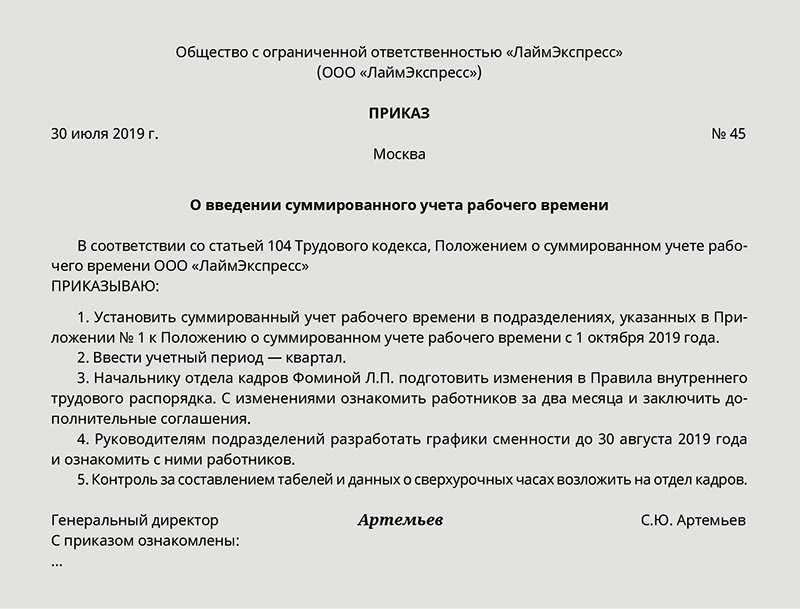

- Руководство готовит проект приказа, где обосновывается необходимость внедрения СУРВ. Проект передаётся в профсоюз для согласования.

- Представитель профсоюза в течение 5 дней в письменной форме даёт ответ о согласии/несогласии ввести изменения. Если есть противоречия, они обсуждаются дополнительно.

- После согласования проекта распоряжения изменения вносят в ПВТР.

- Нововведения отображаются в трудовых соглашениях работников. Сотрудников знакомят с новым распорядком под роспись. Менять положения контракта можно только с согласия трудящегося.

- Кадровая служба корректирует учётные документы, локальные акты.

В правилах трудового распорядка описывают, каких должностей касаются изменения, длительность учетного периода

Трудовой договор при режиме СУРВ

В договор с работником вносится пункт о том, что устанавливается суммированный учёт рабочего времени, фиксируется учётный период и описывается график работы.

Переход на СУРВ можно оформить как дополнительное соглашение к договору

Составление и ведение графика работ

Для составления графика работ нужно выбрать учётный период (от месяца до года):

- Составить график смен на год вперёд.

- Подсчитать, за какой промежуток времени количество трудочасов работников более близко к производственной норме. Он и берётся для расчётов.

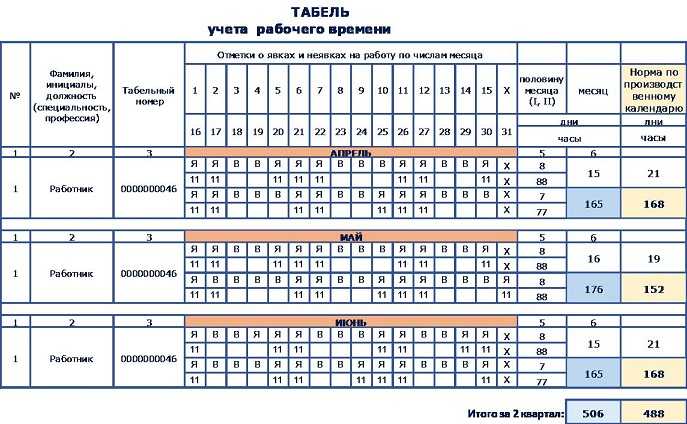

Длительность периода учёта утверждается руководителем (например, месячный, квартальный, годовой). На основе этого показателя кадровик составляет расписание. Документ утверждается приказом руководителя. Сотрудники ставят свою подпись под графиком или в отдельном листе ознакомления.

Норма продолжительности рабочей недели, переработки и недоработки

В производственном календаре обозначена максимальная продолжительность трудовой недели в часах:

- Не более 40 часов в неделю для работников в стандартных условиях.

- До 36 часов для трудящихся в опасных условиях или лиц возрастом 16–18 лет.

- До 24 часов в неделю для учеников в возрасте 14–15 лет, а также для других групп работающих (например, матери с детьми до 14 лет).

Эти нормативы должны строго соблюдаться при составлении графика смен. Все избыточные часы расцениваются как переработка. Количество возможных сверхурочных часов также ограничено: не более 4 часов за 2 дня подряд, не более 120 часов в год.

Видео: оплата сверхурочных часов по законодательству РФ

Учёт отдыха: отпуска, выходные, праздничные дни

Трудящиеся имеют право на различные виды отдыха (ст. 107 ТК РФ):

- Межсменный отдых. Согласно нормам охраны труда сотрудник не должен работать две смены подряд. Продолжительность этого перерыва чётко не определена современными актами. Действует ещё советская нормативная база по этому вопросу.

- Непрерывный отдых каждую неделю минимум 42 часа.

- Перерыв на обед в течение смены (минимум 30 минут).

- Право на отдых в официальные праздничные даты.

- Ежегодный отпуск 28 дней.

При составлении расписания должны быть учтены все виды отдыха трудящихся.

Популярные вопросы по суммированному учету

Как происходит расчет оплаты за ночные часы, которые приходятся на ночную смену?

Ночные часы – это период с 22.00 до 6.00. Его учитывают отдельно от дневных смен. Оплачивается отработка ночной смены по другой ставке. Стоимость часа в данном случае определяется с помощью коэффициента ночной надбавки, составляющий от 1,2 до 2,0.

Как рассчитывать оплату смен, выпадающих на выходные и праздничные дни?

Здесь речь идет о календарных днях, так как у сотрудников компании выходные выпадают на разные дни недели согласно графику, включая выходные и будничные. В таком случае повышенная оплата труда за выход в субботу и воскресенье не действует.

Особенность есть при выходе сотрудника в праздничный день, отмеченный в производственном календаре. В этом случае заработную плату рассчитывают минимум в двойном размере за каждую смену.

Как учитывать переработанные часы по итогу отчетного периода?

Все переработки сверх учетного периода признаются сверхурочными. В случае сменного рабочего графика по ним применяются два правила оплаты:

-

за первые два часа оплата составляет минимум 1,5 часовых ставки;

-

за последующие – не менее 2,0 часовых ставок.

Точный размер оплаты сверхурочных компания устанавливает в индивидуальном порядке локальным нормативным актом, трудовым или коллективным договором.

Важные моменты при составлении трудового договора с суммированным учетом рабочего времени

- Определение рабочего времени и его суммированный учет. В договоре необходимо четко указать, какое количество часов сотрудник будет работать в неделю или месяц, а также насколько будет суммироваться его рабочее время. Также следует указать время начала и окончания работы, а также перерывы и выходные дни.

- Оплата труда и компенсации. В трудовом договоре необходимо указать размер заработной платы работника, а также условия индексации и выплаты премий. Также следует учесть необходимость компенсации сверхурочной работы, отпусков и других дополнительных выплат, предусмотренных законодательством.

- Дополнительные условия. В договоре следует предусмотреть дополнительные условия, которые могут возникнуть в процессе работы, например, предоставление рабочей одежды, командировки, условия увольнения и другие важные моменты.

- Документальное оформление. Трудовой договор с суммированным учетом рабочего времени должен быть оформлен в письменной форме и подписан обеими сторонами. Также следует учесть, что работник имеет право на ознакомление с договором до его подписания.

Составление трудового договора с суммированным учетом рабочего времени требует внимания к деталям и учета всех требований законодательства. Надлежащее оформление договора обеспечит предсказуемость отношений между работодателем и работником, а также предотвратит возможные споры и недоразумения в будущем.

Как установить суммированный учет рабочего времени на предприятии?

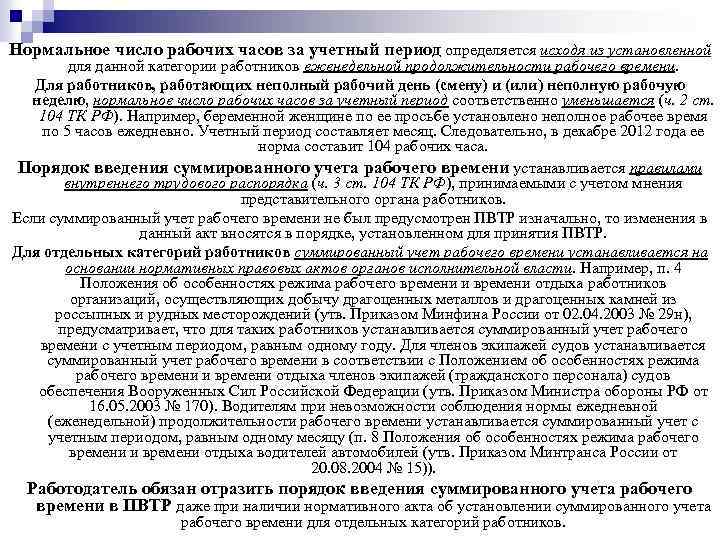

Как вы уже поняли, суммированный учет рабочего времени вводят, когда невозможно установить ежедневную норму отработанных часов. В какие-то дни сотрудники перерабатывают, в какие-то — не дорабатывают. Но в совокупности получается норма, установленная на отчетный период. Стандартно она составляет 40 часов в неделю, но работодатель может установить более низкую.

Утверждая систему суммированного учета в организации, руководитель должен опираться на ст. 104 ТК РФ. В ней сказано, что норма выработки для разных категорий работников отличается. Соответственно, и отчетные периоды будут разными. Например, если это вредная, опасная или сезонная работа, учетный период устанавливается от 3 месяцев до 1 года, но не больше.

Норма часов, которую должен отработать сотрудник, зависит от формы трудоустройства. К примеру, вы берете студентов на неполный рабочий день (неделю). Тогда, согласно правилам суммирования рабочего времени, норма для них будет меньше, чем для работающих на полную ставку.

Что касается количества часов, закон не запрещает сокращать их. Но тогда возникнет необходимость создать свой производственный календарь, чтобы рассчитать месячную норму. Ничего трудного здесь нет. Поделите установленную вами норму на 5 дней, затем умножьте на количество рабочих дней в выбранном месяце по «пятидневке». Из получившейся суммы вычтите часы, которые приходятся на сокращенные перед праздниками дни.

Итак, чтобы перейти на систему суммирования рабочего времени, вам нужно установить отчетный период, норму часов (исходя из особенностей работы) и составить график. Но есть еще два важных пункта: необходимо определить, как вы будете рассчитываться с работниками за переработки и за выходы в праздничные дни.

Как оплачиваются сверхурочные, выход в праздники и выходные?

В законодательстве не прописано, как именно работодатели должны оплачивать переработки. И часто они этим залоупотребляют. Однако есть негласные правила, которыми пользуются во многих организациях.

Работа сверх нормы свойственна некоторым профессиям. Например, водители такси или курьеры, доставляющие пиццу, часто работают по 12–14 часов подряд. Бывает, что работодатели компенсируют переработки дополнительными выходными. Но чаще они просто оплачиваются по другому тарифу.

В ст. 152 ТК РФ есть указание на то, что, первые два часа сверхурочного рабочего времени стоят в 1,5 раза дороже, все последующие — в 2 раза. Некоторые руководители пытаются распределить первые два часа по разным сменам, чтобы не платить двойной тариф. Но если работник обратится в суд, он выиграет процесс.

Если следовать закону, все довольно просто. Но учтите, что ТК РФ не допускает более 4 часов переработок в двух сменах, идущих подряд.

Суть системы суммированного рабочего времени такова, что избежать работы в выходные и праздники не получится. Но здесь мы не будем на этом останавливаться. Если вас интересует этот вопрос, прочтите отдельную статью о том, как оформляется работа сотрудников в выходные и праздничные дни.

Период учета

Период суммированного учета может быть любым в пределах года. Например, месяц или несколько, квартал, полгода или полный год. Допустимо вводить учетный период любой продолжительности, соблюдая следующие ограничения:

- если условия труда нормальные – учетный период не может длиться более года;

- в отношении водителей период не может превышать трех месяцев (приказ Минтранса РФ от 16.10.2020 № 424);

- если условия труда работника вредные и / или опасные, учетный период также может быть не более трех месяцев. Но его можно продлить до года, если из-за сезонности или технологических особенностей работник за 3 месяца не может соблюсти норму времени. При этом должно быть соответствующее отраслевое (межотраслевое) соглашение. Годовая длительность периода фиксируется в коллективном договоре.

Примечание. В общем случае учетный период при суммированном подходе не может длиться более года. Однако речь не идет строго о промежутке с 1 января по 31 декабря. В связи со спецификой бизнеса в компании может быть установлен финансовый год, не совпадающий с календарным, например, с 1 апреля по 31 марта. Так вот, рабочее время можно считать за этот период, а не за календарный год. То же самое верно и для периода длительностью в 3 месяца – он не обязан совпадать с кварталами. Допустима любая продолжительность учетного периода в рамках приведенных выше ограничений.

Выбор оптимального периода учета – основная задача работодателя. Следует просчитать разные варианты таким образом, чтобы к концу периода выйти на нормальное количество рабочих часов. Если то и дело возникают переработки, вероятно, период учета подобран неверно.

Но бывает, что сверхурочная работа – постоянный спутник работодателя. Она не исчезает, какой бы учетный период он ни выбрал и как бы ни менял график. Это значит, что проблема не в учете – в компании попросту недостаточно работников.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

График суммированного учета рабочего времени (СУРВ)

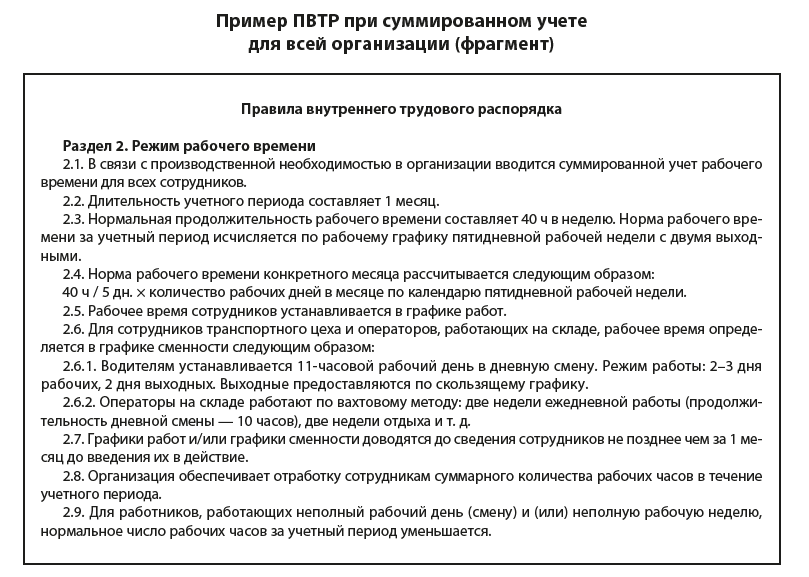

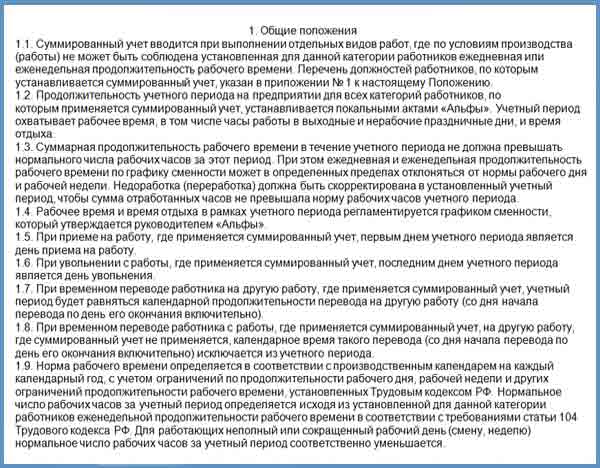

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

-

Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

Примеры расчетов оплаты труда

Работодатель в случае задействования суммированного учета рабочего времени своих сотрудников по умолчанию должен использовать повременную систему оплаты труда. На деле встречаются два варианта расчета заработной платы:

-

месячный оклад согласно занимаемой сотрудников в компании должности;

-

почасовая тарификация (ставка определяется с учетом должности прочих факторов).

Выбор схемы зависит от специфики работы компании. В первом случае расчет больше подходит тем фирмам, у которых период для учета фактически отработанного времени приравнивается к 1 календарному месяцу

При этом важно, чтобы персонал реально отрабатывал полное количество положенных часов исходя из стандартной нормы в 40 часов в неделю.

Внутри периода график может распределяться по-разному – хоть меньше, хоть больше того, что указано в ТК РФ (подразумевается недельная нагрузка). Главное, чтобы данный вопрос был заранее решен с сотрудниками предприятия выпуском соответствующих внутренних актов, где каждый работник поставит свою подпись, демонстрирующую факт ознакомления с документом.

Если учетный период оказывается больше или меньше одного календарного месяца, рассчитывать причитающуюся сотрудникам ЗП исходя из величины месячного оклада будет некорректно и неудобно. Например, если говорить о вахте в 2-3 месяца. Но если захватить весь период с днями отдыха после усиленной работы, ситуация будет соответствовать ТК РФ.

При сохранении стандартного формата оплаты труда в форме оклада, получается, что в разные месяцы его придется выплачивать за разное количество отработанных часов. Из-за этого использование первого варианта считается неправильным. В подобной ситуации лучше выбирать часовую тарифную ставку.

Пример №1

40/5 20-1=159.

В ней:

-

40 – это норма отработки часов в 1 неделю;

-

5 – число недель в месяце;

-

20 – количество рабочих дней;

-

-1 – корректировка на один сокращенный день 22 февраля, который является днем перед праздничной датой;

-

159 – количество рабочих часов в феврале 2024 года при полной отработке нормы.

В соответствии с этой же схемой рассчитывается норма рабочего времени сотрудника за каждый отработанный квартал, полугодие и год. Например, в первом квартале текущего 2024 года сотрудникам придется работать 454 часа (в случае полной ставки и отсутствия переработок).

Расчет месячной нормы выглядит следующим образом:

454 часа/3 месяца=151,33 часа в месяц.

Норма может быть применена в точности или с переносом части неотработанных сотрудником часов на любой другой месяц этого же квартала, например, из февраля на более длинный март. Этот метод позволяет организовать работу вахтовым способом на любой период с учетом особенностей логистики и производственного процесса.

Пример №2

Здесь используем часовую ставку исходя из нормы месячного рабочего времени по ТК РФ и средней нормы месячного рабочего времени по кварталу. В качестве базы возьмем оклад в размере 60 тысяч рублей за месяц.

Работник трудится по сменному графику. За учетный период возьмем сразу два месяца – февраль и март 2024 года. В них обоих норма составляет по 159 часов. Допустим, сотрудник в реальности отработал в феврале всего 142 часа, так как это короткий месяц, а в марте – 163 часа.

Расчет заработной платы в итоге выглядит следующим образом:

-

в феврале – 60000/15 142=53584,91 руб.;

-

в марте – 60000/159163=61509,43 руб.

Если компания взяла в качестве учетного периода квартал, формула немного изменится:

-

в феврале – 60000/(454/3)142=56299,56 руб.;

-

в марте – 60000/(454/3)163=64625,55 руб.

Обратите внимание, что разница вышла ощутимая. По этой причине регламент расчета часовой ставки для исчисления заработной платы принято фиксировать локальным НПА

Это исключает ошибки и возникновения недопониманий с коллективом.

Наиболее целесообразным принято считать применение часовой ставки, рассчитываемой исходя из месячной нормы при условии, что учетный период больше 1 месяца, но меньше 1 года. Если же учетный период равен 1 году, логичнее перейти на схему расчета по часовой ставке с учетом годовой нормы рабочего времени.

Правила оплаты сверхурочной работы

Сверхурочная работа — это труд, выполняемый с превышением установленной длительности рабочего времени. Может выполняться по просьбе работодателя и только при условии согласия сотрудника.

Сверхурочная работа может определяться двумя способами:

-

По тому, сколько часов вы отработали сверх нормы рабочего времени за расчетный период. Например, если вы работаете по пятидневке неделе с 8-часовым рабочим днем и отработали за годичный расчетный период 2080 часов, а норма рабочего времени за этот промежуток составляет 2016 часов, значит, вы отработали сверхурочно 64 часа.

-

По тому, насколько вы превысили предельно допустимую длительность ежедневной или еженедельной работы. Например, если на пятидневной неделе с 8-часовым рабочим днем вы однажды работали 10 часов, значит, вы работали сверхурочно 2 часа.

Согласно ТК РФ, сверхурочная работа оплачивается по ставке, повышенной в полтора раза за первые 2 часа и по удвоенной ставке за последующие часы. Еще можно компенсировать сверхурочный труд, попросив предоставить вам дополнительные выходные или отпуск.

Руководитель не вправе настаивать на том, чтобы вы работали сверхурочно: для этого обязательно требуется ваше добровольное согласие (за исключением случаев, когда дополнительный труд нужен в целях предотвращения аварии, стихийного бедствия, несчастного случая или устранения их последствий). Нельзя работать сверхурочно свыше 4 часов два дня подряд и более 120 часов в год.

Как правильно ввести

Далее разберемся, как правильно вести такой учет. Чтобы установить его, стоит придерживаться следующего алгоритма:

- определение категорий работников и учетного периода;

- согласование с профсоюзом в случае его наличия;

- издание приказа по порядку введения с установлением ответственных лиц;

- заблаговременное уведомление работников;

- разработка локального нормативного акта (Положения) и внесение изменений в Правила внутреннего трудового распорядка (составление новых);

- утверждение этих актов;

- составление графиков работы по ст. 103 ТК РФ;

- внесение изменений в трудовые договоры.

Законодательные ограничения в отношении переработки

Организуя сверхурочную работу для членов трудового коллектива, работающих по сменному графику, нужно учитывать некоторые законодательные требования и ограничения:

- Длительность переработки не должна быть более 4 часов для одного сотрудника в течение 2 рабочих дней подряд, в совокупности за год — более 120 часов (п. 6 ст. 99 ТК РФ).

- Не могут трудиться сверхурочно:

- беременные сотрудницы (п. 5 ст. 99 ТК Ф);

- несовершеннолетние работники (п. 5 ст. 99 ТК РФ);

- трудящиеся, совмещающие работу и учебу на основании ученического договора (п. 3 ст. 203 ТК РФ).

- В особом порядке (п. 5 ст. 99 ТК РФ), с предупреждением о возможности отказаться от переработки и получением письменного согласия, привлекаются к сверхурочной работе при отсутствии медицинских противопоказаний:

- сотрудницы, воспитывающие ребенка до 3 лет;

- инвалиды.

- Работа в течение двух смен подряд запрещена (п. 5 ст. 103 ТК РФ).

Таким образом, переработка при сменном трудовом графике требует не только соблюдения норм о компенсации сверхурочного труда, но и исполнения других требований законодательства, касающихся работы за пределами установленных временных норм.

***

При суммированном учете работодателю необходимо соблюдать установленные законодательно нормы рабочего времени за месяц. При их превышении возникает обязанность по оплате переработки. Оплата производится согласно ТК РФ: первые два часа — в полуторном размере, последующие — в двойном.

Еще больше материалов по теме — в рубрике «График и учет рабочего времени».