3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения

Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Изменения в правилах продажи маркированных товаров через ККТ в 2024 году

В 2024 году при реализации маркированного товара через ККТ будет производиться дополнительный контроль продажи (Постановление Правительства N 1944 от 21.11.2023). Реализация будет запрещена для товара:

- сведения о маркировке которого отсутствуют в системе Честный знак;

- который на момент проверки выведен из оборота;

- заблокированного или приостановленного для реализации по решению органов власти, принятых в пределах установленных полномочий;

- при отсутствии в информационной системе мониторинга сведений о вводе товара в оборот;

- с некорректным кодом проверки.

Ограничения при продаже будут распространяться на следующие продуктовые группы:

- табачная и никотинсодержащая продукция;

- молочная продукция;

- упакованная вода;

- пиво и слабоалкогольные напитки;

- безалкогольные напитки и соки;

- парфюмерно-косметическая продукция, предназначенная для гигиены рук, с заявленным в маркировке потребительской упаковки антимикробным действием, а также кожные антисептики — дезинфицирующие средства;

- биологически активные добавки к пище;

- обувные товары;

- товары легкой промышленности;

- фототовары;

- шины;

- духи и туалетная вода.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как быть, если сумма по договору превышает 100 000 руб.

Лимит расчетов в размере 100 000 руб. действует в рамках одного договора. При этом не имеет значения ни срок действия договора, ни периодичность платежей по нему. То есть даже если срок договора равен году, а деньги по нему вы перечисляете несколькими платежами, все равно общая их сумма не должна превышать 100 000 руб.

Поэтому если вы заключили договор на сумму, например, 600 000 руб., то сверхлимитный остаток в размере 500 000 руб. придется перечислять в безналичном порядке.

Когда предпринимателю необходимо соблюдать лимит расчетов наличными

|

Возможные цели |

Предельный размер наличных расчетов |

|

Сделки купли-продажи с организациями или другими предпринимателями, включая возврат наличных сумм по таким договорам |

100 000 руб. в рамках одного договора |

|

Сделки купли-продажи с физическими лицами, не являющимися предпринимателями |

Ограничений нет |

|

Выплата заработной платы и иных выплат социального характера |

|

|

Взятие наличных денег на личные нужды предпринимателя, не связанные с предпринимательской деятельностью |

|

|

Выдача наличных денег работникам под отчет |

Не пытайтесь обойти ограничение в 100 000 руб. путем заключения дополнительного соглашения к договору. Например, основной договор вы заключили на 70 000 руб. А потом подписали дополнительное соглашение на сумму 40 000 руб. В этом случае вы превысите предел наличных расчетов. Поскольку дополнительное соглашение к договору является его неотъемлемой частью. И общая сумма наличных по договору и по дополнительному соглашению не должна превысить 100 000 руб.

Лучше поступить так. Один договор разбить на несколько, каждый из которых будет заключен на сумму менее 100 000 руб. Только учитывайте следующее: во избежание разногласий с контролирующими органами заключайте такие договоры в разные дни (постановления ФАС Восточно-Сибирского округа от 08.04.2010 № А33-20038/2009 и ФАС Северо-Кавказского округа от 30.04.2009 № А32-171/2009-51/18-9АЖ). Иначе налоговики могут признать подобные сделки притворными и переквалифицировать их в один договор (постановления ФАС Волго-Вятского округа от 18.03.2008 № А28-9126/2007-90/18 и ФАС Поволжского округа от 03.12.2008 № А72-3587/2008).

Либо разбейте договор не только по суммам, но и по номенклатуре. Например, вместо одного договора на поставку комплектующих к оргтехнике на сумму 130 000 руб. заключите два договора. Один — на покупку мониторов на сумму 90 000 руб., другой — на приобретение клавиатуры и компьютерных мышей на сумму 40 000 руб.

Имейте в виду: лимит наличных расчетов применяется не только в период действия договора, но и после окончания его срока (п. 6 Указания № 3073-У).

Это значит, что, например, нельзя оплатить наличными договорные санкции (неустойки), если наличными уже были оплачены товары, работы, услуги по договору в сумме 100 000 руб.

Правила кассовой дисциплины

Правила ведения кассы установлены указанием Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Он принят взамен утратившего силу Положения Банка России от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Данный документ устанавливает упрощенный порядок ведения кассовых операций (прием, хранение, выдача) для индивидуальных предпринимателей.

Что такое кассовая дисциплина

Кассовая дисциплина — это законодательное требование для ИП и юрлиц по ведению наличных расчётов. Например, передача денежных средств инкассаторам, расчёты с подотчётным лицом и так далее.

Соблюдать правила ведения кассовых операций должны все независимо от режима налогообложения и способа приёма наличных — через кассовый аппарат или по бланкам строгой отчётности (БСО).

Важно отметить, что не надо путать операционную кассу с кассовым аппаратом. Операционная касса — это место, где ИП или организации проводят операции с наличными

Под местом подразумевается отдельная комната, сейф в кабинете бухгалтера либо руководителя и так далее

Операционная касса — это место, где ИП или организации проводят операции с наличными. Под местом подразумевается отдельная комната, сейф в кабинете бухгалтера либо руководителя и так далее.

Место хранения наличных не регулируется государством. Поэтому располагаться касса может в любом месте, главное — обеспечить безопасность денежных средств и документов.

Налоговая периодически проверяет, как бизнес соблюдает кассовую дисциплину. Если найдут нарушения, то выпишут штрафы:

- Должностным лицам и ИП — на 4000-5000 ₽.

- Организациям — на 40 000-50 000 ₽.

Операции с денежной наличностью требуют от большинства хозяйствующих субъектов применения ККТ. Исключения составляют некоторые виды деятельности для ИП и самозанятых, для работающих на патенте.

В соответствии с новыми требованиями для принятия наличных денег используются онлайн-кассы, которые полностью прозрачны для контроля надзорными органами в режиме реального времени. Поэтому какие-либо значительные некорректные операции будут незамедлительно выявлены ФНС, что может привести к проведению внеплановой проверки как работы ККТ, так и ведения кассовых операций в целом.

Кроме нарушений с ККТ, не останутся без внимания случаи несвоевременного оформления кассовых документов, неполнота оприходования выручки, отсутствие книг или журналов, предусмотренных внутренними документами по соблюдению кассовой дисциплины на предприятии. Не стоит безответственно относится к авансовым отчетам, так как в случае выявления длительных сроков задержки возврата подотчетных сумм подотчетному лицу могут начислить НДФЛ на задержанные суммы (ВАС РФ № 14376/12 от 05.03.2013).

Если при очередной проверке предприятие отделалось предупреждением за выявленные нарушения или штрафные санкции не были предъявлены из-за пропуска срока давности, такие компании или ИП станут в будущем предметом пристального внимания органов ФНС.

Новости

2 На горшки и пеленки снизят ставку НДС

3 ИП-айтишникам хотят дать право на аккредитацию

4 Подтверждение кодов ОКВЭД в СФР отменят

5 Муж и жена могут получить имущественный вычет на одну квартиру

6 Для дальнобойщиков предложили увеличить лимит суточных с 700 до 1 200 рублей

7 При торговле через маркетплейс, продавцу нужно применять стандартные проводки

8 Банкам будет сложнее работать с долларами и юанями

9 Срочно всем бухгалтерам! 50 курсов с сертификатами, 600 вебинаров, безлимитные консультации, 800 разборов законов – всё за 2499 руб./мес.

10 В Telegram теперь можно записывать сторис

11 Автоматизация финансов поможет уменьшить зависимость от IT-отделов

12 Маркетплейс Wildberries занял бывший офис Apple в центре Москвы

13 Лимит доходов и основных средств на УСН повышать не будут

14 Призывной возраст для прохождения срочной службы будет с 18 до 30 лет

15 По совместительству декрет можно оформить позже, чем по основному месту

16 Нелегальные финансовые компании обманули 49% россиян

17 Индивидуальные предприниматели стали чаще «одалживаться» в МФО

18 Женщин-ИП могут освободить от страховых взносов перед родами

19 Центробанк повысил ключевую ставку до 8,5%

20 Менеджеры по работе с клиентами и учителя работают даже во сне

21 Госдума приняла закон о единой ставке НДФЛ для сотрудников на удаленке

22 Альфа-банк собирается купить акции в агрегаторе билетов «Кассир.ру»

23 Отрицательные уведомления на УСН налоговики проводят к начислению

24 С 24 июля начинается прием заявок на отсрочку от службы для IT-специалистов

25 В июне банки выдали рекордное число кредитных карт – 2,15 миллионов

26 МТС заняла второе место среди крупнейших IT-компаний

27 Идеальный абонемент для бухгалтера: доступ к вебинарам и онлайн-курсам на месяц всего за 999 рублей

28 Для торговли серебром могут отменить запрет на УСН

29 Лимит доходов по ПСН останется на уровне 60 млн рублей

30 Бухгалтерам теперь можно пройти 50 онлайн-курсов с сертификатами за 999 рублей

31 Сбербанк с 24 июля повышает ставки по вкладам до 10% годовых

32 НДФЛ за сотрудников ИП налоговики отражают в резерве ЛК-физлица

33 Вакансии дня на «Клерке»: топ самых крутых, чтобы вам было легче искать

34 Бывшую судью могут лишить свободы на срок больше 11 лет

35 Клиенты банк «Тинькофф» столкнутся с задержкой в переводе валюты

Блоги компаний

Увеличение уставного капитала ООО. За счет чего происходит увеличение УК (745210)

Патент или РВП. Что выгоднее (126)

Внимание, бухгалтеры! 50 курсов с сертификатами, 600 вебинаров, безлимитные консультации, 800 разборов — всего за 2499 руб./мес. (262). Как заполнить 6-НДФЛ за полугодие 2023 года (137)

Как заполнить 6-НДФЛ за полугодие 2023 года (137)

Отсрочка по налогам 2023: что изменилось, условия получения (726619)

Бухгалтеры запутались в ПБУ и ФСБУ: по каким нормам отражать доходы (1)

День рождения Института (143)

Как использовать региональные налоговые льготы (21)

Бухгалтерский учёт при работе с самозанятыми: документы и проводки (782156)

Квалифицированные электронные подписи можно будет получать за рубежом (16)

Приходят в компанию, а уходят от руководителя. Бухгалтеры сталкиваются с жестким отношением на работе (1)

Обязательный переход на МЧД (машиночитаемые доверенности) с 01.09.2023 (745210)

Алкоголь и сопроводительные документы. Товарно-транспортную накладную заменят ЭТрН (716441)

Минфин и ФНС снижают критерии по налоговому мониторингу (141)

Как теперь нельзя выплачивать зарплату / БухТуб (1)

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей, которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл».

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных. Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам

Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Способы снятия наличных

Рассмотрим самые популярные способы, как снять наличные с расчетного счета компании.

Бизнес-карта

Владелец бизнеса, директор или бухгалтер, кто распоряжается наличными и р/с, могут заказать одну или несколько корпоративных карт. Бизнес-карта выдается к расчетному счету. С её помощью можно получать деньги в любых банкоматах, а также осуществлять безналичные платежи и переводы.

Корпоративные карты бывают именными, но могут быть и без указания владельца. Если учредитель распоряжается расчетным счетом, он может установить на карту лимит, выше которого снять наличные или произвести оплату нельзя. Такая же возможность есть у лиц, имеющих право управления счетом. Доступ к настройкам карты обеспечивается онлайн через интернет-банк или мобильное приложение.

Преимущество использования бизнес-карт:

- круглосуточный доступ к деньгам;

- отсутствует банковская комиссия или она минимальна, если снимать деньги в рамках лимита, установленного по выбранному тарифному плану;

- контроль расходов и вывода наличных с помощью программ дистанционного банковского обслуживания.

Сотрудник, получивший карту и осуществляющий финансовые операции, обязан сохранять документы, подтверждающие целевое расходование средств.

Чековая книжка

Для законного получения наличных можно использовать чековую книжку. Она выдается при открытии р/с по запросу владельца счета. Для получения наличных заполняется страничка из книжки с указанием цели оформления чека — куда пойдут деньги. На чеке обязательны подписи директора и главного бухгалтера. Если это один человек, то чек расписывается два раза. Чек передается операционисту, затем в кассу, где выдаются деньги.

Преимущества чековой книжки:

- высокая степень безопасности. Без личного визита в банк и подписей на чеках деньги со счета не вывести;

- дополнительная проверка. Операционист сверит подпись на чеке и на образце, оформленном при открытии расчетного счета. При малейшем подозрении банк заблокирует операцию для проверки.

При проведении операции с чеком банковскими сотрудниками взимается комиссия. Её размер зависит от условий договора.

По договору займа

Компания имеет право оформить займ у своего учредителя. Взять деньги в долг можно на любые цели, в том числе без их указания. В договоре прописываются условия выдачи заемных средств и способ их возврата. ООО принимает заемные средства по акту, операция отражается в бухгалтерском учете. По истечении срока договора учредитель получает деньги безналичным переводом на любой банковский счет, на карту или наличными в кассе организации. Способ получения должен соответствовать договору займа или дополнительному соглашению, если оно было принято.

Правило 2. Цели расходования наличной выручки

Если наличка поступила в кассу с расчетного счета, тогда компания или ИП вправе тратить ее так, как посчитают нужным. Если же деньги пришли в кассу как выручка от покупателей, тогда израсходовать их можно только на определенные цели. Вот на такие:

- зарплата и социальные выплаты работникам. Полный перечень таких выплат есть в п. 83–86, 88 приказа Росстата от 24.11.2021 г. № 832;

- оплата работ, услуг, товаров за исключением ценных бумаг;

- выдача подотчетных сумм сотрудникам;

- возврат покупателям за оплаченные наличкой, но возвращенные товары или невыполненные работы и неоказанные услуги;

- личные нужды ИП, не связанные с его предпринимательской деятельностью;

- страховые возмещения по договорам страхования в пользу физических лиц, которые ранее платили взносы наличными;

- выдача денег при осуществлении банковским платежным агентом (субагентом) операций на основе ст. 14 Федерального закона «О национальной платежной системе».

Для микрофинансовых организаций, ломбардов и кредитных потребительских кооперативов, в том числе сельскохозяйственных, есть свои особенности. Кроме наличной выручки, они вправе тратить другую наличку, которую получили в кассу как:

- заем;

- возврат основной суммы долга, процентов, штрафов, пени по выданным займам;

- паевые взносы.

А еще для таких организаций расширен перечень трат. Обобщили их в таблице.

Таблица 1. На что еще некоторые компании могут тратить наличку из кассы

|

Вопросы |

Виды компаний |

|

|

Ломбарды и микрофинансовые организации |

Кредитные потребительские кооперативы, в том числе сельскохозяйственные |

|

|

Куда еще могут тратить наличку из кассы |

· Выдача займов; · возврат привлеченных займов; · уплата процентов, штрафов и пени по привлеченным займам |

· Выдача займов; · возврат привлеченных займов; · возврат средств по договорам передачи личных сбережений; · плата за использование денег по договорам передачи личных сбережений; · уплата процентов, штрафов и пени по привлеченным займам, по договорам передачи личных сбережений; · выплата паенакоплений (паев) |

|

Каковы дополнительные условия таких трат |

Наличные траты не должны превышать: · 50 тыс. руб. по одному договору займа; · 1 млн руб. в течение одного дня в расчете на ломбард, микрофинансовую организацию или их обособленное подразделение |

Наличные траты не должны превышать: · 100 тыс. руб. по одному договору займа, передачи личных сбережений или по каждому паенакоплению; · 2 млн руб. в течение одного дня в расчете на кооператив |

Напоследок отметим, что все написанное не касается кредитных организаций. Они могут расходовать наличку из кассы на любые цели.

Оплата наличными

Наличный платёж между юрлицом и физлицом, который не связан с предпринимательской деятельностью, производится без ограничения суммы. Если наличными будут расплачиваться ЮЛ или ИП, то предельный размер наличных средств устанавливается в законодательном порядке.

Если покупателем является физическое лицо, то способ оплаты не важен. Он может отдать деньги наличными, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька. Продавец в любом случае обязан оформить кассовый документ о продаже (физический или электронный). Более подробно о том, как перейти на электронные чеки, можно узнать в нашем материале.

Если платёж между организациями произведён наличными средствами или с предъявлением корпоративной банковской карты, то необходимо провести оплату через ККТ и выдать покупателю чек.

За не выданные или не отправленные чеки организации или ИП грозит административный штраф в размере:

- 2 000 рублей — для должностных лиц и ИП;

- 10 000 рублей — для компаний.

Правила кассовых операций

Приём денег в кассу

Наличные средства принимает кассир. Их приём производится по ПКО. Перед этим кассир проверяет:

- подписи на документах;

- совпадает ли сумма наличных с суммой, указанной в ордере;

- представлены ли все подтверждающие документы, отражённые в ПКО.

Когда всё сходится, кассир подписывает ПКО, ставит печать (штамп) на квитанции, отрывает её и отдаёт лицу, который вносил наличные средства.

Унифицированный бланк ПКО

Отметим, что пересчёт купюр должен быть виден лицу, передающему деньги

Также кассиру в этот момент нужно обратить внимание на состояние купюр и их платёжеспособность — настоящие ли они, повреждены ли и насколько. Если деньги испорчены более чем на 60%, то их можно не принимать, потому что такие купюры (монеты) впоследствии нельзя обменять по номиналу

Впоследствии ПКО перемещается внутри бизнеса в зависимости от правил, прописанных в учётной политике. Храниться ордер должен как минимум в течение пяти лет.

Выдача средств из кассы

Требования к выдаче денег строже. Для начала кассиру нужно проследить, чтобы на банкнотах не было:

- загрязнений, в результате которых купюра выцвела на 8% и более;

- рисунков, надписей и других посторонних отметок;

- оторванных краёв более чем на 7 миллиметров;

- сквозных разрывов купюры более чем на 4 миллиметра;

- склеенных частей;

- потёртостей, сильно испортивших краску, и т. д.

Такие купюры передают в банк.

На каждую выдачу наличных из кассы заполняется РКО.

Унифицированный бланк РКО

Первым делом кассир идентифицирует личность по паспорту или другому документу, который подтверждает личность.

При выдаче кассир проверяет в РКО наличие всех подписей, соответствие сумм наличных средств и указанных документов. Затем пересчитывает деньги в присутствии получателя, передаёт ему РКО для подписи, выдаёт деньги и ставит свою подпись в документе.

Впоследствии РКО хранят по установленным правилам организации. Через пять лет, как и ПКО, его разрешено утилизировать.

Выдача зарплаты

При выдаче заработной платы работники получают расчётно-платёжную или платёжную ведомость с составлением единого РКО на фактически выплаченную сумму.

Отдельный порядок касается случаев, когда сотрудники по каким-то причинам не получили вовремя зарплату. Раньше, до выхода указаний Банка РФ, действовали так:

- кассир делал отметку «Депонировано» в ведомостях рядом с ФИО работников, которым не передали деньги;

- считал суммы выплаченных и депонированных средств;

- сравнивал цифры с итоговыми суммами в ведомости;

- подписывал документ и передавал его главбуху;

- главбух регистрировал невыданные деньги в реестре депонированных средств;

- на сумму зарплаты за вычетом депонированных сумм оформлялся РКО.

Ранее Банк РФ отменил этот алгоритм. Но такой принцип продолжает оставаться обязательным по нормам заполнения ведомостей

Также каждую из этих операций важно отразить в учёте, поэтому в ситуациях с невыплаченными деньгами лучше поступать как раньше

Если деньги выдаются разово, то можно обойтись без оформления ведомости, а выплатить средства по РКО.

Выдача подотчётных средств

Подотчётные средства выдаются сотрудникам на основании заявления (распорядительного документа) от руководства, которое можно составить в произвольной форме на одного или сразу нескольких сотрудников.

В документе важно указать:

- запрашиваемую сумму;

- цель использования денег;

- предполагаемый срок использования;

- подписи руководства.

Когда период пользования деньгами закончится, получателям необходимо подать начальству авансовый отчёт. Руководство вправе самостоятельно определить и указать во внутренней политике сроки подачи. Командировочных отчётов это не касается — их всегда предоставляют в первые три дня после возвращения работника.

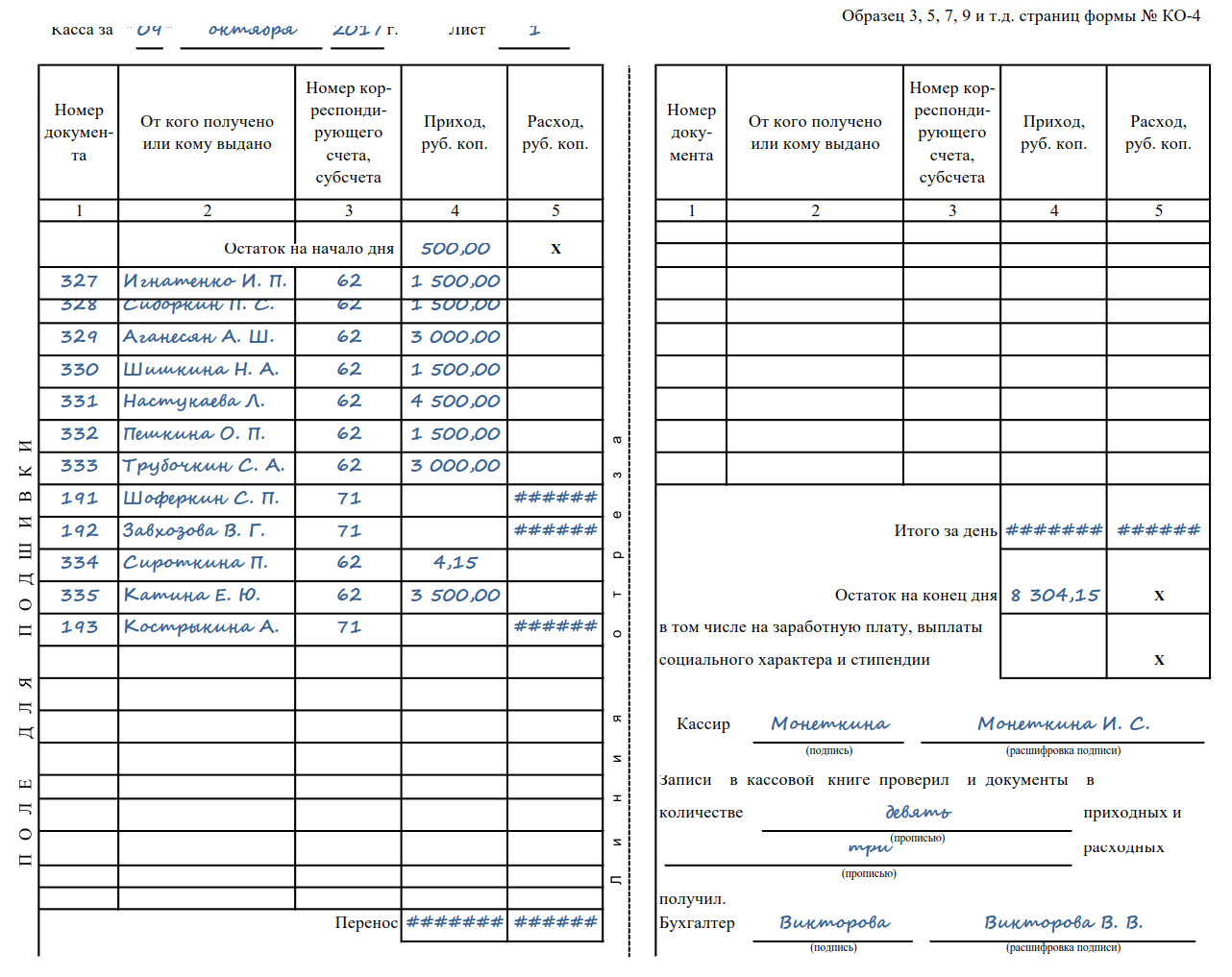

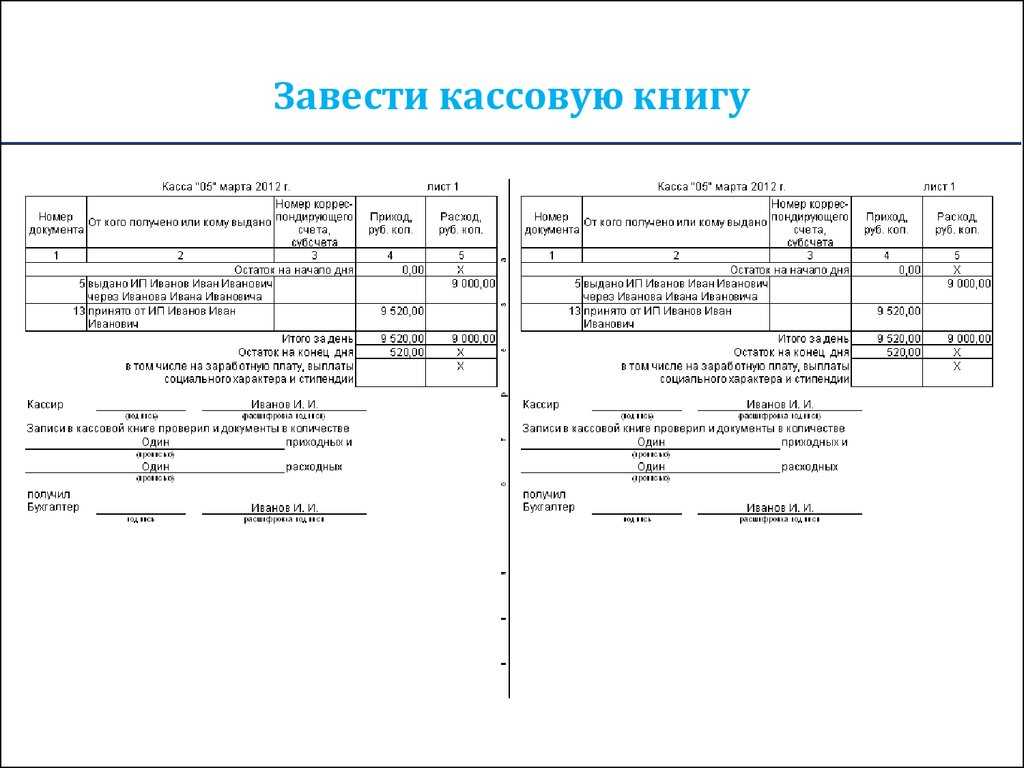

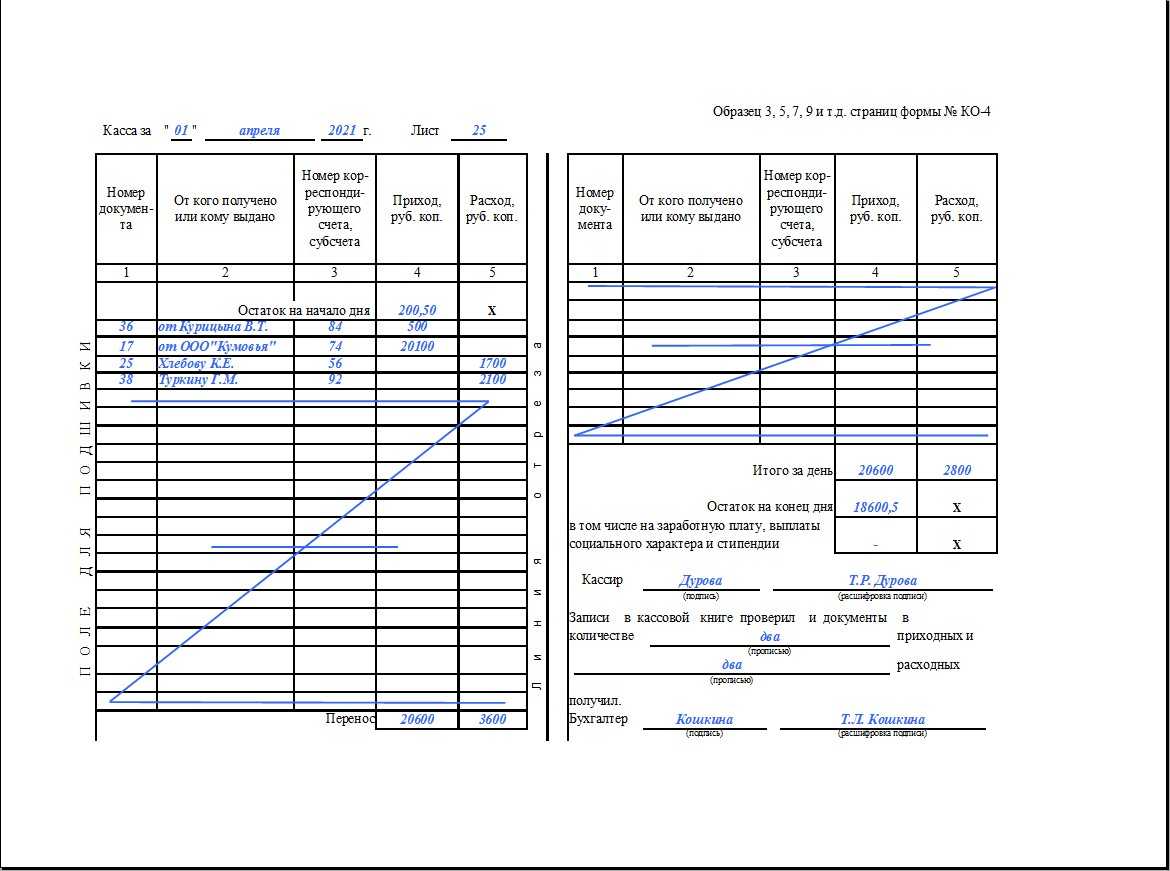

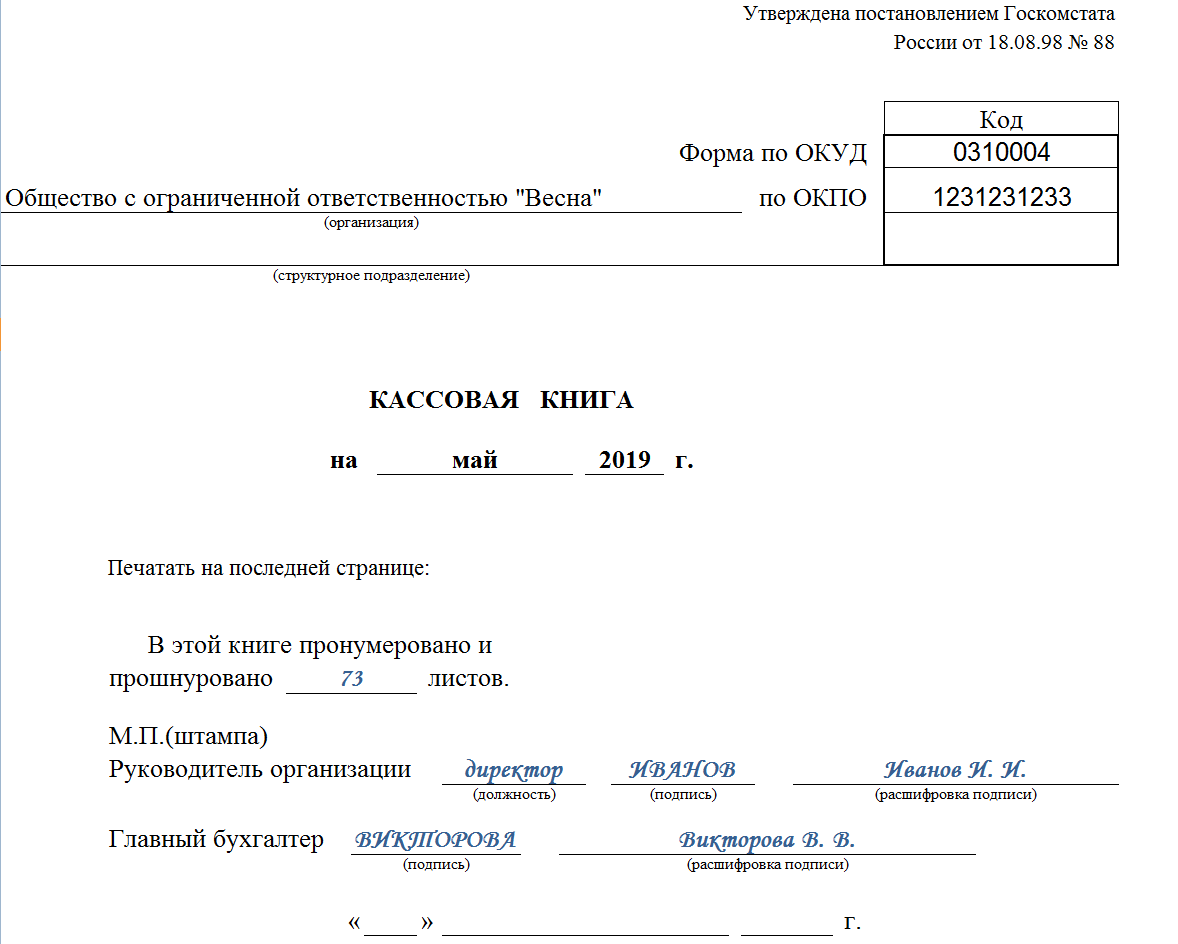

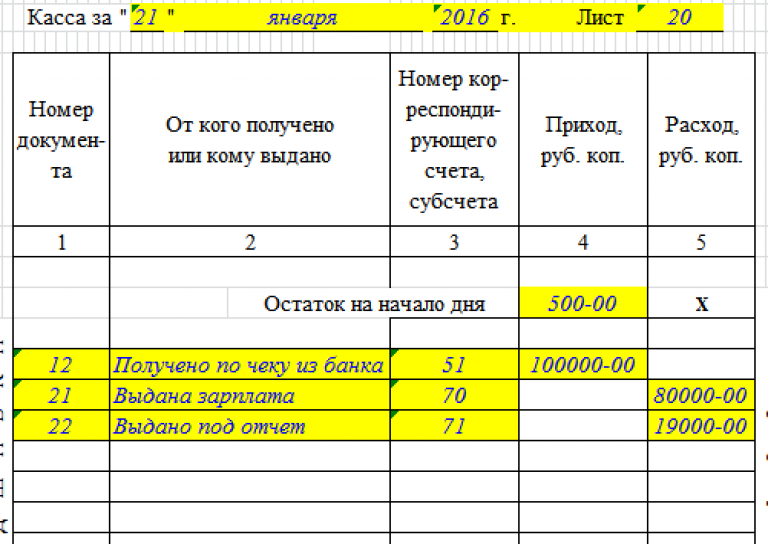

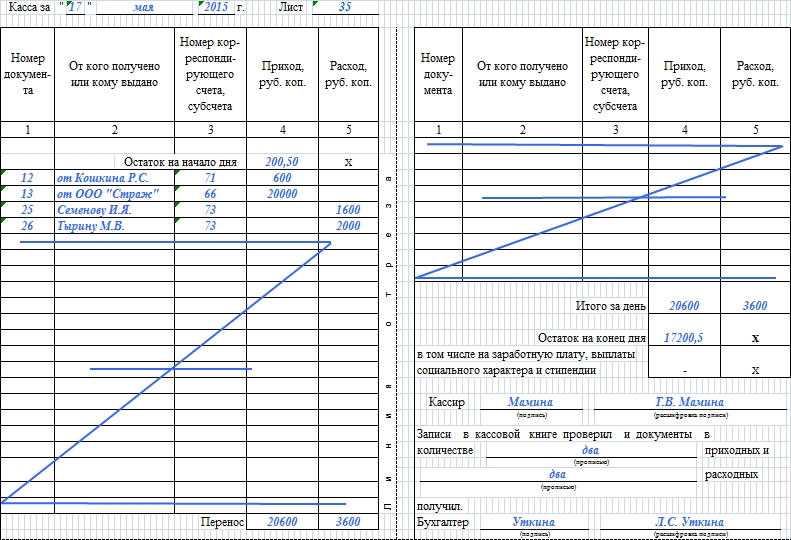

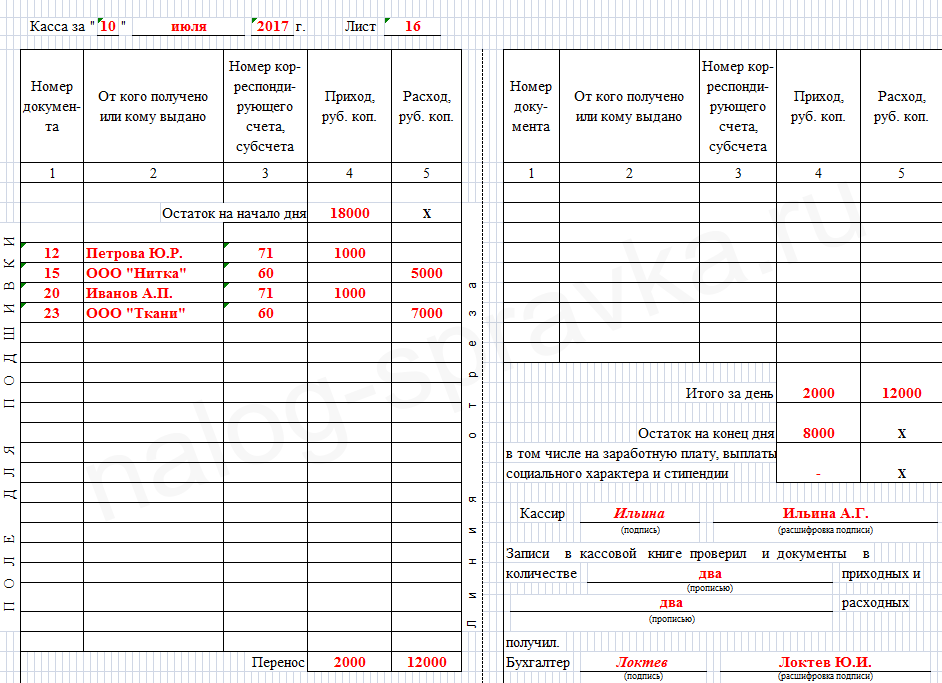

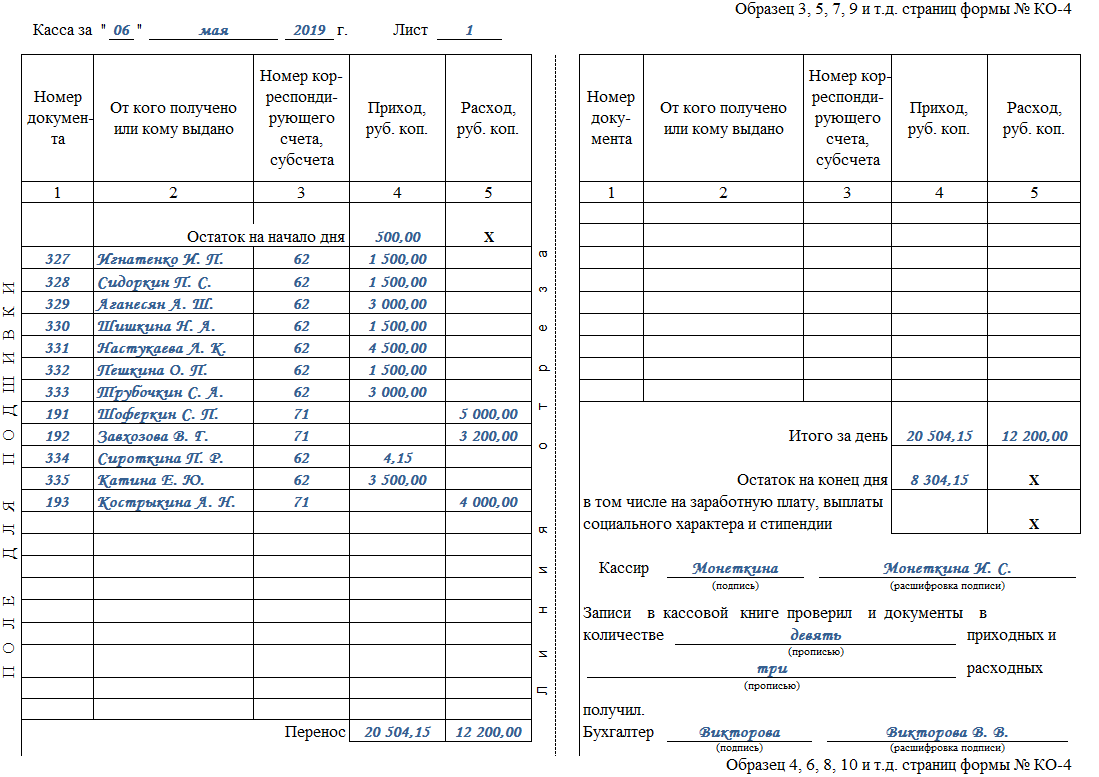

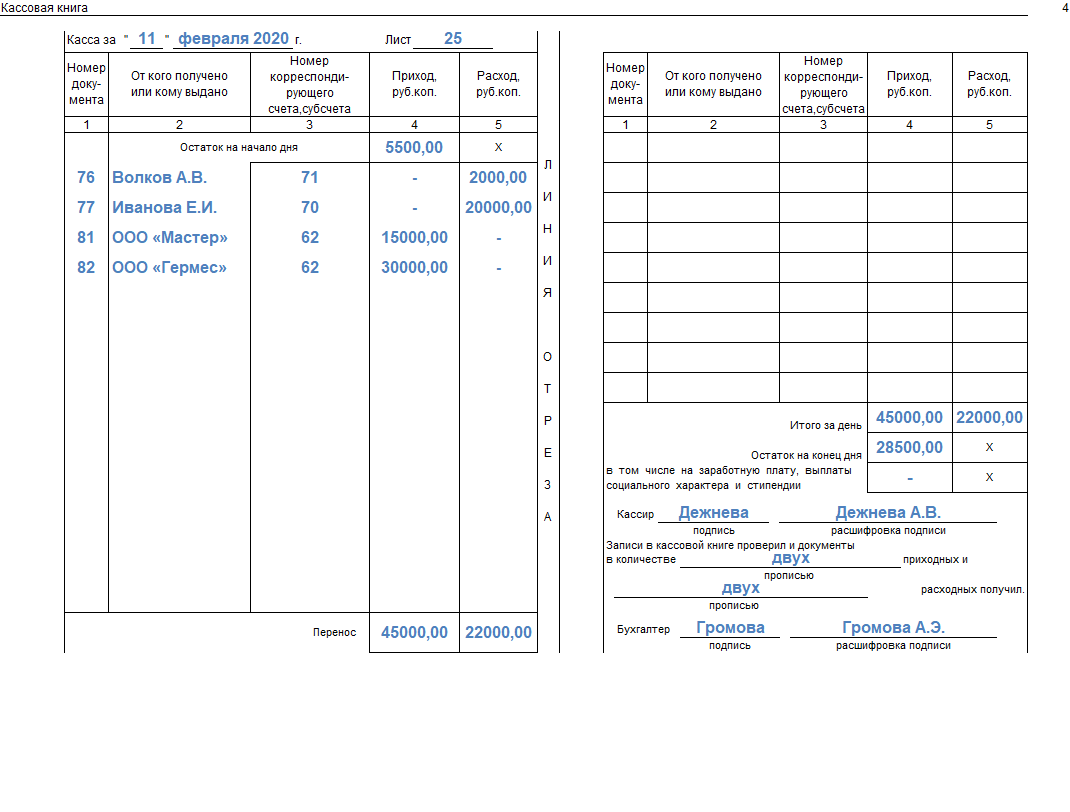

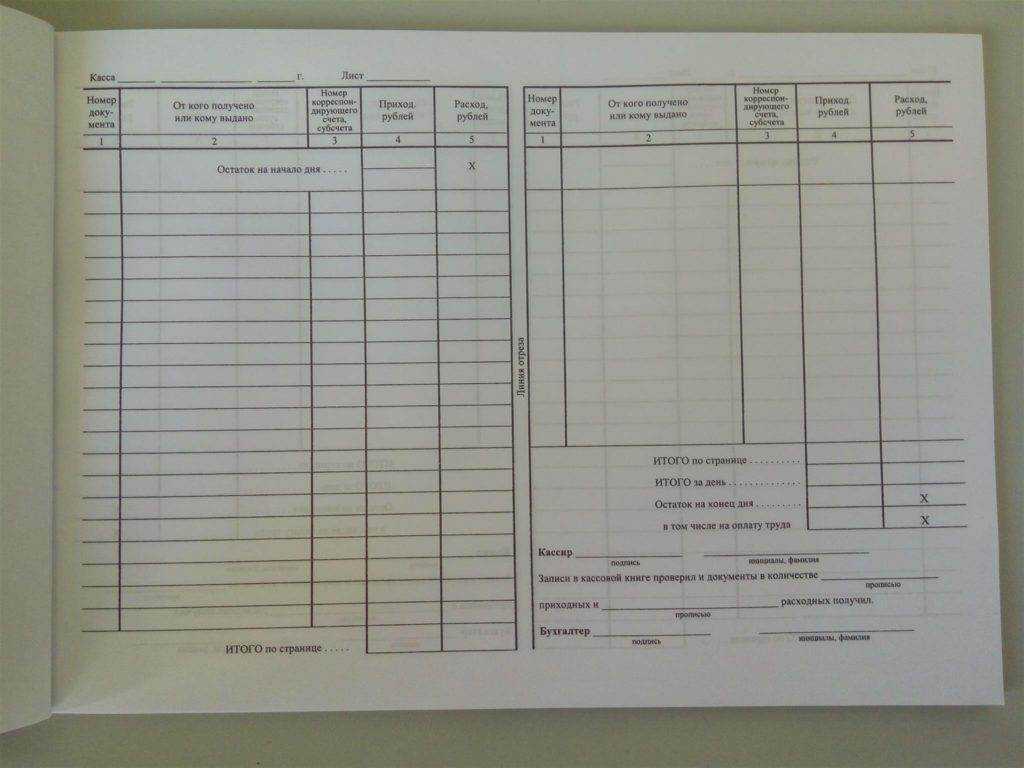

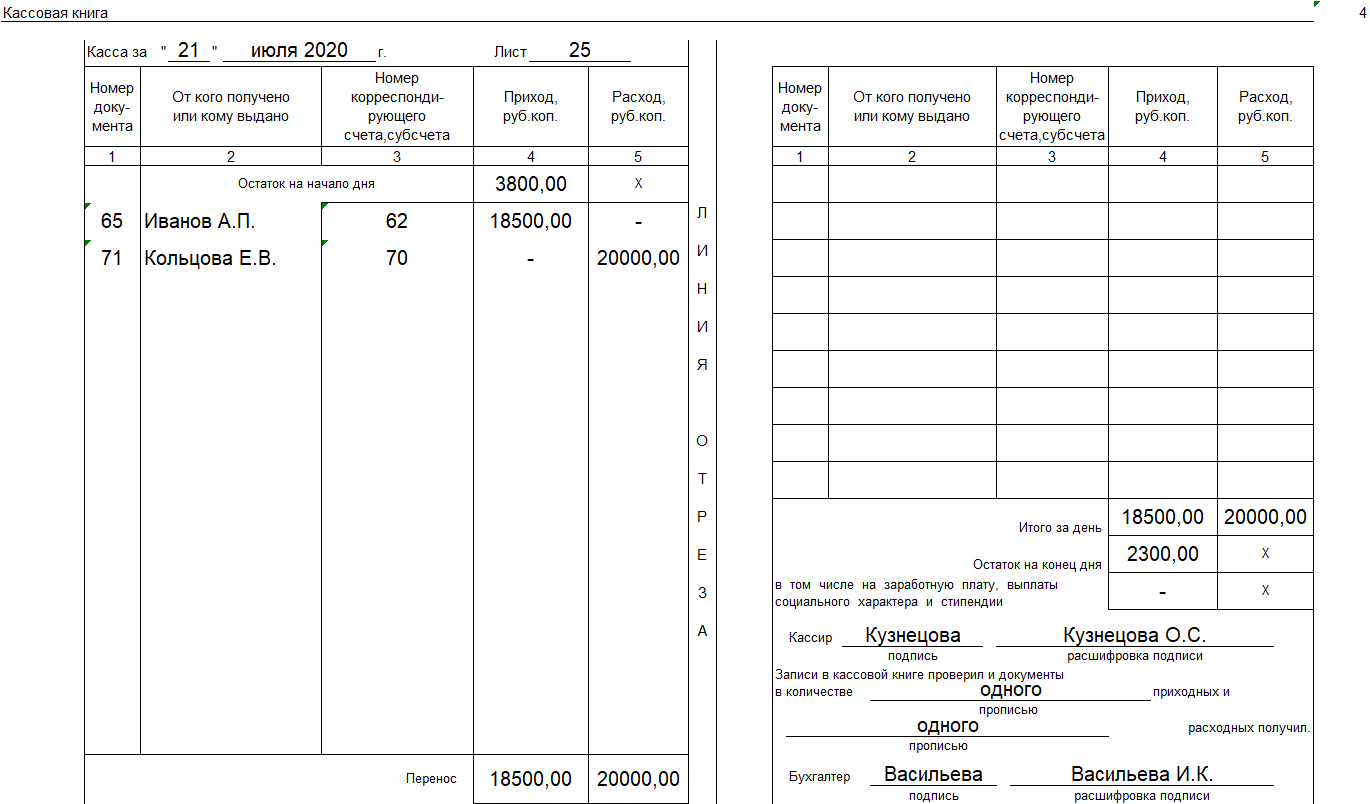

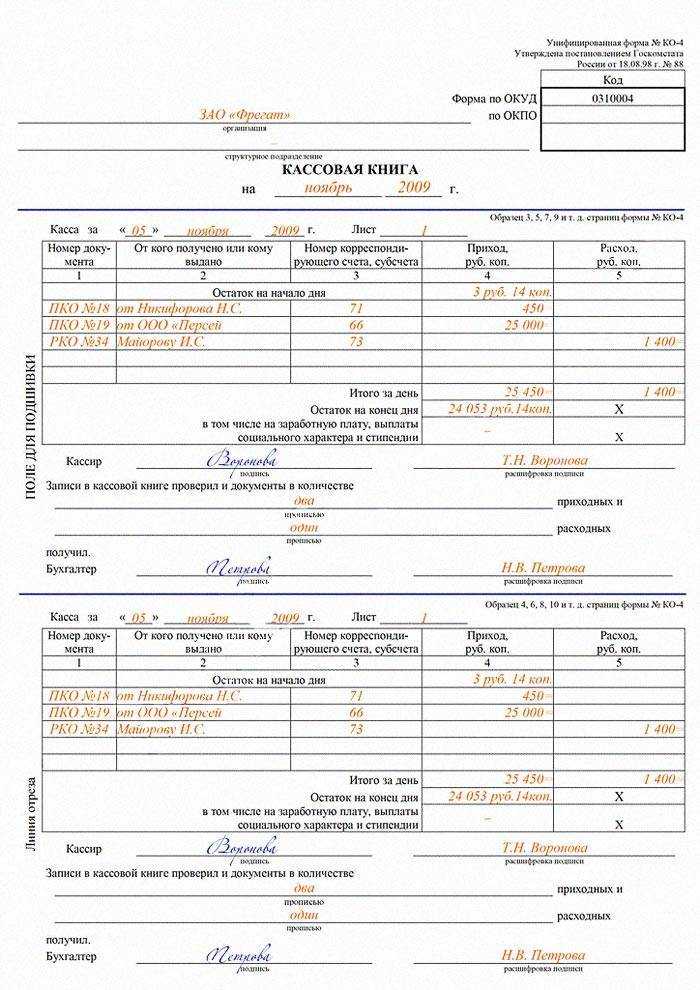

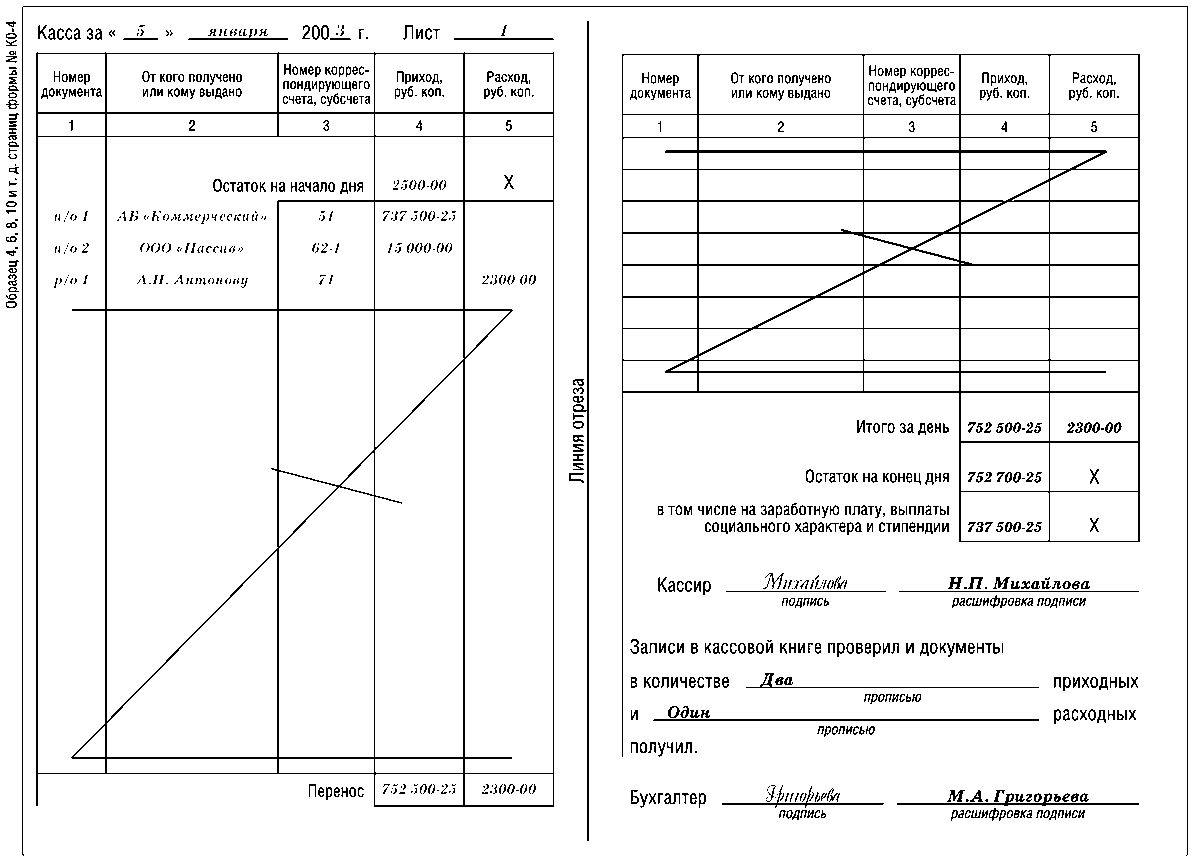

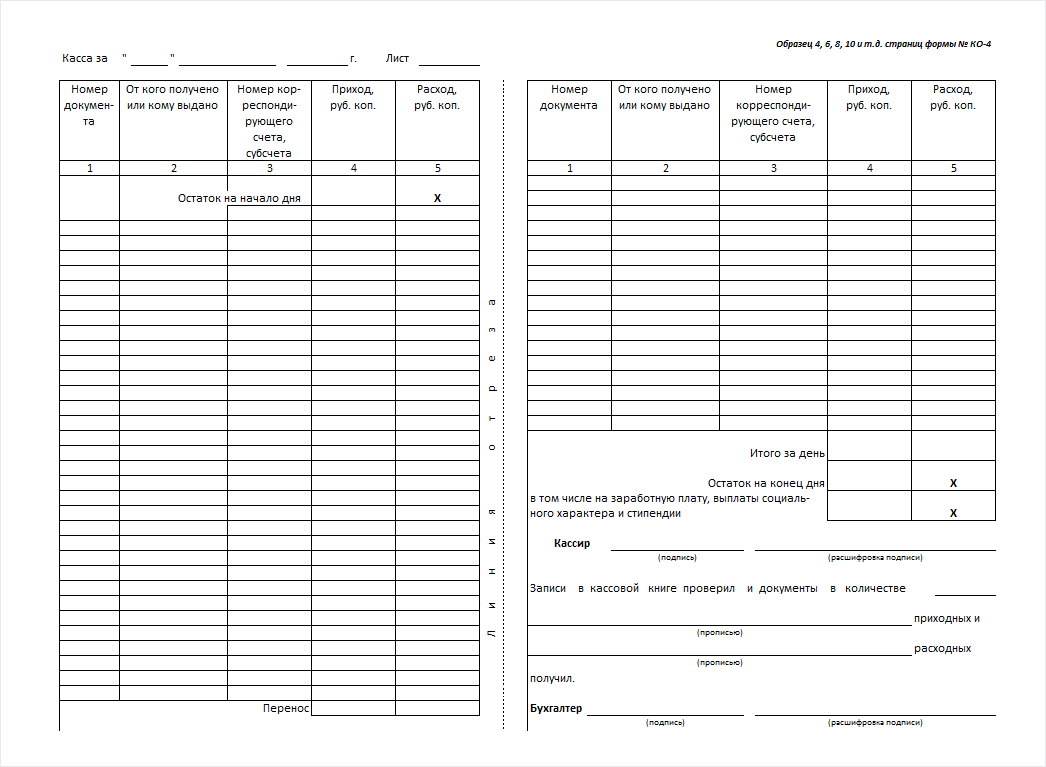

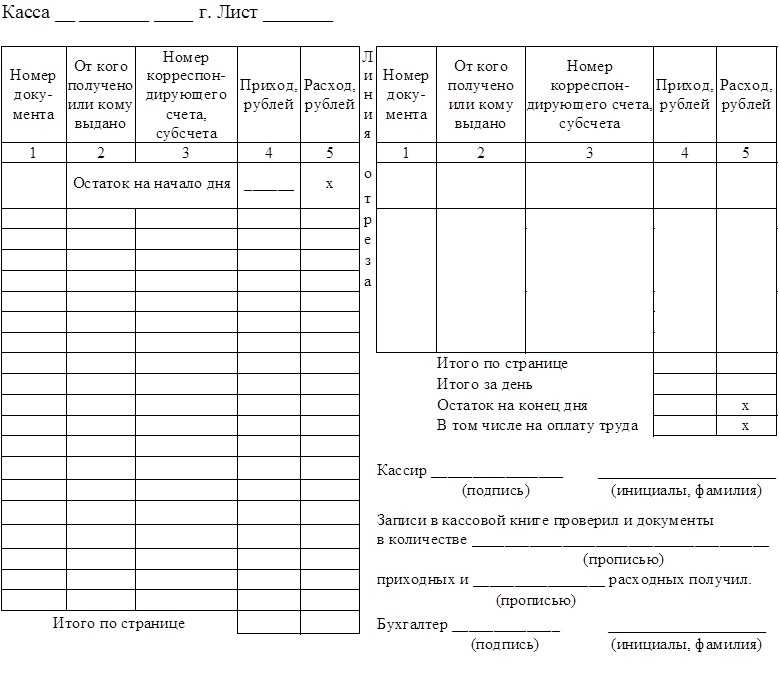

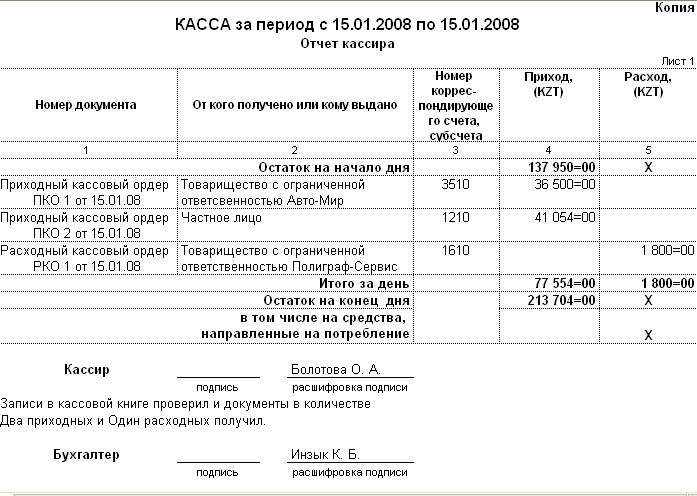

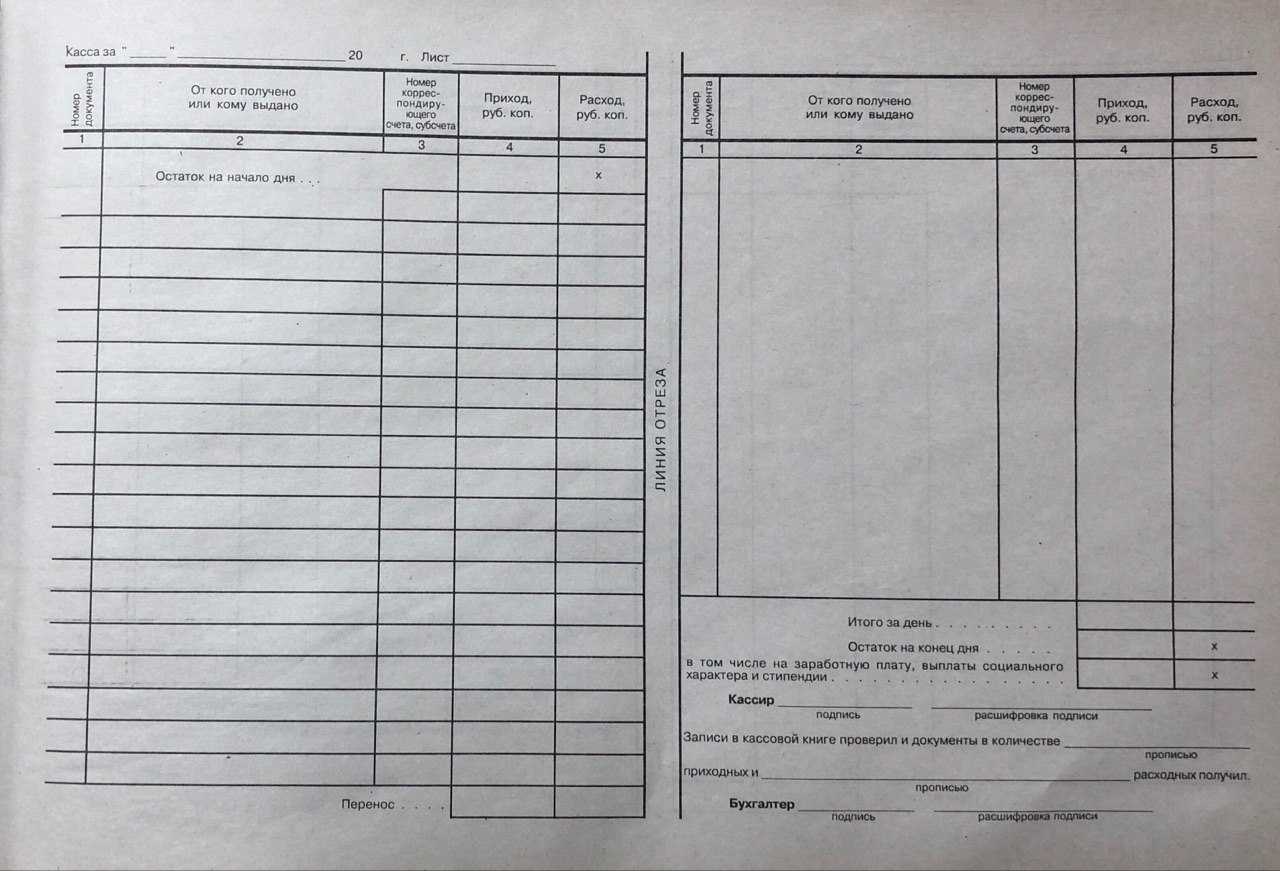

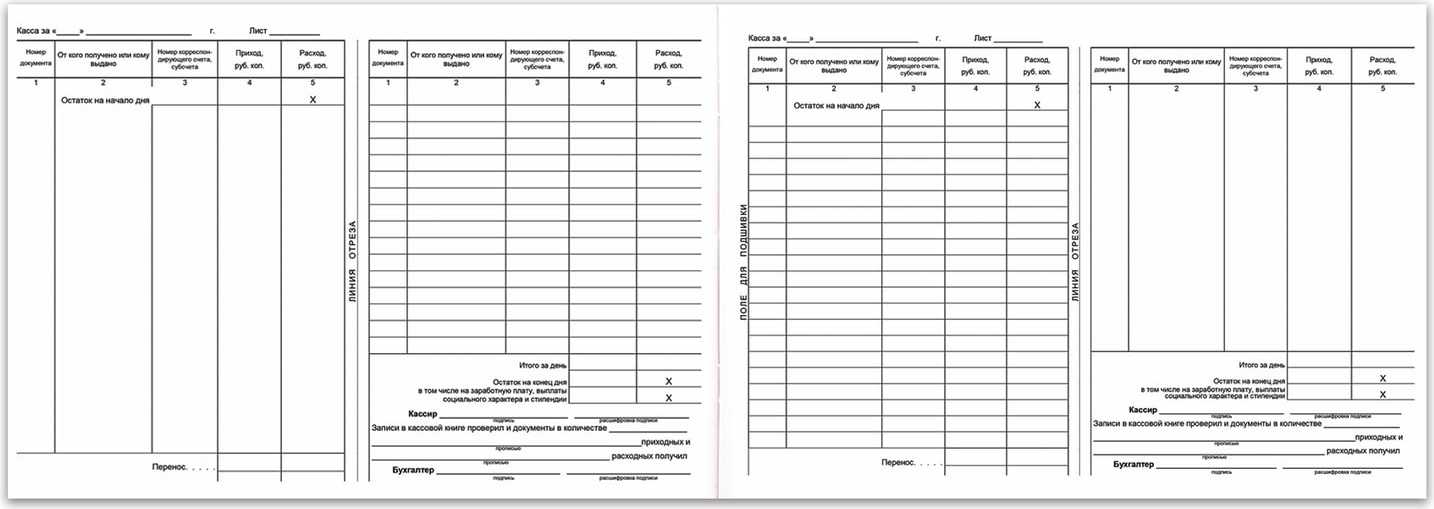

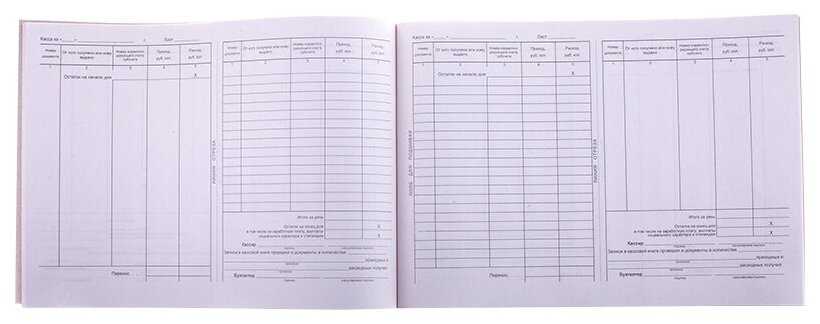

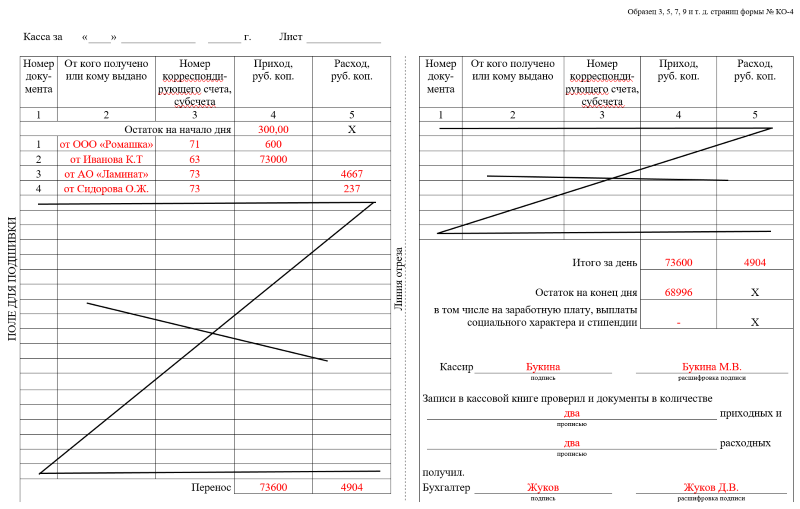

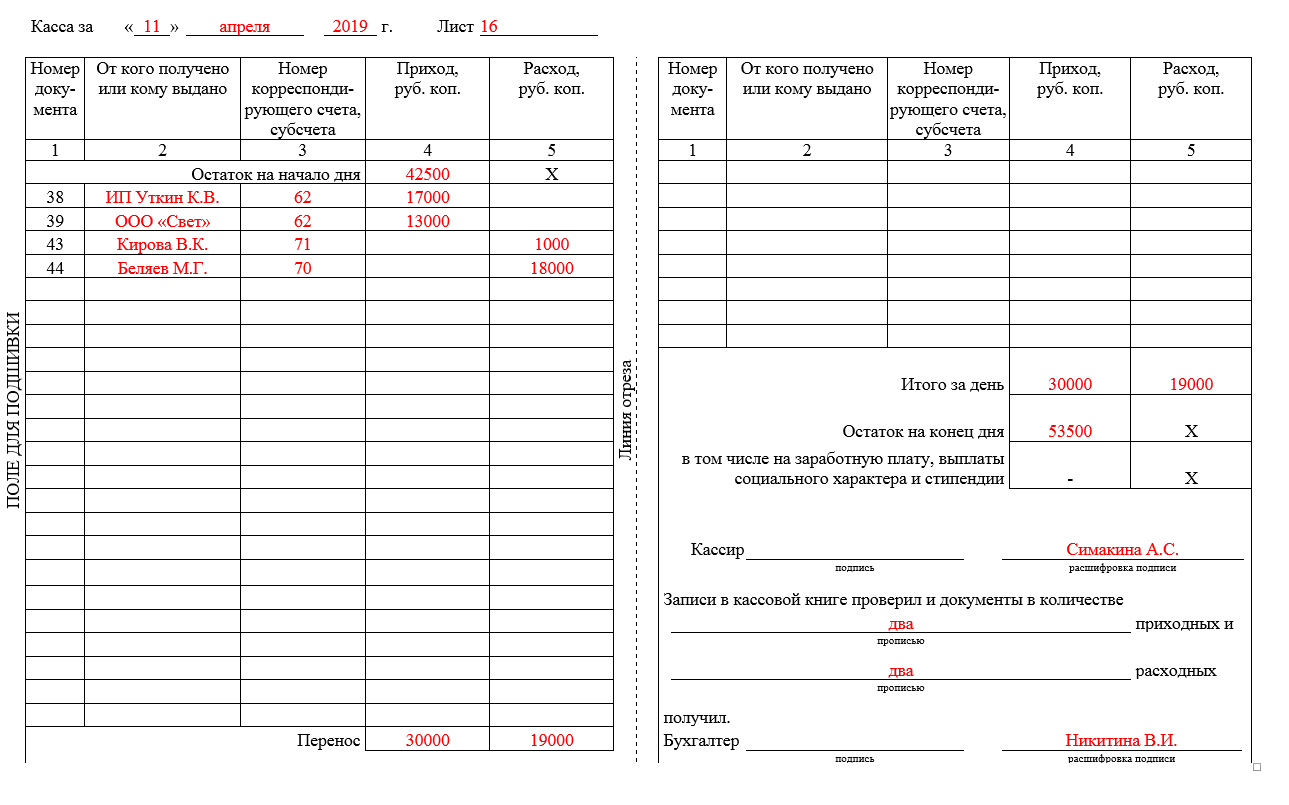

Кассовая книга

Всем организациям необходимо вести кассовую книгу. Только индивидуальным предпринимателям законодательство разрешает без них обходиться по ходу деятельности.

Образец обложки кассовой книги

В книгу вносят любую операцию, связанную с поступлением или выдачей кассовых денег. По результатам смены обязательно проводят сверку, сравнивая реальную сумму наличных в кассе с показателями кассовых документов и остатком в книге. Сначала это делает кассир, после него — главный бухгалтер. Для подтверждения сверки оба расписываются в книге.

Обособленные подразделения руководствуются таким же порядком ведения операций. От ведения книги их освобождают, только если они не хранят деньги у себя, а передают их в главное подразделение.

Кассовые документы (кроме РКО и ПКО) можно вести в любом удобном формате — электронно или на бумаге.