Счет 01 «Основные средства» и что на нем учитывается

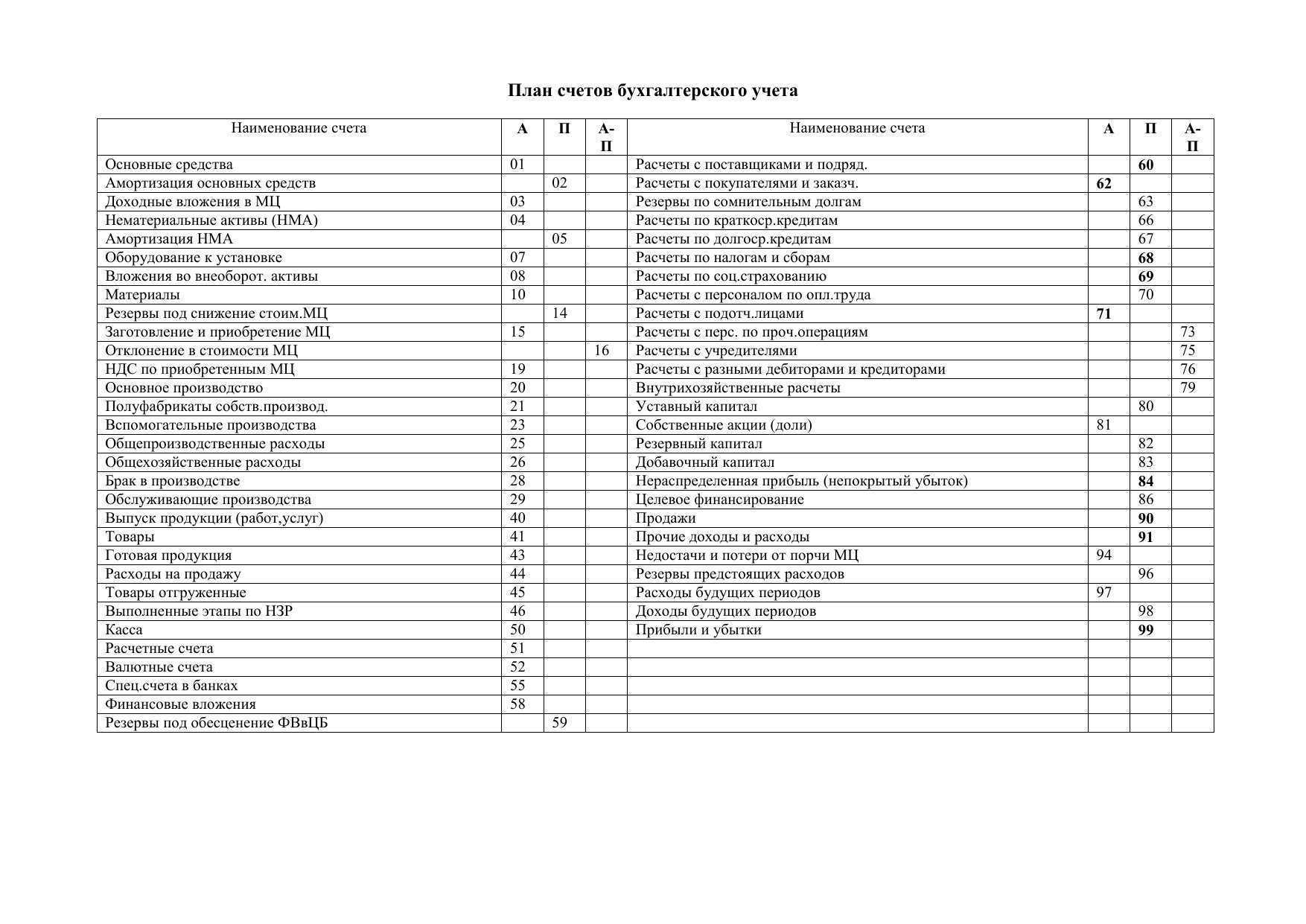

Бухгалтерский счет 01 «Основные средства» предназначен для сбора и обобщения сведений об объектах основных фондов компании, облеченных в материальную форму и используемых для производственных, коммерческих и управленческих целей. Учет на бухсчете ведется в соответствии с ПБУ 6/01.

Согласно плану счетов, утв. приказом Министерства финансов от 31.10.2000 № 94н, обобщенная стоимостная информация на счете 01 бухгалтерского учета — это основные средства (далее — ОС), не только активно эксплуатируемые, но и законсервированные, находящиеся в запасе, а также переданные в доверительное управление или аренду. Как указывается в п. 4 ПБУ 6/01, главная отличительная черта ОС — это то, что они не являются объектом перепродажи и будут использоваться дольше 12 месяцев.

К ОС согласно п. 5 ПБУ 6/01 относят:

- сооружения и здания;

- производственные машины и механизмы;

- регулирующие и измерительные приборы;

- компьютеры;

- транспорт;

- инструменты, инвентарь и рабочие принадлежности;

- скот и многолетние посадки;

- дороги на балансе хозяйствующих субъектов;

- земельные участки;

- капвложения, сделанные с целью улучшения качества земель;

- капвложения в арендуемые ОС;

- объекты пользования природными недрами.

ОС принимаются на учет по первоначальной стоимости, причем если они стоят меньше 40 тыс. руб., их следует отразить на счете учета запасов. Все случаи исключений должны быть прописаны в учетной политике компании.

Критерии ОС

Основные средства (ОС) – это оборудование и другое дорогостоящее имущество, которое компания использует больше года.

ОС отличаются от сырья и материалов, которые используют однократно. От инвентаря, стоимость которого меньше лимита. А также от товаров и готовой продукции, предназначенных для продажи (п. 1 ст. 257 НК РФ, п. 4 ПБУ 6/01, Письмо Минфина от 11.07.2018 N 03-03-06/2/48148).

Критерии ОС: срок полезного использования (СПИ) больше 12 месяцев, а стоимость больше лимита.

Лимит стоимости ОС в налоговом учете — 100 000 руб., в бухгалтерском — 40 000 руб. При этом бухгалтерский лимит можно уменьшить в учетной политике.

Как учитывать малоценные основные средства

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

Списание ОС

Основные средства списывают с учета, если:

- Актив больше не приносит экономическую выгоду. К примеру, объект морально или физически устарел. Или же компания больше не ведет деятельность, для которой покупала это ОС.

- Актив выбыл. Причина выбытия может быть любой — продажа, безвозмездная передача, кража, уничтожение и проч.

Полностью самортизированные объекты, которые еще используются, списывать не надо — ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования.

Если же объект больше не годится для использования, составьте акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта спишите основное средство

А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.Важно! Если у вас есть основное средство, которое долго не используется и вы собираетесь его продать, переведите его в долгосрочные активы к продаже — на счет 41. Можно использовать субсчет 41.ДАП

Для списания ОС составляют такие проводки:

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС.

- Дт 02 Кт 01.09 — списание амортизации.

- Дт 01.09 Кт 60.1 — признание расходов на демонтаж сторонней организацией, утилизацию, ликвидацию.

- Дт 10 Кт 01.09 — приход материалов для собственного использования.

- Дт 41.1, 41.ДАП Кт 01.09 — приход металлолома, другого вторсырья для дальнейшей продажи.

- Дт 91.2, 01.09 Кт 01.09, 91.1 — финансовый результат от списания объекта.

Пример

Компания провела частичную ликвидацию ОС. Комиссия составила акт и определила в нем ликвидируемую часть ОС и приходящиеся на нее первоначальную стоимость и начисленную амортизацию.

Первоначальная стоимость ОС — 15 000 000 рублей. Амортизация — 7 000 000 рублей. Ликвидируется 25% объекта. Надо списать:

- 3 750 000 рублей первоначальной стоимости;

- 1 750 000 рублей амортизации.

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01.09 Кт 01.01 | Списали часть первоначальной стоимости ОС | 3 750 000 |

| Дт 02 Кт 01.09 | Списали часть амортизации | 1 750 000 |

Что относится к основным средствам

- У объекта есть материально-вещественная форма.

- Активы могут принести экономическую выгоду в будущем.

- Имущество предназначено для использования в производстве или продаже товаров, выполнении работ, услуг, для управленческих нужд и других целей, например, передачи во временное пользование за плату. Другое возможное назначение — получение дохода от прироста стоимости в долгосрочной перспективе (больше 12 месяцев), если купля-продажа не является основной деятельностью компании.

Основные средства разделяют по видам и группам (п. ФСБУ 6/2020). Классификация по видам:

- недвижимость;

- машины, оборудование;

- транспорт;

- хозяйственный и производственный инвентарь.

Капитальные вложения и долгосрочные активы к продаже не относятся к основным средствам.

Важно! Для классификации актива как ОС важен срок его предполагаемого использования. Если он не превышает 12 месяцев, объект включают в запасы (п. 3 ФСБУ 5/2019)

Проводки по счет 01 в бухгалтерском учете

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

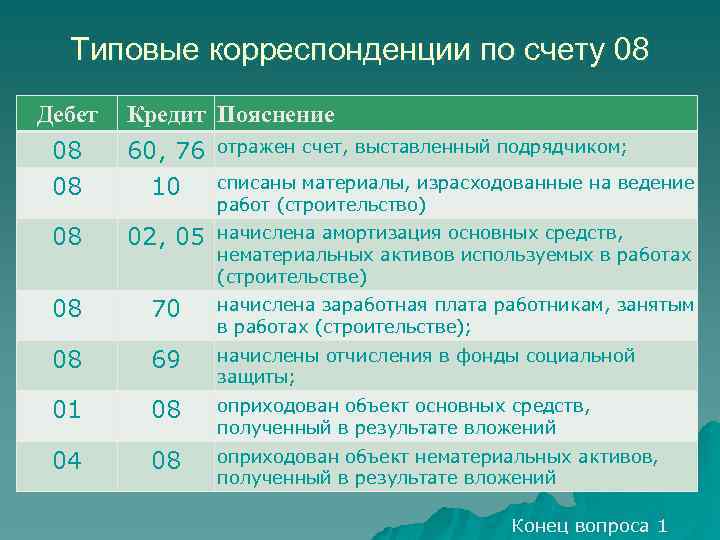

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

|

Дебет |

Кредит |

|

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

|

Дебет |

Кредит |

|

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Бухгалтерский счет 01. Операции с основными средствами в учете

Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

- в эксплуатации;

- на консервации;

- в аренде.

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме . используется для ввода зданий и сооружений, форма ОС-1б – для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками:

Операции по излишкам, которые выявлены по факту проведенной инвентаризации и в прочих случаях, отражаются в учете проводками:

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:

Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п. При ликвидации ОС нужно сделать проводки:

Объект ОС может быть списан в связи с его безвозмездной передачей. Отражение данной операции выглядит так:

Основные проводки по ОС

Пример поступления ОС

При поступлении ОС всегда используется 08 счет «Вложения во внеоборотные активы».

Типовые записи:

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 60 | Поступление от поставщика | 50000 | Накладная |

| 01 | 08 | Сканер принят к учету как объект ОС | 50000 | Акт ОС-1 |

Списание ОС — проводки на примерах

| Дт | Кт | Описание операции | Сумма | Документ |

| 01(выбытие) | 01 | Списана первоначальная стоимость прожектора | 200000 | ОС-4 |

| 02 | 01(выбытие) | Списана накопленная амортизация | 160000 | ОС-4 |

| 91.2 | 01(выбытие) | Списана остаточная стоимость прожектора | 40000 | ОС-4 |

Проводки по модернизации ОС

Модернизация отличается от ремонта ОС тем, что улучшает первоначальные характеристики объекта. В результате модернизации могут измениться назначение объекта, сроки использования и др.

Проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 60 | Стоимость затрат на модернизацию | 40000 | Акт |

| 19 | 60 | НДС | 7200 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 7200 | Книга покупок |

| 01 | 08 | Увеличение первоначальной стоимости станка | 40000 | Бухгалтерская справка |

| 60 | Оплата подрядчику работ по модернизации | 47200 | Платежное поручение |

Консервация ОС

Под консервацией объекта ОС понимается изъятие его из эксплуатации на определенный срок. В течение срока консервации не производится начисление амортизации на этот объект.

Консервация производится путем перевода объекта с субсчета 01(ОС в эксплуатации) на субсчет 01 (ОС на консервации). Для перевода на консервацию издается соответствующий приказ.

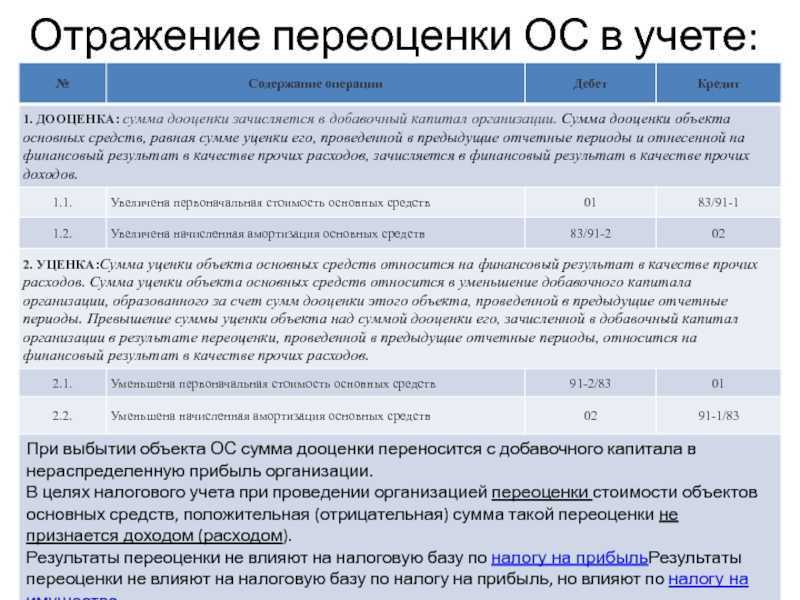

Переоценка ОС

Переоценка ОС не является обязанностью организации. Но в случае ее применения, эта операция производится ежегодно на последний день года. Результаты уценки отражаются на счете 91 «Прочие доходы и расходы».

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 01 | Отражена сумма уценки объекта ОС | Бухгалтерская справка | |

| 02 | 91.1 | Отражена корректировка амортизации в результате уценки | Бухгалтерская справка |

Дооценка отражается на счете 83 «Добавочный капитал»

| Дт | Кт | Описание операций | Сумма | Документ |

| 01 | 83 | Отражена сумма дооценки | Бухгалтерская справка | |

| 83 | 02 | Отражена корректировка амортизации в результате дооценки | Бухгалтерская справка |

Что относится к основным средствам?

ОС — предмет труда, имеющий материально-вещественную форму, отвечающий условиям:

- может использоваться в производстве как самостоятельный объект (не является запчастью);

- приобретен для длительного использования (дольше года);

- не используется в производстве как сырье;

- приобретается для извлечения прибыли (не для реализации);

- отвечает критериям первоначальной стоимости (в 2016 г. в бухучете к ОС относят имущество дороже 40000 руб.).

Внимание! Для целей налогового учета минимальная первоначальная стоимость ОС составляет 100 000 руб

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации. Неправильное определение вида актива влечет за собой, кроме штрафов за ошибки в бухучете, некорректный расчет налога на прибыль и налога на имущество

Неправильное определение вида актива влечет за собой, кроме штрафов за ошибки в бухучете, некорректный расчет налога на прибыль и налога на имущество.

Проводки по счету 01

Типовые проводки по счету 01 используются всеми предприятиями. Они отражают хозяйственные операции, совершаемые предприятиями с основными фондами в ходе ведения хоздеятельности. Ознакомимся с ними:

- Дт 01 субчет «Выбытие» Кт 01 — списана первоначальная стоимость ОС при его выбытии.

- Дт 02 Кт 01 — списана амортизация, которая была начислена за период эксплуатации ОС.

- Дт 91 Кт 01 — отнесена на убытки остаточная стоимость выбывшего ОС.

- Дт 01 Кт 03 — зачисление лизингодателем в состав ОС, до этого числящихся у него на балансе, после завершения срока лизинга.

- Дт 01 Кт 08 — ОС принято на учет по фактической стоимости.

- Дт 01 Кт 79 — оприходовано ОС, возвращенное из филиала.

- Дт 01 Кт 83 — произведена дооценка стоимости ОС.

- Дт 83 Кт 01 — произведена уценка стоимости ОС.

- Дт 91 Кт 01 — произведена уценка стоимости ОС на сумму, превышающую величину дооценки.

- Дт 11 Кт 01 — из основного стада выбракован скот и поставлен на докорм.

- Дт 79 Кт 01 — основное средство передано обособленному подразделению.

Также могут применяться и такие проводки:

- Дт 01 Кт 91 — обнаружено неучтенное ОС и поставлено на учет.

- Дт 94 Кт 01 — списана остаточная стоимость при выявлении недостач ОС.

***

Синтетический бухсчет 01 предназначен для отражения операций с ОС. На нем учитывается движение по всем числящимся на предприятии имущественным объектам. Сведения о наличии и движении ОС необходимы для составления отчетности (баланса). Аналитический учет позволяет подробнее узнать все необходимые для отражения в отчете сведения в разрезе по каждому инвентарному объекту.

Счет 01 в бухгалтерском учете: основные средства

Расширение функций сайта. Запомните новый адрес Строка 1150 бухгалтерской отчетности относится к бухгалтерскому балансу. Строка 1150 отражает остаточную стоимость основных средств: Строка 1150 Сальдо дебетовое по счету 01 «Основные средства» (без учета аналитического счета «Молодые насаждения») минус Сальдо кредитовое по счету 02 «Амортизация основных средств» (без учета амортизации по основным средствам, учитываемой на счете 03) Понятие Основных средств.

Классификация Основных средств. Оценка Основных средств. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие подобные объекты.

Учет основных средств на счёте 01

Примеры проводок зависят от ситуации. А поскольку учёт основных средств является достаточно сложным и объёмным, то мы приведём всего лишь несколько отдельных примеров. Подробно данный вопрос рассматривается на онлайн уроках и в видеокурсе. Вот несколько типичных проводок:

- Дт 01.01 — Кт 000Операция по вводу начальных остатков основных средств. Про счёт 000 есть отдельная статья.

- Дт 01.01 — Кт 08.04.1Принятие к учёту ОС.

- Дт 91.02 — Кт 01.09Операция по выбытию основного средства, в частности продажа.

Обратите внимание, что все проводки, в которых используется 01 или его субсчета, являются частью достаточно сложных документов. Показанные выше примеры проводок — это лишь малая часть проводок реального документа

В действительности все проводки формируются при проведении документов и записей в различные регистры создаётся очень много.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 08 | 60 | Отражение поступления ОС | 110 000 | Накладная |

| 08 | 60 | Отражение стоимости доставки | 10 000 | Накладная |

| 01 | 08 | Принятие ОС к учету (110 000 + 10 000) | 120 000 | Бухгалтерская справка |

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Ежемесячная амортизация | 3 333 | Бухгалтерская справка |

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Выполним расчеты:

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 01 | 08 | Отражение увеличения стоимости ОС | 96 000 | Акт ОС-3 |

Выполним расчеты на 01 января:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Отражение амортизации | 13 867 | Бухгалтерская справка |

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Амортизация ОС

Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца.

В бухучете основной способ начисления амортизации — линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Вот как рассчитывают амортизацию линейным способом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. ФСБУ 6/2020).

Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС:

- Дт 20 Кт 02 — начисление амортизации ОС для производства товаров, работ, услуг

- Дт 26 Кт 02 — начисление амортизации ОС для управленческих нужд.

- Дт 44 Кт 02 — начисление амортизации ОС для продажи товаров, работ, услуг.

Пример учета арендованного имущества на забалансовом счете

Приведем пример, каким образом отражается появление арендованного объекта на забалансовом счете у коммерческой компании.

Пример:

ООО «Вектор-М» оформило договор на аренду промышленного оборудования. Основное средство получено в июле 2018 года по акту приема-передачи. Стоимость по договору составила 780 000 руб. Эта же сумма была указана и в акте приема-передачи. Арендодатель представил справку о балансовой стоимости данного объекта.

В учете после соблюдения всех формальностей следует сделать следующие записи:

Дебет 001

—

780 000 руб. — поступил объект основных средств по арендному договору.

После окончания договорных отношений:

Кредит 001

— 780 000 руб. — произведен возврат арендованного объекта арендодателю

Поступление основных средств

Как писалось выше, ОС принимают по первоначальной стоимости. В бухучете поступление признают, когда произведены и документально подтверждены затраты, связанные с приобретением имущества, монтажом, транспортировкой, оплатой услуг строителей, наладчиков, посредников и т.д.

Принятие объекта к учету оформляется проводками:

- Дт 08 Кт 60 – учтены затраты на покупку актива;

- Дт 08 Кт 10 (70, 69)– учтены затраты на материалы (заработную плату и страховые взносы), относящиеся к созданию (строительству) актива;

- Дт 19 Кт 60 – выделен входящий НДС;

- Дт 01 Кт 08 – сформирована первоначальная стоимость актива.

Из проводок видно, что сч. 01 не участвует напрямую в формировании стоимости имущества. Его задействуют только тогда, когда все затраты собраны на сч. 08.

В случаях, когда организация занимается строительством зданий, сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На счете собирают все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.01.

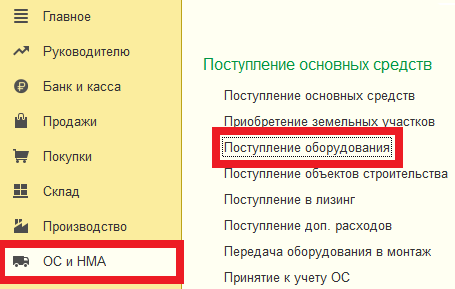

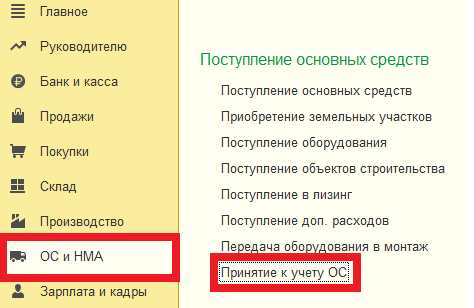

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

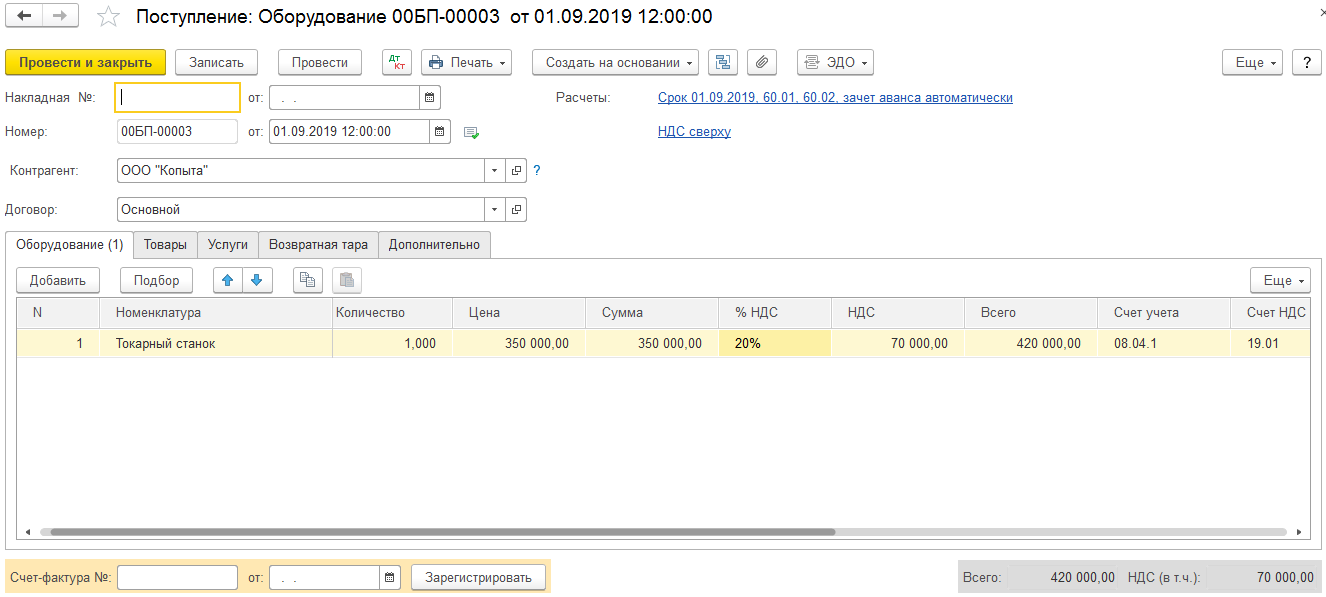

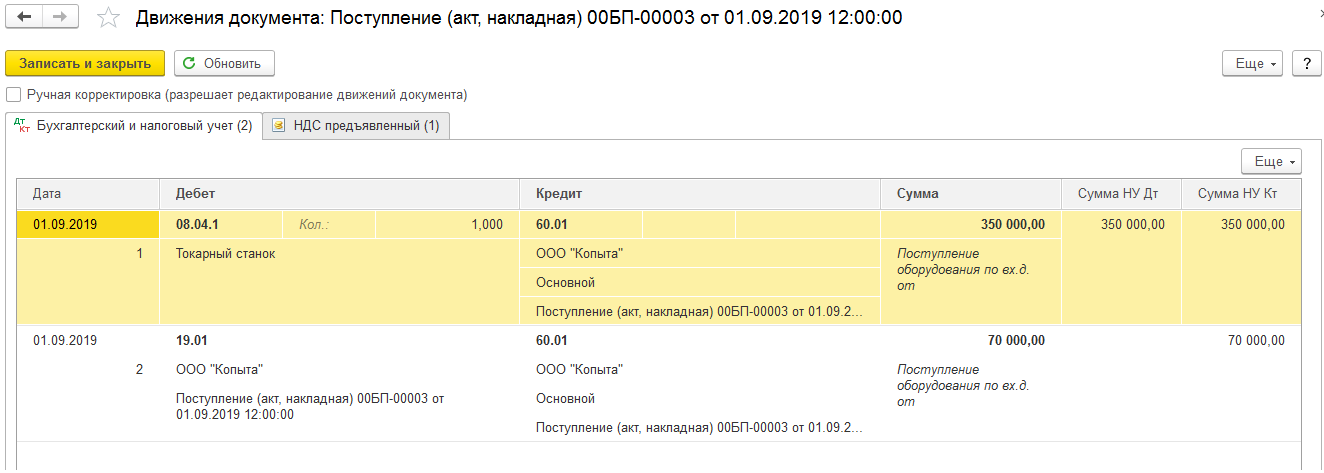

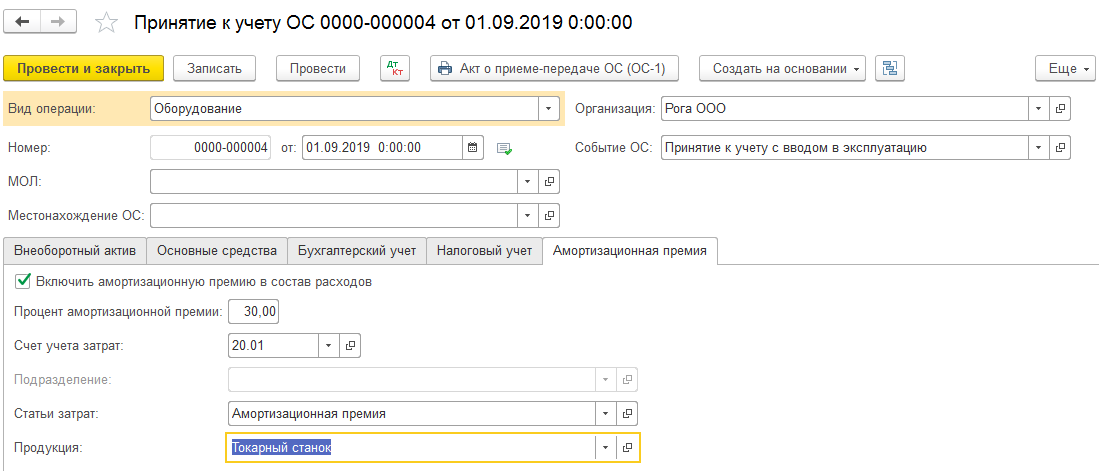

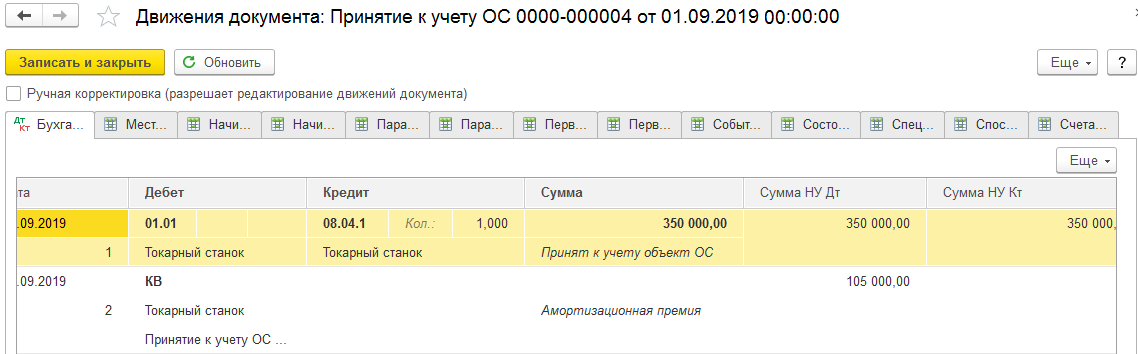

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом “Поступление оборудования”, который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

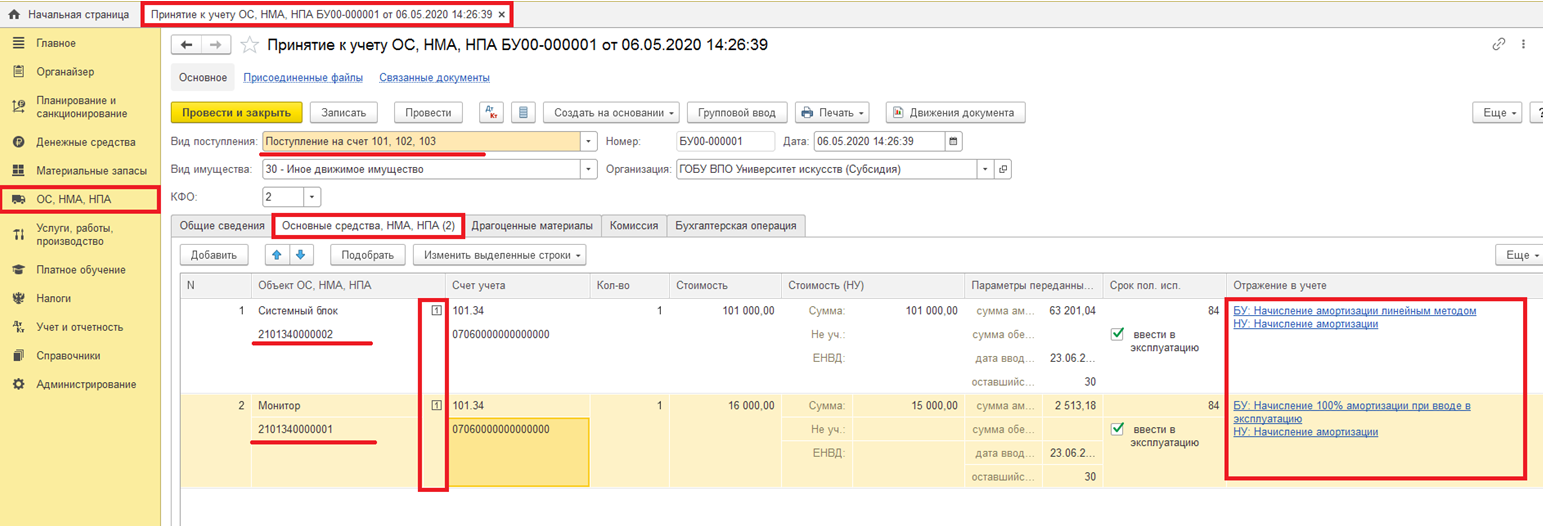

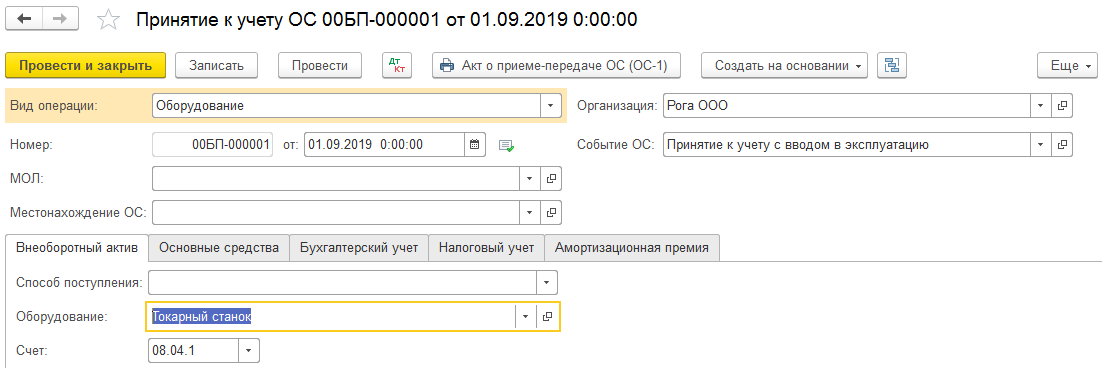

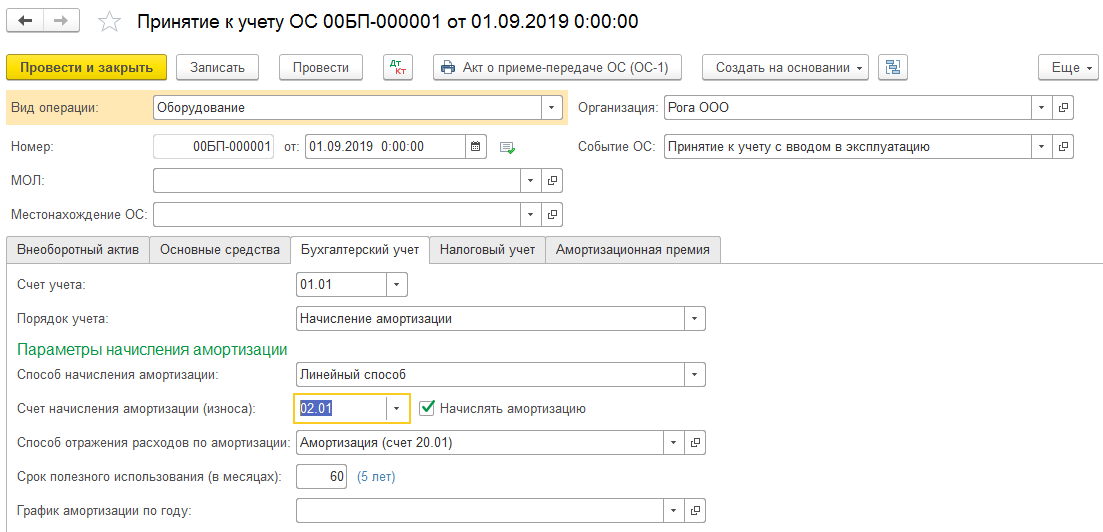

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе “Принятие к учёту ОС”. Документ легко найти в разделе “ОС и НМА”.

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать “Оборудование”, потому что токарный станок – это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием “Внеоборотный актив”, и там, в свою очередь, к позиции справочника “Номенклатура”. В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

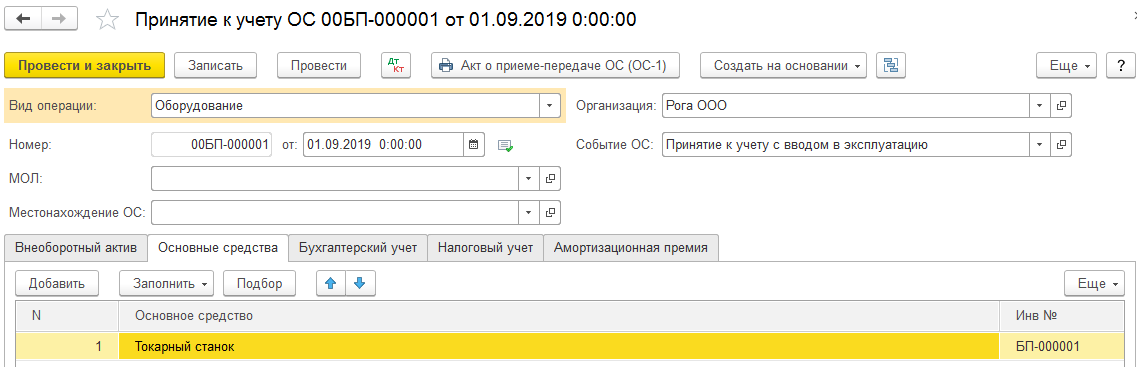

Далее про вкладку “Основное средство”. Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка “Бухгалтерский учёт”. Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

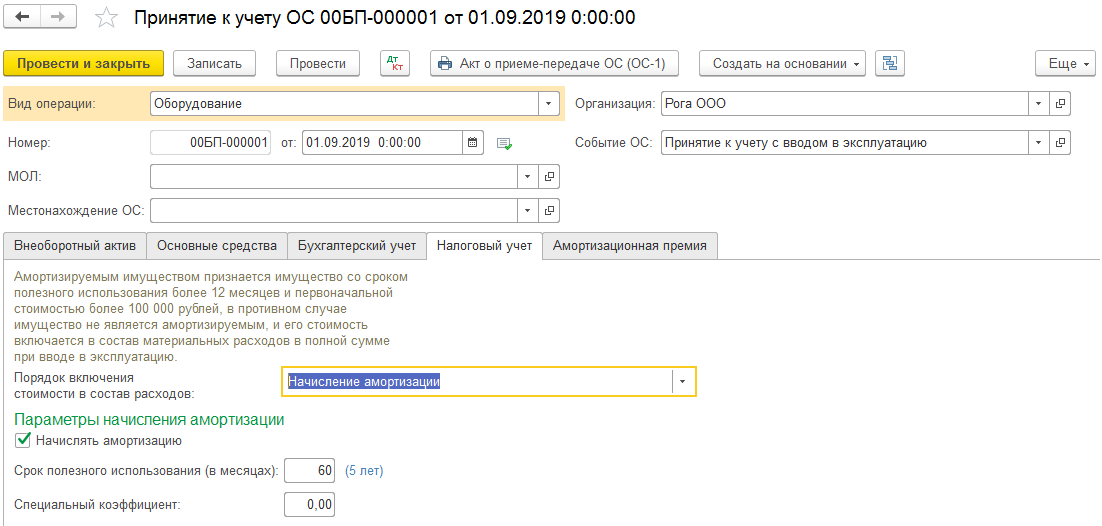

Далее вкладка “Налоговый учёт”. С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно – это стоит тщательно перепроверить! – можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% – по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

Анализ счета 01

Счет 01 активный. По дебету бухсчетов такого типа отражаются хозоперации, которые увеличивают активы компании, а по кредиту — те, что их уменьшают. Это хорошо видно, если сделать анализ счета 01 по какой-либо операции. Отраженная по дебету счета операция указывает:

- на постановку на учет объекта ОС и принятие его в эксплуатацию;

- увеличение его стоимости в результате дооценки или улучшения/модернизации.

Операции, проведенные по кредиту счета, указывают на то, что объект выбыл (был продан, уничтожен, безвозмездно передан, исчерпал свой нормальный срок использования и был списан, передан в виде вклада в уставной капитал других юрлиц) или уменьшил свою стоимость (произошла уценка или ухудшение свойств).

Переоценка стоимости ОС согласно п. 15 ПБУ 6/01 проводится не чаще чем раз в год. Суммы уценки и дооценки отражаются на сч. 01 в корреспонденции со счетом, на котором учитывается добавочный капитал (83). При этом уценка за счет добавочного капитала делается только в пределах дооценки. Разница списывается на 91 счет.

Как производится учет инвентаризации имущества организации

Учет имущества организации невозможен без проведения инвентаризационных мероприятий, в процессе которых проверяется стоящая на балансе предприятия собственность.

Материальные активы подлежат инвентаризации, будь то малоценные или основные средства. Для этого обязательно создается комиссия, в которую входят материально ответственные лица. Перед началом подготовки годовой отчетности раз в три года нужно проводить инвентаризацию. Разумеется, это делать целесообразно лишь в случае нахождения на балансе предприятия каких-либо основных средств.

По итогам проведенной инвентаризации в целях наиболее эффективного учета имущества составляется инвентаризационная ведомость, которая содержит все результаты по проверке основных средств. Бухгалтерские данные сверяются с фактическим состоянием и местом нахождения этих ресурсов. Результаты сверки фиксируются в ведомости.

Инвентаризация имеет огромное значение для контроля текущей хозяйственной деятельности предприятия. С ее помощью можно проверять отчетность и отчисления в налоговые органы. По результатам инвентаризационной процедуры можно выявить некоторые излишки, которые следует использовать рационально до конца текущего квартала, оптимизируя расчет с бюджетными фондами.

Инвентаризация необходима для учета имущества организации, которое включает в себя не только основные средства, принятые на баланс, но и производственные запасы, нематериальные активы, финансовые инвестиции, готовые товары, сырье.

Комиссия по проведению инвентаризации выявляет излишки либо недостатки, определяет виновных лиц, подписывает план сверки. Виновных впоследствии ожидает административное наказание.

Всю сверку условно можно подразделить на три основных этапа. Первый из них, подготовительный, состоит из следующих действий:

- Руководитель организации издает приказ о предстоящей проверке по форме ИНВ-22. Целесообразно обозначить в этом документе сроки проведения этого мероприятия, а также состав комиссии, создаваемой для его организации.

- Список членов комиссии также утверждается руководителем.

- Необходимо определить рамки этой процедуры: что именно проверяется и в какой срок.

- Материально ответственных должностных лиц необходимо ознакомить с изданными подготовительными приказами под роспись.

На втором этапе начинается собственно инвентаризация, которая представляет собой учет имущества предприятия (все ценности, активы, обязательства подсчитываются и заносятся в сверочные описи, для которых разработаны унифицированные формы):

- учет ОС (ИНВ-1);

- опись нематериальных активов (ИНВ-1a);

- опись ТМЦ (ИНВ-3);

- акт инвентаризации отгруженных ТМЦ (ИНВ-4);

- инвентаризация имущества, принятого на ответственное хранение (ИНВ-5);

- опись товара в пути: отправлены, но еще не поступили адресату(ИНВ-6).

- акт учета драгоценных металлов и изделий из них (ИНВ-8);

- опись драгоценных металлов, имеющихся в полуфабрикатах, готовом оборудовании, отдельных деталях, приборах и изделиях (ИНВ-8a);

- акт инвентаризации изделий из драгоценного камня и самих драгоценных камней (ИНВ-9);

- опись неоконченных ремонтных мероприятий (ИНВ-10);

- акт о будущих расходах (ИНВ-11);

- опись наличных денег (ИНВ-15);

- инвентаризация ценных бумаг и бланков строгой отчетности (ИНВ-16);

- акт сверки расчетов с дебиторами и кредиторами (ИНВ-17).

Третий заключительный этап предназначен для составления баланса организации. Когда все имущество описано по факту, можно произвести сверку с номинальными позициями в учетных документах и внести коррективы. Проверить основные средства можно по форме ИНВ-18, а запротоколировать разницу в учете товарно-материальных ценностей – в ведомости по форме ИНВ-19.

Не всегда в недостачах и излишках виноваты конкретные лица. Нередко различия между теоретическим количеством имущества и реально существующим списывают на траты компании.

Если в результате инвентаризации удается найти неучтенные объекты основных средств, их оформляют следующими проводками:

Дебет 01 счета – Кредит счета 91/1 (по первоначальной стоимости).

Дебет 91/2 – Кредит 02 счета (на сумму износа).

Если при проверке выявляется недостача, что тоже бывает нередко, ее отражают следующими проводками:

Дебет 01/2 счета – кредит 01 (по первоначальной стоимости).

Дебет 02 счета – Кредит 01/2 счета (на сумму износа).

Дебет 94 счета – кредит 01/2 (по остаточной стоимости).

Для того чтобы недостачу оформить на конкретное виновное лицо, необходимо основание в виде судебного решения. Оформляется это проводкой Д 73/2-К 94.

Если же просто списать недостаток на убытки предприятия, применяется проводка Д 91/2-К 94