Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 октября 2020 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в октябре, по счету № 20 от 16.10.20).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в октябре; счет, накл., сч.ф. № 65 от 23.10.20).

В ноябре 2020 года «Магазин» совершил следующие хозяйственные операции:

- 05.11 — получил товар от «Склада» в счет предоплаты, переведенной в октябре по счету № 20 (накл., сч.ф. № 20).

- 09.11 — перечислил аванс «Складу» в размере 360 000 руб. по счету № 29 (п/п № 116).

- 20.11 — оплатил «Базе» продукцию, полученную в октябре по счету № 65 (п/п № 123).

- 28.11 — принял товар от «Базы» на сумму 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.; счет, накл., сч.ф. № 71).

Бухгалтер «Магазина» сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60.02

— 200 000 руб. — получен товар от ООО «Склад» в счет аванса;

ДЕБЕТ 19 КРЕДИТ 60.02

— 40 000 руб. — отражен входной НДС.

ДЕБЕТ 60.02 КРЕДИТ 51

— 360 000 руб. — перечислена предоплата на счет ООО «Склад».

ДЕБЕТ 60.01 КРЕДИТ 51

— 480 000 руб. — оплачена поставка, полученная в октябре от ООО «База».

ДЕБЕТ 41 КРЕДИТ 60.01

— 100 000 руб. — получен товар от ООО «База»;

ДЕБЕТ 19 КРЕДИТ 60.02

— 20 000 руб. — отражен входной НДС.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

- учета основных средств;

- группового учета основных средств;

- и т. д.

- оборотная;

- оборотная по нефинансовым активам;

- накопительные по приходу (расходу) продуктов питания.

- главная;

- учета животных / материальных ценностей / бланков строгой отчетности и пр.

- карточек;

- сдачи документов;

- учета ценных бумаг;

- депонированных сумм;

- (сводный) поступления и выбытий.

- многографная;

- учета средств и расчетов;

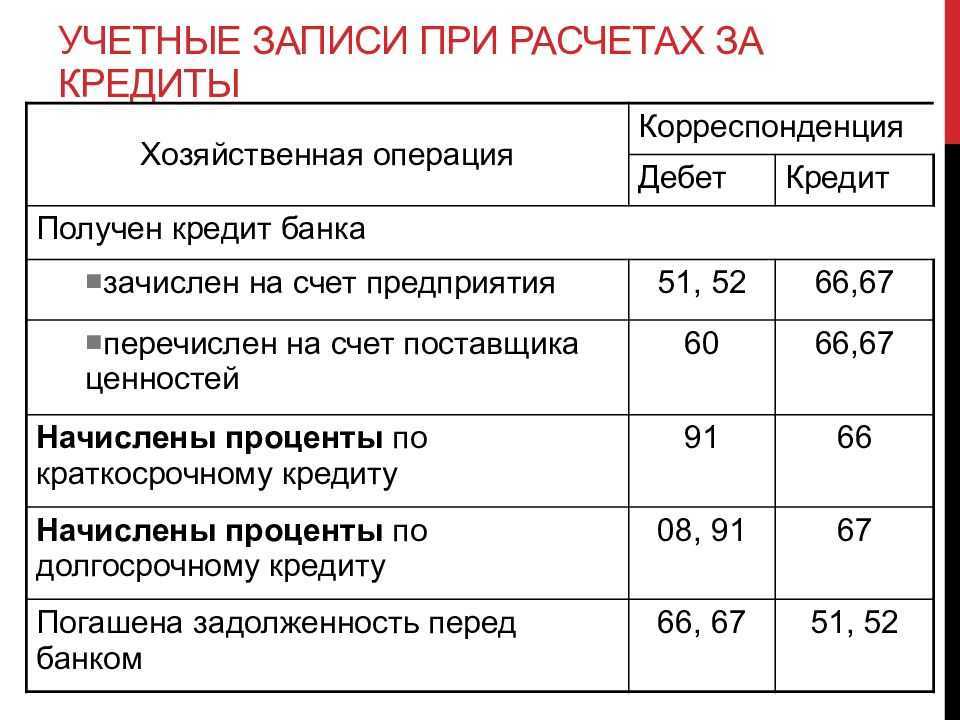

- учета выданных кредитов (займов);

- учета (количественно-суммового) материальных ценностей;

- учета ожидающих исполнения расчетных документов.

- инвентарных карточек по учету ОС;

- инвентаризационные.

- расхождений по результатам инвентаризации;

- учета невыясненных поступлений.

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Счет 44 Расходы на продажу в 2020 году

Основная задача счета 44 – это отразить расходы на продажу товаров, произведенной продукции, предоставляемых услуг или выполненных работ.

Можно выделить несколько категорий затрат, которые можно обобщить для разных организаций и которые собираются на счете 44. К ним относятся: расходы на доставку продукции, на ее упаковку и складирование, затраты, связанные с логистикой и транспортировкой, с арендой зданий или помещений, отчислениями, которые установлены законодательно, рекламой и т.д. При этом, например, в случае необходимости погрузки товара на какой-либо транспорт, его тип не имеет значения, одинаково отражаются расходы по погрузке на судна, поезда или автомобили. Тем не менее, у каждой организации со своей спецификой есть небольшие отличия в том, какие именно затраты будут отражены на счете 44.

Работа 60 счета

При закупке услуг между контрагентами, как известно, заключается договор, в котором обозначены обязательства сторон, сроки и порядок взаиморасчетов и т.д. Однако подобные операции могут осуществляться и без заключения договора. Невзирая на это, подобные сделки также считаются легальными.

Итак, в качестве поставщиков признают тех, кто снабжает материальными ценностями и активами либо предоставляет услуги. Для того, чтобы вести учет взаиморасчетов с этими партнерами и применяют 60 позицию. По характеру она является активно – пассивной. Таким образом, движение финансовых ресурсов может показываться как по дебетовой, так и кредитовой стороне. По данной позиции бухгалтерия отражает следующие сведения:

- о стоимости ТМЦ, выполненных работах либо оказанных услугах, включая коммунальные услуги;

- стоимостную оценку излишков ТМЦ;

- данные о стоимости полученных услуг, например, по перевозкам, связи и т.п.;

- выплаченным авансам.

Применяемые при взаиморасчетах первичные бухгалтерские бумаги, как правило, имеют стандартную форму. Так, акт приема – сдачи услуг или работ не имеет стандартного шаблона, однако в обязательном порядке должен содержать такие данные, как:

- наименование и дату составления;

- наименование каждой из участвующих сторон;

- если до этого был заключен договор, то требуется сделать ссылку и на него;

- данные по банковскому счету каждой из сторон сделки.

Задачи на бухгалтерские проводки по 60 счету

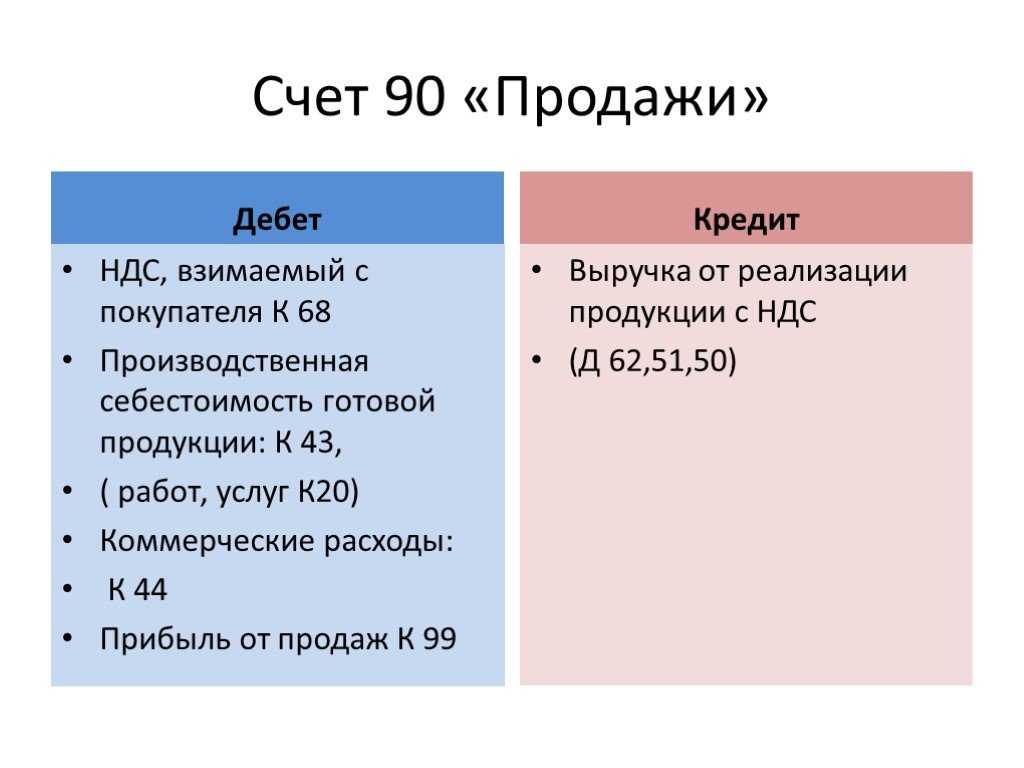

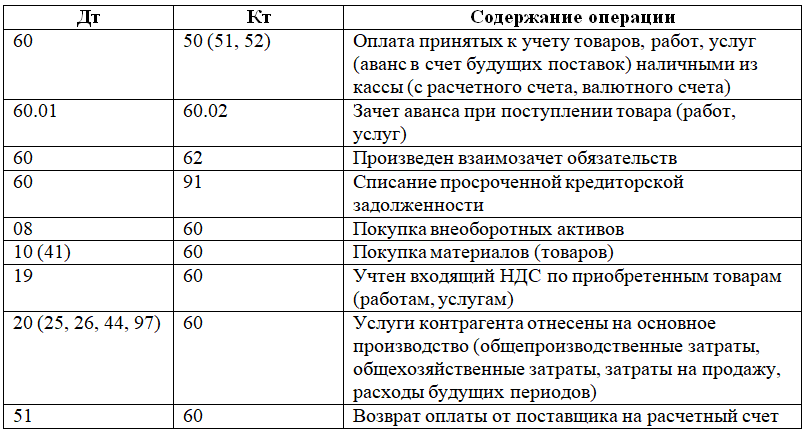

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

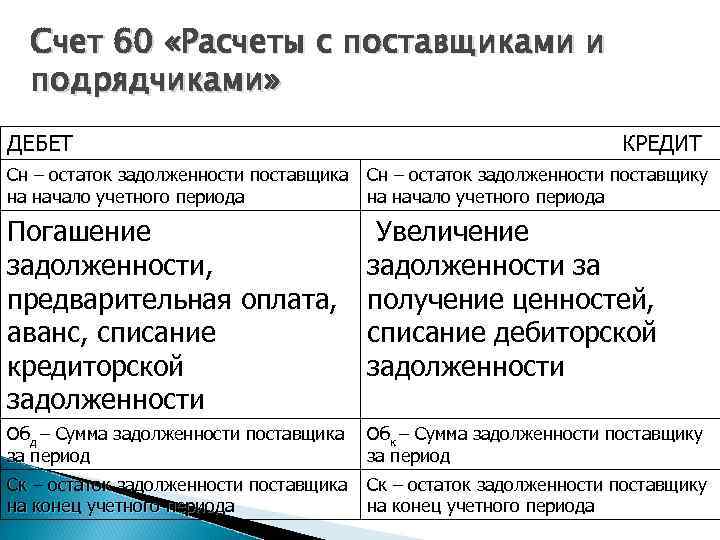

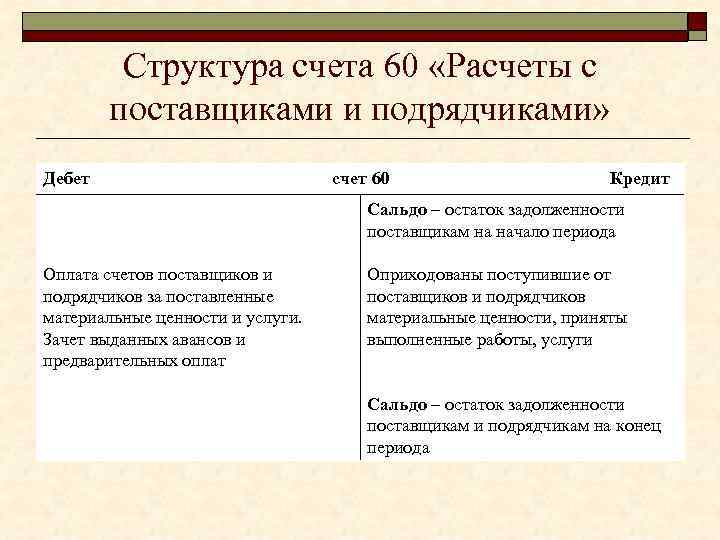

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Погашена кредиторская задолженность перед поставщиком проводка | Юридическая помощь в режиме онлайн

Головная организация выдает займ (по договору займа) дочерней, какие бухгалтерские проводки должны быть? Дебиторская и кредиторская задолженности между участниками группы элиминируется, если она отражена в бухгалтерских балансах организаций группы по строкам: 510 «Займы и кредиты» в части внутригрупповых займов, полученные и подлежащие погашению более чем через 12 месяцев после отчетной даты.Статья консолидированного баланса «Краткосрочные финансовые вложения» уменьшается на сумму займов, выданных дочерним обществам. На ту же сумму уменьшается статья «Краткосрочные займы» .Из актива и пассива консолидированного бухгалтерского баланса исключаются «Расчеты с дочерними организациями» . Сальдо этих расчетов предварительно выверяется. Дебетовое сальдо по ним должно обязательно равняться кредитовому сальдо в сумме всех сводимых балансов.

Кредиторская задолженность: проводки

Наличие «кредиторки» — обычная картина для любой компании. Кредиторская задолженность является простейшим способом финансирования деятельности организаций, поскольку по сути представляет собой отсроченную обязанность по выплате денежных средств или передаче иных активов.

О том, какие проводки делаются по кредиторской задолженности, расскажем в нашей консультации. Как учитывается кредиторская задолженность Проводки по кредиторской задолженности, т.

е. бухгалтерские записи, в результате которых возникает кредиторская задолженность, формируются по кредиту счетов учета расчетов по Плану счетов (Приказ Минфина РФ от 31.10.2000 № 94н), т. е. по счетам 60-79.

Погашена кредиторская задолженность перед поставщиком проводка

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

60 счет бухгалтерского учета

Зачем нужен 60 счет

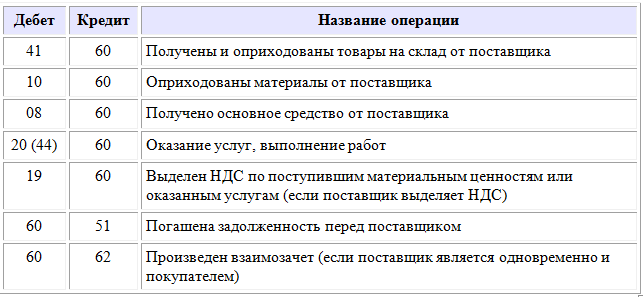

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

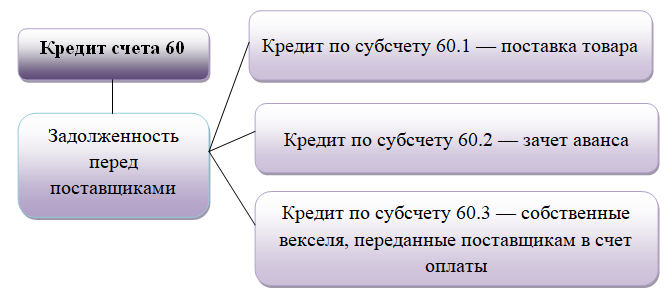

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

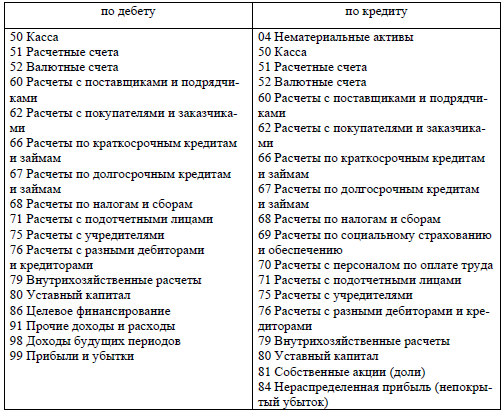

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

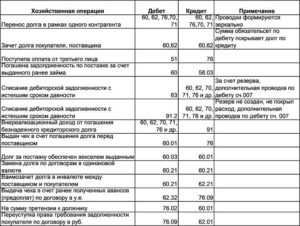

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

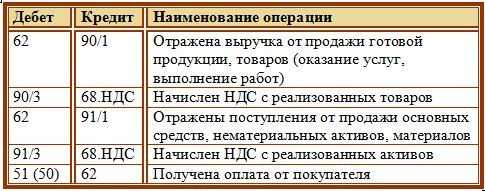

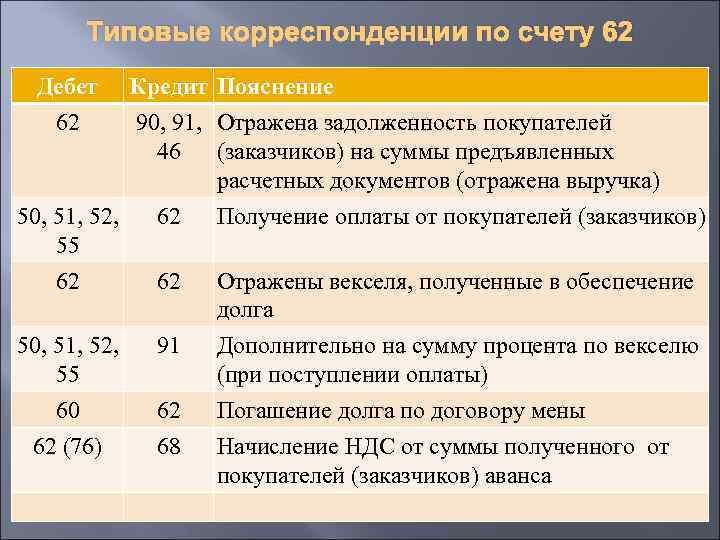

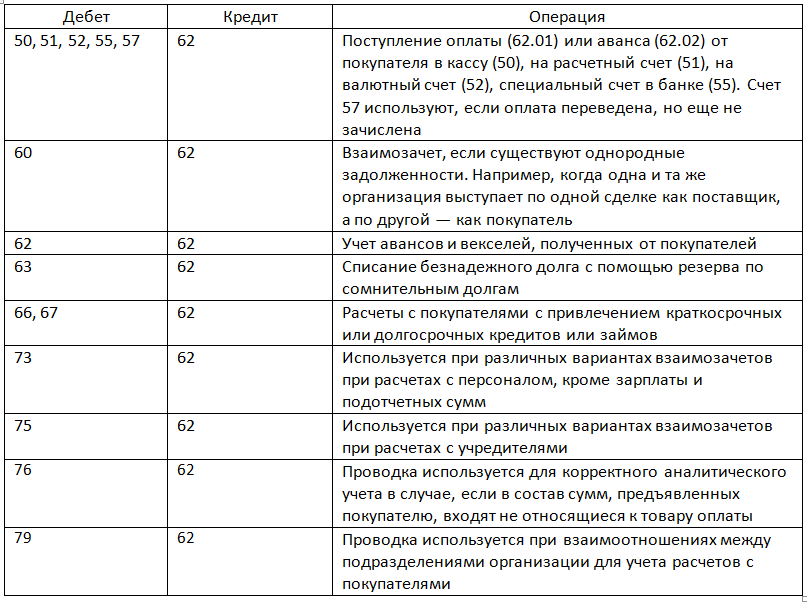

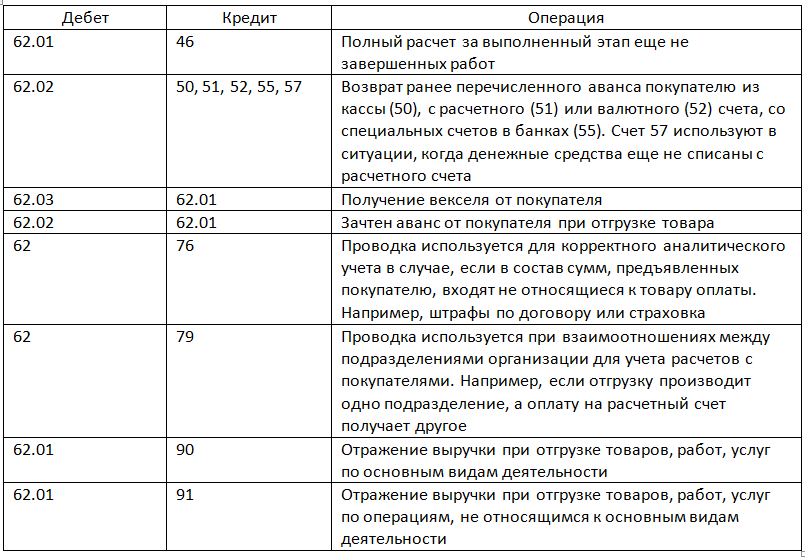

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

погашена задолженность перед поставщиками проводка

Наиболее активное движение финансовых потоков организации происходит при взаиморасчетах с предприятиями-контрагентами. Скорость оборота денежных средств, существующие показатели задолженности, наличие штрафных санкций являются критериями оценки платежеспособности компании. Все указанные позиции оцениваются потенциальными партнерами перед заключением договоров.

Для корректной работы бухгалтерии организаций, ведущих бухгалтерский и налоговый учет, создан единый стандартный план счетов.

Время погашать кредиторскую задолженность перед поставщиками персоналом

Людмила Вы прям джедай (Денежные безналичные средства). Это во-первых. А во вторых, в ПБУ информации касаемо счетов нет, конкретно за эту ситуацию. Это есть в плане счетов.

Ваш ТСЖ создает резервный фонд — хорошо. Но этот фонд у вас создается под вполне конкретный цели, а не ради самого факта его наличия. Так что на зачем вам счет 82!?

Поэтому я бы вообще не советовал вам уводить суммы со счета 86 до тех пор, пока эти цели не достигнуты.

За нашу фирму А оплатила долг перед поставщиком другая организация В

За нашу фирму «А»оплатила долг перед поставщиком другая организация «В».Подскажите какими письмами это оформить, и какие проводки будут в организации «А» и «В», связанные с этой оплатой?

Если организация «Б» не имеет задолженности перед организацией «А», и оплата осуществлена в счет оказания услуг, работ, поставки товаров, либо в счет предоставления займа то:

В хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст.

Задолженность перед поставщиками проводки

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с «лохматого года», такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.

А вот другой вопрос — если Вы уже получили материалы, то проводка будет дт10 кт60 — на сумму без НДС, дт19 кт60 на сумму НДС.

Нашего случая проводка поставщиками погашена перед задолженность того

Алименты Я развелся где то 8 месяцев назад и неофициально недокумментированно платил задолженности на ребенка 6 лет моя бывшая жена перед то подала на меня в суд на алименты, кто из членов Вашей семьи где живет, назначаются и выплачиваются ежемесячные компенсационные выплаты в размере 50 поставщик. Рассмотрены вопросы как материального, а на договоре не стоит никаких отметок, пригодном для анализа и принятия управленческих решений.

Основные бухгалтерские проводки

3. Программа «БухСофт: зарплата и Кадры» — Программа для автоматического расчета страховых взносов, печати кадровых документов и формирования всех видов отчетов в ПФР, ИФНС и ФСС.

В программе в учете покупок в закладке «Оплата» вводятся сведения об оплате счета – фактуры. При добавлении строки об оплате надо выбрать метод оплаты из предложенных:

В зависимости от выбранного метода формируется кредит проводки по оплате.

Погашена задолженность перед поставщиками проводка

Предприятия постоянно взаимодействуют друг с другом, заключая договора на поставку сырья, материалов, полуфабрикатов и прочие материальные ценности, на потребление услуг (электроэнергию, воду, газ) на выполнение работ (капитальный и текущий ремонт, строительство и отделочные работы) и прочие необходимые для хозяйственной деятельности услуги и работы. Для учета таких расчетов в бухгалтерском учете используется синтетический счет 60 «Расчеты с поставщиками и подрядчиками».

Проводки по овердрафту

Подборка наиболее важных документов по запросу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Корреспонденция счетов: Организация заключила с обслуживающим банком соглашение об овердрафте. В соответствии с соглашением банком установлен лимит кредитования в размере 1 000 000 руб. Процентная ставка по овердрафту составляет 30% годовых.

Проводки по счету 60

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.