КБК 18210102010010000110 в платежке: образцы

Ошибка налоговиков? Вовсе нет. Просто в справке все расчеты по налогам, сборам, пеням и штрафам расположены в одной строке. А для каждого из этих платежей есть свой КБК. Если указывать отдельные коды для налога, пени и штрафа, то в справке вместо одной строки было бы три.

Чтобы не растягивать справку по вертикали, ФНС указывает один обобщенный или базовый КБК . А при перечислении денег в бюджет налогоплательщик должен просто заменить 14-ю или 14-ю и 15-ю цифры в зависимости от вида платежа:

- 1 – при перечислении налога,

- 21 – при перечислении пени,

- 3 – при перечислении штрафа.

|

КБК в справке о состоянии расчетов с бюджетом |

182 1 01 02010 01 000 110 |

|

КБК для перечисления налога |

182 1 01 02010 01 1000 110 |

|

КБК для перечисления пени |

182 1 01 02010 01 2100 110 |

|

КБК для перечисления штрафа |

182 1 01 02010 01 3000 110 |

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

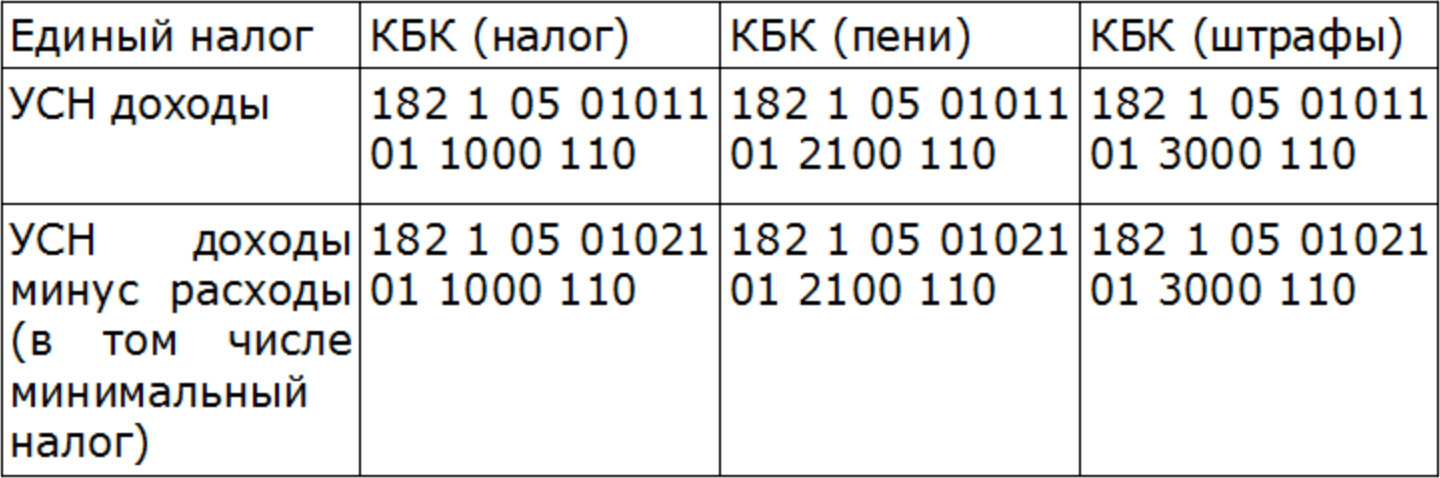

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

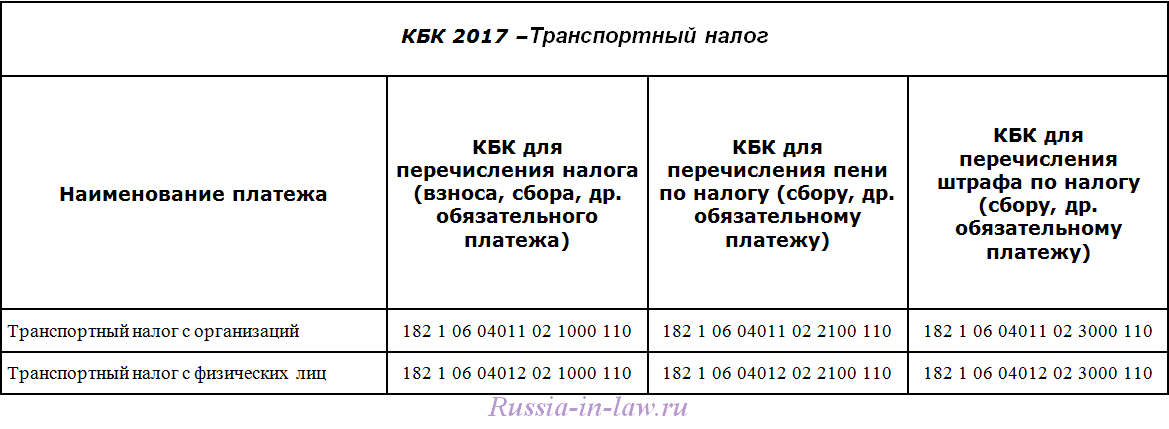

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Расшифровка КБК в 2024-2022 годах — 18210102010011000110 и др.

- для зарплаты — номер месяца, за который ее начислили;

- для отпускных и больничных — номер месяца, в котором их выплатили;

- для премий — номер месяца, за который выплачена ежемесячная премия. А если премия квартальная или годовая,то номер месяца выплаты.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней?

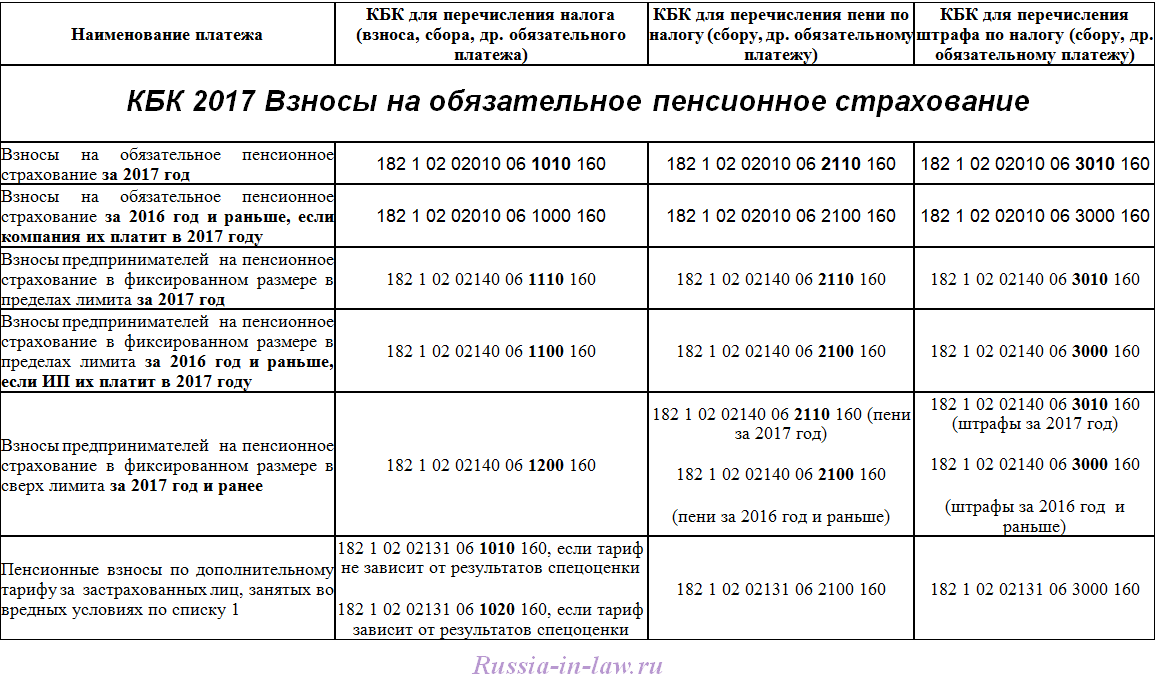

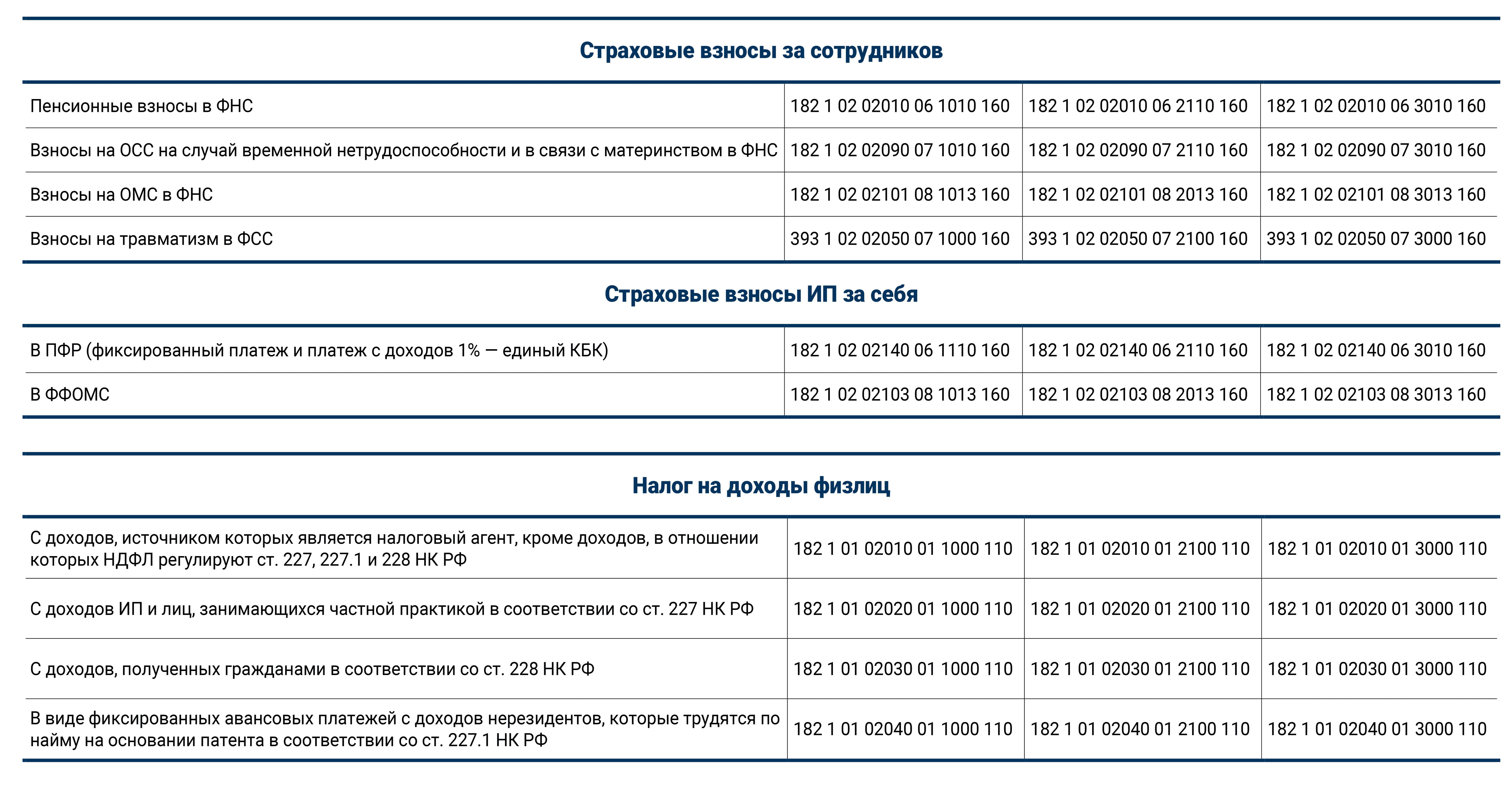

КБК на страховые взносы по нетрудоспособности и материнству за работников

С 01 января 2017 года получателем страховых взносов по временной нетрудоспособности и материнству является инспекция федеральной налоговой службы.. Если в 2022 году начисления в пользу работника превысят установленный лимит , то взносы дальше не начисляются.

При перечислении страховых взносов за работников надо использовать отдельную платежку. В этом платежном поручении необходимо указать КБК — 182 1 02 02090 07 1010 160.

Для уплаты страховых взносов по нетрудоспособности и в связи с материнством установлен КБК — 182 1 02 02090 07 1010 160.

Пени и штрафы

В случаях нарушения установленных Налоговым Кодексом сроков уплаты страховых взносов по временной нетрудоспособности и в связи с материнством пени и штрафы уплачиваются на КБК, указанные ниже в таблице.

| Вид платежа | КБК |

| Пени по страховым взносам по временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 2110 160 |

| Штрафы по страховым взносам по временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 3010 160 |

Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 02 02050 07 1000 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

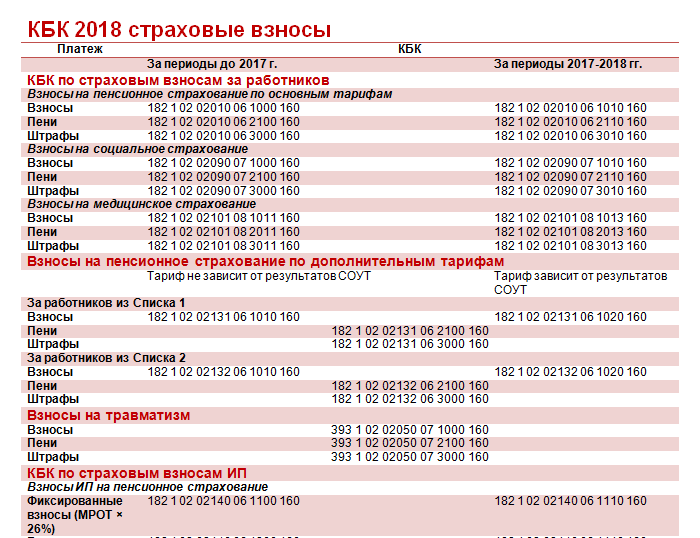

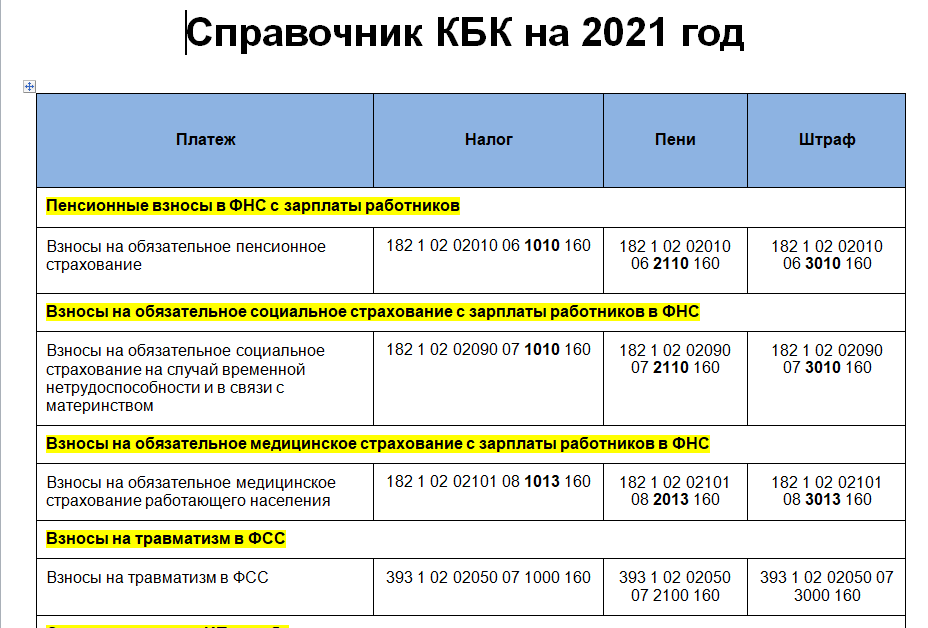

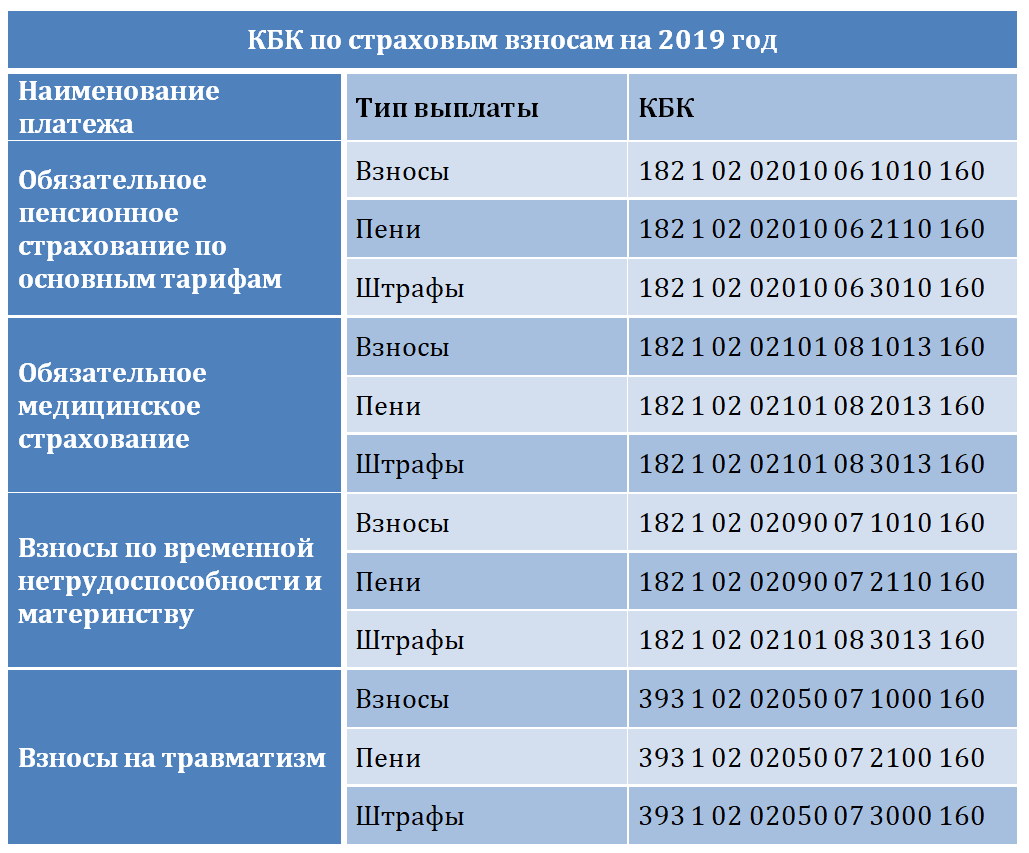

Таблица кодов бюджетной классификации на 2019 год по страховым взносам

КБК 2019 — Страховые взносы на пенсионное страхование (прежнее название — в ПФР)

| Назначение платежа | Код |

| Сумма налога (недоимки) | |

| на пенсионное страхование за работников | 182 1 02 02010 06 1010 160 |

| на пенсионное страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02140 06 1110 160 |

| на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1110 160 |

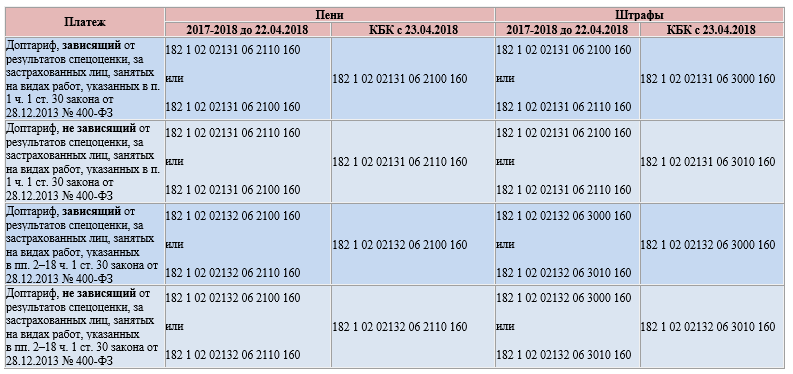

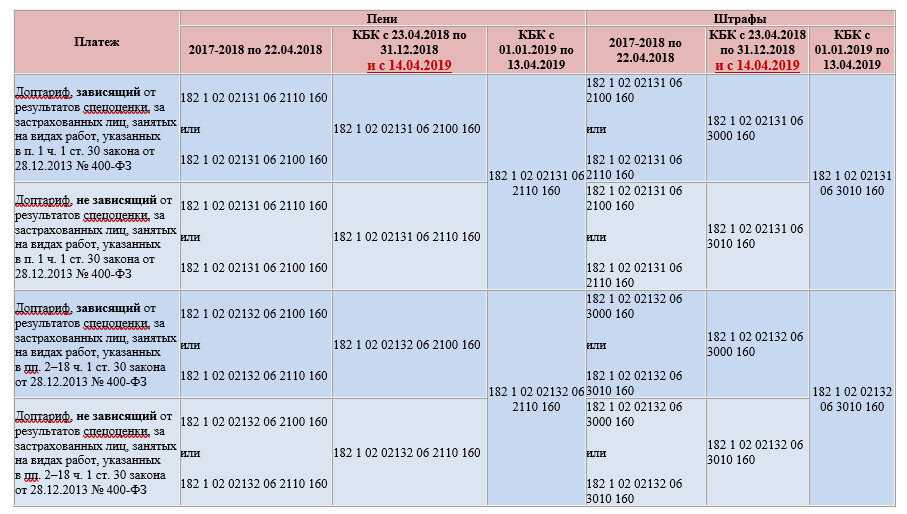

| Дополнительные пенсионные взносы по тарифу | 1 182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

| Дополнительные пенсионные взносы по тарифу | 2 182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

| Пени | |

| на пенсионное страхование за работников | 182 1 02 02010 06 2110 160 |

| на пенсионное страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02140 06 2110 160 |

| на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 2110 160 |

| Дополнительные пенсионные взносы по тарифу | 1 182 1 02 02131 06 2110 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 2120 160 – если тариф зависит от спецоценки |

| Дополнительные пенсионные взносы по тарифу | 2 182 1 02 02132 06 2110 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 2120 160 – если тариф зависит от спецоценки |

| Штраф | |

| на пенсионное страхование за работников | 182 1 02 02010 06 3010 160 |

| на пенсионное страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02140 06 3010 160 |

| на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 3010 160 |

| Дополнительные пенсионные взносы по тарифу | 1 182 1 02 02131 06 3010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 3020 160 – если тариф зависит от спецоценки |

| Дополнительные пенсионные взносы по тарифу | 2 182 1 02 02132 06 3010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 3020 160 – если тариф зависит от спецоценки |

Страховые взносы на соцстрахование (прежнее название — в ФСС)

| Назначение платежа | Код |

| Сумма налога (недоимки) | |

| на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

| Пеня | |

| на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 2110 160 |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 2100 160 |

| Штраф | |

| на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 3010 160 |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 3000 160 |

КБК для оплаты страховых взносов на ОМС 2019

| Назначение платежа | Код |

| Сумма налога (недоимки) | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 1013 160 |

| Пени | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 2013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 2013 160 |

| Штраф | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 3013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 3013 160 |

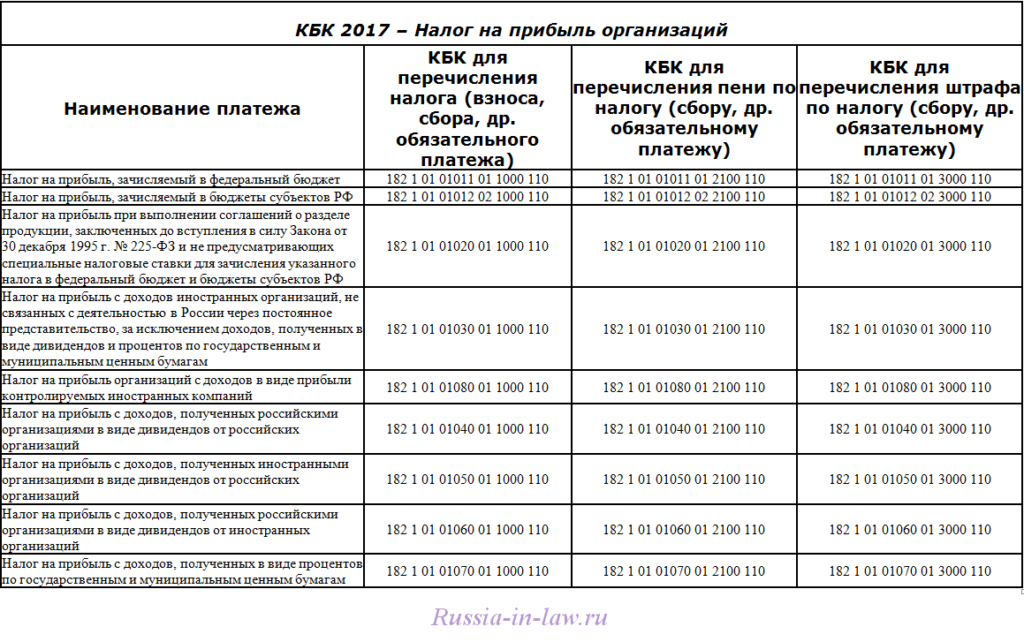

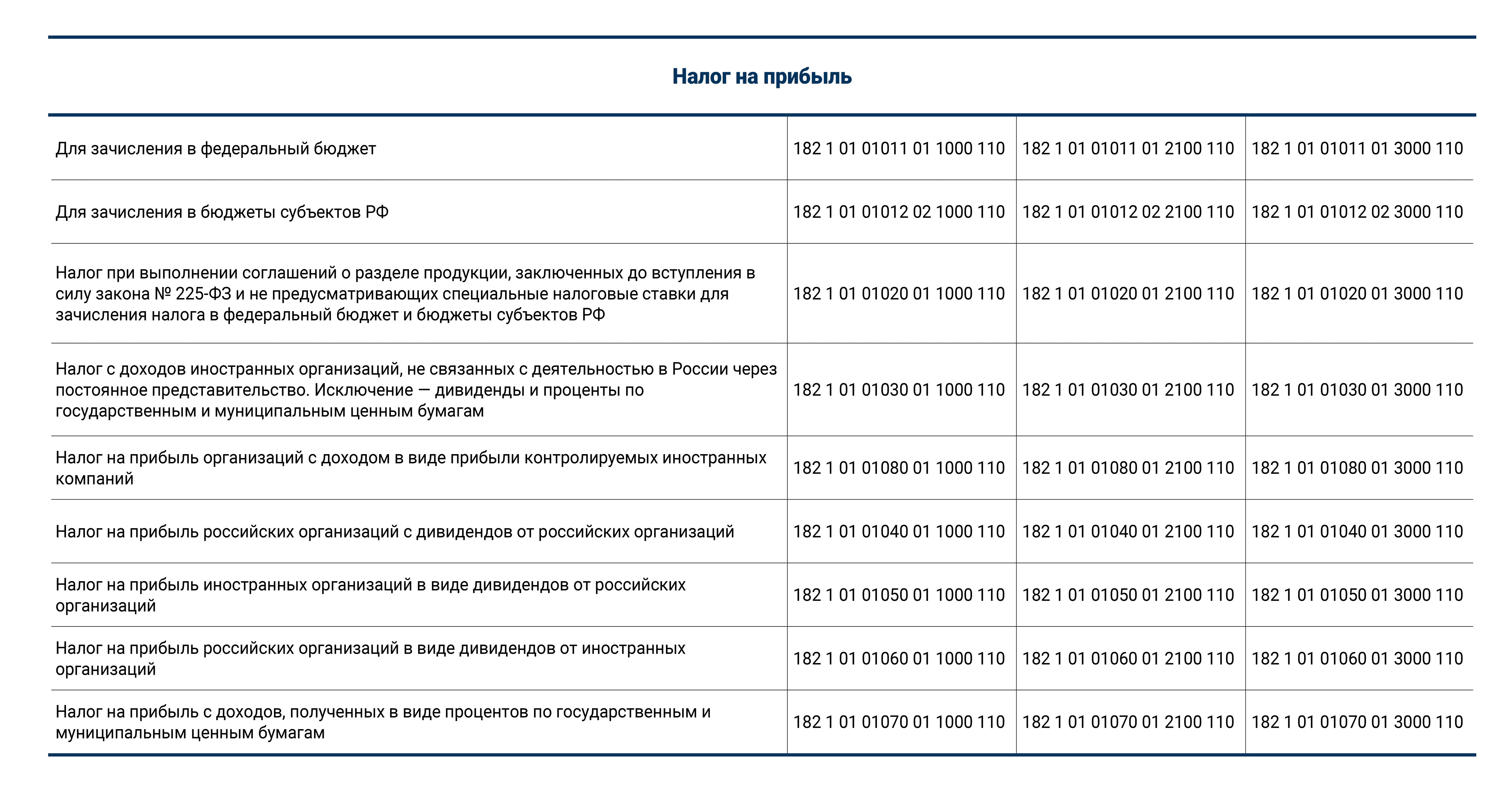

Налог на прибыль: КБК 2019

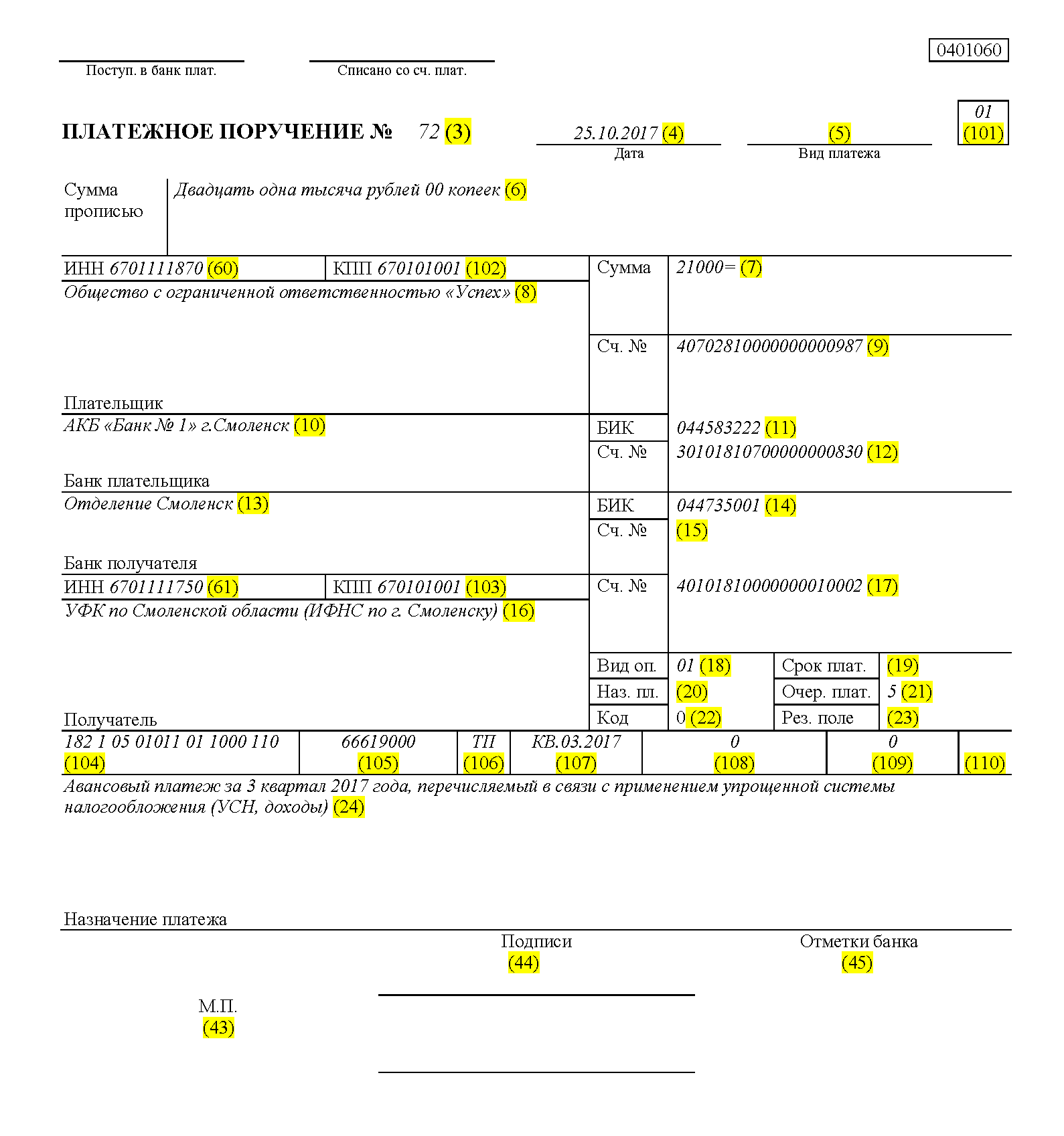

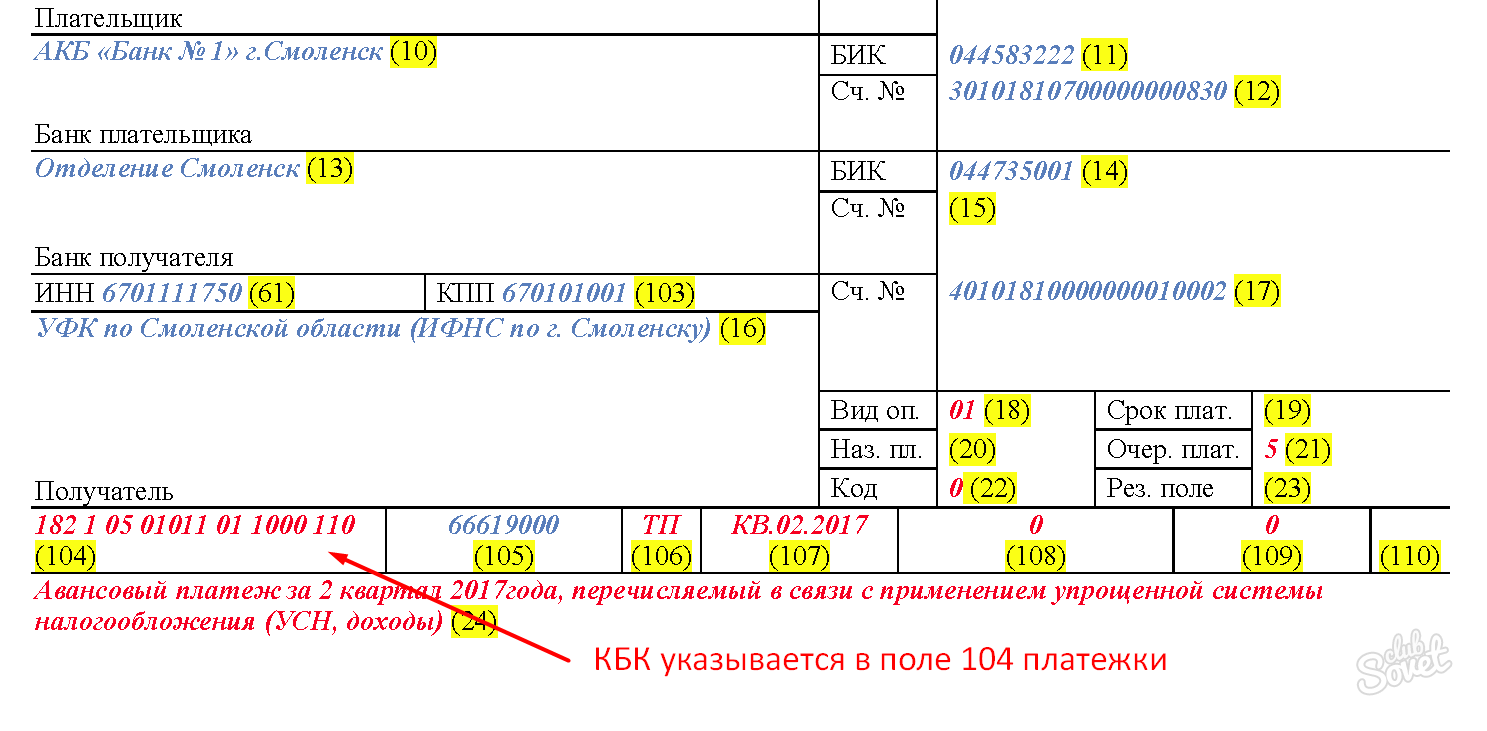

При перечислении налогов и иных платежей в бюджет двадцатизначный КБК указывают в обязательном порядке в поле «104» платежного поручения

Для своевременного зачисления платежей в бюджет важно указывать правильные, не устаревшие коды

Приказ Минфина № 132н не изменил коды налога на прибыль – такими же, какими они были в 2018, КБК остались и в 2019 г.

Многие КБК налога на прибыль в 2019 году применяются с учетом разбивки по уровням бюджета. Тогда при уплате налога составляются две платежки – на перечисление в федеральный (3%) и в региональный (17%) бюджеты.

Основные коды, применяемые плательщиками налога в 2019 г. (кроме консолидированных групп налогоплательщиков), для уплаты сумм основного платежа, недоимки, перерасчета следующие:

-

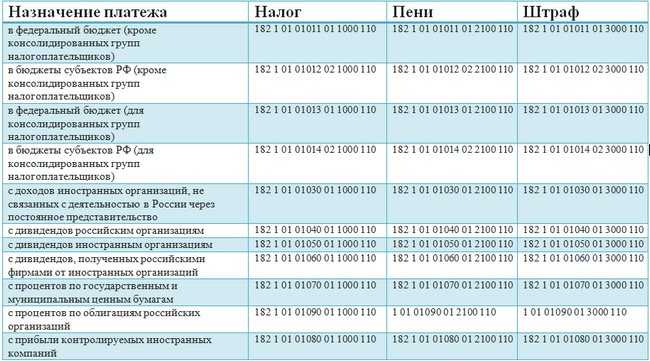

182 1 01 01011 01 1000 110 (платеж в федеральный бюджет);

-

182 1 01 01012 02 1000 110 (платеж в бюджеты субъектов).

Заметим, что приказ Минфина № 36н предусматривает изменение по КБК налога на прибыль, направляемого в федеральный бюджет, но только в части его формулировки (добавлен недостающий ранее предлог «в»). Сам код при этом останется прежним, на заполнении платежек новшество не отразится. Для штрафов, пени по налогу на прибыль КБК 2019 тоже различаются в зависимости от уровня бюджета.

При уплате санкций по налогу, уплачиваемому в федеральный бюджет, в платежке указывают коды:

-

182 1 01 01011 01 2100 110 – пени;

-

182 1 01 01011 01 3000 110 – штрафы.

Для перечисления штрафов и пеней по налогу в части регионального бюджета применяют КБК:

-

182 1 01 01012 02 2100 110 – пени;

-

182 1 01 01012 02 3000 110 – штрафы.

В таблице ниже приведены действующие в 2019 г. коды по налогу на прибыль для остальных категорий налогоплательщиков:

|

КБК |

Расшифровка |

|

182 1 01 01013 01 1000 110 |

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет |

|

182 1 01 01013 01 2100 110 |

пени |

|

182 1 01 01013 01 3000 110 |

штрафы |

|

182 1 01 01014 02 1000 110 |

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ |

|

182 1 01 01014 02 2100 110 |

пени |

|

182 1 01 01014 02 3000 110 |

штрафы |

|

182 1 01 01030 01 1000 110 |

Налог с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство |

|

182 1 01 01030 01 2100 110 |

пени |

|

182 1 01 01030 01 3000 110 |

штрафы |

|

182 1 01 01040 01 1000 110 |

Налог с дивидендов от российских организаций, полученных российскими организациями |

|

182 1 01 01040 01 2100 110 |

пени |

|

182 1 01 01040 01 3000 110 |

штрафы |

|

182 1 01 01050 01 1000 110 |

Налог с дивидендов от российских организаций, полученных иностранными организациями |

|

182 1 01 01050 01 2100 110 |

пени |

|

182 1 01 01050 01 3000 110 |

штрафы |

|

182 1 01 01060 01 1000 110 |

Налог с дивидендов от иностранных организаций, полученных российскими организациями |

|

182 1 01 01060 01 2100 110 |

пени |

|

182 1 01 01060 01 3000 110 |

штрафы |

|

182 1 01 01070 01 1000 110 |

Налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

|

182 1 01 01070 01 2100 110 |

пени |

|

182 1 01 01070 01 3000 110 |

штрафы |

|

182 1 01 01080 01 1000 110 |

Налог с доходов в виде прибыли контролируемых иностранных компаний |

|

182 1 01 01080 01 2100 110 |

пени |

|

182 1 01 01080 01 3000 110 |

штрафы |

|

182 1 01 01090 01 1000 110 |

Налог на прибыль с процентов, полученных по облигациям российских организаций |

|

182 1 01 01090 01 2100 110 |

пени |

|

182 1 01 01090 01 3000 110 |

штрафы |

|

182 1 01 01021 01 1000 110 |

Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном ФО, на условиях соглашений о разделе продукции, зачисляемый в федеральный бюджет |

|

182 1 01 01021 01 2100 110 |

пени |

|

182 1 01 01021 01 3000 110 |

штрафы |

|

182 1 01 01022 02 1000 110 |

Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном ФО, на условиях соглашений о разделе продукции, зачисляемый в бюджеты субъектов РФ |

|

182 1 01 01022 02 2100 110 |

пени |

|

182 1 01 01022 02 3000 110 |

штрафы |

|

182 1 01 01024 01 1000 110 |

Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Северо-Западном ФО, на условиях соглашений о разделе продукции |

|

182 1 01 01024 01 2100 110 |

пени |

|

182 1 01 01024 01 3000 110 |

штрафы |

Новые коды, которые планируется ввести приказом Минфина № 36н от 06.03.2019 (документ еще не зарегистрирован Минюстом и не вступил в силу):

|

182 1 01 01015 01 0000 110 |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в федеральный бюджет |

|

182 1 01 01016 02 0000 110 |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в бюджеты субъектов РФ |

Что означают набор цифр в КБК?

При детальном рассмотрении цифр, содержащихся в КБК, можно понять какой налог 2017 году по КБК 18210101011012100110 будут уплачивать коммерческие структуры, крупные и мелкие организации.

Итак, на примере посмотрим, что означает набор цифр. Каждый код, для оплаты определённого платежа, имеет двадцать цифр. Каждая цифра отвечает сама за себя (Минфин №. 65н.) При расшифровке КБК 182 101 01 01101 2100 110 в 2017 можно будет понимать следующее:

- 182, это налоговый орган РФ. В данном случае Федеральная налоговая служба.

- 101 означает налог на прибыль.

- Если стоит 01-уплата происходит в федеральный бюджет (02 идет в региональный).

- 01101 обозначает доходы по классификации, 01 это статья, 101 подстатья дохода.

- 2100 обозначает вид платежа, если указаны эти цифры, значит нужно оплатить пени.

- Налоговый доход отражается в цифрах 110.

При детальном рассмотрении набора цифр КБК, видно, что каждая группировка отвечает за определенный контролирующий орган, означает назначении платежа

В платежных документах, отражая определённой КБК для уплаты взноса или штрафа, пени, важно правильно ввести все цифры, иначе перечисляемые деньги адресату не попадут, их придется потом разыскивать, писать письма в Казначейство

Если уплачивается налог, при несвоевременном зачислении денежных сумм, на компанию будет наложен штраф за просрочку платежа.

Используя КБК в платежных документах, налогоплательщикам нужно внимательно изучить нормативный акт, и убедится в правильности и актуальности того или иного КБК для уплаты взноса, пошлины, налога.

КБК для уплаты штрафов на земельный налог для юридических лиц

Физические лица освобождены от такой рутины. Им нужно только перевести на счет Налоговой службы Российской Федерации указанную в уведомлении сумму. Платежка приходит к человеку по почте. При перечислении денег сложных данных вводить не придется. Через расположенный в Сбербанке платежный терминал это легко делается по нанесенному на документ штрих-коду. Это относится к юридическим лицам, чьи земельные участки находятся в черте города. Есть особенности в заполнении налогового периода.

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02022 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02022 01 1000 110 |

КБК 18210102010013000110 — штрафы по НДФЛ

За неуплаченный вовремя НДФЛ на организацию может быть наложен штраф. Он составит 20% от суммы или 40%, если налоговые органы докажут сознательное уклонение от уплаты. Указав на тяжелое материальное положение или другие смягчающие обстоятельства, можно добиться уменьшения, но не отмены.

Как и в случае с пеней, КБК отличается от кода по НДФЛ 14-17 цифрами. Штраф обозначается 3000. КБК для его уплаты выглядит так: 18210102010013000110.

Если предприятие выплатило необходимую сумму, включая начисленные пени, не дожидаясь требования налоговых органов, можно рассчитывать, что никаких других санкций не последует. Но на практике при выездных проверках часто назначают еще и штрафы

Если дело рассматривает суд, он учтет наличие или отсутствие вины предпринимателя, но его тяжелого финансовое положение и другие обстоятельства редко принимаются во внимание. В Письме Министерства финансов от 04.-4.2017 указано, что при несвоевременной уплате НДФЛ срок не освобождает от ответственности. По этим причинам просрочка часто влечет за собой штраф

Для его выплаты тоже есть специальный КБК – 18210102010013000110. Как и код для пени, он отличается от обычного 14-17 знаками

По этим причинам просрочка часто влечет за собой штраф. Для его выплаты тоже есть специальный КБК – 18210102010013000110. Как и код для пени, он отличается от обычного 14-17 знаками.

Специальный код применяют с 2018 года при штрафных санкциях, связанных с процентами облигаций: 182 1 01 01090 01 3000 110.

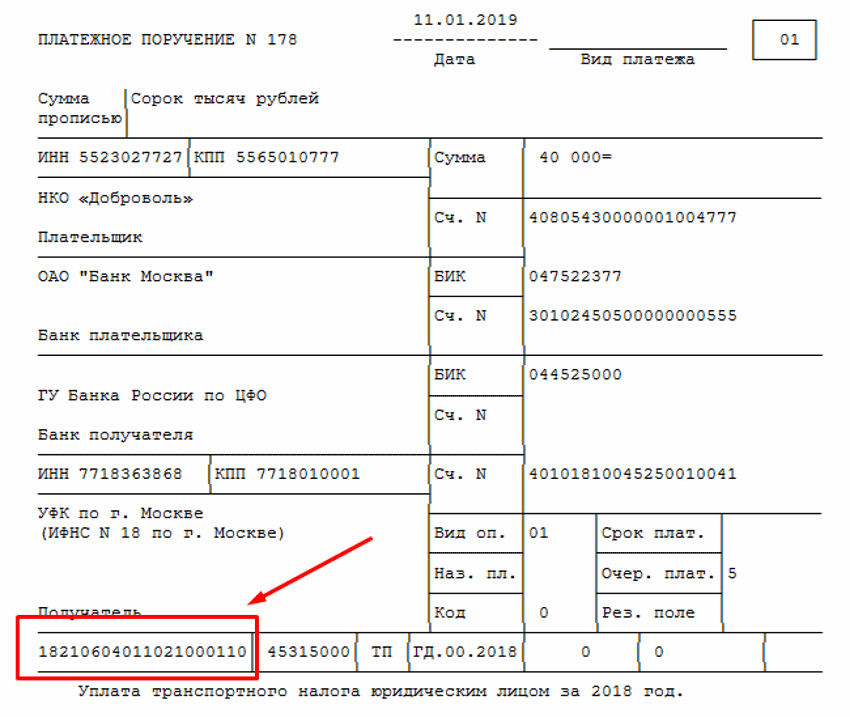

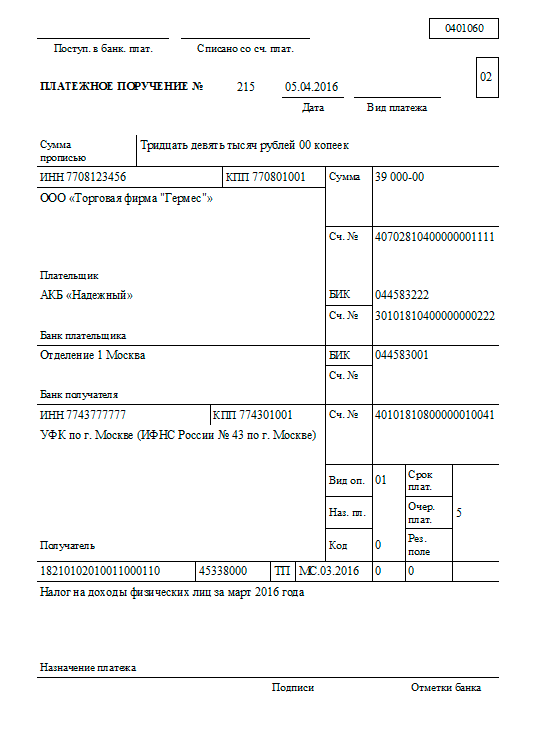

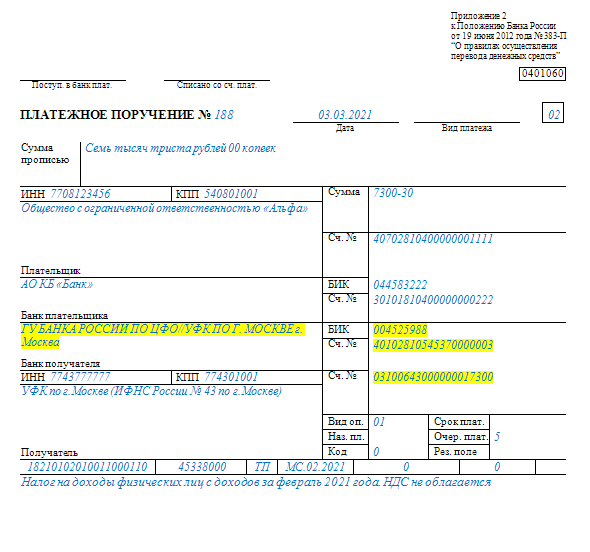

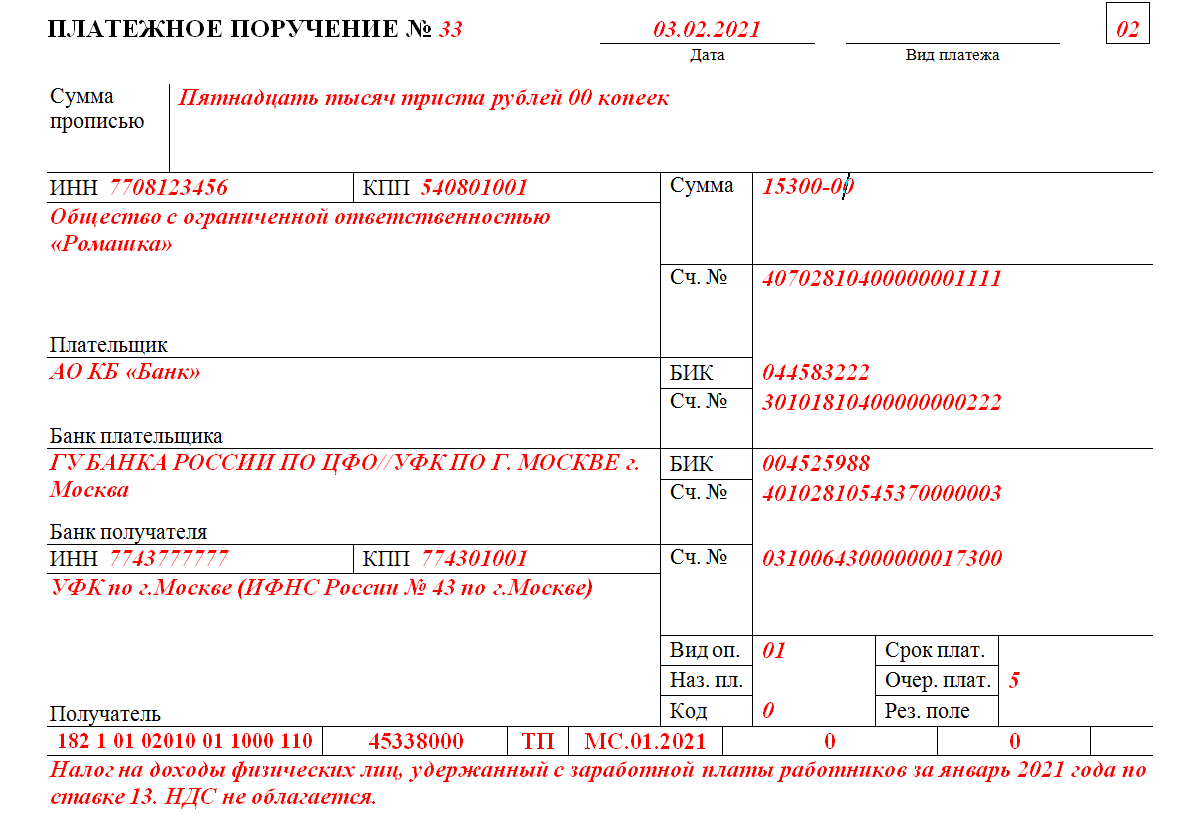

Для проведения платежей предприятия используют утвержденную форму документа – платежное поручение. Назначение платежа шифруется определенным кодом бюджетной классификации (КБК), он отражается в строке «104» документа. Какая расшифровка у КБК 18210102010011000110 в 2019 году и, какой налог платить по этому коду расскажем в статье.

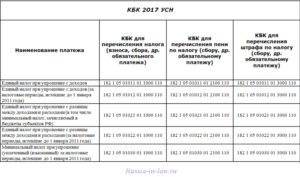

18210501021011000110 КБК по какому налогу в 2024 году | Система права

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов. 11 городского округа с внутригородским делением;. Возраст предпринимателя и род занятий значения не имеет.

| Часть кода | Что означает |

| 182 | Код администратора платежа — Федеральная налоговая служба |

| 105 | УСН |

| 0101101 | тип бюджета (федеральный), подгруппы, код, подстатья дохода |

| 1000 | налог |

| 110 | налоговые доходы |

Список КБК на 2020 год для уплаты НДФД

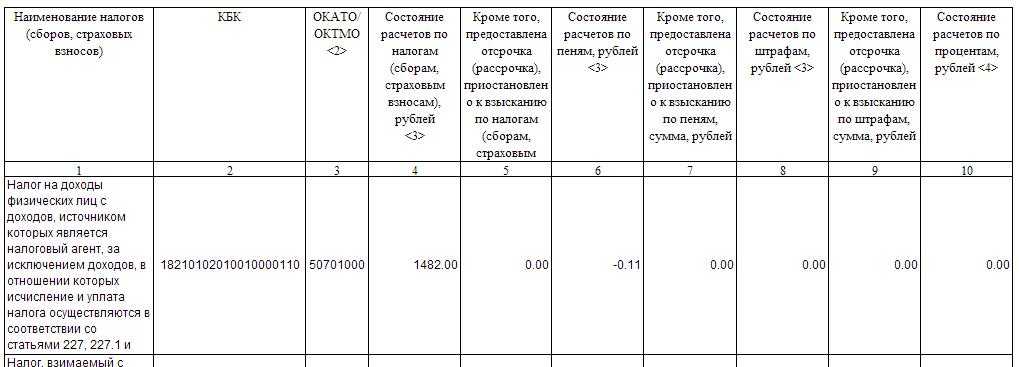

| КБК | Расшифровка |

| 182 1 01 02010 01 1000 110 | НДФЛ с доходов, источником которых является налоговый агент. Кроме доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со ст. 227, 227.1, 228 НК РФ |

| 182 1 01 02020 01 1000 110 | НДФЛ с доходов, который оплачивают физ.лица, зарегистрированные в качестве ИП, нотариусов, адвокатов и других лиц, занимающихся частной практикой в соответствии со ст. 227 НК РФ |

| 182 1 01 02040 01 1000 110 | НДФЛ в виде фиксированных авансовых платежей иностранных граждан, которые трудятся по найму на основании патента в соответствии со ст. 227.1 НК РФ |

| 182 1 01 02030 01 1000 110 | НДФЛ с доходов, полученных физическими лицами в соответствии со ст. 228 НК РФ (налоги от продажи личного имущества, доходы по договору найма и прочее) |

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

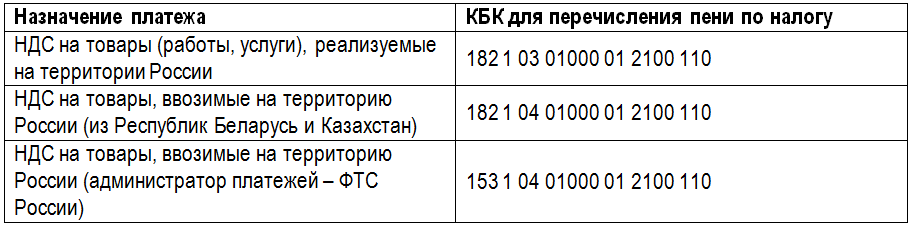

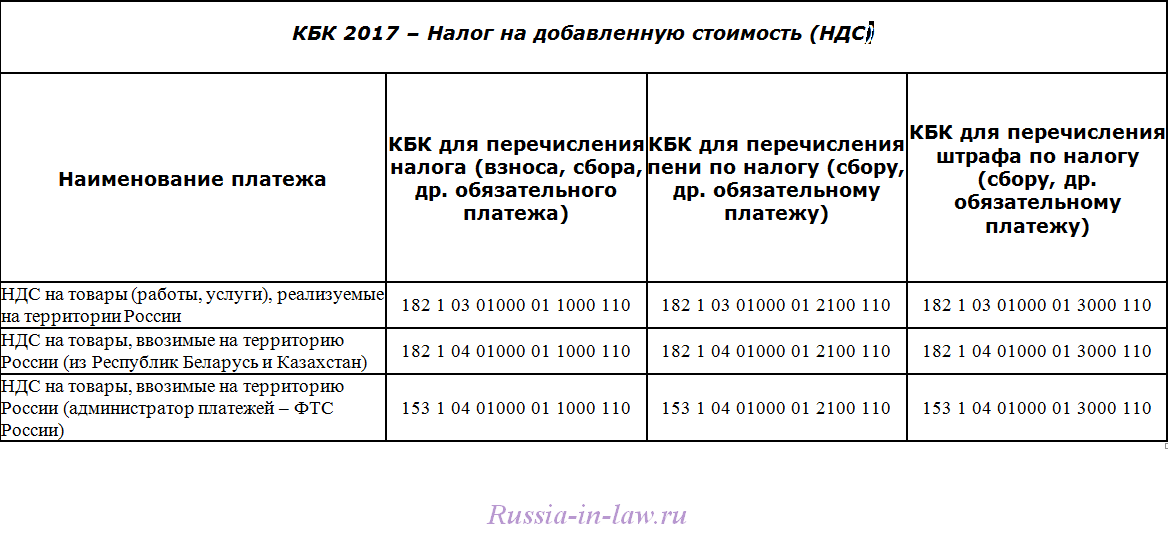

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

Пенсионные взносы ИП на доход до 300 000 руб. в 2019 году (расшифровка КБК 18210202140061100160, 18210202140061110160)

ИП платят в ПФР за себя два вида взносов: фиксированные, которые не зависят от дохода в пределах его годовой величины не более 300 000 руб., а также те, что привязаны к доходу, превышающему 300 000 руб. в год.

С 2017 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

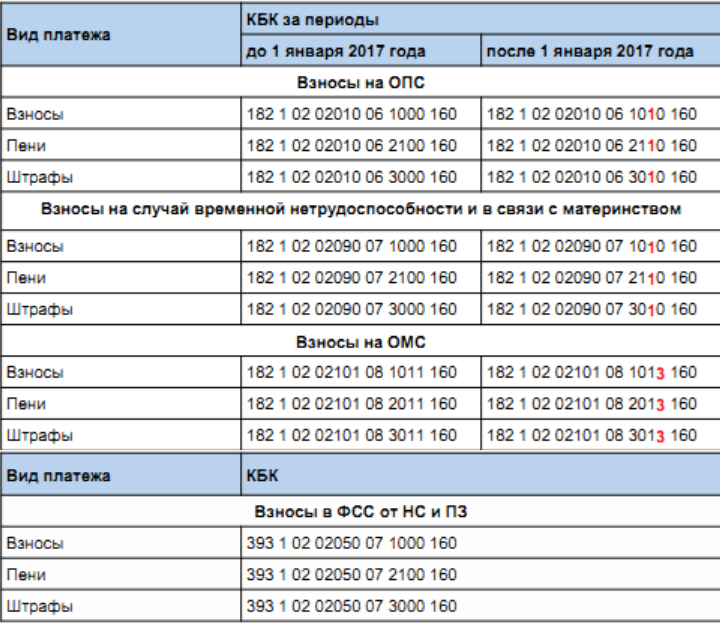

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2017 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2017 установлен КБК 18210202140061100160, а для платежей за периоды с 01.01.2017 — КБК 18210202140061110160.

Аналогичным образом разделены и КБК, относящиеся к пеням и штрафам. За периоды до 01.01.2017 пени нужно платить с применением КБК 18210202140062100160, а штрафы — с использованием кода 18210202140063000160. Для периодов с 01.01.2017 при уплате пеней указывается код 18210202140062110160, а при погашении штрафа — 18210202140063010160.

Как рассчитывается налог по УСН

Коммерсанту, работающему по УСН, приходится ежеквартально рассчитывать налог, который подлежит уплате в ФНС. Как рассчитать налог, и узнать сумму, подлежащую уплате? Для это нужно произвести несколько действий:

- Производится расчет налоговой базы.

- Определяется размер авансового платежа.

- Рассчитывается сумма налога к уплате.

Чтобы производить расчет, нужно знать значение налоговой базы, определить её не составит труда. К примеру, за квартал ИП Сологуб заработал 100 000 рублей, значит налог по УСН 6% будет такой:

100 000 * 6% =6 000 рублей.

УСН 6% за год считается так: (авансовый платеж за 1 кв.) + (авансовый платеж за 2 кв.) + (авансовый платеж за 3 кв.) + (авансовый платеж за 4 кв.).

Зная свой налог, можно приступать к заполнению налоговой декларации и затем уже уплачивать налог. Очень часто коммерсанты встречаются с тем, что в платежные документы уже внесены все реквизиты.

С одной стороны, это упрощает процедуру заполнения платежки, и не возникнет ошибки при указании КБК, но с другой стороны коммерсанту хочется знать по какому налогу, в 2017 году, по КБК 18210501011011000110 он платит.

Это нормальное желание, чтобы узнать какой это налог, можно разобраться в структуре КБК, и цифры откроют многое. К примеру цифры 182, указывают орган куда отправляются деньги.

Нужно еще помнить, что законодательство в стране очень часто претерпевает различные изменения. Это связано как с экономической ситуацией, так и с ужесточением контроля за налогоплательщиками. Поэтому обязательно, когда приходит время платить налоги стоит проверить актуальность того или иного классифицирующего кода.

Не стоит забывать, что сумму УСН можно уменьшить. Об этом читайте в данной статье.

По каждой из категорий существует внутреннее деление на налоговые обязательства, пени и штрафные суммы.

Первые 13 символов кода идентичны по всем целевым платежам в рамках упрощенного режима с доходным признаком:

Шифр 182 1 05 01011 01 0000 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Так, в зависимости от назначения перечисляемых средств, в платежке может быть указан один из следующих шифров:

Если при заполнении платежной формы была допущена опечатка в классификационном шифре, банк может выявить это при предварительной проверке. При проведении платежа по неправильно указанному КБК последствия могут быть такими:

- сумма перечисления будет отнесена в категорию невыясненных платежей, что чревато просрочкой уплаты;

- налоговые обязательства по УСН останутся непогашенными, а средства зачислятся на счет расчетов по другому виду налога.

В первом случае придется уточнять платеж, а в последнем – потребуется время для подготовки акта сверки с ИФНС, оформления писем для возврата излишне оплаченных сумм или их переноса их на другой налог. При этом сотрудники ФНС делают пересчет пеней, исчисленных по налогу с момента фактического перечисления налога до дня принятия решения об уточнении платежа (п. 7 ст. 45 НК РФ).

КБК земельный налог 2015 год

Коды бюджетной классификации по земельному налогу за 2015 год так же претерпели изменения:

- – 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- – 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- – 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- – 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- – 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- – 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- – 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- – 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- – 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- – 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- – 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- – 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- – 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- – 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- – 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- – 18210606022041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- – 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- – 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- – 18210606023051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- – 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- – 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- – 18210606023101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- – 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- – 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

КБК ИФНС на 2015 год

ФНС выделила основные КБК, которые нужно указывать при уплате налогов в период 2013 года:

- – 18210101011011000110 – налог на прибыль, который будет зачислен в федеральный бюджет;

- – 18210101012021000110 – налог на прибыль, который будет зачислен в бюджеты субъектов;

- – 18210301000011000110 – НДС с товаров и услуг, реализуемых на территории страны;

- – 18210401000011000110 – НДС с товаров и услуг, которые ввозятся из других стран;

- – 18210102010011000110 – НДФЛ по доходам от налогового агента;

- – 18210602010021000110 – налог с имущества;

- – 18210604011021000110 – налог с транспортных средств;

- – 18210501011011000110 – налог при УСН «доходы»;

- – 18210501021011000110 – налог при УСН «доходы, уменьшенные на расходы»;

- – 18210502010021000110 – ЕНВД.

Не только опытные, а и начинающие бухгалтеры знают о том, что каждый календарный год приносит изменения в сфере учета и налогообложения. Поэтому нужно быть всегда в курсе дел. Приведенная выше информация по новым кодам бюджетной классификации будет не просто полезной, она станет настоящей шпаргалкой, облегчающей процесс работы. Ведь в силу вступили новые КБК на 2015 госпошлина, ндс, омс, есн по которым нужно учитывать по-новому.

Мы понимаем, что для создания успешного бизнеса: “Адвокатское агентство» необходимо иметь специальное образование и опыт

Но возможно вас заинтересует руководство:

Создать успешный бизнес – это важно, но не менее важно и достижение успеха в личной жизни: