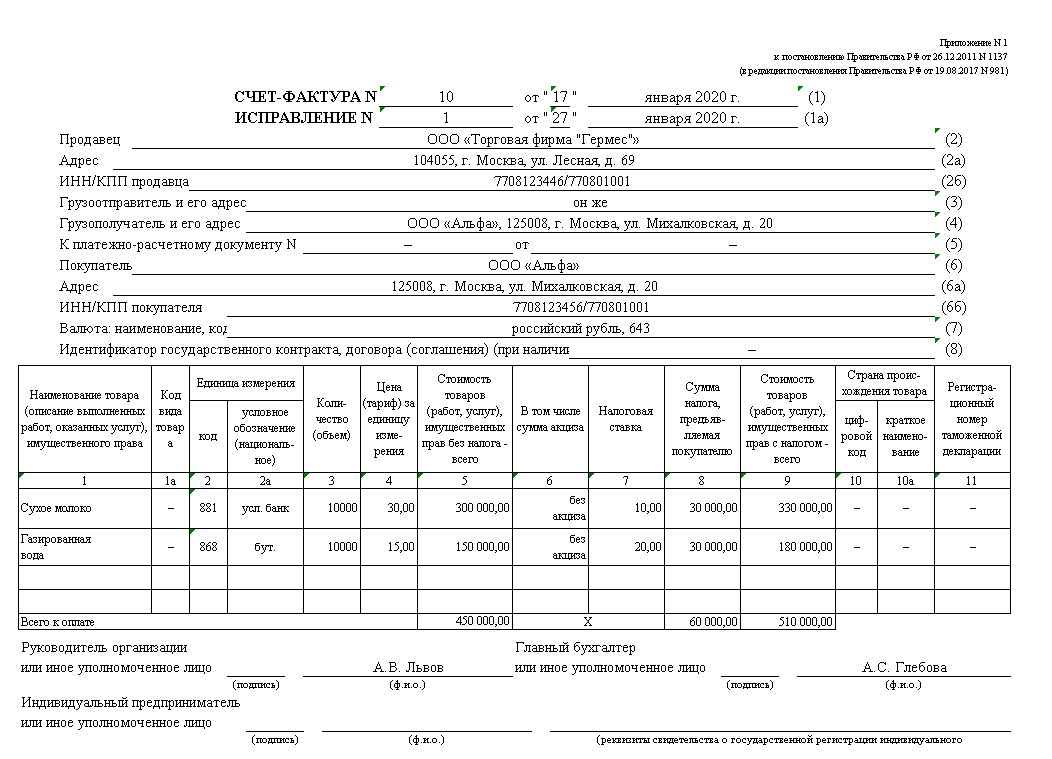

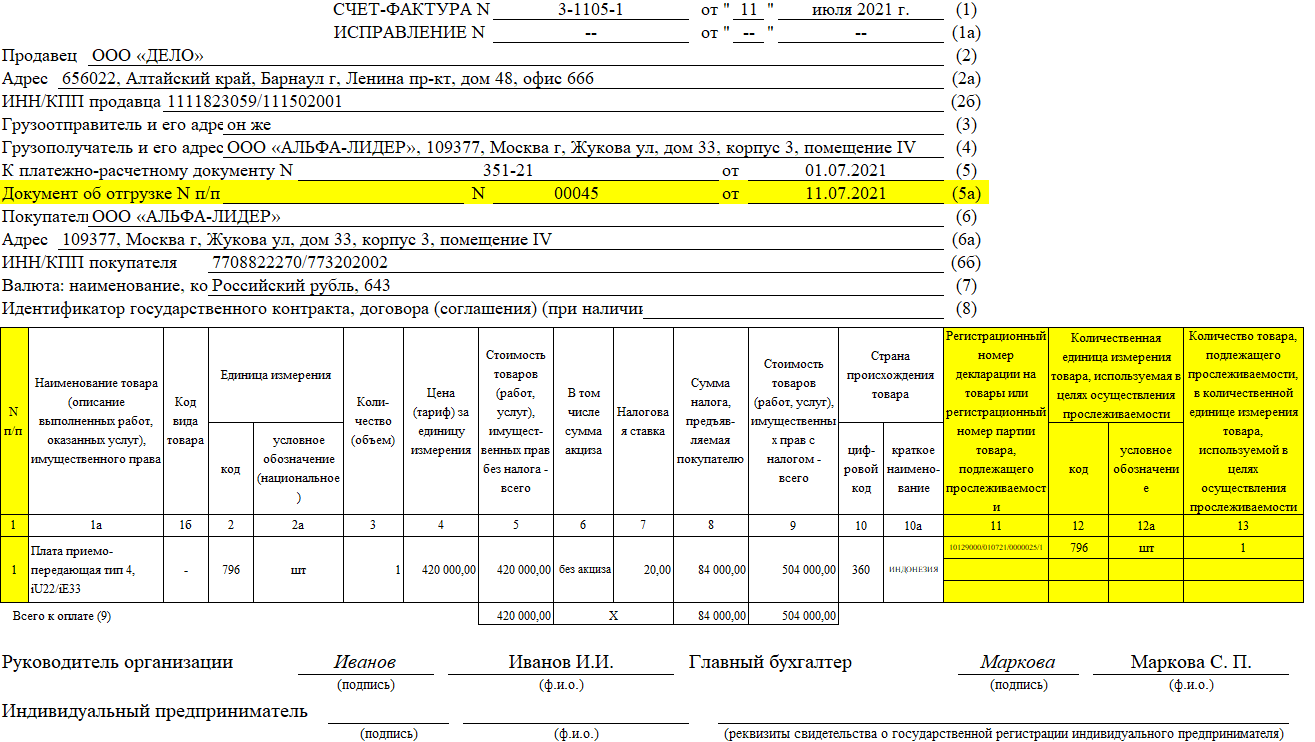

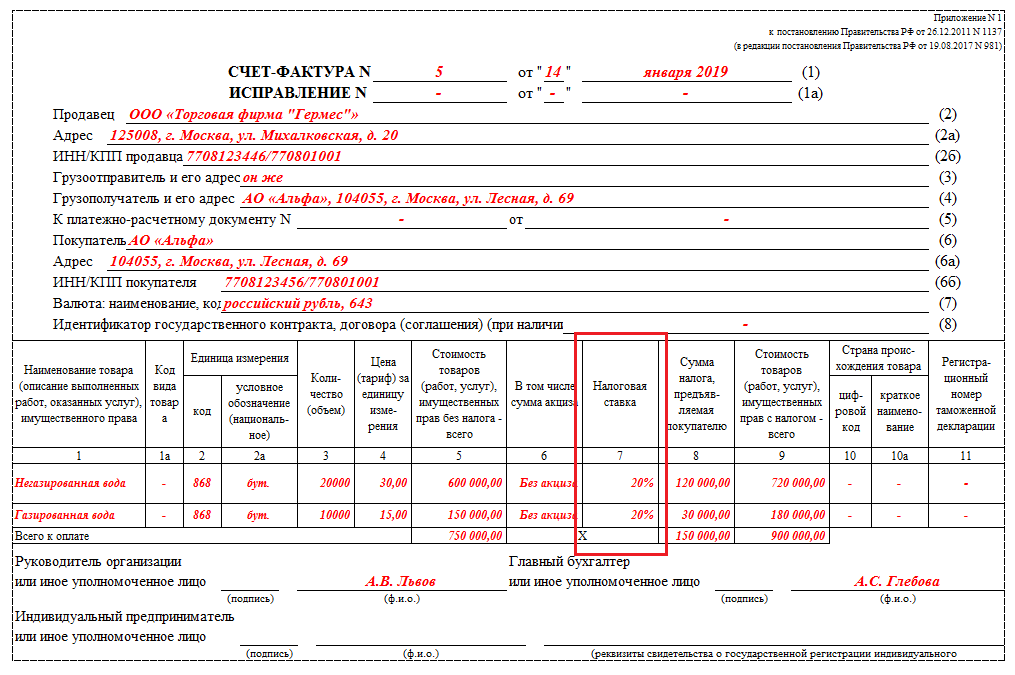

Что изменилось в обычном счёте-фактуре

В верхней части счёта-фактуры появилась строка 5а «Документ об отгрузке». В ней указывают реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а необходимо перечислить все их реквизиты через точку с запятой.

Табличную часть счёта-фактуры расширили. Количество граф увеличилось с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС — в графе 1б.

Графу 11 переименовали. Она теперь подходит и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов в отношении:

-

прослеживаемых товаров — РНПТ;

-

остальной продукции — регистрационный номер декларации на товары.

Кроме того, добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество товара, в отношении которого составлен счёт-фактура. Количество подсчитывают в тех же единицах измерения, которые указаны в графах 12 и 12а.

Одинаковые прослеживаемые товары отражаются в одной строке счёта-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Если покупатель перечисляет аванс, продавец выставляет ему счёт-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету.

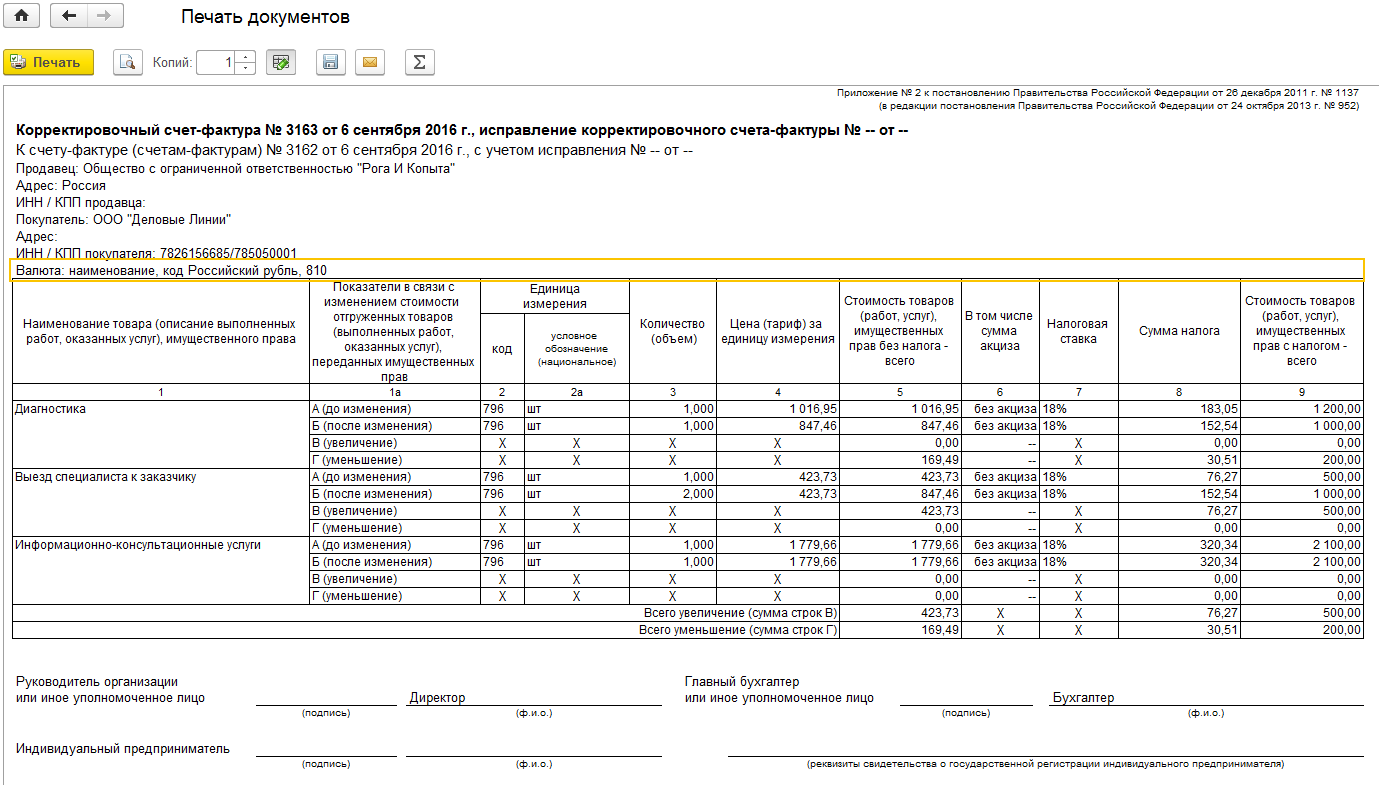

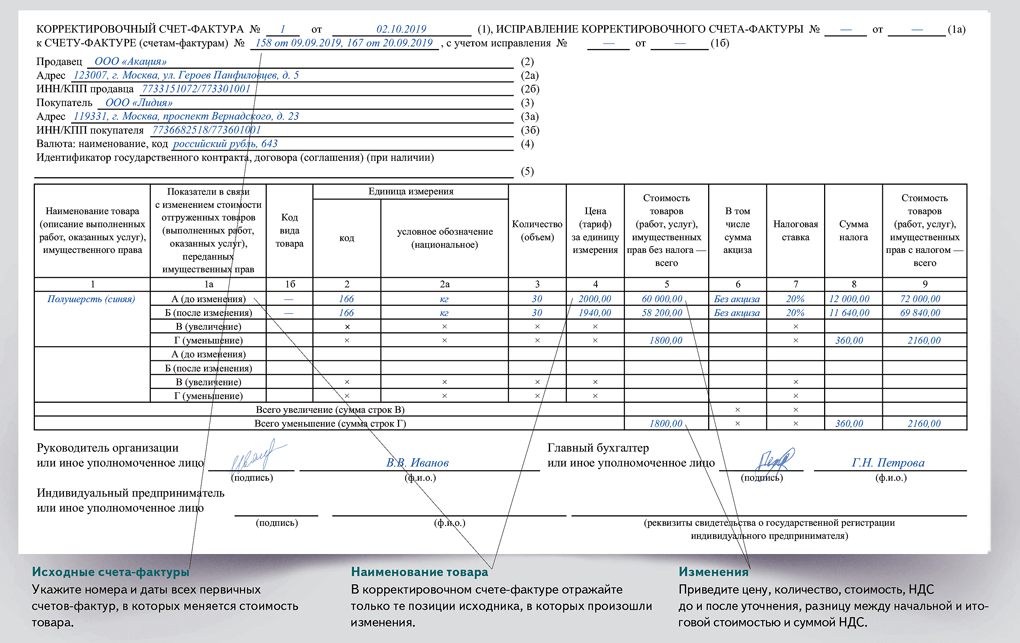

Что представляет собой корректировочный счет-фактура

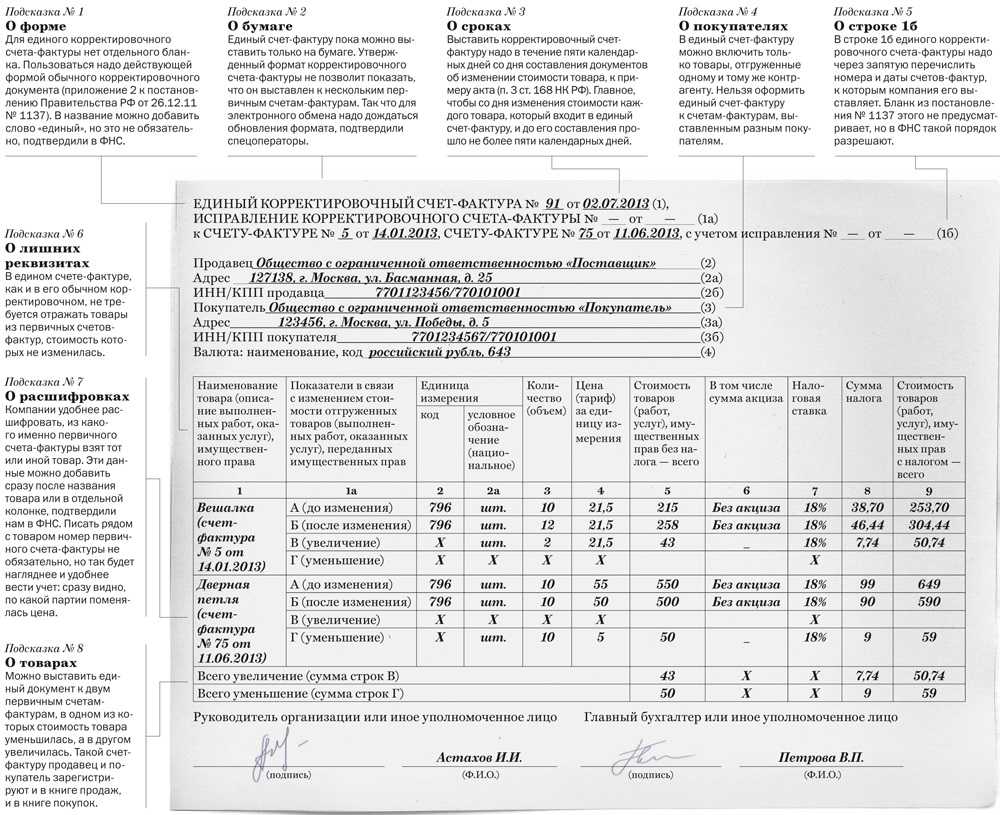

Корректировочный счет-фактура — это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения

():

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

![]() стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с

форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ

не внесены.

Условия для формирования счёта-фактуры

Понять, что такое корректировочный счёт-фактура, можно заглянув в Налогового Кодекса РФ. В ней говорится, что такой документ используется для внесения изменений в стоимость реализованного товара или услуги. Чтобы воспользоваться корректирующей счёт-фактурой, необходимо соблюдение двух условий:

- факт изменения стоимости услуг или товаров в договоре;

- согласие другой стороны сделки с подобным изменением.

Существенным условием применения корректировочной счёт-фактуры считается естественность изменений. Это может быть, например:

- повышение арендной платы;

- изменение количества отгруженного или полученного товара;

- рост или снижение стоимости из-за изменившейся экономической ситуации.

Речь идёт не об ошибках, которые были обнаружены в документах реализации — для этого применяется исправительная счёт-фактура. Использовать в таких целях корректировочный счёт-фактуру нельзя.

Корректировки необходимы для отражения в документации фактических изменений в сделке, а не исправление единичных ошибок, допущенных при их выставлении.

Другим существенным условием применения корректировочной счёт-фактуры считается добровольность изменений. Менять стоимость товаров или услуг в одностороннем порядке не допускается. Основой для изменения цены могут быть:

- дополнительное соглашение к договору, в котором указываются условия изменения стоимости, дата начала действия и новая цена;

- сам договор, если в нём прописаны условия и порядок изменения стоимости.

Без подписания вышеуказанных документов односторонняя корректировка счетов-фактур недопустима и будет считаться нарушением действующего законодательства.

Когда не нужен

КСФ составлять не нужно в следующих ситуациях:

- Поставщик предложил покупателю премию за большой заказ. К примеру, постоянный заказчик оформил заказ на 500 литров молока. По договору в этом случае ферма обязана предоставить оптовому покупателю премию, которая никак не повлияет ни на расчет НДС, ни на цену товаров. Оговоренная сумма, как правило, перечисляется на р/с покупателя.

- Если обнаружен ошибочный адрес или наименование и можно оформить исправленный счет.

Изменения счета

Корректировку делают в том случае, если уточнения требует стоимость или количество товара. А исправления можно внести, если допущена ошибка в данных, не влияющих на цену и размер НДС.

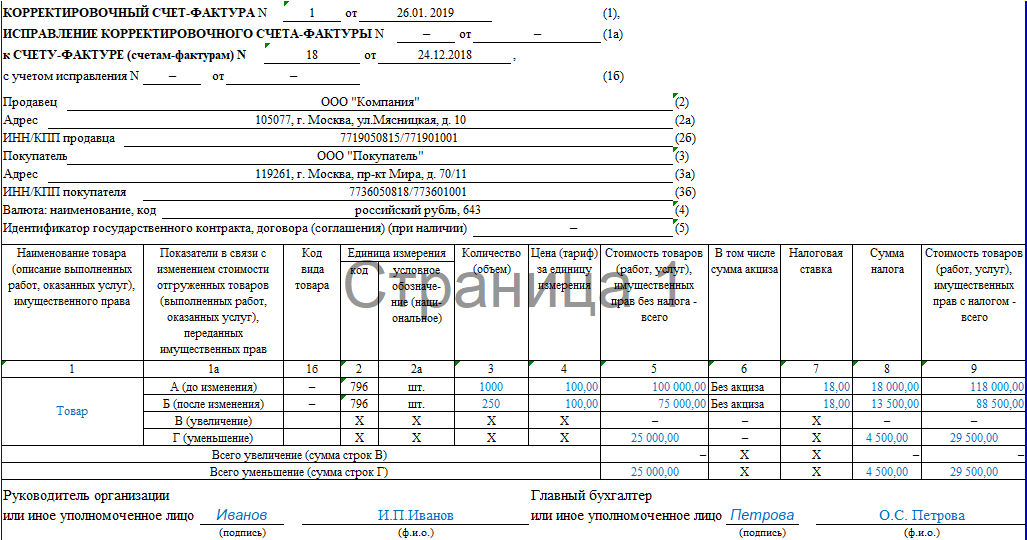

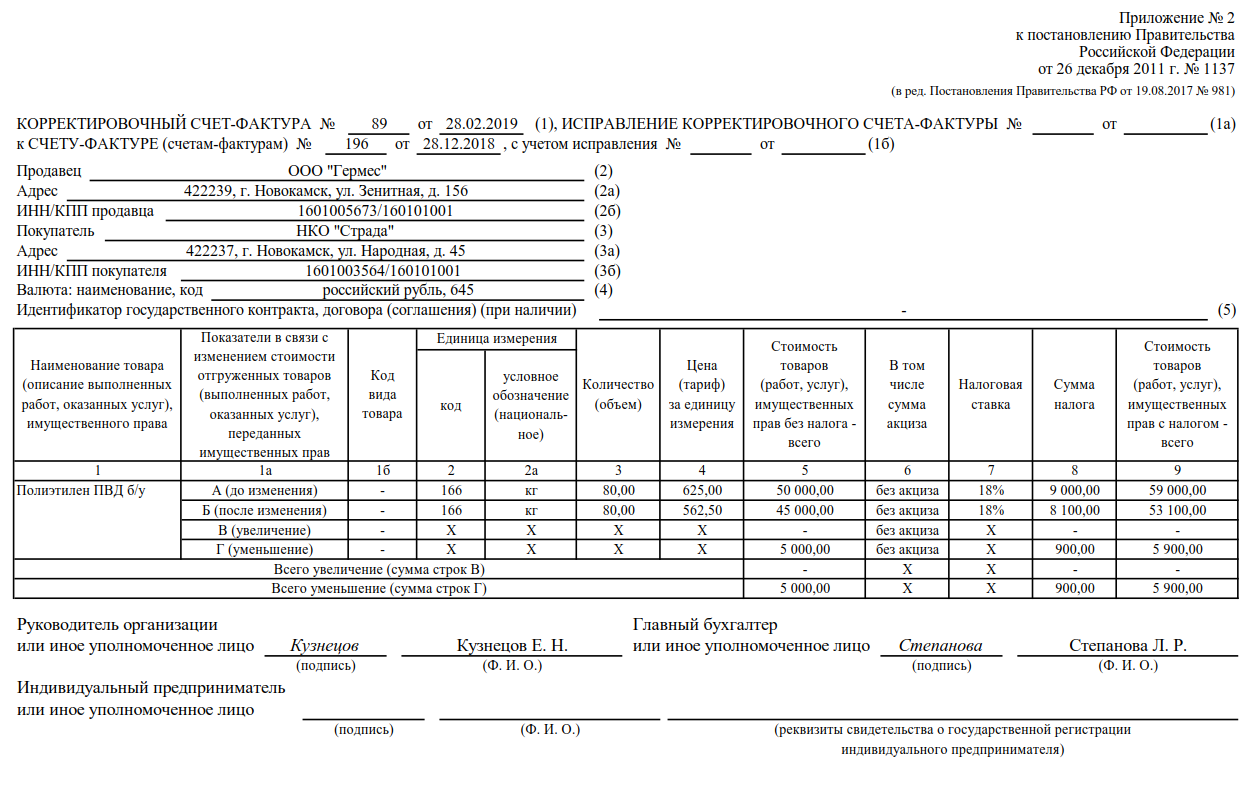

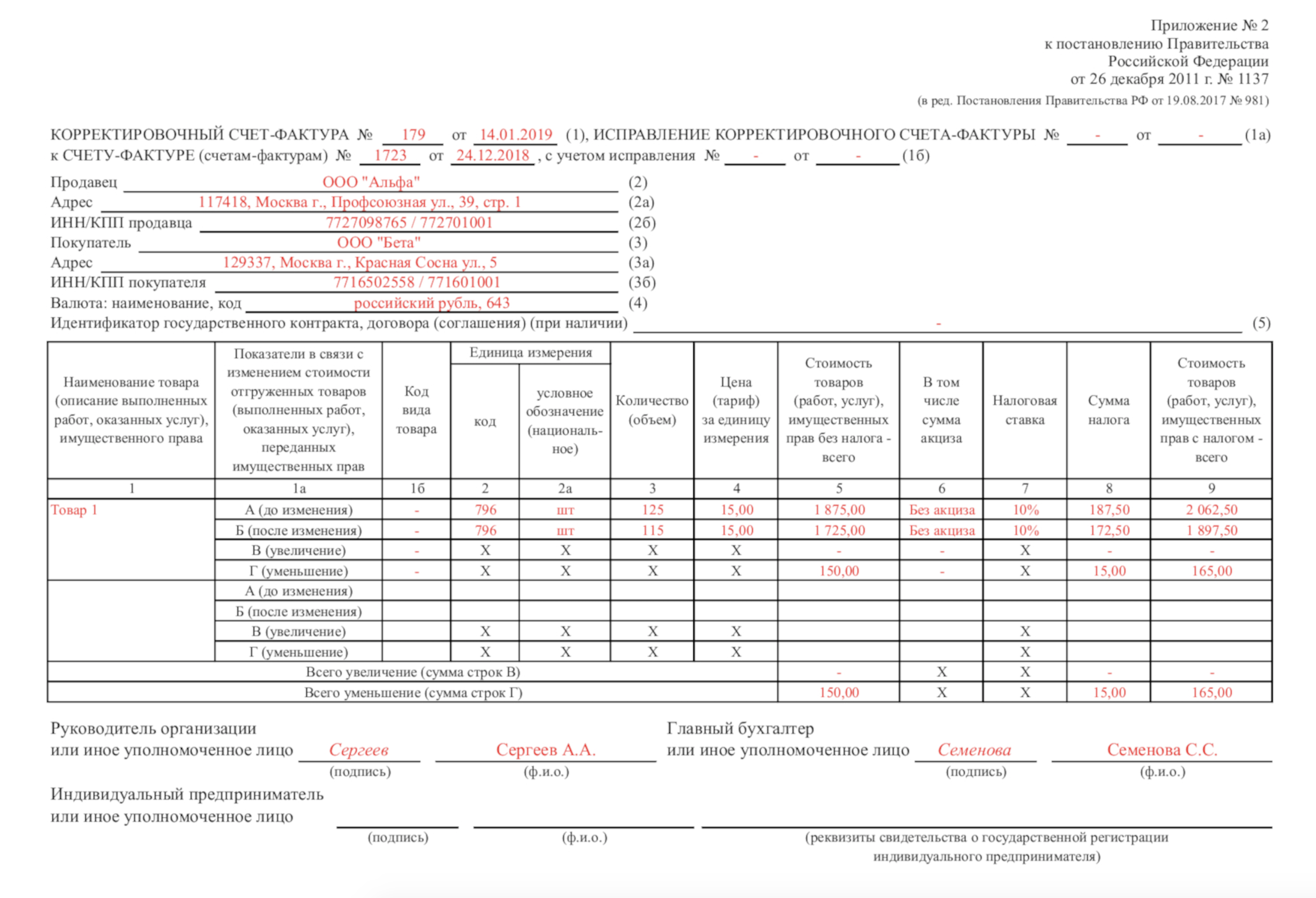

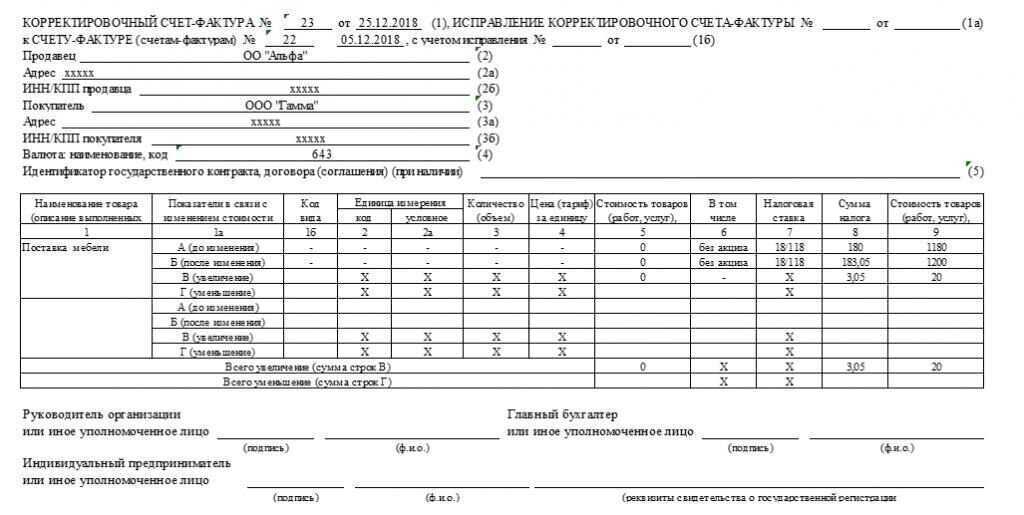

Как отразить корректировочный счёт-фактуру на уменьшение?

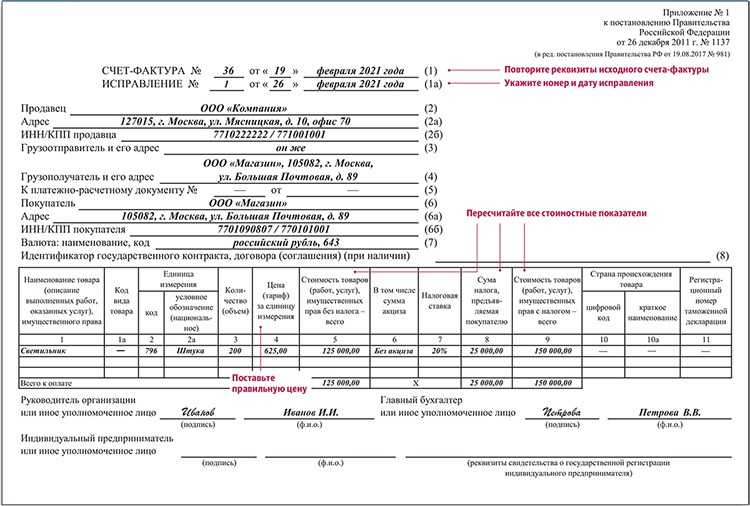

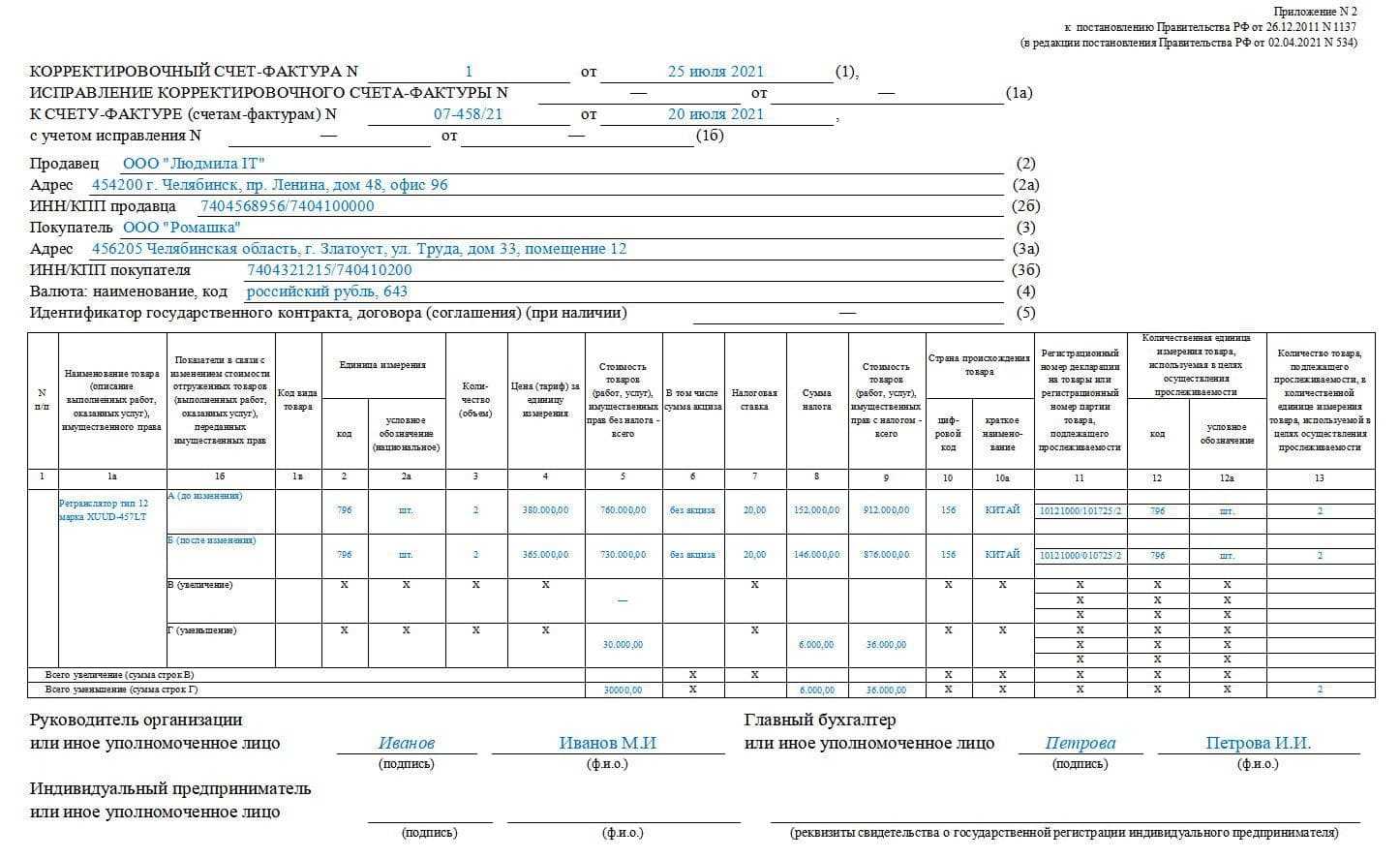

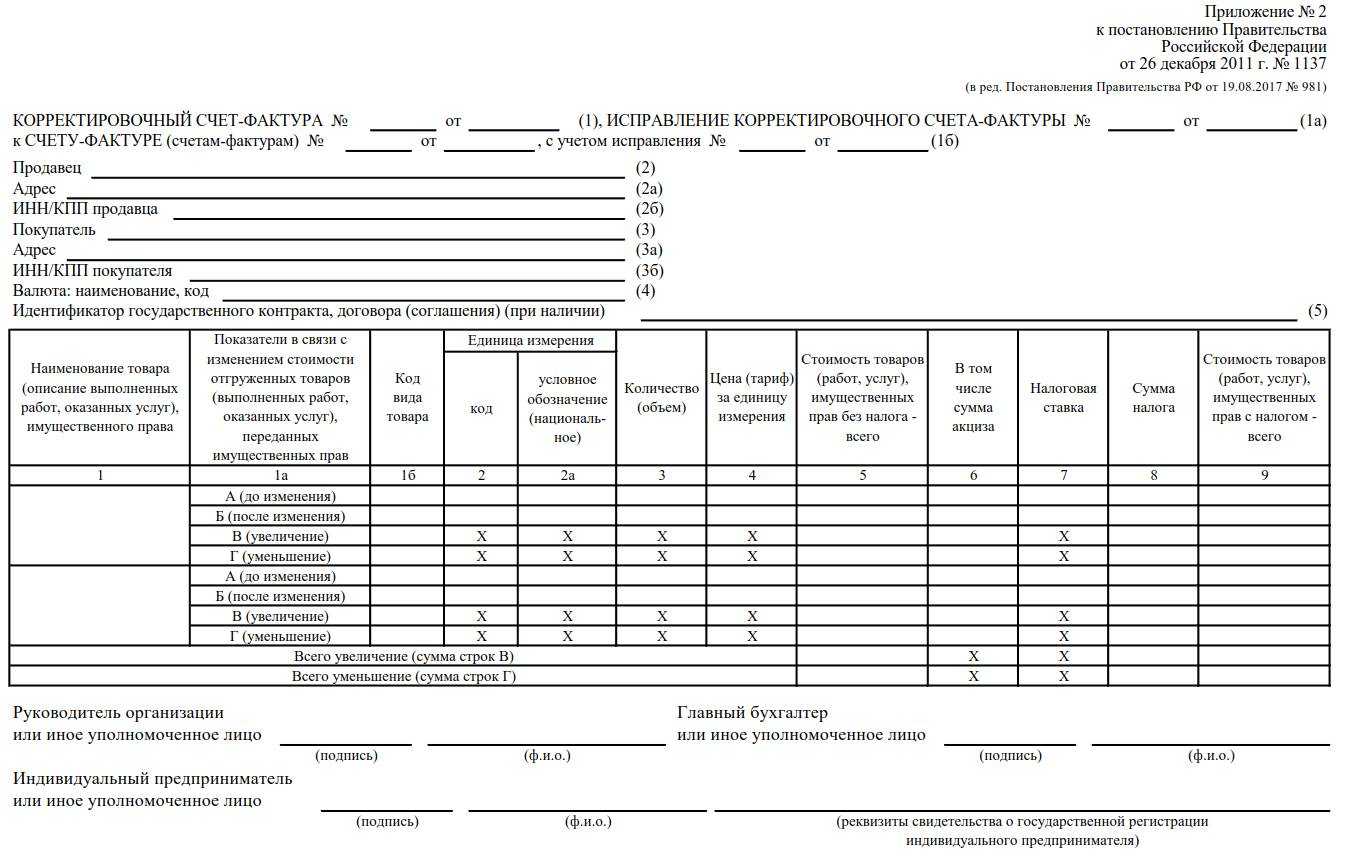

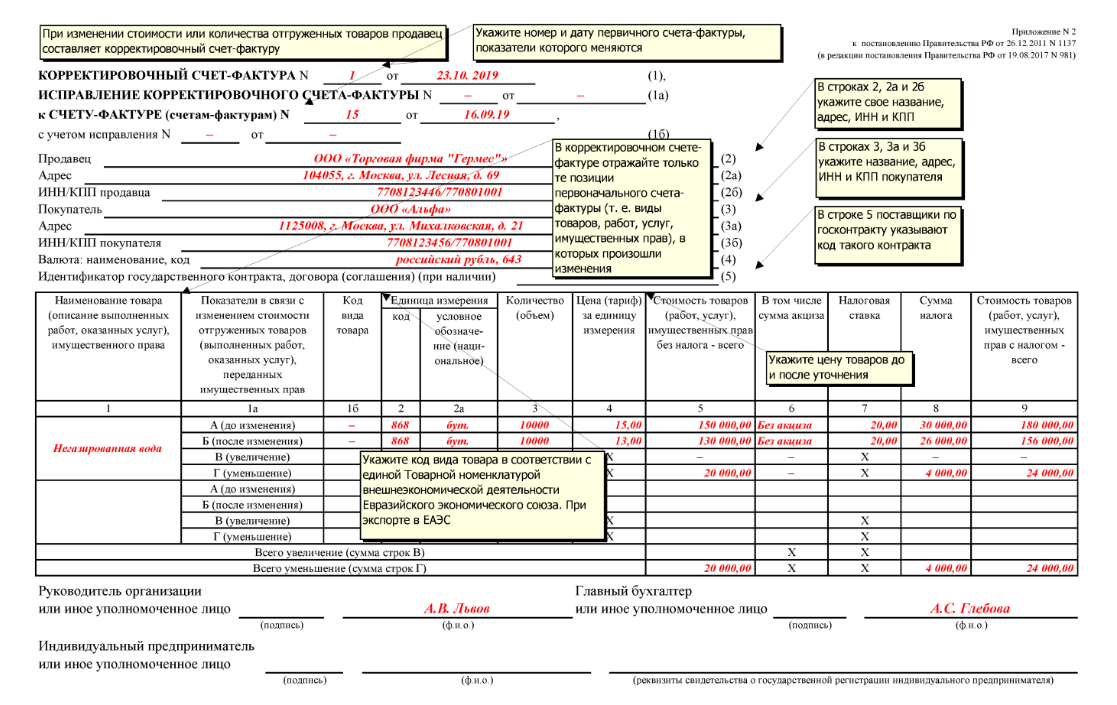

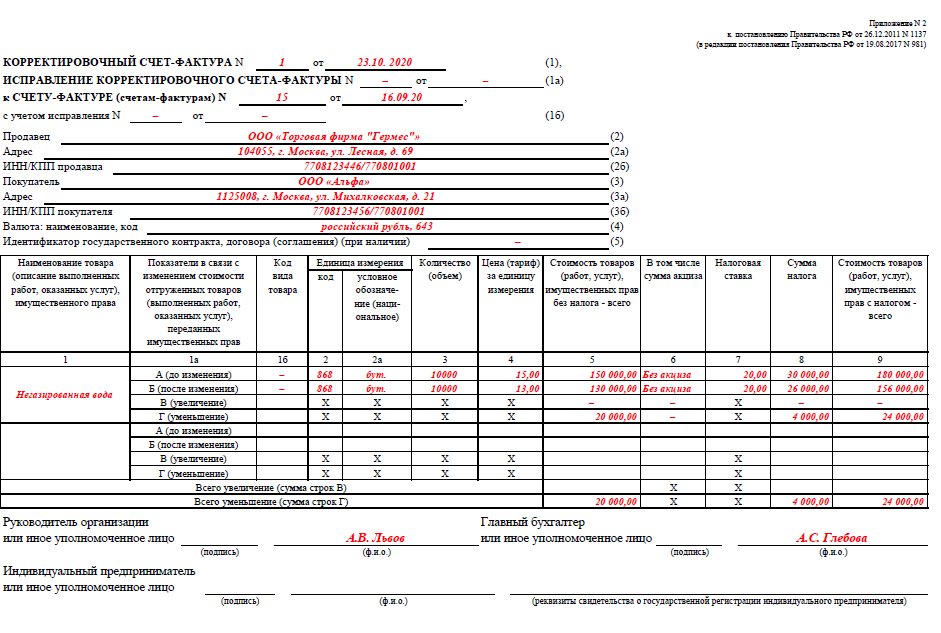

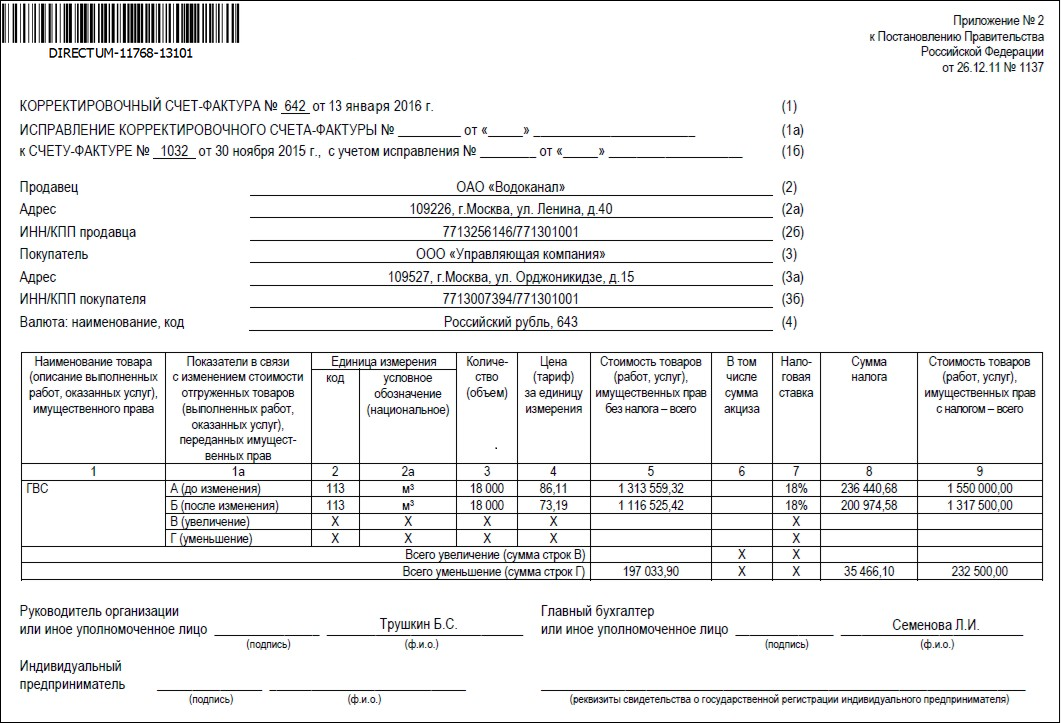

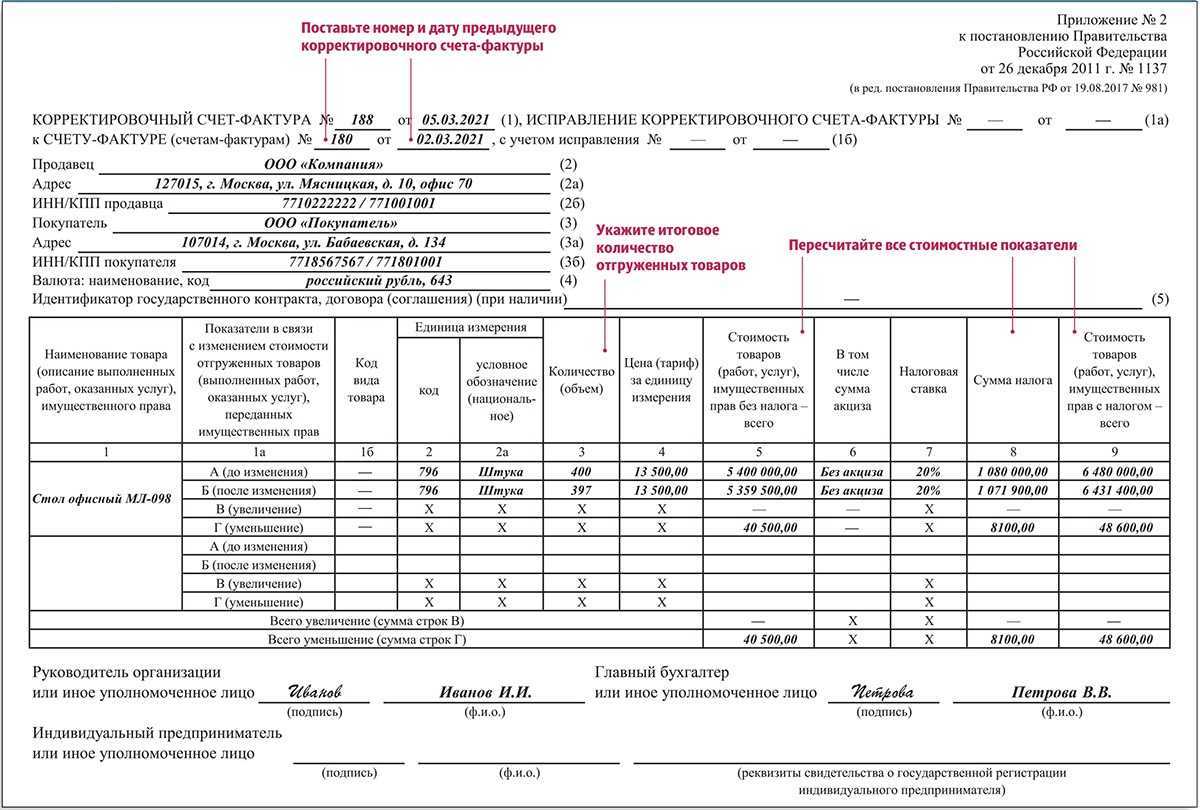

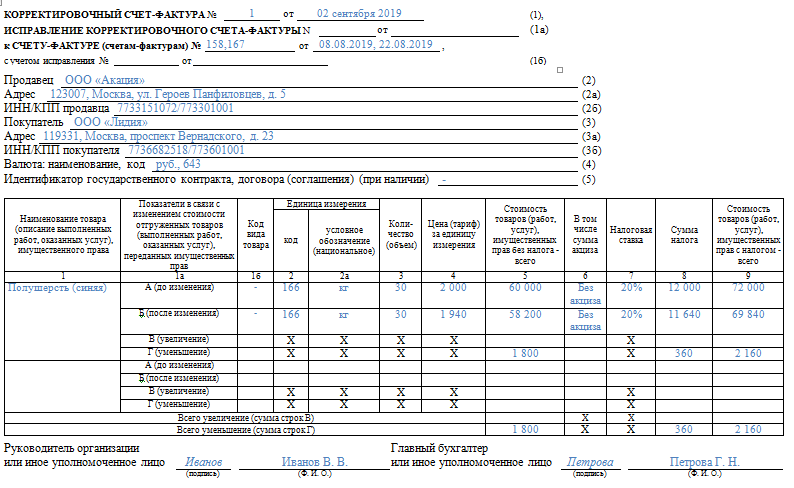

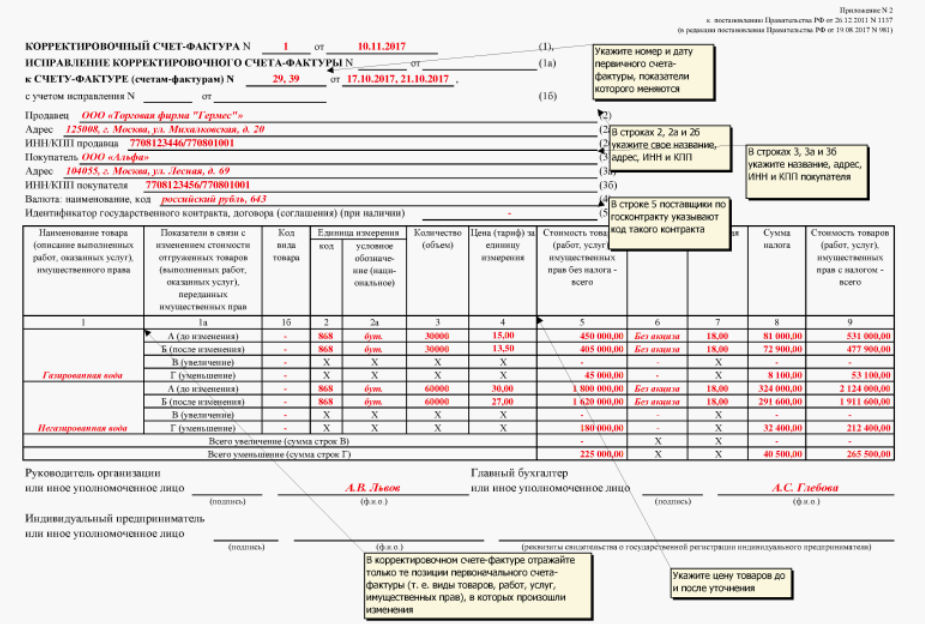

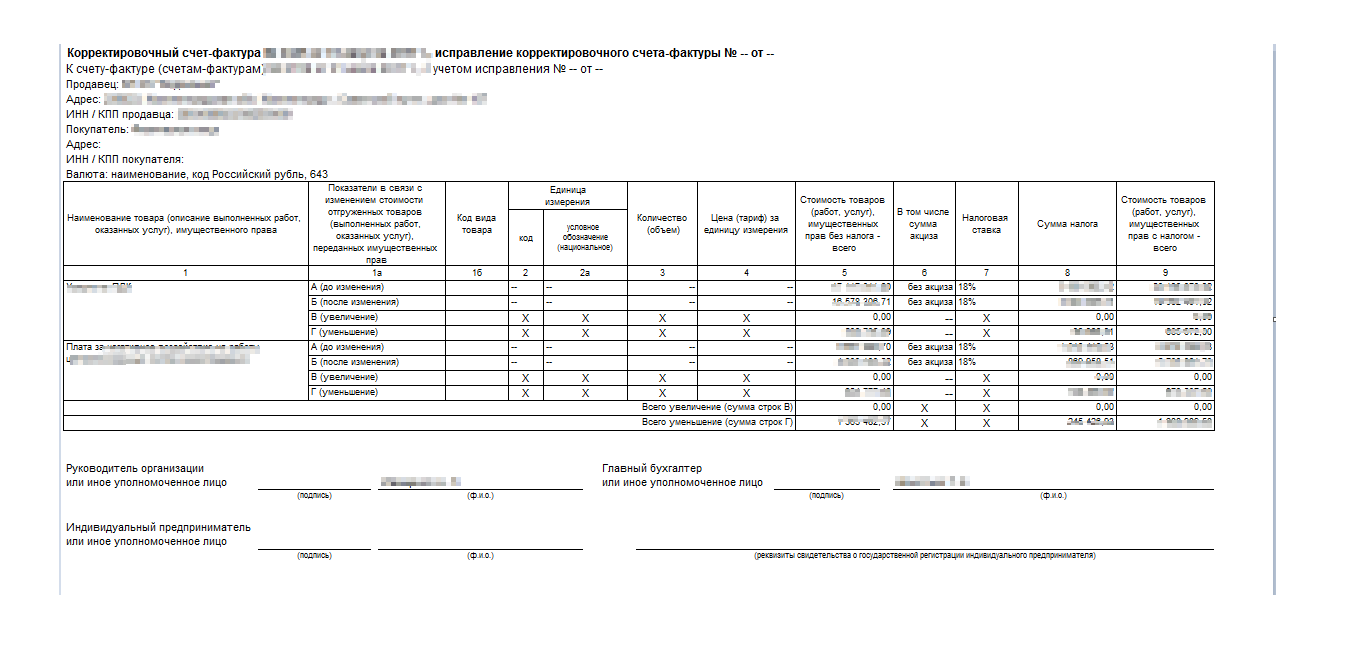

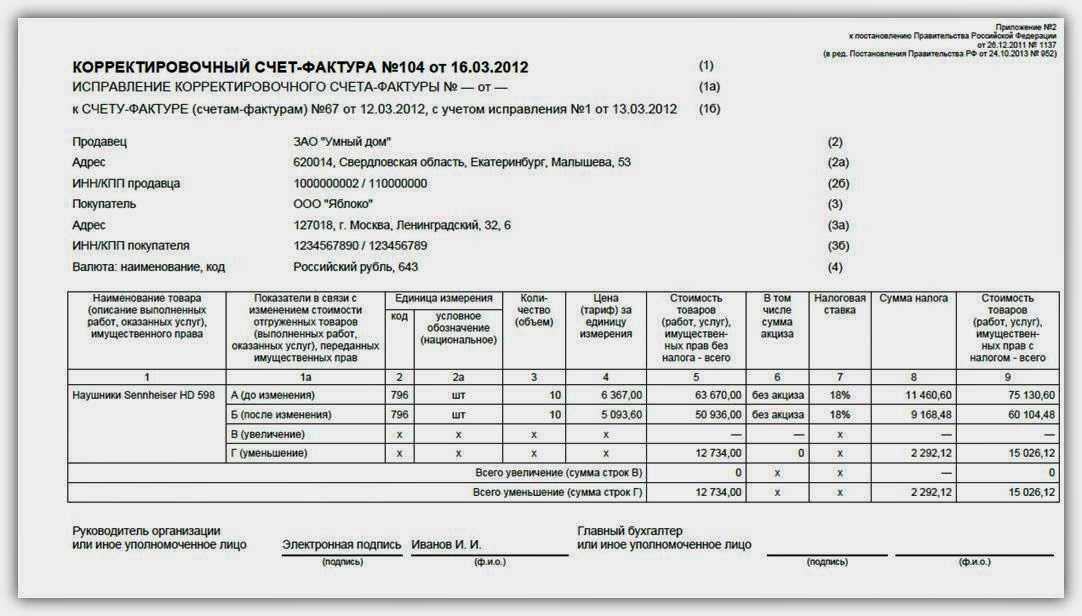

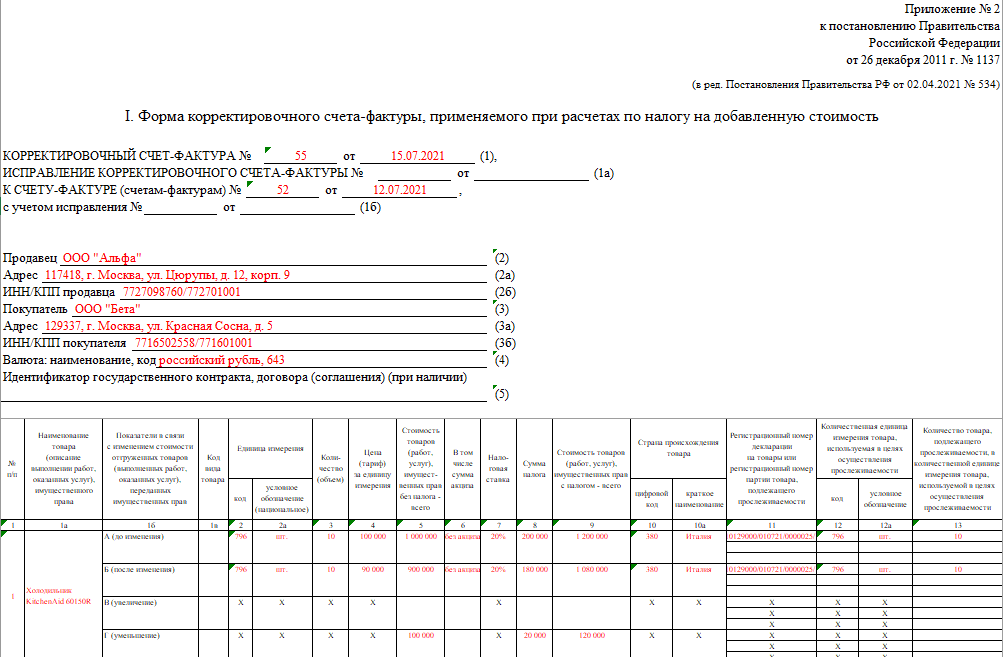

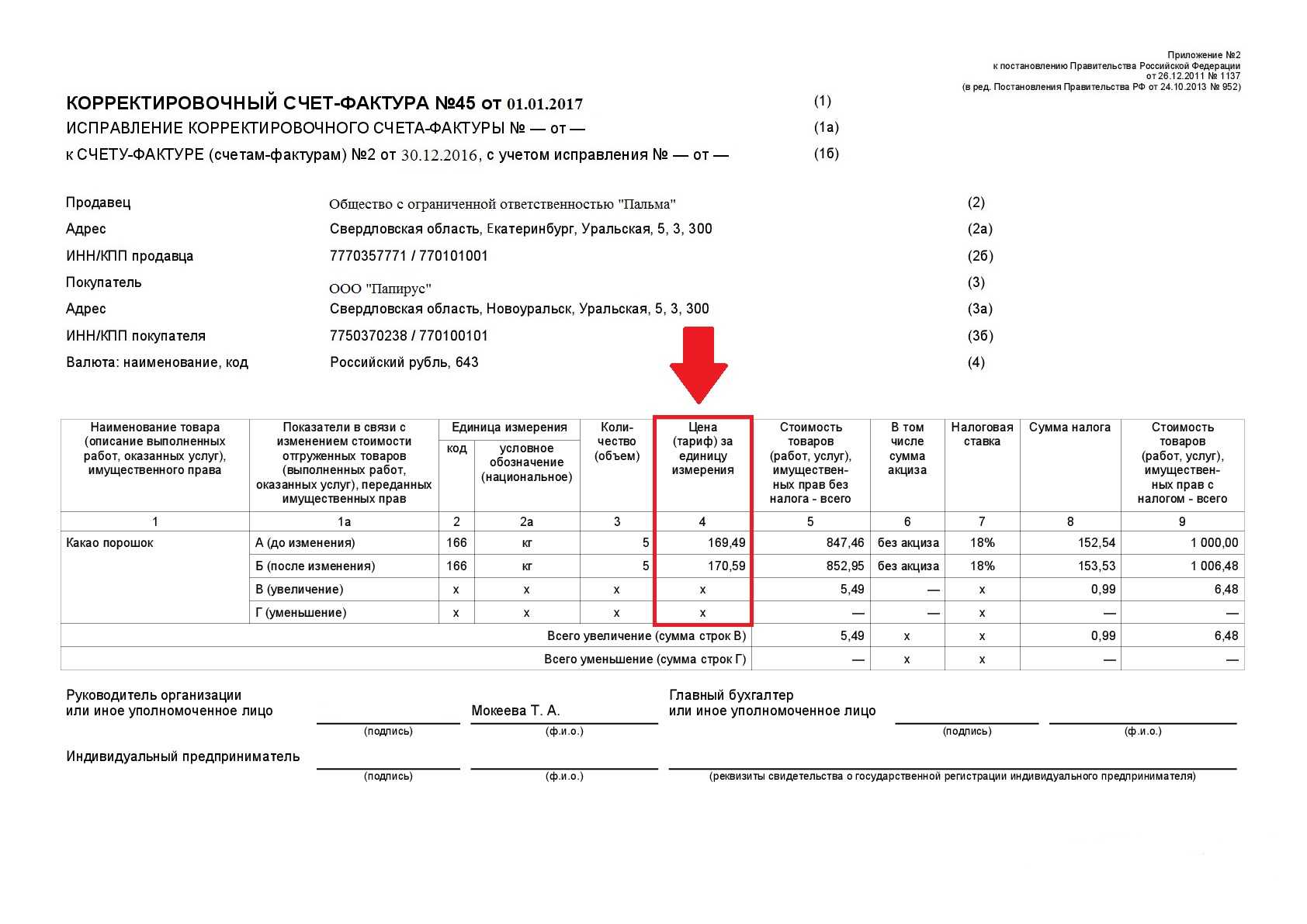

Форма корректировочного счёта-фактуры утверждена Постановлением Правительства РФ от 26 декабря 2011 г. «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Согласно в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

1) наименование «корректировочный счет-фактура», порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости;

3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога;

![]() стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости.

Читайте так же ⇒ \»Счет-фактура на аванс: когда выписывается в 2024 году\»

Как написать слово правильно: «корректировка» или «коректировка»?

Как написать слово правильно: «непременный» или «не пременный»?

непременный не пременный непременый или…

Как пишется: «нечаянно» или «не чаянно»?

нечаянно или не чаянно Слово «нечаянно» всегда пишется слитно. Слово «нечаянно»…

Как написать слово правильно: «шампунь», «шампун» или «шомпунь»?

шампунь шампун или шомпунь Правила В слове «шампунь» пишут…

Как писать слово правильно: «фаянс», «фоянс» или «фаянз»?

фаянс фоянс или фаянз Правила В слове «фаянс» пишут букву «а» в…

Как написать правильно слово: «по видимому» или «по-видимому»?

по видимому или по-видимому Слова, которые имеют два варианта…

Как пишут слово правильно: «дебил» или «дибил»?

дебил или дибил Правила В слове «дебил» пишут букву «е» в корне. У слова…

Как написать слово правильно: «лаконизм», «лаканизм» или «локонизм»?

лаконизм лаканизм или локонизм Правила Безударные…

Как написать правильно: «Юличка» или «Юлечка»?

Юличка или Юлечка Уменьшительно-ласкательные формы имен широко употребляются в…

Как правильно пишут слово: «троллейбус» или «тролейбус»?

троллейбус или тролейбус Правила В слове «троллейбус» пишут две…

Как пишут слово правильно: «процедура» или «процидура»?

процедура или процидура Правила Слово «процедура» нужно писать с…

Как писать правильно: «придем» или «прийдем»?

придем или прийдем Глагол «идти» в речи используется часто. Да и написание с…

Как пишется «недавно» или «не давно»?

не давно или недавно Наречие «недавно» пишется слитно с приставкой «не». Слово…

Бухучет при получении корректировочного счета-фактуры

Продавец, увеличивающий цену уже проданных товаров, отражает у себя дополнительную выручку и доначисленный НДС:

| Операция | Дебет | Кредит |

| увеличена стоимость реализованных ТМЦ (продукции) | 62 | 90 субсчет Выручка |

| доначислен НДС | 90 субсчет НДС | 68 субсчет Расчеты по НДС |

| списана стоимость реализованных товаров (при изменении количества товара) | 90 субсчет Себестоимость продаж | 41 |

Покупатель, получивший корректировочный счет-фактуру на увеличение цены и количества отражает проводками, как и при оприходовании:

| Операция | Дебет | Кредит |

| увеличена стоимость приобретенных ТМЦ | 10, 41 | 60 |

| предъявлен входной НДС (дополнительно) | 19 | 60 |

| увеличен вычет НДС | 68 субсчет Расчеты по НДС | 19 |

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Ввод в 1С Корректировки поступления на основании Поступления товаров и услуг

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обработка Проведение документов по регистрам НДС

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Проведение документов по регистрам НДС в 1С

Шаг 4: Для разных операций Корректировка поступления может быть учтена в дополнительных листах книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца. Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Формирование документов по учету НДС в 1С УПП и КА 1.1.

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Формирование записей книги покупок и книги продаж в 1С УПП и КА 1.1

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

Отражение корректировочного счета-фактуры в книге покупок и продаж

До утверждения Правительством РФ необходимых документов составление и выставление счетов-фактур (в том числе, корректировочных),

ведение журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж осуществляются с учетом тех требований, которые действовали до

вступления в силу . Таким образом, корректировочный счет-фактура, как и обычный счет-фактура, подлежит регистрации в книге покупок и продаж.

Права и обязанности продавца/покупателя в случае выставления/получения корректировочного счета-фактуры обобщены в таблице.

|

Изменение стоимости |

Права и обязанности продавца и покупателя |

|

|

Продавец |

Покупатель |

|

|

Увеличение цены (тарифа) и/или количества (объема) |

Обязан доначислить сумму налога, подлежащую доплате покупателем по корректировочному счету-фактуре, в периоде отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав |

Вправе принять сумму налога, подлежащую доплате продавцу по корректировочному счету-фактуре, к вычету по факту получения корректировочного счета-фактуры |

|

Уменьшение цены (тарифа) и/или количества (объема) |

Вправе принять сумму налога к уменьшению по корректировочному счету-фактуре к вычету по факту составления корректировочного счета-фактуры |

Обязан восстановить сумму налога к уменьшению по корректировочному счету-фактуре, ранее принятую к вычету, по факту согласованного сторонами изменения стоимости или получения корректировочного счета-фактуры |

Обращаем внимание, что в случае увеличения стоимости продавец обязан увеличить налоговую базу по НДС в периоде отгрузки. Таким образом, если операция реализации была совершена в предыдущем квартале или ранее, то продавец обязан:

Таким образом, если операция реализации была совершена в предыдущем квартале или ранее, то продавец обязан:

1) зарегистрировать корректировочный счет-фактуру в дополнительном листе к книге продаж, относящемуся к периоду отгрузки;

2) подать уточненную декларацию по НДС за период, в котором была отгрузка;

3) доплатить налог и уплатить пеню.

В случае уменьшения стоимости продавец вправе принять отрицательную разницу к вычету на дату составления корректировочного счета-фактуры при соблюдении остальных условий.

Для покупателя установлен следующий порядок.

В случае увеличения стоимости покупатель вправе принять к вычету суммы налога к доплате по корректировочному счету-фактуре. Сделать это можно при условии, что приобретенные товары (работы, услуги) предназначены для операций, облагаемых НДС.

В случае уменьшения стоимости покупатель обязан восстановить суммы налога в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Сделать это необходимо в налоговом периоде, на который приходится наиболее ранняя из следующих дат:

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Срок выставления акта выполненных работ

ст. 9, Федеральный закон от 06.12.2021 N 402-ФЗ (ред. от 04.11.2021) «О бухгалтерском учете»:3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Цитата (Информационно-правовой портал «Гарант» 12.02.2021): Акт выполненных работ (оказанных услуг) Возмездное оказание услуг регулируется нормами главы 39 ГК РФ. К договору возмездного оказания услуг применяются общие положения о подряде (ст. 783 ГК РФ). В ст. 720 ГК РФ закреплен порядок приемки заказчиком выполненных работы. Исходя из данной нормы, передача результатов выполненных работ происходит в момент приемки заказчиком таких работ и подписания акта приема-передачи. При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе принять условие об обязательном составлении таких документов в процессе исполнения договора и порядок их оформления. То есть стороны вправе предусмотреть в договоре, например, ежемесячное составление актов выполненных работ (оказанных услуг). В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2021 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). В силу ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). Основное правило принятия к учету тех или иных затрат изложено в п. 1 ст. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Следовательно, первичные документы, самостоятельно разработанные организацией и утвержденные на основание ч. 4 ст. 9 Закона № 402-ФЗ, включающие обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ, являются документами, оформленными в соответствии с законодательством РФ (смотрите письмо Минфина России от 05.08.2021 г. № 03-03-06/1/31261). Таким образом, сторонам договора следует разработать форму акта самостоятельно (унифицированной формы акта выполненных работ (оказанных услуг) нет), включив в нее все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ. В частности, в акте должна быть указана дата составления документа. Согласно п. 3.11 ГОСТ Р 6.30-2021, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от 03.03.2021 г. № 65-ст, датой акта оказания услуг является дата события, зафиксированного в документе. При этом акты, как документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Последствия корректировки

Мы разобрались, что такое КСФ в бухгалтерии, теперь расскажем про последствия корректировки счетов-фактур. При любых внесённых коррективах итогом станет изменение налоговой базы — в сторону увеличения или уменьшения.

Так, при росте стоимости отгруженной продукции:

- продавец включает возникшую разницу в налоговую базу текущего отчётного периода;

- покупатель делает вычет по НДС на возникшую разницу.

При снижении стоимости отгруженной продукции:

- продавец делает вычет по НДС на разницу (налоговая база, зафиксированная в момент отгрузки товара не меняется);

- покупатель восстанавливает разницу НДС.

Избежать указанных процедур невозможно, поскольку все операции отражаются в отчётности. Поскольку в сделке участвуют две стороны, действия по корректировке должны проводиться обоюдно, иначе расхождения выявятся сразу после отправки деклараций в ИФНС.

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

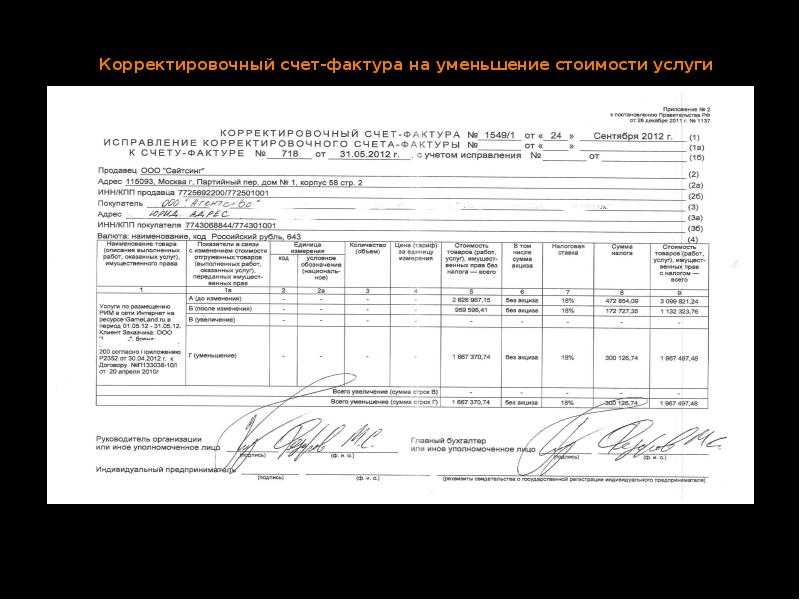

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.