Введение

Сфера применения настоящего стандарта

1. Настоящий Международный стандарт аудита описывает отдельные вопросы, рассматриваемые аудитором при получении достаточных надлежащих аудиторских доказательств в соответствии с МСА 330 , МСА 500 и прочими применимыми МСА в отношении определенных аспектов, касающихся запасов, претензий и судебных разбирательств с участием организации, а также информации по сегментам при проведении аудита финансовой отчетности.

Дата вступления в силу

2. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

Цель

3. Цель аудитора состоит в том, чтобы собрать достаточные надлежащие аудиторские доказательства в отношении:

(a) существования и состояния запасов;

(b) полноты информации о претензиях и судебных разбирательствах с участием организации;

(c) представления и раскрытия информации по сегментам в соответствии с применимой концепцией подготовки финансовой отчетности.

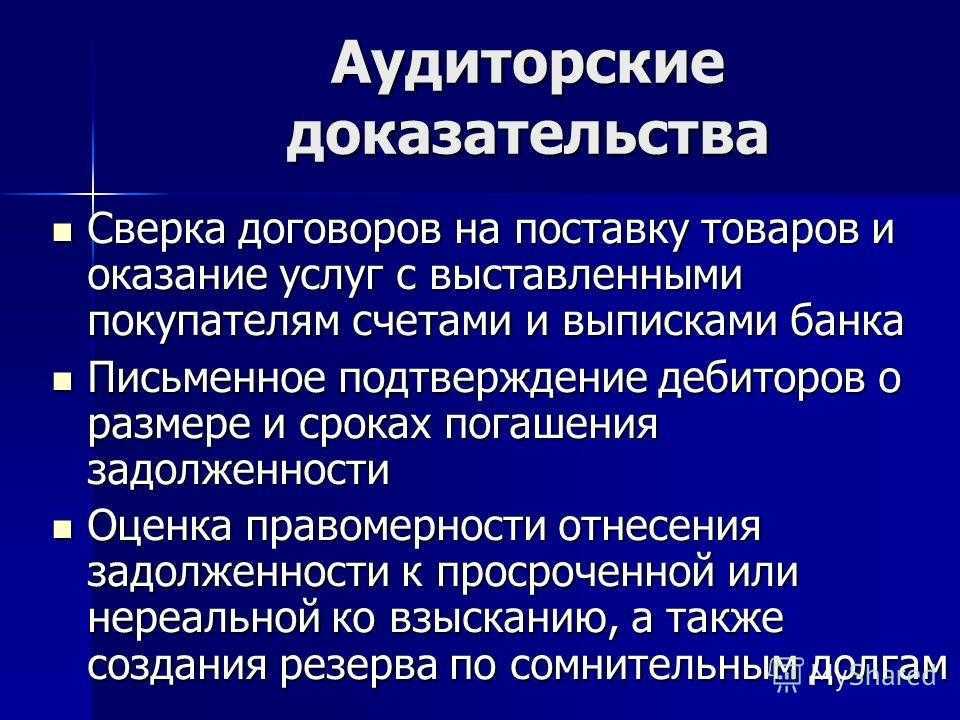

Каковы основные источники получения аудиторских доказательств?

К основным источникам получения аудиторских доказательств относятся:

- Первичные документы экономических субъектов и третьих лиц: это могут быть документы, связанные с финансовой и хозяйственной сферой экономических субъектов, такие как такие счета, чеки, договоры, контракты и т.д.

- Регистры бухгалтерского учета экономического субъекта: это могут быть документы, связанные с бухгалтерским учетом, такие как журналы, счетные книги, балансы и т.д.

- Результаты анализа его финансово-хозяйственной деятельности: Сюда может входить анализ финансовых показателей, таких как прибыль, активы, честность и т.д.

- Сопоставление одних документов экономических субъектов с другими, а также рассмотрение документов экономических субъектов с документами третьих лиц: Это может включать сравнение различных документов, таких как счета, чеки, договоры и т.д., чтобы убедиться в их согласованности и достоверности.

- Результаты инвентаризации ущерба экономическим субъектам, проведенным его сотрудниками: Сюда может входить инвентаризация физических активов, таких как здания, оборудование, инвентарь и т.д.

- Бухгалтерская отчетность и др.: Это может включать бухгалтерские отчеты, такие как балансы, отчеты о прибыли и т.д., а также другие документы, связанные с финансовой и хозяйственной сферой экономического субъекта.

Вопросы и ответы

Что такое аудиторские доказательства?

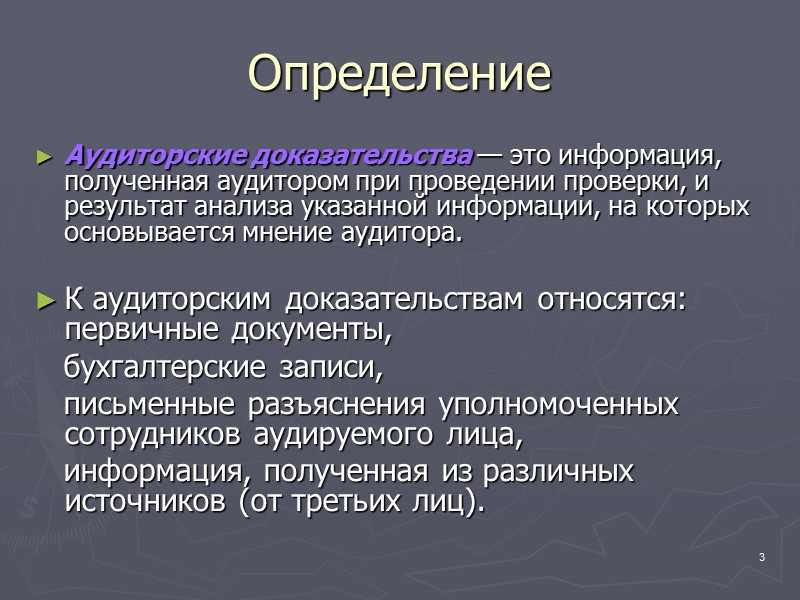

Аудиторские доказательства — это информация и подтверждающая документация, собранная аудиторами в процессе проверки. Они включают в себя финансовые записи, интервью, физические инспекции и другие соответствующие процедуры, проводимые для оценки точности и надежности финансовой отчетности компании.

Почему аудиторские доказательства важны?

Аудиторские доказательства крайне важны, поскольку они служат основой для формирования аудиторами мнения о справедливости и надежности финансовой отчетности. Они помогают обеспечить прозрачность и подотчетность финансовой отчетности, что необходимо для поддержания доверия инвесторов и соблюдения нормативных требований.

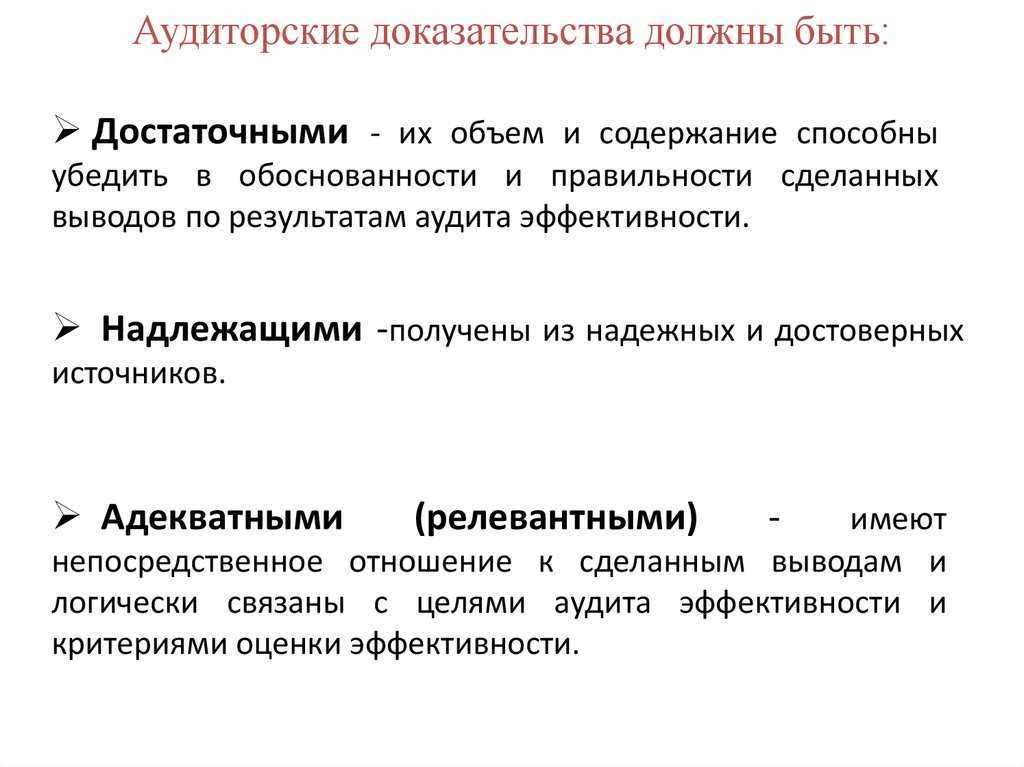

Каковы характеристики надежных аудиторских доказательств?

Надежные аудиторские доказательства должны обладать несколькими ключевыми характеристиками. Они должны быть достаточными по количеству и адекватности, чтобы аудиторы могли выносить точные суждения. Кроме того, они должны поступать из надежных и независимых источников, таких как подтверждения третьих сторон и официальные документы. Кроме того, аудиторские доказательства должны соответствовать целям аудита и быть такого характера, чтобы поддерживать выводы, сделанные аудиторами.

Какие виды аудиторских доказательств широко используются в России?

В России аудиторы обычно используют различные виды аудиторских доказательств. К ним относятся банковские выписки, счета-фактуры и квитанции для проверки финансовых операций. Также проводятся физические наблюдения за активами, такими как инвентарь и оборудование. Часто запрашиваются подтверждения от третьих сторон — клиентов, поставщиков и кредиторов. Кроме того, ценными доказательствами для аудиторов служат управленческие отчеты, включая внутренние финансовые отчеты и бюджеты.

Как аудиторы обеспечивают достаточность аудиторских доказательств?

Чтобы обеспечить достаточность аудиторских доказательств, аудиторы тщательно планируют и выполняют свои аудиторские процедуры. Они оценивают конкретные риски и цели аудиторского задания и разрабатывают процедуры, которые позволят получить необходимые доказательства для обоснования своих выводов. Используя подход, основанный на оценке рисков, и применяя профессиональное суждение, аудиторы стремятся получить достаточное количество соответствующих доказательств.

Какую роль играют аудиторские доказательства в аудиторском заключении?

Аудиторские доказательства играют важную роль в формировании аудиторского мнения. Аудиторское мнение — это профессиональное суждение аудитора о справедливости и достоверности финансовой отчетности компании. Доказательства, собранные в процессе аудита, служат основой для формирования этого мнения. Если доказательства достаточны, надежны и подтверждают финансовую отчетность компании, аудитор может дать безоговорочное (чистое) заключение. Недостаточные или ненадежные доказательства могут привести к составлению заключения с оговоркой или отрицательного заключения, указывающего на потенциальные проблемы с финансовой отчетностью.

Как аудиторские доказательства используются для выявления мошенничества или нарушений?

Аудиторские доказательства играют решающую роль в выявлении мошенничества или нарушений в ходе аудита. Изучая финансовые записи, проводя интервью и выполняя другие соответствующие процедуры, аудиторы могут выявить «красные флажки» или несоответствия, которые могут указывать на возможное мошенничество. Подозрительные операции, необъяснимые расхождения или отклонения от установленных правил внутреннего контроля могут побудить аудиторов провести дальнейшее расследование и сообщить о своих выводах. Аудиторские доказательства, наряду с профессиональным скептицизмом, помогают аудиторам выявлять нарушения и вносить вклад в предотвращение и обнаружение мошенничества.

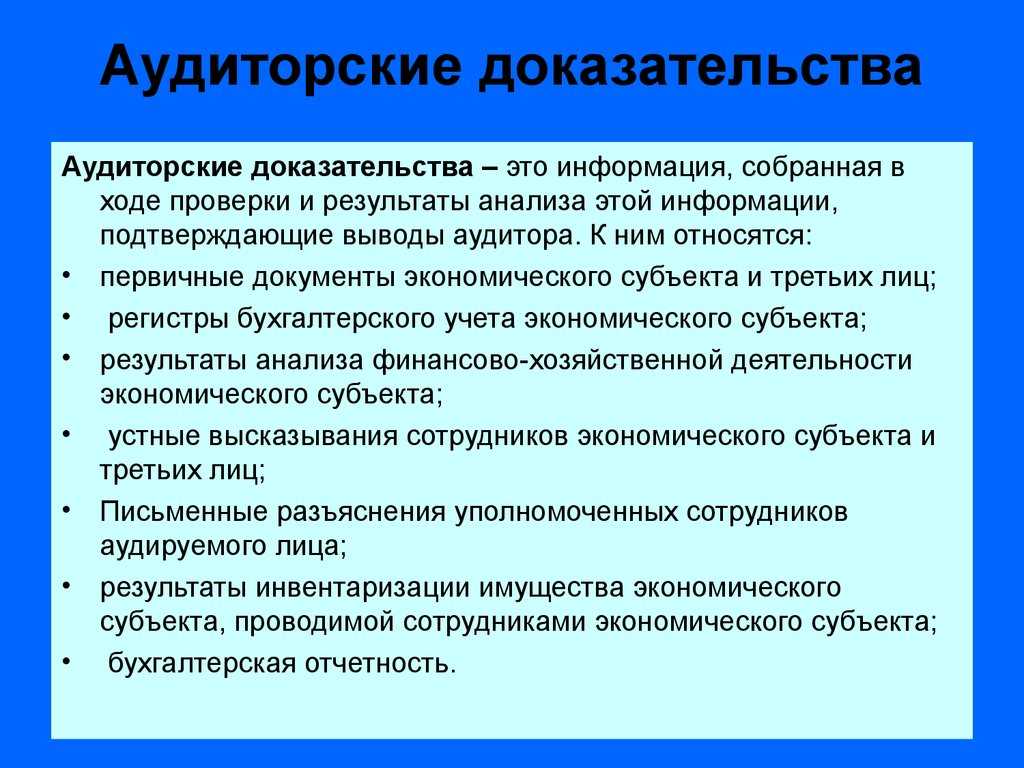

Что относится к аудиторским доказательствам

Аудиторские доказательства – это данные, ставшие достоянием в ходе аудиторской проверки, на основании анализа которых формируется мнение проверяющего и его вывод.

Аудиторские доказательства в условиях пандемии

Что же они доказывают? Информация, полученная аудитором, должна достоверно подтверждать соответствие ведущейся отчетности действующему законодательству Российской Федерации, а также то, что эта отчетность адекватно отражает финансовое состояние проверяемого предприятия.

Аудиторские доказательства имеют следующие характеристики:

- достаточность – мера количества полученных свидетельств;

- надлежащий характер – качественный фактор, показывающий, что данное свидетельство отражает конкретное обстоятельство.

Аудиторское заключение как судебное доказательство

Аудиторский риск – степень обоснованности мнения аудитора, основанного на достаточном количестве надлежащих доказательств, фактическая возможность ошибиться в формулировании мнения.

К СВЕДЕНИЮ! Официально процедура получения аудиторских доказательств регламентируется федеральным стандартом аудиторской деятельности № 5 «Аудиторские доказательства», утвержденным постановлением Правительства Российской Федерации от 23 сентября 2002 года № 696.

13.4. Методы получения аудиторских доказательств.

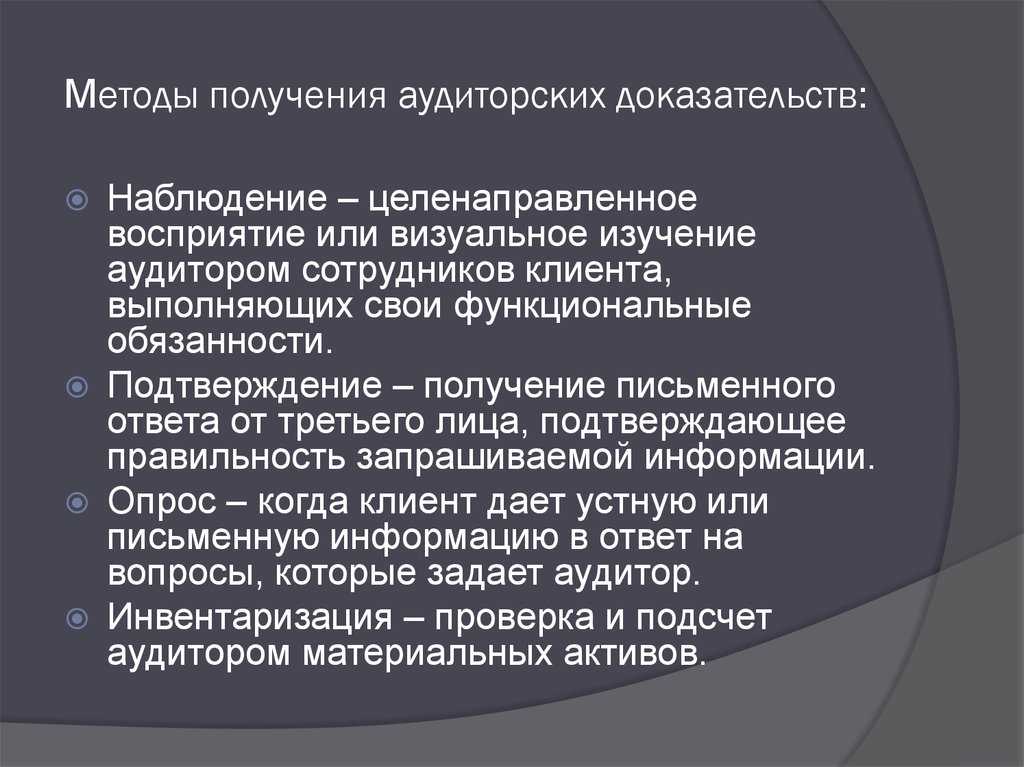

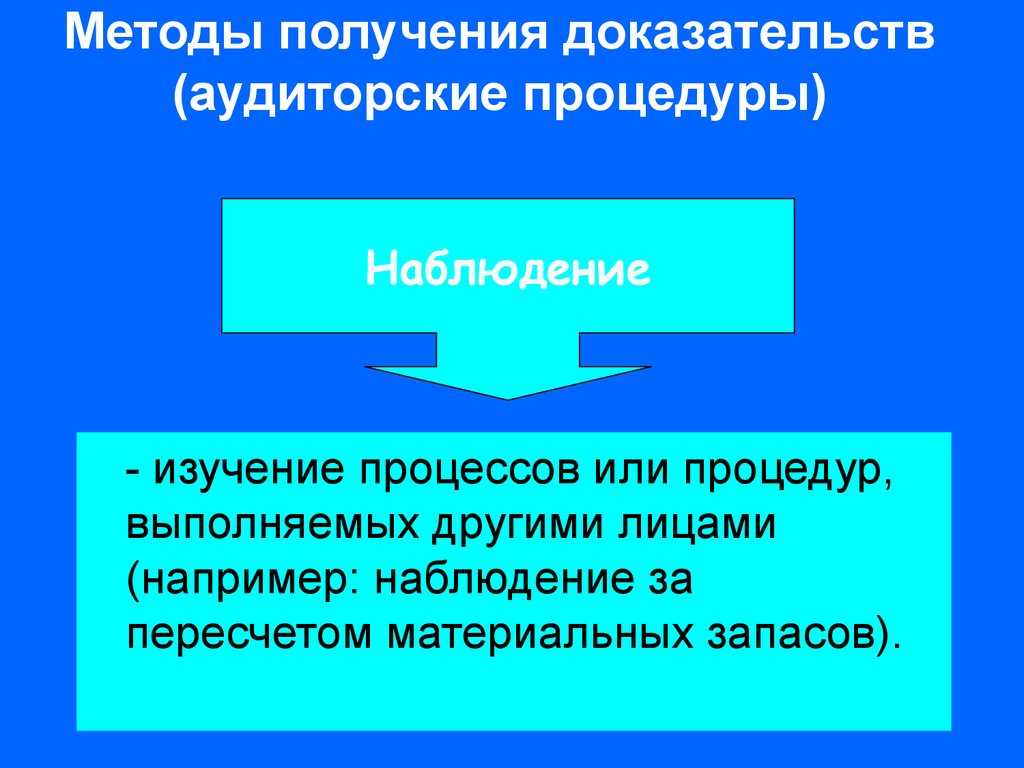

При проведении аудита операций по учету и сохранности товарно-материальных ценностей (далее – ТМЦ) используют следующие методы и приемы: инвентаризация, пересчет, подтверждение, проверка соблюдения правил учета отдельных хозяйственных операций, устный опрос, проверка документов, прослеживание, аналитические процедуры.

Инвентаризация используется для подтверждения фактического наличия ТМЦ. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения.

Пересчет используется для подтверждения достоверности арифметических подсчетов ТМЦ, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета.

Подтверждение используется для получения информации о правильном отражении в бухгалтерском учете проведенных хозяйственных операций и реальности остатков на счетах учета ТМЦ.

Проверка соблюдения правил учета отдельных хозяйственных операций используется при контроле за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ.

Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния учета ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

Проверка документов используется аудитором для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки (взаимный контроль документов).

Прослеживание используется в ходе проверки операций, отраженных в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности

При этом особое внимание обращается на правильность корреспонденции счетов, соответствие сумм оборотов и остатков в регистрах синтетического и аналитического учета

Аналитические процедуры используются при сопоставлении наличия ТМЦ в различные периоды, данных отчета о их движении с данными бухгалтерского учета, оценке соотношений между различными статьями отчета и сопоставлении их с данными за предыдущие периоды.

Аудиторские процедуры подразделяются на проводимые до инвентаризации, во время инвентаризации и после нее. До проведения инвентаризации аудитор запрашивает документы о результатах предыдущих инвентаризаций, анализирует структурные и количественные изменения запасов, получает информацию о местах хранения запасов, а также об организации инвентаризационной работы.

Аудитор может присутствовать при инвентаризации, проводимой работниками проверяемой организации в последние дни отчетного года или в первые дни следующего года. Однако если инвентаризация была проведена на какую-то промежуточную дату, аудитору необходимо отследить поступление и выбытие запасов в период, прошедший с момента проведения инвентаризации до отчетной даты. В этом случае выполняется выборочная сверка накладных, счетов-фактур, таможенных деклараций и т. п. документов с учетными данными.

Иногда по ряду причин провести инвентаризацию невозможно. Например, когда к моменту заключения договора на аудит инвентаризация на конец года клиентом уже была проведена и проводить ее повторно он отказывается или когда проведение инвентаризации достаточно дорого. В таком случае аудитор может применить математические методы, которые с определенной вероятностью позволяют оценить величину запасов. Может сложиться так, что клиент не желает проводить сплошную инвентаризацию, но по просьбе аудитора проведет инвентаризацию части ТМЦ.

Достаточно информативными могут оказаться устные опросы аудитора персонала клиента обо всех изменениях в структуре руководства и в системах бухгалтерского учета и внутреннего контроля, содержание и результаты которых фиксируются в рабочих документах.

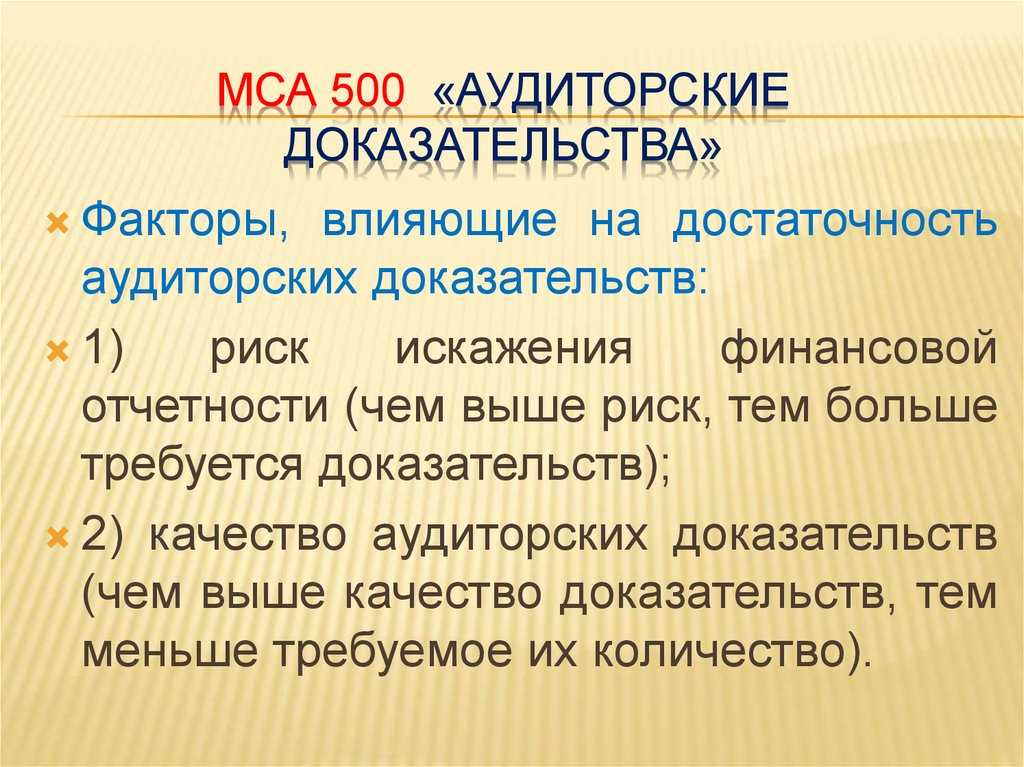

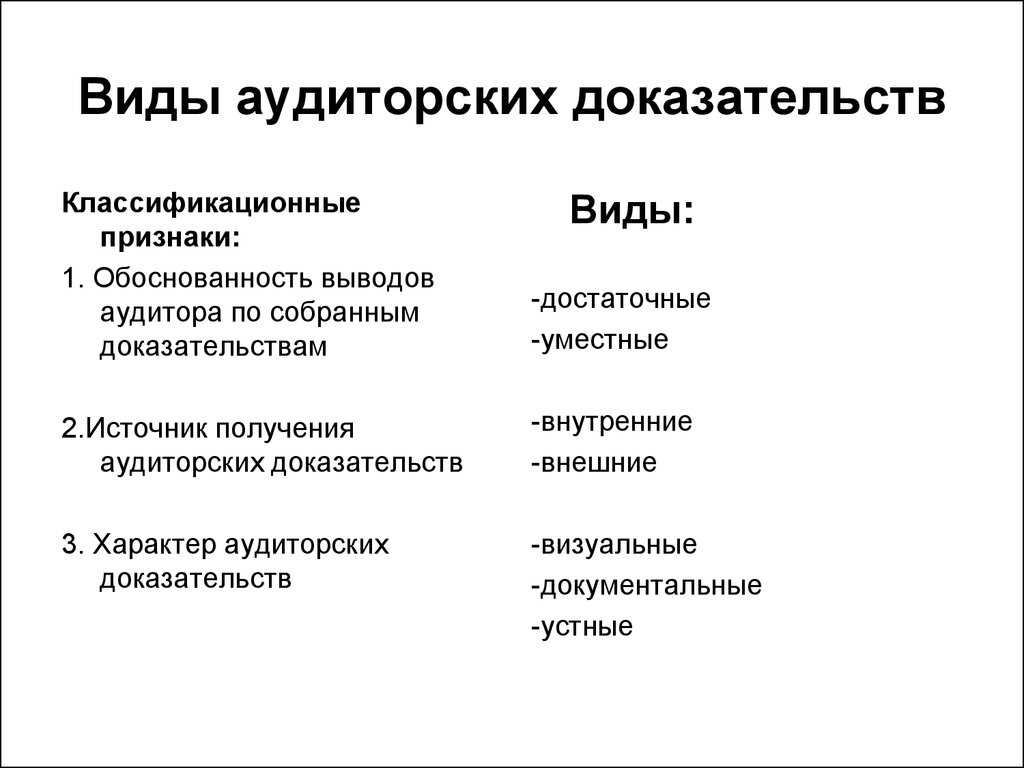

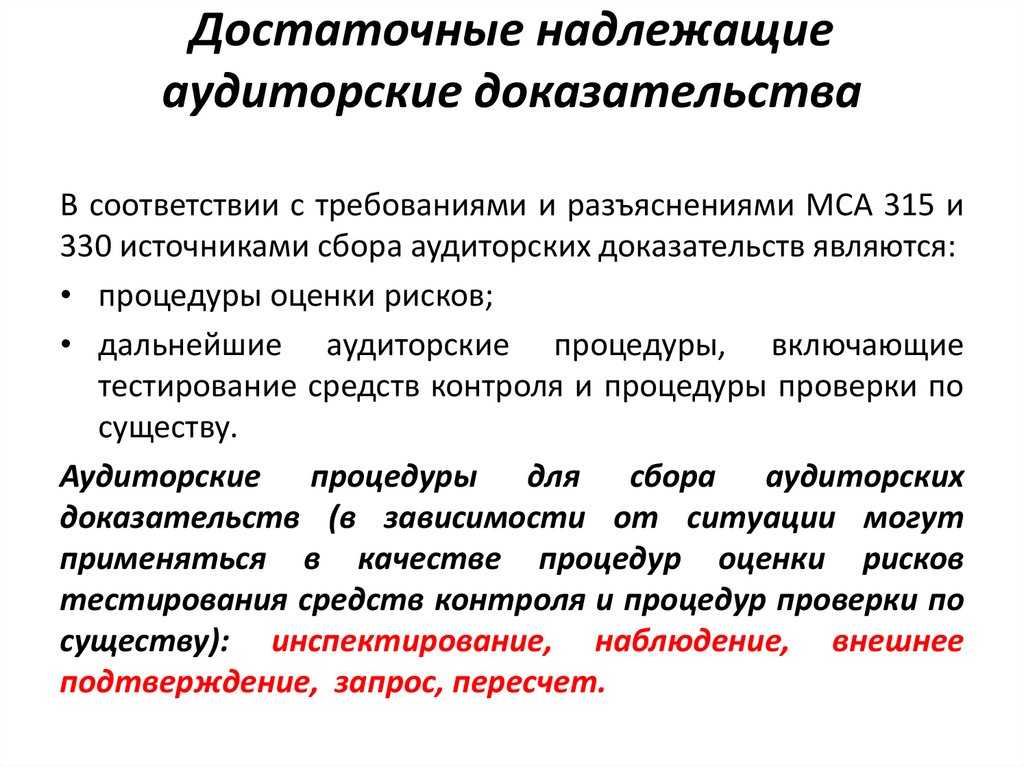

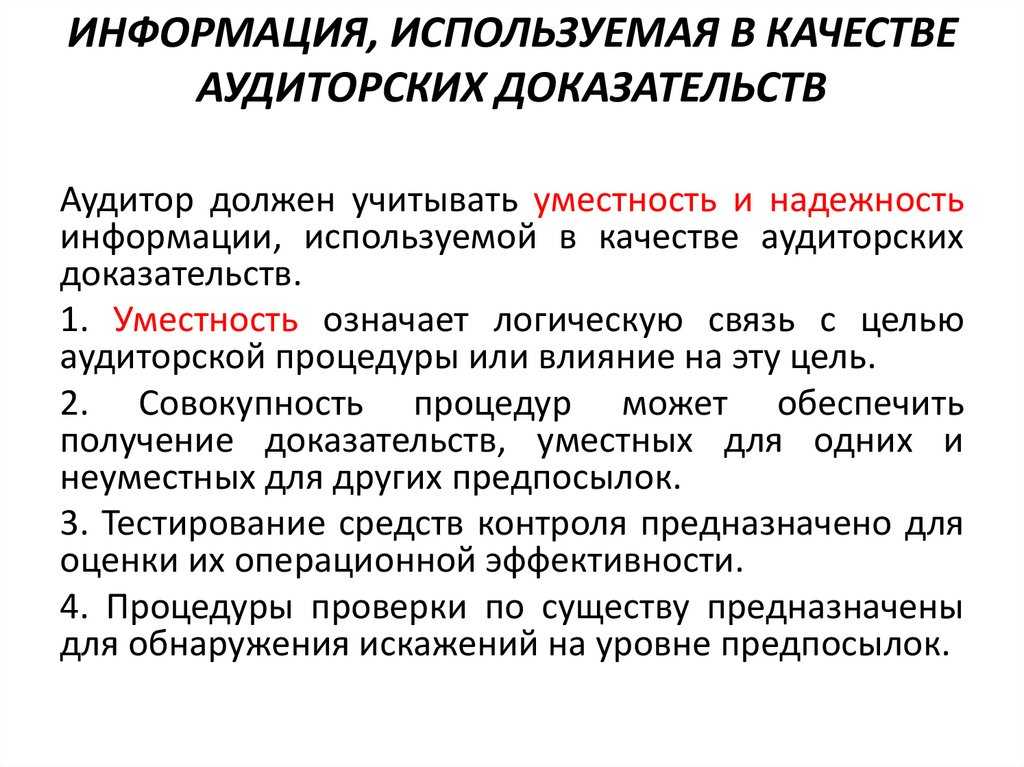

К аудиторским доказательствам применяются количественные и качественные критерии.

Достаточность и надлежащий характер аудиторских доказательств тесно связаны между собой. Но получение большего объема аудиторских доказательств не компенсирует их низкое качество. Аудитор использует профессиональное суждение и проявляет профессиональный скептицизм при оценке количества и качества доказательств, анализируя их достаточность и надлежащий характер с точки зрения возможности обоснования на их основе аудиторского мнения.

Определенное сочетание аудиторских процедур может обеспечить аудитору получение доказательств в отношении одних предпосылок подготовки финансовой отчетности, но не обеспечить их в отношении других предпосылок.

1.2 Аудиторские доказательства и их виды

В качестве доказательств в аудите может быть использована любая информация, позволяющая аудитору формировать свое мнение о достоверности данных учета или отчетности в целом.

Виды аудиторских доказательств. Для обоснования своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства на основе следующих аудиторских процедур:

детальная проверка правильности отражения в бухгалтерском учете оборотов и сальдо по счетам;

аналитическая процедура;

проверка (тест) средств внутреннего контроля.

В программе аудита следует предусмотреть, какие аудиторские процедуры и в каком объеме необходимо выполнить для сбора аудиторских доказательств.

Количество информации, необходимой для аудиторских оценок, жестко не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности экономического субъекта. При выборе методов получения доказательств следует иметь в виду, что финансовая информация может быть существенно искажена.

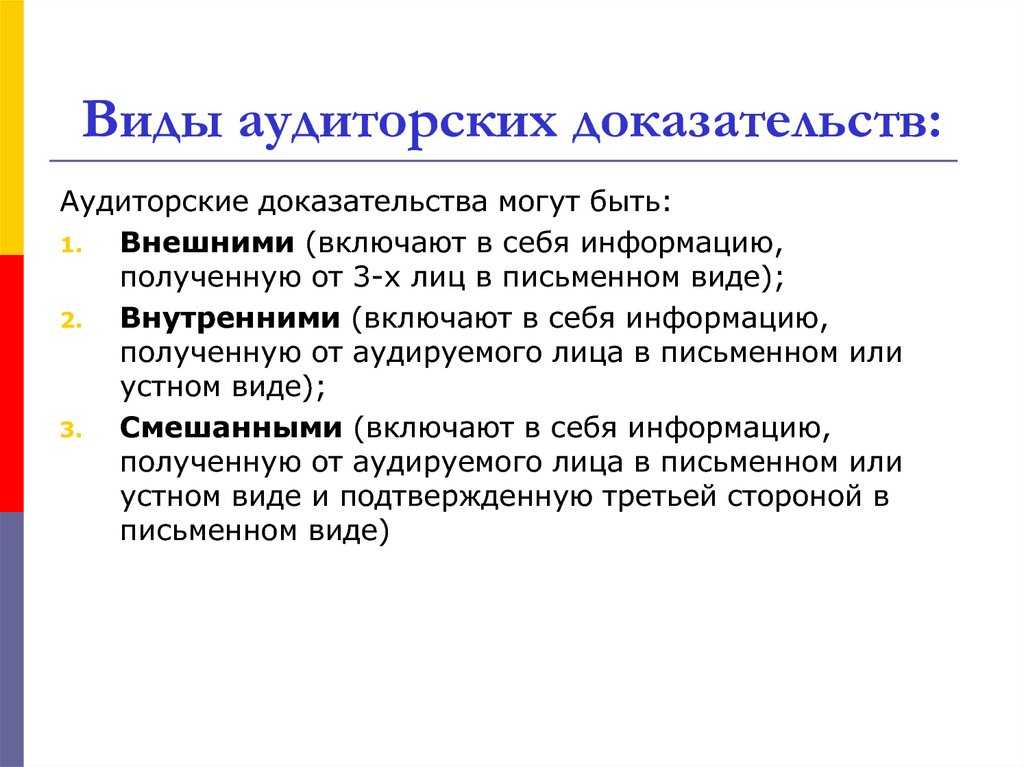

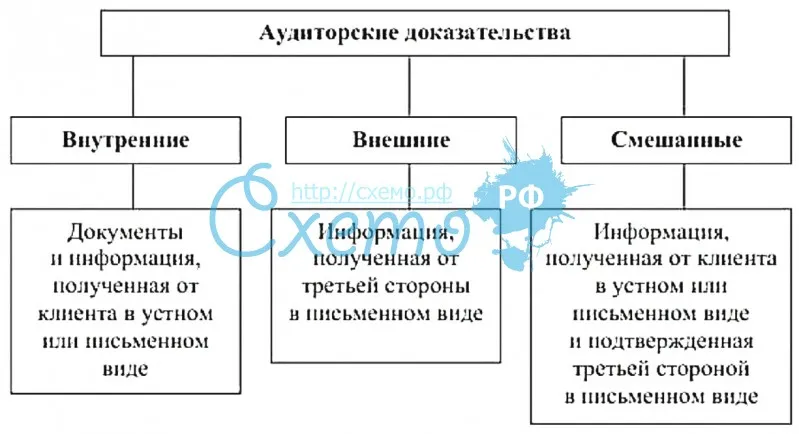

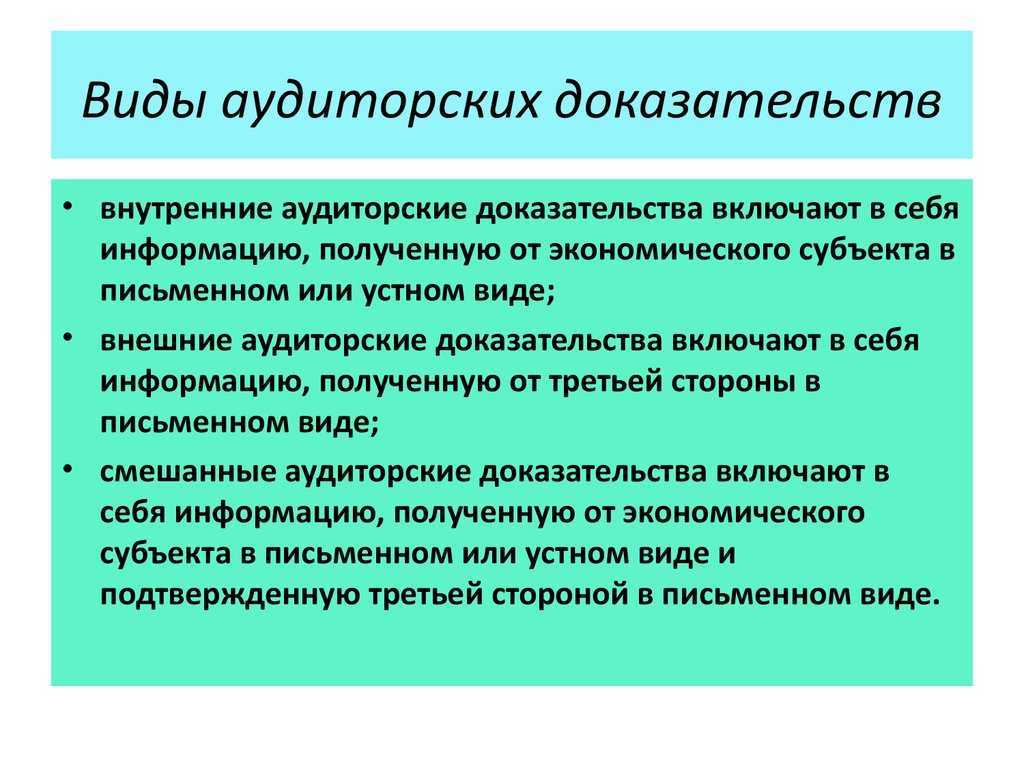

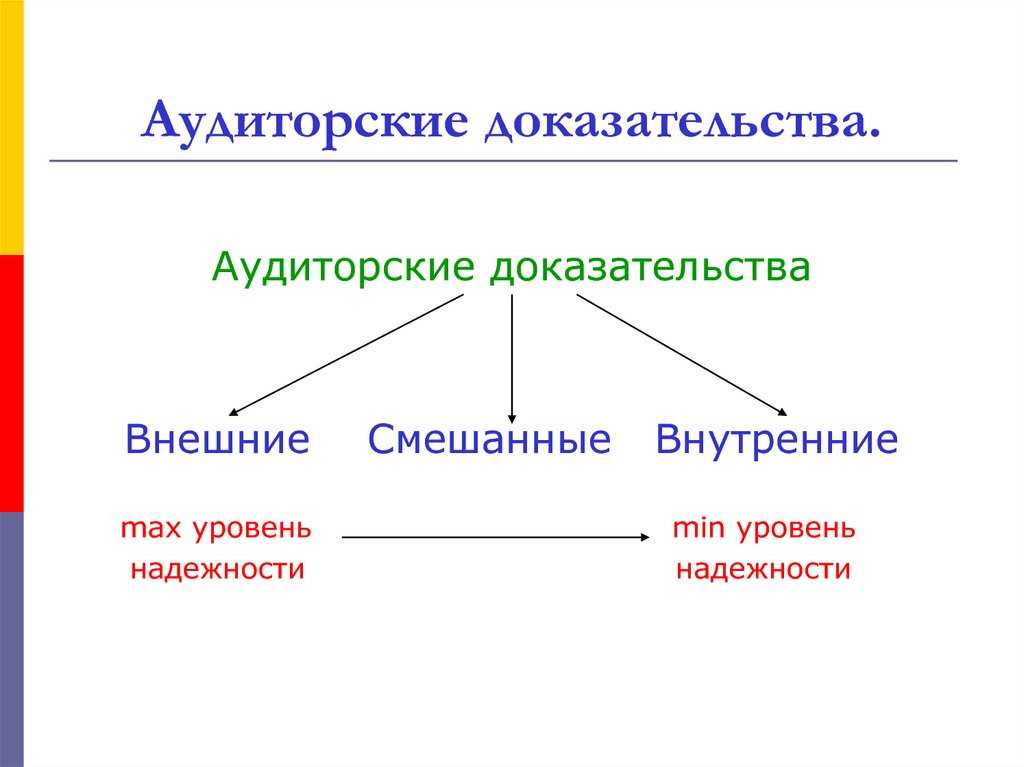

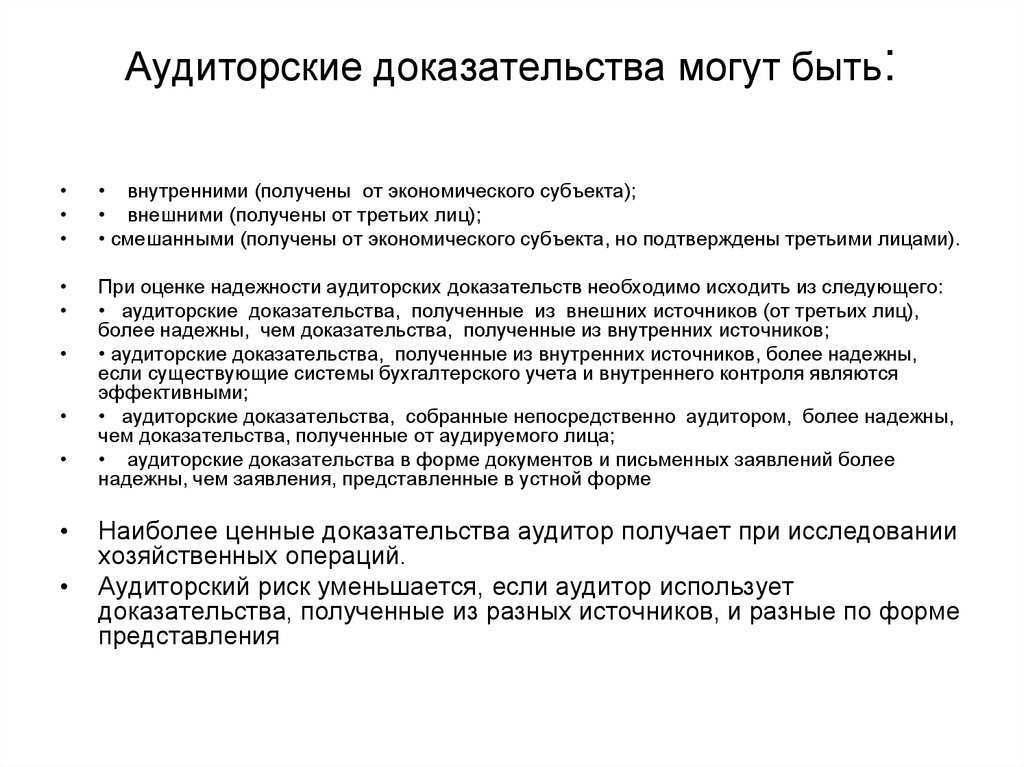

Аудиторские доказательства могут быть внутренними, внешними и смешанными.

Внутренние аудиторские доказательства — это информация, полученная от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства — это информация, полученная от третьей стороны в письменном виде (обычно по письменному запросу аудиторской организации).

Смешанные аудиторские доказательства — это информация, полученная от экономического субъекта в письменном или устном виде и подтвержденная третьей стороной в письменном виде.

По степени ценности и достоверности для аудиторской организации эти виды доказательств располагаются следующим образом: внешние доказательства, затем смешанные и внутренние доказательства.

Аудиторские доказательства должны быть достоверными и достаточными. Их достаточность в каждом конкретном случае определяются аудиторами самостоятельно на основе оценки СВК и величины их аудиторского риска. Для составления объективного и обоснованного заключения аудитор обязан собрать достаточное количество качественных доказательств.

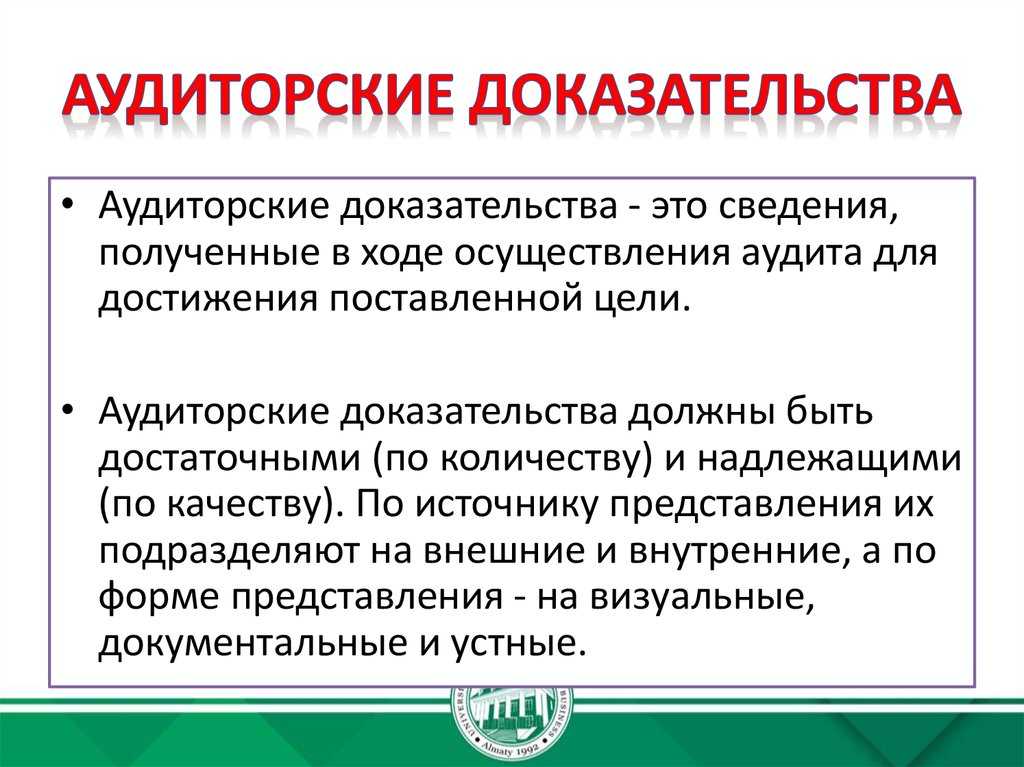

Доказательства — документы и другая соответствующая информация, которую использует аудитор при формулировке найденных фактов или выводов (заключений). Доказательства должны позволить аудитору составить мнение о проверяемой финансовой информации.

Согласно МСА 500 «Аудиторские доказательства» термин «Аудиторские доказательства» — это информация, получаемая аудитором в процессе формулирования выводов, на которых основывается аудиторское заключение. Аудиторские доказательства включают в себя первичные документы и учетные записи, лежащие в основе финансовой отчетности, а также подтверждающую информацию из других источников

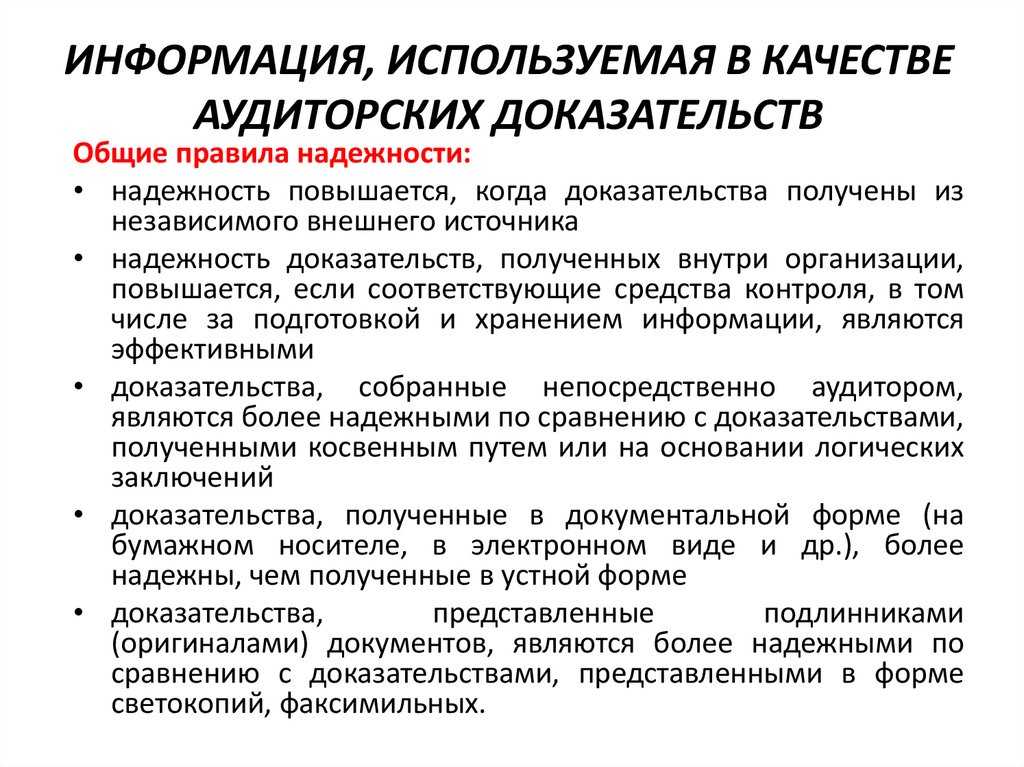

Достоверность аудиторских доказательств зависит от обстоятельств, при которых они получены. Доказательство, полученное самим аудитором, более достоверно, чем полученное от предприятия. Доказательства в форме документов и письменных показаний достовернее устных показаний.

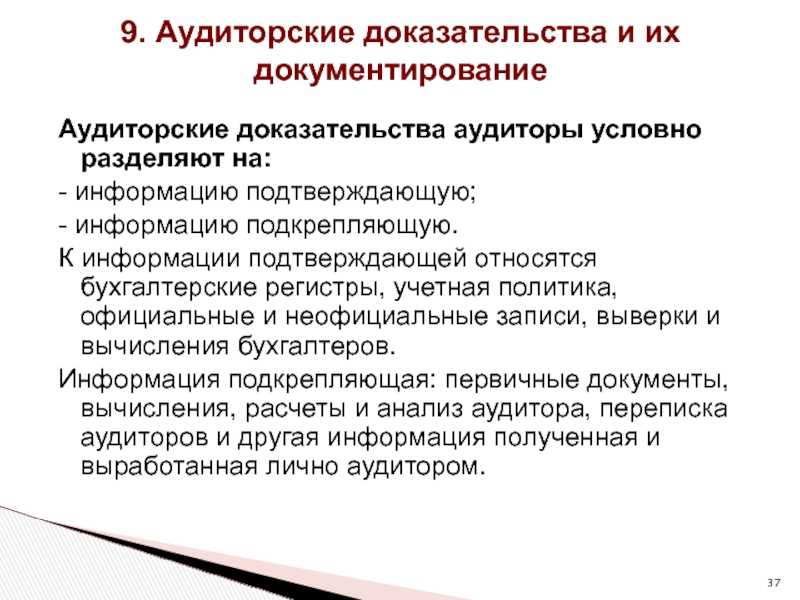

По доказательному значению контролируемые документы разделяются на четыре группы. Это первичные, сводные, неофициальные и вспомогательные документы.

Под первичными документами подразумеваются такие документы, которые отражают хозяйственные операции либо являются основой для их происхождения или подтверждают какие-либо события, факты, количество и состояние проверяемых ресурсов.

Сводные документы — это такие документы, которые в укрупненном виде отражают различные данные. Отличительной особенностью является их вторичность. Их составление не связано с хозяйственными операциями. В них лишь зарегистрированы эти операции по данным первичных документов, которые материально ответственные лица и другие работники ведут по своей инициативе, составляют их, не соблюдая установленного порядка оформления аналогичных документов, и фиксируют в них экономические явления, происходящие в контролируемом предприятии.

К вспомогательным относят такие документы, в которых изложено мнение отдельных лиц по экономическим вопросам и явлениям, происходящим на контролируемом предприятии.

По данным первичных документов можно сделать категорический вывод о недостачах, нарушениях, злоупотреблениях, размере материального ущерба. Неофициальные и вспомогательные документы доказательного значения не имеют, однако могут быть успешно использованы при выборе направления контроля, оценке выявленных фактов и определении степени виновности отдельных работников в допущенных нарушениях.

По данным сводных документов можно сделать вывод при условии правильной регистрации в них первичных данных.

Аудиторские доказательства предназначены для получения представления о предприятии, тестирования операционной эффективности средств контроля и выявления существенных искажении (рис. 5).