НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

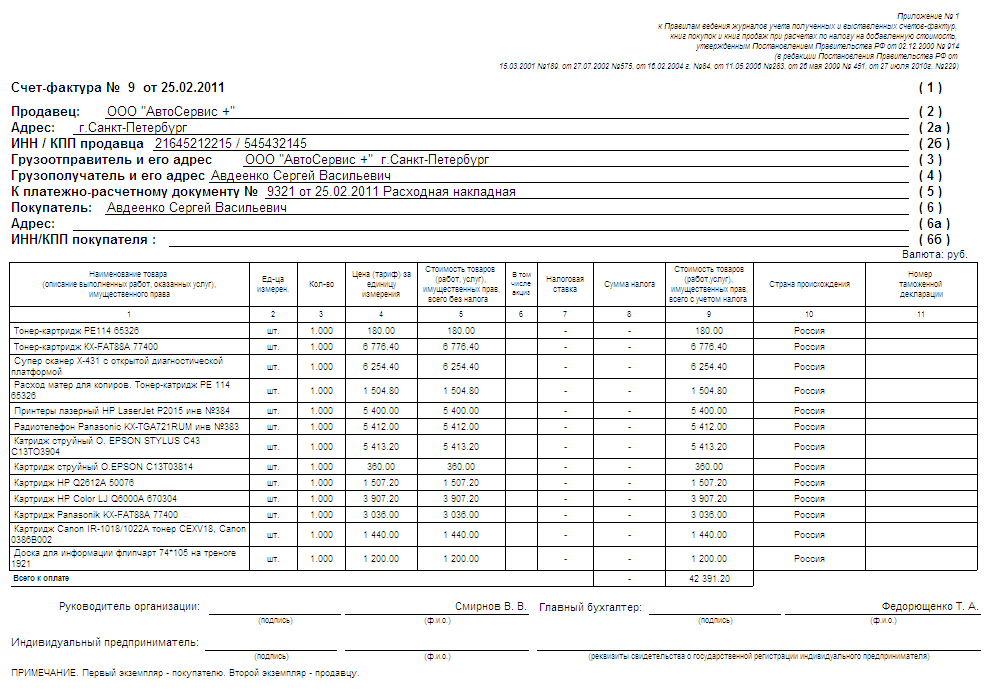

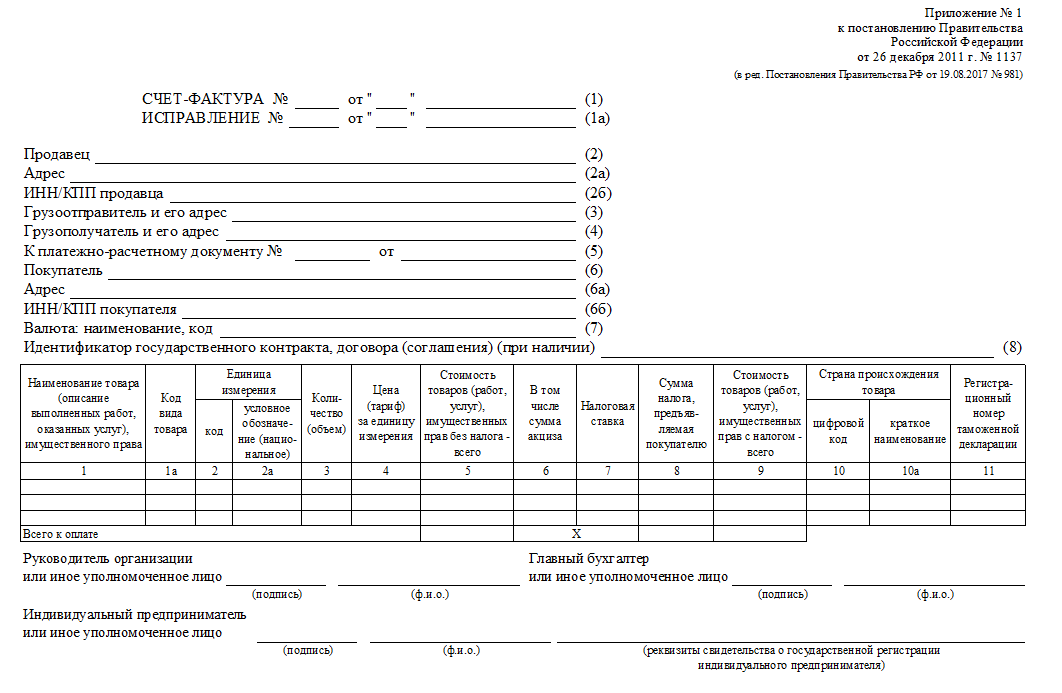

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Возврат товара покупателем на УСН поставщику на ОСНО

С 2019 года оформление возвратов изменилось

Правила едины для всех налогоплательщиков, при этом неважно:

- отразил ли покупатель у себя в учете возвращаемый товар;

- как его вернули: целиком или только частично;

- качественный товар или бракованный.

Система налогообложения покупателя тоже не играет роли. Во всех случаях поставщику на ОСНО нужно оформить корректировочный счет-фактуру на стоимость возвращенного товара.

Об этом Федеральная налоговая служба сообщила в п. 1.4 письма № СД-4-3/20667 от 23 октября 2018 г. Правительство РФ своим Постановлением от 19 января 2019 № 15 внесло изменения в порядок ведения книги продаж, тем самым закрепив рекомендации ФНС.

Когда покупатель, работающий на УСН, решает вернуть товар поставщику на ОСНО, то последний вправе заявить к вычету НДС, который он уплатил в бюджет при реализации. Об этом сказано в п. 5 ст. 171 НК РФ.

Но есть условие: такой вычет возможен, если с момента возврата еще не прошло одного года (п. 4 ст. 172 НК РФ).

При этом вносить исправления в прошлые периоды и сдавать уточненную декларацию по НДС ему не придется.

Продавец выпишет корректировочный счет-фактуру и зарегистрирует его в книге покупок. Это будет основанием для вычета входного НДС.

В бухгалтерском учете поставщик, применяющий ОСНО, сделает сторнировочные (уменьшающие сумму) проводки на полную или частичную стоимость товаров.

| Проводка | Проводка | Содержание хозяйственной операции |

|---|---|---|

| Дебет | Кредит | |

| 62 «Расчеты с покупателями и заказчиками» | 90.1 «Выручка» | Сторно выручки по отгруженным ранее товарам |

| 90.3 «НДС, начисленный с продажи» | 68.2 «Учет расчетов с бюджетом по НДС» | Сторно налога на добавленную стоимость, начисленного при поставке |

| 90.2 «Себестоимость» | 41 «Товары» | Сторно списанной себестоимости возвращенного товара. |

| 62 «Расчеты с покупателями и заказчиками» | 51 «Расчетный счет» или 50 «Касса» | Возврат денежных средств покупателю |

Проводки на стоимость товаров

Покупатель на УСН, если принял приобретенное к учету, исправит записи, сделанные при поступлении:

(Дт 41 Кт 60) – сторно суммы оприходованного товара

(Дт 19 Кт 60) – сторно НДС, отнесенного на расходы при УСН.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

Возврат товара поставщику на УСН от покупателя на ОСНО

С 2019 года покупатель-плательщик НДС больше не обязан выставлять счета-фактуры по возвращаемым товарам, принятым им на учет. Вместо этого поставщик оформляет корректировочные счета-фактуры. Но, только при условии, что применяет общий режим налогообложения.

А что делать, если поставщик работает на «упрощенке» и не выписывает документы с НДС? Минфин в письме № 03-07-09/52435 от 16 июля 2019 г. подтвердил, что организации и предприниматели, применяющие УСН, при возврате товара покупателем на ОСН, корректировочные счета-фактуры не составляют.

Соответственно, покупатель оформляет только возвратную накладную и другие сопроводительные документы, не выделяя в них НДС. Поставщик на УСН просто принимает товары и расписывается в получении.

Если же «общережимник» возвращает покупку путем обычной реализации, с заключением нового договора купли-продажи (поставки), в котором он станет продавцом, а бывший поставщик – покупателем, то выставит счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

В бухгалтерском учете у покупателей на ОСНО проводки будут зависеть от того, успели ли они оприходовать товар, прежде чем вернуть. Если он был учтен, нужно сделать корректировку:

(Дт 41 Кт 60) – уменьшена стоимость принятых к учету товаров (сторно).

На возврат не принятого на учет товара записи делать не потребуется, так как исправлять нечего.

А вот если покупатель еще на этапе приемки обнаружил бракованный товар, то может не приходовать его на баланс, а отнести на дебет забалансового счета 002 – «ТМЦ, принятые на ответственное хранение».

Тогда при возврате он сделает запись на эту сумму по кредиту 002.

Операции по НДС при возврате товаров с 2022 года

Для отражения покупателем возврата материалов поставщику, как прежде, применяется документ Накладная на отпуск материалов на сторону, который удобно ввести на основании документа Поступление МЗ, которым отражалось поступление материальных запасов.

Возврат товаров от покупателя (отражение у продавца)

Учреждение 09.01.2022 приобрело товар в количестве 4 шт. стоимостью 192 руб. (в т. ч. НДС 20% — 32 руб.). Товар в количестве 2 шт. был возвращен продавцу 10.01.2022. Корректировочный счет-фактура, выставленный продавцом, зарегистрирован 11.01.2022.

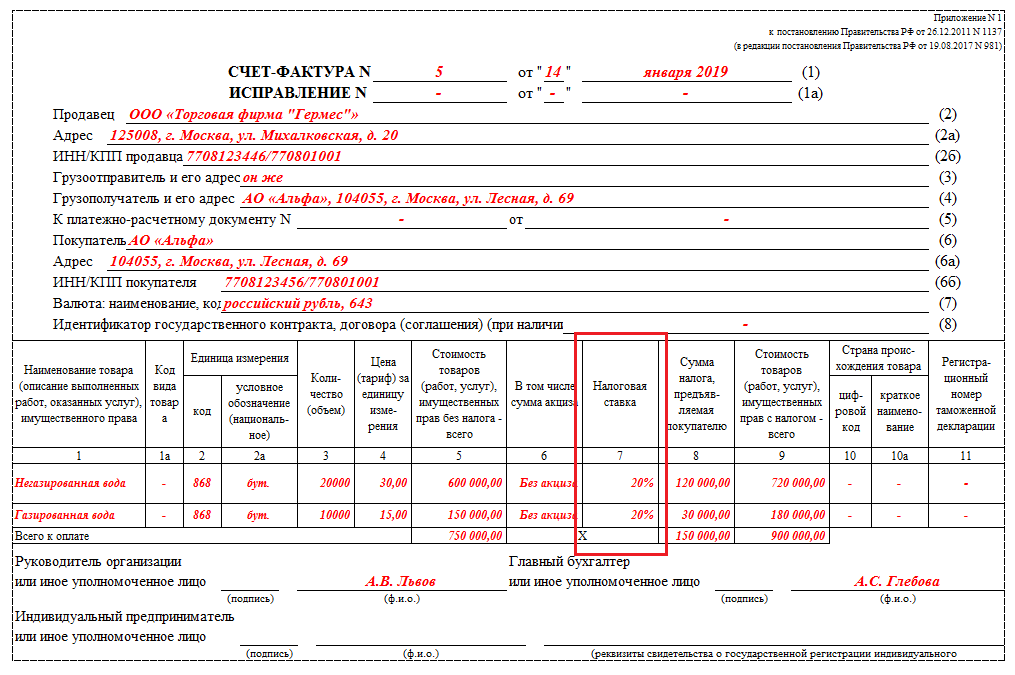

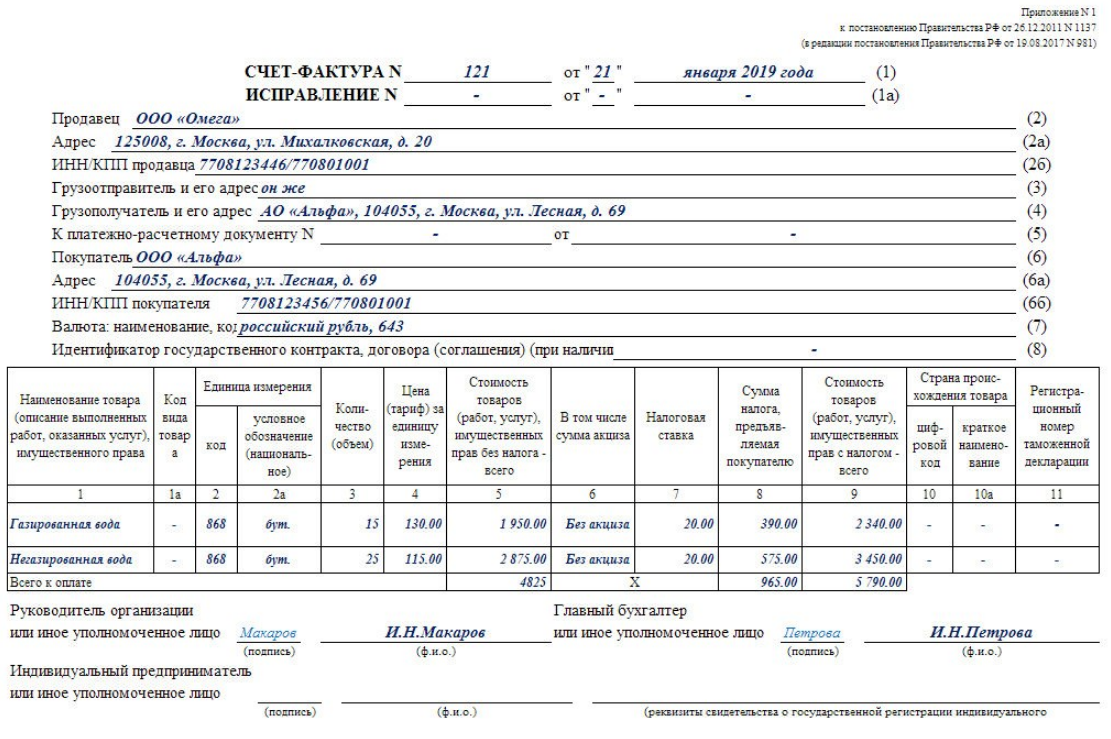

— При возврате с 01.01.2022 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

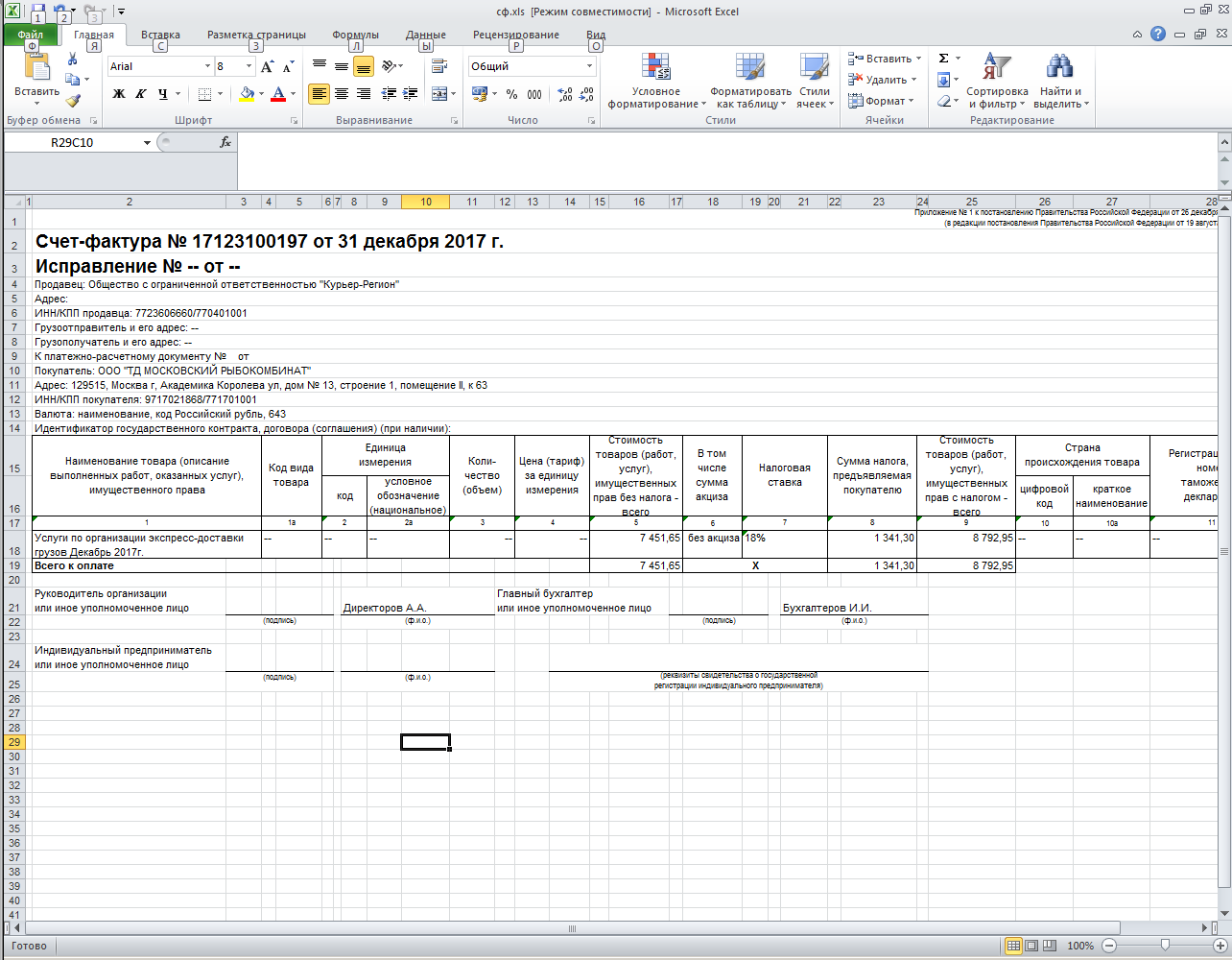

Как оформляются корректировочные счета-фактуры

После подписания обеими сторонами комплекта документов, обосновывающих отказ от поставки, продавец, применяющий общий режим налогообложения, обязан выставить корректировочный счет-фактуру. В нем отражают стоимость отгрузки к уменьшению.

Этот документ необходим, чтобы скорректировать обязательства по НДС. Его дата должна соответствовать фактической передаче возвращаемых товаров.

Образец заполнения корректировочного счета-фактуры

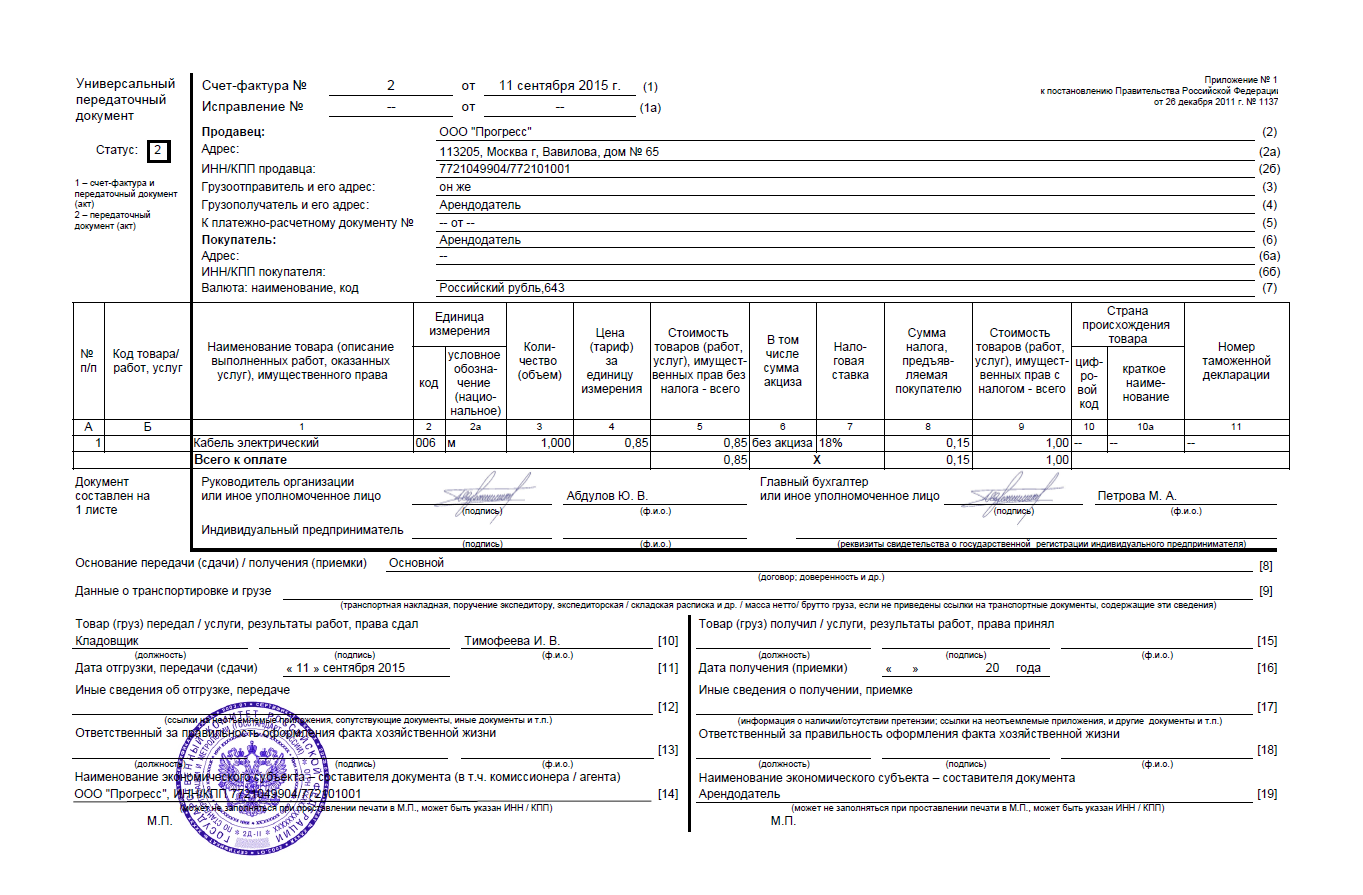

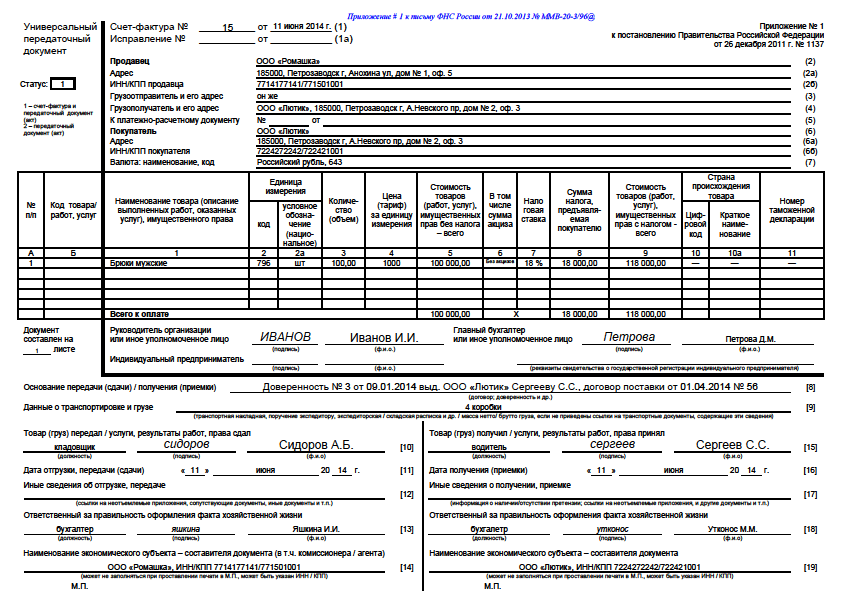

Поставщик-плательщик НДС при поставке вместо счета-фактуры мог выставить универсальный передаточный документ (УПД) со статусом 1. Тогда при приеме возврата ему нужно оформить универсальный корректировочный документ (УКД). Форму этого документа разработала ФНС и рекомендована ее в письме № ММВ-20-15/86@ от 17 октября 2014 г. Используя УКД со статусом 1, продавец на ОСНО тоже вправе заявить НДС к вычету.

Приобретение товара через подотчетное лицо

Налоговики в Письме № ЕА-4-15/14817@ прокомментировали ситуацию, когда товар, подлежащий прослеживаемости, приобретается организацией через подотчетное лицо при отсутствии надлежащим образом оформленной доверенности, а также ответили на вопрос, возникает ли у продавца обязанность выставлять электронный счет-фактуру при отсутствии надлежащим образом оформленной доверенности на подотчетное лицо.

При приобретении организацией товара через подотчетное лицо на него оформляется доверенность. Согласно п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. В соответствии с ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

На основании п. 3 ст. 168 и НК РФ продавец товаров, подлежащих прослеживаемости, поскольку подотчетное лицо выступает от имени организации, обязан оформить в адрес организации электронный счет-фактуру с реквизитами прослеживаемости.

Вместе с тем, если подотчетное лицо не заявляет о себе как о представителе организации (не имеет доверенности), приобретение товара оформляется в порядке, предусмотренном для договора розничной купли-продажи. В соответствии с ГК РФ договор розничной купли-продажи является публичным договором, то есть договором, заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится. В силу п. 1 указанной статьи по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Статьей 493 ГК РФ установлено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Для продавца операция по реализации товара физическому лицу для личных нужд, не связанных с предпринимательской деятельностью, является прекращением прослеживаемости товара (пп. «в» п. 4 Положения). Однако ситуация, когда товар приобретается подотчетным лицом в интересах организации, не является основанием для прекращения прослеживаемости товара.

Поэтому, по мнению ФНС, для надлежащего соблюдения покупателем положений законодательства о национальной системе прослеживаемости товаров и корректного оформления документов продавцом товаров, подлежащих прослеживаемости, организация, приобретающая товары через подотчетное лицо, должна оформить на него доверенность.

Минфин также указал: для возможности соблюдения положений законодательства о национальной системе прослеживаемости товаров и корректного оформления продавцом товаров, подлежащих прослеживаемости, документов для организации, приобретающей товары через подотчетное лицо, покупатель в соответствии с НК РФ должен обеспечить получение электронного счета-фактуры по ТКС через оператора электронного документооборота (см. Письмо от 23.08.2021 № 27-01-22/67650).

Можно ли делать одно упд на основании нескольких счетов

Важное 30 ноября 2016 г. 13:08 Ю

А. Васильев Журнал «» № 6/2016 УПД разрабатывался налоговиками на основе отгрузочных документов на материальные ценности, налоговики считают уместным применять его в отношении нематериального результата деятельности, то есть оказания услуг.

Так ли это? Как оператору разработать свой универсальный расчетный и налоговый документ – счет на оплату услуг (УСО)? Такой вопрос может возникнуть из-за появления разъяснений налоговиков о применении универсального передаточного документа, исходя из анализа которых следует, что он может заменить если не весь, то существенную часть документооборота.

А именно – то что связано с реализацией товаров (работ, услуг). Хотя УПД разрабатывался налоговиками на основе отгрузочных документов на материальные ценности, налоговики считают уместным применять его в отношении нематериального результата деятельности, то есть оказания услуг.

Можно ли внести в один упд несколько поставок от разных дат

/ / 27.04.2019 480 Views В этом случае покупатель вправе учесть понесенные расходы при расчете налога на прибыль, а сумму предъявленного НДС принять к вычету. Такие разъяснения содержатся в письме ФНС России от 27 мая 2015 г.

№ ГД-4-3/8963. Ситуация: нужно ли уведомлять покупателей о том, что вместо счетов-фактур организация использует УПД? Условие о применении УПД можно оформить и в виде дополнительного соглашения к договору поставки.

Минфина России от 16 июня 2014 г.

Как составить Универсальный передаточный документ, УПД

Начало ► Книжная Полка ► Документы Рекомендуемая форма универсального передаточного документа УПД отвечает требованиям бухгалтерского и налогового законодательства.

д.). Начиная с 1 января 2013 года без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ (УПД).Рекомендуемая форма универсального передаточного документа отвечает требованиям бухгалтерского и налогового законодательства.

Универсальные передаточные документы

> > > Налог-налог 02 сентября 2019 Универсальный передаточный документ (УПД) — специально разработанный бланк, объединяющий в себе первичный документ для целей бухучета и счет-фактуру. Зачем разработали бланк УПД? Кто и когда может его применять?

Как его заполнить? Ответы на эти и другие вопросы вы найдете в материале далее. Вы также сможете скачать бланк УПД в форматах Excel и Wordи посмотреть образец его заполнения.

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь

В каких случаях оформлять упд, а в каких — счет-фактуру

1048 страницы Компании на для налогового учета применяют счет-фактуру (СЧФ).

Универсальный передаточный документ (УПД) применяется значительно реже, несмотря на способность заменять собой несколько документов: СЧФ и первичную документацию БУ. Что мешает повсеместно применять УПД?

Реквизиты СЧФ содержат сведения:

- о сумме;

- об акцизе;

- о предмете сделки;

- о соответствующей группе товаров;

- о ставке налога;

- позволяющие идентифицировать налогоплательщиков.

- о стране его происхождения;

- о количественных характеристиках хозяйственной операции;

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций.

Налоги и Право

1 декабря 2016 УПД разрабатывался налоговиками на основе отгрузочных документов на материальные ценности, налоговики считают уместным применять его в отношении нематериального результата деятельности, то есть оказания услуг.

Так ли это? Как оператору разработать свой универсальный расчетный и налоговый документ – счет на оплату услуг (УСО)? Такой вопрос может возникнуть из-за появления разъяснений налоговиков о применении универсального передаточного документа, исходя из анализа которых следует, что он может заменить если не весь, то существенную часть документооборота. А именно – то что связано с реализацией товаров (работ, услуг).

Хотя УПД разрабатывался налоговиками на основе отгрузочных документов на материальные ценности, налоговики считают уместным применять его в отношении нематериального результата деятельности, то есть оказания услуг.

Так ли это? Давайте вместе разберемся.

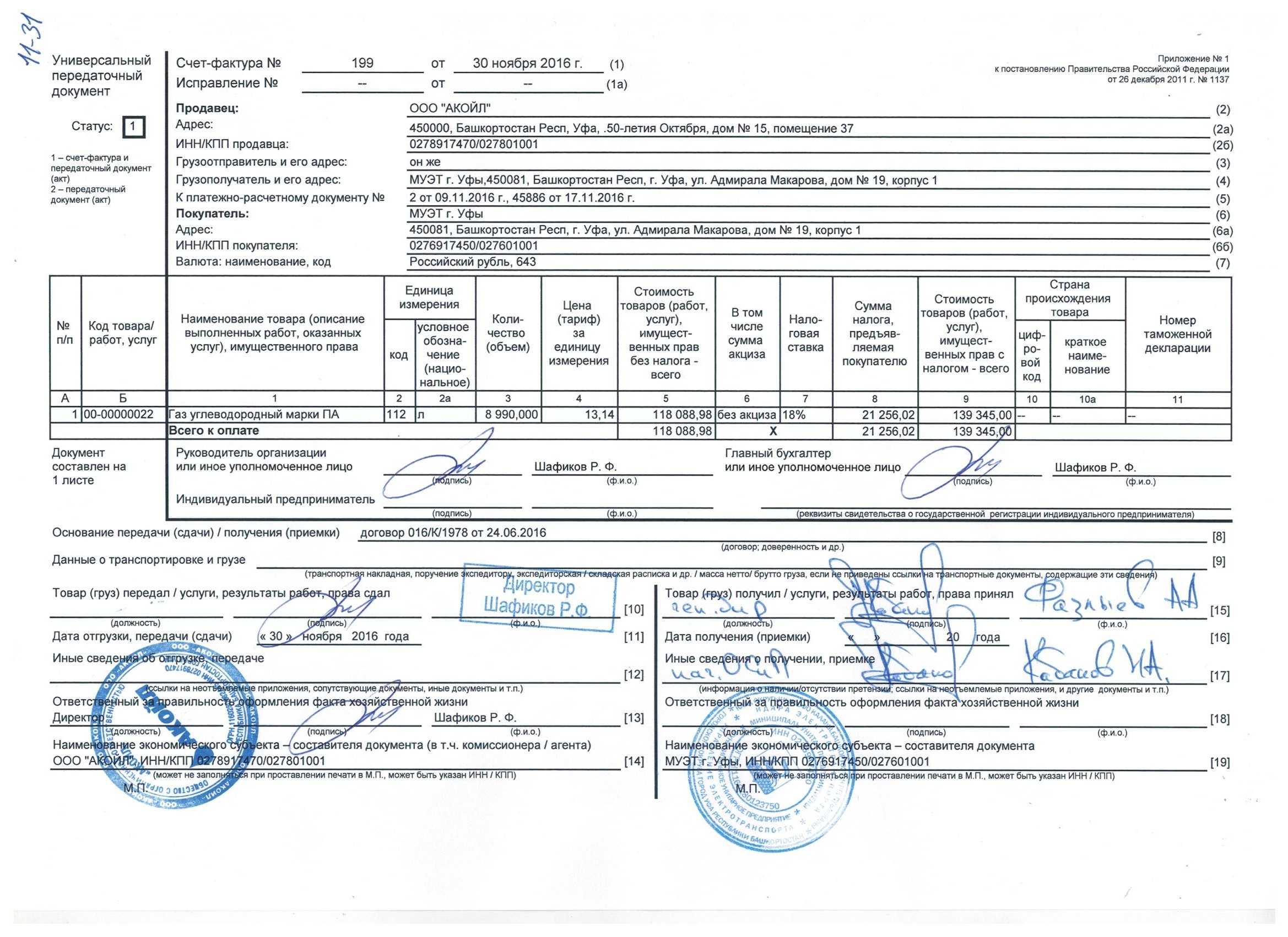

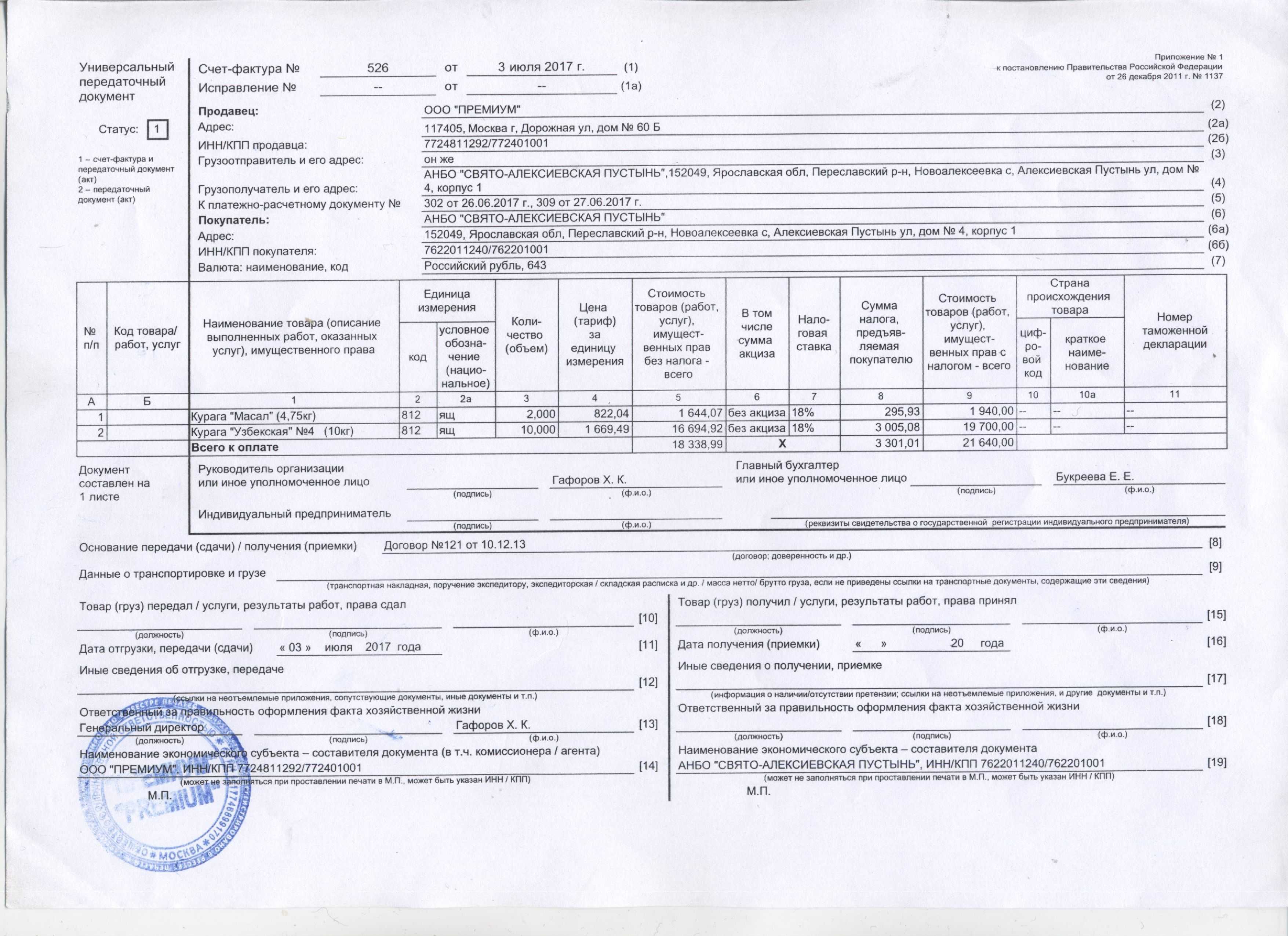

Статус УПД

В левой части документа необходимо выбрать один из двух статусов. Статус № 1 говорит о том, что документ одновременно заменяет и передаточный документ (накладную, акт), и счет-фактуру. Статус № 2 означает, что перед вами только передаточный акт. Если продавец выписал УПД со статусом 2, необходимо также выписать и счет-фактуру (применимо для организаций, работающих с НДС).

В зависимости от выбранного статуса заполняются реквизиты универсального документа. Первый статус обязывает заполнить абсолютно все реквизиты УПД. Этот вывод основан на требованиях, которые предъявляются к первичным документам (ст. 9 Закона от 06.12.2011 № 402-ФЗ), а также к счетам-фактурам ( п. 5, 6 ст. 169 НК РФ).

Статус с кодом 2 позволяет заполнить лишь те реквизиты, которые обязательны для накладной (акта). Значит, продавец вправе оставить пустыми часть данных УПД:

- строку 5 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графы 10 и 10а «Страна происхождения товара» (цифровой код и краткое наименование);

- графу 11 «Номер таможенной декларации».

Форма УПД содержит строки «Наименование экономического субъекта» (№ 14 и 19). Их можно не заполнять, если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации.

Статус документа носит информационный характер. Фактический статус УПД определяется наличием/отсутствием в нем всех обязательных показателей в отношении первичных учетных документов и (или) счетов-фактур. Поэтому регистрации в книге покупок и книге продаж подлежит даже УПД со статусом 2, если в нем заполнены все реквизиты.

Скачать бесплатно документы с УПД

Документы в редакции от 01 октября 2017 г.

Пустой бланк УПД — универсального передаточного документа ( .xls 47 Кб )

- Пример заполнения УПД статус 1 ( .jpg 633 Кб )

- Пример заполнения УПД статус 1 услуги ( .jpg 619 Кб )

- Пример заполнения УПД статус 2 ( .jpg 620 Кб )

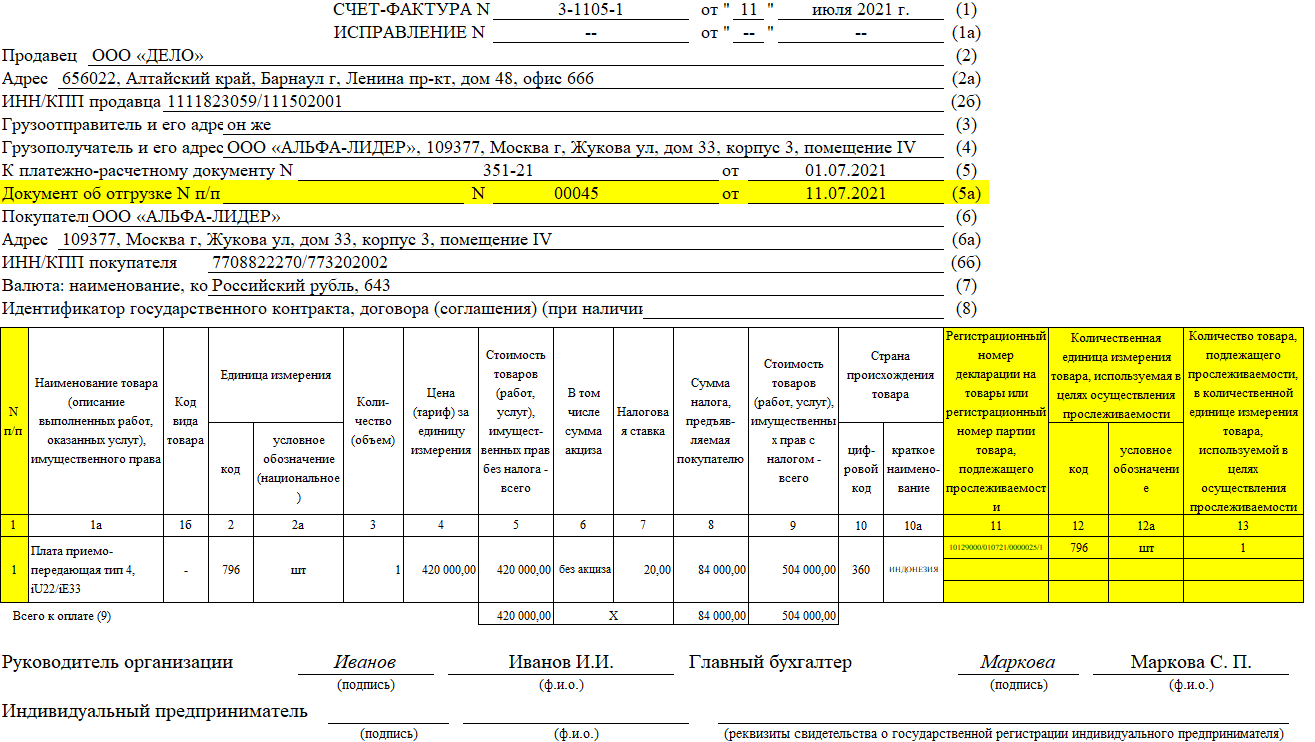

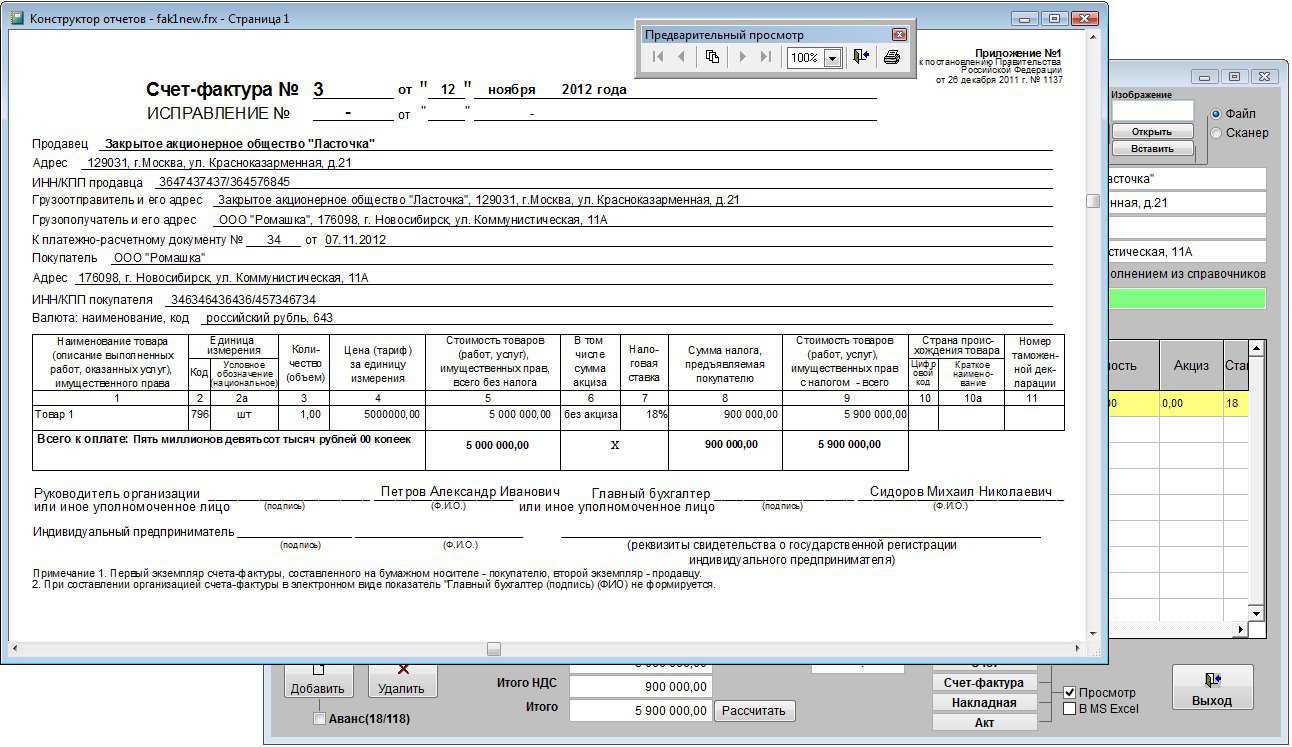

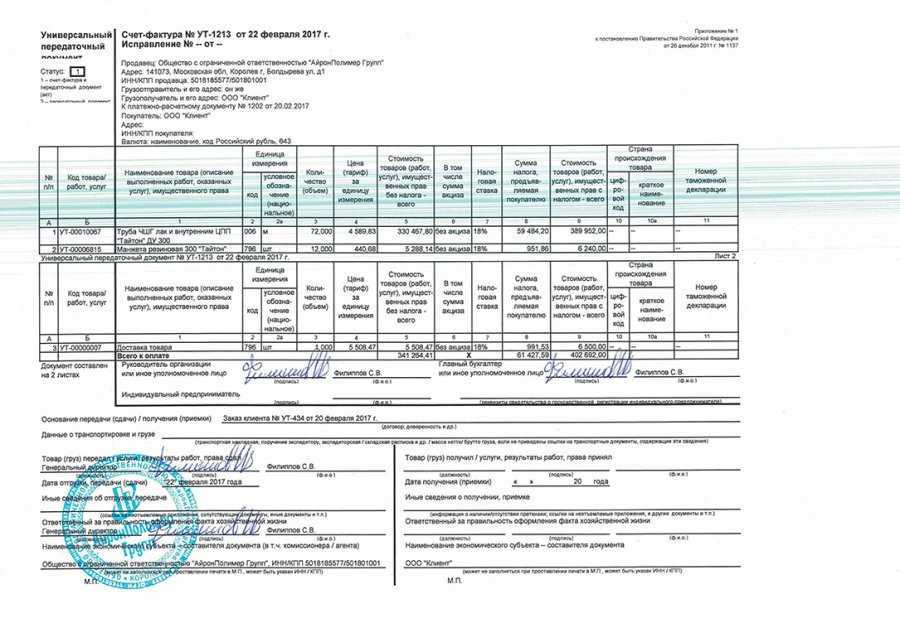

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами. Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Пример заполнения универсального корректировочного документа (УКД) ( .doc 90 Кб )

Особые условия вычета

По общему правилу других условий, выполнение которых необходимо для применения вычета, Налоговым кодексом не предусмотрено. Особые требования предусмотрены лишь в отношении:

входного НДС, уплаченного в бюджет налоговыми агентами при приобретении товаров (работ, услуг) (п. 3 ст. 171 НК РФ);

НДС, начисленного организацией при выполнении строительно-монтажных работ для собственного потребления (п. 6 ст. 171 НК РФ);

входного НДС, уплаченного при импорте товаров из стран – участниц Таможенного союза;

входного НДС, уплаченного при импорте товаров на российской таможне;

входного НДС, уплаченного поставщику в составе аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

НДС, предъявленный при товарообменных (бартерных) операциях, взаимозачетах и расчетах ценными бумагами, примите к вычету на общих основаниях. Такой порядок действует, например, при расчетах векселями. Перечислять друг другу налог отдельными платежными поручениями стороны сделок не должны.

Счет-фактура (УПД) для вычета требуется не всегда. Такие ситуации предусмотрены в законодательстве.

Например, по имуществу, полученному в счет вклада в уставный капитал организации. В этом случае НДС можно принять к вычету и на основании документов, подтверждающих факт передачи. Это может быть акт по форме № ОС-1, ОС-1а или ОС-1б. Для этого в документах нужно указать сумму НДС, восстановленную участником (абз. 4 п. 3 ст. 170 НК РФ, п. 14 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Авиа- и железнодорожные билеты и другие бланки строгой отчетности, в которых сумма налога выделена отдельной строкой, тоже могут быть основанием для вычетов. Когда они подтверждают командировочные расходы на проезд или на наем жилья. Такое указание есть в пункте 7 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ.

Использование кассовых чеков для подтверждения права на вычет НДС по другим расходам спорно. Подробнее об этом см.:

Как отразить в налоговом учете приобретение товаров (работ, услуг) через подотчетное лицо;

Как отразить в налоговом учете приобретение ГСМ за наличный расчет.

Статус 2 В Упд На Возврат С Ндс 2022

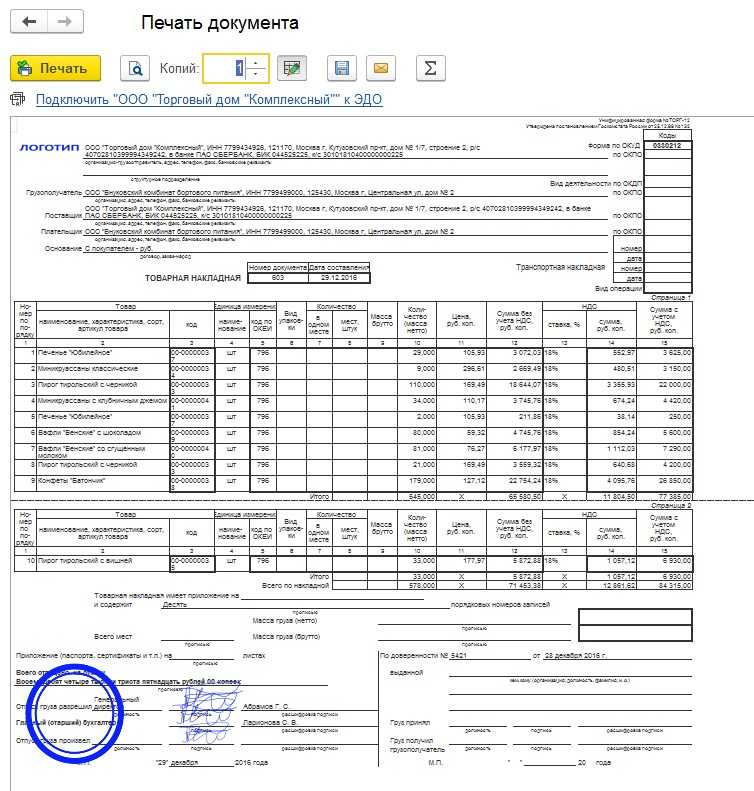

- в левом верхнем углу в поле Статус — значение «2», так как в данном случае УПД применяется только как первичный учетный документ;

- в графе А «№ п/п» табличной части — номера позиций по порядку;

- в графе Б «Код товара/работ, услуг» табличной части — соответствующие сведения из справочника «Номенклатура», если такое указание необходимо (раздел Справочники — подраздел Товары и услуги).

Отгрузка товаров

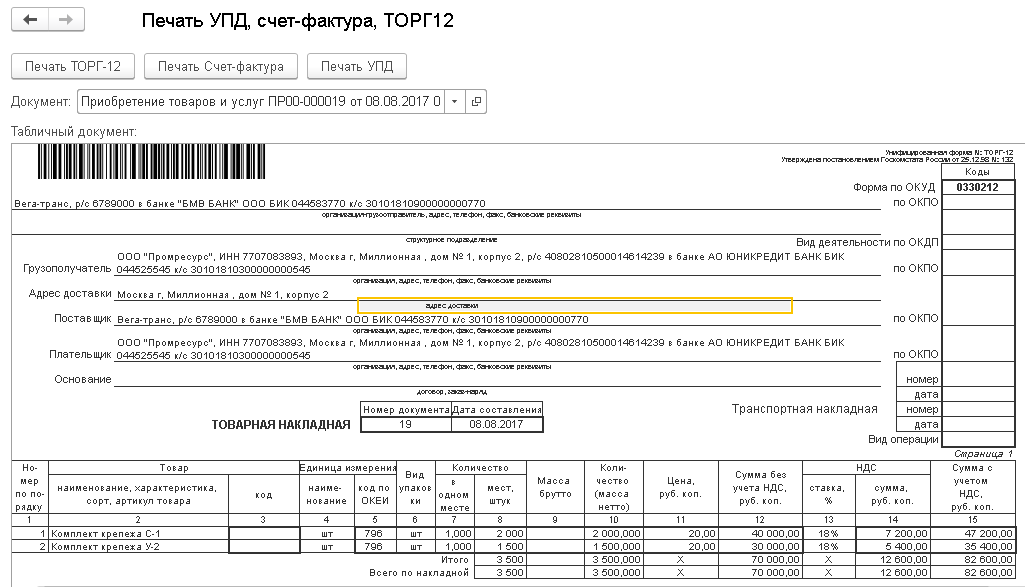

Если необходимо, можно уточнить информацию о продавце и покупателе, нажав на гиперссылку Реквизиты продавца и покупателя под табличной частью и изменив указанные в полях сведения о продавце (грузоотправитель, банковский счет и подписанты — руководитель, главный бухгалтер) и о покупателе (грузополучатель, адрес доставки) (рис. 2).

УПД и СЧФ

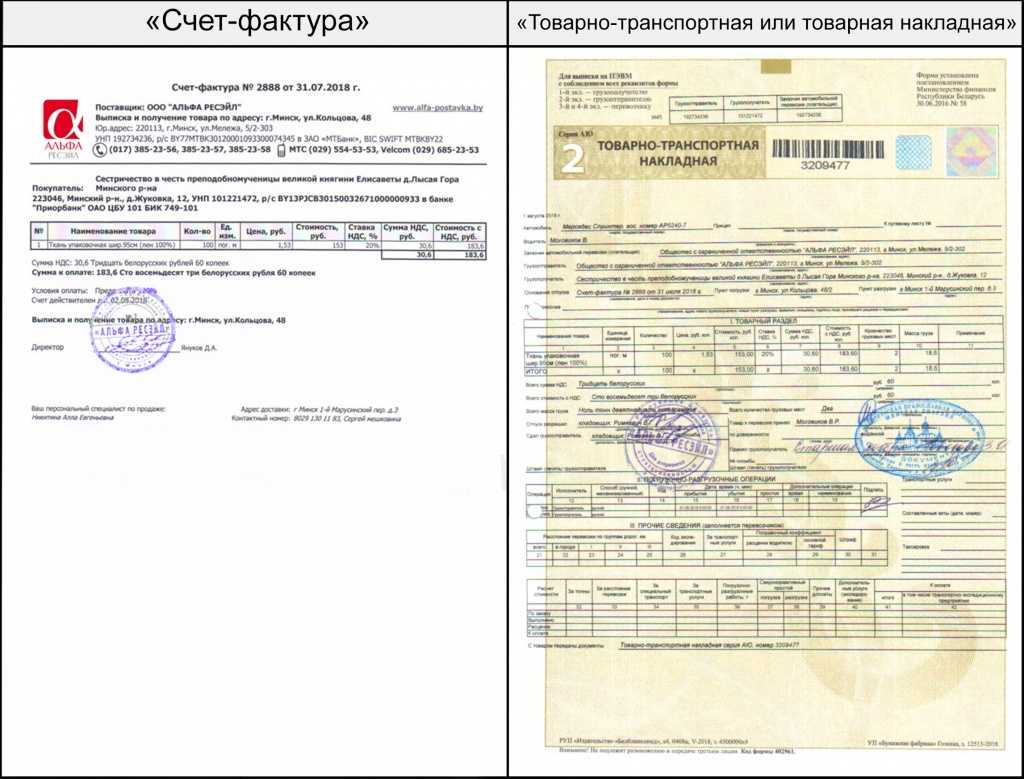

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

- о предмете сделки;

- о стране его происхождения;

- о сумме;

- о количественных характеристиках хозяйственной операции;

- о ставке налога;

- об акцизе;

- о соответствующей группе товаров;

- позволяющие идентифицировать налогоплательщиков.

Кто и в каких случаях выставляет счета-фактуры?

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

Как отразить УПД в книге покупок, книге продаж, журнале учета счетов-фактур?

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

- При статусе 1 УПД исполняет роль одновременно счета-фактуры и документа, подтверждающего передачу.

- При статусе 2 УПД заполняется только как документ БУ.

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

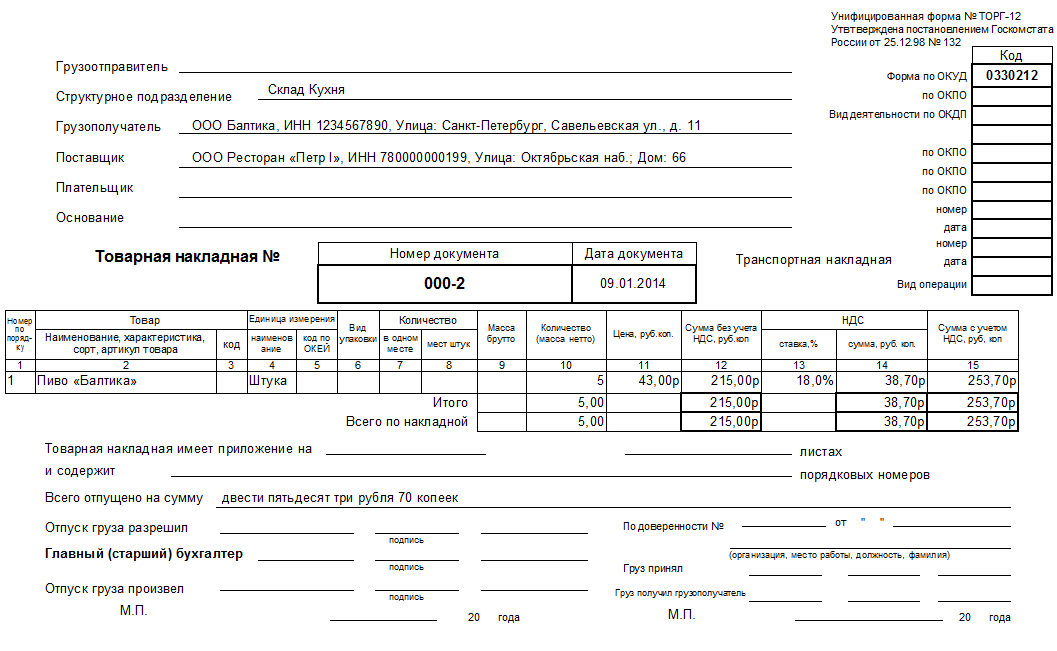

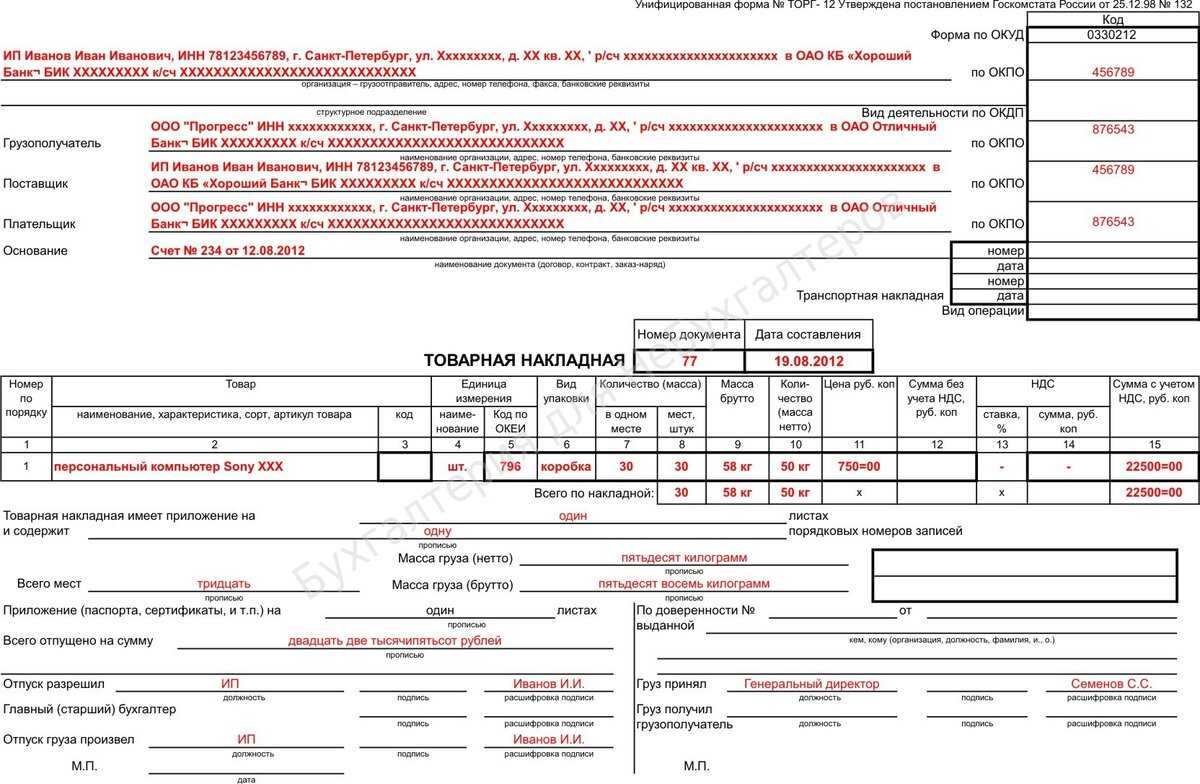

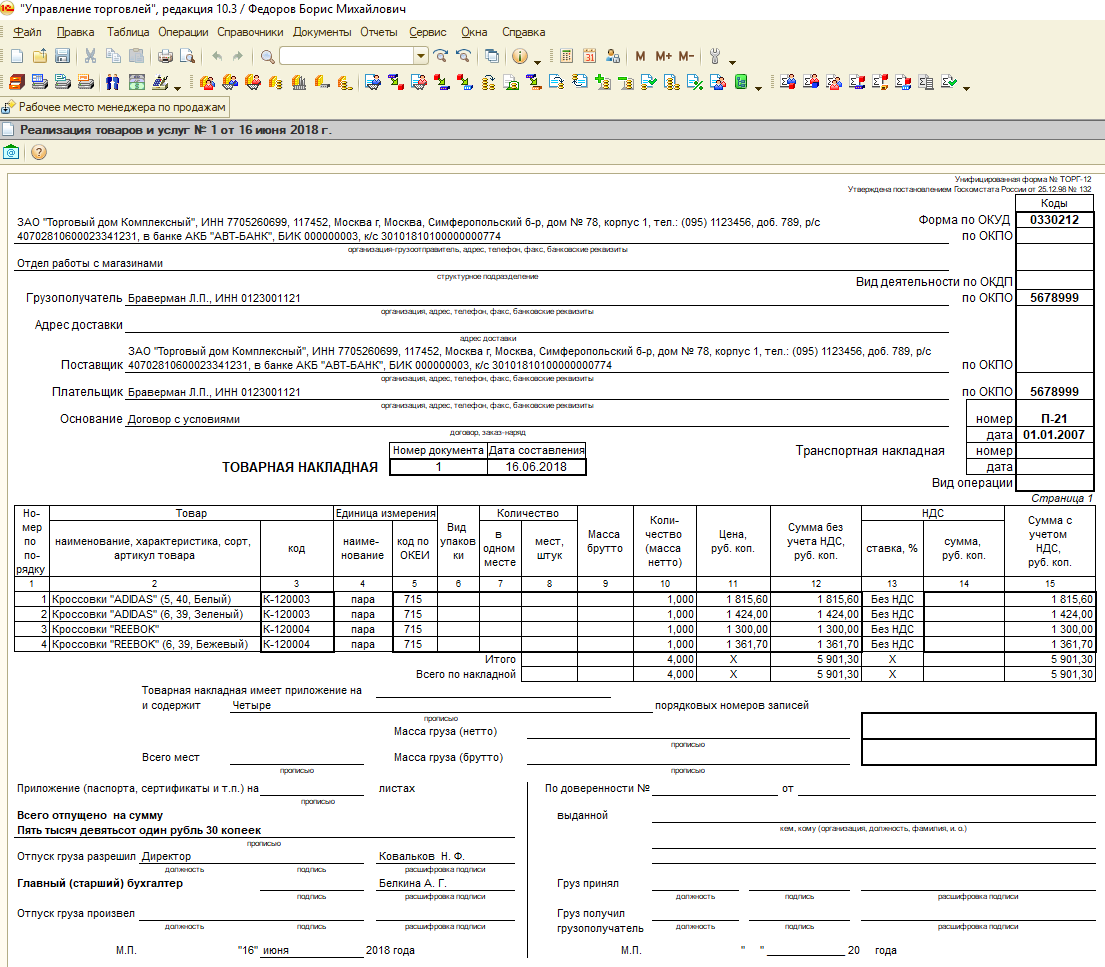

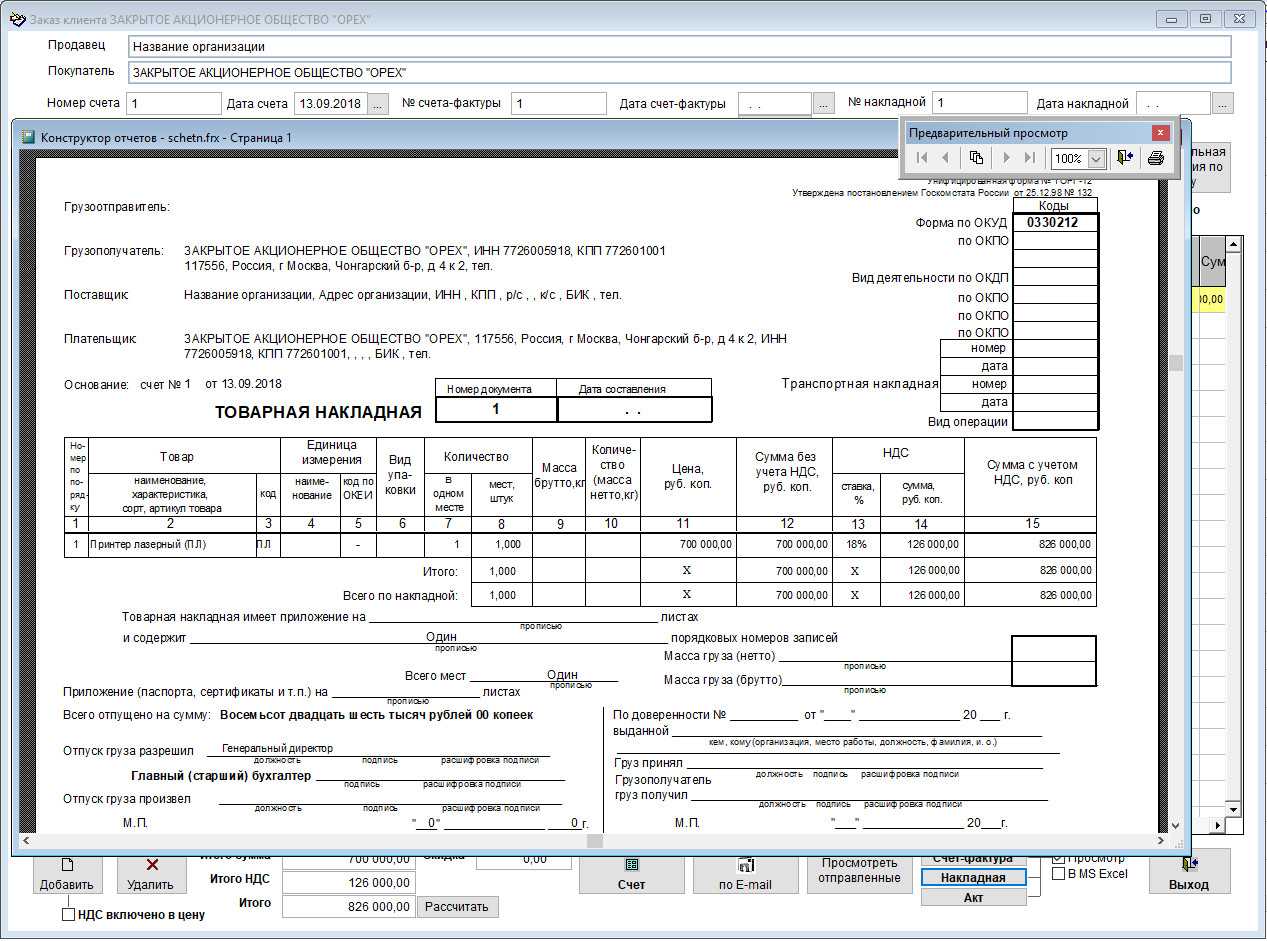

Какими документами оформить возврат товара

При любой системе налогообложения сопроводительные документы на возврат товара оформляются одинаково.

Возврат бракованного товара, а также несоответствие количеству, ассортименту или другим условиям, указанным в договоре, покупатель оформляет актом о расхождениях. Обязательной формы этого документа не предусмотрено, поэтому есть такие варианты:

- воспользоваться унифицированной формой № ТОРГ-2 – акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей;

- разработать свой документ со всеми обязательными реквизитами, перечисленными в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Скачать бланк формы ТОРГ-2

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Выбранный вариант нужно закрепить в Учетной политике. Для удобства можно взять за основу бланк ТОРГ-2 и изменить его, оставив необходимые реквизиты.

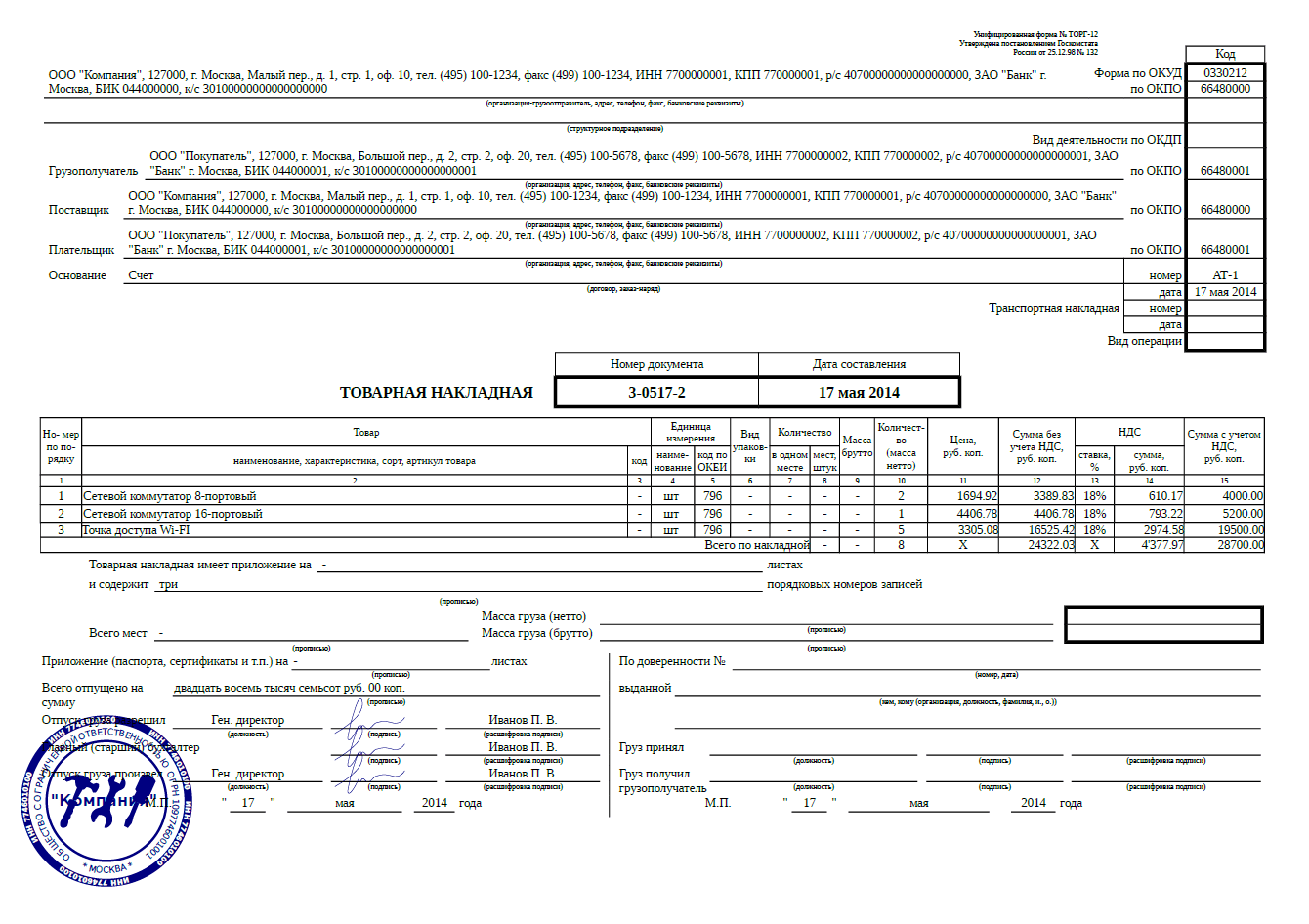

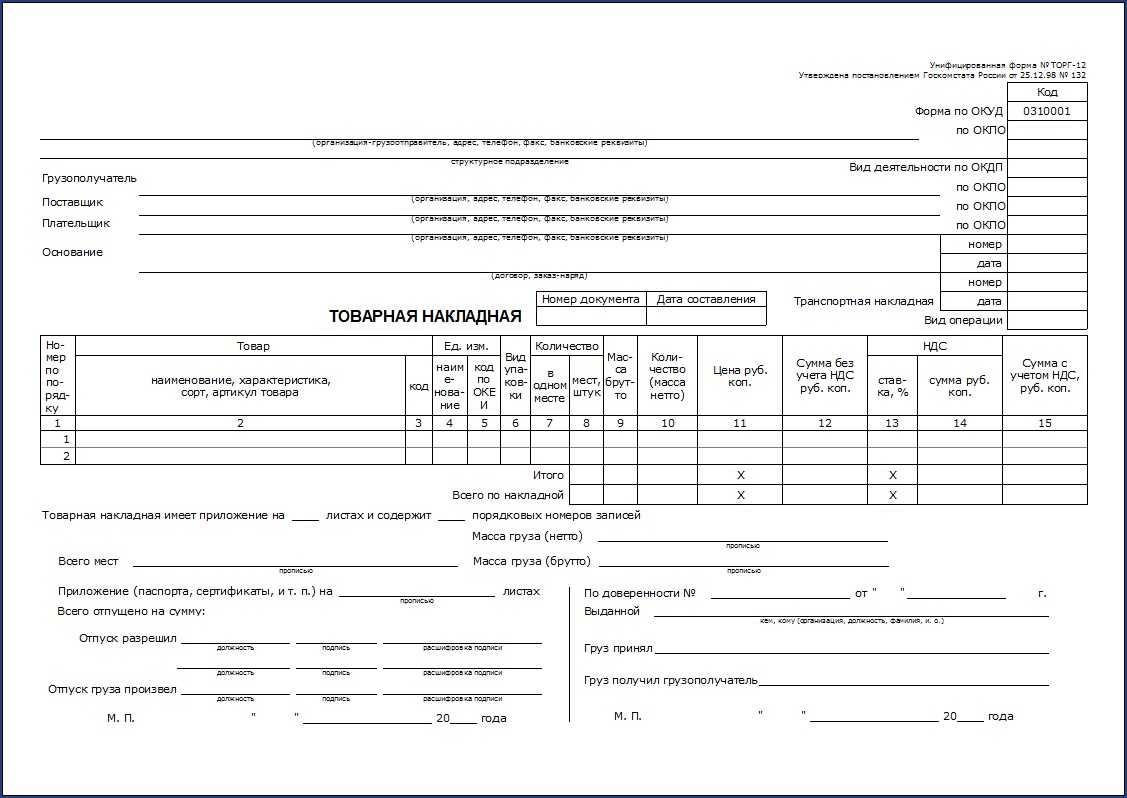

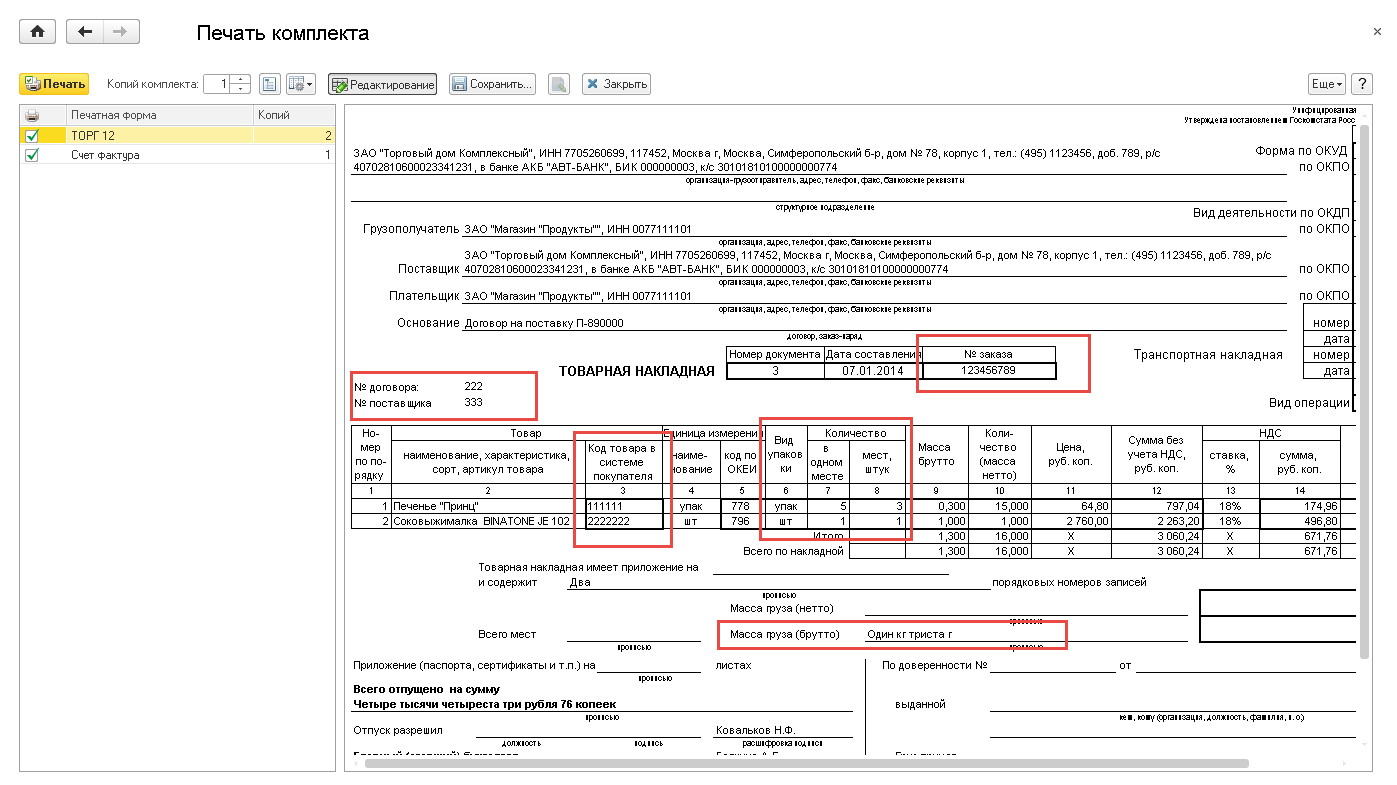

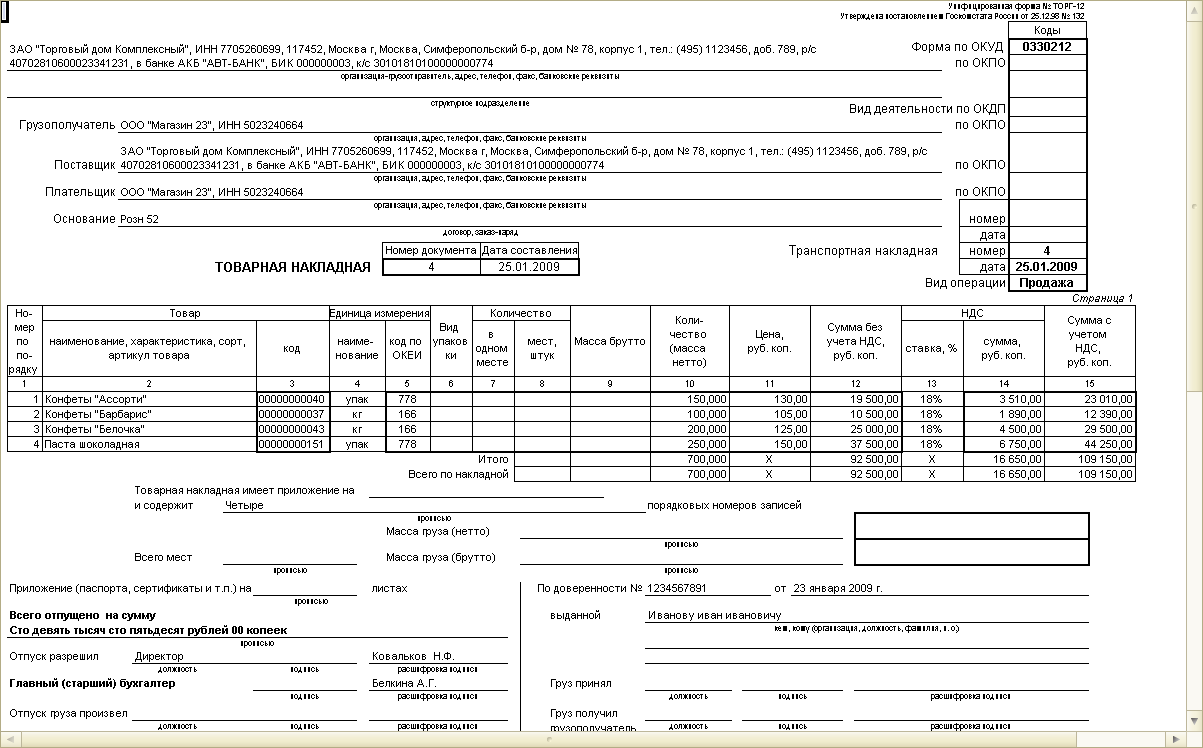

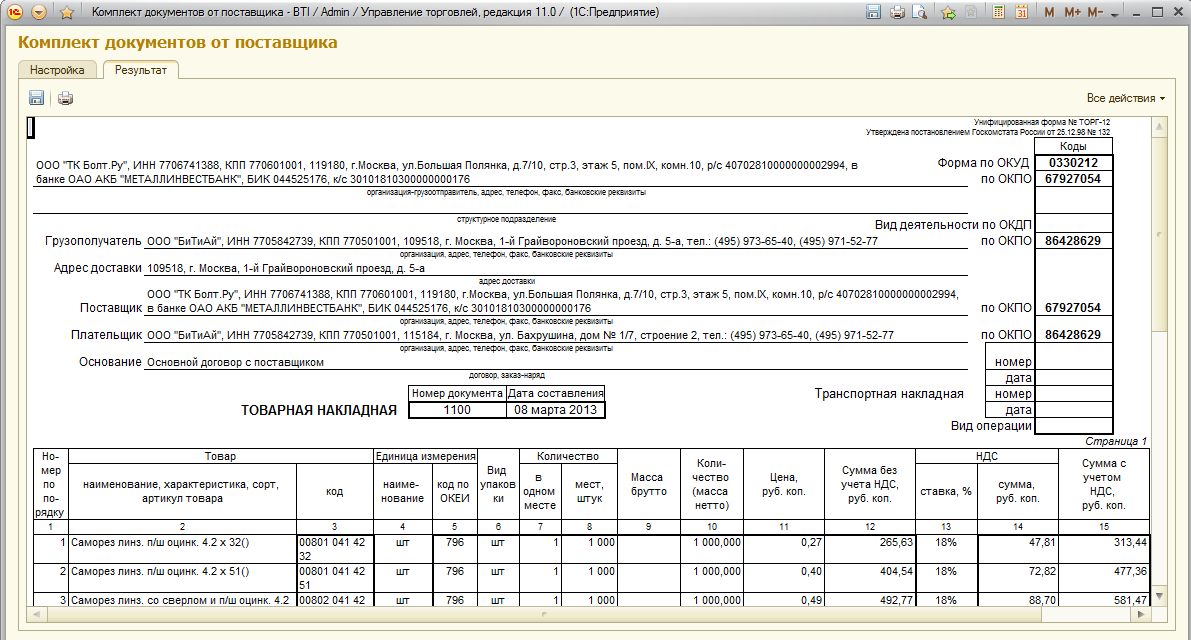

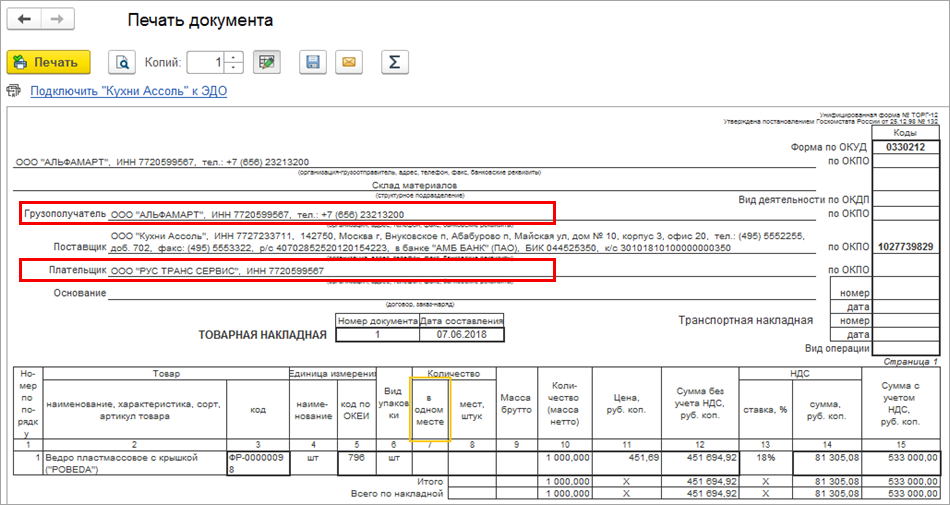

На основании этого документа нужно оформить обычную накладную по форме ТОРГ-12 (на ней делают пометку «Возврат товаров») либо акт возврата поставщику (произвольной формы со всеми реквизитами).

Их оформляют, когда уже приняли продукцию. Если же основания для отказа от поставки выявились в момент приемки (например, не хватает нужного количества), то выписывать отдельный документ не понадобится. Сведения об уменьшении стоимости можно внести в накладную поставщика.

Кроме ТОРГ-12, нужно составить письмо-претензию с требованием принять товары и вернуть оплату. В нем указывают причину для возврата.

Если по условиям договора покупатель возвращает качественные товары, от него нужна только возвратная накладная.

Стороны также могут договориться о том, чтобы такая операция прошла как реализация. Это бывает, когда товары покупали для дальнейшей перепродажи и не все они были проданы в оговоренный срок. Тогда покупатель может стать продавцом и продать поставщику то, что не удалось реализовать.

В этом случае оформляют новый договор купли-продажи или поставки, а плательщики НДС выставляют обычные счета-фактуры в соответствии с п. 3 ст. 168 НК РФ (Письмо Минфина № 03-07-09/52435 от 16 июля 2019 г.). При этом каких-либо упоминаний о возврате быть не должно.

А вот применять способ «обратной реализации» (продажи поставщику в рамках первоначальной сделки) с 01 апреля 2019 года запрещено. Если покупатель выставит счет-фактуру, то такой документ продавец не вправе использовать для получения вычета по НДС (Письмо Минфина № 03-07-09/25208 от 10 апреля 2019 г.).

В базе бланков сервиса «Мое дело» вы найдете все актуальные формы документов для скачивания или заполнения online

Бесплатный доступ