Признаки НМА для целей бухучета

Объект должен характеризоваться одновременно следующими 5-ю признаками:

- не имеет материально-вещественной формы;

- предназначен для использования в ходе обычной деятельности при производстве и/или продаже продукции (товаров), выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд. Либо для использования в деятельности НКО в целях, ради которых она создана;

- предназначен для использования в течение более 12 месяцев или обычного операционного цикла, превышающего этот срок;

- способен приносить экономические выгоды (доход) в будущем (обеспечить достижение НКО целей, ради которых она создана), на получение которых организация имеет право и доступ иных лиц к которым организация способна ограничить;

https://youtube.com/watch?v=fTmXN45dQ_8%26pp%3DygVy0KPRh9C10YIg0L3QtdC80LDRgtC10YDQuNCw0LvRjNC90YvRhSDQsNC60YLQuNCy0L7QsiDQsiDQsdGO0LTQttC10YLQvdGL0YUg0YPRh9GA0LXQttC00LXQvdC40Y_RhSDRgSAyMDIzINCz0L7QtNCw

Изменение учетной политики

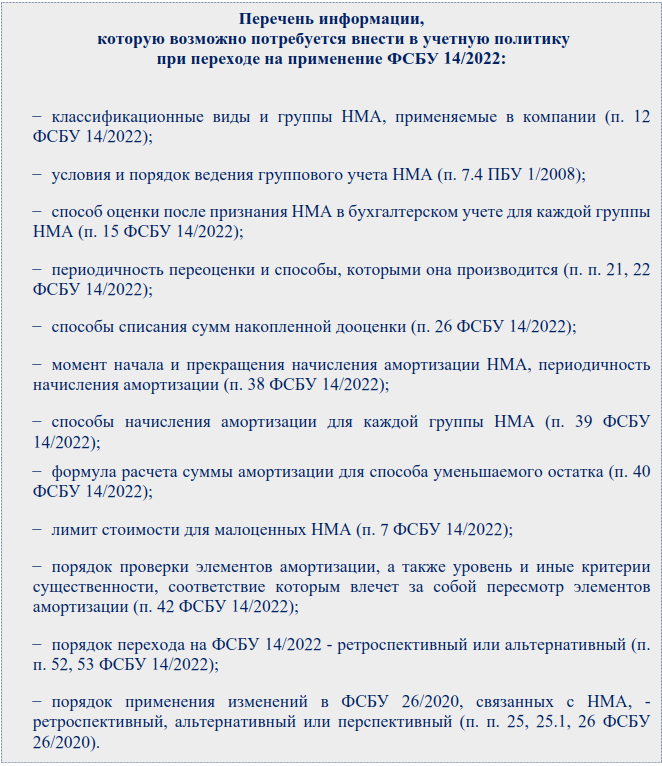

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

-

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Изменения балансовой стоимости НМА в связи с началом применения ФСБУ 14/2022, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль организации.

Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения нового стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с его применением.

Приобретение и принятие к учету нематериального актива (исключительное право)

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

- приемка на учет;

- продажа;

- амортизация.

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

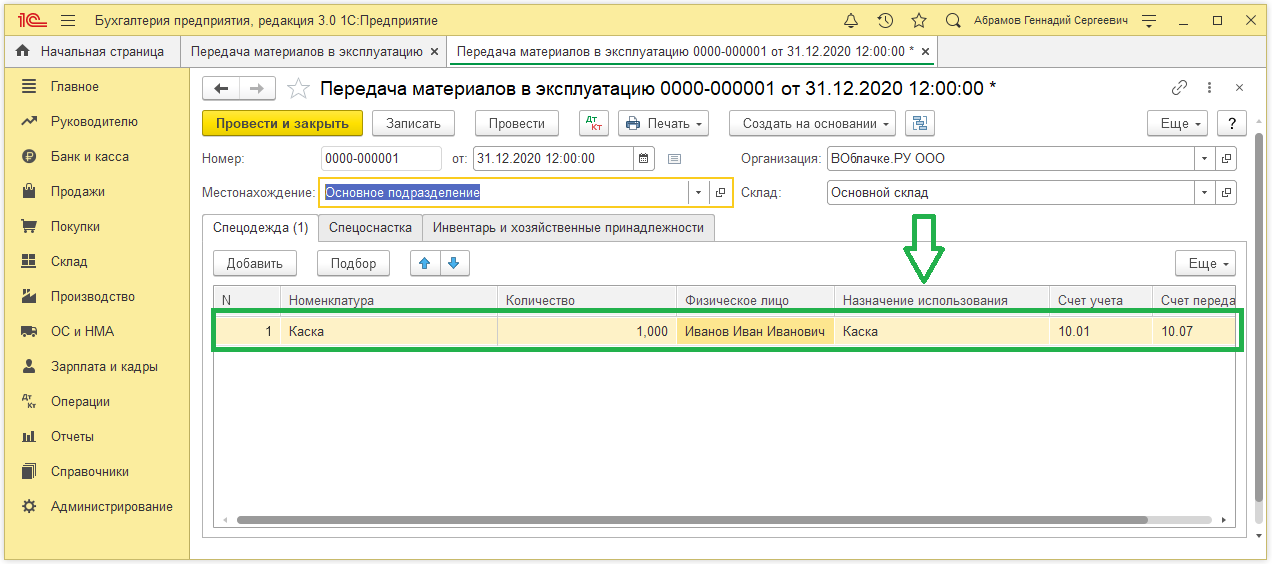

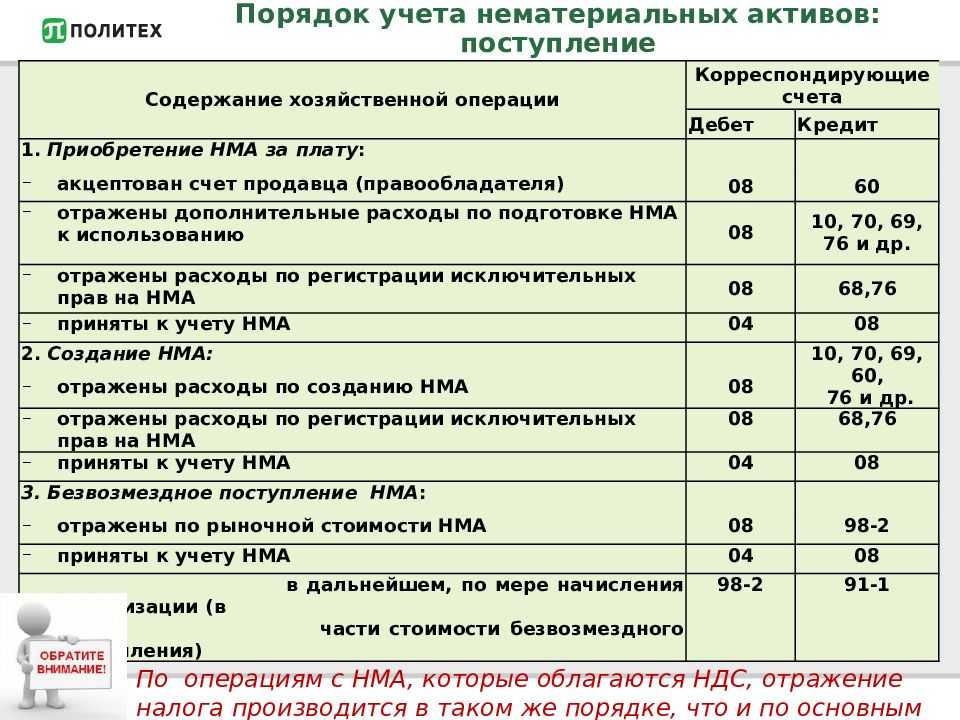

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет

Если результат интеллектуальной деятельности выявлен предприятием в ходе инвентаризации, НМА принимается к бухгалтерскому учету по рыночной стоимости, а к налоговому учету – по стоимости фактических затрат (оценки, государственной пошлины, консультационных услуг и пр.). Естественно, без учета НДС. Примечательно, что в результате предприятие получает доход, который согласно пп. 3.6, п. 3 статьи 251 НК РФ не облагается налогом на прибыль.

Налоговая льгота в отношении данного механизма тестируется государством до конца 2019 года и направлена на увеличение капитализации российских компаний за счет интеллектуальной собственности.

Иными словами, в течение текущего года бизнес получил возможность для роста активов и улучшения финансового результата без дополнительной налоговой нагрузки. Отметим, что принятые к учету НМА не облагаются налогом на имущество.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

- Изменения в ПБУ 18/02: практика учета налога на прибыль по-новому, новый подход к определению временных разниц, расход по налогу на прибыль вместо условного расхода, структура расхода по налогу, последовательность учётных процедур при применении балансового метода, порядок отражения текущего и отложенного налога на бухгалтерских счетах и пр.)

- Поправки в ПБУ 16/02: практика применения, сложные ситуации (новый вид активов, критерии классификации долгосрочных активов к продаже, предназначенность для продажи как условие, исключающее классификацию ОС, оценка долгосрочных активов к продаже, проблемы определения чистой стоимости возможной продажи)

- Сложные вопросы применения отдельных стандартов (ПБУ 21/2008 «Изменения оценочных значений»; ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»; ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»; ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»; ПБУ 15/2008 «Учет расходов по займам и кредитам»; ПБУ 1/2008 «Учетная политика организации»)

- Ответы на вопросы, практические рекомендации

Изменения в ФСБУ 26/2020: учет капвложений в нематериальные активы

Применение ФСБУ 26/2020 «Капитальные вложения» стало обязательным с отчетности за текущий год, однако уже с момента его официального вступления в силу стало известно, что стандарт будут менять. Связано это было со скорым введением ФСБУ 14/2022 «Нематериальные активы» и касалось непосредственно учета расходов на приобретение и создание НМА. Так, стандарт по капвложениям был дополнен, и нововведения вступают в силу одновременно с ФСБУ 14/2022, то есть с отчетности за 2024 год.

К капитальным вложениям теперь относятся следующие затраты:

- приобретение имущественных прав на результаты интеллектуальной деятельности (РИД) и приравненные к ним средства индивидуализации, предназначенные для использования непосредственно в качестве объектов нематериальных активов;

- создание объектов нематериальных активов, в том числе в результате выполнения научно-исследовательских (НИР), опытно-конструкторских (ОКР) и технологических работ (ТР);

- улучшение объектов нематериальных активов (в частности, переработку, модификацию);

- приобретение прав на занятие отдельными видами деятельности согласно специальному разрешению (лицензии).

В ФСБУ 26/2020 добавлен также п. 15.1. Он предусматривает, что в случае, если при выполнении работ или оказании услуг для заказчика организация создает объект интеллектуальной собственности, соответствующий условиям признания НМА, на который у организации возникают исключительные права или права использования, сумма фактических затрат на реализацию работ уменьшается на стоимость капвложений в созданный объект.

Стоит отметить еще одно новшество. Затраты, связанные с выполнением НИОКР, подразделяются теперь на стадию исследований и стадию разработок. Подобную группировку организация должна создать самостоятельно для определения порядка учета. Ранее ПБУ 14/2007 не применялся к НИКОР, не давшим положительного результата, а также к незаконченным и неоформленным в установленном порядке.

Также в рамках внесенных изменений определены связанные с выполнением НИОКР фактические затраты, которые не признают капвложениями в НМА (ранее такими затратами признавались расходы на НИОКР, которые не дали положительного результата). Итак, фактическими признаются затраты, если:

-

относятся к стадии исследований;

- относятся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капвложений;

- организация не может однозначно классифицировать их как затраты, относящиеся к стадии исследований или разработок.

Актуально:

Сопровождение перехода на ФСБУ – методологическая и практическая поддержка

Первоначальная стоимость объекта НМА

Первоначальной стоимостью объекта НМА считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете (п. 13 ФСБУ 14/2022). При оценке НМА по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 14/2022.

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения таких капитальных вложений (п. 18 новой редакции ФСБУ 26/2020, п. п. 16, 28 ФСБУ 14/2022). Для сравнения: согласно пункту 16 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н, фактическая (первоначальная) стоимость НМА, по которой он принимается к учету, не подлежит изменению, кроме случаев переоценки и обесценения.

В бухгалтерском учете организации операция улучшения объекта НМА отражается следующими записями:

Дебет 08, субсчет «Улучшение НМА» Кредит 60, 76, 70, 69 и др. – фактические затраты на улучшение объекта НМА признаны в составе капитальных вложений;

Дебет 19 Кредит 60, 76 – отражен НДС, предъявленный подрядчиком со стоимости работ по улучшению объекта НМА;

Дебет 68 Кредит 19 – принят к вычету НДС, предъявленный подрядчиком;

Дебет 04 Кредит 08, субсчет «Улучшение НМА» – затраты на улучшение объекта НМА включены в его первоначальную стоимость.

Инструкция 174н с изменениями на 2023 год — изменения в плане счетов (счет 209)

Бухгалтеру при осуществлении расчетов по суммам причиненного ущерба бюджетному учреждению и иным доходам на счете 209 00 000 придется учитывать нововведения:

1. Расчеты по иным доходам отражаются на счете 209 89 000 (не на счете 209 83 000).

2. У группы счетов 209 40 изменилось наименование — сейчас это «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба» (не «Расчеты по суммам принудительного изъятия»).

3. Введены новые счета:

| Счет | Наименование |

| 0 209 34 000 | Расчеты по компенсации затрат |

| 0 209 41 000 | Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров) |

| 0 209 43 000 | Расчеты по доходам от страховых возмещений |

| 0 209 44 000 | Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых взносов) |

| 0 209 45 000 | Расчеты по доходам от прочих сумм принудительного изъятия |

Счет 106 в налоговом учете это

Внимание

Если в конце месяца не введен документ «Инвентаризация незавершенного производства», то при заполнении документа «Закрытие производственных счетов» программа считает, что остатки на счете 109.61 должны быть равны нулю. Оправдывая своё название, следующий документ в разделе предназначен для закрытия производственных счетов. А документ «Распределение общих производственных затрат» нужен для формирования проводок по распределению общепроизводственных (109.71) и общехозяйственных (109.81) расходов.

Также в данном разделе есть несколько удобных отчетов, в которых можно посмотреть, как рассчиталась себестоимость продукции, и как распределились затраты. Это основные моменты посхеме учетапроизводственных операций в программе 1С: Бухгалтерия государственного учреждения 8 ред. Оприходование материалов осуществляется в сумме их фактической стоимости с помощью документов:

- Покупка материалов (Материальные запасы — Поступление) — для материальных запасов приобретенных у поставщиков или через подотчетных лиц.

- Поступление материалов прочее (Материальные запасы — Поступление) — по всем основаниям, кроме покупки.

Документы почти идентичны. Документ Покупка материалов. В документе Покупка материалов можно выбрать только 2 операции:

- Поступление от поставщика Д 10х К 302;

- Поступление через подотчетное лицо Д 10х К 208.

Если не выбран КФО 1 — Бюджет, то становится активным флажок Принять НДС к вычету, позволяющий при проведении сформировать корреспонденции по учету НДС (Д-т Счет НДС, К-т Счет кредита) на сумму НДС.

Инфо

Раздел лицевого счета — выбрать раздел лицевого счета, по которому учитывается принятое обязательство. При проведении документа 1С откроет новый документ для заполнения, либо предварительно появится диалоговое окно: Налоговый учет поступления материалов. Если в документе выбран КФО 2 и материалы сразу поступают на счет 105.хх, при проведении будут сформированы проводки по налоговому учету.

Д Н10 (Н41, Н43), К НПВ Поступление и выбытие имущества, работ, услуг, прав Счет дебета налогового учета определяется счетом дебета бухгалтерского учета. Соответствие такое:

- 105.х7 — Н43 — продукция

- 105.х8 — Н41 — товары

- для прочих — Н10 — прочие МЗ

После проведения документа по кнопке можно распечатать Приходный ордер ф.0504207: Документ Принятие к учету материалов.

Флажок Поступление материалов на счет 106 в документе Покупка материалов позволяет отнести поступающие НФА на дебет счета 106.хП (Покупка) Вложения в материальные запасы. На счете формируется фактическая стоимость, а затем с помощью документа Принятие к учету материалов НФА данного вида принимаются к учету на счет 105.хх. Можно внести этот документ на основании документа Покупка материалов: С помощью документа Услуги сторонних организаций можно отразить, к примеру, расходы на доставку, установив в счете дебета 106.ЗП.

Корреспонденция в данном случае будет — Д 106.ЗП, К 302.34. После того, как фактическая стоимость на счете сформирована, допустимо приступить к принятию к учету. Проводка — Д 105.36, К 106.ЗП. Теперь при проведении документа поле Сумма отражает накопленные затраты организации на приобретение материальных запасов.

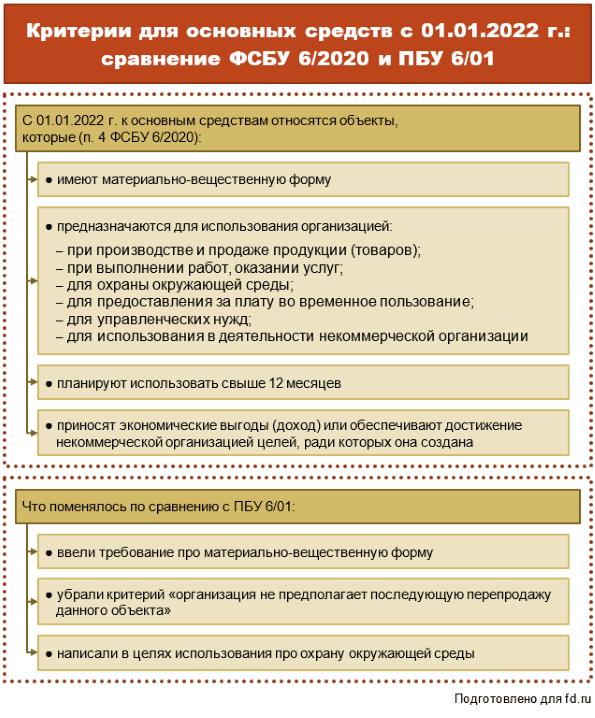

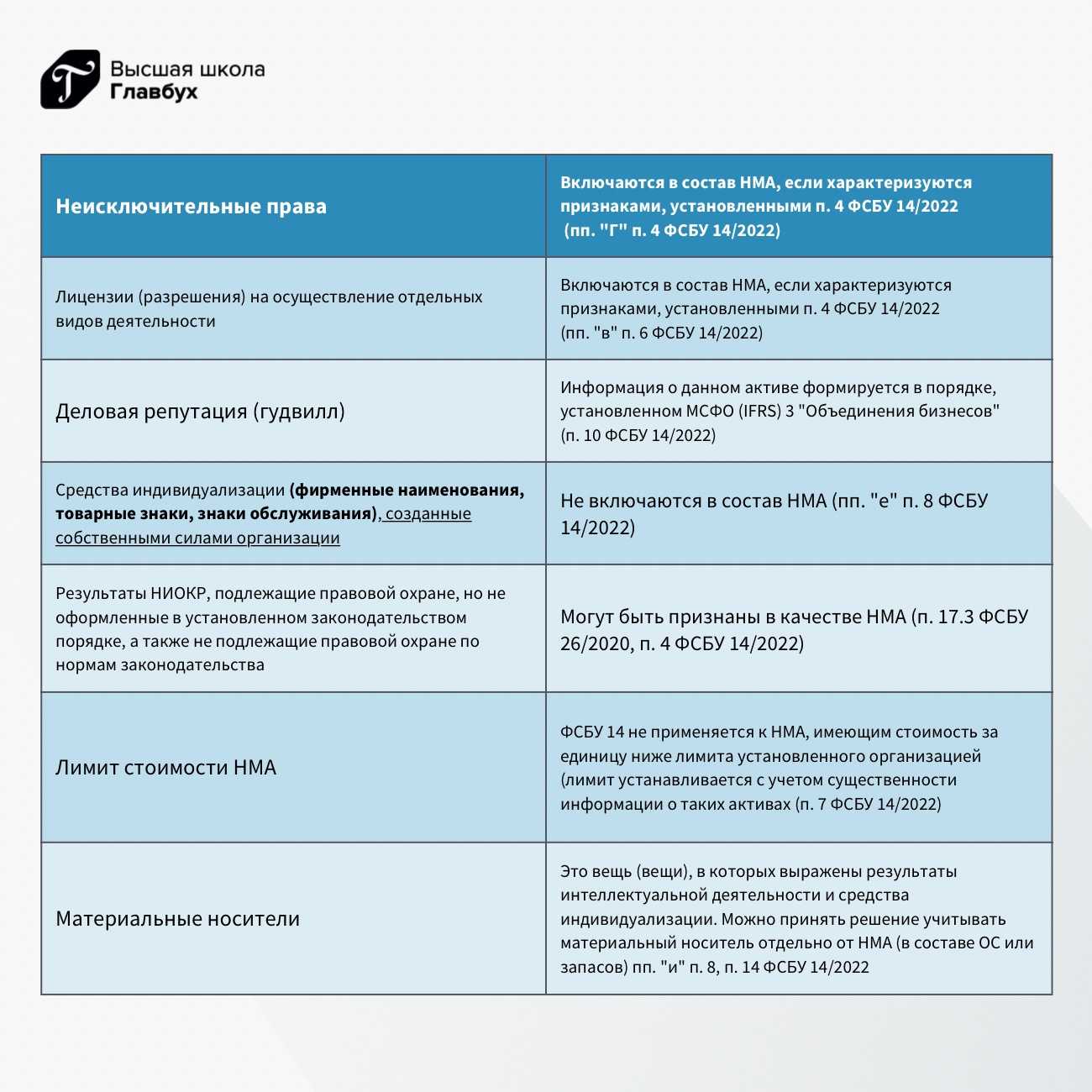

Пять основных признаков, которым должен соответствовать нематериальный актив

Согласно стандарту, для целей бухучёта объектом нематериальных активов считается актив, соответствующий ряду признаков:

- не имеет материально-вещественной формы;

- может быть выделен или отделен от других активов;

- предназначен для использования организацией в процессе обычной деятельности — производстве и (или) продаже ею продукции, выполнении работ, оказании услуг, он может предоставляться за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- может приносить организации экономические выгоды в будущем, на получение которых организация имеет право (в частности, в отношении такого актива у организации при его приобретении (создании) возникли исключительные права, права использования в соответствии с лицензионными договорами либо иными документами, подтверждающими существование самого актива и прав на него) и доступ иных лиц к которым организация способна ограничить.

В какой момент списать дооценку

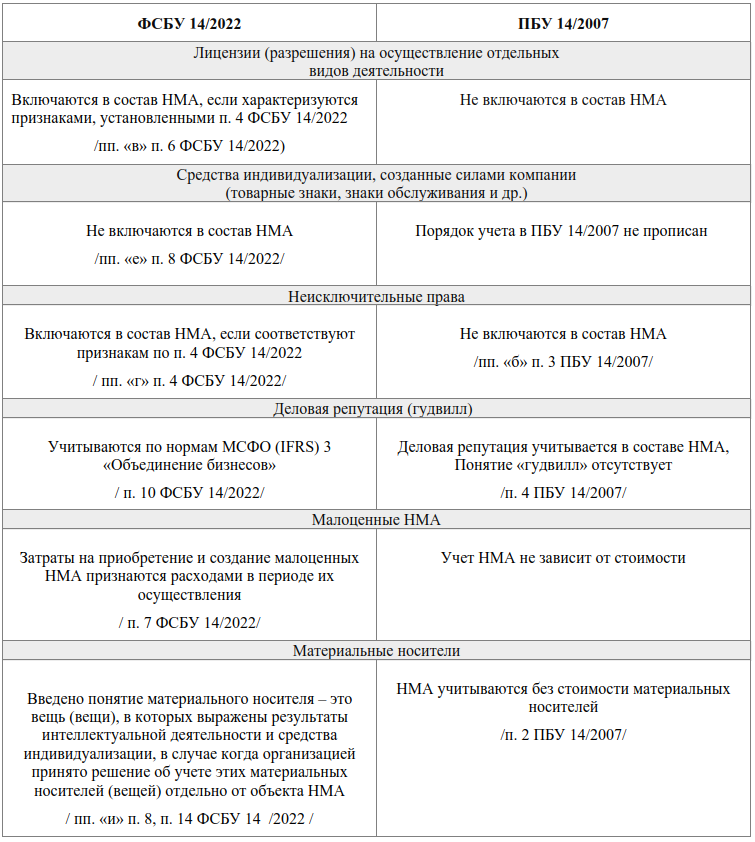

По новым правилам накопленную дооценку можно списать на нераспределенную прибыль не только единовременно при ликвидации актива. Это станет возможным и по мере начисления амортизации (п. 26 ФСБУ 14/2022). По нормам ПБУ 14/2007 это можно сделать только при списании нематериального актива.

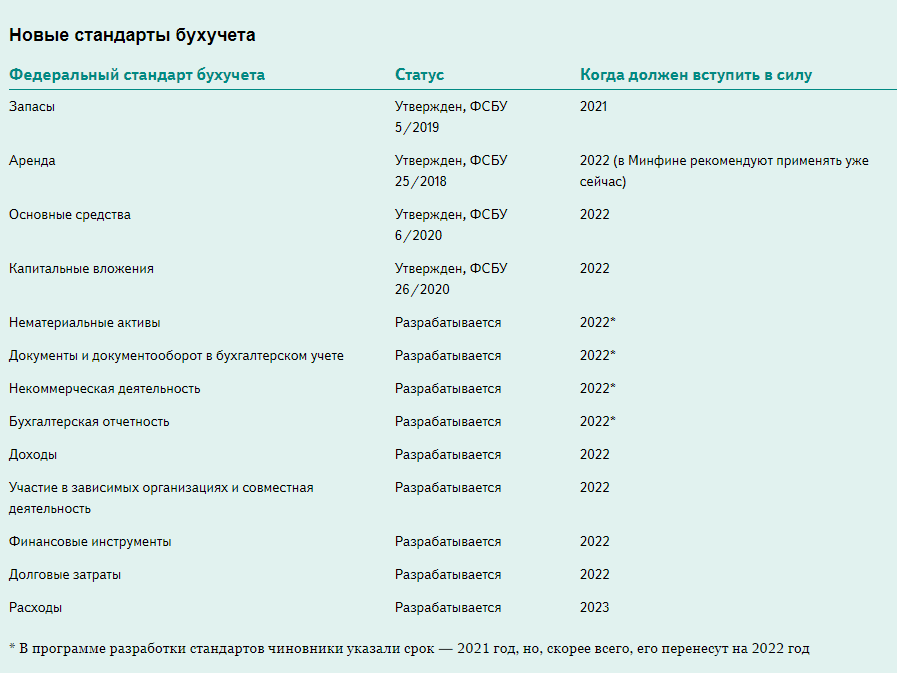

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Посмотрите программу и записывайтесь!

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Начисление амортизации

Новый ФСБУ ввёл открытый список факторов, влияющих на амортизацию, и такое понятие как «элементы амортизации» (). К ним относятся:

-

способ амортизации;

-

срок использования актива;

-

ликвидационная стоимость актива.

Элементы амортизации по ФСБУ 14 нужно определять в момент признания объекта НМА.

Также изменились сроки начала и прекращения начисления амортизации. В ПБУ 14/2007 были закреплены отдельные сроки для обоих случаев:

-

Начало — с 1-го числа месяца, следующего за месяцем признания актива к учёту.

-

Прекращение — с 1-го числа месяца, следующего за месяцем списания актива.

По новому стандарту начисление и прекращение амортизации происходит автоматически в день признания или списания актива (). Но также возможно использовать сроки, указанные выше, если указать это в учётной политике компании.

Что будет считаться нематериальным активом

Критерии признания актива

Критериев для признания НМА стало меньше. Новый стандарт оставил пять признаков актива:

нет материальной формы;

можно использовать в хозяйственной деятельности;

срок использования – более 12 месяцев;

принесет экономическую выгоду в будущем;

можно отделить от других активов компании.

Новые виды НМА

В состав нематериальных активов теперь войдут неисключительные права и лицензии (п. 4, 6 ФСБУ 14/2007). ПБУ 14/2007 этого не разрешало. А вот фирменные наименования, товарные знаки, знаки обслуживания, которые создала сама компания, к НМА не относятся. Раньше этот вопрос вообще не регулировался.

Инвентарный объект

Сейчас инвентарный объект для НМА – это совокупность прав, которые возникают из одного патента, свидетельства или договора (п. 5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

Минфин разъяснил вопросы по переходу на СГС «Нематериальные активы»

В соответствии с Инструкцией 157н в Едином плане счетов бухгалтерского учета права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 111.60 «Права пользования нематериальными активами»:

- на счете 111.6N «Права пользования научными исследованиями (научно-исследовательскими разработками)» — права пользования на результаты научных исследований (научно-исследовательских разработок);

- на счете 111.6R «Права пользования опытно-конструкторскими и технологическими разработками» — права пользования на результаты опытно-конструкторских и технологических работ;

- на счете 111.6I «Права пользования программным обеспечением и базами данных» — права пользования на программное обеспечение и базы данных;

- на счете 111.6D «Права пользования иными объектами интеллектуальной собственности» — права пользования иными нематериальными активами.

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Заметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД как прежде, подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (пункт 10.2.6 Порядка № 209н).

Чтобы отразить перенос остатков по неисключительным правам пользования нематериальными активами (НМА) в настоящее время нужно воспользоваться: — Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н (далее — Стандарт «Нематериальные активы»); — Методическими рекомендациями по применению Стандарта «Нематериальные активы», доведенными письмом Минфина России от 30.11.2020 № 02-07-07/104384 (далее — Методические рекомендации); — новым письмом Минфина России от 02.04.2021 № 02-07-07/25218, доведенным в дополнение к Методическим рекомендациям по применению Стандарта «Нематериальные активы» (далее — Дополнение к Методическим рекомендациям). Методические рекомендации и Дополнение к Методическим рекомендациям применяются одновременно. Основные шаги учреждения перед переносом остатков: 1. Провести инвентаризацию по НМА. 2. Определить, какие из них удовлетворяют критериям отнесения к НМА. Критерии сформулированы в пп. 6, 7 Стандарта «Нематериальные активы», пп. 56, 57 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (см. также раздел 3 Методических рекомендаций, где критерии расписаны более полно). 3

Для неисключительных прав, которые будут отражаться на балансе (на счете 111 60), основными критериями, на выполнение которых следует обратить внимание, будут: — наличие документального подтверждения права пользования НМА; — срок полезного использования более 12 месяцев; — возможность получения от использования неисключительного права полезного потенциала и экономических выгод, то есть его соответствие понятию «актива»; — возможность идентификации (см. раздел 3 Методических рекомендаций)

Далее мы рассмотрим 3 варианта отражения в учете переноса неисключительных прав пользования НМА в зависимости от условий конкретных ситуаций.

Учет поступления нематериальных активов

Нематериальные активы поступают в организацию в случаях:

- приобретения за плату;

- создания самой организацией;

- внесения в счет вклада в уставный (складочный) капитал организации;

- получения по договору дарения (безвозмездно) или иных случаях безвозмездного получения;

- получения по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами

- иных поступлений.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

В фактические расходы на приобретение нематериальных активов организаций могут включаться:

- суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

- регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

- иные расходы, непосредственно связанные с приобретением нематериальных активов.

Когда стоимость НМА надо поменять

В силу старого ПБУ любые НМА учитываются только по первоначальной стоимости. Изменить ее можно только в случае переоценки или обесценения.

Периодичность переоценки компания устанавливает сама. Она вправе проводить переоценку только раз в год. Новый стандарт разрешает это сделать на конец года (п. п. 19, 21 ФСБУ 14/2022).

Проверку на обесценение по старым правилам компании могли проводить по своему усмотрению. По новым правилам такая проверка стала обязательной. Использовать надо положения МСФО (IAS) 36 «Обесценение активов». От обязанности проверки освободят только организации, у которых есть право на упрощенный бухучет (п. 3 ФСБУ 14/2022).

Новый стандарт вводит способ учета по переоцененной стоимости. Однако применять его сможет не каждая компания. Ведь для этого нужно, чтобы для группы НМА действовал активный рынок (МСФО (IAS) 38 «Нематериальные активы»). Стоимость НМА должна равняться его справедливой стоимости по данным с этого рынка.

В ПБУ 14/2007 затраты на улучшение не нужно включать в первоначальную стоимость. В новом стандарте – нужно (п. 28 ФСБУ 14/2022). Например, модернизация компьютерных программ будет увеличивать стоимость программы в бухучете.