Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Затраты на лицензии на осуществление отдельных видов деятельности были признаны расходами в период их возникновения. Лицензии соответствуют признакам НМА, согласно ФСБУ 14/2022. Должны ли быть приняты к учету НМА в виде этих лицензий при переходе на стандарт?

Если организация воспользовалась правом на особый порядок перехода на ФСБУ 14/2022, который предполагает проверку на момент перехода только тех активов, что числятся в учете, то непризнанные ранее активы не предполагается восстанавливать

Здесь важно, что выбор учетной политики при переходе должен обеспечить достоверность бухгалтерской отчетности организации. Поэтому в случае, если информация о НМА в форме лицензии на осуществление отдельных видов деятельности по каким-либо признакам является существенной для бухгалтерской отчетности организации, то переход на стандарт должен осуществляться ретроспективным способом

Тогда у организации возникнет актив как в отчетном периоде, так и в сопоставимых.

Каким образом из существующего НМА выделить материальную часть?

Первоначальная стоимость материального носителя, в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, рассчитывается исходя из фактических затрат на приобретение, создание такого материального носителя. Расчетная стоимость является основным способом оценки. Альтернативные способы (исходя из справедливой стоимости материального носителя, чистой стоимости его продажи, стоимости аналогичных ценностей) могут быть применены, если фактические затраты невозможно определить, и в любом случае – в пределах первоначальной стоимости объекта нематериальных активов.

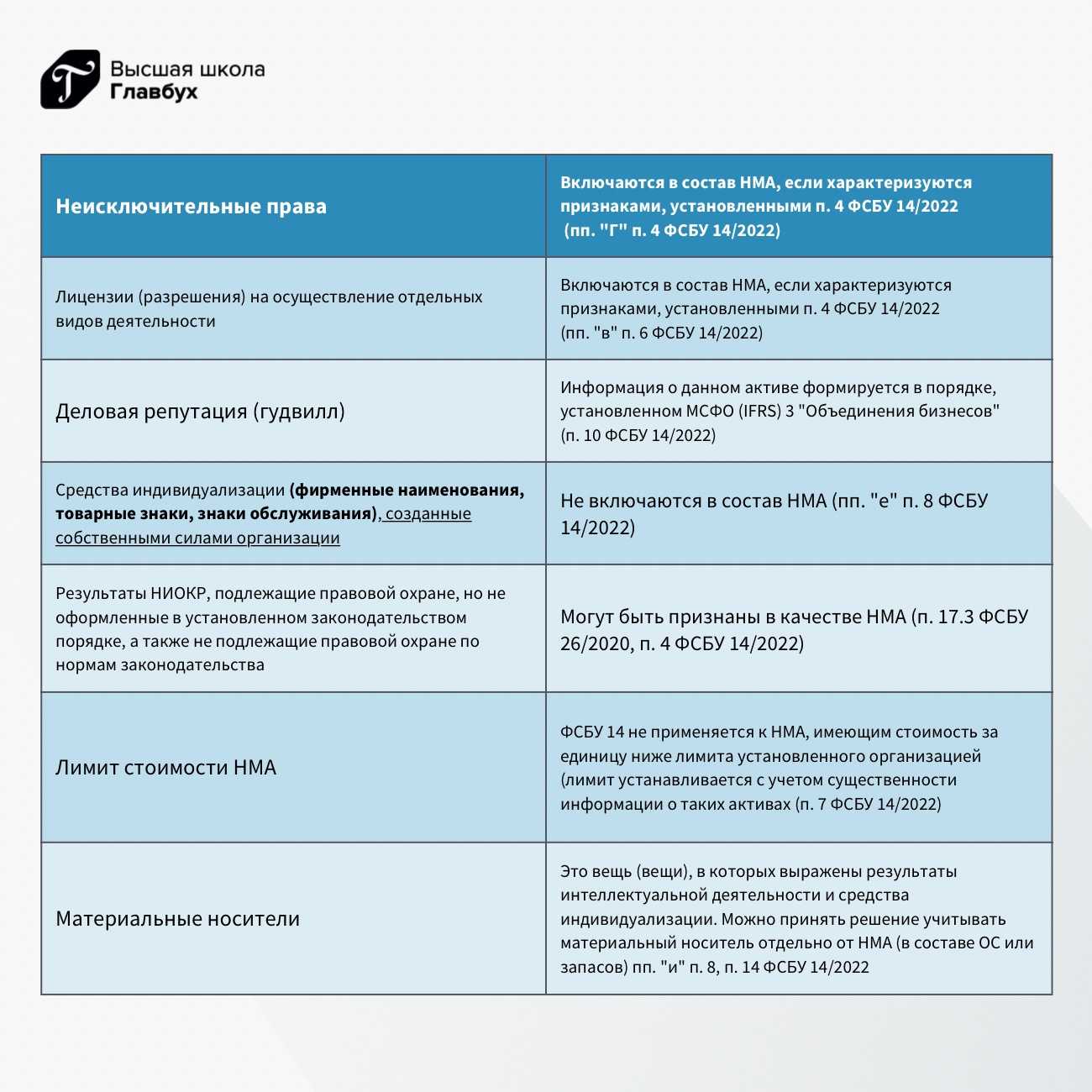

Гудвилл и деловая репутация, согласно ПБУ 14/2007, которая была отражена в учете при покупке предприятия, это один и тот же актив? Как учитывать деловую репутацию, принятую к учету в соответствии с ПБУ 14/2007?

Несмотря на схожесть природы гудвилла как актива в соответствии с МСФО (IFRS) 3 «Объединения бизнесов», введенным в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н, и деловой репутацией в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденным приказом Минфина России от 27.12.2007 № 153н, это разные виды активов, для которых правила учета значительно отличаются.

Гудвилл, согласно МСФО 3, не является НМА, так как не отвечает признаку идентифицируемости. Это специфичный вид актива, информация о нем раскрывается отдельной строкой бухгалтерского баланса. Гудвилл не амортизируется, но регулярно проверяется на обесценение.

Деловая репутация – это объект НМА, амортизируется линейным способом с нормативным сроком в 20 лет. Для перехода на ФСБУ 14/2022 необходимо проанализировать факт хозяйственной жизни, в результате которого была признана деловая репутация. При наличии признаков наличия гудвилла ФСБУ 14/2022 предусматривает применение для его учета МСФО 3.

Деловая репутация, а также сумма накопленной амортизации, учитываемые до перехода на ФСБУ 14/2022, должны быть списаны. При наличии гудвилла, отвечающего признакам МСФО 3, он должен быть признан и проверен на обесценение. Поскольку деловая репутация и гудвилл – это виды актива, возникшего у организации в результате одного и того же факта хозяйственной жизни, то деловая репутация подлежит переклассификации в гудвилл, а результат изменения оценки гудвилла по сравнению с деловой репутацией списан в общем порядке отражения результатов перехода на новую учетную политику.

https://buh.ru/articles/documents/167884/

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

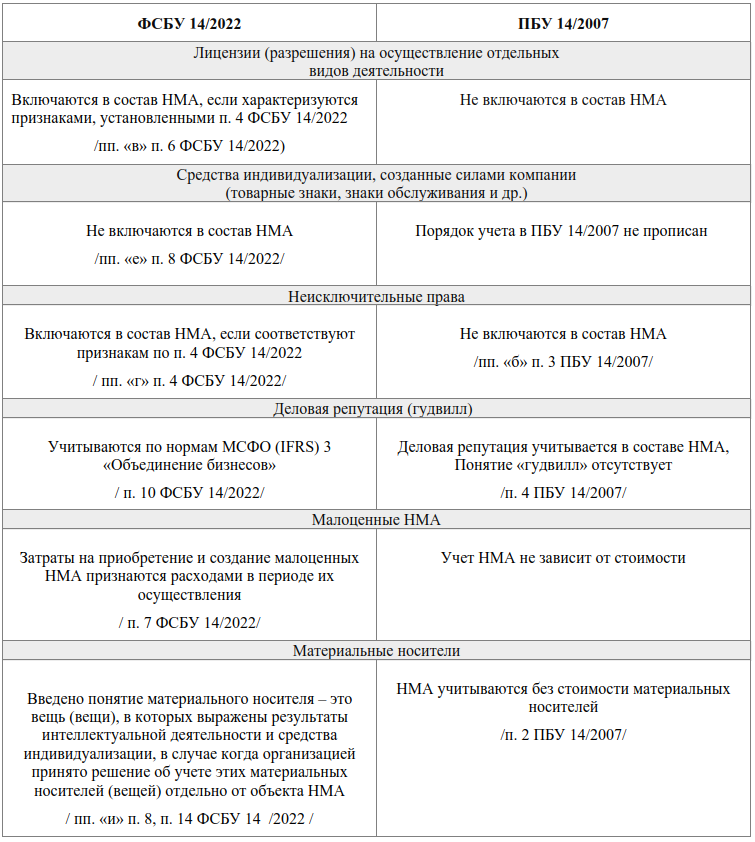

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

ОНЛАЙН-СЕМИНАРЫ БМЦ 2022

Прошедшие семинары

- «Новый ФСБУ 28/2023 «Инвентаризация»» 20-22 июня 2023

- «Существенность в бухучете» 6-8 июня 2023

- «Финансовые результаты» 25-27 апреля 2023

- «Нематериальные активы: новый ФСБУ 14 и поправки в ФСБУ 26» 14-16 марта 2023

- «Обесценение активов» 1-2 марта 2023

- «Инвентаризация по ФСБУ 28» 24-25 января 2023

- «Новое в бухгалтерском учете» 20-22 декабря 2022

- «Практикум по дисконтированию» 14 декабря 2022

- «Капвложения в ОС, ППА и НМА» 6-8 декабря 2022

- «Отчетность 2022» 29-30 ноября 2022

- «Бухгалтерский учет аренды» 15-17 ноября 2022

- «Основные средства» 25-27 октября 2022

- «Обесценение активов» 18-19 октября 2022

- «Оценочные обязательства» 12 октября 2022

- «Рабочий план счетов» 4-6 октября 2022

- «Ремонт и другие восстановления» 27-28 сентября 2022

- «Дебиторская и кредиторская задолженность» 20-21 сентября 2022

- «Нематериальные активы: ФСБУ 14 и 26» 13-15 сентября 2022

- «Существенность в бухучете» 1-3 марта 2022

- «Себестоимость в проводках» 15-16 февраля 2022

- «Бухгалтерский учет аренды» 8-10 февраля 2022

- «Применение ФСБУ 27» 1-2 февраля 2022

- «Переходные корректировки 2022» 25-27 января 2022

- «Практикум по дисконтированию» 28 декабря 2021

- «Новое в бухгалтерском учетн» 21-23 декабря 2021

- «Ремонт основных средств и предметов аренды в вопросах и ответах» 15 декабря 2021

- «Учет НМА по новому ФСБУ 14/2021» 7-8 декабря 2021

- «Новые ФСБУ в проводках» 30 ноября — 2 декабря 2021

- «Бухгалтерская отчетность 2021» 23-24 ноября 2021

- «Себестоимость в связи с новыми ФСБУ» 16-17 ноября 2021

- «Учет основных средств по ФСБУ 6» 9-11 ноября 2021

- «Учет капвложений по ФСБУ 26» 26-27 октября 2021

- «Новый порядок учета доходов» 19-20 октября 2021

- «Оценочные обязательства по новым ФСБУ» 13 октября 2021

- «Обесценение внеоборотных н/a активов» 5-6 октября 2021

- «Учет аренды по ФСБУ 25» 28-30 сентября 2021

- «Учет ремонта основных средств» 22 сентября 2021

- «Учет запасов по ФСБУ 5» 14-16 сентября 2021

- «Новый ФСБУ 27» 7-8 сентября 2021

- «Новое в бухгалтерском учете» 6-8 июля 2021

- «Настройка Плана счетов в связи с изменениями в ФСБУ» 29-30 июня 2021

- «Новые финансовые результаты в связи с изменениями в ФСБУ» 22-23 июня 2021

- «Ошибки в бухучете и их исправление» 16 июня 2021

- «Учет малоценных основных средств» 8-9 июня 2021

- «Новый ФСБУ 27 Документы и документооборот в бухучете» 2 июня 2021

- «Учет аренды в вопросах и ответах» 25-26 мая 2021

- «Обесценение активов по новым ФСБУ» 18-19 мая 2021

- «Запасы в вопросах и ответах» 12-13 мая 2021

- «Применение новых ФСБУ в сельском хозяйстве и аналогичных отраслях» 27-28 апреля 2021

- «Справедливая стоимость н/ф активов по новым ФСБУ» 20-21 апреля 2021

- «Основные средства в вопросах и ответах» 13-14 апреля 2021

- «Капитальные вложения в вопросах и ответах» 7 апреля 2021

- «Порядок перехода на новые стандарты» 30-31 марта 2021

- «Учет малоценных основных средств по-новому» 24 марта 2021

- «ФСБУ 25 «Бухгалтерский учет аренды» 16-18 марта 2021

- «Обесценение активов по новым стандартам» 10 марта 2021

- «ФСБУ 5/2019 «Запасы» 2-4 марта 2021

- «Справедливая стоимость по новым стадартам» 17 февраля 2021

- «Новый ФСБУ 6/2020 «Основные средства» 9-11 февраля 2021

- «Как перейти на новые стандарты» 3 февраля 2021

- «Новый ФСБУ 26/2020 «Капитальные вложения» 26-27 января 2021

- «Новое в бухгалтерском учете 2020-2022» 22-24 декабря 2020

- «ФСБУ 5/2019 «Запасы» 8-9 декабря 2020

- «ФСБУ 25 «бухгалтерский учет аренды» 17-18 ноября 2020

- «ПБУ 18 в вопросах и ответах» 10 ноября 2020

- «Новый ФСБУ 6/2020 «Основные средства» 27-28 октября 2020

- «Новый ФСБУ 26/2020 «Капитальные вложения» 13-14 октября 2020

- «ФСБУ 5/2019 «Запасы» 8-9 сентября 2020

- «ФСБУ 25 «Бухгалтерский учет аренды» 14-15 июля 2020

- «Новый ФСБУ «Запасы» 14 мая 2020

Часто задаваемые вопросы

Как подключиться к обучению на курсе?

Для зачисления на курс нужно оплатить обучение, пройти регистрацию на сайте Контур.Школы, заполнить анкету персональных данных и дождаться ее проверки. Срок проверки анкеты составляет от 1 до 3 рабочих дней. Вся информация есть в инструкции пользователя.

Я прошел регистрацию, заполнил анкету и оплатил курс, но я не вижу курс в разделе «Мое обучение»

Причин может быть несколько. Для уточнения информации по данному вопросу Вы можете обратиться в службу технической поддержки пользователей.

У меня неактивны уроки курса. Как получить к ним доступ?

Для доступа к урокам курса нужно пройти регистрацию и заполнить анкету персональных данных. Если анкета не заполнена, перейдите в раздел «Мое обучение» и нажмите на кнопку «Моя анкета». Заполните все необходимые поля и загрузите документы. После этого сохраните Ваши данные и нажмите на кнопку отправить. Срок проверки анкеты составляет от 1 до 3 рабочих дней. Если до обучения на курсе осталось менее 3 дней, напишите куратору, с просьбой оперативно проверить анкету. В случае, если анкета не пройдет проверку, Вам на электронную почту придет уведомление о том, что нужно исправить. Если анкета пройдет проверку, то Вам придет уведомление о том, что анкета подтверждена. Не пришло уведомление на почту в папку «Входящие»? Проверьте папку «Спам».

Где посмотреть, в какие дни и в какое время будут проходить онлайн-уроки?

В программе курса указано полное расписание занятий учебных групп для каждого периода обучения. Расписание курса можно скачать на странице курса.

У меня есть вопрос, который не относится к теме курса, он касается моей ситуации по работе.

Могу ли я получить консультацию преподавателя в таком случае? Предусмотрена ли консультация эксперта по телефону?

Преподаватели и эксперты курса проводят только письменные консультации и только по вопросам, которые возникают в течение обучения на курсе. Ответ на вопрос придет в письменном виде на Вашу электронную почту. В рамках Регламента работы сервиса «Вопросы эксперту» не предусмотрено предоставление индивидуальных консалтинговых услуг.

Как скоро я получу документ о дополнительном образовании?

Мы вышлем его заказным письмом Почтой России сразу после того, как закончится период доступа к онлайн-курсу. Если письмо не придет в течение месяца, обратитесь к куратору, и он поможет найти ваш документ.

Обратите внимание: документ выдается только в случае успешного прохождения итоговой аттестации по курсу.

Вносятся ли данные о выданном документе в реестр? Где его найти?

Данные о выданных документах мы передаем в Федеральный реестр сведений о документах об образовании и (или) о квалификации (ФИС ФРДО). Более подробную информацию об этом Вы можете найти в статье. Также в Контур.Школе ведется внутренний реестр обученных слушателей и выданных документов. Данный реестр закрыт для публичного доступа. На основании информации, включенной в реестр, мы отвечаем на официальные запросы о подтверждении выданных документов и выдаем дубликаты.

А если я не сдам тест, я вообще не получу документ об обучении?

Если вы используете все попытки сдать итоговый тест, но не наберете нужное количество баллов, вы получите электронный сертификат о пройденном обучении, без указания результата тестирования.

ФСБУ 14/2022 обязателен к применению с 2024 года

Новый стандарт станет обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение о его применении до указанного срока.

Одновременно 1 января 2024 года утратит силу Приказ Минфина России от 27.12.2007 № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

Новый стандарт устанавливает требования к формированию в бухгалтерском учете информации о нематериальных активах и предназначен только для коммерческих компаний, организациями бюджетной сферы он не применяется.

Изменение учетной политики

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

-

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Изменения балансовой стоимости НМА в связи с началом применения ФСБУ 14/2022, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль организации.

Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения нового стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с его применением.

Как учесть безвозмездно полученные права

Как учесть права пользования НМА, которые получили безвозмездно, зависит от срока, на который предоставлены активы: больше или меньше 12 месяцев.

Права на срок более 12 месяцев

В бухучете неисключительные права на НМА, которые получили безвозмездно на срок более 12 месяцев, учтите на «Права пользования нематериальными активами». Делайте проводки через «Доходы текущего финансового года». В 24–26-х разрядах укажите соответствующие подстатьи «Безвозмездные неденежные поступления в сектор государственного управления».

Как определить код КОСГУ для счета 401.10

|

Номер счета |

Кто передал неисключительные права на НМА |

|

0.401.10. |

или |

|

0.401.10. |

Другие российские организации: коммерческие и некоммерческие, ИП, физлица – производители товаров, работ и услуг |

|

0.401.10. |

Граждане, в том числе нерезиденты |

|

0.401.10. |

Организации-нерезиденты |

Такие коды – в Порядка применения КОСГУ № 209н.

Стоимость прав на НМА, который получили от , определите по передаточным документам. Получили от коммерческих организаций или граждан – стоимость определите одним из двух способов: по передаточным документам или по справедливой стоимости на дату приобретения. Подробнее: .

Ежемесячно на права пользования НМА с определенным сроком использования начисляйте амортизацию на .

Порядок учета безвозмездно полученных неисключительных прав на НМА зависит от типа учреждения.

Права на срок 12 месяцев и меньше

Права пользования НМА, которые получили безвозмездно на срок 12 месяцев и меньше, на балансовых счетах отражать не нужно. Учитывать такие права на нельзя – на нем учитывают только права со сроком свыше 12 месяцев (, ).

Учет прав пользования НМА на срок 12 месяцев и меньше вы можете организовать на дополнительном забалансовом учете. Как это сделать, читайте в .

Если решили не учитывать права за балансом, используйте порядок признания в бухучете безвозмездно полученных работ и услуг. Такие доходы можно не отражать в учете, если раскроете информацию о них в разделе 2 «Результаты деятельности…» текстовой части Пояснительной записки к годовой бухгалтерской отчетности ().

Бухгалтерский учет

С 2024 года к НМА могут относится любые права, если они соответствуют признакам п. 4 ФСБУ 14:

- исключительные (по договорам об отчуждении прав);

- неисключительные (по лицензионным договорам).

Разберем подробнее, какие затраты на ПО формируют объект НМА, а какие нельзя признать НМА.

Более тщательный анализ соответствия ПО признакам НМА можно провести на основе чек-листа:

Если ПО приобретено для перепродажи или разрабатывается для заказчика, такие затраты нельзя учесть в составе НМА (пп. «б» п. 8 ФСБУ 14/2022).

Затраты на ПО, которое устанавливается на определенный объект и не будет переустанавливаться на другой, учитываются в стоимости объекта. В данном случае не выполняется пп. «д» п. 4 ФСБУ 14/2022. ПО невозможно отделить от актива, к НМА он не относится.

Но не все вопросы по учету ПО урегулированы на сегодняшний день. Много противоречивых выводов о порядке учета прав на ПО, уплачиваемых в виде периодических платежей, а также об учете ПО, права на которое продляются ежегодно.

Подход к этим вопросам пока не выработан – ждем рекомендаций.

БухЭксперт8 выражает свое мнение по учету таких активов и рекомендует вам получить консультацию своих аудиторов, задать письменный вопрос Минфину.

Программное обеспечение с ежегодным продлением

По нашему мнению, каждое продление договора следует рассматривать отдельно – как новый объект.

Если оценивать СПИ НМА с учетом сроков продления договора, невозможно надежно оценить стоимость права пользования ПО — оно может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений (КВ) в НМА — сумма понесенных затрат определена (пп. «б» п.6 ФСБУ 26).

Если продление договора рассматривать как восстановление НМА, то затраты на поддержание, обновление, восстановление, в т. ч. продление СПИ НМА не капитализируются, а признаются расходом периода, в котором понесены (пп. «н» п. 16 ФСБУ 26).

Программное обеспечение с оплатой периодическими платежами

Порядок учета затрат на ПО в виде периодических платежей не указан в ФСБУ 14. Подход к этому вопрос не выработан – ждем рекомендаций.

По нашему мнению, затраты в виде разового фиксированного платежа формируют объект НМА, если:

-

критерии для НМА соблюдены

стоимость > лимита.

, в т. ч. СПИ > 1 года;

Если СПИ < = 1 года, то НМА не признается, затраты на ПО признаются в расходах:

Дт 90 Кт 08 (60).

Затраты в виде периодических платежей не формируют объект НМА, а учитываются, как и ранее, в составе расходов периода на дату платежа, либо как аванс.

Если периодический платеж не осуществлен, то теряется контроль над объектом, теряется право пользования активом, пп. «г» п.4 ФСБУ 14 не выполняется — затраты нельзя признать НМА.

Право на программное обеспечение признается НМА

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. PDF

Если стоимость ПО, признанного НМА, меньше лимита, спишите затраты в периоде завершения капвложений:

Дт 90.02 (90.07, 90.08, 91.02) Кт 08.

Рекомендуем такие права на ПО отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов:

Дт НМЦ.04 — забалансовый счет до момента автоматизации в 1С.

Подробнее Учет МНМА в 1С.

Затраты на приобретение, создание ПО, которое будет признаваться НМА отражайте:

- Дт 08.05 Кт 60, 10, 70, 69 — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Право на программное обеспечение не признается НМА

По нашему мнению, затраты на ПО, которое не будет признано НМА, можно учесть единовременно в расходах периода:

Дт 90 (90.07, 90.08, 91.02) Кт 60.

Если сумма затрат на приобретение таких прав существенна, можно предусмотреть в учетной политике отражение их в составе Краткосрочных НМА (в балансе — Оборотные НМА) на счете 97.21 «Прочие расходы будущих периодов» и списывать в расходы равномерно.

Оценка объекта НМА

При признании в бухгалтерском учете объект НМА оценивается по первоначальной стоимости, которой считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете.

Если в фактические затраты на приобретение, создание НМА включены фактические затраты на приобретение, создание материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, и организация принимает решение учитывать такой материальный носитель отдельно от объекта НМА в составе основных средств или запасов, то первоначальная стоимость объекта НМА уменьшается на величину расчетной стоимости этого материального носителя. Расчетная стоимость материального носителя определяется исходя из фактических затрат на его приобретение, создание, а если их невозможно определить, то исходя из его справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, и не может быть выше первоначальной стоимости объекта НМА.

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

-

по первоначальной стоимости;

-

по переоцененной стоимости.

Выбранный способ оценки применяется ко всей группе НМА.

При первом способе стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных стандартом.

Способ оценки по переоцененной стоимости может применяться для оценки НМА, для которых существует активный рынок. В данном случае активный рынок определяется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

По переоцененной стоимости не оцениваются средства индивидуализации, разрешения (лицензии) на осуществление отдельных видов деятельности.

При этом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости, определяемой с использованием данных активного рынка. Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Сумма дооценки НМА:

-

отражается в составе совокупного финансового результата периода, в котором проведена переоценка НМА, обособленно без включения в прибыль (убыток) этого периода, за исключением той части, в которой дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка);

-

в той части, в которой эта дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка), считается доходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА.

Сумма уценки НМА:

-

признается расходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА, за исключением той части, в которой эта уценка уменьшает суммы дооценки таких НМА, отраженные в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка НМА;

-

в той части, в которой уценка уменьшает признанные в таком же порядке в прошлые периоды суммы дооценки НМА и отражается в составе совокупного финансового результата периода, в котором проведена уценка НМА, обособленно без включения в прибыль (убыток) этого периода.

Суммы переоценки НМА, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки НМА. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

-

единовременно при списании объекта НМА, по которому была накоплена дооценка;

-

по мере начисления амортизации по объекту НМА. Принятый организацией способ списания накопленной дооценки применяется в отношении всех НМА.

Последствия изменения способа последующей оценки НМА отражаются перспективно (без пересчета данных за предыдущие периоды).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения капитальных вложений.

В бухгалтерском балансе НМА отражаются по балансовой стоимости, которая представляет собой их первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения.

Списание объекта НМА

Объект НМА, который выбывает или не способен приносить экономические выгоды в будущем, списывается с бухгалтерского учета. Списание объекта НМА обусловливается, например:

-

истечением срока действия прав на результаты интеллектуальной деятельности, средства индивидуализации;

-

прекращением использования объекта НМА вследствие его морального устаревания при отсутствии перспектив продажи или возобновления использования;

-

отчуждением исключительных прав на объект НМА другому лицу в связи с продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

-

выбытием материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, признанные объектом нематериальных активов, в связи с утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями, приводящими к невозможности дальнейшего использования объекта нематериальных активов;

-

прекращением организацией деятельности, в которой использовался объект НМА, при отсутствии возможности его использования в продолжающейся деятельности, в том числе в связи с истечением срока действия специального разрешения (лицензии) на осуществление отдельных видов деятельности.

Объект НМА, предоставленный организацией, являющейся правообладателем (лицензиаром), в пользование при сохранении у организации прав на него, с бухгалтерского учета не списывается при условии его соответствия установленным признакам.

Объект НМА подлежит списанию в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем.

При списании объекта НМА суммы накопленной амортизации и накопленного обесценения относятся в уменьшение его первоначальной (переоцененной) стоимости.

Разница между суммой балансовой стоимости списываемого объекта НМА и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект НМА.