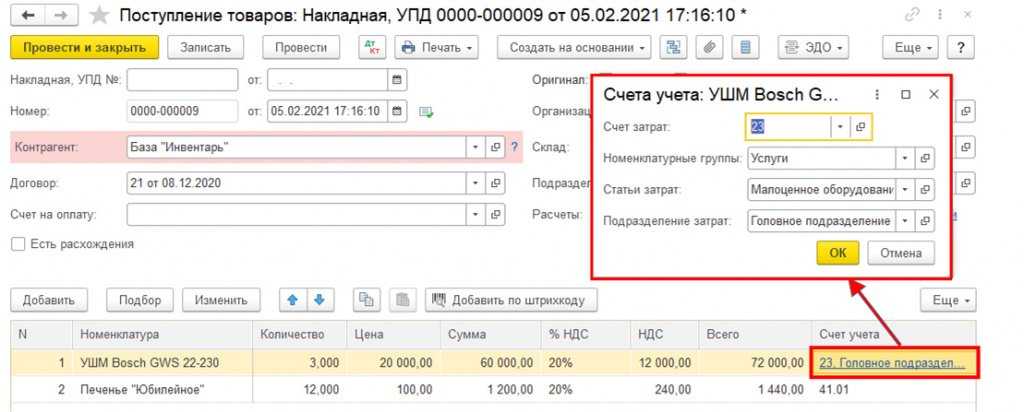

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Отражение в бухгалтерском учете

Понятие амортизационной премии применимо только при учете налогов. В бухучете подобное списание затрат не предусмотрено.

Значит, разницу, возникшую при применении Приложения по бухучету 18/02, необходимо будет правильно учесть и отобразить.

ПБУ 6/01 требует постановки на учет по изначальной стоимости всех фондов предприятия, если рассматривать пункты 7 и 8. С месяца, следующего за месяцем постановки объекта на учет, на него начисляется амортизация, зависящая от полезного срока эксплуатации. В состав амортизационных расходов входят отчисления на амортизацию и сама амортизационная премия.

Они становятся причиной несовпадения сумм по бухгалтерским и налоговым документам. И разница эта также предполагает скрупулезный учет.

В возникающем несоответствии выделяют временную разницу, подлежащую налогообложению и отложенное налоговое обязательство. В процессе отчисления амортизации эти суммы будут снижаться, так как ежемесячные вычеты, рассчитанные бухгалтерией, больше, чем те же списания в налоговом учете.

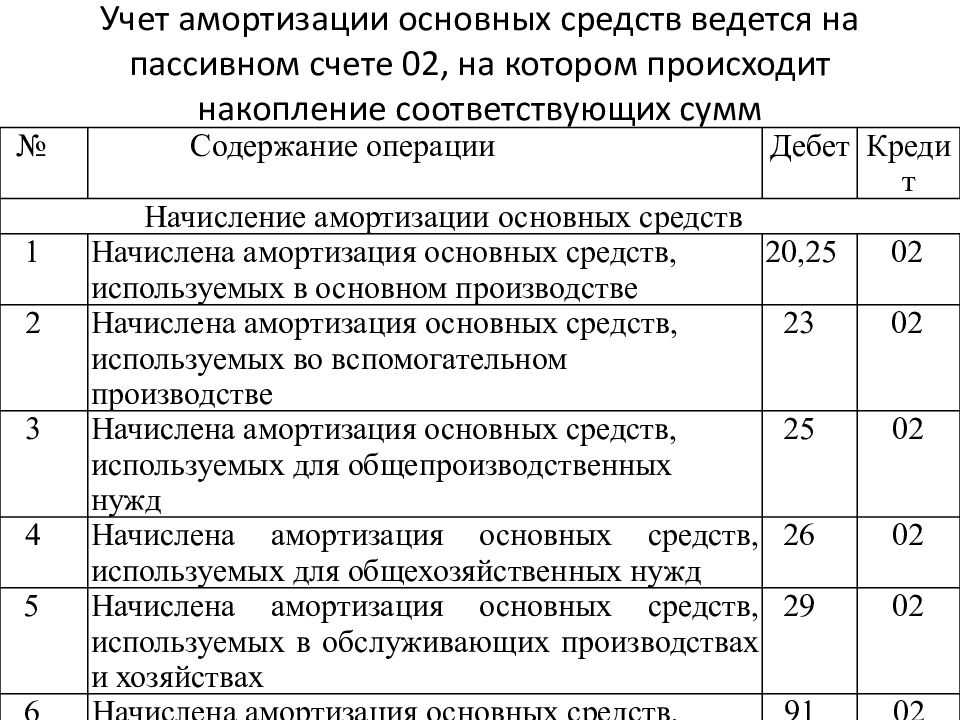

Для отражения операций принятия объекта на учет, применения льготы и последующих амортизационных начислений будут использованы следующие бухгалтерские проводки:

- Дт 01–Кт 08 – постановка имущества на учет по изначальной стоимости;

- Дт 20–Кт 02 – помесячные отчисления на амортизацию по документам бухучета;

- Дт 68 – Кт 77 – отложенное налоговое обязательство, рассчитанное как разность расходов налоговой и бухгалтерской амортизаций с учетом 20-процентного налога на прибыль.

Когда вся стоимость объекта, поставленного на учет, будет выплачена, возникшая временная разница сравняется с амортизационной премией, учтенной изначально.

Минфин РФ предостерегает, не стоит начислять льготы по амортизации на вклад в уставной капитал, полученный компанией в имущественной форме.

Такие активы относятся к безвозмездно приобретенным, без затрат на его закупку.

https://youtube.com/watch?v=tHafIzUInjk

При передаче имущества в лизинг право насчитывать амортизационную льготу неоднозначно, поскольку передаваемое средство уже учтено организацией как актив, передаваемый во временное пользование.

Министерство финансов России в разъяснениях №03-03-06/1/543 (март 2008 года) и №03-03-06/1/192 придерживается мнения, что активы, которые были переданы, нельзя считать основными, так как они не используются в процессе производства.

При применении амортизационной премии в области налогообложения и бухучета возникают дополнительные сложности. К преимуществам ее принадлежит возможность получить значительный быстрый выигрыш в налоге на прибыль при покупке дорогостоящего оборудования. Если организация не планирует в ближайшем времени продажу активов, такой возможностью не стоит пренебрегать.

Как следует из п. 3 ст. 272 НК РФ, амортизационная премия признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации основных средств.

Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества (в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ) начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (независимо от даты его государственной регистрации).

Таким образом, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода в эксплуатацию ОС.

По причине применения к имуществу амортизационной премии между сведениями налогового и бухгалтерского видов учета будут образовываться расхождения при начислении амортизации. Разница именуется отложенным налоговым обязательством и отражается в бухгалтерском учете через дебетование 68 счета и кредитование счета 77. Постепенно разница между двумя типами учета в отношении амортизации будет уменьшаться и сведется к нулю. Сокращение разницы будет отражаться обратной проводкой – Д77 К68.

При восстановлении премии в бухгалтерском учете (в отличие от налогового учета) не будет появляться дополнительный доход, остаточная стоимость по основным средствам не будет увеличена. Появившиеся разницы бухгалтером отражаются записями:

- Д99 – К68 в отношении доходов, которые равны сумме произведенного восстановления премии;

- Д68 – К99 по суммам увеличения стоимости объектов по показателю остаточной цены.

Рубрика «Вопрос – ответ»

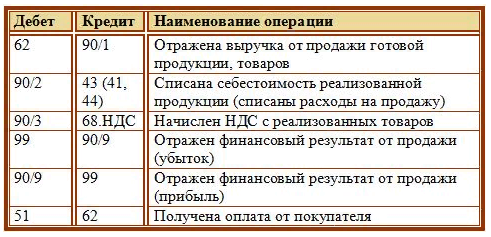

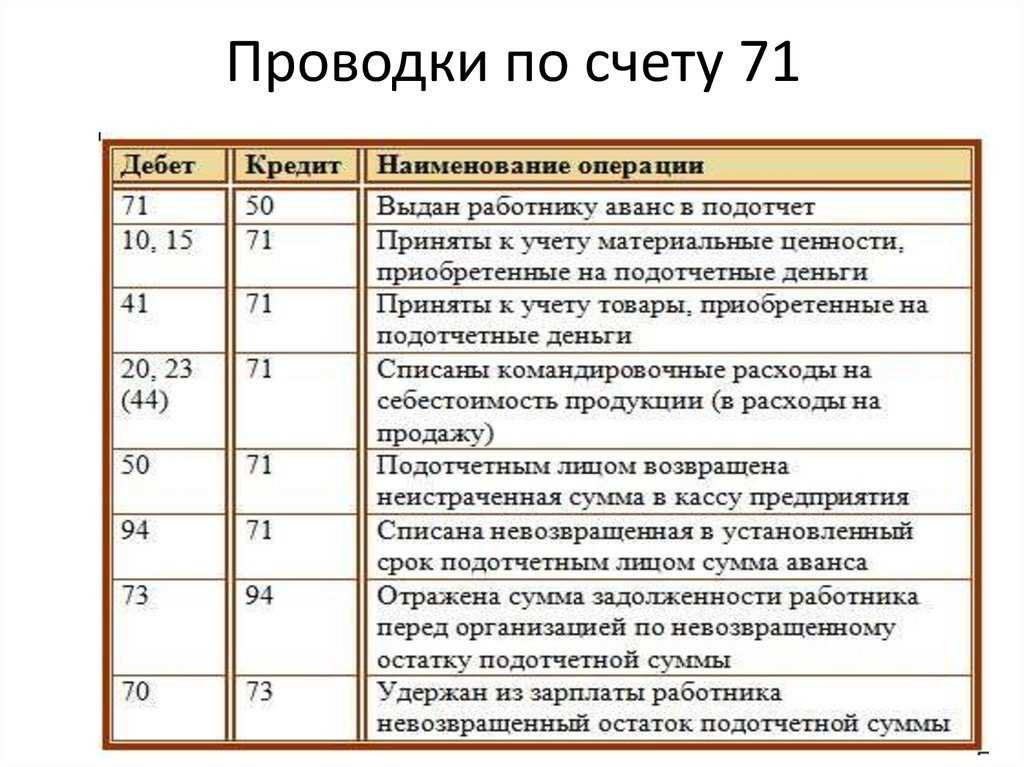

Вопрос №1. Какие синтетические счета следует использовать при отражении операций по реализации ОС, ранее списанного по причине морального износа?

В данном случае применяется следующий порядок отражения операций:

- Дт 10 (41) Кт 91.1 – отражена рыночная стоимость списанного объекта ОС (по стоимости остатков материалов);

- Дт 62 Кт 91.1 – получена выручка от продажи ранее списанного ОС;

- Дт 91.1 Кт 10 (41) – отражено списание рыночной стоимости ОС.

Вопрос №2. Как отразить передачу ОС в качестве вклада в уставный капитал дочерней организации?

При передаче ОС головной компанией следует сделать записи на синтетических счетах учета 76 «Расчеты по вкладам в уставный капитал»:

Дт 76 Кт 01 «Выбытие ОС».

Вопрос №3. Предприятие на ОСНО передало в уставный капитал ОС. Остаточная стоимость имущества меньше оценочной (согласно решению учредителей). Как компании следует отразить постоянное налоговой обязательство по налогу на прибыль?

При передаче ОС в учете необходимо отразить запись:

Дт 99 ПНО Кт 68 Налог на прибыль.

Бухгалтерский учет: Объект куплен по частям

Согласно п.п. 3.3 Положения № 611 единицей учета основных средств является объект основных средств, т. е. это, в первую очередь, законченное устройство, которое может выполнять какие-либо функции самостоятельно. Это значит, что признать объект единицей учета можно только в определенный момент. В нашем случае таким моментом будет ввод основного средства в эксплуатацию.

Фактически же, приобретая объект по частям, может сложиться ситуация, когда каждый отдельный приобретенный объект (модуль, часть конструкции, крупные комплектующие) не будет отвечать критериям признания основным средством, так как самостоятельно использовать эти части невозможно, а стоимость их может быть меньше 2500 грн. Оприходовать такие объекты нужно на субсчет 202 «Оборудование, конструкции и детали к установке».

Напомним, что согласно п. 1.10 Положения № 611 объектам учета присваивают инвентарные номера. При этом предусмотрена возможность присвоения одинакового инвентарного номера для частей сложного объекта основных средств.

Бухгалтерский учет этих операций следующий:

|

Содержание операции |

Бухгалтерский учет |

Сумма, |

|

|

дебет счета |

кредит счета |

||

|

1. Оприходован первый модуль стеллажей |

202 |

675 |

3200,00 |

|

2. Перечислены средства поставщику |

675 |

321, 323, 324, 326 |

3200,00 |

|

3. Оприходован второй модуль стеллажей |

202 |

675 |

3200,00 |

|

4. Перечислены средства поставщику |

675 |

321, 323, 324, 326 |

3200,00 |

|

5. Оприходован третий модуль стеллажей |

202 |

675 |

3200,00 |

|

6. Перечислены средства поставщику |

675 |

321, 323, 324, 326 |

3200,00 |

|

7. Проведены фактические расходы |

801, 802, 811–813 |

202 |

9600,00 |

|

8. Модульная система введена в эксплуатацию как отдельный объект основных средств (на основании акта ввода в эксплуатацию), одновременно увеличен фонд в необоротных активах |

106 |

401 |

9600,00 |

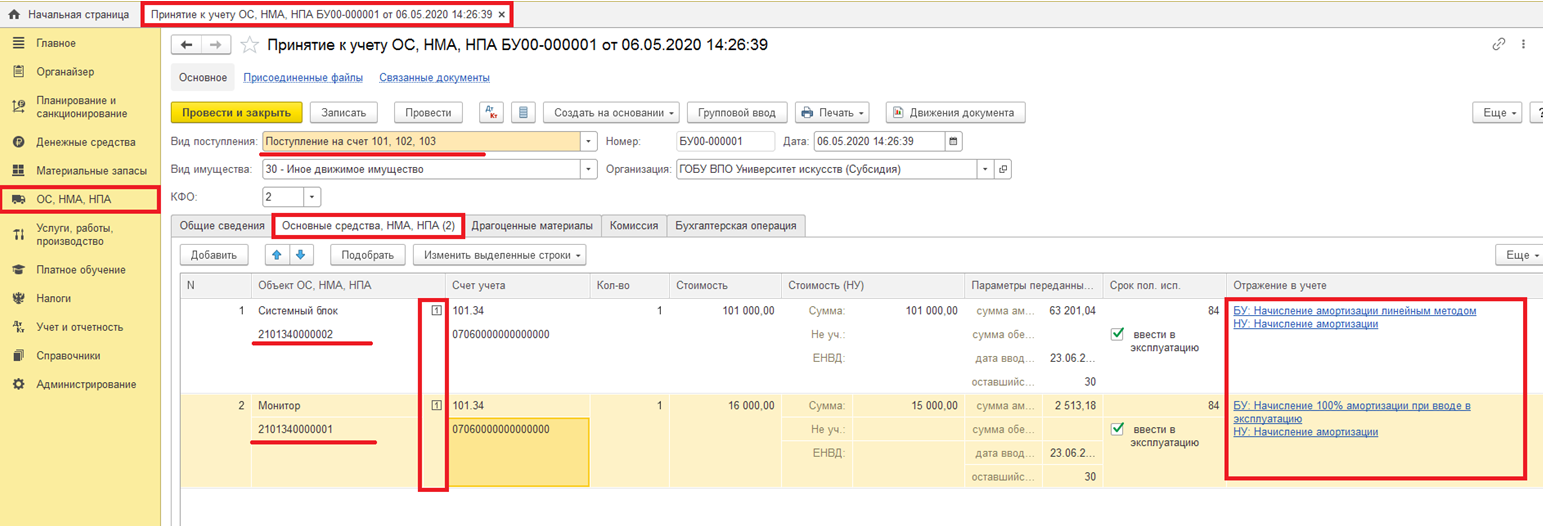

Несколько иная учетная ситуация складывается, если приобретенные объекты только условно не могут использоваться самостоятельно. Например, системный блок не обязательно использовать с конкретным монитором, мониторы можно поменять местами и компьютер в целом не изменится. А можно подключить проектор, тогда монитор вообще не нужен. На примере рассмотрим, как учитывать такие условно самостоятельные объекты.

Мы уже обращали ваше внимание на то, что для приобретения или создания собственными силами активов, которые ставят на учет как основные средства, предназначен КЭКР 3110 «Приобретение основного капитала», т. е

приобретение системного блока и монитора возможно только за счет средств, запланированных по этому КЭКР. А вот для приобретения ценностей, которые не берут на учет как основные средства, предусмотрен КЭКР 2210 «Предметы, материалы, оборудование и инвентарь», т. е. оплата за клавиатуру, мышку и колонки будет проведена по этому КЭКР, а сами ценности будут оприходованы как малоценные необоротные материальные активы (МНМА).

Считаем, что целесообразно оприходовать полученные ценности согласно их сути: системный блок и монитор — как отдельные объекты основных средств, клавиатуру, мышку и колонки — как МНМА. Именно поэтому не важны ни время приобретения отдельно системного блока и монитора, ни поставщики, у которых приобретены ценности. Признавать отдельным объектом основных средств персональный компьютер в составе системного блока, монитора, клавиатуры, мышки и колонок не стоит, потому что:

- каждая из этих составляющих может использоваться в комплекте с другими компьютерами;

- срок эксплуатации каждого объекта разный;

- возможно, в будущем какая-либо из составных частей выйдет из строя раньше других, что повлечет за собой дополнительную учетную процедуру списания всего комплекта и оприходования пригодных к эксплуатации частей.

Исключение может быть лишь тогда, когда в документах поставщика не разделена стоимость отдельных элементов персонального компьютера.

Посмотрим, какие же операции будут отражены в бухгалтерском учете.

|

Содержание операции |

КЭКР |

Бухгалтерский учет |

Сумма, грн |

|

|

дебет счета |

кредит счета |

|||

|

1. Оприходованы материальные ценности(1): |

||||

|

Х |

104 |

675 |

5981,00 |

|

|

Х |

113 |

675 |

519,00 |

|

|

Х |

811–813 |

401 |

6500,00 |

|

|

2. Перечислены средства за полученные ценности: |

||||

|

3110 |

675 |

323, 324, 326 |

3719,00 |

|

|

2210 |

675 |

323, 324, 326 |

2781,00 |

|

|

(1) Напомним, что сумма копеек и сумма НДС, уплаченные при приобретении необоротных активов, списываются на соответствующие расходы. В нашем примере таких сумм нет. |

Расходы по основным средствам на УСН — как учитывать

Это, например, земельные участки, объекты, переданные в безвозмездное пользование и некоторое другое имущество. Если ОС приобретаются уже при применении УСН, то их стоимость определяется по правилам бухгалтерского учета (ПБУ 6/01). Если учетной политикой для целей бухгалтерского учета определен упрощенный порядок учета ОС, то первоначальную стоимость ОС при УСН при приобретении их за плату составят затраты на покупку ОС и его монтаж (для случаев, когда монтаж не входит в цену покупки).

При сооружении ОС — это суммы оплаты по договорам подряда и аналогичным договорам, связанным с сооружением ОС.

Прочие затраты, связанные с приобретением ОС, при упрощенном способе в составе первоначальной стоимости не учитываются.

Во всех других случаях прочие расходы, связанные с приобретением ОС, будут входить в его первоначальную стоимость.

Примерами таких расходов могут быть расходы на информационные и консультационные услуги, вознаграждения посредникам в покупке ОС, таможенные пошлины и сборы.

Для ОС, которые были приобретены при применении других систем налогообложения, при переходе на УСН действуют особые правила, установленные статьей 346.25 (пункты 2.1 и 4) НК РФ.

Основные правила приведены в таблице 1. Таблица 1. Прежний режим налогообложения Первоначальной стоимость ОС при УСН ОСНО Остаточная стоимость по данным налогового учета на дату перехода на УСН УСН «Доходы» Стоимость не определяется (не учитывается). Исключение — оплата и ввод в эксплуатацию ОС произошли уже при использовании УСН «доходы минус расходы» ЕСХН Остаточная стоимость на дату перехода на ЕСХН, уменьшенная на расходы по ОС при ЕСХН на дату перехода на УСН ЕНВД Остаточная стоимость по данным бухгалтерского учета на дату перехода на УСН Первоначальную стоимость ОС необходимо определять и индивидуальным предпринимателям, применяющим УСН, хотя они и имеют право не вести бухгалтерский учет.

Особенностью учета расходов на покупку ОС является то, что НДС по основному средству на УСН, уплаченный при покупке, в таком случае в отдельный расход не выделяется, а учитывается в стоимости ОС.

Это обусловлено тем, что невозмещаемые налоги согласно п. 8 ПБУ 6/01 включаются в первоначальную стоимость ОС. Отдельным расходом НДС в таком случае не признается.

Кроме того, соответствующие положения содержит и НК РФ:

- главой 21 НК РФ предусмотрено, что неплательщики НДС учитывают предъявленные поставщиками суммы НДС по основным средствам в их стоимости (подп. 3 п. 2 ст. 170 НК РФ),

- главой 26.2 НК РФ определено, что при УСН стоимость ОС формируется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

Бухгалтерские проводки на УСН по основному средству при покупке такие же, как и приобретении ОС при любых других системах налогообложения (за исключением учета НДС).

Порядок списания ос более 40 000 на усн

Даже капитальные вложения в арендованное имущество могут считаться основным средством. Учет основного средства в расходах Как и все траты, которые можно признать в качестве расходов, сумма на приобретение основного средства должна быть полностью оплачена, трата должна быть задокументирована и при необходимости на основное средство должно быть оформлено право собственности.

И хотя сама остаточная стоимость при этом рассчитывается по данным бухгалтерского учета, во внимание нужно принимать только то имущество, которое является основными средствами в целях УСН. То есть речь идет опять же об объектах, признаваемых амортизируемым имуществом согласно положениям гл

25 НК РФ.Нужно ли при этом учитывать объекты, включенные в состав в ОС ранее, когда лимит первоначальной стоимости составлял еще 40 тыс. руб.? Нет, ведь остаточная стоимость в целях 100-миллионного лимита определяется на текущий момент, когда объектом ОС является только имущество с первоначальной стоимостью более 100 тыс. руб. Продажа ОС При продаже основных средств до истечения трех или даже десяти лет, если срок его полезного использования свыше пятнадцати лет, «упрощенец» обязан пересчитать налоговую базу за все отчетные и налоговые периоды, в которых стоимость такого ОС учитывалась в расходах (п.

Как учитывать основные средства стоимость менее 100000 малому бизнесу – Защита должников

Основные средства до 100000: налоговый учет Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов.

Зависеть порядок налогового учета основных средств стоимость менее 100000 рублей будет от вида имущества и его назначения. Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (п. 1 ст. 257 НК РФ).

Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Внимание

Учет компьютера стоимостью менее 40 000 руб. Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС.

Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике.

Учет основных средств в 2018 году стоимостью до 100000 руб

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2017 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Бухгалтерский учет основных средств стоимостью до 100000 рублей В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п.

4 ПБУ 6/01), учитывать в составе не основных средств, а материально-производственных запасов.

https://youtube.com/watch?v=TYgjDGEqDxE

Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей.

При этом в Учетной политике в целях бухгалтерского учета этот критерий может быть понижен.

Учет ос стоимостью до 100000 рублей

Как только все будет готово к работе, тогда фирма имеет право “ввести в эксплуатацию” готовый объект, который уже будет называться основным средством. Давайте посмотрим на проводки.

ДЕБЕТ 08 — КРЕДИТ 60(купили материальный объект, будущее основное средство) ДЕБЕТ 08 — КРЕДИТ 60(на него же учли услуги сторонних организаций по доставке, сборке, установке) ДЕБЕТ 01 — КРЕДИТ 08(собранный внеоборотный актив превращается в основное средство “ввод в эксплуатацию”) Основное средство стоимостью менее 100000 рублей Здесь все очень интересно.

К примеру, все тот же ноутбук, стоит 25000 рублей, но срок эксплуатации больше 1 года.

А сырьем для производства ноутбук тоже не подойдет.

Учет основных средств стоимостью менее 100000 рублей

Такое право ей представлено пп.3 п.1 ст.254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования. Закрепить такой порядок необходимо в учетной политике. Данная норма не запрещает одновременно сочетать разные варианты списания стоимости не амортизируемого имущества.

Списание имущества стоимостью менее 40000 рублей

Добрый день! Организация, применяющая УСН , сдает в аренду нежилые помещения, приобретает и самостоятельно устанавливает кондиционеры стоимостью до 40000 руб.в переданных помещениях, которые используются арендаторами. Как правильно оформить, какие документы нужны на приобретение, установку и списание кондиционеров. Спасибо

В бухгалтерском учете имущество, отвечающее признакам основного средства, но имеющее стоимость не более 40 000 руб. либо меньшего лимита, установленного бухгалтерской учетной политикой, списывается в расходы при передаче в эксплуатацию (п. 5 ПБУ 6/01, п. 93 Методических указаний по учету МПЗ, Письмо Минфина от 17.02.2023 N 03-03-07/8700).

Учет основных средств стоимостью до 100000 рублей

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2023 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Хранение МПЗ

Расходы предприятий, обусловленные необходимостью постоянной оперативной готовности к проведению возможных работ по ликвидации последствий чрезвычайных ситуаций (ЧС), хотя и не связаны непосредственно с осуществлением производственного процесса, но являются необходимым условием ведения производственной деятельности указанных организаций. Это следует из требований законодательных и нормативных актов, например из Закона РФ от 21 февраля 1992 г. № 2395-I «О недрах», Федеральных законов от 22 августа 1995 г. № 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей», от 21 июля 1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов», из Правил безопасности в нефтяной и газовой промышленности (утверждены приказом Ростехнадзора от 12 марта 2013 г. № 101; далее — Правила промышленной безопасности), Рекомендаций по организации и осуществлению надзора за готовностью горноспасательных, газоспасательных, противофонтанных, аварийно-диспетчерских служб и восстановительных поездов железных дорог МПС России к локализации и ликвидации возможных аварий, утвержденных приказом Госгортехнадзора России от 22 сентября 1993 г. № 126.

Согласно п. 4 ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются:

- на расходы по обычным видам деятельности;

- прочие расходы.

Пунктами 5, 7 ПБУ 10/99 установлено, что расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных МПЗ;

- расходы, возникающие непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Поскольку необходимость наличия и поддержания в пригодном для использования состоянии «аварийных» запасов связана с деятельностью организации и вызвана спецификой проводимых работ, то указанные расходы являются расходами по обычным видам деятельности.

Планом счетов для отражения информации о расходах по обычным видам деятельности предусмотрено использование балансовых счетов 20—29. Порядок отражения операций на конкретном балансовом счете, например на счете 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы», устанавливается локальными нормативными документами исходя из особенностей калькулирования себестоимости продукции, работ, услуг.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Проводки по оприходованию ОС на УСН

На УСН бухгалтерский и налоговый учет основных средств ведут, как правило, организации. Обычно документация формируется в упрощенной форме, поскольку предприятия являются малыми. Индивидуальные предприниматели могут не вести бухгалтерию. Тем не менее определять стоимость ОС им все равно необходимо, так как показатели используются в целях налогообложения.

В бухгалтерском учете при УСН основные средства приходуются по первоначальной стоимости. Если предприниматель ведет сокращенную отчетность, то объекты приходуются:

- По стоимости, формирующейся из цены, указанной поставщиком в сопроводительных документах, и затрат на монтаж – при приобретении ОС.

- По размеру оплаты услуг подрядчику – при создании объекта.

Если учет основных средств при УСН производится в полном объеме, в состав первоначальной стоимости, кроме указанных выше сумм, входят:

- Проценты по кредиту, если оплата осуществляется заемными средствами.

- Расходы на транспортные услуги.

- Консультационные затраты.

- Сборы и пошлины (таможенные и пр.).

- Прочие расходы. В их числе, например, затраты на командировку для покупки ОС.

Если контрагент (поставщик, подрядчик) выставляет предприятию счет с НДС, налог также включается в стоимость объекта, поскольку хозяйствующие субъекты, использующие УСН, не являются его плательщиками.

Рассмотрим, посредством каких проводок должно осуществляться принятие ОС к учету в бухгалтерском учете.

Данная процедура предполагает использование счетов синтетического учета. Основные проводки, которые необходимо задействовать:

Дт 08 – Кт 60, 70,69,10 и другие.

Посредством данных проводок собираются затраты на покупку (строительство или изготовление) имущества, которое будет вноситься в состав ОС.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

«Резервное» налогообложение

Так же как и в нормативных актах по бухучету, в гл. 25 «Налог на прибыль организаций» НК РФ не установлены особенности признания амортизируемым имущества, находящегося в запасе (резерве). Имеет смысл напомнить определение амортизируемого имущества. Это находящееся у налогоплательщика на праве собственности имущество, используемое им для извлечения дохода, стоимость которого погашается путем начисления амортизации. Если резервное оборудование придет на смену основному, выработавшему свой ресурс, то оно подходит под это определение. А как быть, если оборудование выводится из запаса только на время устранения неисправности на основном агрегате? Или же за тот срок, который отпущен для эксплуатации основного оборудования, его резервный аналог устаревает морально и нет смысла его дальше использовать? Говорит ли это о том, что резервное оборудование нужно исключить из состава амортизируемого имущества?

Во-первых, перечень основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ, расширенному толкованию не подлежит (в нем нет резервных, находящихся в запасе основных средств, есть имущество на консервации). Во-вторых, нередко наличие комплекта запасных ОС — обязательное условие эксплуатации основного оборудования с целью обеспечения достаточного уровня надежности, безопасности и незамедлительного устранения неисправностей. Дополнительным аргументом может стать соответствующий технический регламент, из которого будет следовать, что резервное оборудование необходимо для обеспечения непрерывного производственного цикла в случае аварии. В-третьих, обоснованность начисления амортизации по основным средствам, не использующимся в конкретный промежуток времени для извлечения дохода (ремонт, простой, резерв), подтверждается:

- позицией Минфина (Письма от 25.01.2011 N 03-03-06/1/24, от 27.02.2009 N 03-03-06/1/101);

- арбитражной практикой (Определение ВАС РФ от 14.07.2008 N 8962/08, Постановление ФАС МО от 27.10.2010 N КА-А40/11434-10-2 по делу N А40-113713/09-118-872).