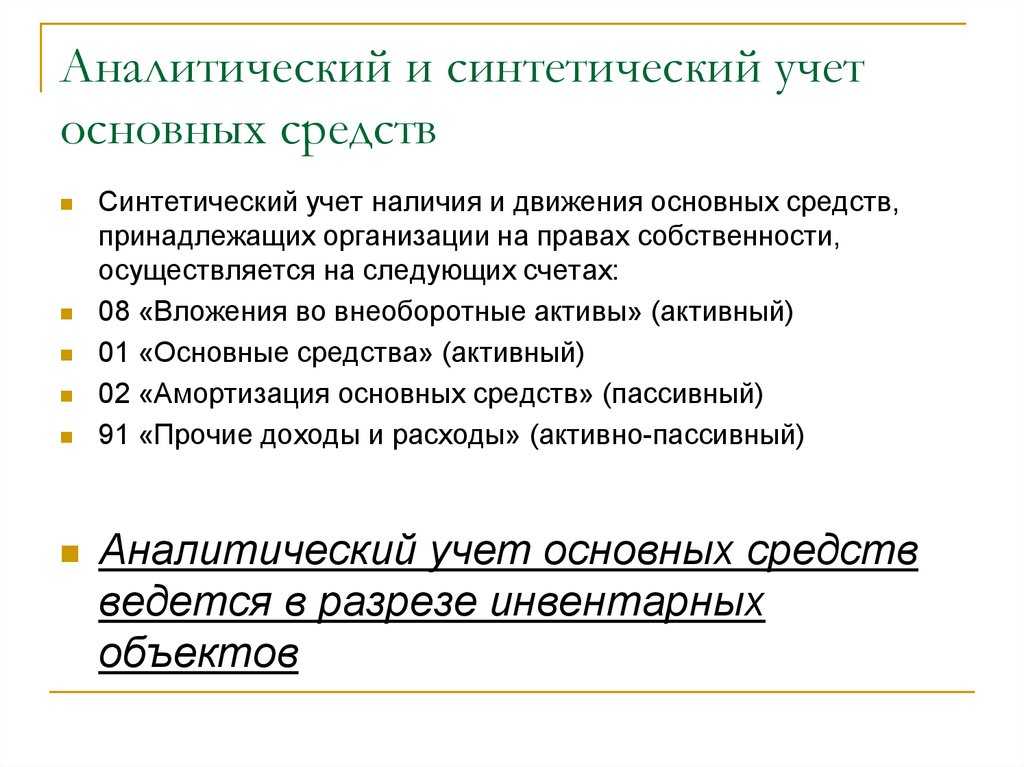

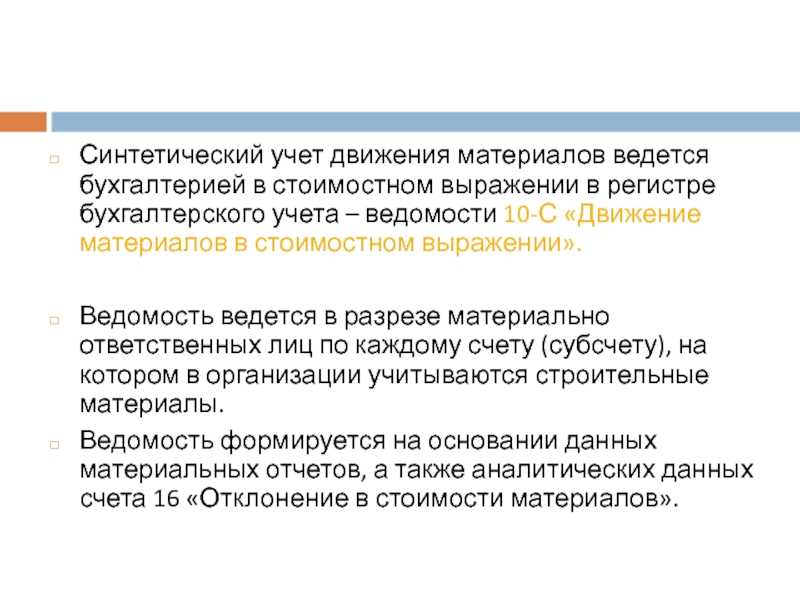

Какие регистры применяются в синтетическом учете?

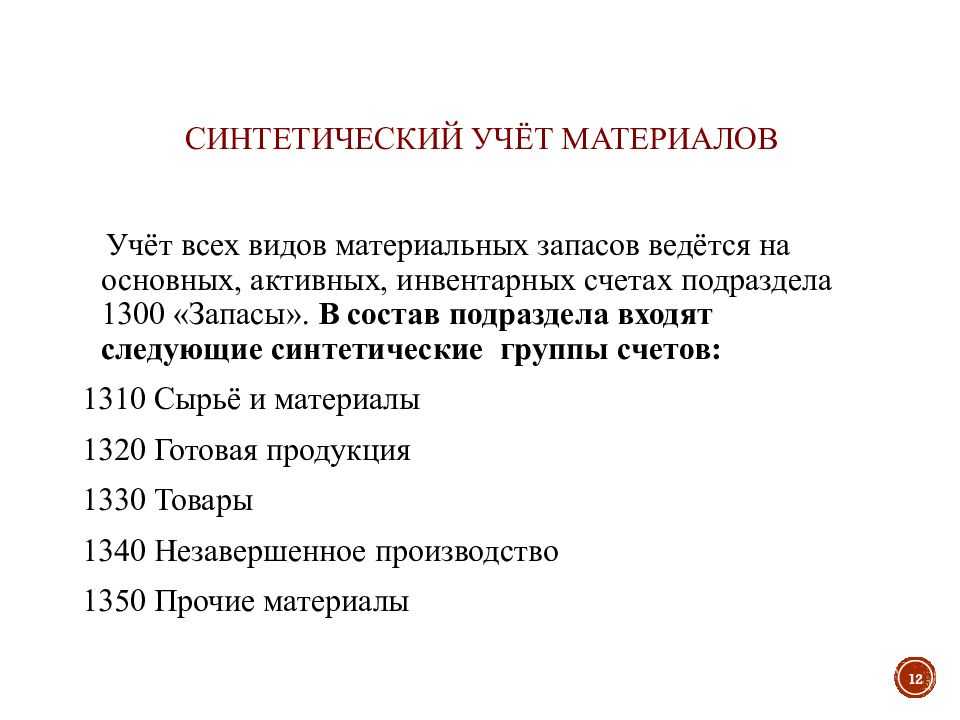

Синтетический учет ведется в регистрах бухгалтерского учета. Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. В синтетическом учете применяются следующие регистры:

- Главная книга: Это основной регистр бухгалтерского учета, в котором отражаются все хозяйственные операции организации по синтетическим счетам. Главная книга представляет собой систематизированную сводную информацию о движении средств и других статей бухгалтерского учета.

- Оборотно-сальдовая ведомость: Этот регистр представляет собой сводную таблицу, отражающую обороты и остатки по синтетическим счетам за определенный период. Он используется для анализа и контроля за движением средств и других статей учета.

- Журнал-ордер: Журнал-ордер является регистром, в котором регистрируются все хозяйственные операции организации. Он содержит подробную информацию о каждой операции, включая суммы и счета, по которым проводятся записи.

- Книга учета основных средств: Этот регистр содержит информацию об основных средствах организации, их движении, остатках и амортизации. Он представляет собой важный инструмент для контроля за основными средствами и учета их стоимости.

- Книга учета материально-производственных запасов: Данный регистр включает информацию о поступлении, расходе и остатках материально-производственных запасов. Он необходим для контроля за оборотом запасов и правильного учета затрат на производство.

Регистры синтетического учета чаще всего представляют собой счета главной книги, которые дают представление о состоянии средств или о совершенных операциях в общей сумме.

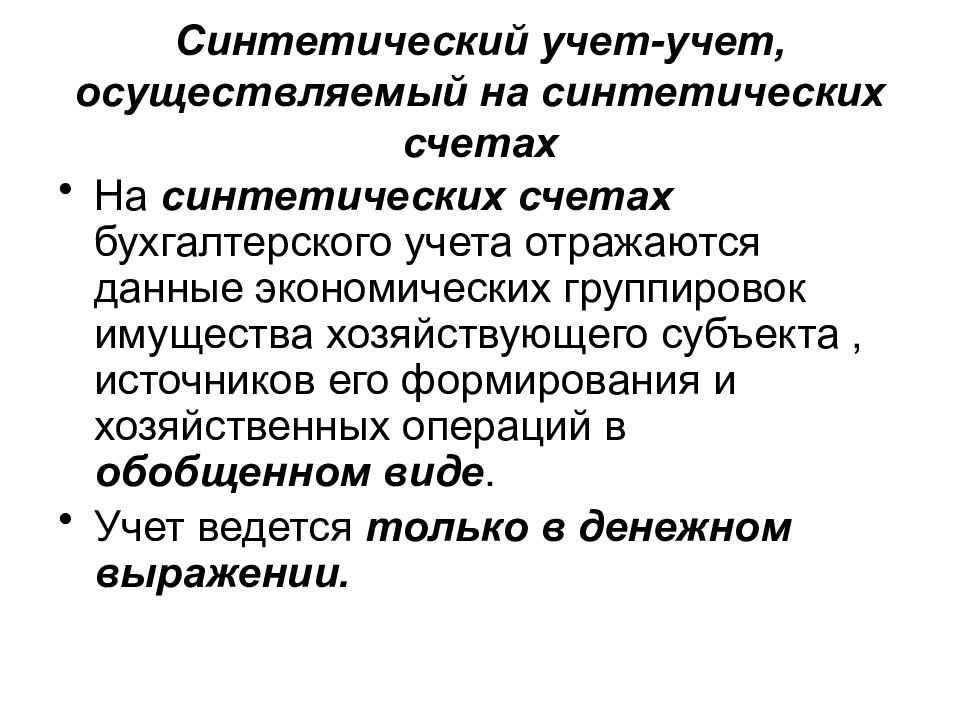

Регистры синтетического учета предназначены для записи хозяйственных операций по синтетическим счетам. В них отражаются хозяйственные операции в обобщенном виде и только в денежном выражении.

Регистрами синтетического учета служат счета Главной книги. Записи же в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Нередко данные аналитического и синтетического учета совмещаются в одном регистре.

В регистре синтетического учета, как нам известно, обобщаются все операции с однородными хозяйственными средствами, источниками средств и хозяйственными процессами, а в регистре аналитического учета отражается только составная часть операций, относящаяся к отдельному виду хозяйственных средств, источника средств или хозяйственного процесса.

В регистрах сводного синтетического учета предварительно определяют по каждому счету итоги оборотов, которые сверяют с итогами регистров. При небольшом количестве ошибок их исправляют вручную корректурным способом.

Бухгалтерский учет

Глава 2. Система счетов бухгалтерского учета

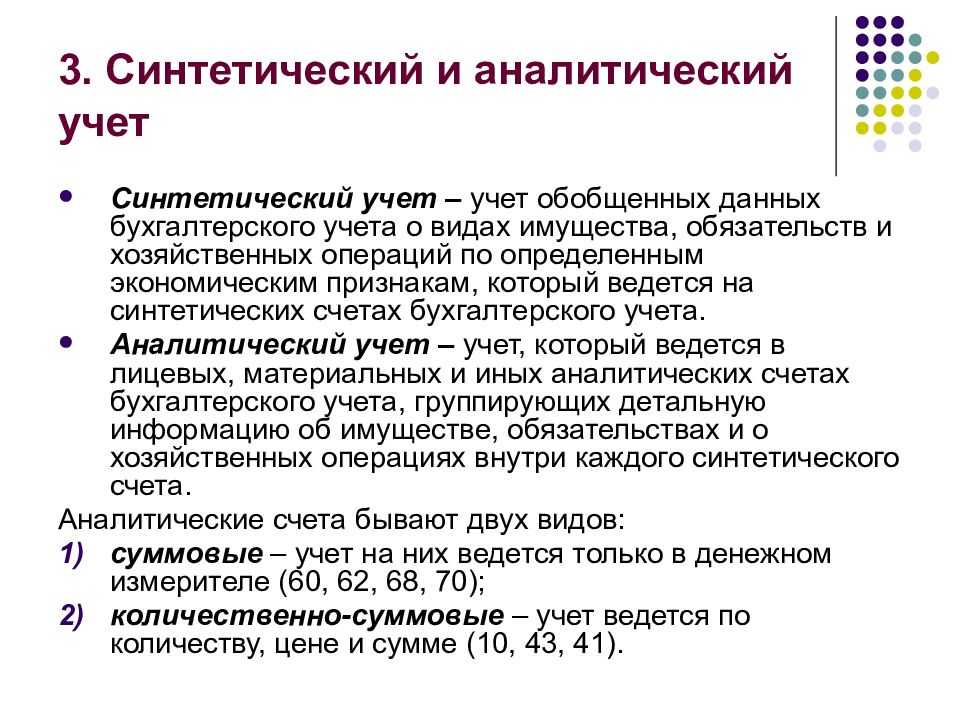

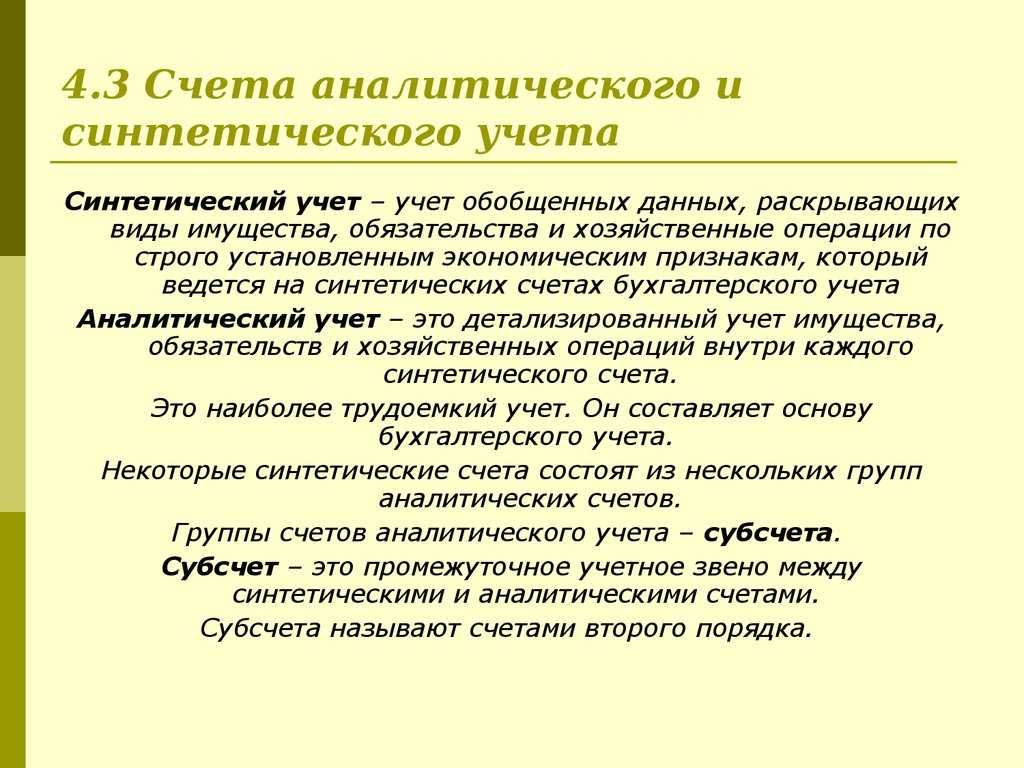

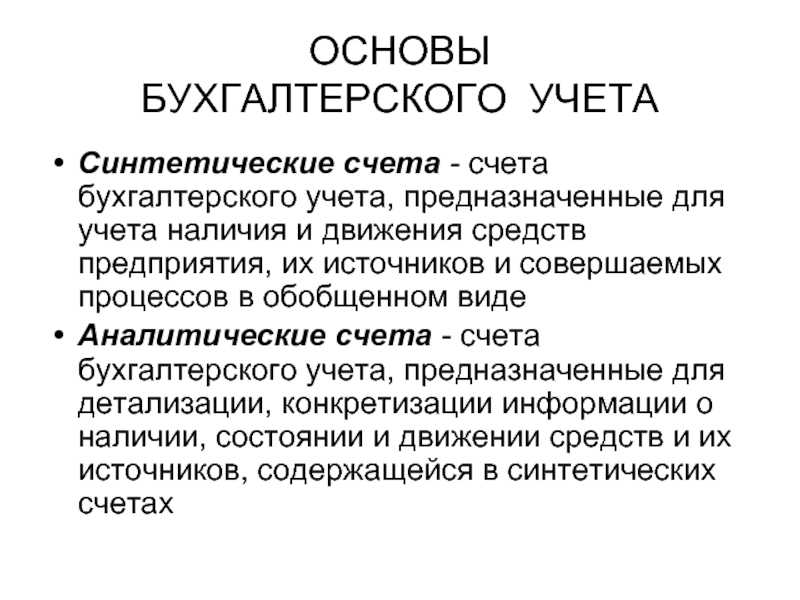

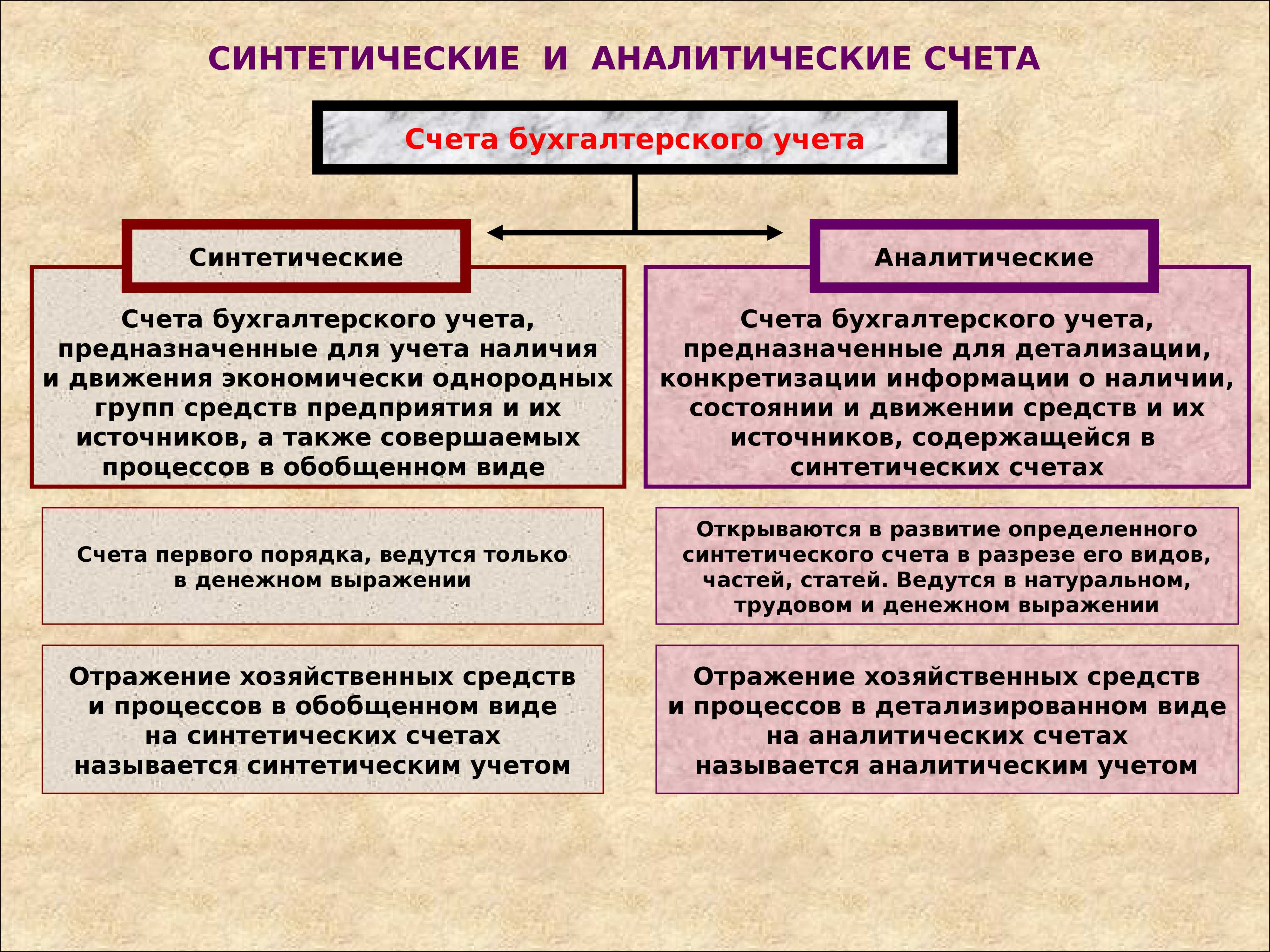

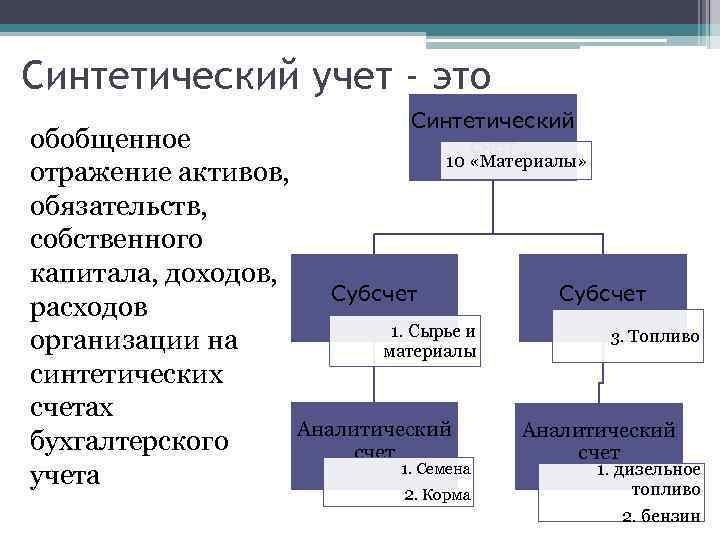

Синтетический и аналитический учет

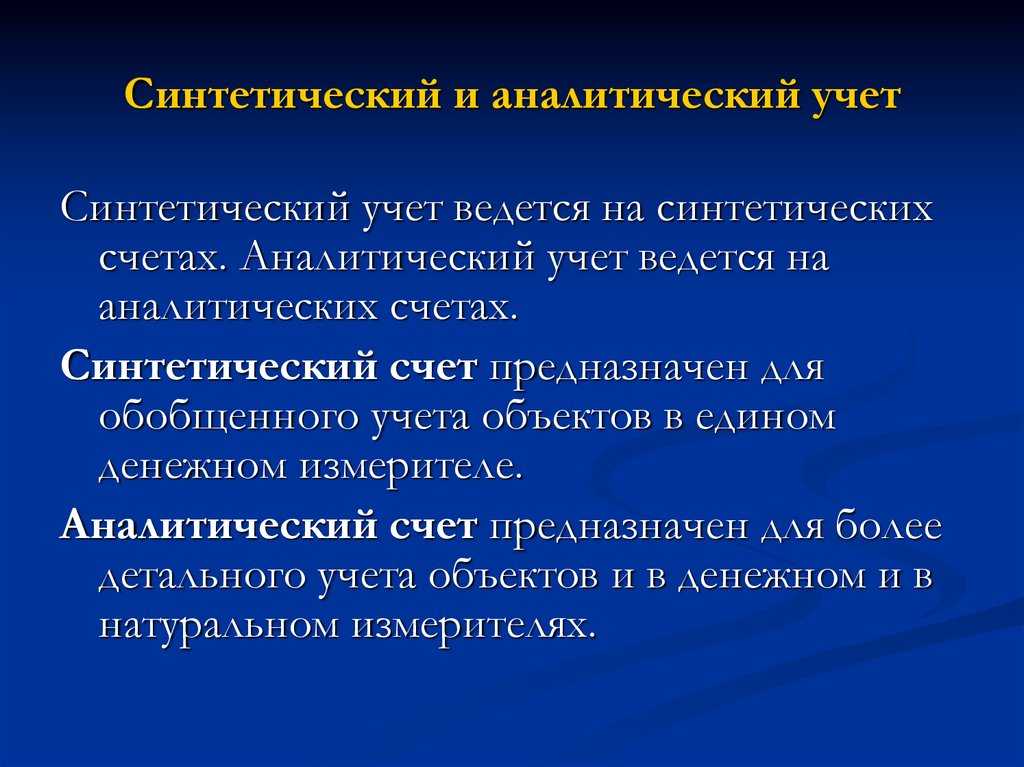

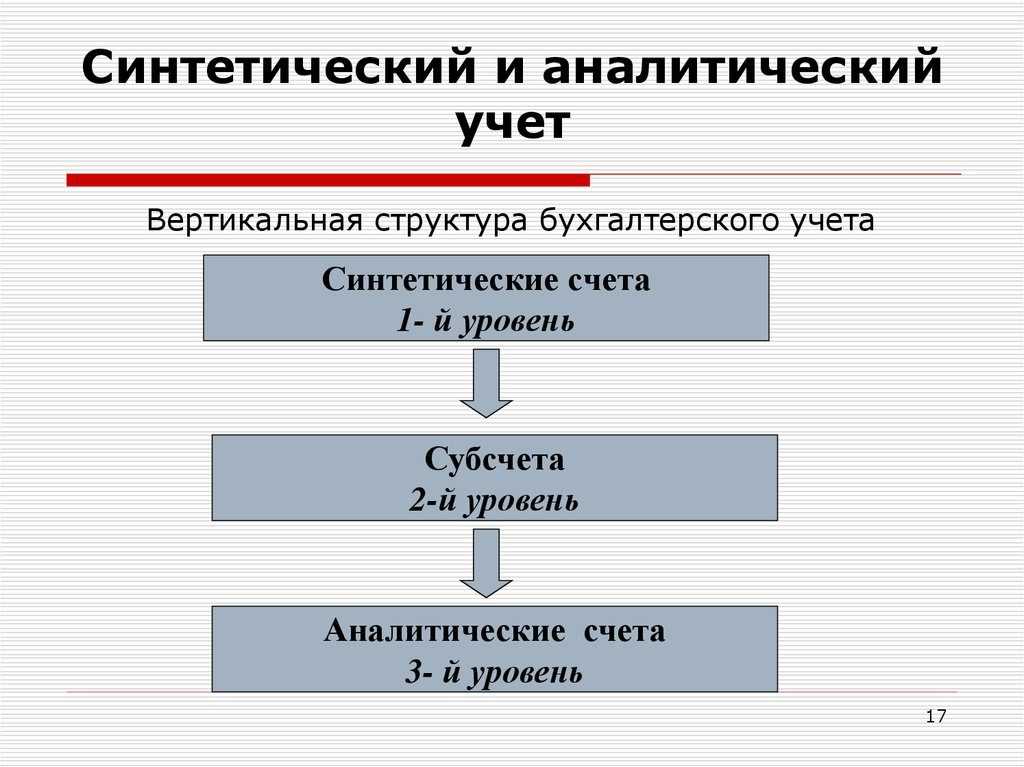

По степени детализации

учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

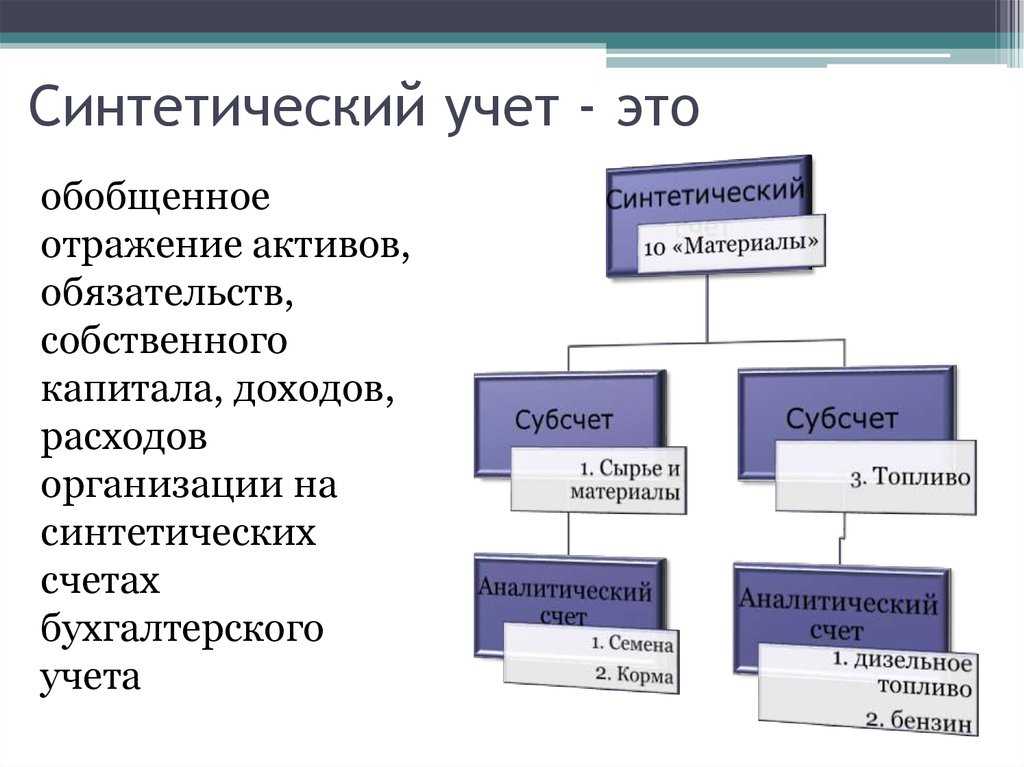

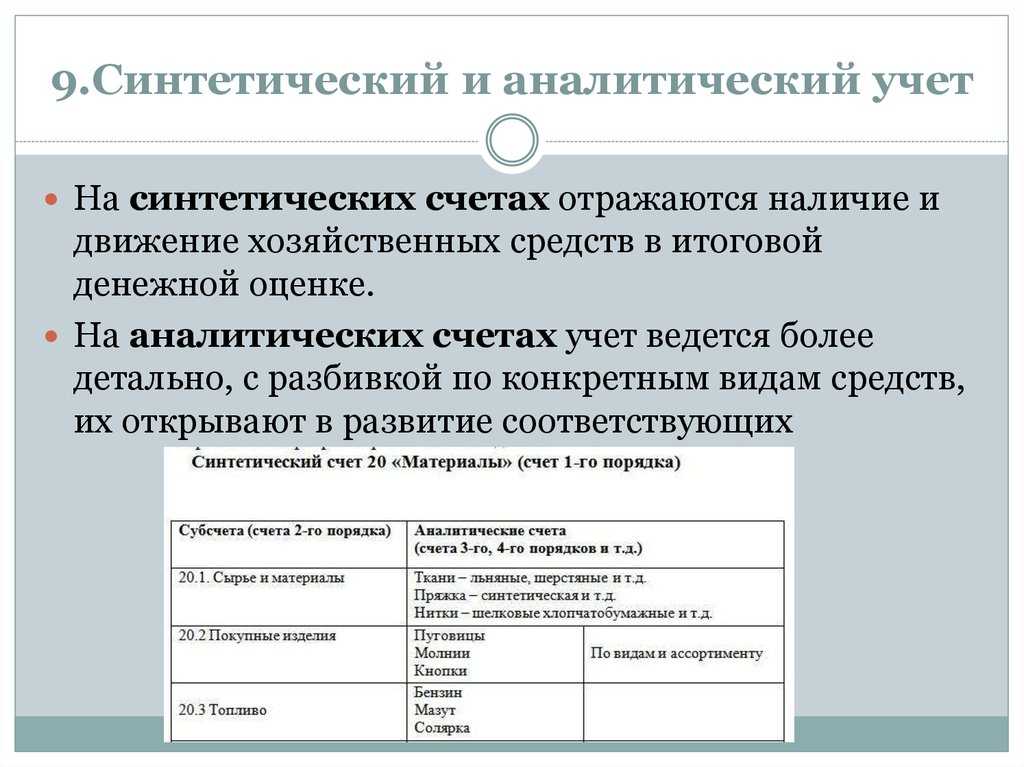

На синтетических

счетах отражаются наличие и движение хозяйственных средств в итоговой

денежной оценке.

На аналитических

счетах учет ведется более детально, с разбивкой по конкретным видам

средств, их открывают в развитие соответствующих синтетических счетов.

Учет на аналитических счетах ведется в денежном и натуральном выражении

(метрах, килограммах, тоннах, штуках и т.п.).

Субсчета

являются промежуточной группировкой средств между синтетическим и аналитическим

учетом.

Синтетические счета

являются счетами 1-го порядка, субсчета — счета 2-го порядка, аналитические

счета — счета 3-го, 4-го и других порядков.

Рассмотрим пример

ведения синтетического и аналитического учета на счете 10 «Материалы»

на фабрике трикотажных изделий.

Синтетический

счет 10 «Материалы» (счет 1-го порядка)

|

Субсчета |

Аналитические |

|

|

1 0. 1 . |

Ткани |

|

|

10.2. Покупные |

Пуговицы |

По |

|

10.3. Топливо |

Бензин Мазут |

|

|

10.4. Тара |

Пластмассовая Картонная |

По |

|

10.5. Запасные |

Для |

|

|

10.6. Строительные |

Цемент |

По |

Ведение аналитического

и синтетического учета имеет следующие особенности:

Рассмотрим на примере,

как ведется аналитический учет на счете 10 «Материалы».

Пример 2.9.

Ведение аналитического учета.

На начало месяца

на складе фабрики находилось 200 кг маргарина и 700 кг сахара. В течение

месяца: поступило от поставщиков 130 кг маргарина и 400 кг сахара; списано

в кондитерский цех 250 кг маргарина и 800 кг сахара; оприходовано 150

кг маргарина и 600 кг сахара.

Стоимость 1 кг маргарина

составляет 14 р., 1 кг сахара — 15 р.

Задание.

Оформить карточки учета материалов, аналитические счета по материалам

и итоговый синтетический счет 10, определить стоимость остатка материалов

на складе на конец месяца.

Таблица

2.1

|

Ед. |

Цена, |

Приход |

Расход |

|||

|

Содержание |

Количество |

Сумма, |

Количество |

Сумма, |

||

|

Остаток на |

кг |

14 |

200 |

2800 |

||

|

1. Поступило |

кг |

14 |

130 |

1820 |

||

|

2. Списано |

кг |

14 |

250 |

3500 |

||

|

3. Оприходовано |

кг |

14 |

150 |

2100 |

||

|

Итого |

кг |

14 |

280 |

3920 |

250 |

3500 |

|

Остаток на |

кг |

14 |

230 |

3220 |

Таблица

2.2

|

Ед.изм. |

Цена, р. |

Приход |

Расход |

|||

|

Содержание |

Количество |

Сумма, |

Количество |

Сумма, |

||

|

Остаток на |

кг |

15 |

700 |

10500 |

||

|

1. Поступило |

кг |

15 |

400 |

6000 |

||

|

2. Списано |

кг |

15 |

800 |

12000 |

||

|

3. Оприходовано |

кг |

15 |

600 |

9000 |

||

|

Итого |

кг |

15 |

1000 |

15000 |

800 |

12000 |

|

Остаток на |

кг |

15 |

900 |

13500 |

|

Счет

|

Счет

|

Синтетический

счет 10 «Материалы»

|

Дебет |

Кредит |

|

Сн= |

|

|

1) |

2) |

|

Од= |

Ок |

|

Ск= |

Какие счета аналитические?

В учёте постоянно возникают ситуации, когда сумму нужно записать не просто на номерной счёт, но нужно ещё и уточнить к кому или чему она относится. Например, если покупатель заплатил аванс, то мы не можем просто записать эти деньги на «62.02» («Расчёты по авансам полученным»), поскольку это означает бросить сумму в общую кучу. Как потом определить, какой именно покупатель внёс аванс?

Создавать субсчета здесь не имеет смысла, поскольку покупателей может быть очень много. Для решения этой ситуации и были введены так называемые аналитические счета. Давайте посмотрим, как это работает на практике.

Сумму на счетах или субсчетах можно прикрепить к аналитическому счёту, который соответствует определённому конкретному объекту хозяйственной деятельности. Например, это может быть контрагент, банковский счёт, товар или иной объект.

В программе 1С:Бухгалтерия аналитические счета называют особым термином «субконто». Подробнее про это Вы можете прочитать в статье, ссылка на которую приведена в самом начале этой страницы.

Аналитические счета создаются непосредственно в процессе ведения учёта по мере необходимости. Вы можете создать их столько, сколько потребуется. Это обеспечивает большое удобство при ведении учёта в программах.

В программе 1С:Бухгалтерия Вы можете использовать специальный отчёт, который называется «Анализ субконто». Этот отчёт перед формированием нужно обязательно настроить, чтобы получить нужный результат. Пример показан для аналитики «Номенклатура» на картинке ниже.

На практике работа с синтетическими и аналитическими видами бухгалтерских счетов работать не так уж и сложно, если речь идёт только о вводе первичной документации. Если Вам необходимо будет выполнять обязанности главного бухгалтера, то необходимо изучить все эти вопросы на практике, чтобы избежать ошибок.

Научиться вести учёт в программе 1С:Бухгалтерия 8.3 Вы можете на онлайн курсах, представленных на нашем сайте.

Синтетический и аналитический учет: что это такое и какой выбрать?

В современном бизнесе ведение учета является важным элементом работы компаний. Отражение финансовых операций в учете позволяет держать «руку на пульсе» хозяйственной деятельности, управлять финансовыми потоками и принимать правильные решения. Для рабочего учета компании используются различные виды счетов и субсчетов, которые настроены в соответствии с правилами плана бухгалтерского учета. Одним из ключевых понятий в бухгалтерском учете является разделение на синтетический и аналитический учет.

Синтетические счета — это универсальные счета, на которые отражаются все операции, проводимые в компании. Они характеризуются обобщенными сведениями о финансовых операциях и позволяют получить общую картину по остаткам по контрагентам, между видами операций и субсчетами. Однако, иногда настройки счетов проводятся некорректно, что может привести к неправильному отражению операций в учете и нарушении баланса.

Аналитический учет — это детализированный учет по каждому контрагенту, между видами операций и субсчетами. Он проводится для того, чтобы получить детальную информацию о хозяйственных операциях компании с каждым клиентом и контрагентом. Для подробного анализа финансовых потоков компания может использовать аналитические счета, которые позволяют вести учет по всем операциям с контрагентом.

В программе 1С «Бухгалтерия» можно использовать и синтетические, и аналитические счета

Важно правильно выбрать тип учета в зависимости от целей и задач компании. Например, если у компании очень большое количество контрагентов, то аналитический учет может стать слишком трудоемким, и лучше использовать синтетические счета

Но если компания работает с небольшим количеством контрагентов и нужно детально отслеживать финансовые операции с каждым из них, то аналитические счета будут более удобными.

Связь между синтетическим и аналитическим учетом очень тесная. Они дополняют друг друга и используются в зависимости от характера операций компании. Необходимость в том, чтобы иметь возможность делать как синтетические, так и аналитические проводки, обуславливается наличием задач на уровне бухгалтерского учета и финансового планирования.

Синтетический и аналитический учет: как выбрать?

Бухгалтерский учет включает в себя виды учета, которые позволяют удобно и точно отражать хозяйственные операции. Синтетический учет подразумевает отслеживание хозяйственных операций с помощью счетов, каждый из которых включает в себя группу операций определенного характера. Аналитический учет позволяет более детально отследить операции, включая отслеживание конкретных контрагентов и сумм расчетов.

Связь между синтетическим и аналитическим учетом происходит через счета и субсчета. Некорректно настроенные счета и план счетов могут приводить к неправильному отражению операций и формированию баланса.

Советует прочитать: Гражданско-правовой договор: понятие и виды. Условия договора и его юридическое значение – статья на Студопедии

Почему выбор между синтетическим и аналитическим учетом важен? Все зависит от характера учета и потребностей предприятия. Если необходимо отслеживать расходы и доходы по четко определенным счетам, то выбор синтетического учета может быть оптимальным. Если же требуется более детальное отслеживание операций с конкретными контрагентами, то аналитический учет будет более эффективным.

Особенности построения системы

В практике возможно три способа формирования бухучета:

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки — аналитический и синтетический.

Аналитический учет

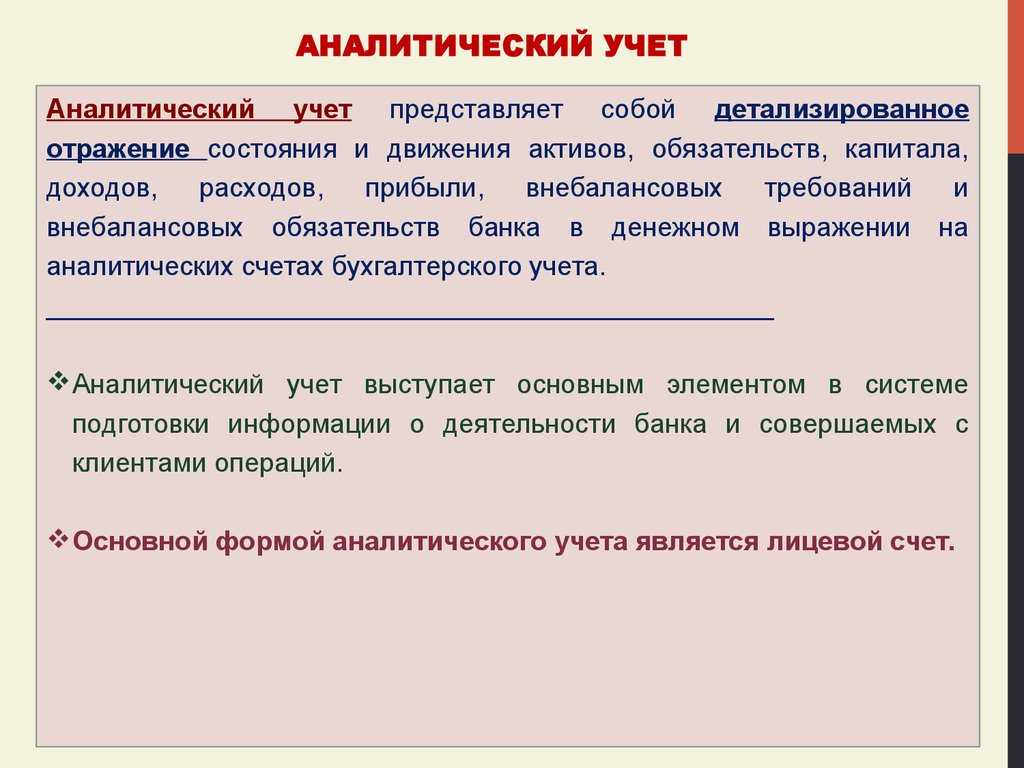

Аналитический учет – это вид бухгалтерского учета, который отражает полную и детализированную информации по счетам. То есть, аналитический учета дает нам более подробную информацию о каждой операции.

Детальный учет ведется на предприятиях, деятельность которых связана с реализаций продукции разного вида. С помощью данного учета мы получим полную информацию о каждом виде продукции или предоставленной услуги, по всем расчетам и обязательствам.

То есть, если у нас в синтетическом учете по счету 10 Материалы отражена сумма 100 000 рублей, в аналитическом учете это будет выглядеть следующим образом:

| 10-Материалы | Сумма |

| -доски сосновые;

-бревно дубовое; — бревно сосновое; |

20 000 рублей;

50 000 рублей; 30 000 рублей |

| Итого: | 100 000 рублей. |

Как мы видим из выше представленной таблицы, что с помощью аналитического учета мы получили детальную информацию по счету 10 –Материалы. Данная информация может ь при расчетах за данную продукцию.

В учете так же имеются и субсчета. Это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета. Для более подробного понятия рассмотрим пример:

|

Синтетический счет |

Субсчет |

Аналитический счет |

|

10- материалы |

101 Топливо |

101.1. Бензин

101.2 Дизельное топливо |

Как мы видим из выше представленной таблицы, что субсчет раскрыл нам информацию о материале, но не полную, без уточнения точного наименования материала, а вот данные по аналитическому счету имеют конкретную информацию о виде материала, который используется на предприятии.

Что такое аналитический учет

Аналитические счета раскрывают внутреннее содержание обобщенных данных. Они детализируют информацию о видах имущества, обязательствах, о хозяйственных процессах. Учет на их основании именуют аналитическим. Единицы измерения могут быть разными. В качестве измерителей могут использоваться различные единицы учета: стоимостные; натуральные; трудовые. Тут уже пишут не шифруясь, полные и конкретные наименования:

Благодаря таким счетам, где конкретно указано, что доски сосновые, струганные, мы имеем информацию о каждом виде или группе товаров: о конкретном их расположении, структуре, количестве, наименовании и др. Этот список регламентирует сама компания, опираясь на свой профиль. Помня о матрешке, можно догадаться, что детализация аналитических счетов носит многоуровневый характер.

Например, возьмем счет 60 (Расчеты с поставщиками и подрядчиками): мы увидим общую сумму долга. Тут даже директору захочется узнать: а кому и сколько мы должны? Кто может еще подождать, а с кем надо рассчитаться как можно быстрее? Опять нужны аналитические данные. Информация в них будет отражаться по каждому поставщику, покупателю или подрядчику отдельно. Эти сведения скажут гораздо больше, чем обобщенный вариант.

Например, счет 70 (Расчеты с персоналом по оплате труда) покажет общий долг перед работниками, но кому именно и сколько надо заплатить, можно узнать только благодаря аналитическим данным. По ним предоставляются сведения о зарплате каждого.

На приведенных примерах видно, что аналитические счета открывают в развитие синтетического отдельно взятого счета. То есть, это внутреннее содержание Главной матрешки. Причем, образно говоря, вес большой матрешки и вес всех внутренних должен совпадать, копеечка в копеечку. Соответственно итоговые дебетовая и кредитовая части этих документов должны быть тождественны, как и сальдо.

Схема аналитического учета: Счет 10 «Материалы»

| № | Наименование | Сальдо начальное | Обороты |

Сальдо конечное |

|

|

Приход |

Расход | ||||

|

1 |

Пуговицы | 60 | 20 | 45 |

35 |

|

2 |

Кнопки | 30 | 15 | 35 |

10 |

|

3 |

Молнии | 10 | 5 | 5 |

10 |

| Итого | 100 | 40 | 85 |

55 |

Сравните показания синтетического (см. таблицу выше) и аналитических счетов: итоговые цифры совпадают. Информация аналитического учета всегда имеют привязку к конкретному предприятию. Насколько детально будут вестись счета зависит от его профориентации.

Аналитический учет ведут обычно на складах или в цехах, где имеется оборот продукции. В кабинетах ведут в основном синтетический учет, но, например, такая статья, как зарплата персоналу, на складах не делается. Мастер может поставить КТУ работнику, записать его прогулы, а сумму заработка рассчитает бухгалтер. Он же проверит, чтобы общие итоговые показатели совпали с аналитическими.

Классификация и виды счетов бухучета

По виду учитываемого объекта счета бухгалтерского учета делятся на:

- активные;

- пассивные;

- активно-пассивные.

По глубине детализации и учету счета делятся на:

- синтетические;

- аналитические;

- субсчета.

Активные

Счета, где учитываются активы, называются активными. Для них характерны следующие особенности:

- остатки всегда отражаются по дебету,

- поступления (увеличение актива) – по дебету,

- выбытия (уменьшение актива) – по кредиту.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»

- 50 «Касса».

Пассивные

Счета, где учитываются обязательства и собственный капитал, называют пассивными. Для них характерно:

- остатки всегда отражаются по кредиту;

- увеличение пассива – по кредиту;

- уменьшение пассива – по дебету.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 42 «Торговая наценка»;

- 80 «Уставный капитал».

Активно-пассивные

Счета, где учитываются как активы, так и пассивы, называются активно-пассивными.

Они могут вести себя как активный или как пассивный счет в зависимости от ситуации.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 90 «Продажи»;

- 99 «Прибыли и убытки».

Такой формат записи на активных и пассивных счетах удобен при составлении отчетности, в частности бухгалтерского баланса, состоящего из левой и правой части, где отражаются соответственно активы и пассивы.

Если собрать все счета, на которых ведется учет. То все остатки, отраженные слева, будут включены в левый столбец баланса, а все остатки, собранные справа – в правый столбец баланса.

Сумма дебетовых остатков по всем счетам в любой момент времени будут равняться сумме кредитовых остатков по всем счетам.

Таблица с расшифровкой

В таблице использованы следующие сокращения: А — активный, П — пассивный, А-П — активно-пассивный.

|

№ счета |

Наименование |

Тип |

| Раздел I. Внеоборотные активы | ||

|

01 |

Основные средства |

А |

|

02 |

Амортизация основных средств |

П |

|

03 |

Доходные вложения в материальные ценности |

А |

|

04 |

Нематериальные активы |

А |

|

05 |

Амортизация нематериальных активов |

П |

|

07 |

Оборудование к установке |

А |

|

08 |

Вложения во внеоборотные активы |

А |

| Раздел II. Производственные запасы | ||

|

10 |

Материалы |

А |

|

11 |

Животные на выращивании и откорме |

А |

|

14 |

Резервы под снижение стоимости материальных ценностей |

А-П |

|

15 |

Заготовление и приобретение материальных ценностей |

А-П |

|

16 |

Отклонение в стоимости материальных ценностей |

А-П |

|

19 |

НДС по приобретенным ценностям |

А |

| Раздел III. Затраты на производство | ||

|

20 |

Основное производство |

А |

|

21 |

Полуфабрикаты собственного производства |

А |

|

23 |

Вспомогательное производство |

А |

|

25 |

Общепроизводственные расходы |

А |

|

26 |

Общехозяйственные расходы |

А |

|

28 |

Брак в производстве |

А |

|

29 |

Обслуживающие производства и хозяйства |

А |

| Раздел IV. Готовая продукция и товары | ||

|

40 |

Выпуск готовой продукции |

А-П |

|

41 |

Товары |

А |

|

42 |

Торговая наценка |

П |

|

43 |

Готовая продукция |

А |

|

44 |

Расходы на продажу |

А |

|

45 |

Товары отгруженные |

А |

|

46 |

Выполненные этапы по незавершенным работам |

А |

| Раздел V. Денежные средства | ||

|

50 |

Касса |

А |

|

51 |

Расчетные счета |

А |

|

52 |

Валютные счета |

А |

|

55 |

Специальные счета в банке |

А |

|

57 |

Переводы в пути |

А |

|

58 |

Финансовые вложения |

А |

|

59 |

Резервы под обесценение вложений в ценные бумаги |

П |

| Раздел VI. Расчеты | ||

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

|

63 |

Резервы по сомнительным долгам |

П |

|

66 |

Расчеты по краткосрочным кредитам и займам |

П |

|

67 |

Расчеты по долгосрочным кредитам и займам |

П |

|

68 |

Расчеты по налогам и сборам |

А-П |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

|

70 |

Расчеты с персоналом по оплате труда |

П |

|

71 |

Расчеты с подотчетными лицами |

А-П |

|

73 |

Расчеты с персоналом по прочим операциям |

А-П |

|

75 |

Расчеты с учредителями |

А-П |

|

76 |

Расчеты с разными дебиторами и кредиторами |

А-П |

|

77 |

Отложенные налоговые обязательства |

П |

|

79 |

Внутрихозяйственные расчеты |

А-П |

| Раздел VII. Капитал | ||

|

80 |

Уставный капитал |

П |

|

81 |

Собственные акции (доли) |

А |

|

82 |

Резервный капитал |

П |

|

83 |

Добавочный капитал |

П |

|

84 |

Нераспределенная прибыль, непокрытый убыток |

А-П |

|

86 |

Целевое финансирование |

А-П |

| Раздел VIII. Финансовые вложения | ||

|

90 |

Продажи |

А-П |

|

91 |

Прочие доходы и расходы |

А-П |

|

94 |

Недостачи и потери от порчи ценностей |

А |

|

96 |

Резервы предстоящих расходов |

П |

|

97 |

Расходы будущих периодов |

А |

|

98 |

Доходы будущих периодов |

П |

|

99 |

Прибыли и убытки |

А-П |

Оборотная ведомость

Контроль за правильностью записей на счетах и составления баланса осуществляется посредством оборотных ведомостей, которые представляют собой сводки итоговой информации, позволяющей судить о наличии и движении объектов учета за конкретный период времени.Составление оборотных ведомостей происходит и по синтетическим и по аналитическим счетам. Данные для таких ведомостей берутся из счетов, по которым по окончании каждого месяца происходит подсчет оборотов и формирование остатка. В оборотной ведомости указаны наименования счетов, сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту за этот же период.

В случае правильного ведения бухучета оборотная ведомость по синтетическим счетам отвечает таким требованиям:

- Итог дебетового начального сальдо равняется итогу кредитового начального сальдо. Данное равенство обусловлено принципами бухгалтерского баланса, так как итоговый показатель сальдо по дебету отражает наличие имущества на начало отчетного периода, а итоговый показатель сальдо по кредиту отражает источники образования данного имущества.

- Обороты по дебетуемым и кредитуемым счетам за определенный период равны между собой. Данное равенство обусловлено принципом двойной записи на счетах, при котором каждая операция отражается на корреспондирующих счетах по Д и К в такой же сумме. Итог дебетовых и кредитовых оборотов должен равняться итогу журнала регистрации операций, так как каждая операция отражается в этом журнале.

- Итог дебетовых конечных сальдо равняется итогу кредитовых конечных сальдо. Данное равенство также объясняется принципами бухгалтерского баланса.

Взаимосвязь синтетического и аналитического учета

Так как данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, то суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. То есть, данные аналитического учёта должны соответствовать данным соответствующего синтетического счета: оборотам и остаткам по счетам синтетического учёта. В этом и заключается их взаимосвязь.

Эта взаимосвязь объясняется тем, что:

-

по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету;

-

итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета;

-

все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете;

-

на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам;

-

если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

-

аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

Итак, поскольку информация аналитического учета, в конечном счете, формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может.

И наоборот, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не равны, то этот факт будет свидетельствовать о допущенной ошибке в учете.

Таким образом, требование о безусловном соответствии данных синтетического и аналитического учета может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

Пример:

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 31.12.2018 составляет 500 000 рублей.

Данные аналитического учета по счету 70 на эту же дату следующие:

|

Работник |

Сумма (руб.) |

| Работник №1 | 200 000 |

| Работник №2 | 100 000 |

| Работник №3 | 200 000 |

| Итого: | 500 000 |

Как видно из Таблицы, итоговая сумма данных аналитического учета соответствует сальдо синтетического счета (500 000 руб.).

Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Синтетические и аналитические счета бухгалтерского учета

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

Так, синтетические счета включают в себя информацию об имущественной части, обязательствах и хозяйственной деятельности организации. Эти данные обобщены и отражены в виде финансов.

В отличие от синтетических, аналитические счета детализируют информацию, содержащуюся в них, так как для корректного управления организацией и ведения бухгалтерии синтетического счета недостаточно.

В аналитических счетах отражается информация касательно тех же операций и имущества, но уже более подробно. Таким образом о конкретном товаре можно получить полную информацию, например, где он в данный момент располагается.

Связь счетов

Оба счета неразрывно взаимосвязаны. Связь их проявляется в том, что суммы остатков, оборотов дебета и кредита у них находятся во взаимозависимом равенстве. Это объясняется довольно просто. Однородные группы аналитического счета в бухгалтерском учете объединены в один единый комплекс синтетического счета. Если сальдо обороты в одном счеты были отражены в категории дебета, то в другом сальдо отражается так же по дебету. Таким же порядкам подчиняется отражение кредита.

К концу месяца производится вывод дебета, кредита и сальдо касательно всех отраженных счетов. В обязательном порядке, чтобы не допустить и малейшей ошибки, все данные аналитического счета должны суммированным аналитическим счетам. Информацию нужно сверять и в течение отчетного периода, и по его итогам, потому что любая некорректная информация в приумноженной степени может отразиться на аналитическом учете.

Баланс в аналитическом и синтетическом счетах

В бухучете можно проследить явную связь между счетами и балансом. Основываясь на балансовой информации производится открытие активов и пассивов, наименования которых могут быть такими же, как и в статьях баланса. В то же время, есть такие счета, отражение которых в балансе происходит по 2 статьям. В результате чего остаточные суммы в одноименных статьях баланса переквалифицируются в изначальные остатки синтетических счетов, которые только открываются.

В результате подобного отражения объем остатков по дебету синтетических счетов приравнивается к объему остатков по кредиту. Все эти итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах. Основываясь на окончательных результатах сальдо, необходимо составить обновленный баланс на 1-е число последующего отчетного периода.

Последовательность всего процесса можно выразить в трех этапах:

- Балансы в начале отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отражаются счета?

Отражение всей информации, как обобщенной, как и подробной, нужно вести в Главной книге. В аналитическом учете бухгалтеры используют карточки, ведомости для накопления и группировки данных, различные бухгалтерские книги и регистры для учета информации. Бывают такие случаи, когда все необходимые данные по учетам можно найти в одном регистре, что так же не является ошибкой, а всего лишь одним из вариантов совмещения.

Для того, чтобы записи производственной деятельности организации отражались корректно, существует контролирующий этот процесс документ, который называется оборотные ведомости. По сути, он представляет собой итоговую информацию, которая характеризует присутствие и перемещение товаров на протяжении одного отчетного периода.

+7 (495) 774-37-00

7743700@mail.ru

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

2016 сетевое издание «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» Все права защищены. | Разработка сайта —«Svettsova.com» , хостинг — «Александрина»

Учредитель и главный редактор: Копачева Марина Николаевна Свидетельство о регистрации СМИ от 28.02.2017 Эл № ФС77-68845) Орган регистрации сетевого издания «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» СМИ— Федеральная служба по надзору в сфере связи , информационных технологий и массовых коммуникаций ( Роскомнадзор). Документы и устав