Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Является довольно сложным, но одновременно необходимым занятием. Что он собой представляет? С чего следует начинать изучать это дело? Какие нюансы существуют? Давайте рассмотрим бухучет для начинающих от проводок до баланса.

Принципы проведения проводки

Проводка – это фиксация финансовой операции с использованием бухгалтерского учета. Она позволяет учесть все движения средств, происходящие на банковских счетах, а также отслеживать данные операции. Правильное проведение проводок является важным аспектом для поддержания точности финансового учета.

При проведении проводки необходимо придерживаться следующих принципов:

- Одновременность: Проводка должна фиксировать одновременное движение дебетового и кредитового счетов. То есть каждая операция должна иметь одинаковую сумму по обоим счетам.

- Грамотность: Проводка должна быть оформлена согласно правилам и требованиям бухгалтерии. Должны быть указаны все необходимые данные, такие как дата проводки, номер счета, сумма операции и т.д.

- Полнота: Проводка должна отражать все движения средств, связанные с данной операцией. Ни одно денежное движение не должно быть пропущено.

- Независимость: Проводка должна быть независимой от других операций. Она не должна зависеть от предыдущих или последующих проводок.

- Верность: Проводка должна соответствовать фактическим денежным движениям, произошедшим на счетах.

Соблюдение данных принципов позволяет гарантировать точность и надежность финансового учета, а также обеспечивает прозрачность финансовых операций.

Онлайн тесты для главных бухгалтеров

Постоянное изменение Налогового Кодекса заставляет бухгалтеров быть в курсе всех нововведений. Чтобы держать руку на пульсе, многим приходится заниматься самообразованием: посещать профессиональные курсы и семинары. Однако наиболее точный и быстрый способ оценить свои знания – это пройти online тест в интернете. Такой вариант оценки знаний позволяет без особых временных затрат оценить свою квалификацию без отрыва от работы.

Большим плюсом бесплатных тестов является их доступность. Прежде чем записаться на платные курсы повышения квалификации следует обязательно пройти такую предварительную проверку знаний. Также подборка тренировочных задач поможет подготовиться к более серьёзным вопросам, которые будут в тестах при сдаче экзамена на аттестат профессионального бухгалтера.

Подготовка баз перед синхронизацией

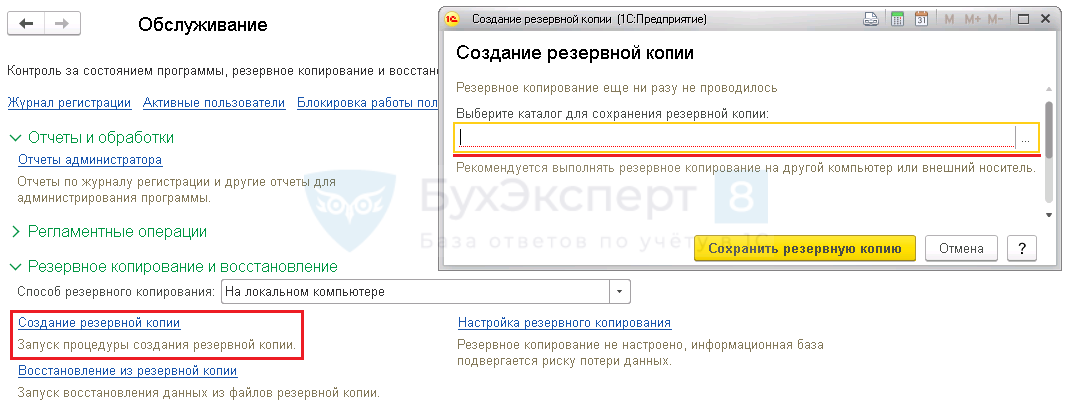

Прежде чем выполнить настройку синхронизации и произвести первую синхронизацию, настоятельно рекомендуется создать резервные копии информационных баз и 1С ЗУП 3, и 1С Бухгалтерии 3.0.

Проще всего выполнить создание резервной копии непосредственно из программы. Для этого следует воспользоваться сервисом создания резервных копий в разделе Администрирование – Обслуживание – Резервное копирование и восстановление (ссылка Создание резервной копии). В открывшемся окне необходимо указать путь к каталогу, в котором будет храниться резервная копия.

Здесь же при необходимости можно восстановить базу из резервной копии – ссылка Восстановление из резервной копии.

Проверить актуальность релизов в 1С ЗУП 3 и 1С Бухгалтерии 3.0. При необходимости произвести обновление.

Для корректного выполнения синхронизации очень важно, чтобы релизы программ были актуальными. Если, например, релиз 1С ЗУП 3 будет актуальным, а релиз 1С Бухгалтерии двухмесячной давности, то возможны ошибки при выполнении синхронизации

Поэтому следует следить за актуальностью релизов программ.

Что такое бухгалтерские проводки

Так называются записи в базе данных (электронной или физической) об изменении состояния учитываемых объектов. По сути, речь идет об инструменте учета расходов и доходов, отражающем стоимость операций.

Такая запись обычно состоит из описания объекта учета, также в ней указываются числовые характеристики изменения, например количество и стоимость.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

По сути, вся финансовая деятельность компании отражается при помощи двойной записи:

Дебет — доходы предприятия из различных источников.

Кредит — расходы компании: выплата зарплат, расчеты с поставщиками.

Счета по дебету и кредиту взаимосвязаны, документально они отражаются в рамках единой таблицы, которая и является корреспондентским счетом. Корреспонденция счетов — это бухгалтерские проводки.

Как происходит учет проводок?

Для составления такой записи необходимо:

1. Признать объект учета.

2. Определить, какие счета необходимо использовать для отражения хозяйственной операции.

3. Выявить сумму хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к плану счетов — в них содержатся стандартные бухгалтерские проводки для отражения операций.

4. Выполнить двойную запись по дебету и кредиту счетов соответственно.

5. Отследить правильность записи.

Основные бухгалтерские проводки

простые, если в документах фиксируются всего два счета: кредит и дебет;

сложные, если отражается более двух счетов.

По характеру данных, которые вносятся, их можно разделить на:

реальные, которые применяются для фиксации хозяйственных операций, фактов, явлений, действительно совершившихся, — сюда можно отнести, например, выплату заработной платы или получение кредита;

условные, те, которые возникают как результат методологии учета, хотя в реальной действительности с этим не связана реальная операция.

Применяются в случае переноса показателей или уточняющие (например, исправления). Перенос показателей — если закрывается счет-реализация для определения финансового результата или в издержки производства включаются расходы по управлению, которые учитываются на счете «Общехозяйственные расходы».

Как отразить проводки?

Рассмотрим, как произвести запись на конкретном примере: выплата заработной платы сотрудникам, простая проводка. Общая сумма выплат составила 100 тыс. рублей. Проводка будет выглядеть так: дебет 70 «Расчеты с персоналом», кредит 50 «Касса». Сумма по дебету и кредиту совпадает.

Некоторые операции могут отражаться по нескольким счетам, например по дебету и двум счетам по кредиту. В таком случае стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Например, доход от продажи услуги на сумму 150 тыс. рублей, а также от реализации основного объекта на сумму 150 тыс. рублей будет отражаться отражаться через три счета: дебет «Расчетные счета» кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 300 тыс. рублей на дебете, 150 тыс. и 150 тыс. рублей на кредите.

Ответственность за ошибки

Ответственность за ошибки и неточности в записях лежит на главном бухгалтере и главе организации. Серьезные ошибки могут повлечь за собой налоговые, административные санкции и назначение штрафов.

Главный бухгалтер обычно является материально ответственным за точность проводок, порядок взысканий указывается в трудовом договоре, регламентируется федеральными законами и трудовым кодексом. Если в договоре указаний нет, то к сотруднику могут быть лишь применены взыскания в размере не более месячного заработка.

Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

- Создание и обслуживание сайта, через который осуществляется электронная торговля.

- Покупка и продажа товара.

- Доставка товара.

- Возврат товара.

- Коммерческие и прочие расходы.

Далее исследуем порядок ведения учета по вышеперечисленным операциям в разрезе ОСН и УСН.

Создание и обслуживание сайта, через который осуществляется электронная торговля

Покупка и продажа товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Куплен товар для перепродажи |

41 |

60 |

38 012 = 45 615 – 45 615 × 20/120 |

60 |

51 |

45 615 |

|

19 |

60 |

7 602 Входящий НДС (к вычету) |

41 |

60 |

45 615 |

|

|

Продан товар |

62 |

90-1 |

56 714 Выручка |

50, 51 |

90-1 |

56 714 |

|

90-3 |

68 |

9 452 = 56 714 × 20/120 Исходящий НДС (к уплате) |

||||

|

90-2 |

41 |

38 657 Списана покупная стоимость товара |

90-2 |

41 |

45 615 |

|

|

68 |

18 |

7 602 Сумма НДС к уплате уменьшена на сумму входящего НДС |

||||

|

Оплата за товар: наличными |

57 |

62 |

56 714 Наличные получены курьером |

|||

|

50, 51 |

57 |

56 714 Наличные сданы в кассу, в банк на расчетный счет |

||||

|

картой, через банковский счет |

51 |

62 |

56 714 |

|||

|

через электронный кошелек |

76 |

62 |

56 714 |

|||

|

91 |

76 |

283,57 Расходы на услуги операторов электронных кошельков |

76 |

51 |

283,57 |

|

|

51 |

76 |

56 430,43 = 56 714 – 283,57 |

91 |

76 |

283,57 |

Доставка товара

Возврат товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Товар возвращен покупателем |

62 |

90-1 |

56 714 СТОРНО |

62 |

50, 51 |

56 714 |

|

90-3 |

68 |

8 651 СТОРНО |

62 |

90-1 |

56 714 СТОРНО |

|

|

90-2 |

41 |

38 657 СТОРНО |

90-2 |

41 |

45 615 СТОРНО |

|

|

62 |

50, 51 |

56 714 |

Коммерческие и прочие расходы

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Отражены затраты на обслуживание транспорта, зарплату работников, аренду складов и др. |

44 |

10, 60, 70, 69, 76 |

33 114 = 36 714 – 3 600 |

44 |

10, 60, 70, 69, 76 |

36 714 |

|

19 |

60, 76 |

3 600 |

||||

|

Отражены затраты на услуги банков, операторов электронных кошельков, недостача (порча) ТМЦ и др. |

91-2 |

10, 41 76 |

9 294 = 10 967 – 1 673 |

91-2 |

10, 41, 60, 76 |

10 967 |

|

19 |

76 |

1 673 |

||||

|

Коммерческие расходы в конце месяца списаны на основные расходы |

90-2 |

44 |

33 114 |

90-2 |

44 |

36 714 |

|

Основные и прочие расходы в конце года отражены в финансовых результатах |

90-9, 91-9 |

90-2, 91-2 |

42 408 |

90-9, 91-9 |

90-2, 91-2 |

47 681 |

|

99 |

90-9, 91-9 |

42 408 |

99 |

90-9, 91-9 |

47 681 |

Для более подробного изучения правил бухучета по ОСН и УСН рекомендуем ознакомиться со статьями:

- «Порядок ведения бухгалтерского учета при УСН»;

- «Порядок ведения бухгалтерского учета ИП (нюансы)»;

- «Правила ведения бухучета в ООО (нюансы)».

В КонсультантПлюс вы можеое найти разъяснения о том, как при интернет-торговле признавать расходы на товарно-материальные ценности. Переходите в материал, получив пробный доступ к системе К+ бесплатно.

![21 главный вопрос на собеседовании бухгалтера в 2024 году [с ответами]](https://muzey-galileo.ru/wp-content/uploads/a/7/9/a79ad0ae089cbf6922702ecb36d3212e.png)

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки

. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки

. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Записи по учету финансовых результатов

Наиболее типичная операция по учету финрезультатов — признание выручки.

62 — 90 проводка и означает, что продавцом признан доход от продажи и сформирована дебиторская задолженность покупателей по оплате за товары, работы или услуги.

91 — 99 проводка показывает, что по прочим операциям организацией по итогам месяца выявлена прибыль.

Соответственно, Дебет 90 — Кредит 99 означает, что прибыль выявлена и по результатам сопоставления доходов и расходов от обычных видов деятельности.

Проводка Дебет 68 — Кредит 99 делается при отражении условного дохода по налогу на прибыль в соответствии с ПБУ 18/02.

А проводка Дебет 99 — Кредит 84 показывает, что по итогам года образовалась прибыль, которая отнесена на накопленную нераспределенную прибыль.

Организация с учетом своей специфики может создать свой справочник бухгалтерских проводок на основании Инструкции по Применению плана счетов. Ведь в ней по каждому синтетическому счету представлены счета, с которыми данный конкретный счет корреспондирует по дебету и кредиту. Соответственно, Инструкцией и определяются типовые бухгалтерские проводки ().

Федеральный закон «О бухгалтерском учете» устанавливает правила функционирования предприятий. Любая зарегистрированная компания обязана вести бухгалтерский учет. Правила выполнения этой деятельности изложены в «Положениях по ведению учета и бухгалтерской отчетности». Проводки являются главным инструментом подобной работы.

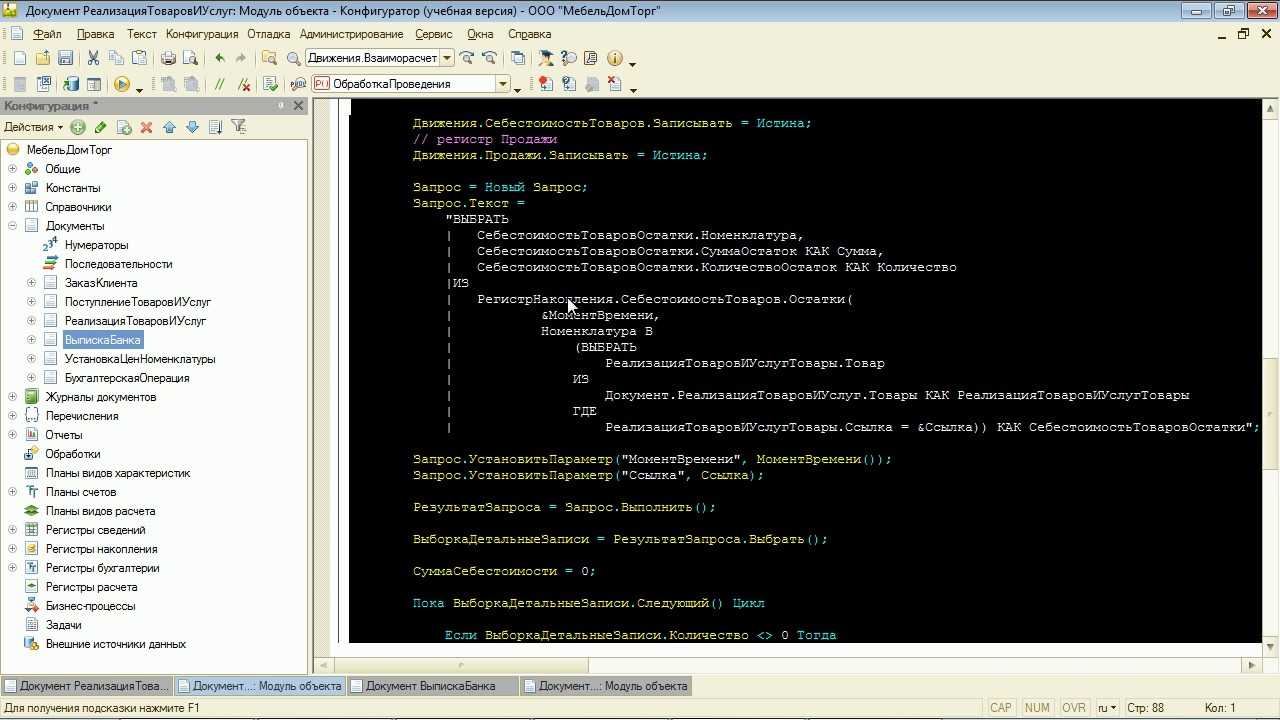

«Ручная» корректировка документа «Реализация (акт, накладная)»

Чтобы внести изменение в документ необходимо:

- Выбрать и открыть документ.

- Найти форму «Движения документа». Проверить проводки этого документа. Иногда у него может отсутствовать техническая возможность добавить информацию (о материалах в эксплуатацию, к примеру). В этом случае ручная корректировка становится необходимой.

- Установить галочку «Ручная корректировка». Она нужна для редактирования движения документа.

- Заполнить аналитику по тому счёту, который вы собрались править.

- При необходимости добавить использовать соответствующую кнопку. Обязательно надо указать счета дебета и кредита с привязкой аналитики к ним, сумму в бухучёте (в колонке «Сумма») и сумму в налоговом учёте — отдельно к счетам по дебету и кредиту (это 2 разные колонки, которые так и будут назваться). Всё перечисленное нужно выполнить по указанным счетам, если по ним ведётся налоговый учёт.

Стоит следить за тем, чтобы значение в колонке «Сумма» соответствовало суммам дебета и кредита. То есть нужно мониторить баланс.

Иногда возникает потребность скорректировать движения по регистрам документа. В этом случае надо перейти на подходящую закладку. После корректировка будет доступна. Не забываем записать все изменения. Только после этого можно закрыть документ.

Проводка по банковским операциям

Проводка по банковским операциям — это операция, при которой осуществляется запись изменений в бухгалтерских книгах банка. Проводка представляет собой двустороннюю запись, которая фиксирует дебетовую и кредитовую стороны операции.

Проводка выполняется с целью учета всех операций, производимых банком, и предоставления соответствующей финансовой отчетности. Она помогает банку контролировать свои финансы и соблюдать законодательные требования.

Виды проводок

Существует несколько различных видов проводок, которые могут быть использованы в банковских операциях. Некоторые из них включают:

- Проводка на зачисление – это запись о поступлении денежных средств на счет.

- Проводка на списание – это запись о снятии денежных средств со счета.

- Проводка по переводу – это запись о перемещении денежных средств между различными счетами.

Примеры проводок

Для наглядности давайте рассмотрим несколько примеров проводок:

| Тип проводки | Дебетовая сторона | Кредитовая сторона |

|---|---|---|

| Проводка на зачисление | Счет клиента | Депозитный счет банка |

| Проводка на списание | Дебетовый счет банка | Счет поставщика |

| Проводка по переводу | Счет отправителя | Счет получателя |

В каждом примере дебетовая сторона и кредитовая сторона отражают два разных счета, на которых происходят изменения. Эти проводки позволяют банку отслеживать движение денежных средств и сохранять точность финансовой информации.

Оформление проводками ответственного хранения

Приёмку товаров или материалов для хранения на складе оформляют документально:

- По факту приёмки выдаётся квитанция или двойное складское свидетельство.

- Сам процесс сопровождается заполнением акта приёмки-передачи.

- Запись о появлении на складе объектов для хранения вносят в журнал учёта ТМЦ.

Операции с товарами на хранении проводят по 44 счёту бухгалтерского учёта. Ключевые оформляют записями:

| Операции | Д/т | К/т |

|---|---|---|

| Отразили стоимость хранения | 44 | 60 |

| Получили продукцию со склада | 41 «Товар на складе» | 41 «Товар на основном складе» |

Если компания хранит продукцию и материалы на собственном складе, то ведёт их учёт на забалансовом бухсчёту 002:

- приёмку проводят по дебету;

- списание — по кредиту.

Суммы, заработанные компанией на хранении, фиксируют на счету 90.

Инструменты для управления сквозной задачей

Для эффективного управления сквозной задачей по бухучету можно использовать различные инструменты и методы. Ниже приведены некоторые из них:

- Проектные методологии: Использование проектных методологий, таких как Методология управления проектами (Project Management Methodology — PMM), помогает определить цели, графики и роли, связанные с выполнением сквозной задачи.

- Системы учета: Использование специализированных систем учета позволяет автоматизировать процессы связанные с бухучетом, такие как учет расходов, доходов и налогов, что упрощает выполнение сквозной задачи.

- Установление ключевых показателей производительности (KPI): Определение и отслеживание ключевых показателей производительности помогает контролировать выполнение сквозной задачи и оценивать ее эффективность.

- Задачные доски: Использование задачных досок, таких как Канбан-доска или Скрам-доска, помогает визуализировать сквозную задачу и отслеживать ее выполнение.

- Коллаборативные инструменты: Использование коллаборативных инструментов, таких как система управления проектами (Project Management System — PMS) или электронные таблицы Google, упрощает коммуникацию и совместную работу над сквозной задачей.

Важно использовать комбинацию этих инструментов и методов, чтобы обеспечить эффективное управление сквозной задачей по бухучету и достичь желаемых результатов

Преобразование сквозной задачи в бухучете

Преобразование сквозной задачи в бухучете является важным шагом для правильной организации финансового учета в предприятии. Сквозная задача представляет собой процесс, который начинается с учета первичных документов и завершается составлением финансовой отчетности. Преобразование сквозной задачи включает в себя несколько этапов, которые перечислены ниже.

- Учет первичных документов. В этом этапе осуществляется регистрация всех финансовых операций, проводимых предприятием. Первичные документы, такие как квитанции, счета, акты выполненных работ и т.д., регистрируются в бухгалтерских журналах.

- Формирование хозяйственных операций. На этом этапе осуществляется агрегация и систематизация информации из первичных документов. Хозяйственные операции могут быть разделены на несколько видов в зависимости от их характера и цели, например, операции по продаже товаров, операции по оплате обязательств и т.д.

- Учет бухгалтерских регистров и счетов. На данном этапе осуществляется ввод информации о хозяйственных операциях в бухгалтерские регистры и счета. Бухгалтерские регистры сохраняют информацию о хозяйственных операциях, а бухгалтерские счета являются детализацией этих операций.

- Формирование бухгалтерской отчетности. В данном этапе происходит составление финансовой отчетности на основе информации из бухгалтерских регистров и счетов. Финансовая отчетность включает в себя баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие отчеты, которые предоставляют информацию о финансовом положении предприятия.

В процессе преобразования сквозной задачи важно соблюдать все правила и нормы бухгалтерского учета, чтобы обеспечить точность и надежность финансовой отчетности. От правильного преобразования сквозной задачи зависит качество и достоверность информации о финансовом положении предприятия, что важно для принятия управленческих решений и отчетности перед заинтересованными сторонами

«Я детально разбираюсь в обязанностях каждого сотрудника в команде»: о карьере в управлении недвижимостью

Свой карьерный путь я всегда строила очень логично и последовательно: окончила бакалавриат по специальности «Организация строительства и управление недвижимостью», а затем магистратуру на кафедре «Механика грунтов и геотехника».

На третьем курсе проходила производственную практику в управляющей компании Sawatzky в Москве, где хорошо себя проявила. Мне предложили остаться на постоянную работу в должности администратора — это стартовая позиция в любой управляющей компании.

А дальше я росла, проходя по всем ступеням карьерной лестницы. Три года успешно работала заместителем управляющего коммерческой недвижимостью. Сначала на одном объекте, через два года — уже на двух, после чего мне предложили должность самого управляющего.

Оглядываясь назад, я понимаю, что именно такой, постепенный и пошаговый, карьерный путь позволил мне взглянуть на сферу недвижимости со всех возможных сторон и детально разобраться в обязанностях каждого сотрудника в команде.

Сейчас я работаю управляющей сервисными офисами в компании Space 1. Наша миссия — организовывать удобные пространства для процветания наших клиентов — средних и крупных бизнесов.

Мы сдаём в аренду помещения, оборудованные всем необходимым для работы: от мебели и кухонной зоны до IT-инфраструктуры. Более того, в ставку также включены все прочие офисные заботы: техническое обслуживание, клининг и даже уход за растениями. При переезде клиенту по большому счёту остаётся только взять с собой ноутбук и документы и позвать сотрудников. А за всё остальное отвечаем мы.

Один из объектов, с которым работала НаиляФото: личный архив Наили Хаевой

Один из объектов, с которым работала НаиляФото: личный архив Наили Хаевой

О базовых понятиях

Наиболее важные моменты, которые содержит курс «Бухучет для начинающих: от проводок до баланса», описаны в статье. Большую роль здесь играет принцип двойной записи. По сути своей, это план работы, который предусматривает, что каждая хозяйственная операция всегда отображается дважды: первый раз по дебету, второй по кредиту. Если ведётся не автоматизированный учет, то используются журнально-ордерный и мемориальные подходы.

Но по мере распространение бухгалтерских программ операции отражаются в любом удобном виде. Из этого вытекает такой логичный момент ведения бухучета, как одновременное изменение показателей двух сторон баланса. А что он собой представляет? Бухгалтерский баланс — это финансовых показателей существующих активов и пассивов для отображения финансового состояния организации на конкретную дату. Эти две части представляют собой основной источник данных для последующего анализа хозяйственной и финансовой деятельности. Что в них входит? Вот краткий ответ:

- Актив — имущество, дебиторская задолженность, денежные средства;

- Пассив — совокупность всех обязательств организации, а также источники формирования его средств;

Зависимо от избранной организационно-правовой формы организации её балансы могут быть представлены по-разному. Так, для внутреннего использования он может быть построен для отображения конфиденциальных сведений. Отчетность для государственных органов строится по утверждённым заранее формам и согласно форматам передачи данных.

Влияние «ручной» проводки на учет в системе

Ручная корректировка не должна становиться привычной. Это способ работы с ПО в крайних случаях, когда нет требуемого документа для отражения хозяйственной операции. В такой ситуации нужно всё фиксировать в ручном режиме. Однако для начала надо убедиться, что соответствующих документов точно нет.

При ручной корректировке автоматическое формирование движений по регистрам и проводок документов отключается. Программа всё фиксирует в том виде, в котором данные были занесены пользователем и им же сохранены. Поэтому дальнейшие изменения или перепроведения уже не будут сказываться на отражении документов в учёте.

При этом ручная корректировка проводок в документе, который уже был проведён, способна повлиять на правильность подготовки отчётности в программе. Такие операции требуют повышенной внимательности и ответственного подхода. Перед внесением корректировки нужно тщательно всё обдумать, разобраться с тем, какие документы автоматически могут сделать нужные вам движения регистров и проводки.