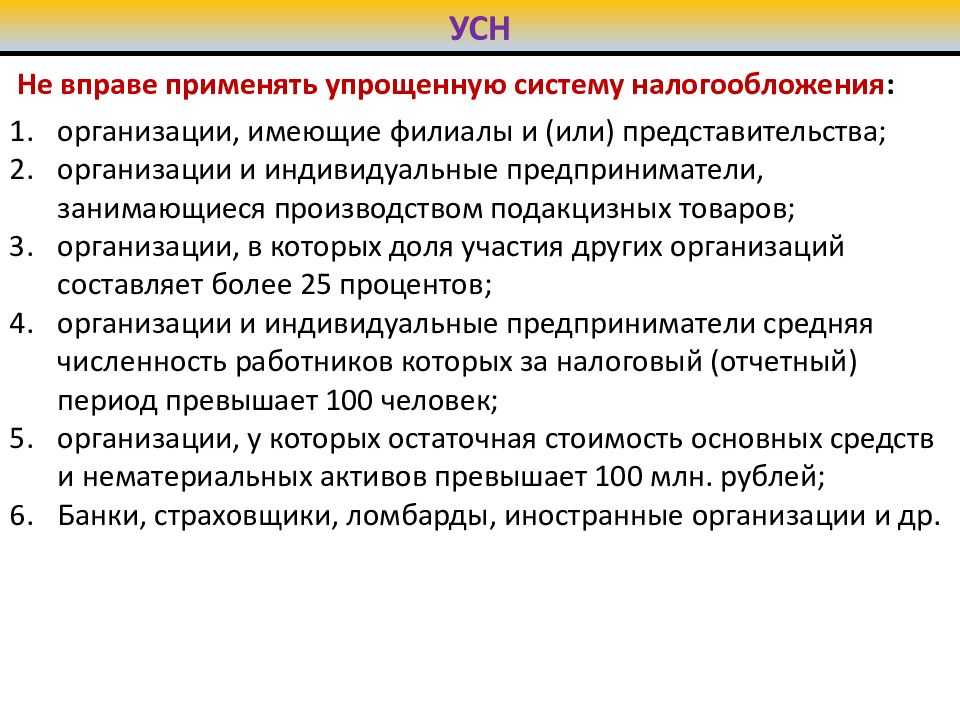

Изменения в условиях применения УСН в 2024 году

В таблице представлены основные изменения условий перехода на УСН в 2024 году

Важно отметить, что указанные условия должны выполняться одновременно.

|

Условия перехода на УСН |

2024 год |

2023 год |

|

Среднесписочная численность работников за 9 месяцев 2023 года составила не более (человек). |

50 |

50 |

|

Валовая выручка за 9 месяцев 2023 года составила не более (руб.). |

1 733 440 |

1 612 500 |

Помимо изменений в процессе перехода на УСН, также изменились и критерии применения упрощенной системы налогообложения.

|

Условия для применения УСН |

2024 год |

2023 год |

|

Среднесписочная численность работников за отчетный год не превысила (человек). |

50 |

50 |

|

Валовая выручка за отчетный год не превысила (руб.). |

2 311 250 |

2 150 000 |

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

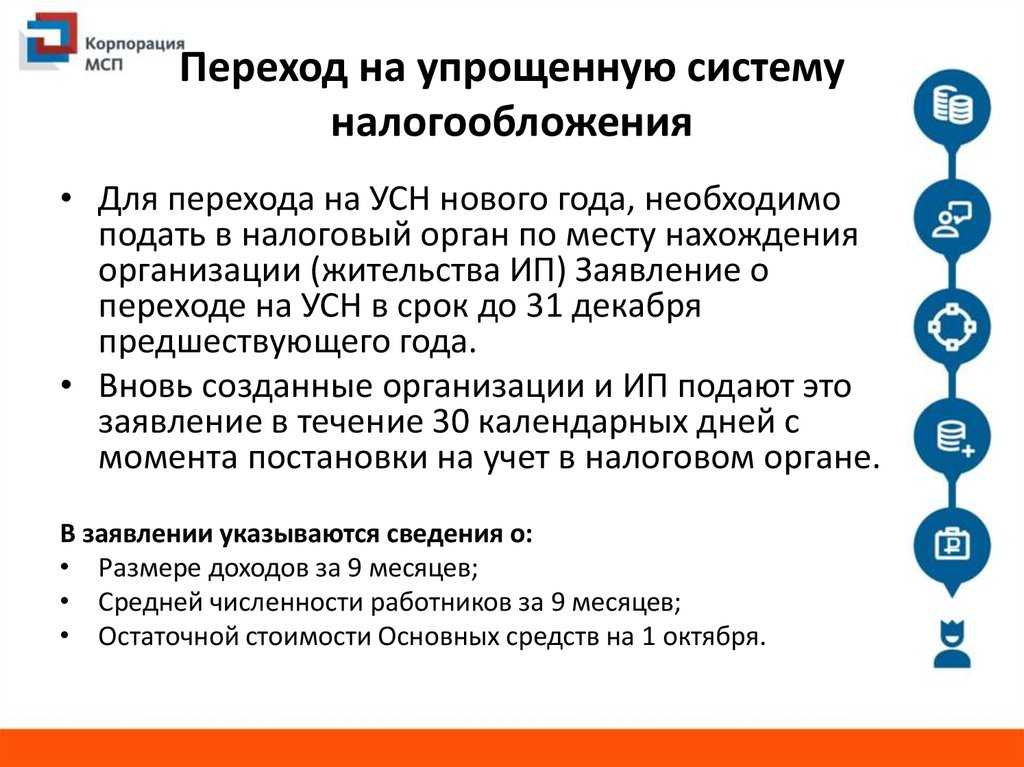

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

В уведомлении будущий плательщик «упрощенного» налога в обязательном порядке указывает объект налогообложения, с которого он намерен платить налог, – «доходы» или «доходы, уменьшенные на величину расходов» («доходы минус расходы») (п. 1 ст. 346.13, ст. 346.14 НК РФ).

При этом вновь зарегистрированные юридические лица и ИП обязаны подать в ИФНС уведомление по форме 26.2-1 в срок, установленный п. 2 ст. 346.13 НК РФ, – не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Для действующих налогоплательщиков п. 1 ст. 346.13 установлен иной срок – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО. В этом случае помимо выбранного объекта налогообложения («доходы» или «доходы минус расходы») необходимо указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Итак, п. 1 и 2 ст. 346.13 НК РФ установлено требование в установленный срок уведомлять налоговый орган о намерении налогоплательщика перейти на УСНО. А подпунктом 19 п. 3 ст. 346.12 НК РФ фактически установлен запрет на применение «упрощенки» налогоплательщиками, не выполнившими данное требование. То есть в одних нормах содержится требование (подчеркнем: именно требование, а не обязанность!), а в другой определена мера ответственности за невыполнение требования. Это необычная для Налогового кодекса конструкция, поскольку запрет, как правило, является следствием невыполнения налогоплательщиком обязанности, предусмотренной кодексом. В итоге названные нормы участники налоговых правоотношений толкуют по-разному (разумеется, каждый в свою пользу). К примеру, налогоплательщики считают, что декларация по УСНО (которая, отметим, подается спустя год после сроков, указанных в п. 1 и 2 ст. 346.13 НК РФ) является приемлемой альтернативой уведомлению по форме 26.2-1. Причем правомерность такой позиции подтверждена высшими арбитрами.

Новый порядок организации предварительных и периодических медосмотров

Какой НПА регулирует. Проект приказа Минздрава 02/08/07-23/00139809 «Об утверждении Порядка проведения предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, их периодичности, перечня медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работ, при выполнении которых проводятся обязательные предварительные медицинские осмотры при поступлении на работу и периодические медицинские осмотры».

Что меняется. Проектом приказа Минздрава будут утверждены:

- порядок проведения предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, их периодичность, согласно приложению № 1;

- перечень медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работ, при выполнении которых проводятся обязательные предварительные медицинские осмотры при поступлении на работу и периодические медицинские осмотры, согласно приложению № 2.

В проекте есть еще одно важное приложение, в котором указаны периодичность проведения предварительных медосмотров при поступлении на работу, а также периодических медицинских осмотров

Планируется, что как только новый приказ Минздрава вступит в силу, привычный нам приказ Минздрава России от 28 января 2021 г. № 29н утратит свое действие. Происходит это из-за того, что изменилось законодательство в области безопасности дорожного движения, произошла цифровизация медицинских учреждений и стала обязательной система ЕГИСЗ, в которой будут регистрироваться результаты медосмотров для модицинских организаций, входящих в систему государственного здравоохранения, в рамках обязательного медицинского страхования.

В новом порядке проведение медосмотров указано, что если у соискателя при проведении медосмотра будут выявлены психические расстройства, психиатрические противопоказания для осуществления отдельных видов профессиональной деятельности, или их признаков, его направят для прохождения обязательного психиатрического освидетельствования.

Такое освидетельствование проводится за счет инициирующей стороны, а не за счет соискателя. То же самое и с работником, который трудится в компании и проходит периодический медосмотр: если он был здоров физически и психически, но у психиатра есть сомнения, медосмотр затянется на время прохождения обязательного психиатрического освидетельствования. За счет ОМС его не проводят.

Кстати, об ОМС. Полис ДМС или ОМС больше указывать не нужно. Номер медицинского страхового полиса обязательного и (или) добровольного медицинского страхования обязательно указывать только при оплате медицинского осмотра за счет средств обязательного медицинского страхования. Если же за медосмотр платит сам работодатель, то и полис указывать не требуется.

Еще одно важное изменение — направления на медосмотр можно будет вести не на бумаге, а в электронной форме, при этом работник и уполномоченный от работодателя будут подписывать его не простой, а усиленной квалифицированной электронной подписью. Нет УКЭП — заполняйте по старинке

По итогам медосмотра сведения о результатах медкомиссия публикуется в ЕГИСЗ в течение одного рабочего дня со дня формирования медицинского документа согласно Приказу Минздрава России от 7 сентября 2020 г. № 947н. Время сократилось в пять раз. Вот такое ускорение задал Минздрав своим подведомственным учреждениям.

Как подготовиться специалисту по охране труда. В первую очередь досконально изучите документ. Посмотрите, с какой периодичностью придется направлять на медосмотры ваших сотрудников с учетом специфики вашей компании. Просмотрите Перечень медицинских противопоказаний по вредным работам. Сообщите об изменениях в порядке медосмотра своим работникам, а также должностным лицам, ответственным за организацию медосмотров, в том числе кадровиков.

Подготовьте проект служебной записки руководителю, в котором донесите информацию о возможности оформления направлений на медосмотры в электронном виде, а также о необходимости оформления УКЭП для лица, которое назначено в вашей организации ответственным за выдачу направлений на медосмотры. Как правило, это кадровики, так как у них есть доступ к персональным данным. Для выдачи направлений понадобится пересмотреть список лиц и поименный список, так как они были созданы по отменяемому порядку проведения медосмотров. Если в Положении о СУОТ также был указан 29н, документ нужно будет актуализировать.

Расчеты взносов

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

База рассчитывается как произведение прогнозируемого среднего значения заработка на год и коэффициента 2,3. Следовательно, ее величина зависит от изменения зарплат.

Сумму списания со счета налогоплательщика ФНС определяет в соответствии с поданной им декларацией.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

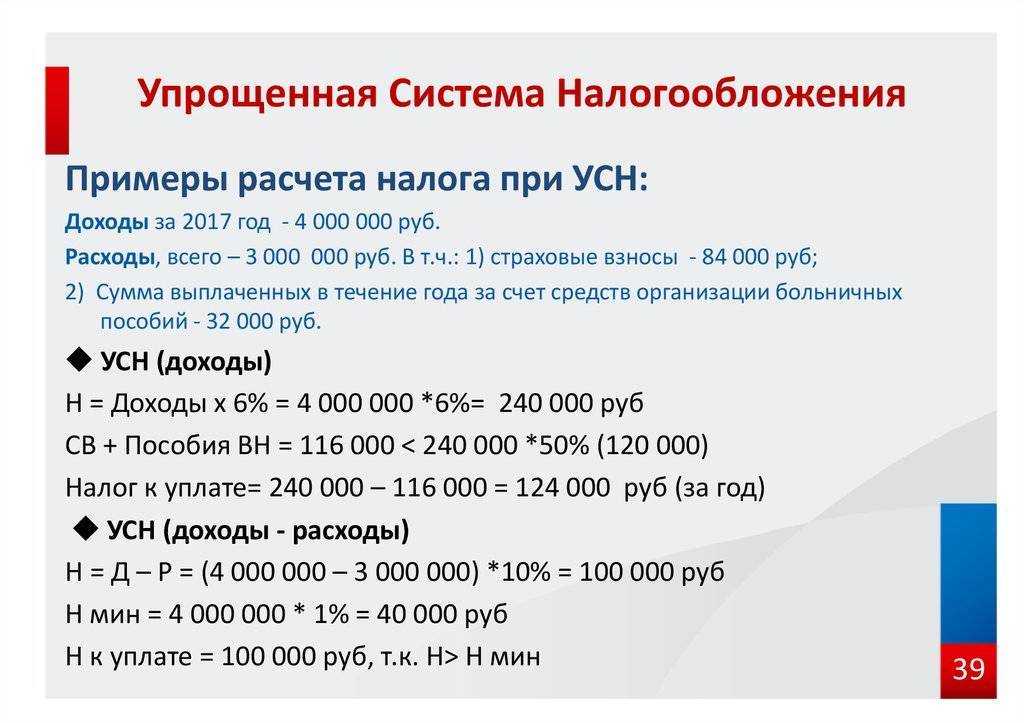

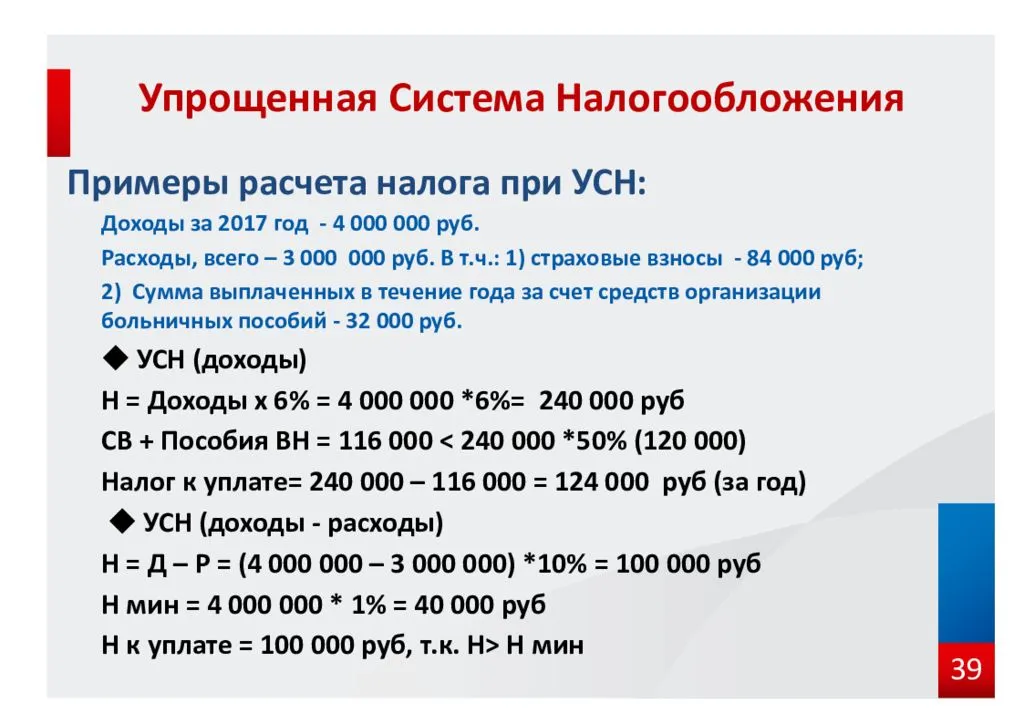

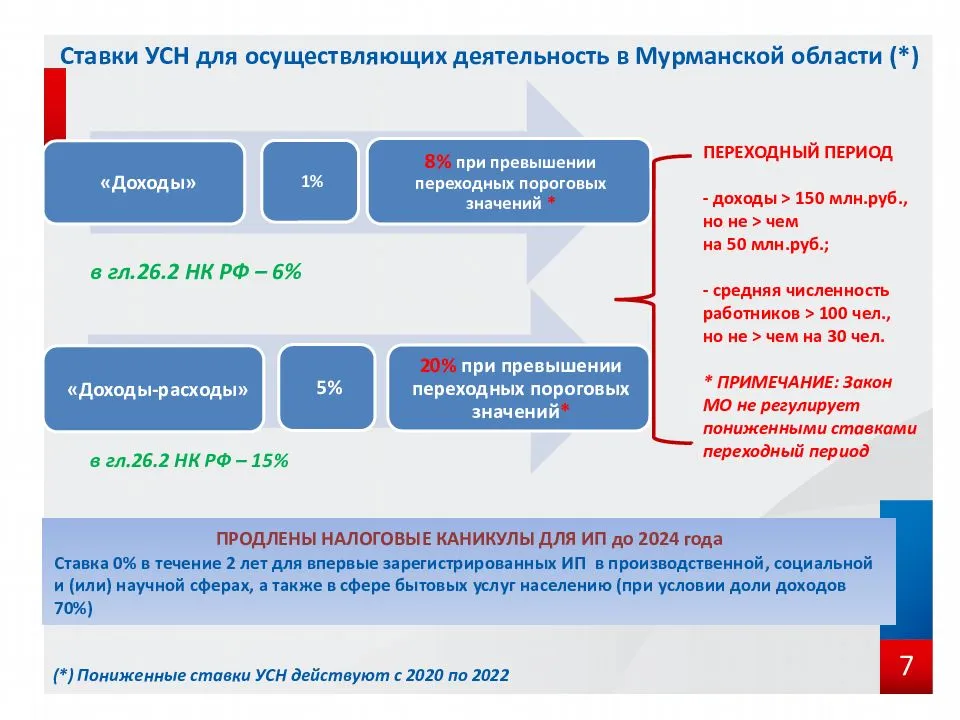

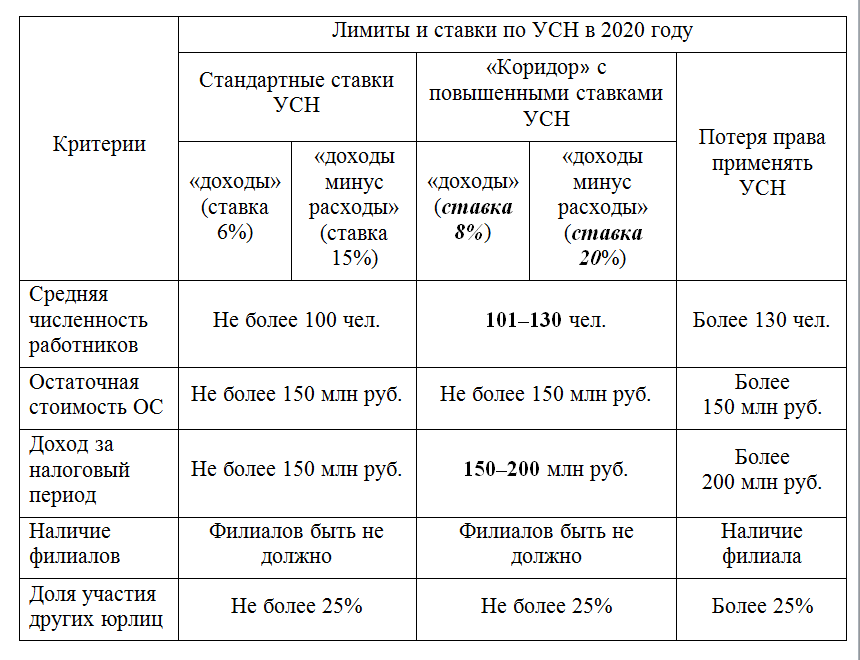

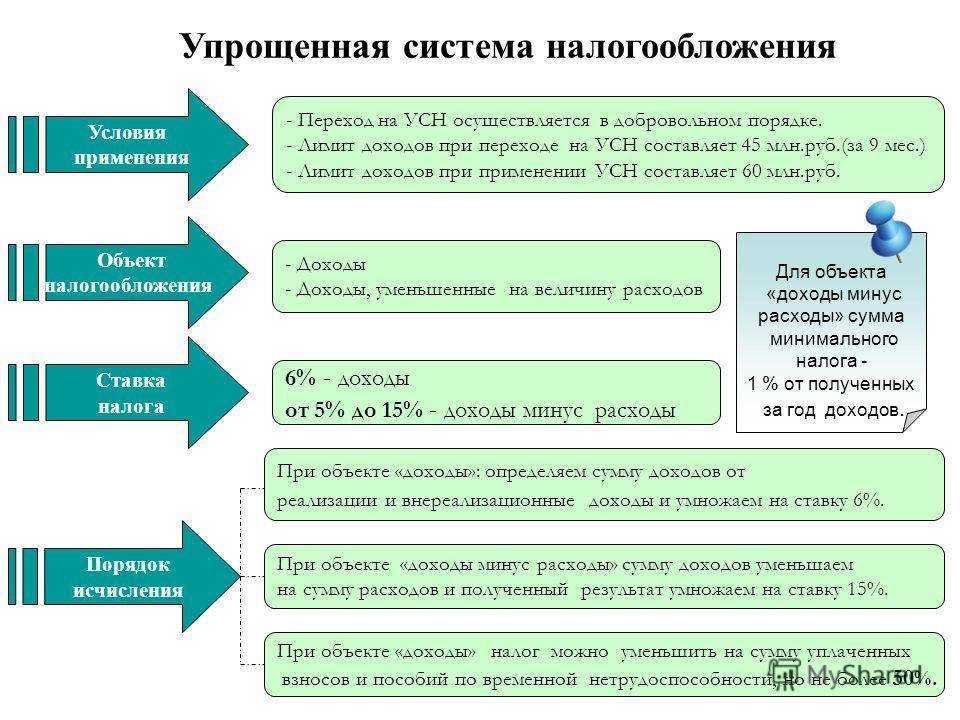

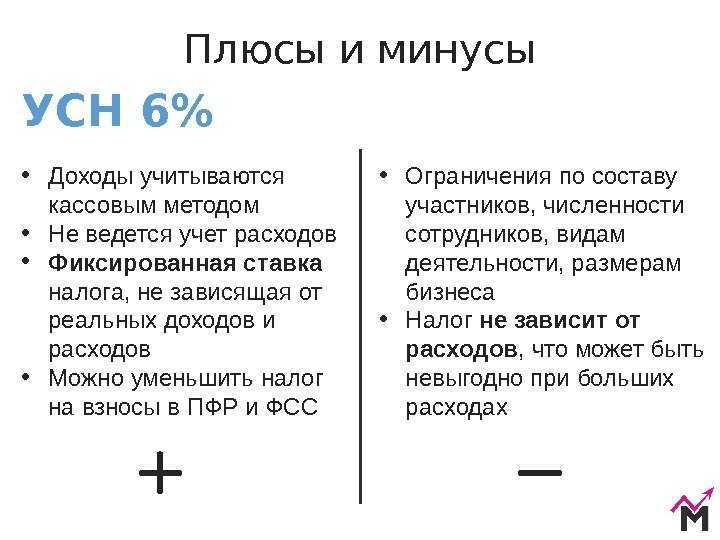

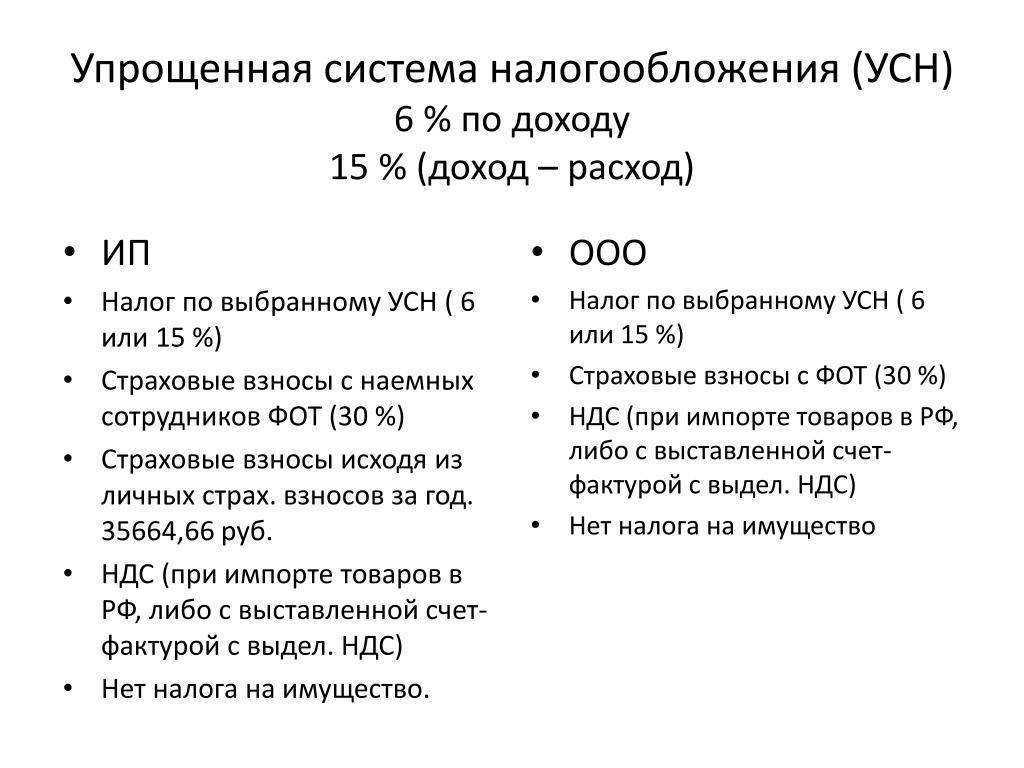

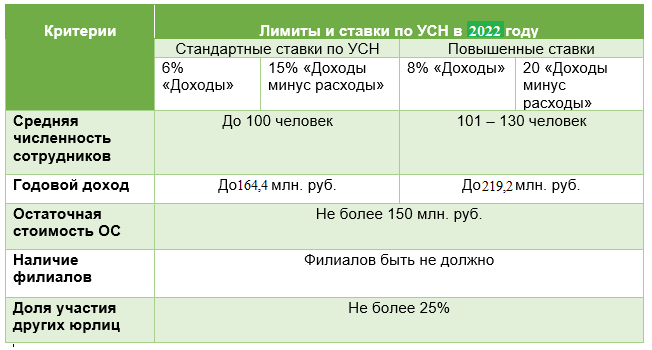

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

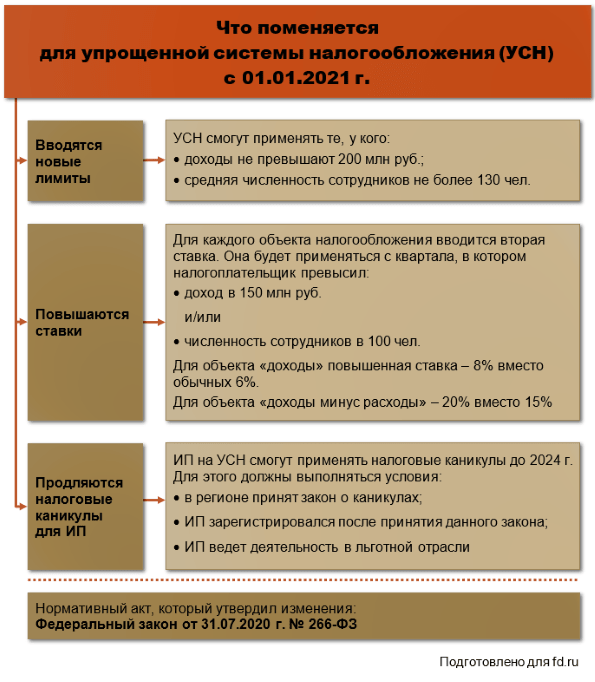

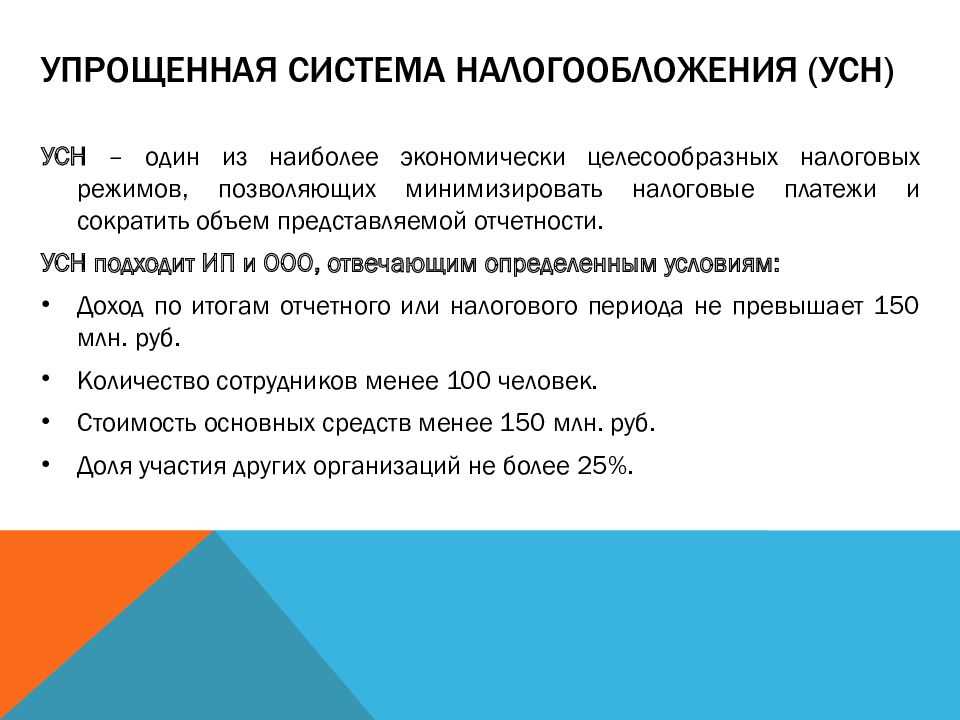

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Учет и отчетность

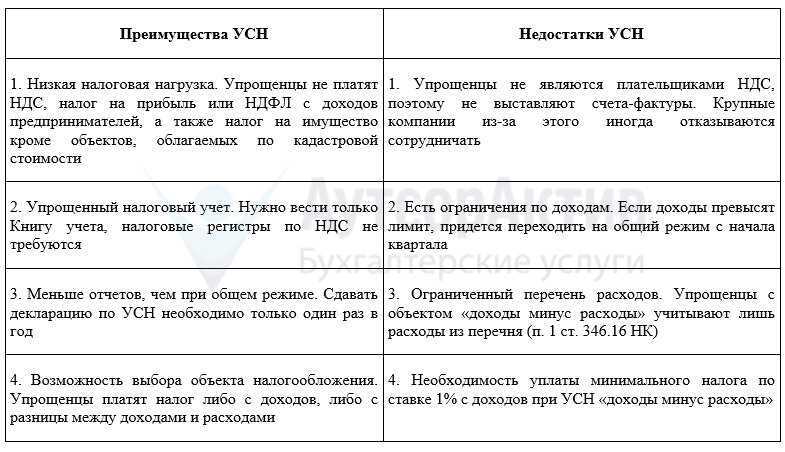

Явных плюсов в режиме немало, однако он не освобождает бизнесмена от ведения учетных документов и сдачи отчетности. Хоть декларация и подается единожды, существуют и другие виды отчетов, которые необходимо сдавать в установленные сроки. За промедление накладываются штрафы, большая часть которых зависит от налога. А это немаленькие деньги.

В таблице указаны все крайние даты, когда нужно сдавать отчетности на УСН:

| Вид документа | Сроки (до) |

|---|---|

| 6-НДФЛ (с работниками) | За прошедший год, 1 апреля |

| 2-НДФЛ (с работниками) | За квартал, в конце следующего месяца |

| Сведения о численности сотрудников | За прошедший год, 20 января |

| Отчетность РСВ-1 (с работниками) | За каждый квартал, 15 числа следующего за ним месяца |

| Отчетность С3В-М (с работниками) | За каждый месяц, 10 числа следующего месяца |

| Налоговая декларация | За прошедший год, 30 апреля |

| Отчетность 4-ФСС (с работниками) | За квартал, 20 числа следующего за ним месяца |

Кроме отчета не освобождены предприниматели и от ведения учета. Правда упрощен он до предела, единственная книга, которую требуется заполнять – КУДИР. Вести ее нужно обязательно. И лучше не лениться, поскольку инспекция по может потребовать предъявить ее в конце любого налогового периода.

Теперь вы знаете, как индивидуальным предпринимателям оплачивать налоги по упрощенке (УСНО) и вести налоговый учет в 2024 году. По описанию ясно, что учет для ИП с работниками не так уж и прост и требует большей внимательности при оплате взносов и подаче отчетов. А вот бизнесмены без штата могут вздохнуть свободно. Вся бухгалтерия для них состоит из декларации, которую подают в ИФНС и КУДИР.

Изменения в лимите УСН в 2024 году

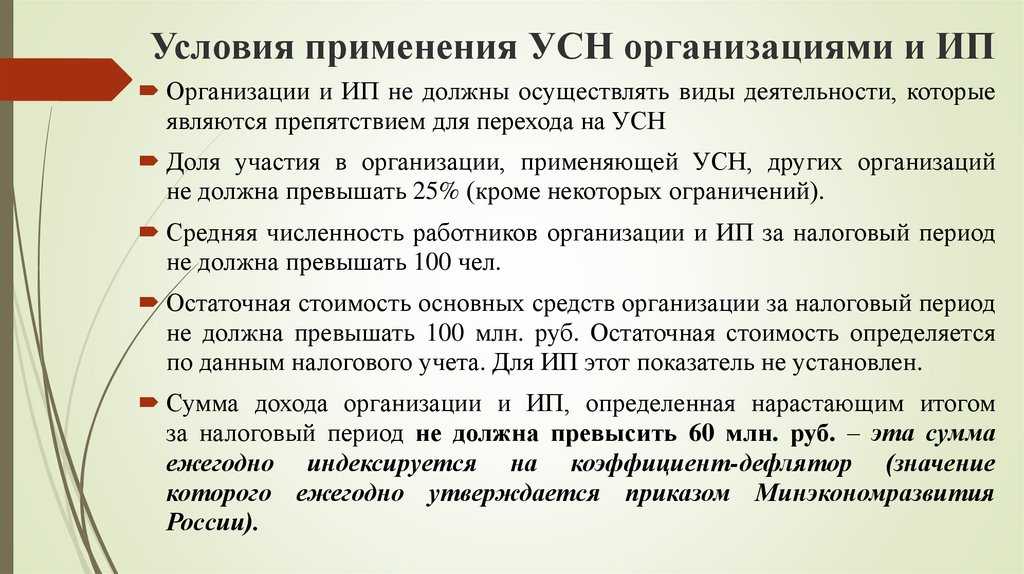

Одним из главных изменений является увеличение годового дохода, до которого можно применять УСН. В настоящее время лимит установлен на уровне 150 миллионов рублей в год, однако в 2024 году планируется увеличить этот лимит до 300 миллионов рублей. Это означает, что больше предпринимателей смогут воспользоваться этой упрощенной системой.

Кроме того, в 2024 году планируется изменение вариантов уплаты налога для предпринимателей, применяющих УСН. В настоящее время существуют два варианта: уплата налога по ставке 6% от выручки или 15% от прибыли. По новым правилам планируется ввести возможность выбора ставки 6% от выручки или 5% от прибыли. Это может стать выгодным для предпринимателей с низкой прибыльностью.

Однако, несмотря на изменения, возникнут также и новые требования и ограничения для предпринимателей, применяющих УСН. В частности, планируется усиление контроля со стороны налоговых органов и введение более жестких санкций за невыполнение требований

Поэтому, для предпринимателей важно внимательно изучить новые правила и учесть их при ведении своего бизнеса

Страховые взносы для ИП на патенте в 2024 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию.

Если граждан зарегистрировался в качестве ИП в течение 2024 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2024 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2024 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2024 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2024 года | До 31.12.2024 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2024 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Новые пороги прибыли для перехода на УСН

Новые лимиты упрощенной системы налогообложения (УСН) вступят в силу с 1 января 2024 года. Они определяют пороги прибыли, при достижении которых предпринимателю необходимо будет перейти на УСН или перейти на общую систему налогообложения (ОСНО).

Одним из основных изменений является увеличение порога прибыли для самозанятых и малого бизнеса. Теперь предприниматели с годовой выручкой до 6 миллионов рублей могут оставаться на УСН и платить налог по упрощенной системе. При этом, для индивидуальных предпринимателей и юридических лиц, у которых выручка составляет более 6 миллионов рублей, будет обязательным переход на ОСНО.

Еще одним изменением является введение дифференцированных порогов для разных видов деятельности. Теперь предприниматели, занимающиеся определенными видами деятельности, могут оставаться на УСН при условии, что их годовая выручка не превышает 8 миллионов рублей. В противном случае, им придется переквалифицироваться на ОСНО.

Переход на УСН облегчит налоговую нагрузку для самозанятых и малого бизнеса. УСН предоставляет предпринимателям преимущества в виде упрощенной налоговой отчетности и меньшего объема налоговых обязательств. Однако, перед принятием решения о переходе, необходимо оценить все преимущества и недостатки данной системы.

- При переходе на УСН, предпринимателям будет необходимо самостоятельно вести налоговый учет и соблюдать законодательство в области налогообложения.

- Сумма уплачиваемого налога УСН зависит от выбранного режима налогообложения (доходы минус расходы или упрощенка), поэтому необходимо внимательно проанализировать свою деятельность и выбрать оптимальный режим.

- В случае превышения порогов прибыли, предпринимателю придется перейти на ОСНО с более сложной системой налогообложения.

- УСН не предоставляет права на возврат НДС, что может быть невыгодно для определенных видов деятельности.

В целом, новые пороги прибыли для перехода на УСН предоставляют предпринимателям больше свободы выбора. Однако, перед принятием такого решения необходимо тщательно изучить данную систему налогообложения и оценить ее преимущества и недостатки относительно своей деятельности.

Страховые взносы ИП за себя

Ежегодные новости для ИП на УСН связаны с размером обязательных страховых взносов за себя. В 2024 году фиксированная сумма вырастет до 49 500 рублей. Сюда входит только пенсионное и медицинское страхование.

Если же ИП на УСН хочет в 2024 году получать социальные пособия (больничный и выплаты по рождению детей), то надо до 31.12.2023 года обратиться в СФР с заявлением о добровольном страховании, а также заплатить 5 652,22 рублей.

Дополнительный взнос в 1%, как и раньше, взимают, если доход ИП превысит 300 000 рублей в течение года.

Важно: все предыдущие годы ИП могли уменьшать исчисленный налог на УСН Доходы на сумму тех взносов, которые были фактически уплачены в отчетном периоде. Но сейчас этот порядок изменен, уменьшать авансы можно на суммы взносов, которые предприниматель должен будет заплатить, но еще не сделал этого

Примеры нового порядка уменьшения налога на страховые взносы за себя есть на .

Сроки перечисления взносов за себя остались прежними:

- 31 декабря 2024 года для фиксированной суммы;

- 1 июля 2025 года для дополнительного взноса.

Повысятся акцизы

С 1 января 2024 года вырастут акцизы на алкогольную и табачную продукцию. Вот на сколько поднимутся ставки:

- на вино и шампанское — с 34 до 108 рублей за литр;

- на табачную продукцию и табак — с 4 116 до 4 448 рублей за килограмм;

- на жидкости для электронных курительных систем — с 20 до 42 рублей за 1 миллилитр.

Что это значит для бизнеса: вероятно, компании и предприниматели, занимающиеся продажей алкогольной и никотиносодержащей продукции, будут вынуждены поднять цены. Это поможет отбить увеличенные затраты на акцизы.

Материал по теме

Зачем компаниям повышать киберграмотность сотрудников и как это сделать

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Изменения 2024

В 2024 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2024 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Как перейти на режимы

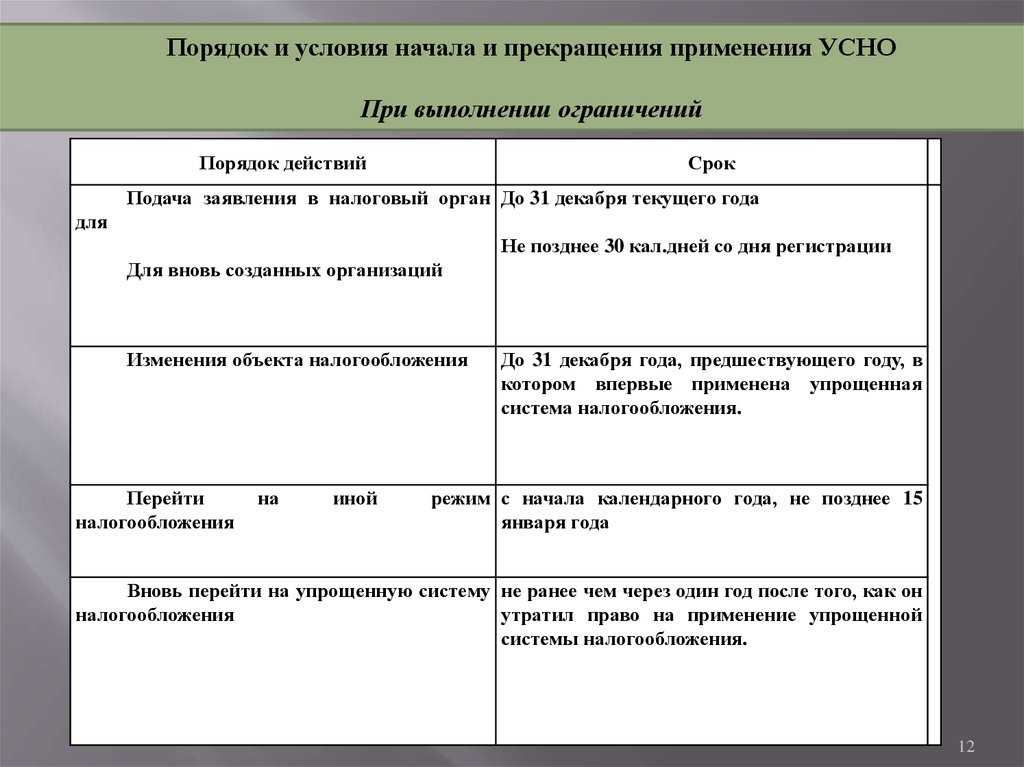

Правила перехода с одного типа налога на другой несколько отличаются:

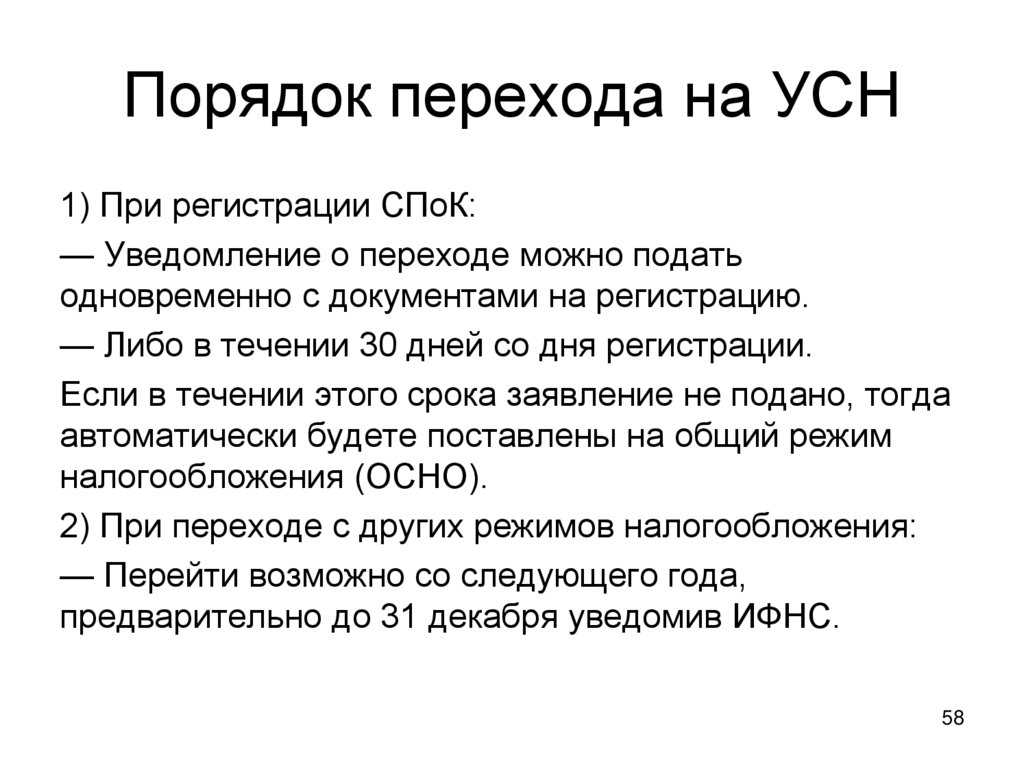

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.