Особенности общей системы налогообложения

ОСНО — базовый режим налогообложения. На него не нужно переходить, как в случае со специальными режимами. Если бизнес не уведомлял налоговую о переходе на один из спецрежимов — УСН, АУСН, НПД, ПСН или ЕСХН, значит, он находится на общем режиме.

Также на общую систему налогообложения переводят все компании и ИП, которые перестали подходить под требования специальных режимов.

Главный плюс ОСНО — отсутствие ограничений. На упрощённой системе налогообложения, например, разрешены не все виды деятельности. На УСН установлены ограничения по доходу, количеству сотрудников и остаточной стоимости основных средств.

На общей системе бизнес может вести любую деятельность, разрешённую законом, нанимать любое количество сотрудников и не следить за превышением доходов и остаточной стоимости основных средств.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

УСН для ИП

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).

Переход на ОСНО

ОСНО — это режим по умолчанию. Перейти на него можно как по доброй воле, так и автоматически, не подавая ходатайство в ИФНС.

Во время регистрации предпринимательской деятельности, бизнесмен должен выбрать, по какой системе он желает платить налоги. Если выбор пал на один из специальных режимов — УСН, ЕНВД, ПСН или ЕСХН — он должен подать в ИФНС соответствующее заявление. И на это отводится максимум 30 суток со дня открытия ИП.

Добровольный перевод ИП на ОСНО осуществим только в начале нового периода, поэтому соответствующее уведомление следует подать в ИФНС до 15 января.

Форма заявления зависит от вида системы, по которой вы облагались прежде. По сути, это даже не форма о переходе на ОСНО, а ходатайство о снятии вас с учета на ЕНВД, УСН, ЕСХН или ПСН. Как только его одобрят, произойдет автоматическое зачисление вас в ряды плательщиков по общему режиму.

Какую форму следует подать на разных системах, смотрите в таблице:

| Режим | Форма | Крайний срок подачи |

|---|---|---|

| ЕНВД | ЕНВД-4 | 5 января |

| УСН | № 26.2-2 | 15 января |

| ЕСХН | № 26.1-3 | 15 января |

Если вы утратили право на ПСН, вас переведут на ОСН в пятидневный срок с момента подачи заявления. Но переведут вас не с даты подачи уведомления, а с самого начала срока, на который патент выдан. Такое недоразумение связано с тем, что на ПСН нет деления на кварталы. К примеру, с УСН на ОСН переводят с квартала, в котором зафиксировано нарушение.

Налог на имущество

Все ИП на ОСНО уплачивают обязательный налог на имущество. Он высчитывается из суммарной кадастровой (глава 32 НК) стоимости недвижимости, которая числится в собственности у бизнесмена.

Оплатить пошлину необходимо до 15 ноября следующего за отчетным года. Получатель платежа — местное муниципальное образование. Именно его работники устанавливают действующую в регионе ставку.

Рассчитывать налог на имущество не нужно. Это сделает налоговая, после чего направит по вашему адресу уведомление с суммой к уплате. Формула для расчета: (кадастровая стоимость — налоговый вычет) х размер доли х ставку. Где:

- Кадастровая — это стоимость объекта из кадастра недвижимости, зафиксированная на 1 января.

- Налоговый вычет — это определенный процент от стоимости имущества, на который можно сократить кадастровую стоимость. Устанавливают его местные власти. К примеру, от цены квартиры можно отнять цену ее 20 квадратных метров.

- Размер доли — это доля имущества, принадлежащая ИП.

Как ООО перейти на АУСН

Действующий бизнес из экспериментальных регионов мог перейти на АУСН уже с 1 января 2023 года. Порядок действий стандартный: необходимо подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения, начать вести учёт по-новому.

Подать уведомление в налоговую о переходе на АУСН нужно до 31 декабря текущего года. Это можно сделать только онлайн — через личный кабинет на сайте налоговой службы или через банк-партнёр. Ответа от налоговой ждать не нужно — она получит уведомление, и с 1 января бизнес начнёт работать на АУСН.

Отчитаться и уплатить налоги по старой системе налогообложения.Сроки сдачи отчётности и уплаты налога по старой системе налогообложения не меняются.

Начать вести учёт по-новому. На АУСН нет привычных учётных форм — данные о доходах и расходах берут из данных контрольно-кассовой техники и оборотов по расчётному счёту. Отчётность по налогу тоже сдавать не нужно.

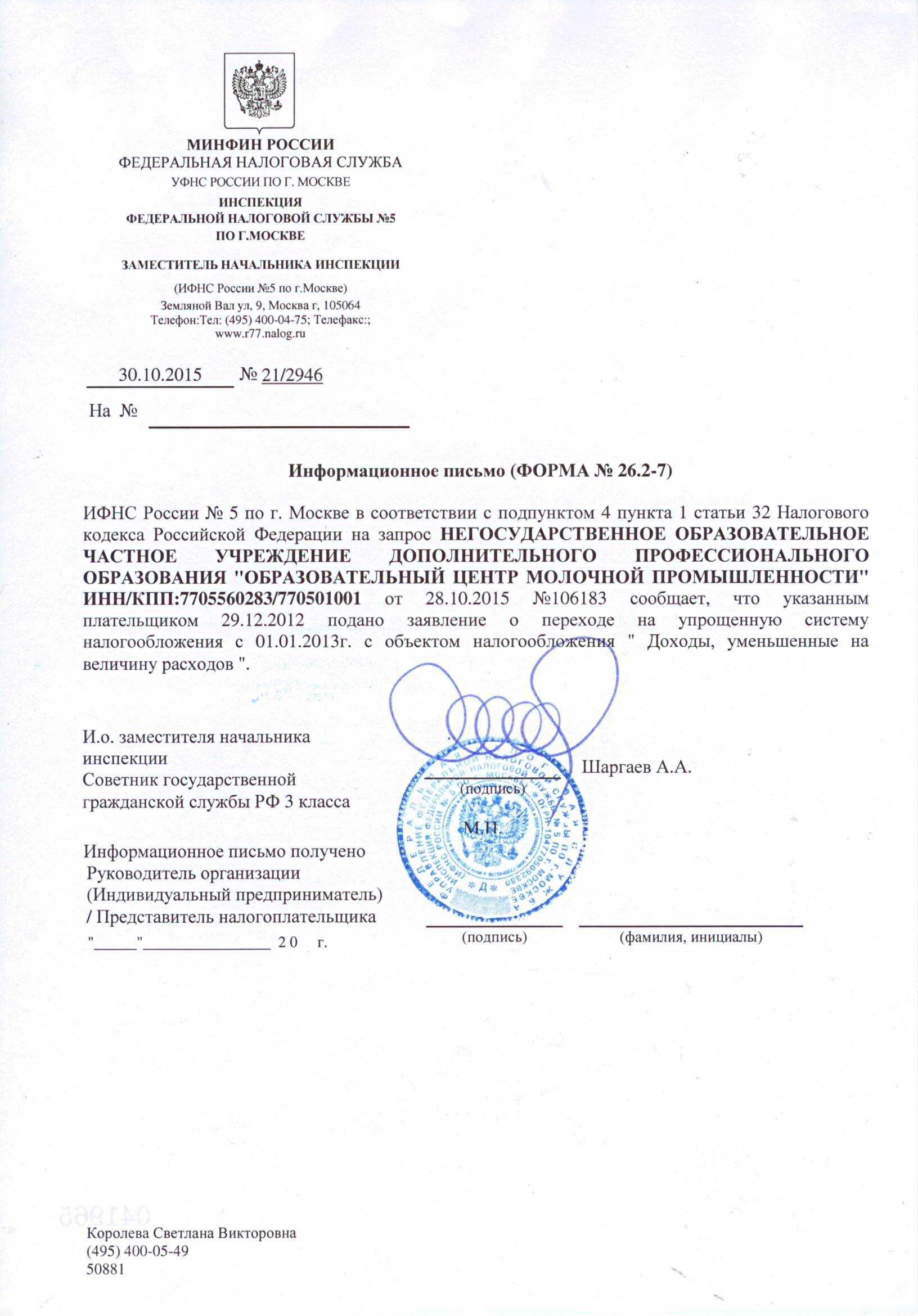

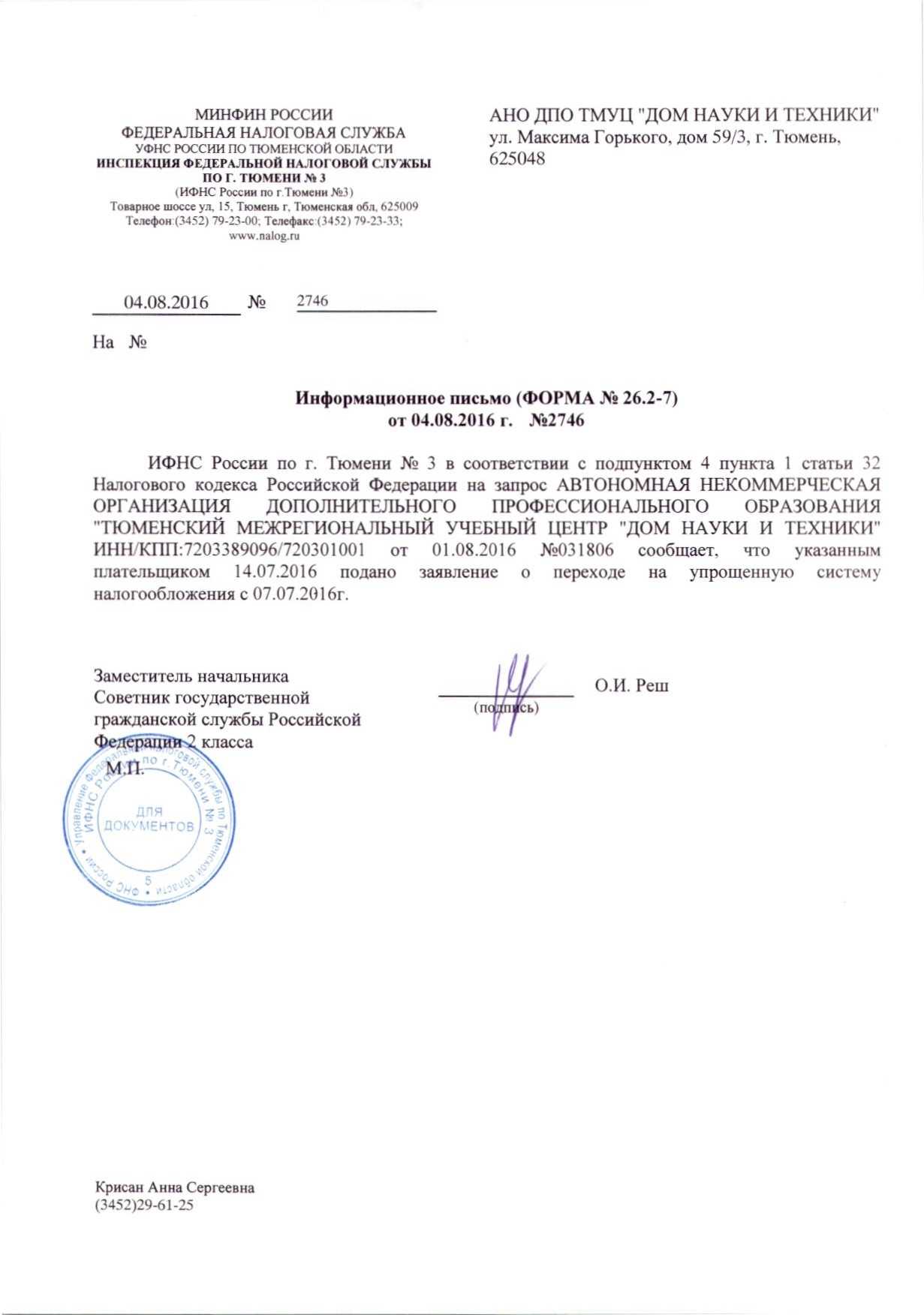

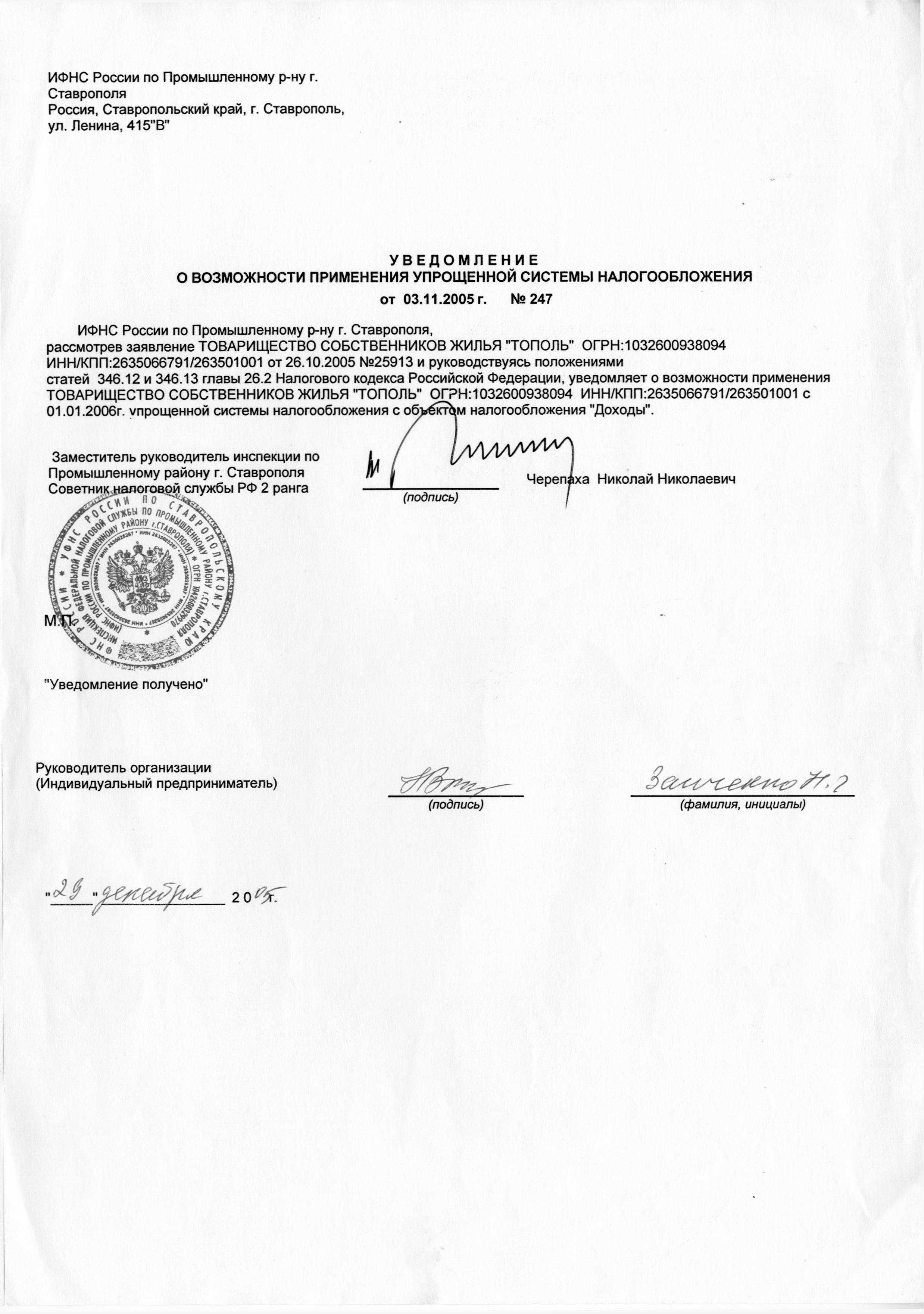

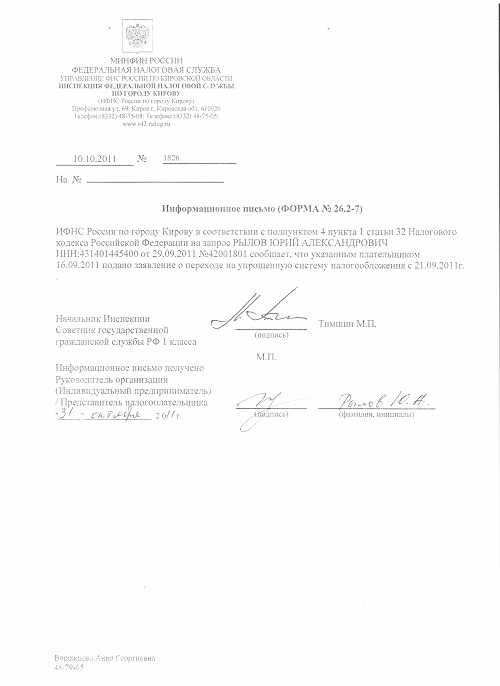

Что такое письмо о применении ОСНО

При выборе льготных налоговых режимов компания принимает к исполнению определенные ограничительные требования, но если бизнес развивается успешно и объемы реализации возрастают и фирма:

- Имеет годовой доход свыше 150 млн.

- Увеличила свой штат на число свыше 100 человек.

- Стала развивать направление, не попадающее под какой-либо льготный режим.

То это означает, что переход на основной режим назрел.

В этом случае компании предстоит:

- Направить письмо о прекращении применения льготного режима и перехода на основной в ФНС по месту регистрации.

- Обеспечить переход на системы учета (и бухгалтерскую, и налоговую) в соответствии с требованиями ОСНО.

- С момента перехода (возврата) к основной системе вести соответствующие учет и декларирование.

Переход на ОСНО происходит на основе соответствия или не соответствия деятельности компании законодательству, поэтому письмо в ФНС – уведомительное и не требует ответа с разрешением. Это просто напоминание вашему инспектору о необходимости изменений в соответствующих реестрах и констатация факта того, что представители компании переходят на другой уровень отчетности.

Срок подачи письма – 15 дней с даты смены режима. Добровольный переход возможен лишь с начала года, поэтому крайний срок подачи уведомления – 15 января.

Вопрос – ответ

Вопрос № 1. По итогам 3 кв. 2017 АО «Компас» понесла убыток. Нужно ли «Компасу» подавать декларацию по налогу на прибыль?

Ответ: Вне зависимости от наличия/отсутствия налоговых обязательств в текущем отчетном периоде, «Компас» должен подать декларацию. Срок подачи для «Компаса» — до 25.10.17.

Вопрос № 2. Убыток ООО «Калибр» по итогам 2017 – 74.920 руб. Каким образом «Калибру» учесть убыток при расчете налога на прибыль?

Ответ: «Калибр» вправе учесть убыток 74.920 руб. при расчете налога на прибыль в 2024 году. Кроме того, ООО «Калибр» может распределить убыток на срок до 10 лет (с 2024 по 2024).

Вопрос № 3. АО «Статус» владеет недвижимостью, кадастровая стоимость которой составляет 901.320 руб. Каким образом «Статусу» рассчитать налог на имущество?

Ответ: В общем порядке «Статусу» следует применять ставку 2,2%. Годовая сумма налога для «Статуса» составит 19.829 руб. (901.320 руб. * 2,2%).

Смена ОСНО на спецрежим

| № п/п | Налоговый режим | Описание |

| 1 | Переход на УСН | В случае, если организация/ИП удовлетворяет ограничениям по уровню дохода, численности сотрудников, стоимости ОС и пр., компания может перейти на «упрощенку» с начала следующего года. Для перехода необходимо подать уведомление по форме 26.2-1. |

| 2 | Переход на ЕНВД | Если виды деятельности компании соответствуют закрытому перечню (ст. 346.26 НК), а также при удовлетворении прочим требованиям, фирма может перейти на ЕНВД с 1 января следующего года. Переход необходимо оформить уведомлением по форме ЕНВД-1/ЕНВД-2.

«Общережимники» вправе совмещать ЕНВД и ОСНО. В таком случае деятельность, подпадающая под «вмененку», облагается ЕНВД, прочие доходы – налогом на прибыль/НДФЛ. Для совмещения режимов нужно подать в ФНС уведомление по сроку не позже 5-ти дней с момента начала деятельности в рамках ЕНВД. |

| 3 | Переход на ПСН | В случае, если компания ведет деятельность, которая подпадает под ПСН, то фирма может оформить патент. Переход на ПСН необходимо оформить заявлением по сроку до 10 дней с момента начала патентной деятельности.

Налогоплательщик вправе совмещать ПСН и ОСНО. Налог ПСН оплачивается в момент оформления патента, налоги в рамках ОСНО – в общем порядке. |

Переход на ОСНО с 2024 года:

Как и когда подать заявление?

Заявление о переходе на ОСНО нужно подать в налоговую службу по месту регистрации вашей фирмы. Для этого вы должны заполнить специальную форму и предоставить необходимые документы

Обратите внимание, что документы и заявление должны быть подписаны усиленной квалифицированной электронной подписью

Для подачи заявления у вас есть определенное время:

- Если ваше юридическое лицо было зарегистрировано в первом полугодии текущего налогового года, вы можете подать заявление в течение 30 дней с 1 января следующего года;

- Если ваше юридическое лицо было зарегистрировано во втором полугодии текущего налогового года, вы можете подать заявление в течение 30 дней с 1 июля следующего года.

Не забывайте, что правильность самостоятельного оформления заявления и предоставления необходимых документов является вашей ответственностью. В случае ошибок или непредоставления документов, заявление может быть отклонено.

Как ООО перейти на УСН

В большинстве случаев перейти на упрощёнку можно только с начала следующего года. Для перехода на УСН с любых налоговых режимов нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения и начать вести учёт по-новому.

Подать в налоговую уведомление о переходе на УСН. Это нужно сделать до 31 декабря текущего года, можно лично или онлайн. Тогда бизнес сможет применять упрощёнку с 1 января следующего года.

Ждать ответа от налоговой не нужно: переход на УСН носит уведомительный, а не разрешительный характер.

Отчитаться и уплатить налоги по старой системе налогообложения. Срок подачи отчётности и уплаты налогов по старой системе налогообложения стандартные.

Начать вести учёт по-новому. После перехода на УСН бизнес должен:

- раз в год сдавать декларацию по УСН — до 31 марта года, следующего за отчётным;

- вести книгу учёта доходов и расходов — КУДиР.

Книгу учёта доходов и расходов никуда сдавать не нужно, но налоговая может потребовать предъявить её в любой момент.

Куда обратиться

Для подачи заявления о переходе на ОСНО с 2024 года необходимо обратиться в налоговый орган, в котором организация состоит на учете.

Лицо, ответственное за подачу декларации по упрощенной системе налогообложения, должно подать заявление о переходе на общую систему налогообложения не позднее 31 декабря текущего года.

Заявление должно быть подписано руководителем организации или уполномоченным им лицом.

Оригинал подписанного заявления необходимо сдать по месту нахождения налогового органа и получить по нему квитанцию о приеме документов.

Также можно воспользоваться электронным государственным сервисом для подачи заявления о переходе на ОСНО.

При обращении в налоговый орган необходимо иметь при себе следующие документы:

- Заявление о переходе на общую систему налогообложения;

- Учредительные документы организации;

- Свидетельство о постановке на учет в налоговом органе;

- Свидетельство о государственной регистрации.

При возникновении вопросов можно обратиться в информационно-справочную службу налогового органа или воспользоваться онлайн-консультацией на официальном сайте Федеральной налоговой службы.

Преимущества и недостатки

Общий режим налогообложения для малого бизнеса с относительно небольшими доходами считается не самым удобным, что обусловлено целым рядом его особенностей. Именно эти особенности нередко вынуждают ИП и организации делать выбор в пользу спецрежима. Ниже в таблице перечислены основные недостатки, которые имеет ОСНО:

|

№ |

Недостаток |

|

1 |

Нагрузка |

|

2 |

Полный учет |

|

3 |

Множество деклараций |

|

4 |

Ставка |

|

5 |

Расходы на бухгалтера |

Спецрежим оптимален для небольших компаний с соответствующими доходами. В частности, появляется выбор между разными вариантами расчета, например, с разницы. По патенту налог в отличие от ОСНО вообще не имеет прямой зависимости от дохода, который был фактически получен, и для предпринимателя это выгодно.

|

|

|

|

№ |

Преимущество |

|

1 |

Нет ограничений |

|

2 |

Есть возможности для взаимодействия с контрагентами |

|

3 |

НДС можно предъявить к вычету |

Работа по основному режиму – вариант для тех, кто получает доход, предоставляя услуги в сфере медицины, обучения. У них будет нулевая ставка вне зависимости от дохода.

Как его заполнить

Принципы

При заполнении надо придерживаться общих принципов составления документов и справок для налоговой на официальных бланках:

- Письмо выполняется заглавными печатными буквами.

- Буквы должны быть крупными, во весь квадрат. При компьютерном наборе применять 16-ый или 18-ый шрифт. Тема Courier New.

- Цвет заполнения – черный или синий (как вариант фиолетовый).

- Заполнять с крайней левой клеточки. При простановке кодов в незаполненных клетках графы ставится прочерки.

- Нумерация страниц обязательна, даже если она одна.

- Исправлять, затирать не точности и сдавать письмо с ошибками и помарками – недопустимо.

- Форма документа №26.2-3.

Образец заполнения

Бланк для письма представляет собой одностороннюю страницу, на которую заносится следующая информация:

- Верхнюю строчку заполняет ИНН.

- Чуть ниже – КПП и номер страницы.

- Затем, под названием письма, указывают закодированный номер адресата (отделения ФНС).

- Ниже следует (официальное, взятое из уставных документов) или полные инициалы предпринимателя-заявителя.

- Под этими графами – указание на дату перехода на ОСНО.

Нижняя часть уведомления состоит из двух полос. Левая заполняется подателем документа, который вносит туда такую информацию:

- Код подающего документ: сам плательщик (1) или его представитель (2).

- Его полные инициалы.

- Контактный телефон.

- Подпись (печать) и дата.

- Документ, подтверждающий полномочия (если необходимо).

Правая часть – для сотрудника, принимающего письмо. Он указывает.

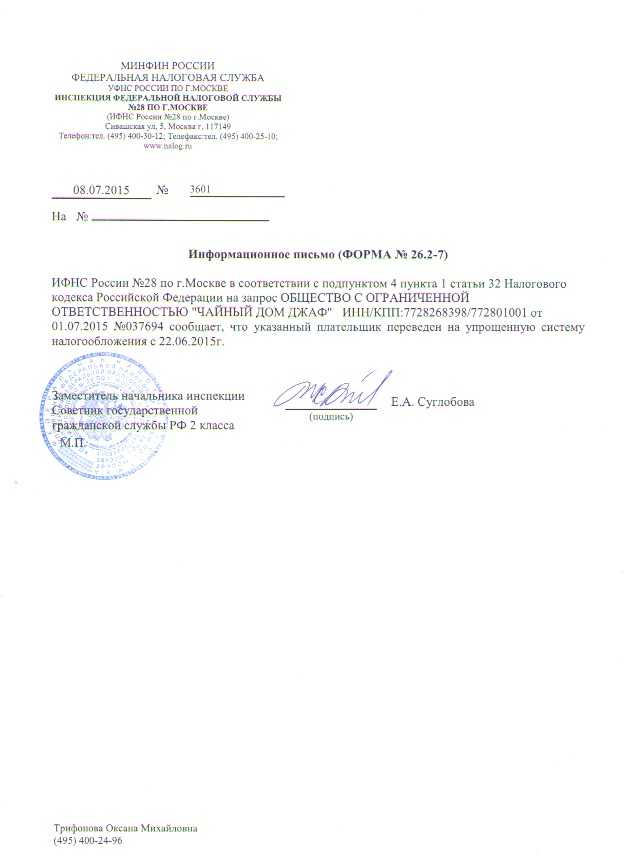

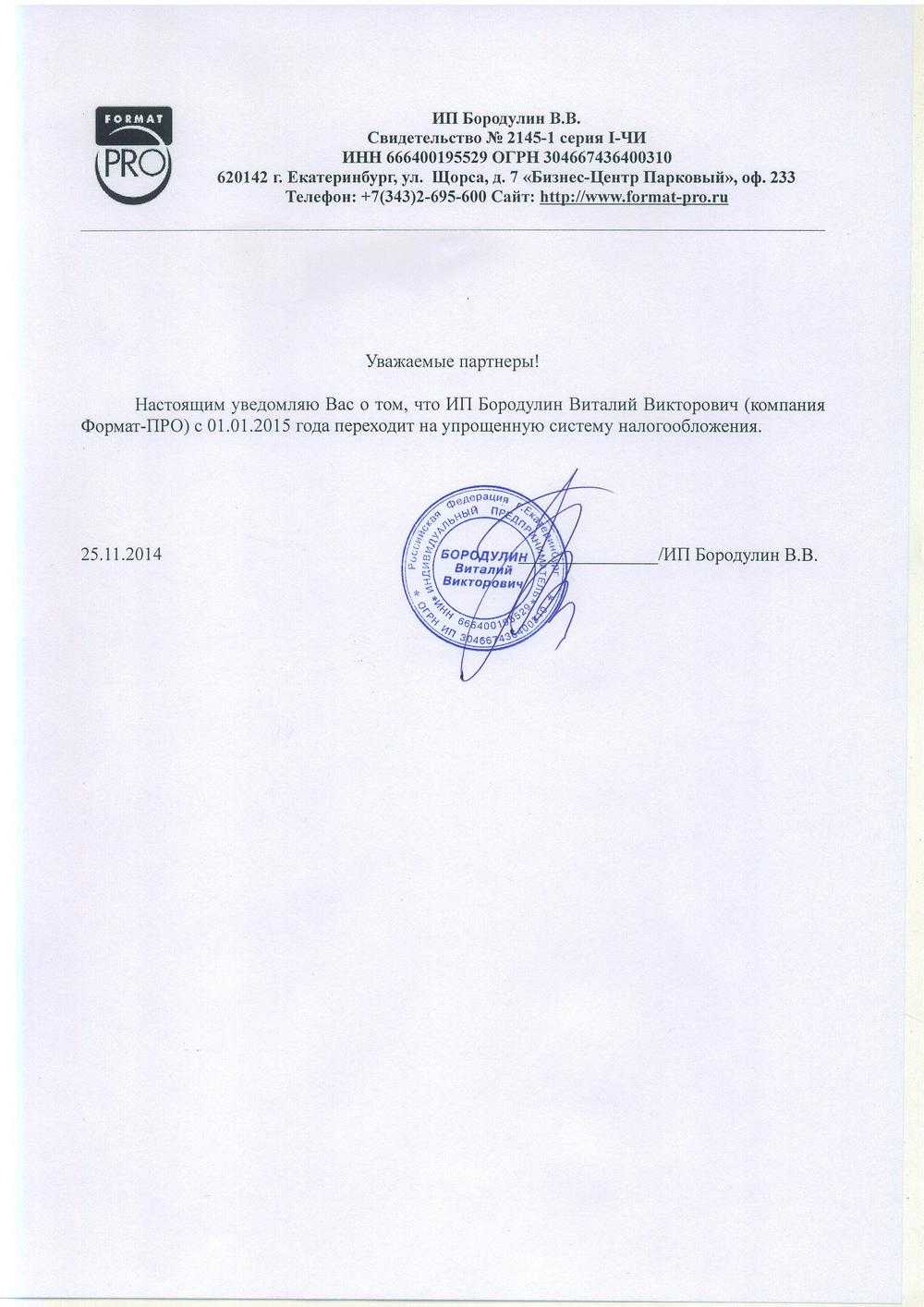

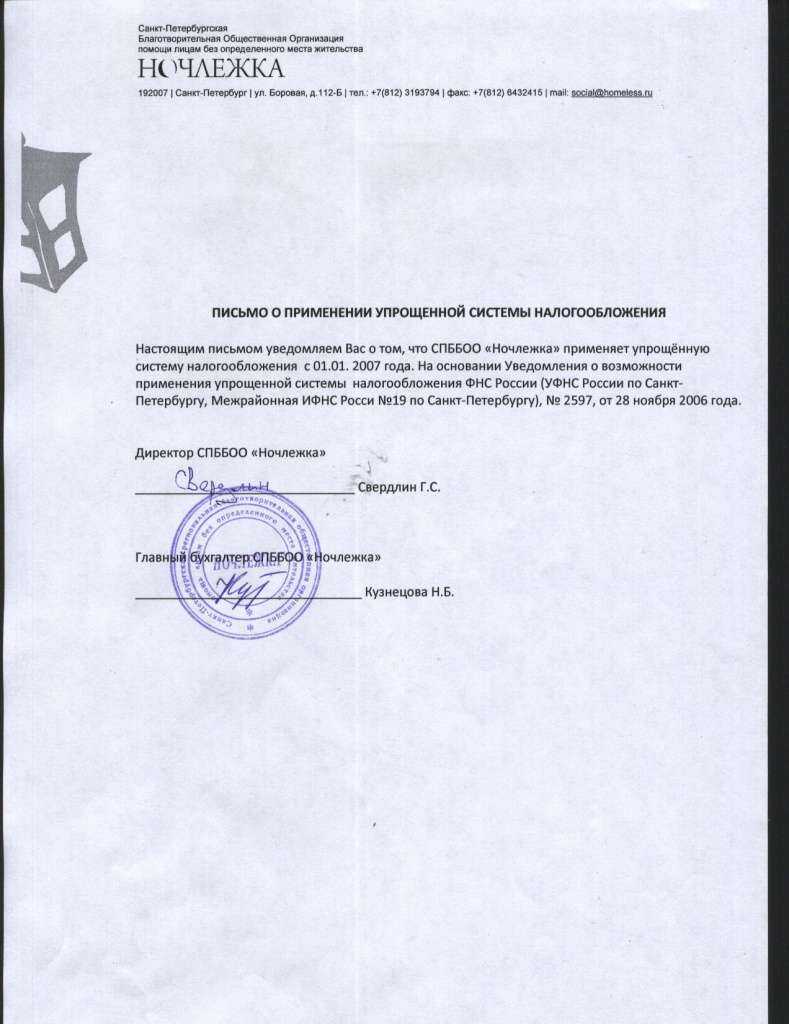

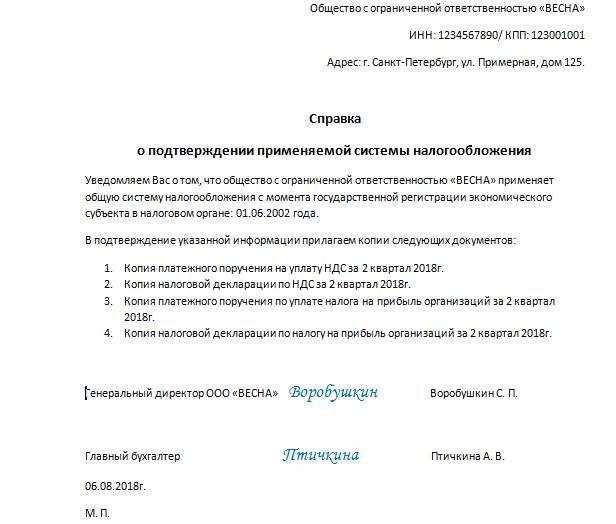

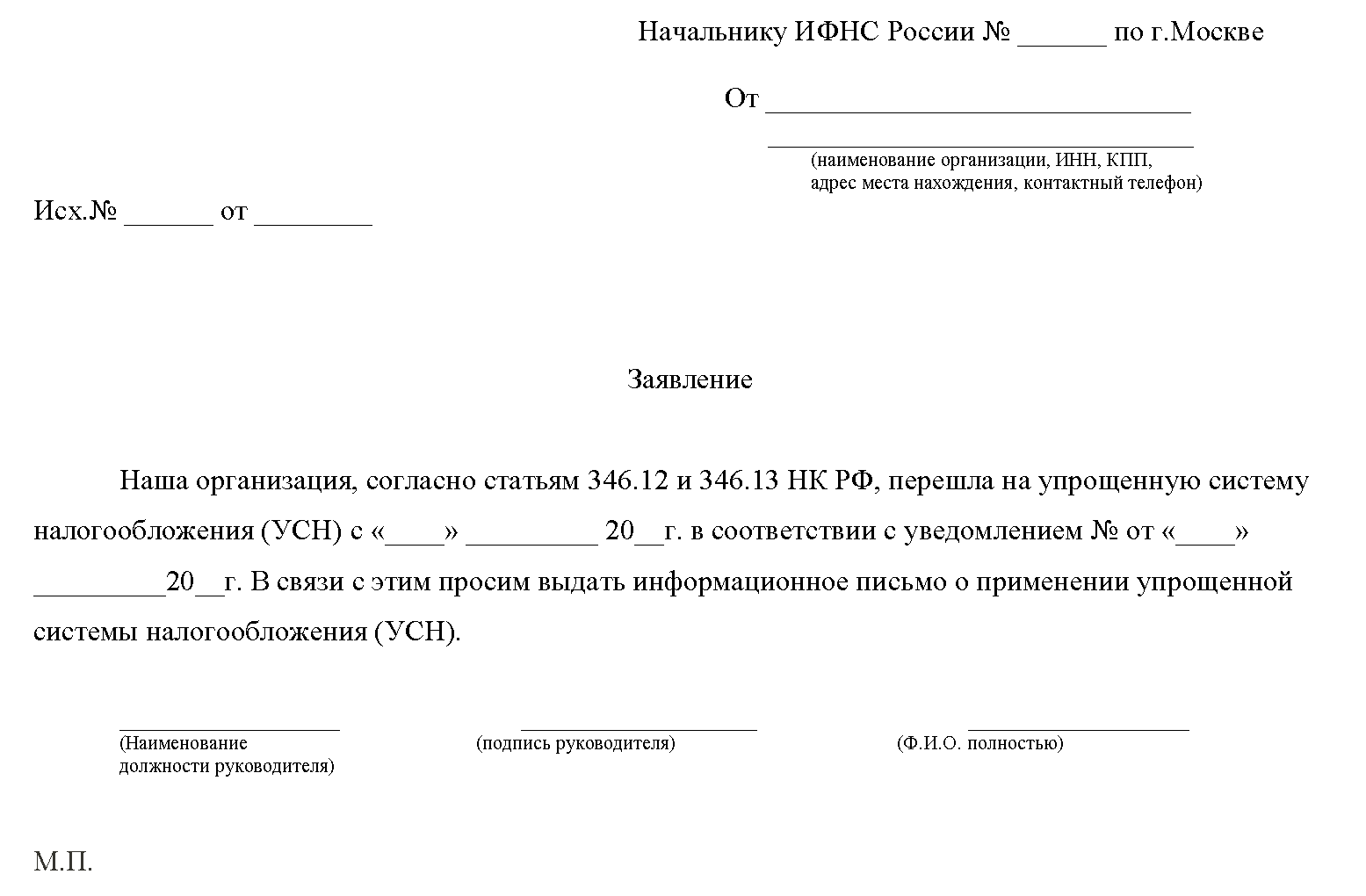

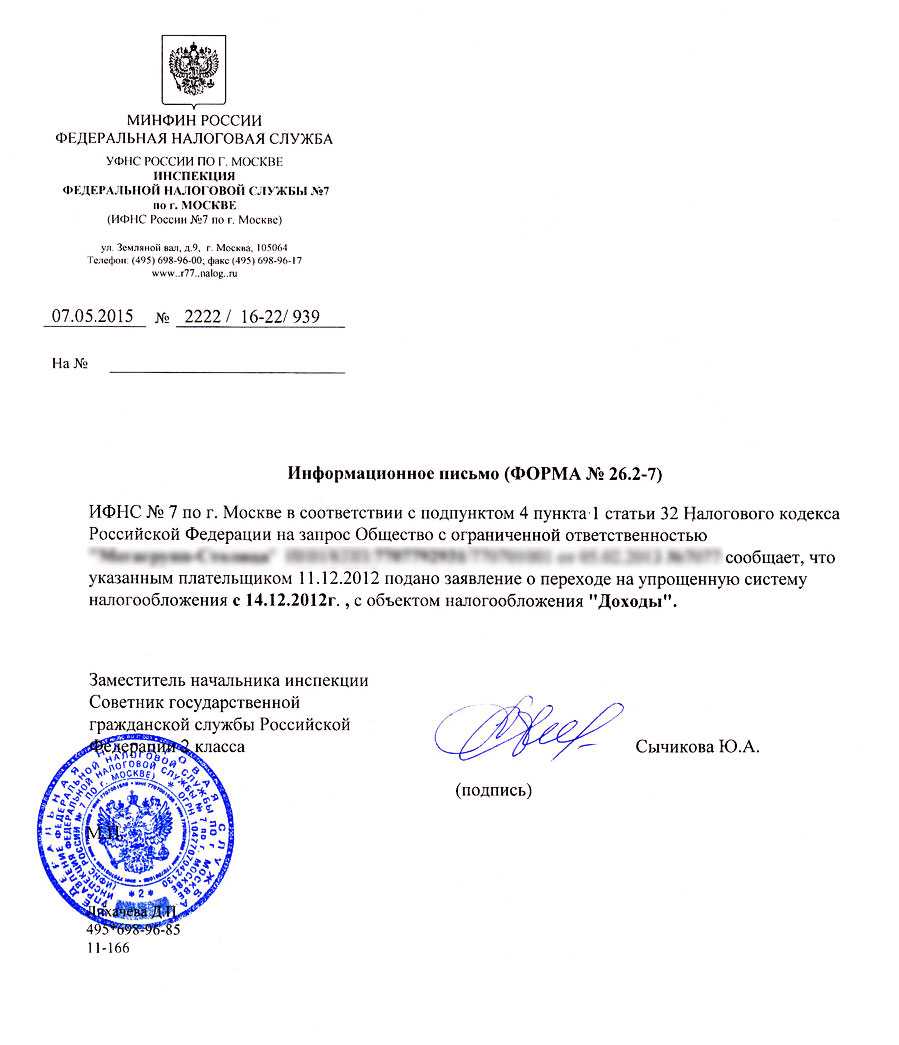

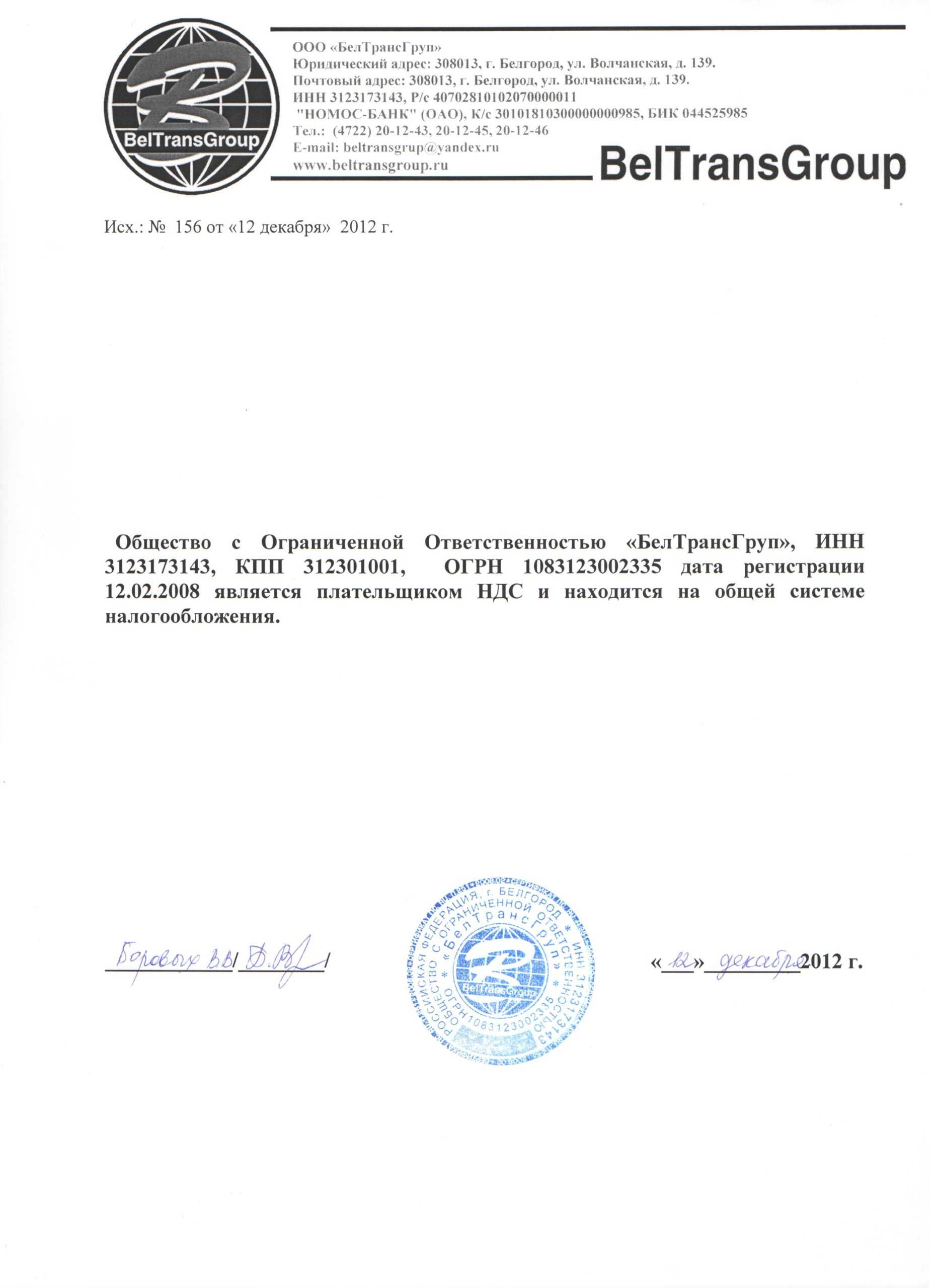

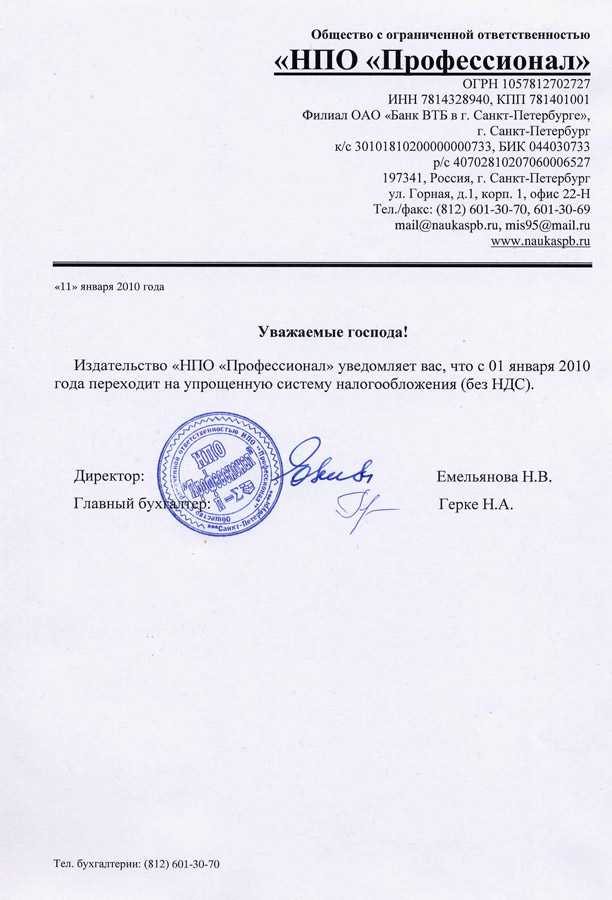

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Как перейти на ОСНО

Общий режим налогообложения устанавливают всем компаниям и ИП при их регистрации. В этом случае уведомлять налоговую о применении ОСНО дополнительно не нужно.

Компании могут переходить на ОСНО с других систем налогообложения:

- когда они утратили право на спецрежим — например, превысили установленные лимиты;

- добровольно — когда решили, что на ОСНО им теперь работать выгоднее.

В первом случае компании и ИП обязаны сообщить в налоговую, что больше не могут применять спецрежим. Вести налоговый учёт по общей системе налогообложения они должны начать с того квартала, в котором нарушили условия применения специального режима.

Фото: Mikhail Nilov / Pexels

Во втором случае — по желанию — перейти на ОСНО можно только с начала следующего года. Для этого нужно будет уведомить налоговую о переходе на общий режим до 15 января. Например, если компания на УСН или ЕСХН хочет вернуться на ОСНО с 2024 года, она должна подать уведомление об этом до 15 января 2024 года. При этом вести налоговый учёт по-новому нужно будет уже с 1 января.

Отчетность и особенности учета

Общая система налогообложения для ИП предполагает сдачу декларации по каждому налогу:

| Налог | Тип отчета | Сроки сдачи | Формат |

|---|---|---|---|

| НДС | КНД 1151001 | До 25 числа ежеквартально | Электронный |

| НДФЛ |

|

|

Бумажный |

Если ИП не работал весь налоговый период, и это подтверждается нулевой активность по его счетам и в кассе, вместо всех ежеквартальных КНД 1151001 он может сдать единую упрощенную декларацию.

Помимо деклараций ИП обязаны заполнять КУДИР. Книга должна содержать всю информацию о доходах, расходах фирмы, хозяйственных операциях.

ИП на ОСНО должны заполнять КУДИР кассовым методом. То есть информация отражается по каждой отдельной единице товара/услуги/работы. Книга учета доходов и расходов должна сдаваться в налоговый орган для заверения.

Также в бухгалтерский учет ИП входят:

- Отчетность по страховым взносам;

- Отчетность за работников;

- Учетную книга покупок и продаж для расчета НДС;

- Учет кадров и зарплаты.

Чем отличаются УСН и ОСНО

Для начала расскажем о том, в чем заключаются особенности упрощенной и общей системы налогообложения, потому что эти режимы отличаются очень сильно.

- Доходы и расходы. На упрощенной системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы», причем, в первом варианте учет расходов не ведется. Общая система налогообложения не имеет разновидностей, и на ней учитываются как доходы, так и расходы.

- Единый налог УСН и налоги на ОСНО. Работа на ОСНО предполагает уплату нескольких налогов: на прибыль, на имущество и НДС. Упрощенцы же, в общем случае, платят всего один налог, который называется единый. НДС они обязаны платить только при ввозе товара на территорию РФ. Кроме того, организации на УСН должны платить налог на имущество, но только в отношении тех объектов недвижимости, которые имеют кадастровую стоимость.

- Налоговые ставки и налоговые льготы. Налоговые ставки на ОСНО в целом выше, чем на упрощенке, однако по некоторым направлениям бизнеса и категориям товаров есть варианты льготных ставок, вплоть до нуля. Еще одна налоговая льгота общего режима — возможность отказаться от уплаты НДС, если выручка организации за предыдущие три месяца не превысила 2 млн рублей.

- Декларации против налоговой отчетности. Упрощенцы сдают всего одну налоговую декларацию по итогам года, а на ОСНО есть целый перечень отчетности – каждый квартал по НДС; каждый квартал или месяц (в зависимости от учетной политики) по налогу на прибыль; каждый квартал по налогу на имущество. Кроме того, уплата НДС происходит в непривычном для других налогов порядке, из-за чего платежи здесь ежемесячные. Календарь бухгалтера для ООО на УСН в 2024 году смотрите здесь.

- Когда без бухгалтера не обойтись. Плательщики УСН, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и сдавать упрощенную бухгалтерскую отчетность. На ОСНО учет ведется в полном объеме.

- Особенности учета. На упрощенной системе применяется кассовый метод признания доходов и расходов, а на ОСНО этот метод допускается, если выручка без НДС за последние четыре квартала не превысила миллиона рублей. В остальных ситуациях надо применять метод начисления.

| Учитывая эту существенную разницу между режимами, оформить переход с УСН на ОСНО в 2024 очень непросто. Заниматься этим должен только опытный и квалифицированный бухгалтер. |

Учитывайте не только интересы партнера, но и ваши собственные. Сделайте полный анализ налоговой нагрузки ООО за год, а не только по отдельным операциям. Если вы отказались от УСН в середине года, то перейти с общей системы налогообложения на упрощенку с начала нового года не получится. Придется отработать на общем режиме не менее одного полного года (346.13 НК РФ).

А теперь подробнее о том, как происходит переход с УСН на ОСНО в 2024 году. Для добровольного отказа и для вынужденного перехода на общий режим используются разные формы уведомлений.

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор

В нём мы разобрались, чем различаются действующие в России системы и как между ними выбрать.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Какие страховые взносы платят на ОСНО

Страховые взносы платят все компании и индивидуальные предприниматели. Взносы бывают двух видов:

- За себя — фиксированные и дополнительные. Их платят только ИП;

- За своих сотрудников. Их платят компании и ИП, у которых есть сотрудники.

Страховые взносы за себя. Их платят все ИП, кроме ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает закон.

Регистрация в качестве самозанятого

Порядок перехода на режим налогообложения НПД зависит от того, кто планирует его применять: обычное физлицо или ИП.

Физлицо без специального статуса

Регистрация физлица в качестве плательщика НПД очень проста и не требует посещения налоговой инспекции. Постановка на учет происходит удаленно, одним из следующих способов:

- в веб-кабинете «Мой налог» на сайте ФНС;

- в мобильном приложении «Мой налог»;

- через банк или иную кредитную организацию, предоставляющую такую возможность;

- через личный кабинет налогоплательщика на сайте ФНС;

- через портал госуслуг.

Индивидуальный предприниматель

Если ИП планирует сменить применяемый режим налогообложения на самозанятость, ему потребуется сделать несколько шагов.

Шаг 2. Сдать уведомление об отказе от ранее применявшегося спецрежима (УСН, ЕСХН или ПСН)

Совмещать самозанятость с другими режимами налогообложения нельзя. Чтобы сняться со специального режима, который применялся до перехода на самозанятость, ИП потребуется сдать в ИФНС по месту учета соответствующее уведомление по форме:

Срок направления уведомления о снятии со специального режима налогообложения для УСН и ЕСХН — один месяц с даты постановки на учет в качестве плательщика НПД. Если срок пропущен или уведомление не подано вовсе, регистрацию в качестве плательщика НПД инспекция аннулирует (ч. 5 ст. 15 Закона N 422-ФЗ).

Для патентной системы налогообложения срок направления уведомления в Законе N 422-ФЗ не прописан. Перейти с ПСН на НПД ИП может только по окончании срока действия патента или прекращения ведения того вида деятельности, на который был взят патент.

Шаг 3. Сдать отчетность

Отдельного срока для сдачи отчетности по УСН и ЕСХН при переходе с этих режимов на НПД, НК РФ не установлено. В связи с чем можно руководствоваться двумя сроками:

- Специальным, установленным для ситуации, когда ИП отказывается от применения упрощенки или сельхозналога в целом, — до 25 числа месяца, следующего за месяцем перехода на НПД.

- Общим, установленным для сдачи отчетности по УСН или ЕСХН — не позднее 25 апреля следующего года.

Шаг 4. Уплатить обязательные платежи

Отдельный срок уплаты взносов ИП за себя при переходе на НПД законодательно не установлен. Так как гражданин статус ИП не утрачивает с переходом на НПД, взносы он уплачивает в обычные сроки:

- до 31 декабря текущего года — фиксированные взносы;

- до 1 июля следующего года — взносы с дохода свыше 300 000 рублей.

Взносы рассчитываются пропорционально времени применения УСН.

Налог по УСН (ЕСХН) за год, в котором произошел переход на НПД, нужно заплатить не позднее 28 числа месяца, следующего за месяцем регистрации в качестве плательщика НПД. Налог уплачивается путем перечисления средств в качестве ЕНП (п. 1 ст. 45, п. 7 ст. 346.21 НК РФ, ч. 10 ст. 5, ч. 4 ст. 15 Закона N 422-ФЗ).

Письмо Департамента налоговой политики Минфина России от 14 июня 2023 г. N 03-07-11/54482 О применении вычета по НДС при переходе налогоплательщика с УСН на общую систему налогообложения

21 августа 2023

Письмо Департамента налоговой политики Минфина России от 14 июня 2023 г. N 03-07-11/54482

Вопрос: В связи с изменениями в Налоговый Кодекс РФ предприниматели, осуществляющие розничную торговлю ювелирными изделиями, с 01.01.2023 г. теряют право на применение упрощенной системы налогообложения.

До сих пор у контролирующих органов нет четкой позиции, имеет ли право плательщик УСН с объектом обложения доходы при переходе на ОСНО предъявить к вычету НДС по товарам, имеющимся на остатках на 01.01.2024 г. (на момент перехода).

Прошу разъяснить, имеет ли право налогоплательщик на вычет по НДС по остаткам товара при переходе на ОСНО с УСН (доходы) при условии наличия правильно оформленных счетов-фактур от поставщиков?

Ответ: В связи с обращением и в дополнение к письму Департамента налоговой политики от 24 апреля 2023 г. N 03-07-11/37350 по вопросу применения положений пункта 6 статьи 346.25 Налогового кодекса Российской Федерации (далее — Кодекс) сообщаем.

В соответствии с пунктом 6 статьи 346.25 главы 26.2 «Упрощенная система налогообложения» Кодекса организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость (далее — НДС), предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 «Налог на добавленную стоимость» Кодекса для налогоплательщиков НДС.

При этом отмечаем, что иных условий, которые необходимо учитывать при применении вычетов по налогу на добавленную стоимость, Кодексом не предусмотрено.

| Заместитель директора Департамента | В.А. Прокаев |