Получит ли родитель вычет по НДФЛ, если договор на обучение оформлен на ребенка

Как известно, физлицо вправе получить социальный налоговый вычет в сумме, уплаченной за обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Размер вычета составляет не более 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (подп. 2 п. 1 ст. 219 НК РФ). Вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, подтверждающего статус учебного заведения. Кроме того, налогоплательщик должен представить документы, подтверждающие «его фактические расходы на обучение».

Из указанной нормы следует, что родитель может воспользоваться социальным налоговым вычетом по расходам на обучение ребенка только в том случае, если документы, подтверждающие оплату обучения (квитанции), оформлены на родителя. Поскольку в описанной ситуации платежные документы и договор оформлены на ребенка, то его родители заявить вычет не вправе.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога. Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

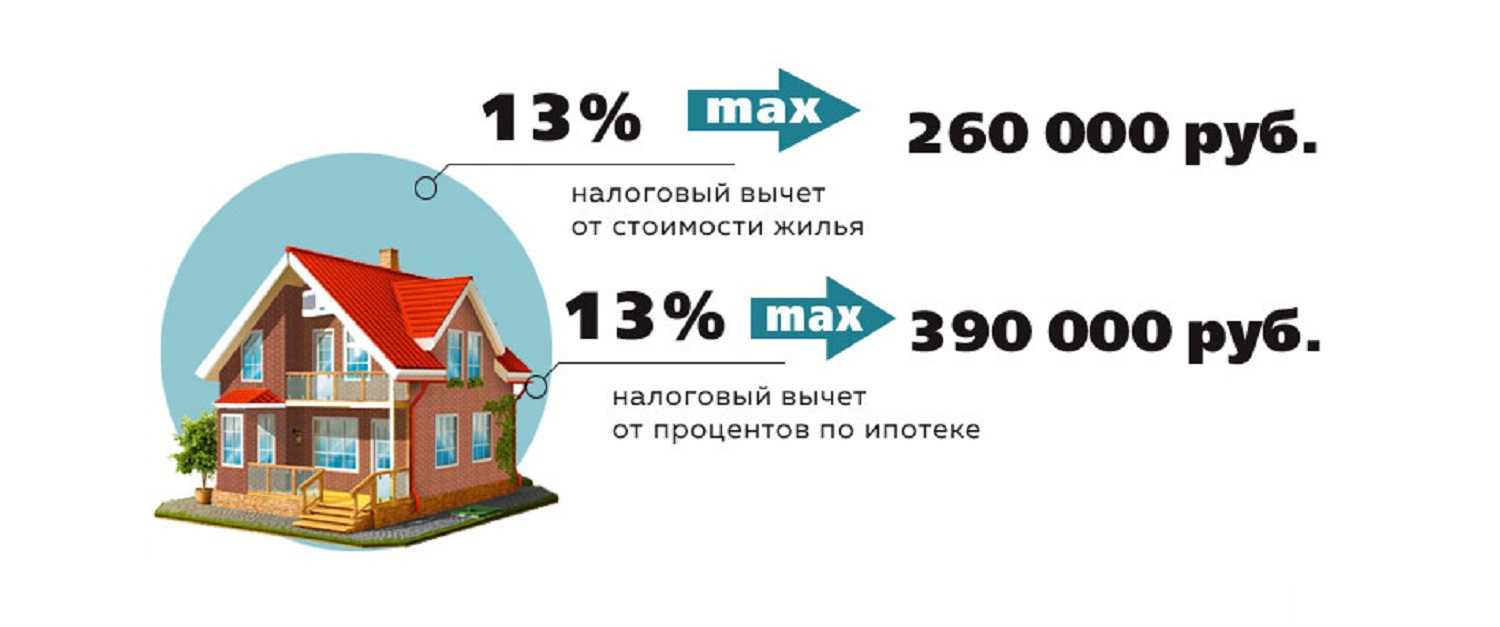

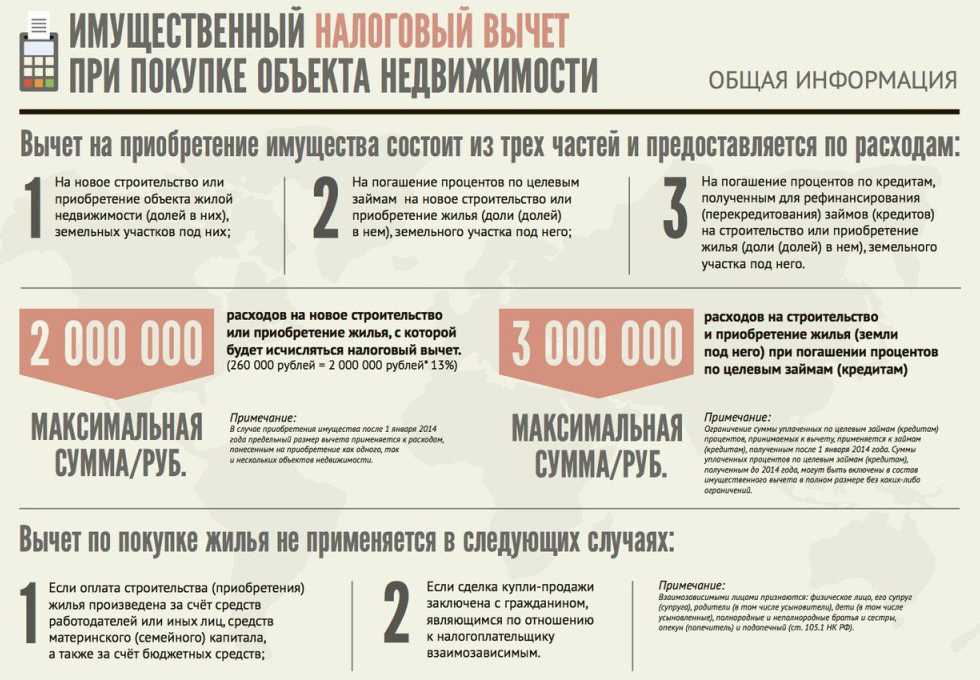

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Как налоговый вычет предлагают изменить

Как поясняет инициатор изменения налогового вычета член комитета Госдумы по бюджету и налогам Евгений Федоров, проблема заключается в том, что реальная стоимость жилья в России гораздо выше 2 млн руб., особенно в мегаполисах. Да и переплата за пользование ипотечным кредитом может существенно превысить ныне действующий предельный размер для вычета, особенно, если кредит взят на длительный срок.

Евгений Федоров, член комитета Госдумы по бюджету и налогам, в письме председателю правительства РФ Михаилу Мишустину:

«В целях повышения доступности жилья для российских семей и приближения сумм, подлежащих налоговому вычету на имущество, до фактической стоимости недвижимости, прошу вас рассмотреть возможность увеличить суммы, с которых граждане могут произвести налоговый вычет, в два раза — до 4 млн и 6 млн руб. соответственно».

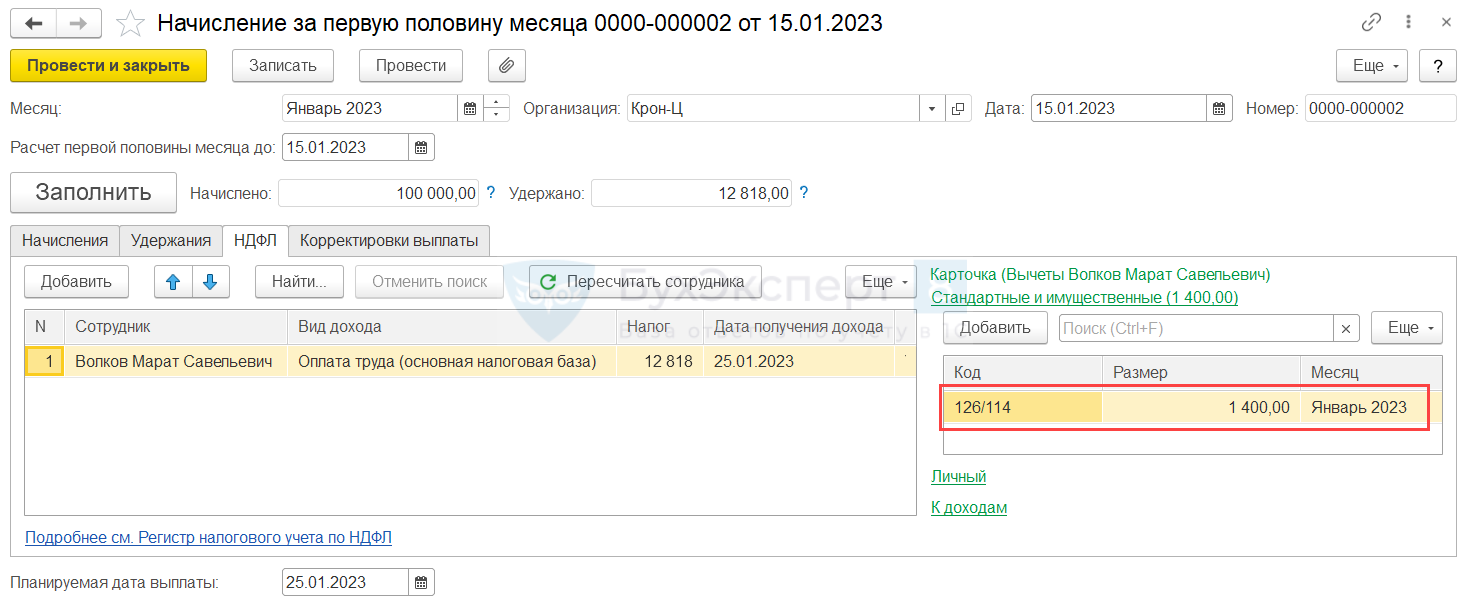

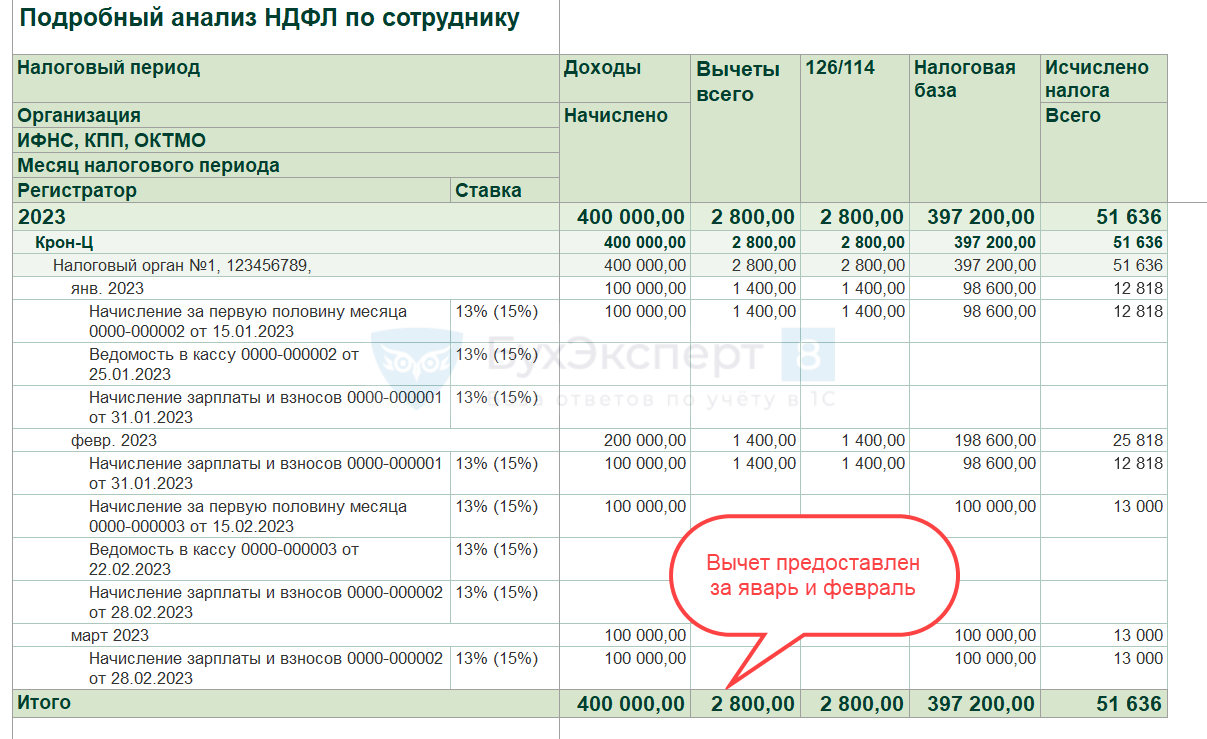

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Рассчитаем аванс сотруднику за первую половину января 2023 г. В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023. Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

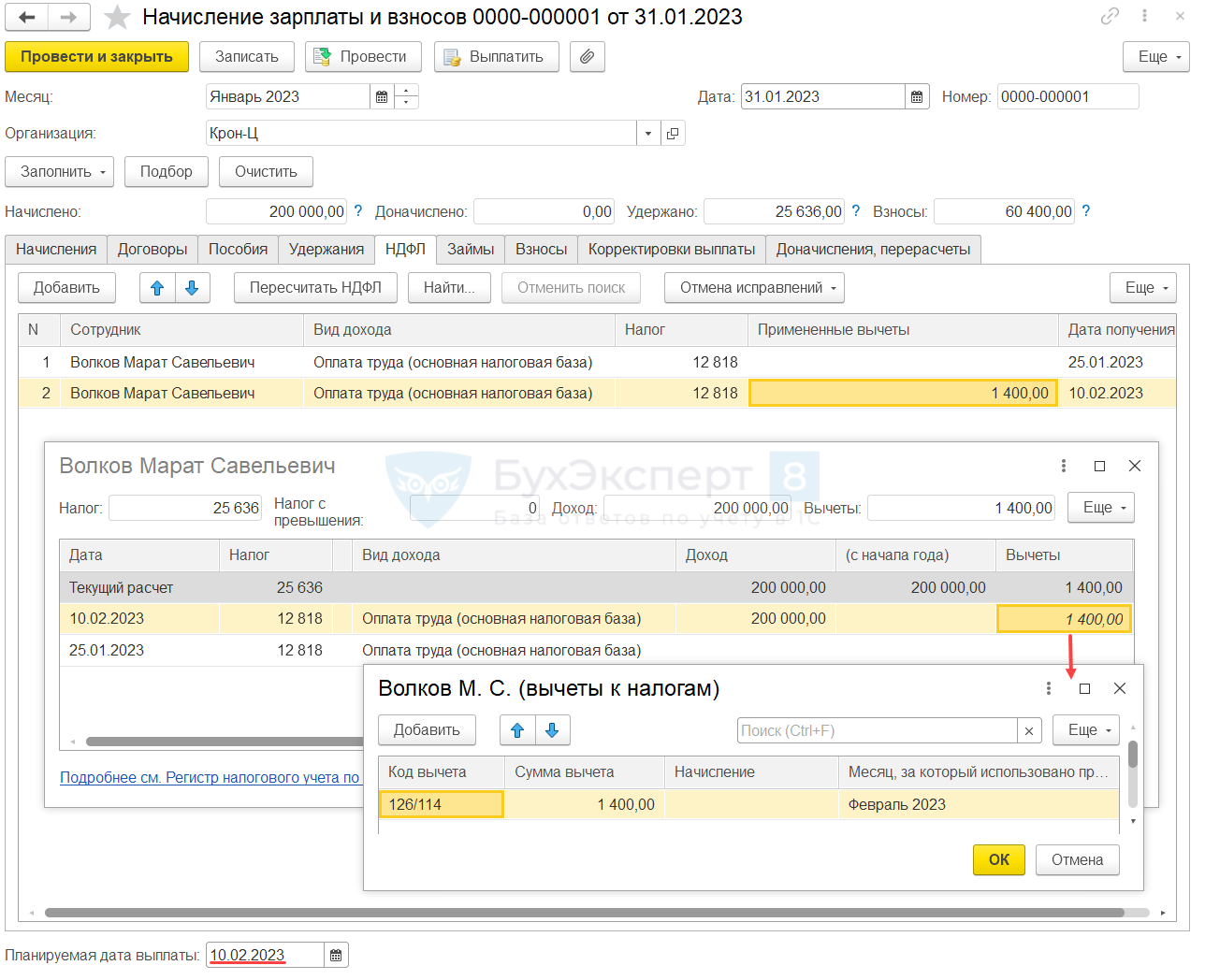

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

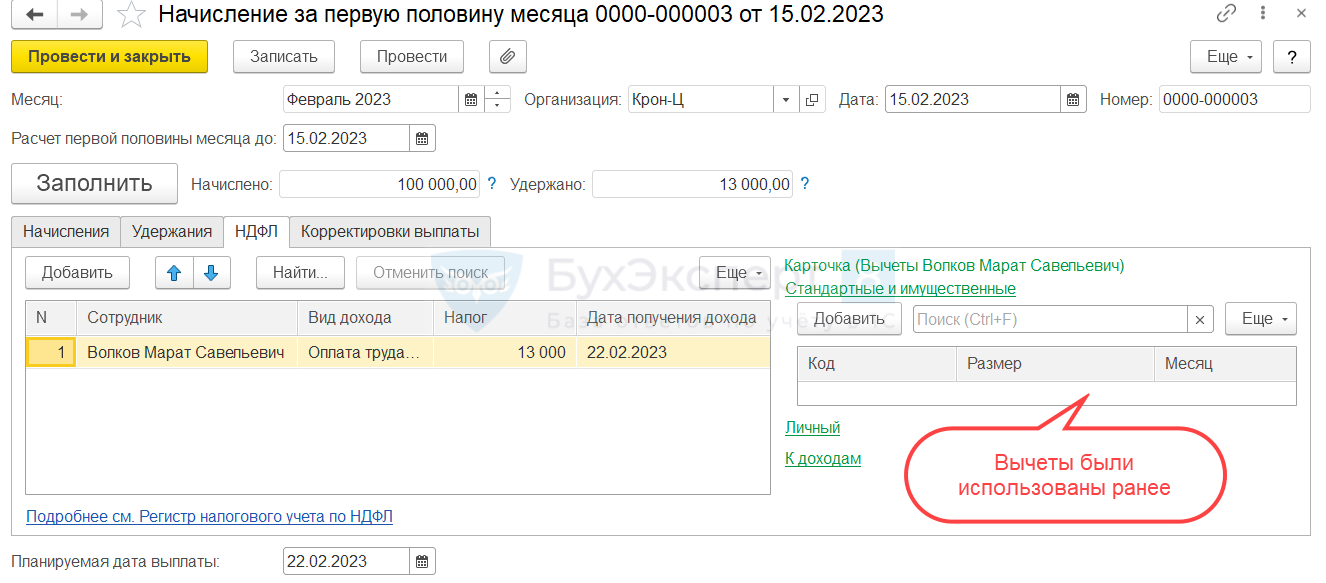

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

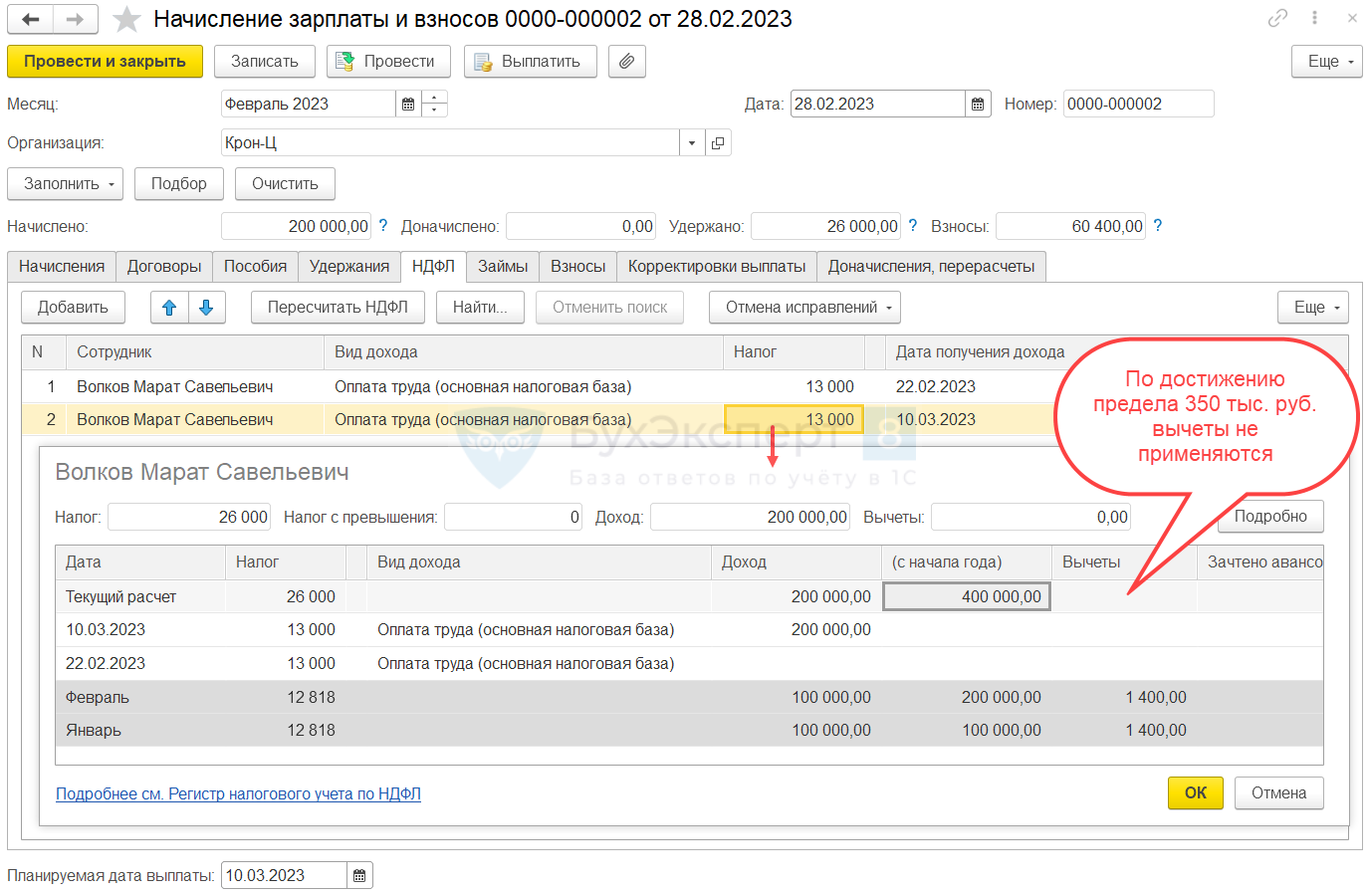

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000Итого с начала года = 100 000 |

| Февраль 2023 |

Зарплата за январь = 100 000 |

| Март 2023 |

Зарплата за февраль = 100 000Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Все ли смогут претендовать на повышенный налоговый вычет

Если обсуждаемое сейчас увеличение налогового вычета будет принято, это станет хорошей новостью для всех покупателей недвижимости, в том числе и тех, кто интересуется будущими квартирами в новостройках.

Однако МосДольщик.рф напоминает, что относиться к налоговому вычету как к безвозмездному подарку от государства не стоит. Ведь то лишь возврат части тех денег, что были ранее уплачены в качестве НДФЛ. Именно поэтому на налоговый вычет могут рассчитывать далеко не все покупатели недвижимости. Например, налоговый вычет не смогут получить те, кто:

- не имеет доходов,

- получают «черную» зарплату, с которой НДФЛ по понятным причинам не берется,

- пенсионеры, социальные выплаты которым не считаются доходом и налогом не облагаются.

Поэтому для этих категорий населения нет никакой разницы, с какой именно суммы будет предоставляться налоговый вычет – их эта льгота не касается.

Другие социальные вычеты

С 1 января 2024 года со 120 000 до 150 000 рублей повышаются максимальные размеры расходов, учитываемых при предоставлении следующих видов социальных вычетов по НДФЛ (пп. 4–6 п. 1 ст. 219 НК РФ):

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни;

- по расходам на накопительную часть трудовой пенсии;

- по расходам на прохождение независимой оценки квалификации.

Два последних вычета предоставляются по расходам, понесенным налогоплательщиком в свою пользу. При этом вычет по расходам на негосударственное пенсионное обеспечение и добровольное страхование жизни можно получить по договорам, заключенным как в свою пользу, так и в пользу в пользу своего супруга, родителей, детей, в том числе усыновленных, или находящихся под опекой.

Основные способы и порядок получения налогового вычета по ипотеке

Вернуть налоговый вычет по ипотеке за строящуюся или готовую квартиру заемщики могут двумя способами:

- получение налогоплательщиком заранее рассчитанной денежной суммы за покупку жилья;

- уменьшение налогооблагаемой базы работодателем.

Выбор подходящего способа получения имущественного вычета по социальной ипотеке при приобретении квартиры в новостройке зависит исключительно от личных предпочтений кредитополучателя. И у одного, и у другого варианта есть плюсы и минусы. Стоит отметить, что при уменьшении налогооблагаемой базы налогоплательщику не понадобится заполнять декларацию, а возврат налога можно получать уже со следующего месяца после одобрения ФНС. Однако данный вариант не будет выгодным, если заработная плата невысокая. В этом случае остаток имущественного налогового вычета переносится на следующий год. Вместе с тем придется собирать документы повторно. Явный минус — прекращение действий условий при смене места работы вне зависимости от срока. Потребуется повторное обращение в инспекцию и получение разрешения для нового работодателя. Узнать остаток налогового вычета по действующей или погашенной ипотеке можно в Личном кабинете на сайте ФНС.

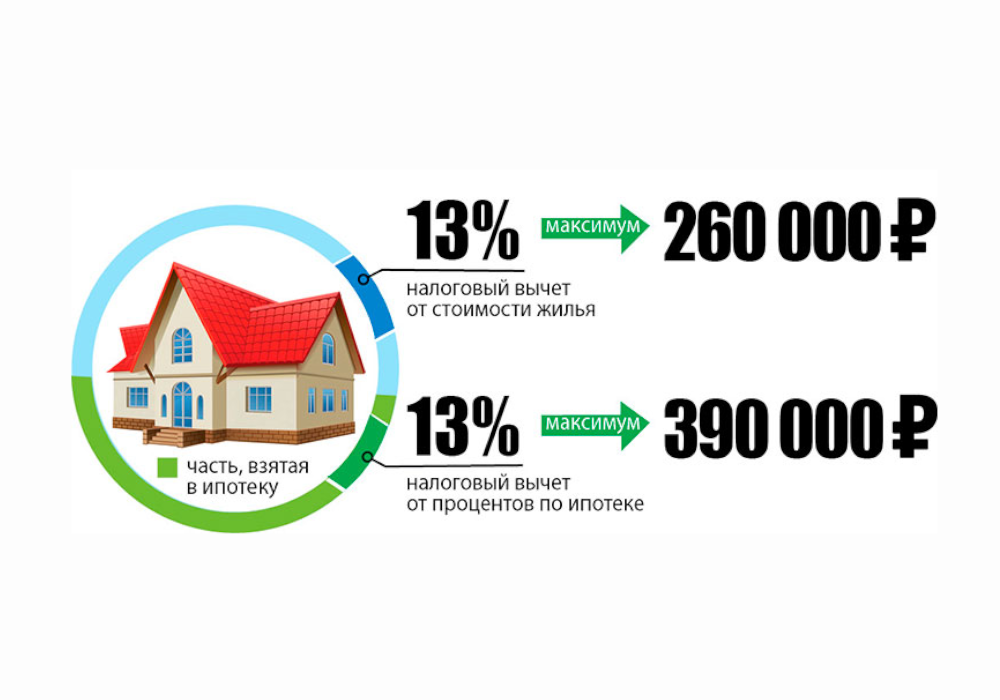

Двойной лимит

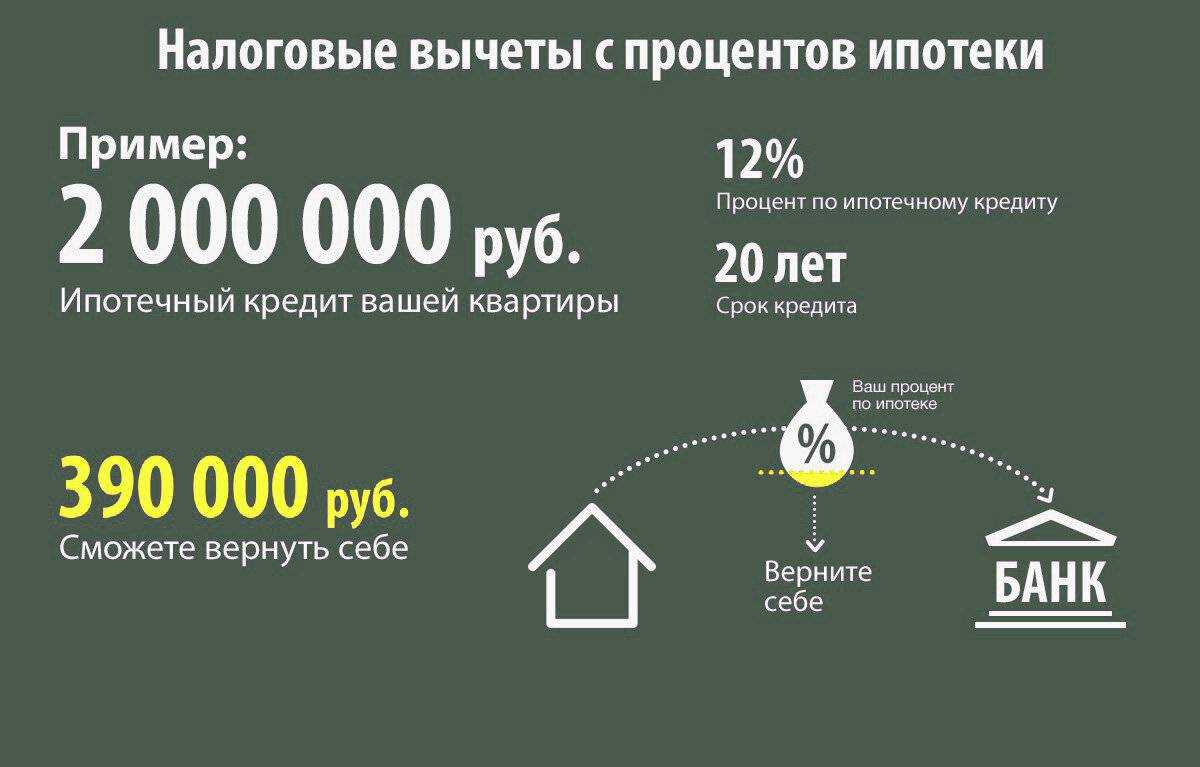

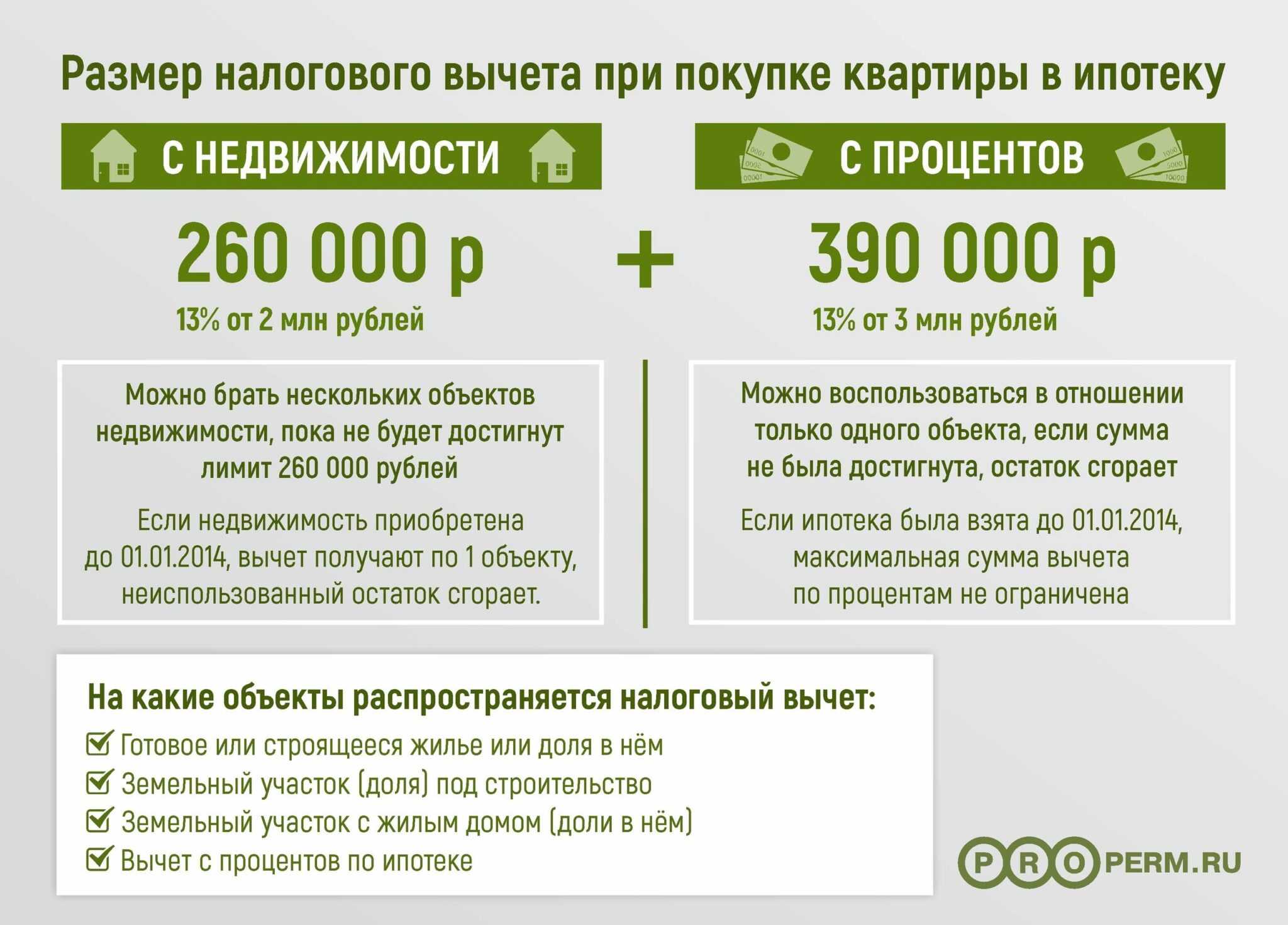

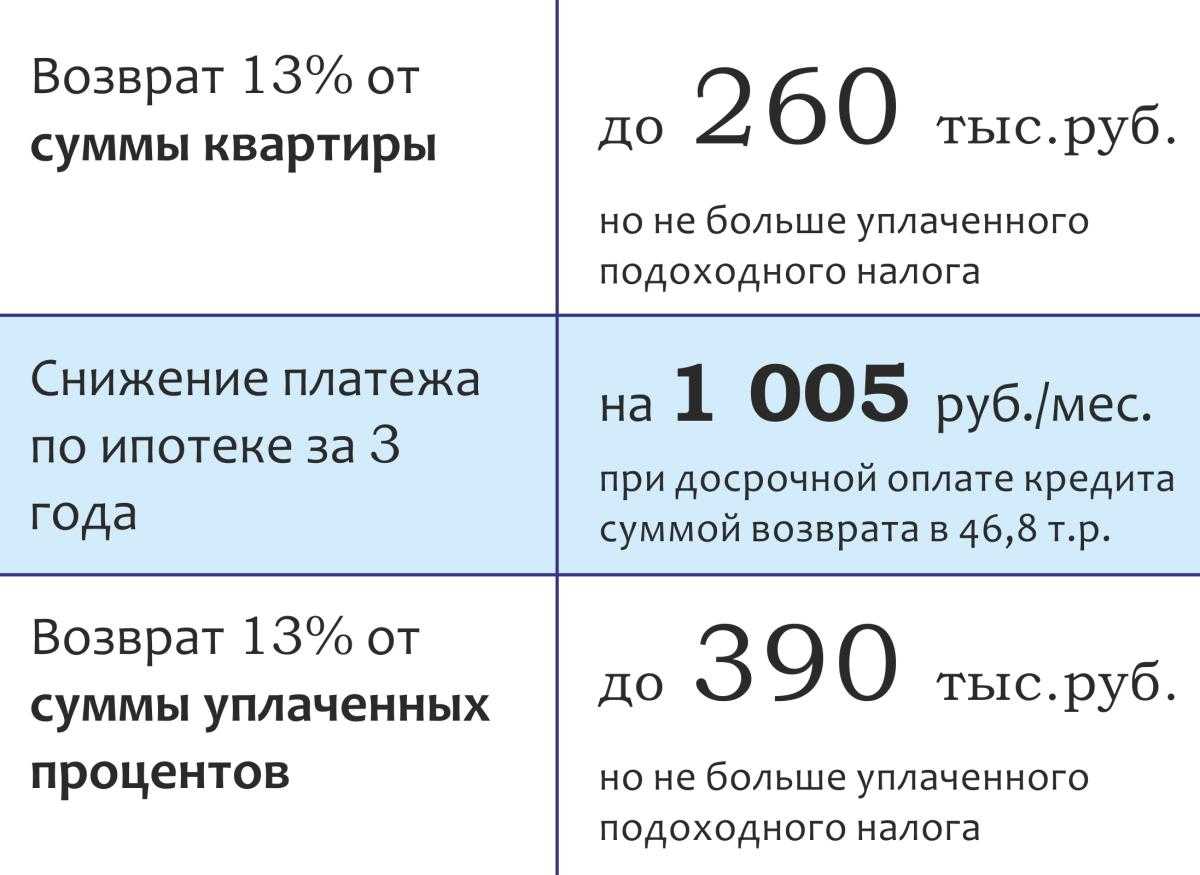

Сейчас при покупке квартиры или строительстве жилья можно получить налоговый вычет — вернуть 13%. Он рассчитывается не от общей стоимости квартиры, а от установленных лимитов: для строительства и покупки жилья он составляет два миллиона, а для погашения процентов по ипотеке — три миллиона. То есть покупатель может максимально вернуться себе 260 и 390 тысяч рублей соответственно.

С того момента, как заработали нынешние лимиты, стоимость жилья значительно выросла. По данным агентства недвижимости «Этажи», за год средняя стоимость новостроек в России выросла на 30%, а рынок вторичного жилья прибавил 18,6%.

Сейчас купить квартиру за три миллиона рублей сложно даже в регионах, не говоря о Москве и Санк-Петербурге. С учетом этого депутаты Госдумы от «Единой России» разрабатывают законопроект о повышении лимитов налогового вычета в два раза, сообщила газета «Известия».

Для покупки и строительства жилья лимит может составить четыре миллиона рублей, а для погашения ипотеки — шесть миллионов. Вернуть можно будет 520 и 780 тысяч соответственно (лимит суммы для налогового вычета минус 13%).

Строительство жилья в ЯНАО / yanao.ru

Вычет по расходам на лечение

С 2024 года будет увеличен размер социального налогового вычета НДФЛ по расходам на лечение и приобретение лекарств (пп. 3 п. 1 ст. 219 НК РФ).

Сейчас максимальная величина такого вычета составляет 120 000 рублей (максимум к возврату – 15 600 рублей), а с 2024 года вычет повышается до 150 000 рублей (максимум к возврату – 19 500 рублей).

Данное ограничение не распространяется и не будет распространяться на дорогостоящие виды лечения. Сумма вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения установлен в соответствии с постановлением Правительства РФ от 08.04.2020 № 458.

- Расходы на лечение детей не всегда можно включить в социальный вычет

- Можно ли получить социальный вычет по расходам на лечение тещи и тестя

- Какие документы позволят получить социальный вычет по расходам на лекарства

- Можно ли получить социальный вычет по расходам на лекарства, купленные без рецепта

Вычет по расходам на лечение в 2023 году можно заявить по приобретенным в налоговом периоде медицинским услугам и лекарствам, необходимым для лечения самого налогоплательщика, его супруга, родителей, несовершеннолетних детей, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность. Право на получение вычета распространяется также на бывших опекунов и попечителей, если их бывшие подопечные являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Вычет можно заявить по медицинским услугам, приобретенным как у медицинских организаций, так и у ИП, осуществляющих медицинскую деятельность. Получить вычет можно на основании справки об оплате медицинских услуг. Справки об оплате медицинских услуг для представления в налоговые органы РФ должны содержать код услуги, оказанной медицинским учреждением (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256).

Вычет по расходам на приобретенные лекарства распространяется исключительно на покупку лекарственных препаратов для медицинского применения, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств. Если лекарства или медуслуги приобретались за счет средств работодателей, то вычет получить нельзя.

Как рассчитать сумму вычета

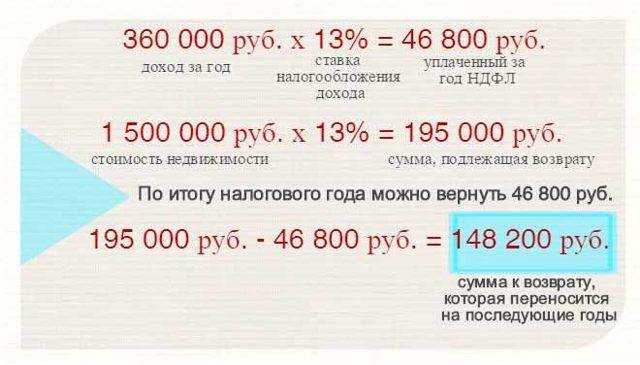

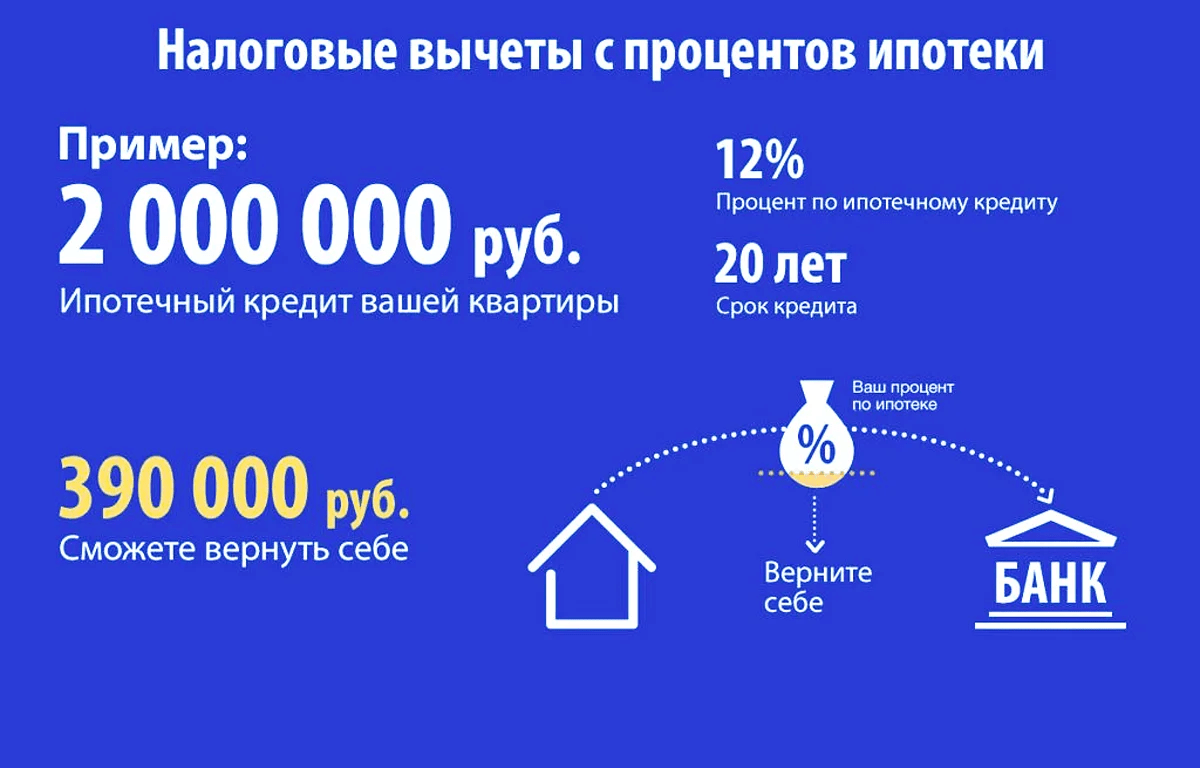

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Что нужно сделать для получения вычета

Администрация предприятия не может самостоятельно оценивать наличие или отсутствие права на вычет. Сделать это может только представитель налоговых служб, поэтому покупателю недвижимости предстоит обратиться в ИФНС для получения уведомления. Для этого нужно представить следующий комплект документов:

- заявление о желании воспользоваться вычетом по месту работы;

- правоустанавливающие документы на недвижимость, прошедшую регистрацию в Росреестре – выписка ЕГРН, договор купли-продажи и передаточный акт;

- документы, подтверждающие фактическое перечисление средств продавцу – письменная расписка, платежное поручение с отметкой банка и т.д.;

- выписка по ипотечному договору, подтверждающая размер уплачиваемых процентов;

- справка 2-НДФЛ с места работы.

Скачать заявление на налоговый вычет через работодателя (образец)

Заполнять и подавать декларационный бланк 3-НДФЛ в таком случае не нужно. Подать документы можно только в письменной форме или по почте, так как в Личном кабинете налогоплательщика такая функция временно отсутствует. На рассмотрение такого заявления закон дает не более 1 месяца.

Наличие подписанного договора и расписке о передаче денежных средств еще не означает, что у покупателя возникло право собственности. До тех пор, пока сделка не пройдет регистрацию в Росреестре, право на вычет не возникает. Доказательство возникновения права собственности будет являться выписка из реестра ЕГРН и регистрационная отметка на договоре.

Налоговый орган будет проверять права на получение имущественного вычета. Отказ может быть вынесен в следующих случаях:

- если гражданин оформлен без официального трудового договора, т.е. отсутствуют сведения об удержании с него НФДЛ;

- если граждан ранее уже использовал право на вычет по сделкам, совершенным до 2014 года (включительно);

- если предельная сумма вычета, предоставленная законом, ранее была исчерпана по сделкам, совершенным с 2014 года.

При вынесении отрицательного решения, основания для отказа должны быть сообщены заявителю в письменной форме. В этом случае можно оспорить отказ через вышестоящее должностное лицо ИФНС, либо в судебном порядке.

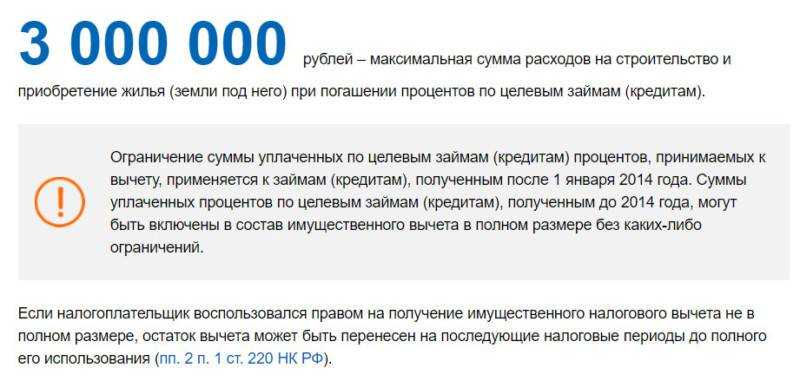

В 2024 году действует ограничение по имущественному вычету в сумме 2 млн. руб. Следовательно, если стоимость объекта недвижимости превышает этот показатель, для реализации льготы будет использовано только 2 млн. руб. В отношении ипотечных процентов, право на льготу возникает по самостоятельным основаниям, а предельный размер вычета может достигать 3 млн. руб. Таким образом, при совершении сделки с использованием ипотеки, можно претендовать на вычет сразу по двум независимым основаниям.

Если налоговые службы вынесли положительное решение по заявлению, гражданину выдается письменное уведомление. Хотя срок рассмотрения документов не превышает месяца, целесообразно регулярно проверять, не вынесено ли решение по существу. Затягивание сроков направления уведомления влечет невозможность обратиться к руководству предприятия, чтобы подать заявление на вычет.

Получив вычет, можно обращаться к работодателю с заявлением. При реализации права на льготу нужно учитывать следующие нюансы:

- заявление можно подать в любой момент, однако чем раньше уведомить руководство о наличии права на льготу, тем скорее она будет предоставлена;

- заявление нужно представить с регистрацией входящего номера – в противном случае доказать факт обращения будет проблематично;

- если руководство отказывается принять заявление и уведомление, документы можно подать по почте с уведомлением о вручении.

Право на льготу по НДФЛ будет действовать на весь период трудовых отношений, пока не будет использована вся сумма вычета. По общему правилу, освобождение заработка от удержания подоходным налогом возможно уже со следующего месяца после подачи заявления. Однако если работодатель предоставит такую льготу только с начала следующего календарного года, оспорить незаконность его действий будет невозможно.

Практика вышестоящих судебных инстанций по данному вопросу неоднозначна. Хотя возможность возврата уже удержанных сумм с начала года не противоречит закону, имеются примеры привлечения работодателя к ответственности. Этот факт нужно учитывать при подаче заявления руководству предприятия.

Какие расходы учитывают при предоставлении имущественного вычета

Расходы на приобретение недвижимости можно разделить на три группы.

Первая — на строительство, достройку, покупку и отделку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по ипотечным займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.).

Третья — процентов по банковским кредитам, полученным для перекредитования ипотечных займов и кредитов.

Перечень расходов на строительство или покупку жилого дома (доли в нем) дан в статье 220 (пункт 3 подпункт 3) Налогового кодекса. В него включены расходы:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

Кроме того в состав данных затрат включают и расходы на покупку земельного участка, предназначенного для жилищного строительства или участка на котором расположен жилой дом (статья 220 (пункт 1 подпункт 4 Налогового кодекса). Такие расходы могут быть учтены в составе вычета лишь после получения права собственности на дом (!), который расположен на участке.

Перечень расходов на приобретение квартиры или комнаты (доли в них) дан в статье 220 (пункт 3 подпункт 4) Налогового кодекса. В него включены затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества;

- на разработку проектной и сметной документации на проведение отделочных работ.

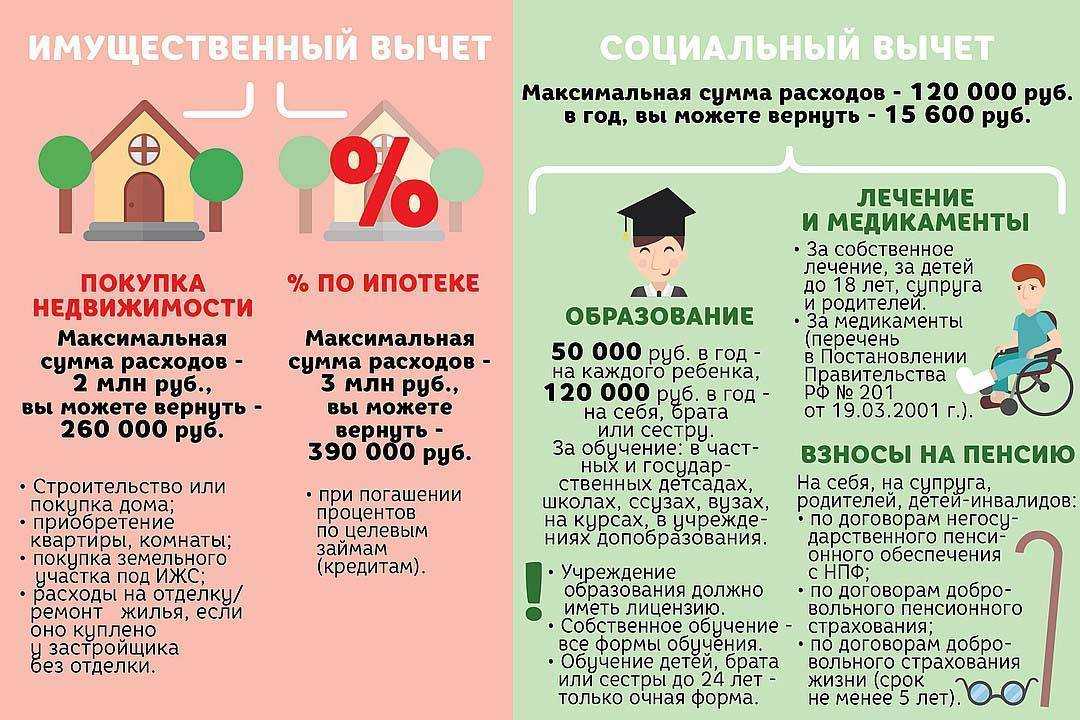

Сколько денег можно вернуть за свое обучение и образование детей

Освобождают от налога максимум 120 000 рублей в год, то есть вам вернется 15 600 рублей. Это общий лимит для расходов по социальному вычету. Это значит, что если вы потратите 100 000 рублей на образование, то на другие расходы — лечение или спорт — у вас останется только 20 000 рублей.

Однако этот вычет можно получить как за себя, так и за детей, братьев и сестер до 24 лет. За племянников и внуков уже нельзя. Единственный нюанс: за себя 13% можно вернуть за заочное, очное или онлайн-образование, а в случае с близкими родственниками — только за очное. Вычет за образование детей не суммируется со 120 000 лимита, но он меньше — за образование детей и сиблингов вычет возвращается только с 50 000 рублей, то есть максимальный размер выплаты составит 6 500 рублей.

При этом есть хорошая новость: вычет можно получить как за себя, так и за близкого родственника одновременно. То есть если родитель учится на онлайн-курсах, а его ребенок учится на очном отделении в вузе, то ФНС вернет до 22 100 рублей.

Часть социальных вычетов считается по другим правилам:

- дорогостоящее лечение. Максимальная сумма отсутствует, возвращается 13% от всех расходов, но не более НДФЛ, уплаченного за соответствующий год;

- пожертвования на благотворительность. Сумма зависит от годового дохода налогоплательщика.

Суммарный размер вычетов за год ограничен уплаченным в налоговом периоде налогом на доходы физических лиц. То есть если за год вы уплатили НДФЛ только на 20 000 рублей, то значит и вернуть вы сможете не больше этой суммы.

Когда повысят социальный вычет на образование

В апреле 2023 года Госдума приняла законопроект, который повысит размер социального налогового вычета. Общий лимит увеличится до 150 000 рублей, то есть вернуть по расходам на спорт, лечение, благотворительность, образование и страховку можно будет до 19 500 рублей. За обучение детей лимит вырастет до 110 000 рублей, а сам возврат составит 14 300 рублей. Суммарно — 33 800 рублей.

Закон вступит в силу со дня официального опубликования, а положения об увеличении вычетов по НДФЛ — через месяц после этого, но не ранее первого числа нового периода по этому налогу. Впереди у проекта заседания в Совете Федерации, а далее — подпись президента.

Это значит, что в случае окончательного принятия законопроекта в 2023 году за расходы в 2022 году вычет все еще будет оформляться по старым лимитам. А за расходы этого года в 2024 году вы сможете оформить новый размер возврата.

Как получить инвестиционный вычет

Сейчас инвестиционный вычет можно получить, подав по итогам года декларацию по форме 3-НДФЛ (подп. 4 п. 2 ст. 219.1 НК РФ).

Еще один вариант — получить вычет от налогового агента, в частности, от профессионального участника рынка ценных бумаг. Этот вариант применим к вычетам при продаже ценных бумаг и при операциях, учитываемых на индивидуальном инвестиционном счете (подп. 4 п. 2 и подп. 3 п. 4 ст. 219.1 НК РФ).

Начиная с 21 мая 2021 года появится и третий вариант — упрощенный. Он предназначен только для вычета в сумме денежных средств, внесенных физлицом в налоговом периоде на индивидуальный лицевой счет (ИЛС). Процедура здесь точно такая же, как в случае с имущественным вычетом. Нужно направить заявление через личный кабинет на сайте ФНС и ждать окончания «камералки» (новая ст. 221.1 НК РФ). В общем случае она продлится 30 календарных дней (новая редакция п. 2 ст. 88 НК РФ). Если проверка не выявит нарушений, максимум через 20 рабочих дней деньги переведут на счет налогоплательщика. Если есть задолженность по налогам — сначала погасят ее, а оставшуюся сумму перечислят физлицу.

Имущественные вычеты

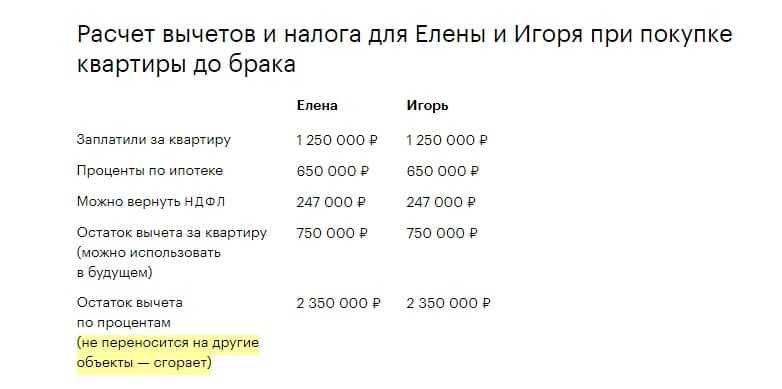

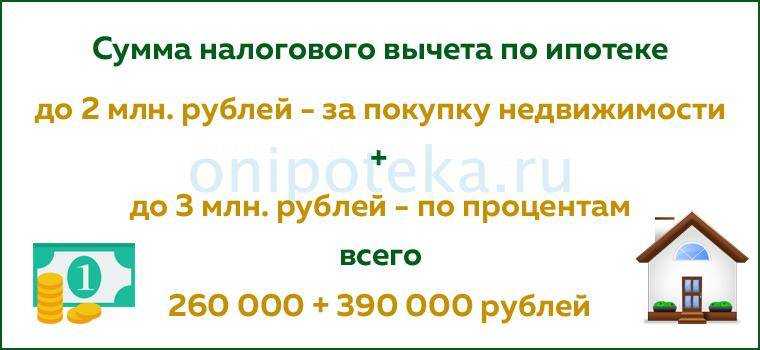

Такое право вычета возникает при продаже имущества (квартиры, комнаты, дачи, земельных участков, садовых домиков, автомобиля, гаража и др.), покупке жилья (от дома до комнаты), в том числе в ипотеку, а также при покупке земельного участка для строительства жилья. Максимальная сумма расходов, из которой будет вычисляться 13%, при покупке жилья — 2 млн руб., в случае ипотеки — 3 млн руб. Максимальный объем денег можно вернуть при покупке жилья, скомбинировав два вычета: за ипотеку может вернуться до 390 тыс. руб., за приобретение жилья — до 260 тыс. руб. Итого 650 тыс. руб. Такой вычет можно получить только на один объект недвижимости. При этом в данном случае в расчет могут добавить расходы на ремонт. Однако если сделка купли-продажи недвижимости происходит между супругами, родителями и детьми или близкими родственниками, вычет получить не удастся.

При продаже имущества можно получить вычет и уплатить налог с меньшей суммы. Для жилья и земельных участков максимальная сумма вычета составит 1 млн руб., при продаже автомобилей, гаражей и др.— 250 тыс. руб. В отличие от вычета на покупку жилья, который можно получить один раз в жизни, вычет на продажу нежилого имущества можно применять неограниченно (но не более 250 тыс.–1 млн руб. в год). В то же время продаваемое имущество должно находиться в собственности 3–5 лет.

В 2022 году в этой группе налоговых вычетов появилась новая норма. Как отмечает Карен Айвазян, изменения касаются расходов по имуществу, полученному в безналоговом режиме от иностранных компаний в рамках льгот по указам президента от 2022 года. «Теперь в имущественных вычетах появилась норма, которая позволяет уменьшить доход от отчуждения такого имущества на расходы по его приобретению — расходами в данном случае считается стоимость имущества в учете иностранной организации на дату перехода прав»,— говорит эксперт.

Как подать декларацию

Есть несколько вариантов подачи декларации для получения налогового вычета.

Через налоговую

Самый быстрый вариант — подать декларацию 3-НДФЛ через личный кабинет на сайте ФНС. Авторизоваться в нем можно тремя способами.

- Получить регистрационную карту с логином и паролем лично в налоговой инспекции. Для этого понадобится паспорт. Дети до 14 лет должны прийти вместе с родителем или опекуном. У ребенка должно быть с собой свидетельство о рождении, у родителя — паспорт. Если логин и пароль уже были получены, но потом потерялись, можно восстановить их в любом отделении ФНС. указан на сайте службы.

- Использовать квалифицированную электронную подпись. Ее можно получить в одном из центров, аккредитованных Минцифры (вот их список).

- Использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА). Это та же запись, которая нужна для входа на портал «Госуслуги». Но авторизоваться в личном кабинете налоговой службы смогут только те пользователи, которые лично подтверждали учетную запись на «Госуслугах», например, через МФЦ.

Через работодателя

Этот вариант подходит для тех, кто хочет получать 13% НДФЛ каждый месяц после покупки недвижимости до тех пор, пока не будет исчерпан весь лимит.

Раньше нужно было взять в налоговой уведомление о подтверждении права на вычет и принести его в бухгалтерию. Но сейчас процесс стал гораздо проще: достаточно через личный кабинет налогоплательщика (или лично в инспекции, если кабинета нет) подать заявление о праве на вычет. Налоговая служба сама в течение 30 дней передаст его работодателю. После этого бухгалтерия перестанет удерживать подоходный налог, а также вернет уже уплаченный с начала года.

Чтобы подать такое заявление, в личном кабинете нужно выбрать раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Через «Госуслуги»

На портале «Госуслуги» тоже есть возможность подать декларацию 3-НДФЛ. Сначала нужно зарегистрироваться и подтвердить учетную запись. Для этого придется обратиться в один из центров обслуживания с паспортом и СНИЛС.

На «Госуслугах» нужно зайти в раздел «Штрафы. Налоги», там выбрать «Прием декларации 3-НДФЛ» и следовать подсказкам.

Варианты возврата

Человек, имеющий право на возврат налога, может сам выбрать (если альтернатива есть), где ему получить вычет: у работодателя или в ФНС. У каждого из них есть свои преимущества и недостатки.

| Способ возврата налога | Через работодателя | В ФНС |

| Плюсы | Можно получать вычет сразу, фактически увеличив текущий размер зарплаты (не удерживают НДФЛ)

За расходованием доступного лимита следит сам работодатель Меньше документов (не нужна декларация, 2-НДФЛ) Сроки рассмотрения и получения меньше |

Можно получить круглую сумму на руки сразу

Некоторые виды вычетов можно вернуть за несколько лет (по покупке жилья, процентам) |

| Минусы | Не все виды вычетов можно вернуть таким образом, а некоторые предоставляются только с месяца обращения (иногда работодатель в возврате вычета с начала года может отказать, даже если он положен сотруднику)

Нужно брать уведомление каждый год Придется уведомлять своего работодателя о тратах и покупках, за которые получаете вычет |

Долгая камеральная проверка и перевод денег

Большой пакет документов и необходимость подачи декларации за каждый год отдельно, даже если возвращаете сразу за несколько лет |

К примеру, если вам в текущее время нужны деньги, можно пойти за вычетом к работодателю. А если вы не умеете копить и хотите получить крупную сумму, например, на поездку к морю, то можно подождать окончания года и пойти в ФНС.

Отказ в получении налогового вычета

В некоторых случаях налоговая служба может отказать в имущественном вычете и возврате налога. К причинам отказа относятся:

- Недвижимость куплена за счет работодателя.

- Недвижимость куплена за счет материнского капитала или субсидий (тогда учитываются только расходы, который понес непосредственно покупатель).

- Сделка совершена между , к которым относятся близкие родственники.

- Недвижимость получена по дарственной.

- Недвижимость получена по наследству.

- Допущены ошибки в декларации 3-НДФЛ (можно подать уточненную декларацию с исправлениями).

- Не предоставлены все необходимые документы (их тоже можно отправить дополнительно).