Цифровой рубль: вопросы и ответы

Далее предлагаю вашему вниманию ответы на самые распространенные вопросы о цифровом рубле.

Цифровой рубль — это криптовалюта?

Нет, это электронные деньги (третья форма, помимо наличных и безналичных). Криптовалюты, как правило, не имеют единого центра эмиссии и обеспечения (хотя есть и обратные примеры).

Цифровой рубль — это шаг к всеобщей цифровизации и отмене наличных?

Банк России заверяет, что наличные и безналичные рубли будут иметь такое же хождение, как и цифровой рубль. Также утверждает, что «насильно» заставлять пользоваться цифровыми рублями никого не будут. Но логично предположить, что одновременно с ростом доли цифрового рубля в обращении, доля наличных и безналичных рублей будет сокращаться.

Цифровой рубль будет иметь «срок годности», по истечению которого деньги «сгорят»?

Нет, на данный момент ЦБ не планирует как-либо ограничивать сроки хождения каждого эмитированного цифрового рубля. Но теоретически это сделать возможно, как это происходило, например, в Китае при эмиссиях цифрового юаня «с датой обнуления». Такие юани пока выпускаются в виде эксперимента, а не массово, как утверждают китайские власти, в целях спасения экономики от кризиса. О подобной практике и планах со стороны Банка России пока ничего не известно.

Через цифровой рубль будут отслеживать все финансовые операции россиян?

Банк России заявляет, что цифровой рубль создавался не с этой целью. Однако, поскольку каждая цифровая денежная единица будет иметь уникальный код, теоретически легко проследить всю цепочку ее перемещения между контрагентами. Это можно будет делать в случаях, предусмотренных законодательством, например, для контроля целевого использования средств. На практике вряд ли представляет интерес следить буквально за каждым цифровым рублем и каждым его владельцем, но при необходимости все операции отдельного человека или отдельной суммы цифровых рублей будет несложно отследить.

Цифровые рубли могут быть заблокированы на кошельке?

Да, теоретически ЦБ может заблокировать цифровые рубли на кошельке аналогично тому, как безналичные рубли могут быть заблокированы на банковском счете. Например, при подозрении в мошеннических операциях, нелегальных операциях или по решению ФНС, суда, судебных приставов, правоохранительных органов. Цифровые рубли могут быть не только заблокированы, но и принудительно списаны с кошелька по решению суда, так же как и с банковского счета.

Цифровые рубли могут пропасть в результате сбоя, быть украдены с кошелька?

Банк России утверждает, что цифровые рубли надежно защищены от технологических сбоев и действий мошенников. Но мы уже знаем множество примеров подобных проблем, например, с криптовалютами и другими видами цифровых денег, электронных платежных систем. К тому же, мошенники не стоят на месте. Поэтому, полагаю, что со временем они «подберут ключи» и к кошелькам с цифровыми рублями. Вопрос в том: больше здесь будет мошенничества или меньше, в сравнении, например, с банковскими счетами и картами.

На цифровые рубли всех будут переводить насильно?

На данный момент, по утверждениям ЦБ, таких планов нет: у людей сохраняется выбор формы получения зарплат, пенсий, социальных выплат. Однако и сейчас этот выбор часто носит формальный характер: например, человек хочет получать зарплату наличными, а ему перечисляют ее на карту, потому что предприятие заключило зарплатный проект с банком. Или для получения соцвыплат граждан обязывают открыть карту «Мир». И т.д.

Для операций с цифровым рублем обязательно иметь доступ к интернету?

На данный момент, на начальном этапе — обязательно. Но в будущем ЦБ хочет реализовать возможность проведения таких операций и оффлайн.

Какие еще функции цифрового рубля планируется реализовать в будущем?

В дальнейшем ЦБ планирует постепенно расширять функционал цифровых кошельков. Например, известно, что в планах есть реализация функции автоматических платежей. Также есть планы по реализации функции смарт-контрактов — сделок, исполняемых автоматически при наступлении заранее оговоренных условий.

Когда цифровой рубль будет полностью запущен?

В планах Банка России поэтапно реализовать все задуманные проекты с цифровым рублем до 2030 года, к этому моменту он должен стать максимально полноценным платежным средством. А запустить в обращение цифровой рубль планируется уже к концу 2023 года.

Как будет работать цифровой рубль с 1 апреля 2023 года

Увы, но цифровые деньги после 1 апреля пока не станут доступны любому клиенту банка. Речь идёт лишь о масштабном тестировании, к которому привлекут относительно широкие массы участников правоотношений. Базовые вопросы (без технической начинки) прописаны на сайте Центробанка.

Так, на сайте регулятора описывается такая схема работы:

В регламенте предусмотрен такой порядок работы:

- Регистрация в цифровом кошельке Банка России через финансовую организацию.

- Получение доступа к личному счёту, где хранятся цифровые рубли.

- Совершение транзакций с их использованием.

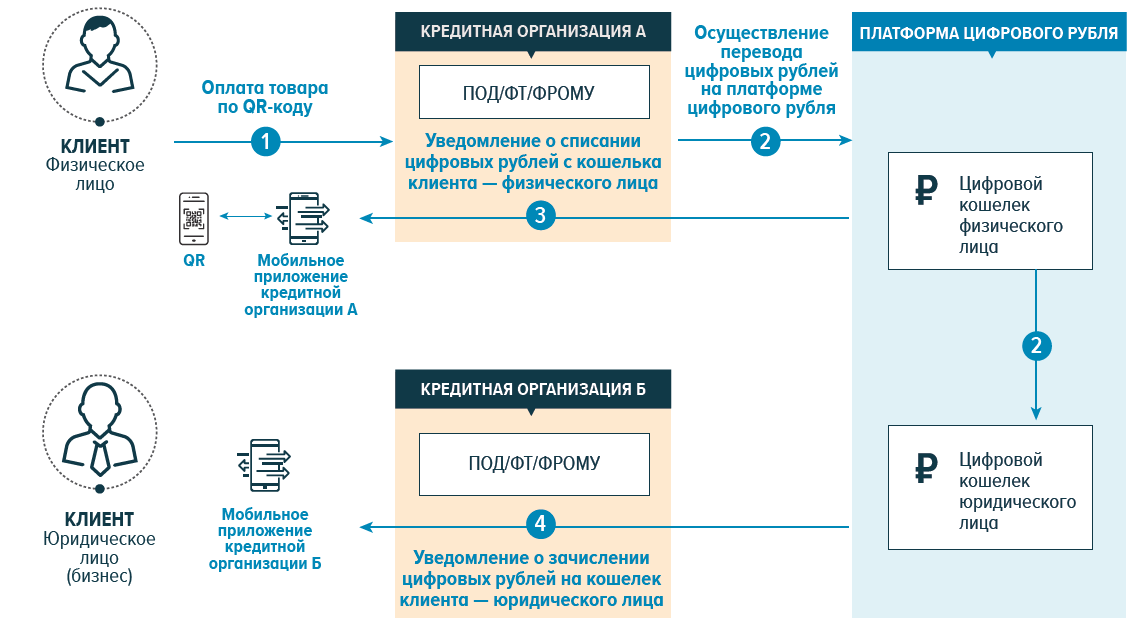

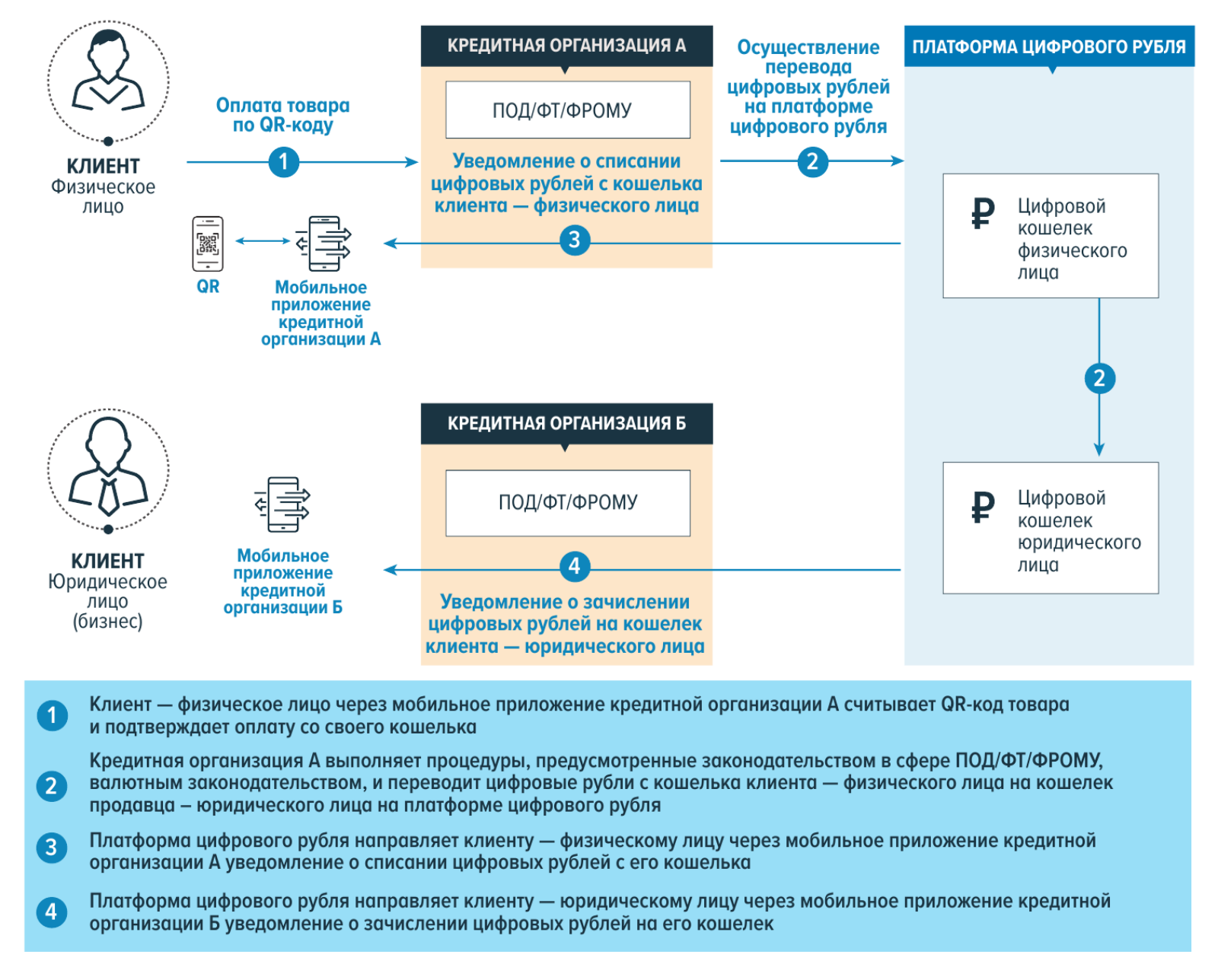

Операции с цифровым рублём

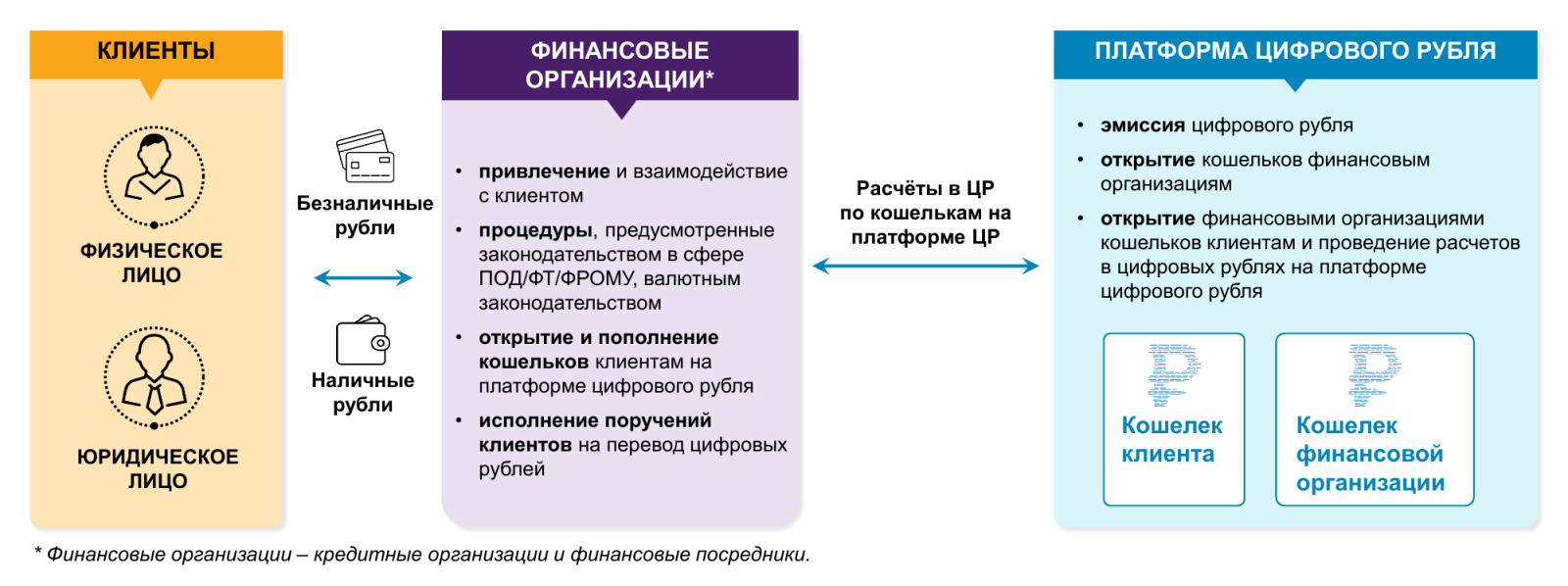

Цифровая валюта сможет использоваться для любых транзакций, будь то покупка товаров, оплата услуг, перевод средств. Однако оба участника операции должны иметь доступ к своим кошелькам на хранилище Банка России. При этом кошелек клиенту будет открывать банк, и он же будет обменивать обычные (фиатные) рубли на цифровые у себя в приложении.

Для проведения транзакций потребуются определённые средства – терминалы на кассах магазинов, мобильные приложения банков на телефонах пользователей. Предполагается, что пересылать цифровые рубли со счёта на счёт можно будет по номеру телефона.

20 апреля в ходе выступления в Госдуме глава ЦБ Эльвира Набиуллина раскрыла некоторые детали работы цифрового рубля:

- за переводы в цифровых рублях с населения не будут брать комиссию;

- пополнять цифровой кошелек можно будет на сумму до 300 тысяч рублей в месяц;

- пилотный проект может начаться уже в скором времени, после него цифровую валюту предложат широкой общественности;

- основное предназначение цифрового рубля — платежи и расчеты, а вот средством для сбережений он не будет.

Работа без интернета

Самая любопытная особенность цифрового рубля – возможность его использования без связи с интернетом. Для этого пользователю необходимо заранее зарезервировать нужную сумму (фактически, перевести её из хранилища Центробанка на другой носитель). После чего – использовать для расчётов, перечислив в кошелёк другому лицу или продавцу. Реализация этой модели возможна с применением блокчейна.

Сниженные комиссии

Сами переводы будут внутри системы будут облагаться комиссией, но на данный момент тарифы не определены. По опыту СБП стоит ожидать, что на первом этапе комиссий не будет – иначе мало кто поймет смысл новой технологии.

Чуть позже Центробанк прояснил, какими могут быть комиссии за расчеты цифровым рублем. По словам первого зампреда ЦБ Ольги Скоробогатовой, регулятор планирует установить комиссию на уровне максимум 0,3% от суммы операции. То есть, это будет меньше традиционного эквайринга (2,5% в среднем) и даже меньше, чем при расчетах по QR-кодам в СБП (от 0,4% до 0,7%).

По словам Скоробогатовой, бизнес уже не первый год просит снизить размер комиссии до среднего по Европе уровня в 0,3% – и как раз через цифровой рубль это удастся сделать.

ЦБ сможет установить низкие тарифы, потому что сам отвечает за инфраструктуру, а участники рынка не будут нести больших затрат на внедрение новой технологии.

Причины появления цифрового рубля

«Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом», — объяснял ЦБ введение цифрового рубля в своем первом консультативном докладе еще в 2020 году.

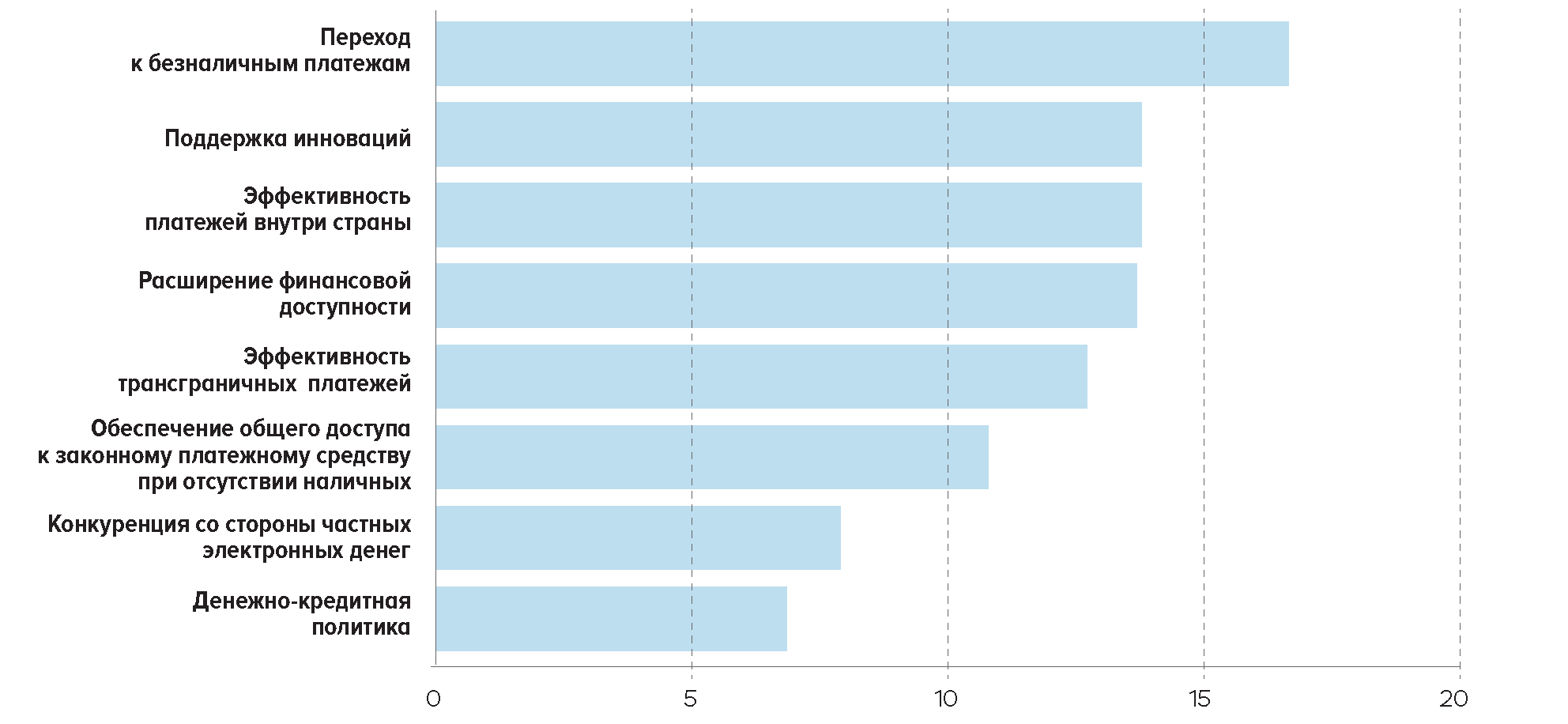

Одну причину выпуска цифрового рубля назвать сложно, есть как минимум три большие группы причин: экономические, политические и социальные, считает руководитель лаборатории блокчейн и финтех Школы управления «Сколково» Егор Кривошея

«С экономической точки зрения использование цифрового рубля может снизить долю наличных в экономике и эффективно стимулировать переход к безналичным способам оплаты», — говорит Кривошея. Он добавляет, что с политической точки зрения использование цифрового рубля — это способ снизить зависимость от глобальных провайдеров платежной инфраструктуры, а также возможность более четко контролировать процессы, связанные с платежами: отслеживать их и иногда даже программировать, например, социальные выплаты. C точки зрения социальных мотивов цифровой рубль — инновационный метод оплаты, который может способствовать появлению новых продуктов. Более того, из-за улучшенной возможности отслеживать движение денег можно более эффективно контролировать теневую экономику.

По состоянию на середину мая 2023-го в мире существует около 15 проектов на стадии пилотирования цифровых валют центральных банков (ЦВЦБ), а 23 проекта — на стадии проверки концепции, приводит цифры Кривошея: «Однако не все эти проекты сравнимы с цифровым рублем: часть из них были запущены около 10 лет назад и на другой инфраструктуре. Наиболее похожий проект был запущен в Китае. В этом смысле Россия находится на одной из лидирующих позиций с точки зрения ЦВЦБ нового поколения. Сделали какое-то заявление об изучении ЦВЦБ или экспериментах практически все страны».

Экономика инноваций

Прозрачность и анонимность: как работает криптовалюта

Часто задаваемые вопросы

Что будет, если банк, через который пользователь получил доступ к платформе, разорится?

Клиент сможет воспользоваться для входа приложением другой финансовой организации.

Что делать, если я не хочу переходить с безналичных денег на крипторубль?

Новый платежный инструмент вводится в качестве дополнения к другим денежным средствам. Использование его добровольно. Государство собирается создать условия для распространения валюты на блокчейне, а не навязывать платежный инструмент.

Транзакции будут обрабатываться майнерами так же, как с криптовалютой?

Нет. Монета создана на блокчейне, но не децентрализована. Безналичные переводы будут подтверждать доверенные валидаторы — сейчас это 15 банков-партнеров. Вероятно, позже к проекту присоединятся больше финансовых организаций.

Для чего нужны цифровые деньги в России в 2024 году?

Распространение децентрализованных монет может привести к утрате правительством контроля над оборотом средств. Государственный крипторубль имеет много функций. Организации могут проводить быстрые, дешевые операции, следить за целевым расходованием средств. Кроме того, это хороший способ международных расчетов.

Как открыть несколько кошельков на одного клиента?

Это возможно, только если пользователь одновременно фигурирует как физическое лицо и представитель компании. Каждый кошелек нужно верифицировать. Анонимные счета не открывают.

Ошибка в тексте? Выделите её мышкой и нажмите Ctrl + Enter

Заместитель главного редактора

Евгений Лукин

Зачем цифровая валюта Центробанку

Специалист Центра технологий распределенных реестров СПбГУ Дмитрий Плахов в беседе с CNews объяснил, что до появления криптовалюты граждане имели право владеть лишь валютами центробанков своей страны.

«С появлением криптовалют мы получили третью форму денег, которая стала кроссплатформенной и независимой от центробанков – у этой валюты нет регуляторов, нет эмитентов, нет государственных границ, – отметил эксперт. – Она доступна гражданину в любой точке шара, где можно запустить блокчейн-сеть, которая поддерживает эту криптовалюту. Ее курс, как правило, не привязан к традиционным валютам. Неудивительно, что эта концепция отсутствия границ, регулирования и финансового контроля, в том числе за отмыванием денег, стала раздражителем для центральных банков любой страны. В связи с этим обнаружился тренд, сначала в Европе, потом на Дальнем Востоке, затем во всем мире, который связан с разработкой некой электронной валюты ЦБ».

По словам Плахова, центробанки поняли, что технологии, которые сегодня используются при эмиссии национальной валюты, устарели, и с криптовалютой теперь невозможно конкурировать, не используя те же блокчейн-технологии.

«В мире криптовалют разработчики, пользователи, трейдеры и инвесторы ушли вперед, финансовыми потоками управляют продуманные алгоритмы, хорошо реализованные в программном коде, – напомнил Плахов. – Они не без изъяна, не все могут считаться безопасными, и тем не менее новые алгоритмы и технологии и протоколы взаимодействия и передачи финансовых сообщений гораздо более эффективны. Поэтому банки идут к созданию своей цифровой валюты, надеясь заместить ей криптовалюту. На мой взгляд, криптовалюты могут серьезно потерять в ближайшее время в статусе и качестве, потому что почти все развитые страны принялись за разработку цифровых валют центральных банков. И когда их завершат, появятся альтернативные валютные биржи, цифровые, которые будут использовать новые технологии, и тогда места для криптовалют, в общем-то и не останется».

Известно, что архитектура платформы, разработанной ЦБ, является гибридной, то есть включает компоненты централизованной системы и распределенных реестров. Считать цифровой рубль криптовалютой, несмотря на применение блокчейна и алгоритмов шифрования, ЦБ отказывается. Согласно концепции банка, он имеет форму уникального цифрового кода и является «платежным средством с абсолютной мгновенной ликвидностью». Дмитрий Плахов подчеркивает, что в будущем архитектура цифрового рубля должна быть высокопроизводительной, устойчивой к атакам и нагрузкам, чтобы быть конкурентоспособной на жестком рынке, в котором сейчас действует криптовалюта.

«Но в целом говорить об архитектуре той или иной цифровой валюты в какой-либо стране – рано, так как ни одна из них не вышла в промышленную эксплуатацию, хотя есть пилоты и внедрения, например, в небольших островных государствах, – говорит эксперт. – Эти внедрения имеют свои недостатки в рамках работы распределенных информационных систем, были ошибки, аварии, поэтому архитектура еще оставляет желать лучшего. Но работа в ЦБ ведется серьезная, уже ясно, что какое-то время новая цифровая валюта будет существовать параллельно с первыми двумя форматами, а в дальнейшем заменит собой либо наличные, либо безналичные виды валют».

Когда цифровой рубль будет введен в оборот

Программа внедрения

Четкой даты запуска цифрового рубля в России пока не известно. Однако подготовка идет полным ходом. В конце 2021 года Центральный банк РФ создал прототип платформы ЦВЦБ, а в 2022 запустил тестовый формат её использования с несколькими банками. В мае 2023 года объявили о том, что готова основная версия платформы.

Отдельно отмечается, что инфраструктура цифровой валюты (операционная и технологическая) создается собственной внутренней командой. Не задействуется зарубежный софт и иностранные высокотехнологичные компоненты.

Поэтому ЦВЦБ получит автономность даже при условии жестких санкций со стороны Запада. Используются элементы отечественного производства и свободно распространяемое ПО, которое не покинет наш рынок.

Тестирование цифрового рубля

ПСБ создал для этих целей специальное мобильное приложение. В нем удалось успешно оформить цифровой кошелек, принадлежащий физическому лицу, пополнить его с безналичного банковского счета, выполнить денежные переводы другим физическим лицам. Также без проблем получена информация о списке операций и балансе кошелька.

Отмечено, что все распоряжения на проведение операций с использованием цифрового рубля выполняются с применением криптографической защиты и подписываются в мобильном приложении непосредственно самим пользователем.

Тестирование ЦВЦБ – это многоэтапный процесс. Первой стадией стало пилотирование с привлечением реальных пользователей (старт состоялся в августе 2023 года). Правда, большинство банков обратились для этого к персоналу, чтобы те протестировали технологию от лица потенциальных клиентов. Даже при этом условии итог получился обнадеживающим.

Тестирование цифрового рубля продолжается и в 2024 году. Увеличивается число задействованных кредитных организаций и клиентов-физлиц, а также торговых точек. Запланирована проверка совершения платежей по динамическому QR-коду и проведение транзакций между компаниями.

Дата ввода в оборот цифрового рубля в РФ

Тестовый режим новой валюты продлится как минимум до 2025 года. Когда закончится этап с привлеченными банками, клиентами-физлицами и участниками корпоративного сектора, стартует официальное подключение к платформе других кредитных организаций страны.

Центральный банк РФ и Минфин представили стратегию развития финансового рынка, в которой заявили о предполагаемом внедрении ЦВЦБ во внутреннюю экономику государства в срок до 2030 года. Но ужесточение зарубежных санкций приводит к ускорению процесса.

Ведь внедрение цифрового рубля позволит также и более эффективно обходить наложенные ограничения. Так что есть вероятность, что выход цифровой валюты на российский рынок произойдет раньше, чем было запланировано изначально.

В будущем Центробанк планирует проводить трансграничные операции и обмен валюты уже с применением ЦВЦБ. Для этого организуют сотрудничество с центральными банками других государств, которые также поддерживают внедрение собственных цифровых валют. Базу для подобных расчетов пока находится в разработке.

Чтобы подобные валютные операции стали возможными, в законе о цифровом рубле предусмотрели возможность открытия счетов на платформе Центробанка кредитным организациям других стран. Так можно будет в дальнейшем совершать кросс-платежи с применением цифровых валют аналогично транзакциям через корреспондентские счета.

В Центробанке РФ считают, что совсем скоро внедрение цифровых валют кардинально поменяет инфраструктуру платежей во всем мире. Многие эксперты предполагают, что к 2028 году большая часть расчетов международного формата полностью перейдут на цифру. В результате можно будет отказаться от SWIF, от которой еще в 2022 годы отключили крупные банки РФ.

Аспекты правового регулирования

Коррективы законодательства, регулирующего правовые аспекты использования цифровой валюты, подготавливались правительством РФ одновременно с тем, как начало проводиться тестирование технологии. Придется внести правки, прежде всего, в ГК РФ, так как там содержится список объектов гражданских прав. В него планируют включить и цифровой рубль.

Дополнительно изменениям подвергнется и законодательство о ЦБ РФ. В список функций Центробанка добавят обращение цифровой валюты. Закон, наделяющий Центральный банк РФ обновленными полномочиями, подписали в июле 2023 года.

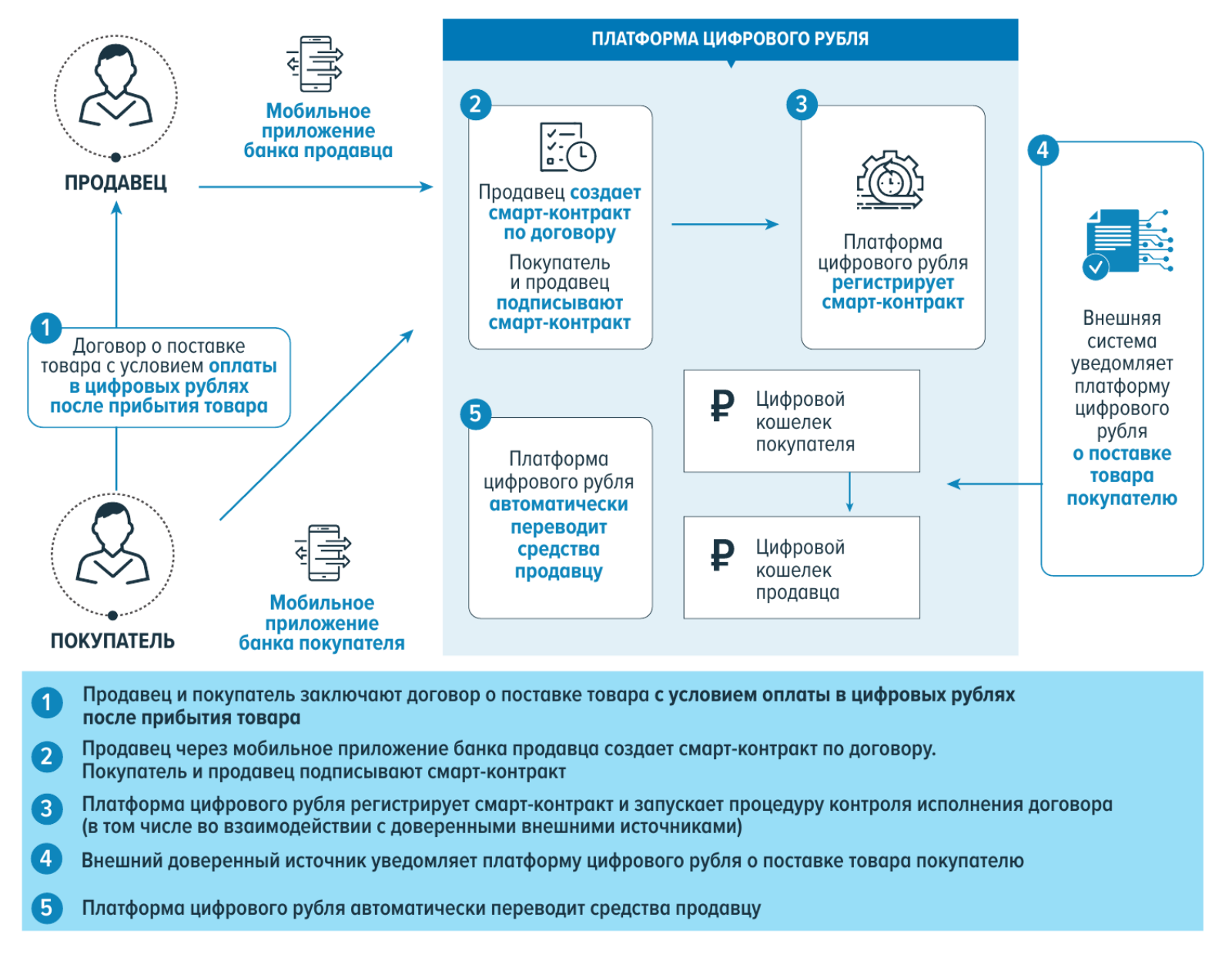

Реализация смарт-контрактов

Для населения использование крипторубля упрощено по максимуму и почти не отличается от безналичных платежей. Однако организации могут экономить существенные суммы на эквайринговых комиссиях. Внедрение смарт-контрактов дает возможность реализовать множество полезных для бизнеса сервисов. Использование программного кода сократит число лиц в цепочке, а значит, сделает платежи более безопасными и дешевыми.

Смарт-контракты останутся, их будут использовать для автоматического обмена виртуальных дензнаков, платежей по сделкам. Чтобы понять разницу — для раскрытия аккредитива потребуется 2 или больше подписей.

Цифровые рубли и банкротство

С момента отзыва у кредитной организации лицензии на

осуществление банковских операций прекращается прием распоряжений на совершение

операций с цифровыми рублями и предоставление доступа к платформе пользователям.

Также прекращается совершение операций по счету цифрового рубля кредитной

организации до принятия арбитражным судом решения о признании ее банкротом и об

открытии конкурсного производства или решения о назначении ликвидатора

кредитной организации.

При наличии у должника счета цифрового рубля остаток цифровых

рублей, учитываемых на счете должника, должен быть перечислен по указанию

конкурсного управляющего на основной счет должника в кредитной организации.

Начиная со дня, следующего за днем включения в Единый федеральный реестр

сведений о банкротстве сведений о принятии арбитражным судом решения о

признании должника банкротом и об открытии конкурсного производства, до дня

исполнения указания конкурсного управляющего, оператор платформы приостанавливает

совершение операций по счету.

Взыскания на цифровые рубли, учитываемые на счете должника,

обращается при отсутствии или недостаточности у должника находящихся на счетах

и во вкладах в банках или иных кредитных организациях денежных средств в

рублях, иностранной валюте и драгоценных металлах.

Зачем он нужен?

Цифровой рубль — перспективный инструмент, выгодный для всех участников рынка. Он поможет сбалансировать российскую экономику и банковскую сферу, поможет управлять рисками, связанными с изменениями внешнеэкономических факторов.

Единая система наличных, безналичных и цифровых рублей позволит быстрее внедрять инновации в разные секторы экономики. Запуск цифрового рубля может ускорить денежный оборот на 3–7%. Но стоит учитывать многие факторы: например, насколько удобный доступ к сервисам электронных кошельков смогут создать банки, как будет применяться инфраструктура платежной системы, какие преимущества для граждан предусмотрит Банк России.

Хотя есть риск, что цифровой рубль превратится в обычный инструмент администрирования финансово-бюджетной системы. Банки станут просто звеном, которое ее обслуживает: без возможности конкурировать, извлекать прибыль, создавать новые продукты и сервисы для клиентов. Например, цифровой рубль позволил бы снизить издержки на расчетные банковские операций, повысить прозрачность транзакций и вообще активнее развивать финансовые услуги.

Основные преимущества и риски проекта

У новой технологии есть очевидные плюсы — возможность обхода санкций, быстрые и дешевые трансграничные переводы. На основе статистики эксперты подсчитали, что за 5 лет можно сэкономить до 250 млрд рублей на комиссиях. Главным риском является уязвимость для хакеров из-за высокой централизации. Это означает, что удачная атака на единый узел может привести к кризису. Другие преимущества и недостатки собраны в таблице.

| Плюсы | Минусы |

|---|---|

Что такое цифровой рубль?

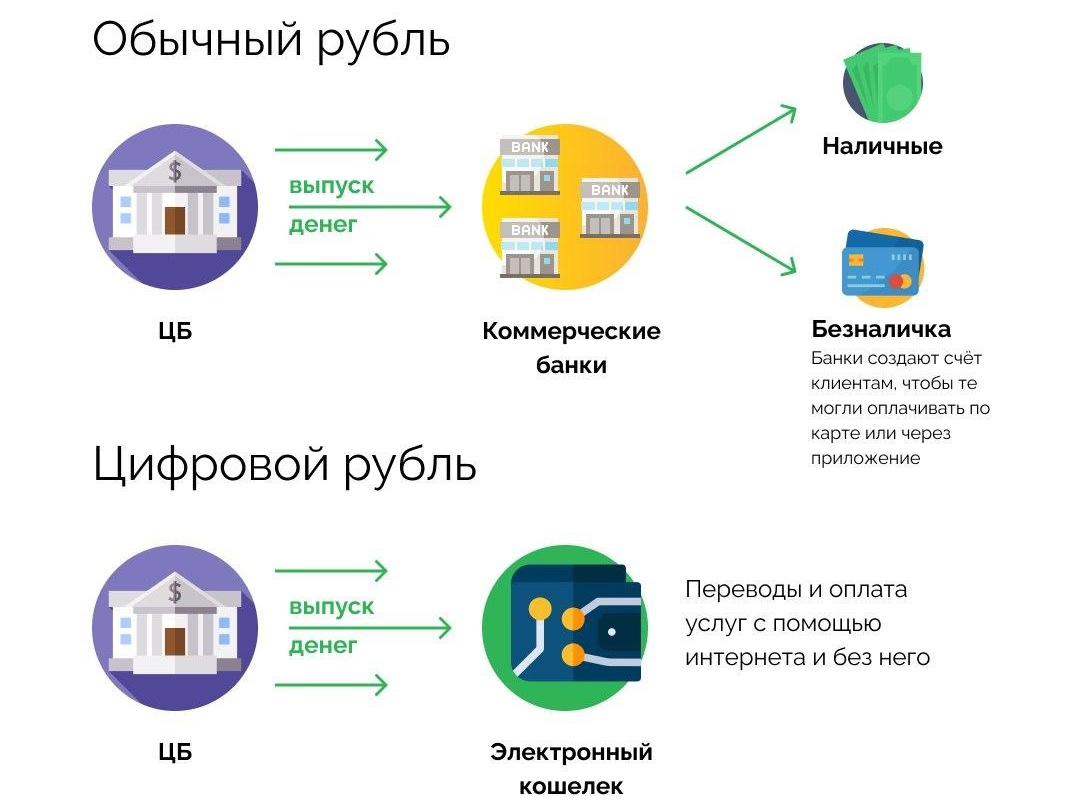

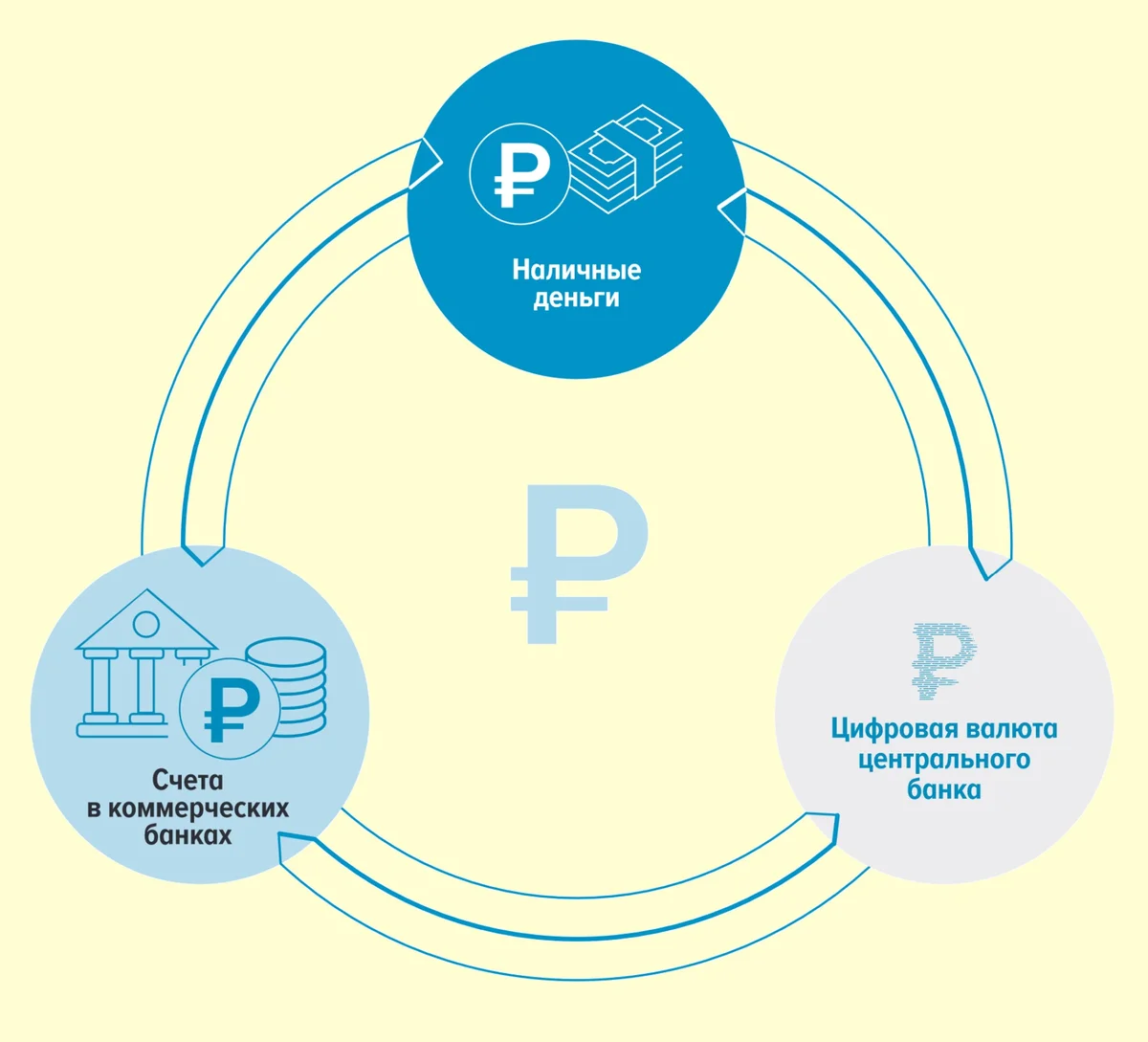

Цифровой рубль ЦБ является новым видом национальной валюты. Это такие же полноценные деньги как бумажные купюры и безнал. Цифровой рубль в России контролируется Центробанком. Введение цифрового рубля не повлечет за собой отмену привычных уже вариантов взаиморасчетов в наличной и безналичной форме. Бумажные деньги и депозиты физических и юридических лиц никуда не денутся. Каждый житель РФ будет сам решать, как ему платить и где хранить свои сбережения.

Можно по-прежнему держать банкноты под матрацем или на банковской карте, расплачиваться бумажными или электронными рублями, но теперь вы можете делать это на блокчейне. Однако это вовсе не значит, что теперь вы будете использовать криптовалюту. Чем отличается цифровой рубль от биткоина или USDT мы объясним чуть позже. А пока давайте разберемся, чем он отличается от привычных нам сбербанк рублей или Юmoney.

В отличие от бумажной купюры цифровой рубль не имеет физического носителя, это просто фрагмент математического кода. Но все же он намного ближе к бумажному рублю, чем обычный безнал, который представляет собой всего лишь отметку в банковском счете. Чтобы провести транзакцию нужна связь с сервером. Каждый цифровой рубль имеет свой уникальный номер и может быть использован для платежей даже при отсутствии доступа к интернету.

В отличие от простого безнала эти активы нельзя получить в банкомате. Согласно правкам, внесенным в федеральный закон о цифровом, рублей, отчеканенных на блокчейне прямую конвертацию не допускает. Но вы можете перевести на обычный банковский счет и потом уже снять наличные деньги.

Чем цифровой рубль отличается от криптовалюты

Цифровой рубль похож на криптовалюту — он существует только как программный код и работает на блокчейне. Но он не будет анонимным — за счёт централизации его сможет отследить государство. Кроме того, цифровой рубль нельзя будет добывать. Есть и другие отличия.

Сначала разберёмся в терминах. Блокчейн — технология шифрования и хранения данных. Это как реестр для хранения и передачи цифровых активов. Все записи в блокчейне хранятся в виде блоков, связанных между собой специальными ключами. Эти блоки нельзя разрушить, удалить и отредактировать.

Централизованная система означает, что любые действия в ней происходят под контролем центрального органа — государства. В децентрализованной системе нет центрального органа, за выполнение операций и хранение данных отвечают все её участники.

Разница между цифровым рублём и криптовалютой в том, что криптовалюта децентрализована. Её можно добывать — например, использовать для этого вычислительные мощности компьютера. Стоимость криптовалюты колеблется в зависимости от интереса к ней со стороны криптосообщества. Другими словами, её цена ничем не подкреплена.

Прочитайте статью о криптовалютах, чтобы понять, как они устроены.

Цифровой рубль, напротив, подкреплён золотовалютными резервами и другими активами Центрального банка, как и обычные (фиатные) рубли. Но каждый цифровой рубль с уникальным номером может быть отслежен государством.

В чём разница между цифровыми деньгами и безналом

Кажется, что цифровые рубли очень напоминают безналичные. Но у них есть несколько кардинальных отличий:

- Храниться цифровые деньги будут не в банках, а на платформе Центробанка. На такие сбережения не будут начисляться проценты, как в случае с безналичными вкладами, и они не смогут участвовать в программах кешбэка и других схожих банковских программах. В то же время нет и рисков, связанных с хранением денег в коммерческом банке.

- Доступ к цифровым рублям возможен через любой банк. Мобильное приложение или кабинет на сайте банка будут играть роль лишь инструмента доступа к деньгам.

Материал по теме

Ещё одна очень полезная «валюта» — кешбэк от МТС. Объясняем, что это.

Что такое цифровой рубль?

Цифровой рубль (ЦВЦБ) — это новая, официальная и дополнительная форма Российской национальной валюты, которая будет выпускаться Банком России в цифровом виде (электронном). Цифровой рубль сможет сочетать в себе свойства, как наличных, так и безналичных рублей.

Как и безналичные деньги (оплата онлайн), цифровой рубль делает возможными дистанционные платежи. При этом точно так же, как и наличные деньги, цифровой рубль может использоваться в офлайн-режиме — то есть даже при отсутствии доступа к Интернету.

Цифровой рубль будет доступен всем субъектам экономики:

- Гражданам

- Всем видам бизнеса

- Всем участникам финансового рынка

- Государству

Также, как наличные и безналичные рубли, цифровой рубль будет выполнять все 3 стандартные функции денег, а именно:

- Платежное средство

- Мера стоимости

- Сбережения

Проще говоря, цифровой рубль – это такой же рубль, как и тот, который используется при банковском переводе: его нельзя потрогать (он не имеет физического аналога, как наличные), но при этом его ценность точно такая же, как и у наличных денег. Он создан как более удобное, современное средство платежа для сокращения издержек (на логистике, комиссиях, производстве и т.д.), а самое главное, он быстрее, надежнее и безопаснее. Да, цифровой рубль – это не криптовалюта, но он имеет централизованный (государственный) блокчейн и защищен крипто шифрованием!

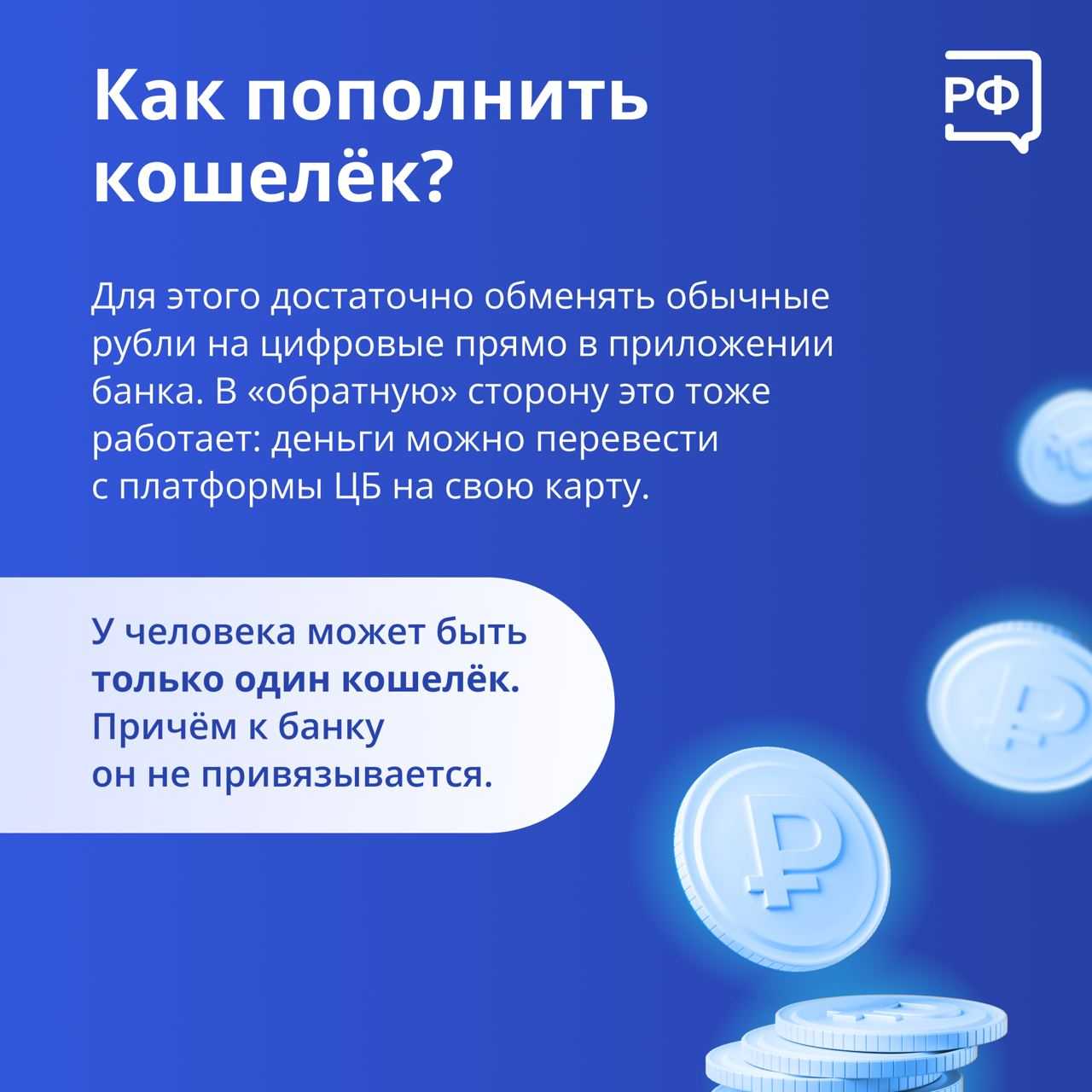

Важно! Если пользователь заведет цифровой кошелек для цифрорубля только через 1 банк, и этот банк со временем закроется, то пользователь не потеряет доступ к своим цифровым рублям! Какой бы ни была сумма цифровых рублей в кошельке, пользователи и дальше спокойно смогут пользоваться своими средствами через другие банки, в которых они обслуживаются!

У каждого цифрорубля будет свой уникальный номер, как и у наличных денег, поэтому можно будет легко отследить их передвижение в случае кражи.

Также цифрорубли можно завещать и наследовать, при этом, что важно, близкие люди (родственники) смогут получить наследство с цифрового счета, необходимое для оплаты похорон, до истечения 6 месяцев со дня объявления наследства

Как цифровая валюта повлияет на банки

По мнению аналитиков, введение цифрового рубля в России позволит стране закрепить позиции мирового лидера в финансовой сфере. Правда, в консалтинговой компании «Яков и партнеры» подсчитали, что после внедрения цифровой формы денег банки за 5 лет потеряют 250 млрд рублей.

Дело в том, что обслуживание блокчейн-платежей будут проводить с меньшими издержками. За счет экономии у ритейлеров появится не менее 80 млрд свободных рублей в год. Однако сначала нужно сделать новую валюту популярной — предложить скидки и бонусы при оплате. В ЦБ РФ предполагают, что финансовые учреждения будут вынуждены поднять ставки по вкладам. Иначе начнется сильный отток денег в крипторубль.