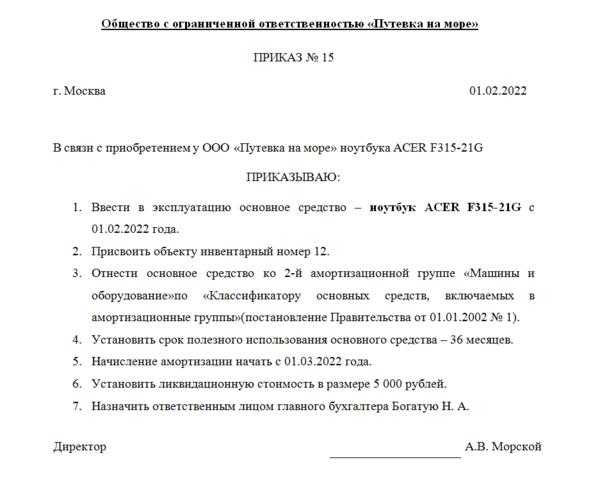

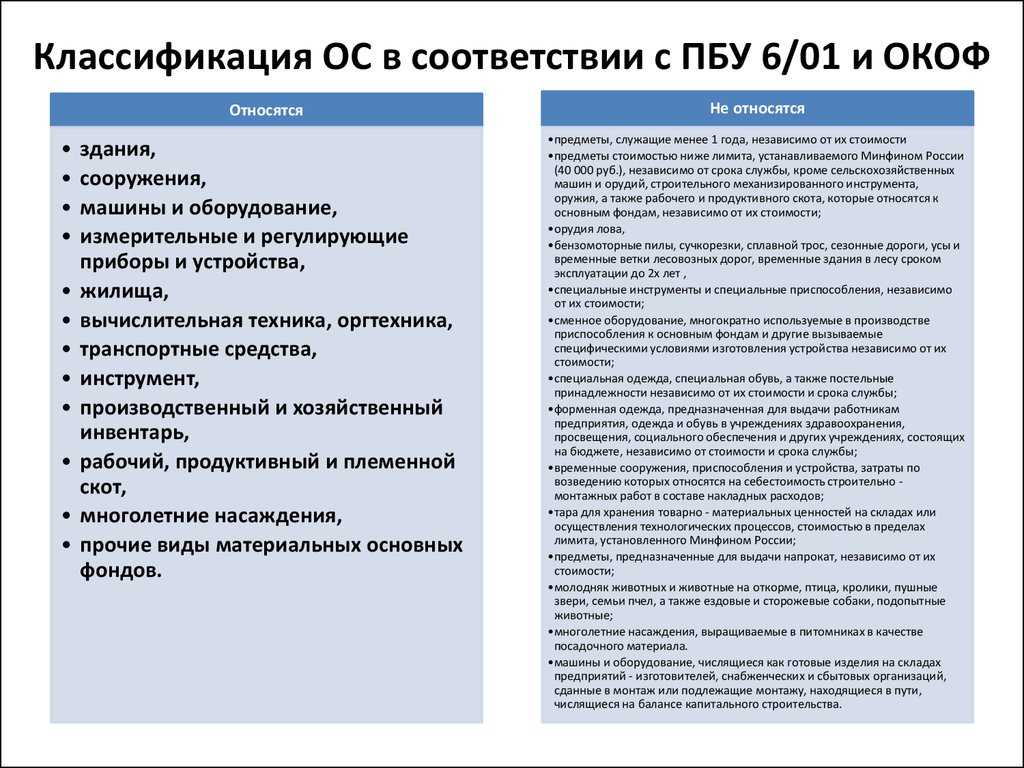

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

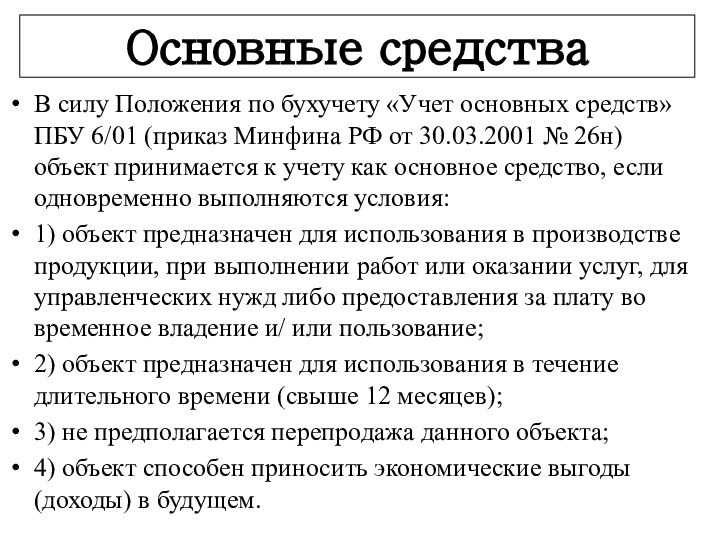

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

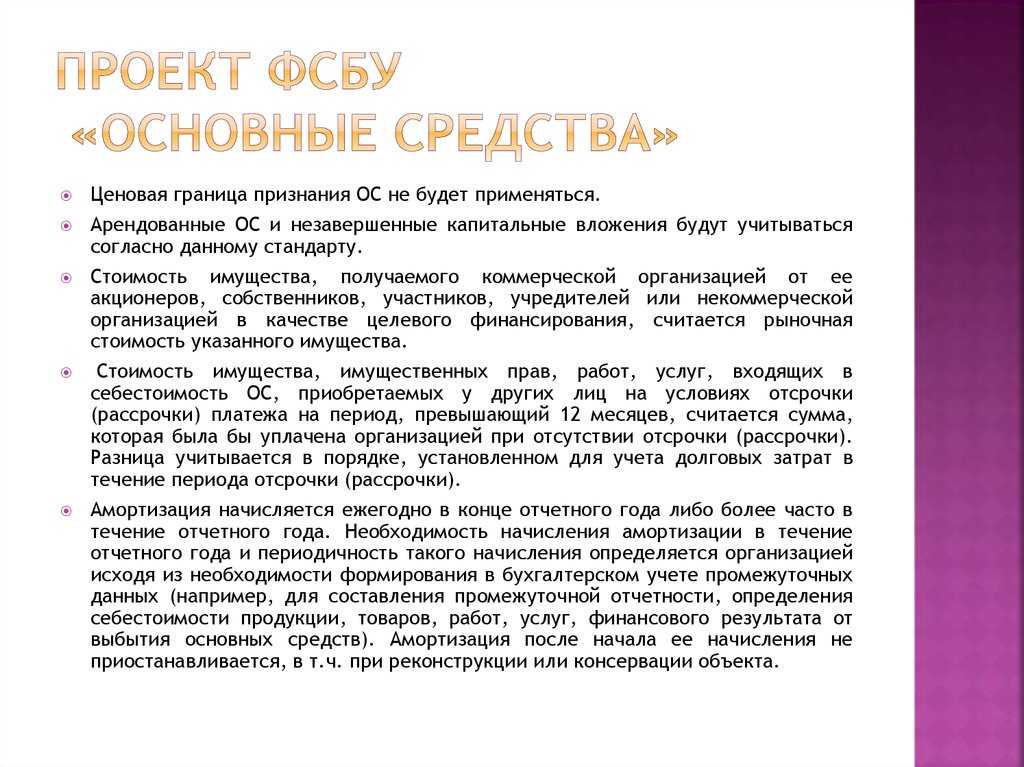

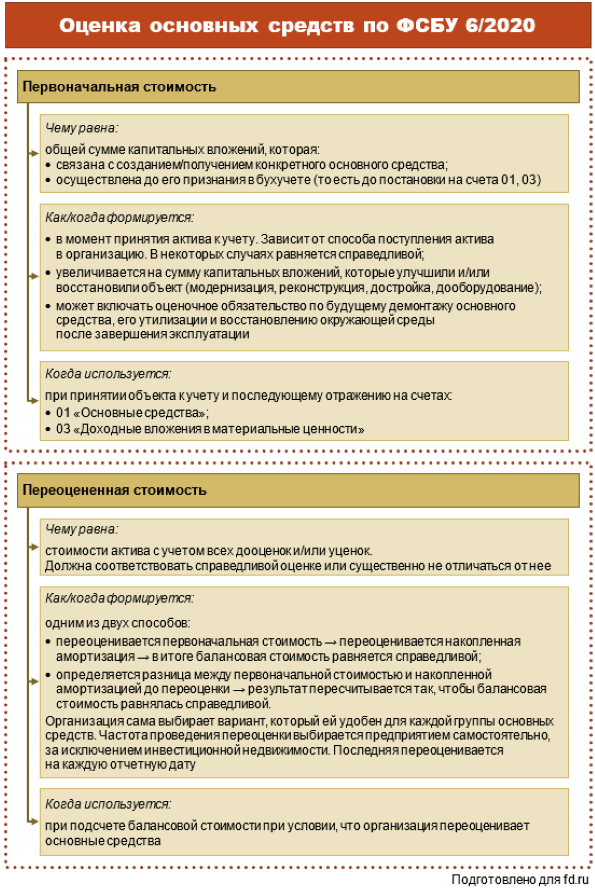

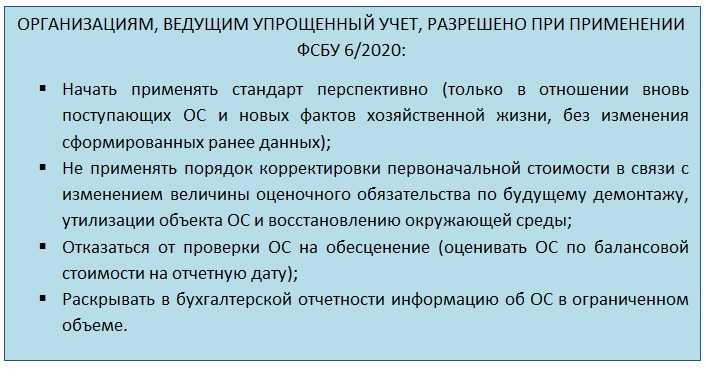

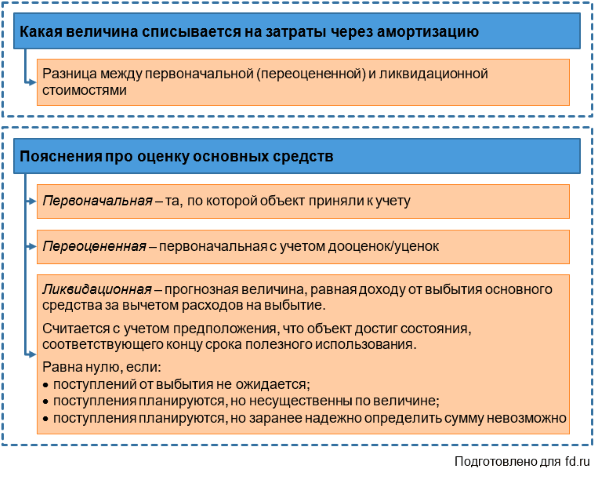

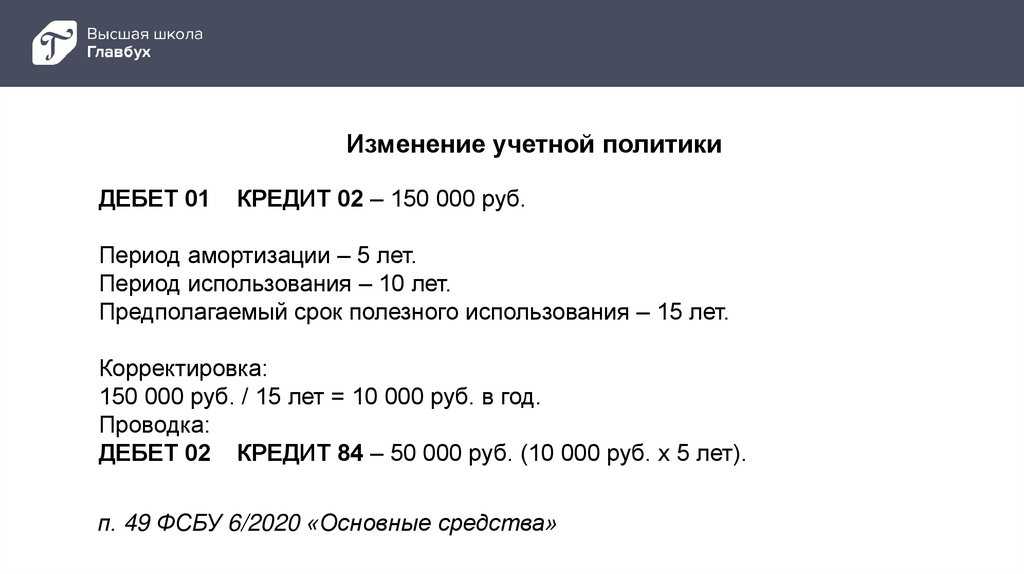

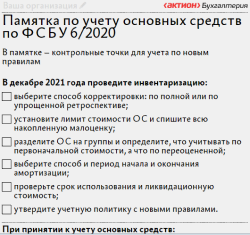

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

ФСБУ 2023: учёт основных средств

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Учет ОС в бюджетных учреждениях строго регламентирован. При этом используется сложная структура счетов и кодировок. Автоматизация с 1С позволяет соблюдать действующие инструкции бухучета и нормы Налогового кодекса РФ, значительно упрощает учет имущества.

Обращайтесь к нам по любым вопросам, касающимся автоматизации учета. Консультация бесплатная. Мы подберем оборудование и ПО, обучим работе в 1С.

Способы начисления амортизации

Начисление ОС-амортизации может реализовываться различными способами, которые зависят от целей.

Выбранные способы отмечаются в учетной политике для целей, преследуемых в налоговой учетной политике и в бухгалтерском учете.

Бухгалтерский учет предусматривает такие способы начисления амортизации:

- Линейный способ;

- Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования;

- Способ уменьшаемого остатка;

- Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству.

Для целей налогового учета, амортизационные отчисления могут происходить следующими способами:

- Линейная амортизация основных средств;

- Нелинейный аналог.

При этом, амортизационные отчисления прекращаются, если, по решению руководителя, объект переводится на 3-х месячную консервацию, а также в случаях, когда происходит:

- Реконструкция;

- Капитальный ремонт;

- Модернизация длительностью более года.

Сумма отчислений за год определяется по-разному, в зависимости от примененного способа:

- В результате использования линейного метода — сумма считается на основе изначальной стоимости имущества ОС и амортизационной нормы которая исчисляется из срока его непосредственного использования.

- Если использовался метод уменьшаемого остатка, расчет суммы, помимо срока, производится на основе остаточной цены конкретного имущества, которая приходится на начало отчетного периода (после сдачи предыдущей бухгалтерской отчетности) и амортизационной нормы.

- В случае применения метода списания стоимости по сумме чисел лет, за основу берется изначальная цена актива, но также необходимо учитывать число лет, что остались до завершения самого времени использования имущества (числитель), и общая сумма лет фактического его использования (знаменатель).

Учет основных средств в учреждении

Бухгалтерский учет таких средств в бюджетных организациях осуществляется согласно инструкции № 157н (п. 21 Приказа Минфина РФ № 157н от 01.12.2010). Учет основных фондов ведется через единый план счетов, а также через специальный, разработанный в соответствии с Приказом Минфина № 162н от 06.12.2010.

Для бухгалтерских записей хозяйственных операций и движений объектов таких средств в бюджетном учете применяется синтетический счет 010100000 «Основные средства». Поступления проводятся по синтетическому счету 0010600000 «Вложения в нефинансовые активы», учет выбытия — по аналитике отдельных счетов «Основные средства» (заканчиваются на 410).

В бухгалтерском учете НКО движение фондов отражается на счете 01 «Основные средства», поступления промежуточно проводятся через сч. 08 «Вложения во внеоборотные активы».

Построенные объекты недвижимости, права на которые необходимо зарегистрировать в обязательном порядке, признаются основными средствами вне зависимости от того, зарегистрированы они в момент принятия к учету или нет. Если же такой объект еще недостроен, то для него необходимо сформировать отдельный субсчет к счету «Основные средства».

По факту принятия к бухгалтерскому учету фонда составляется акт по форме ОС-1. При необходимости учреждение вправе разработать свой бланк документа.

Для того чтобы такие средства отражались в бухгалтерии корректно, специалисту необходимо провести поэтапную оценку и учет поступившего основного фонда.

1. Учет поступления основных фондов.

Учет поступления основных средств и введение инвентарных объектов в эксплуатацию производится по первоначальной цене (стоимости покупки) объекта. К бухучету ИО принимается на дату, когда первоначальная стоимость полностью образована, а к налоговому — в момент введения фонда в эксплуатацию:

- Дт 08 Кт 60/10/70/69) — принятие к учету расходов на приобретение или создание основных средств;

- Дт 19 Кт 60 — проведение входящего НДС;

- Дт 01 Кт 08 — образование первоначальной стоимости инвентарного объекта.

Для бюджетного учета проводки будут следующими:

- Дт 110631310 Кт 130231730 — поступило оборудование;

- Дт 110434310 Кт 110631410 — ввод оборудования в эксплуатацию;

- Дт 130404310 Кт 110404410 — начисление амортизации.

2. Учет выбытия основных фондов.

Рассмотрим варианты с продажей и ликвидацией объекта имущества. Учет выбытия основных средств отражает стоимость продажи и остаточную стоимость ИО:

- Дт 62 Кт 91 — доход от реализации;

- Дт 91 Кт 68 — НДС;

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списание остаточной стоимости.

Записи для бюджетного бухучета:

- Дт 110434 410 Кт 110134410 — списание амортизации;

- Дт 140110172 Кт 110134410 — списание остаточной стоимости.

Учет ликвидации:

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списана остаточная стоимость.

Дт 0 401 10 000 (аналитика — 401 10 172) Кт 0 101 00 000 (необходимый аналитический счет) — проводка при частичной ликвидации основного средства в бюджетном учреждении.

3. Учет по забалансу.

Забалансовый учет основных средств ведется по счетам 001 и 011 (передача или аренда инвентарного объекта), 005 (оборудование для монтажа), 010 (отражается износ некоторых объектов).

Что такое основные средства?

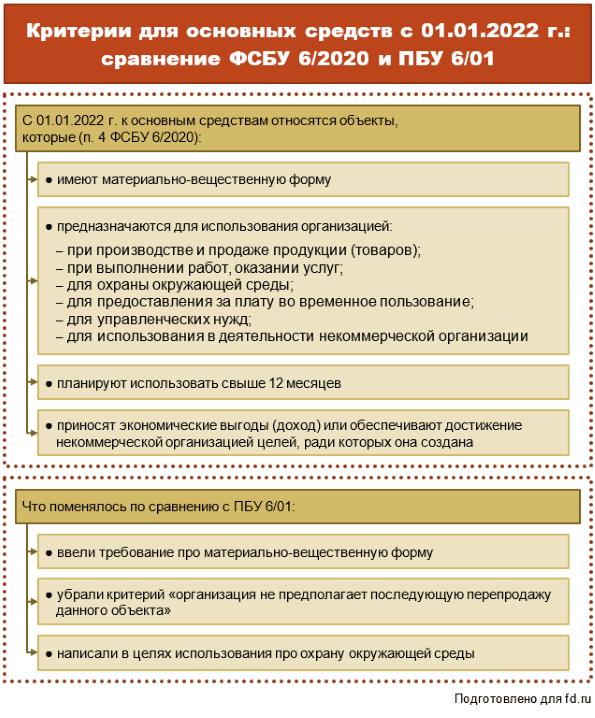

ФСБУ 6/2020 «Основные средства» утвержден Приказом Минфина России от 17.09.2020 № 204н. Применять его должны как о коммерческие, так и некоммерческие предприятиях. При этом размер юрлица значения не имеет. Представители малого бизнеса вправе не следовать лишь отдельным положениям документа, но в целом должны вести учет основных средств в соответствии с ФСБУ 6\2020. Сравнение стандарта с действующим ранее ПБУ 6\01 показывает, что новый акт в большей степени соответствует МСФО (IAS) 16, чем предшественник. В него было внесено множество корректировок, призванных приблизить учет основных средств в РФ к международным шаблонам.

ФСБУ 6/2020 несколько видоизменяет само понятие «Основное средство». Теперь к этому имуществу относятся активы, которые удовлетворяют следующим условиям:

- Наличие материально-вещественной формы. Ранее этот критерий не был прописан в стандарте, хотя и подразумевался на практике.

- Предназначенность для использования в обычной деятельности компании: производстве продукции, выполнении работ и оказании услуг, реализации товаров, сдачи каких-либо объектов во временное пользование за плату, осуществление управленческих функций. В новом стандарте к этому перечню добавлены природоохранные мероприятия.

- Продолжительный предполагаемый срок эксплуатации. Речь идет минимум о 12 месяцах. Если операционный цикл юрлица превышает год, то за лимит принимается длительность этого оборота.

- Определённые цели использования актива:

- для коммерческих юрлиц – получение экономических выгод;

- для некоммерческих объединений – выполнение задач, ради которых и создавалось общество (обычно они закреплены в уставе таких организаций).

В соответствии с п. 5 ФСБУ 6\2020 хозяйствующий субъект вправе установить стоимостной лимит в качестве критерия для отнесения того или иного имущества к категории «Основные средства». Все, что стоит меньше этой величины, будет считаться «малоценкой». А на такие активы действие нового стандарта уже не распространяется.

Стоимостной лимит допустимо устанавливать не только в фиксированной сумме, но и в процентах от общей стоимости основных средств компании. Например, юрлицо может закрепить в учетной политике подобное положение: группы активов считаются несущественными до тех пор, пока их стоимость не достигнет 4 % от общей величины стоимости основных фондов.

Траты на малоценное имущество списываются на расходы периода. Тем не менее каждая компания обязана должным образом организовать учет таких активов. Самые популярные варианты – использование забалансовых счетов или специальных ведомостей.

Величину стоимостного лимита отнесения объектов к основным средствам и особенности учета «малоценки» необходимо отразить в учетной политике.

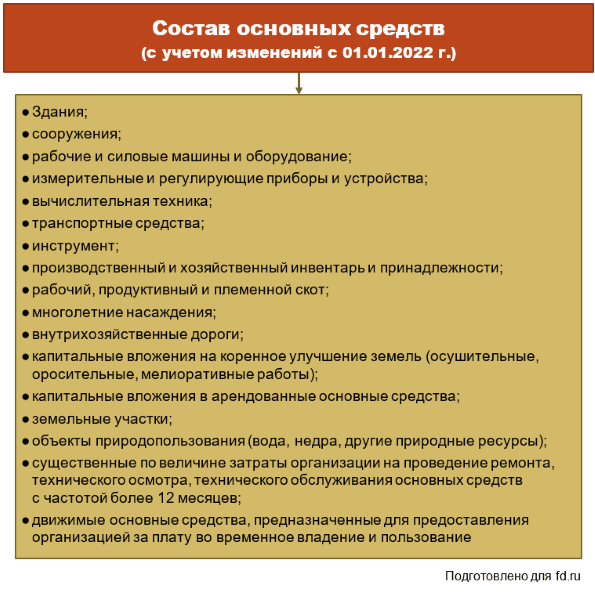

Итак, учет основных средств теперь регламентирован ФСБУ 6\2020. П. 6 документа уточняет, что действие акта не распространяется на следующие виды активов:

- капитальные вложения;

- долгосрочные активы, предназначенные для реализации.

Списание основных средств и их стоимость в учете

В 2024 году основные средства, такие как здания, оборудование и транспортные средства, будут учитываться по их первоначальной стоимости. При использовании основных средств они со временем изнашиваются и теряют свою стоимость. За каждый год использования основного средства его стоимость будет уменьшаться. Этот процесс называется амортизацией.

Сумма списания основных средств в учете зависит от нескольких факторов, таких как срок службы основного средства, его первоначальная стоимость и метод амортизации. В 2024 году будут использоваться различные методы амортизации, такие как линейный, ускоренный и угловой.

Линейный метод амортизации предполагает равномерное ежегодное списание основных средств. Сумма списания будет зависеть от срока службы основного средства. Ускоренный метод амортизации предусматривает более интенсивное списание в начальные годы использования основных средств. Угловой метод амортизации используется в случаях, когда стоимость основного средства значительно изменяется в течение срока его службы.

В 2024 году для учета основных средств будет использоваться система общего и налогового учета. В общем учете основные средства будут учитываться с учетом их первоначальной стоимости и амортизации, а в налоговом учете — с учетом дополнительных правил и ограничений, установленных налоговым законодательством.

Учет основных средств является важным аспектом финансовой отчетности организации. Правильное учетное обращение с основными средствами позволяет организации более точно оценить свою финансовую ситуацию, осуществлять плановые закупки и сделки, а также принимать решения о развитии и улучшении производственных мощностей.

Таким образом, в 2024 году все основные средства будут учитываться по их первоначальной стоимости, а сумма списания будет зависеть от выбранного метода амортизации и срока службы основного средства. Правильное учетное обращение с основными средствами позволит организации более точно оценить свою финансовую ситуацию и принимать решения о развитии.

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 24Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

20.01.2024, 20:55Что такое амортизация пример?

Амортизация основных средств

10.01.2024, 10:08 24Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

13.01.2024, 04:44Что такое амортизация для чайников?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Отнесение к особо ценному имуществу в 2024 году

3. Ведение Перечня осуществляется Учреждениями на основании сведений бухгалтерского учета Учреждений с указанием полного наименования объекта, отнесенного к особо ценному движимому имуществу, его балансовой стоимости и инвентарного (учетного) номера (при его наличии) (рекомендуемый образец приведен в приложении N 2 к настоящему приказу).

3. Имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

— телекоммуникационные системы (сети), предназначенные для выполнения функций связи и информатизации, или отдельные объекты системы, в том числе отдельное телекоммуникационное оборудование и активное оборудование компьютерных сетей (за исключением телефонных аппаратов, в том числе IP-телефонов), балансовая стоимость которых превышает 200 тыс.руб.

— системы (сети), предназначенные для выполнения функций обеспечения безопасности объектов, или отдельные объекты системы, сети (охранно-пожарной, оповещения, видеонаблюдения, контроля доступа, виброакустической защиты помещений) и аналогичные системы, балансовая стоимость которых превышает 200 тыс.руб.;

3. Имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

Тенденции и изменения в бухгалтерском учете

Одной из главных тенденций является автоматизация и внедрение цифровых технологий в бухгалтерский учет. Это позволяет ускорить и упростить процессы учета, а также снизить вероятность ошибок. Системы электронного документооборота, программы для автоматического учета операций и аналитические инструменты становятся все более популярными и необходимыми для эффективного ведения бухгалтерии.

Другой важной тенденцией является усиление требований прозрачности и отчетности. В связи с этим, в бухгалтерии усиливается контроль и регулирование финансовой отчетности

Предприятия обязаны предоставлять более детальную информацию о своей деятельности, а также подвергаться проверкам и аудиту. Это способствует повышению доверия к финансовым показателям и снижению рисков финансовых махинаций.

Изменения в бухгалтерском учете также связаны с изменением налогового законодательства. Предприятия вынуждены адаптироваться к новым правилам и требованиям налогообложения, что вносит существенные изменения в учетные процессы. Появление новых форм отчетности и изменение порядка учета налоговых обязательств требуют от бухгалтерии более глубокого понимания налоговой системы и обновления процессов учета.

Еще одной тенденцией, которую нельзя игнорировать, является увеличение важности учета нефинансовой информации. Все больше компаний придает значение отчетности об экологических, социальных и управленческих факторах своей деятельности

Бухгалтерия должна расширять свои функции и учитывать эти новые требования в своей отчетности, что представляет определенные вызовы и требует соответствующих изменений в учетных системах.

В целом, бухгалтерский учет не стоит на месте и активно адаптируется к современным требованиям. Современные технологии, усиление прозрачности, налоговые изменения и учет нефинансовых факторов играют ключевую роль в изменениях, которые происходят в бухгалтерии. Предприятия должны быть готовы к этим изменениям и адекватно реагировать на новые тенденции в бухгалтерском учете.

Бухгалтерский учёт стоимости основных средств в 2024 году

- в стоимость незавершённого производства, когда ОС используется в обычных видах деятельности ( подп. «г» п. 23 ФСБУ 5/2022 «Запасы»);

- в стоимость внеоборотного актива, если ОС используется для создания или приобретения этого актива ( подп. «в» п. 10 ФСБУ 26/2022 «Капитальные вложения», п. 23 Положения № 34н);

- в прочие расходы – в иных случаях ( п. 4 ПБУ 10/99). Например, в прочие расходы относят амортизацию ОС, временно не используемого в обычной деятельности организации и в связи с этим переданного в аренду.

Амортизация по объекту ОС начисляется с даты его признания в бухгалтерском учёте. Допустимо начать начисление амортизации с 1-го числа месяца, следующего за месяцем признания ОС, закрепив такой вариант в учётной политике ( подп. «а» п. 33 ФСБУ 6/2022, Информационное сообщение Минфина России от 03.11.2022 № ИС-учёт-29, п. 7 ПБУ 1/2008 «Учётная политика организации»).

- для использования при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд, для охраны окружающей среды в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- для получения дохода от прироста стоимости в долгосрочной (более 12 месяцев) перспективе. При этом купля-продажа такого имущества не относится к обычным видам деятельности организации.

- состав объектов ОС. В частности, спишите балансовую стоимость объектов, которые являются несущественными активами;

- балансовую стоимость ОС. Для этого по каждому объекту ОС:

- устанавливается ликвидационная стоимость;

- проверяется применяемый СПИ и способ начисления амортизации. В случае необходимости они меняются;

- по правилам ФСБУ 6/2022 рассчитывается сумма накопленной амортизации за истекший СПИ;

- рассчитывается балансовая стоимость ОС;

- эта балансовая стоимость сравнивается с прежней балансовой (остаточной) стоимостью. Корректируется прежняя балансовая стоимость на полученную разницу. Так как первоначальная стоимость объектов ОС при расчёте новой балансовой стоимости не меняется, корректировать нужно сумму накопленной амортизации. Сумма корректировки относится на нераспределённую прибыль (убыток), если она не связана с изменением других статей баланса.

Если первоначальная стоимость отдельного объекта ОС, сформированная по правилам бухгалтерского учёта, ниже установленного организацией лимита (например, 100 000 рублей), то её включают в расходы или в стоимость других активов единовременно ( п. 5 ФСБУ 6/2022); если установлен лимит 100 000 рублей в бухгалтерском учёте, то это позволит вам сблизить бухгалтерский и налоговый учёт .

Списание ОС

Основные средства списывают с учета, если:

- Актив больше не приносит экономическую выгоду. К примеру, объект морально или физически устарел. Или же компания больше не ведет деятельность, для которой покупала это ОС.

- Актив выбыл. Причина выбытия может быть любой — продажа, безвозмездная передача, кража, уничтожение и проч.

Полностью самортизированные объекты, которые еще используются, списывать не надо — ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования.

Если же объект больше не годится для использования, составьте акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта спишите основное средство

А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.Важно! Если у вас есть основное средство, которое долго не используется и вы собираетесь его продать, переведите его в долгосрочные активы к продаже — на счет 41. Можно использовать субсчет 41.ДАП

Для списания ОС составляют такие проводки:

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС.

- Дт 02 Кт 01.09 — списание амортизации.

- Дт 01.09 Кт 60.1 — признание расходов на демонтаж сторонней организацией, утилизацию, ликвидацию.

- Дт 10 Кт 01.09 — приход материалов для собственного использования.

- Дт 41.1, 41.ДАП Кт 01.09 — приход металлолома, другого вторсырья для дальнейшей продажи.

- Дт 91.2, 01.09 Кт 01.09, 91.1 — финансовый результат от списания объекта.

Пример

Компания провела частичную ликвидацию ОС. Комиссия составила акт и определила в нем ликвидируемую часть ОС и приходящиеся на нее первоначальную стоимость и начисленную амортизацию.

Первоначальная стоимость ОС — 15 000 000 рублей. Амортизация — 7 000 000 рублей. Ликвидируется 25% объекта. Надо списать:

- 3 750 000 рублей первоначальной стоимости;

- 1 750 000 рублей амортизации.

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01.09 Кт 01.01 | Списали часть первоначальной стоимости ОС | 3 750 000 |

| Дт 02 Кт 01.09 | Списали часть амортизации | 1 750 000 |

Тренды развития рынка основных средств свыше 1 миллиона рублей в 2024 году

1. Увеличение спроса на высокотехнологичные основные средства

В свете быстрого развития технологий, спрос на основные средства свыше 1 миллиона рублей в 2024 году будет расти. Предприятия и компании будут стремиться оснащать себя современным и эффективным оборудованием, которое позволит повысить производительность и качество производимой продукции.

2. Рост конкуренции на рынке

С увеличением спроса на основные средства свыше 1 миллиона рублей в 2024 году, ожидается также рост конкуренции на данном рынке. Компании-производители будут бороться за долю на рынке, предлагая более качественные и инновационные продукты. Это может привести к снижению цен и увеличению доступности основных средств для покупателей.

3. Развитие экологически чистых технологий

Одним из важных трендов на рынке основных средств свыше 1 миллиона рублей в 2024 году будет развитие экологически чистых технологий. Компании будут стараться выбирать оборудование, которое позволит им выполнять производственные процессы с минимальным воздействием на окружающую среду. Это связано с растущим общественным интересом к экологической ответственности и стремлением компаний к устойчивому развитию.

4. Расширение рынка в связи с модернизацией предприятий

Модернизация и обновление предприятий по-прежнему остается актуальным вопросом для многих отраслей экономики. В связи с этим, спрос на основные средства свыше 1 миллиона рублей в 2024 году будет также связан с необходимостью обновления оборудования на различных предприятиях. Компании будут внедрять новые технологии и инвестировать в современное оборудование, чтобы повысить эффективность и конкурентоспособность своего бизнеса.

5. Увеличение роли цифровых технологий

Цифровая трансформация уже сейчас оказывает значительное влияние на многие отрасли экономики. В 2024 году ожидается, что роль цифровых технологий на рынке основных средств свыше 1 миллиона рублей также будет увеличиваться. Автоматизация производственных процессов, внедрение систем управления и мониторинга оборудования, использование больших данных — все это будет востребовано компаниями, стремящимися к оптимизации и повышению эффективности своего бизнеса.

Оценка инвестиционной недвижимости

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков