Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ актив считается объектом ОС при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В первоначальную стоимость ОС, созданного путем строительства, в БУ включаются затраты на:

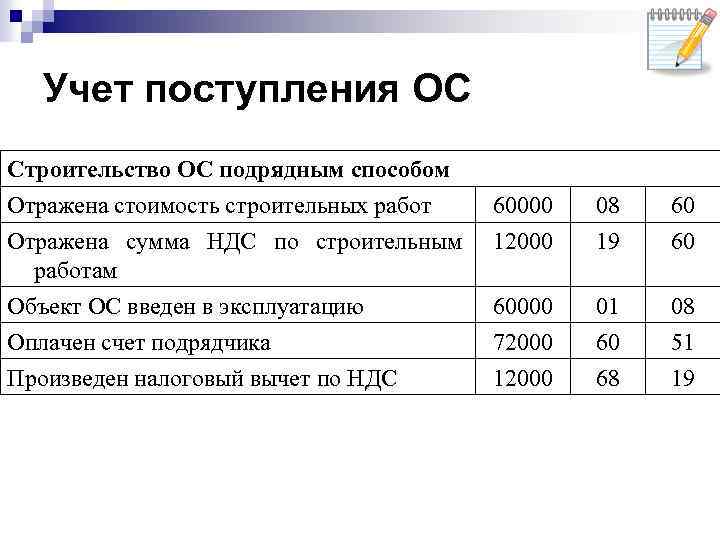

- подготовку стройплощадки (пп. «д» п. 5, пп. «к» п. 16 ФСБУ 26/2020);

- подготовку проектной, рабочей документации, разрешений на строительство (пп. «г» п. 5 ФСБУ 26/2020);

- материалы (включая их доставку), использованные в процессе строительства (пп. «б» п. 10 ФСБУ 26/2020);

- оплату работы подрядчиков (пп. «д» п. 10 ФСБУ 26/2020);

- и т. д.

Подробнее изучить Фактические затраты на капитальные вложения в ОС

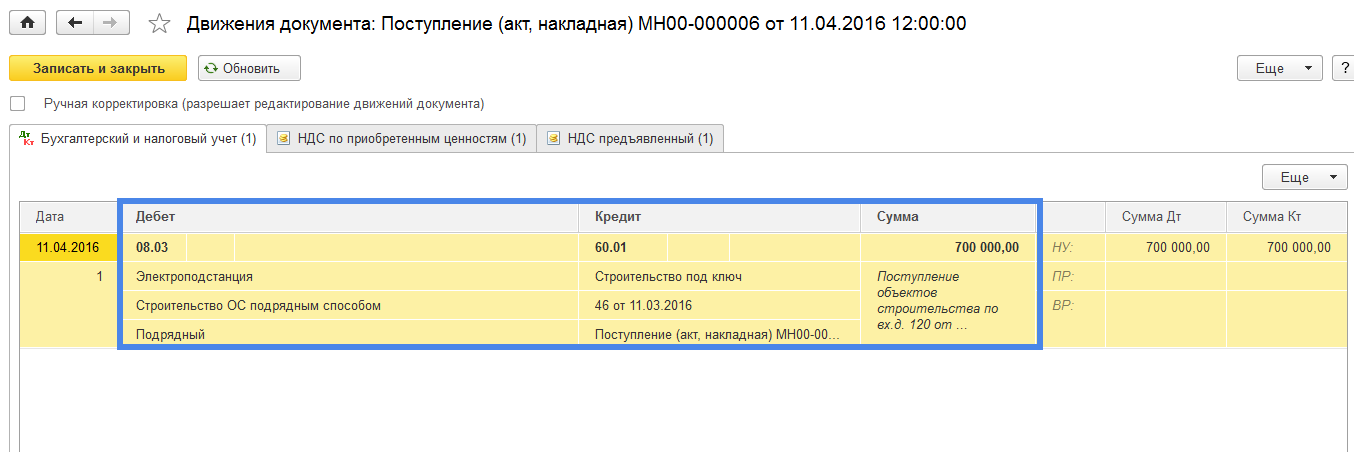

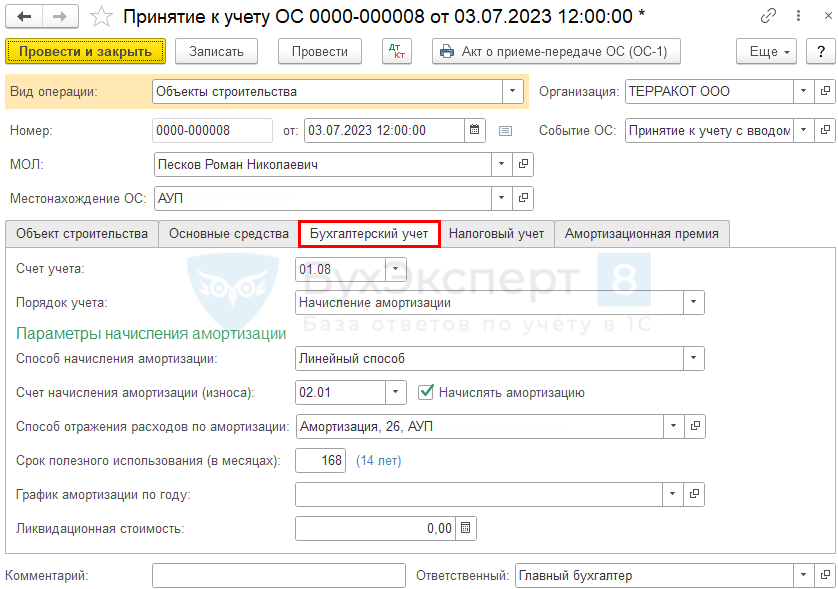

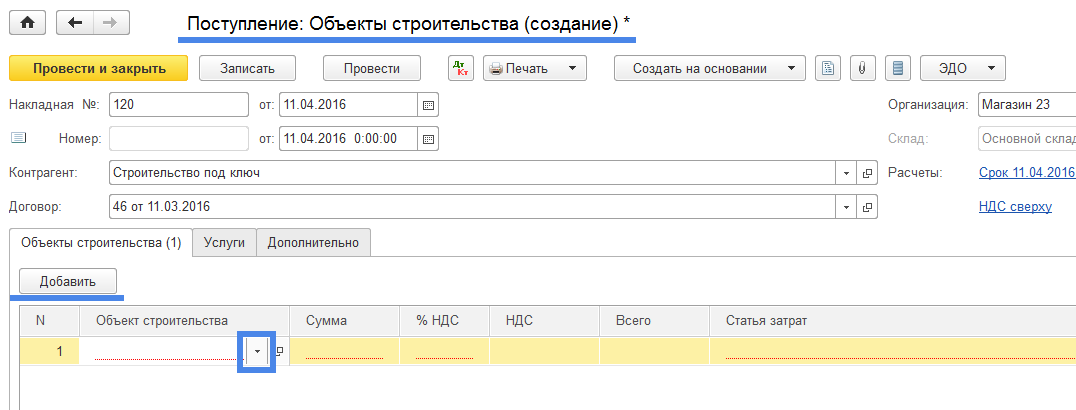

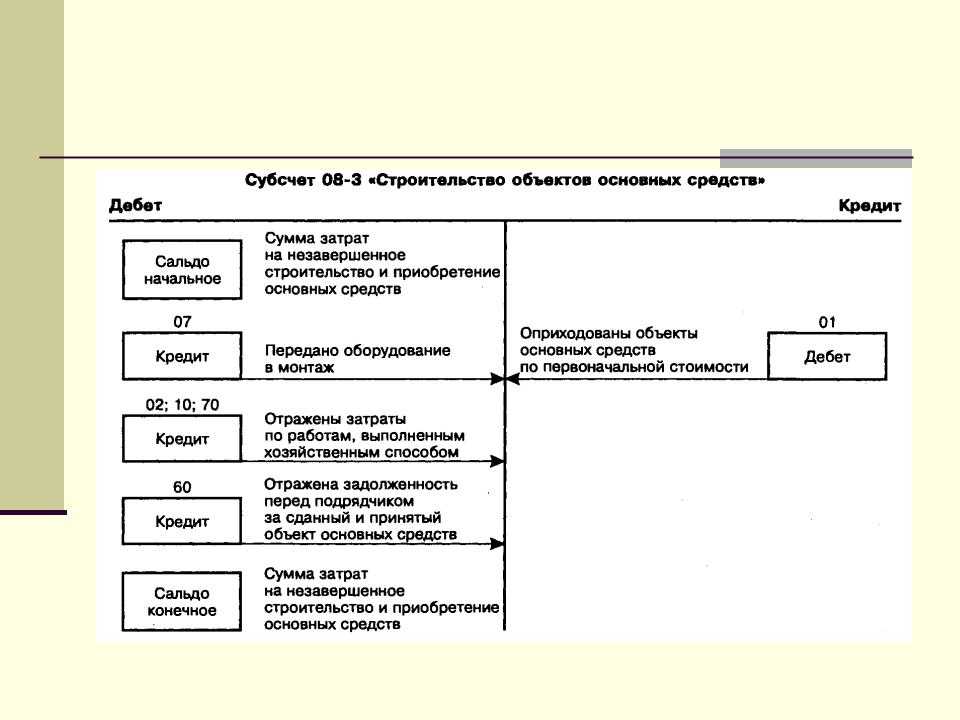

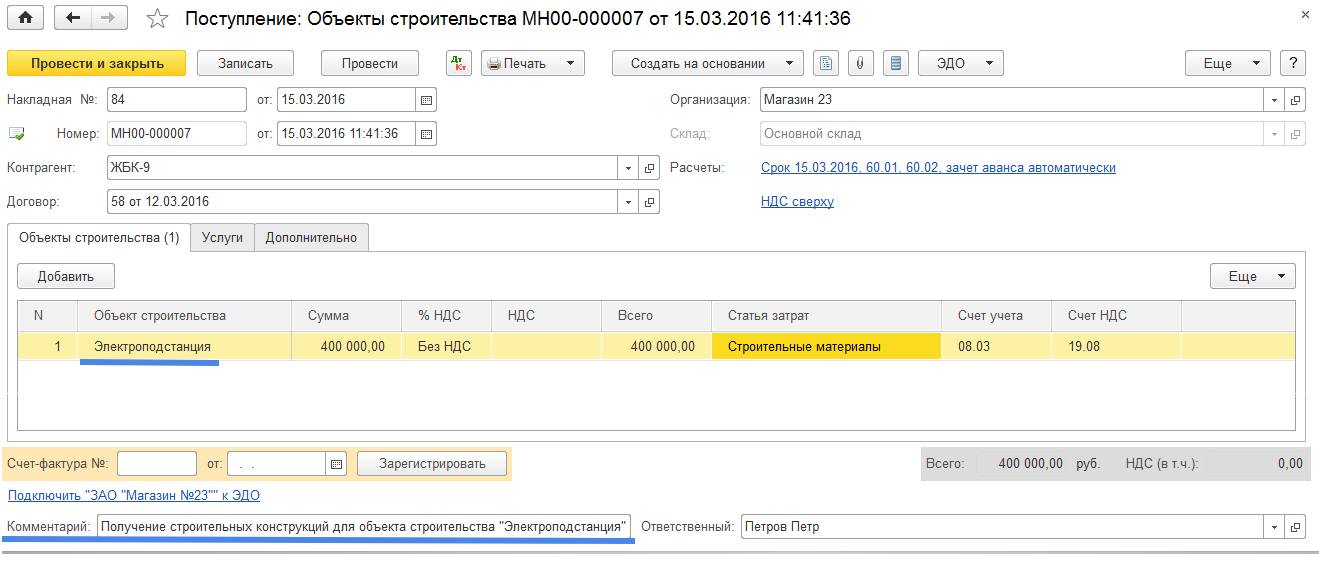

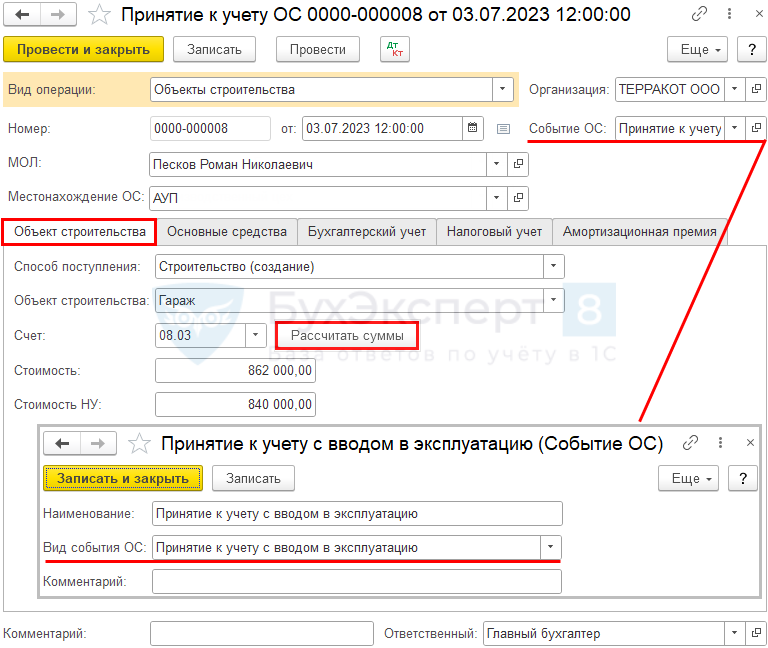

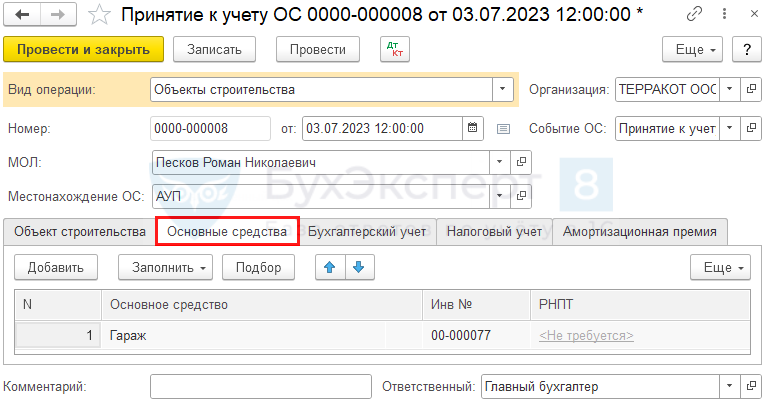

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1. ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

НДС

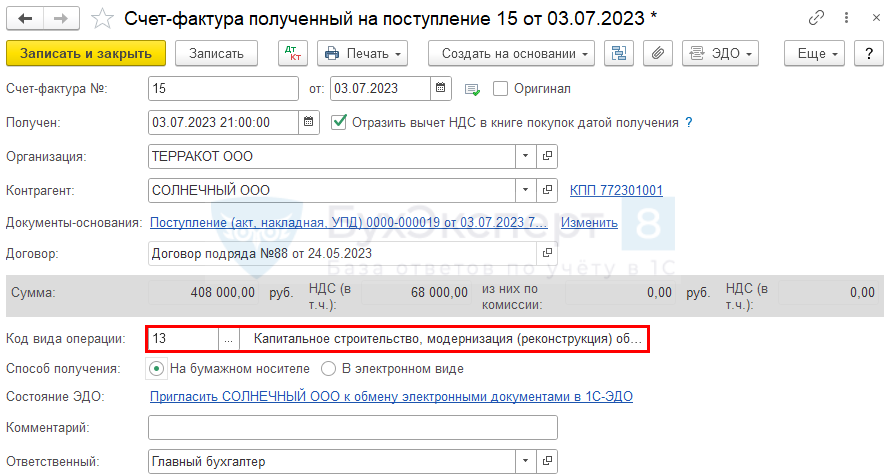

Входящий НДС по материалам (работам, услугам), приобретенным в связи с созданием объекта, принимается к вычету в обычном порядке, по мере их принятия на учет в течение 3 лет (п. 1, 5 ст. 172 НК РФ, Письмо Минфина от 18.02.2019 N 03-07-11/9840).

Учет в 1С

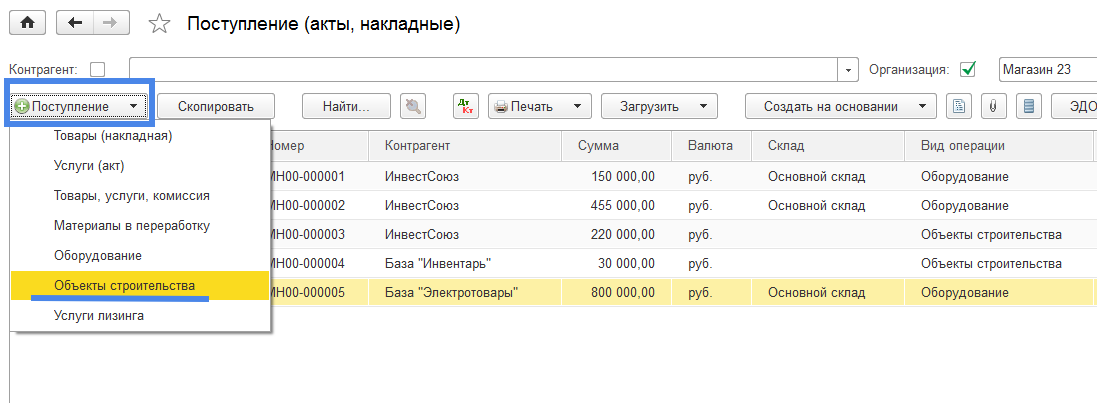

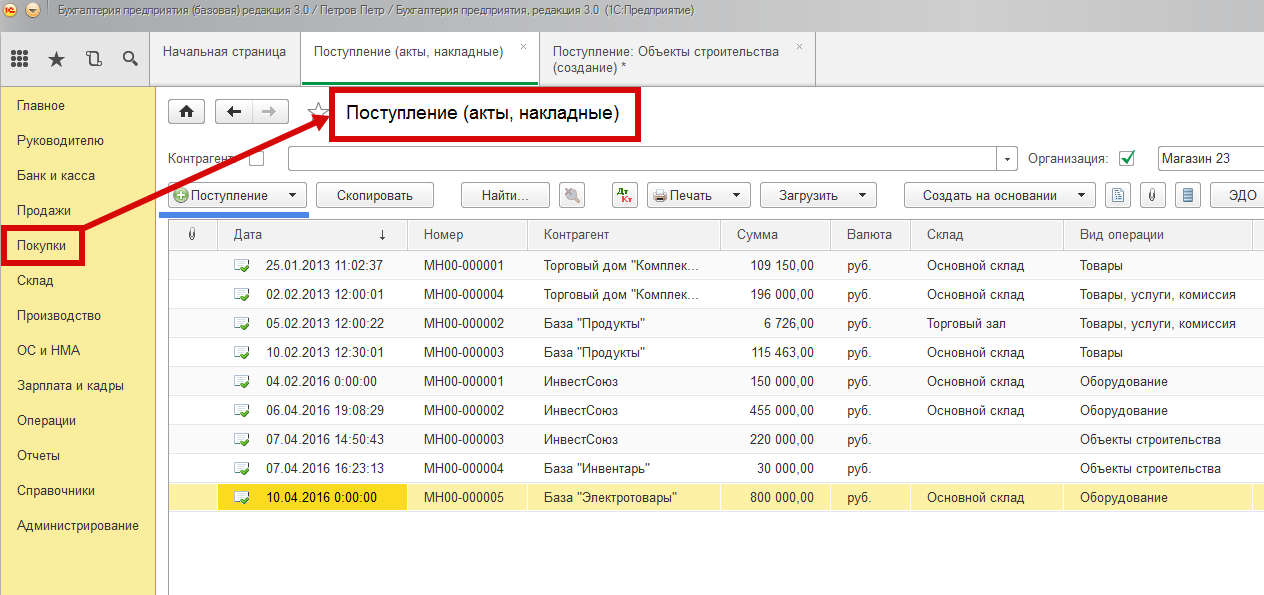

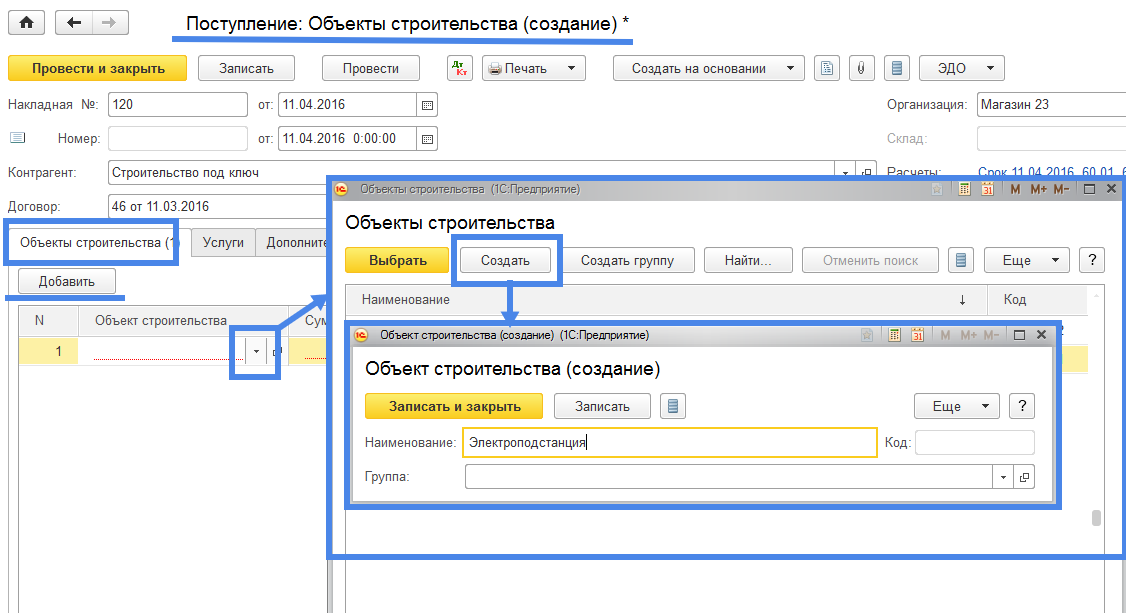

При создании ОС затраты, формирующие его первоначальную стоимость, отражаются разными документами в зависимости от вида затрат, например:

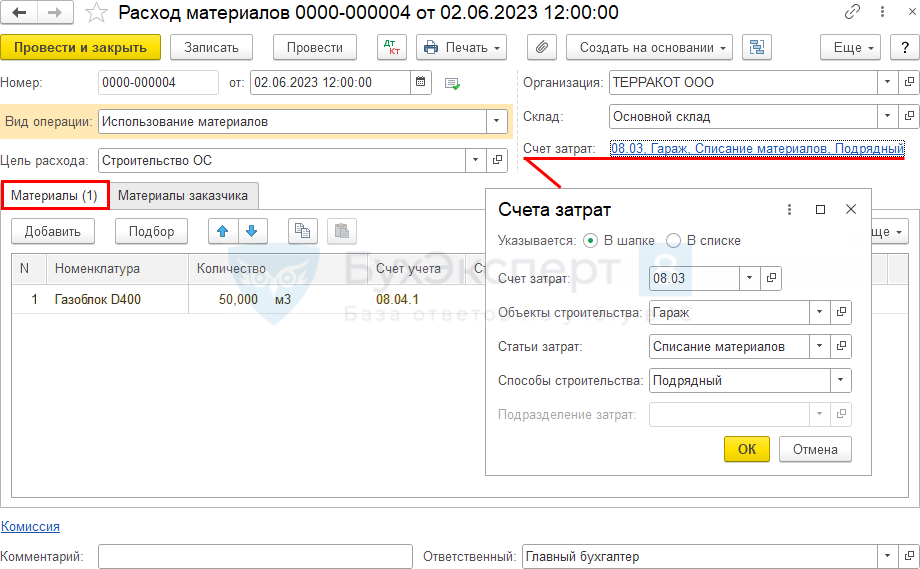

- Расход материалов — для списания материалов при создании ОС;

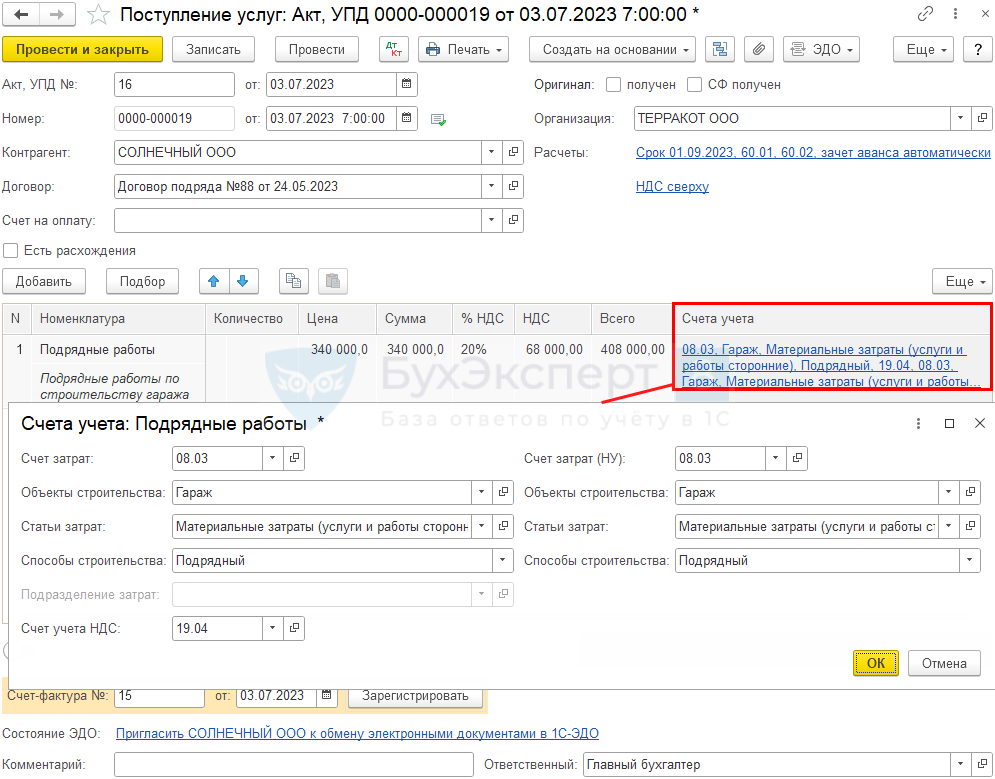

- Поступление (акт, накладная, УПД) — для услуг подрядных организаций;

- Передача оборудования в монтаж — для работ по монтажу и строительству;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если ОС создается собственными силами или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

Оборотная ведомость по счетам синтетического учета

№ счета

сальдо на начало

Обороты

Сальдо на конец

ДТ

КТ

ДТ

КТ

ДТ

КТ

01

102000

102000

02

24700

1080

25780

10/9

6900

6900

41/2

885900

59427,1

39690

905637,1

41/3

3000

230

3230

42

65800

3540

13713,9

75973,9

44

5700

140043

138136

7607

50

10600

38490

47050

2040

51

1024400

38650

84550,8

978499,2

57

18200

37550

37550

18200

60

37600

79760,8

49492,2

7331,4

66

808620

808620

68

400

4590

12300

-7310

69

260

12200

27924

15464

70

4600

21800

119400

102200

76

7200

1600

900

1100

8100

2700

80

1012660

1012660

83

2300

2300

90

176626

176626

94

1200

1200

Прибыль убыток 99

106680

134806

-28126

ИТОГО

2064560

2064560

749812,9

749812,9

2024903,3

2024903,3

Бухучет в строительстве у подрядчика

Порядок ведения бухучета компаний, занятых в строительном бизнесе, указан в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 и ПБУ по учету инвестиций. Затраты строительной организации должны разделяться на определенные элементы, указанные нами выше.

Для того, чтобы отразить затраты строительные компании используют 20 счет «Основное производство». По дебету данного счета отражают затраты на:

- материалы (одновременно отражаются затраты по кредиту 10 счета «Материальные запасы»);

- заработную плату работников (отражаются по кредиту 70 счета «Расчеты по оплате труда»);

- расчеты с поставщиками (отражаются по кредиту 60 счета «Расчеты с поставщиками и заказчиками»).

В случае поэтапной приемки используется 46 счет «Выполненные этапы по незавершенному производству», при этом формируется следующая проводка: Д46 К90 – отражение незавершенной реализации производства. Таким образом, производственные затраты компании дебетуют 20 счет в корреспонденции с кредитом следующих счетов:

- счет 10 «Материалы» – когда осуществляется передача в основное производство строительных материалов, запасов и конструкций;

- счет 23 «Вспомогательное производство» – на затраты, связанные с содержанием цехов вспомогательного назначения;

- счет 70 «Расчеты с персоналом» – по оплате труда;

- счет 69 «Налоги и отчисления» по расчетам с бюджетом в отношении страховых выплат за сотрудников;

- счет 60 «Расчеты с поставщиками и подрядчиками» – на суммы, оплаченные за услуги, работы и товары, которые было предоставлены сторонними компаниями.

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

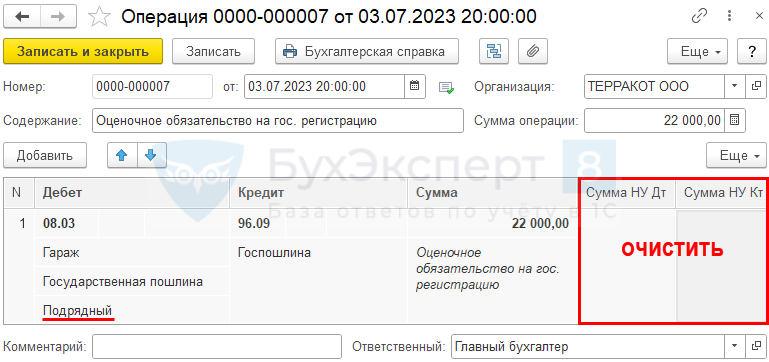

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

ПБУ по строительству

Главным отличительным юридическим документом для бухгалтеров строительного профиля является ПБУ за № 2/2008 «Учет договоров строительного подряда». Согласно данному документу предприятие должно отражать доходы, расходы и финансовый результат с деятельности каждый отчетный период, а не копить все расходы на счете незавершенное производство, как это практиковалось до 2009 года. При этом основным вопросом становится определение меры готовности объекта, где вышеназванное ПБУ предлагает 2 варианта на выбор

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

- по доле выполненных в общем объеме работ

- по доле понесенных в общем плановом объеме расходов.

Выбор способа определения степени завершенности работ должен осуществляться по принципу достоверности; выбранный способ утверждается в учетной политике и применяется ко всем договорам строительного подряда на предприятии.

Строительство: бухгалтерский учет и налогообложение

Учет в строительстве

Наш журнал предназначен для строительных организаций, выполняющих по условиям договоров разные функции – генерального подрядчика, субподрядчика, застройщика, инвестора, технического заказчика, а также совмещающих две или несколько ролей.

Главная цель журнала – оказание практической помощи бухгалтерам организаций строительной отрасли.

Мы оперативно реагируем на новую информацию и ежемесячно доносим ее до наших читателей.

В обоснование своей позиции наши эксперты всегда приводят ссылки на нормативные документы, судебные решения, разъяснения уполномоченных органов.

Любой читатель может обратиться в редакцию со своим вопросом или предложить тему для статьи.

Мы готовы помочь вам решить любую проблему.

Наш журнал о том, как работать без ошибок и исправить те, что были допущены.

Читайте в журнале

- Изменения отраслевого, налогового и бухгалтерского законодательства, актуальные разъяснения министерств и ведомств.

- Отраслевая «арбитражка»: тенденции, выводы для бухгалтеров.

- Долевое строительство: право, учет, налогообложение.

- Подрядчики: учет и налогообложение.

- Застройщики: учет и налогообложение.

- Участие в закупках.

- Документальное оформление операций.

- Оплата труда: отраслевые особенности расчетов с персоналом.

- Составление бухгалтерской и налоговой отчетности.

- Претензии, неустойки, брак.

Стоимость и способы подписки

Оформить подписку вы можете:

- по телефону + 7 (499) 921 — 02 — 34,

- электронной почте audar@audar.ru

- обратившись в техническую поддержку сайта

Из отзывов подписчиков

Ольга Петровна, ООО «ИНСТРОЙ»

Подписаться на год

Подписаться на полугодие

Свидетельство о регистрации средства массовой информации ПИ №ФС77-28478 от 1 июня 2007 г., выдано Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Полное и частичное воспроизведение или размножение каким-либо способом материалов, опубликованных в данном издании, допускается только с письменного разрешения редакции журнала.

Редакция может быть не всегда согласна с мнением автора.

За содержание рекламных объявлений редакция журнала ответственности не несет.

Учредители: Ю.А. ВасильевПочтовый адрес: 125040, г. Москва, 1-ая улица Ямского поля, д. 15.Телефон редакции: (495) 925-11-73Отдел рекламы: (499) 257-07-72Отдел подписки: (495) 542-40-86Оптовая реализация: (495) 542-40-86Редакционный совет: Ю.А. Васильев, Д.В. ДурновоГлавный редактор издательства: Д.В. ДурновоГлавный редактор журнала: С.Н. ЗайцеваРедактор журнала: Т.Ю. КошкинаНачальник отдела подписки: Г.А. Янченко

Отпечатано в типография «ДДД», 603006, Н. Новгород, пр.Гагарина, д.178

Тираж 3 000 экз.

Редакция оставляет за собой право художественной доработки оригинал-макета рекламных объявлений.

Технические характеристики:

Формат 167*240, цветная обложка, текст — двухцветный, выходит 1 раз в месяц, объем 80 страниц, издается с июля 2005 года.

Нюансы налогообложения: подходы к учету экономии

Что касается налогообложения, то у заказчика-застройщика оно связано с рядом нюансов и спорных моментов.

Что нужно раскрыть:

-

подходы к налоговому учету по Договору долевого участия (ДДУ);

-

порядок определения моментов признания доходов и расходов;

-

особенности исчисления НДС по объектам разного назначения;

-

организацию раздельного учета по НДС.

Главный нюанс – в какой момент у застройщика-заказчика образуются доходы по договорам ДДУ.

Доходом застройщика-заказчика, как правило, является фактическая разница (экономия) между суммой, полученной от дольщика, и стоимостью передаваемой ему квартиры. В налоговом учете, как и в бухгалтерском, нет единого мнения контролирующих органов и существует несколько подходов, каждый из которых по-своему спорный.

Рассмотрим несколько наиболее популярных:

Образовавшаяся экономия должна облагаться НДС и налогом на прибыль (и отражаться в соответствующих налоговых регистрах в размере экономии)

Нюанс: С налогом на прибыль все достаточно очевидно – есть доход, значит есть налог. А вот касательно НДС существует мнение, что после передачи квартиры дольщику оставшиеся целевые средства утрачивают свое первоначальное назначение и в следствие данного факта являются аналогом прочих доходов заказчика-застройщика, не связанных с льготируемой реализацией по НК РФ. А это значит, что данная разница должна облагаться НДС. Позицию поддерживают суды (например, определение ВАС РФ от 23.07.2014 № ВАС-6429/14 по делу № А03-5093/2012).

Нюанс: В поддержку такой позиции говорят положения ст. 146, НК РФ, аргументируя тем, что экономия не является величиной постоянной и четко оцениваемой. При этом поступление средств по ДДУ имеет целевое назначение. На данных фактах выводится логическая цепочка об отсутствии признаков соответствия фактического получения экономии критериям выручки от реализации по НК РФ. Соответственно, и объекта налогообложения по НДС не возникает. Данная позиция также нашла поддержку в судах примерно того же периода, что и позиция 1 (например, постановление ФАС Волго-Вятского округа от 05.08.2014 по делу № А28-10244/2013).

В то же время, на данный момент довольно однозначной является и позиция о том, что при строительстве недвижимости для продажи у застройщика не возникает обязанности применять НК РФ и начислять НДС. Данную позицию как раз неоднократно подтверждал Минфин РФ в своих письмах (например, Письма от 17.07.2020 N 03-07-11/62494, от 09.07.2014 N 03-07-10/33185 и от 23.06.2014 N 03-07-15/29969 – направлено для использования в работе Письмом ФНС России от 08.07.2014 N ГД-4-3/13220@).

Что делать: Доказать, что недвижимость предназначена для продажи (например, продемонстрировать активную маркетинговую деятельность), а построенные объекты не используются в деятельности застройщика.

Образовавшаяся экономия должна приравниваться к вознаграждению за услуги заказчика-застройщика

Нюанс: При данном подходе экономия должна отражаться в общем объеме выручки для определения финансового результата в целях понимания базы по налогу по прибыль. При этом НДС не начисляется на основании НК РФ.

Данный подход наименее популярный среди застройщиков, исходя из нашей практики, и используется в большинстве случаев при строительстве с использованием собственных средств и счета 86.

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н

При этом бухгалтерский учет в строительстве в 2020 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве, изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

РАЗЪЯСНЕНИЯ от КонсультантПлюс: При признании в бухгалтерском учете созданные основные средства оценивают по первоначальной стоимости, сформированной исходя из общей суммы фактических затрат, связанных с их созданием. Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 г., но по решению организации могут применяться и раньше. Условия для признания объектов основными средствами и перечень фактических затрат, на базе которых формируется их первоначальная стоимость, в бухгалтерском и налоговом учете не совпадают.

Окончание строительства

По окончании строительства организация определяет инвентарную стоимость объекта в размере фактических затрат по его возведению.

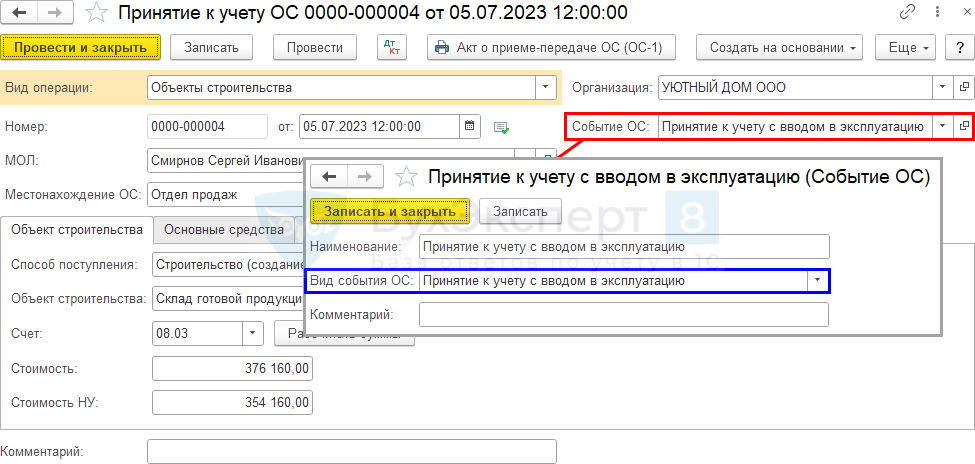

К законченному строительству относятся принятые в эксплуатацию объекты основных средств, приемка которых оформлена в установленном порядке.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта и зачисления его в состав основных средств (включая реконструкцию, расширение и техническое перевооружение). Данный акт приемки является также основанием для окончательной оплаты всех выполненных работ по договору подряда.

Акт составляется и подписывается представителями исполнителя работ, руководителем организации, а также членами приемочной комиссии. В состав приемочной комиссии должны входить представители органов государственного санитарно-эпидемиологического надзора, органов экологического надзора, органов государственного пожарного надзора, органов государственного архитектурно-строительного надзора, генерального проектировщика, представители других заинтересованных организаций.

Законченные строительством здания и сооружения, установленное оборудование, законченные работы по реконструкции объектов, увеличивающие их первоначальную стоимость, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств на основании акта приемки-передачи основных средств (типовая форма N ОС-1).

К акту приемки законченного строительством объекта должна быть приложена следующая документация:

перечень организаций, участвующих в производстве строительно-монтажных работ, с указанием видов выполненных ими работ, фамилий инженерно-технических работников, непосредственно ответственных за их выполнение, и данных о наличии соответствующих лицензий;

комплект рабочих чертежей на строительство предъявляемого к приемке объекта с надписями о соответствии выполненных в натуре работ этим чертежам, сделанными лицами, ответственными за строительство;

сертификаты, технические паспорта или другие документы, удостоверяющие качество материалов, конструкций и изделий, применяемых при производстве строительно-монтажных работ;

акты об освидетельствовании скрытых работ и акты промежуточной приемки отдельных ответственных конструкций и узлов (опор и пролетных строений мостов, арок, сводов, подпорных стен, несущих металлических и сборных железобетонных конструкций и т.п.);

акты об индивидуальных испытаниях смонтированного оборудования;

акты об испытаниях технологических трубопроводов, внутренних систем холодного и горячего водоснабжения, канализации, газоснабжения, отопления и вентиляции, наружных сетей и сооружений водоснабжения, канализации, теплоснабжения, газоснабжения и дренажных устройств, а также об испытаниях сварных соединений;

акты об испытаниях внутренних и наружных электроустановок и электросетей;

акты об испытаниях устройств телефонизации, радиофикации, телевидения, сигнализации и автоматизации;

акты об испытаниях устройств, обеспечивающих взрывопожаробезопасность и молниезащиту;

журналы производства работ и авторского надзора проектных организаций, материалы обследований и проверок в процессе строительства органами государственного и другого надзора.

Кроме того, при приемке объекта в наличии у заказчика должна быть следующая документация:

разрешение на производство строительно-монтажных работ;

утвержденный проект;

документы об отводе земельных участков;

документы на специальное водопользование;

документы о геологии и гидрологии строительной площадки, о результатах испытаний грунта и анализах грунтовых вод, данные о результатах микросейсморайонирования и экологических изысканиях;

паспорта на установленное оборудование;

заключения органов государственного надзора о соответствии завершенного строительством объекта законодательству, действующим стандартам, нормам и правилам.

Кодексом РФ об административных правонарушениях (ст. 9.5) установлено, что нарушение правил приемки и ввода объектов недвижимости в эксплуатацию, в том числе использование производственных объектов без оформления в установленном порядке документов о вводе в эксплуатацию, влечет наложение административного штрафа на граждан в размере от 5 до 10 минимальных размеров оплаты труда; на должностных лиц — от 10 до 20 МРОТ; на юридических лиц — от 100 до 200 МРОТ.

Хозяйственные операции, руб.

|

Содержание операции |

Сумма, руб. |

Корреспонденция счета |

|||

|

ДТ |

КТ |

||||

|

1 |

Приняты товары и тара, поступившие от поставщика. Согласно счетам склада: а) стоимость товаров по покупным ценам; б) НДС 18%; в) стоимость тары г) расходы по доставке товаров — |

30760 5536,8 190 2294 |

44 |

60 |

|

|

2 |

Начислена наценка на поступившие товары — 30%. |

10889 |

41/2 |

42 |

|

|

3 |

Оплачены счета поставщиков с расчетного счета |

76380,8 |

60 |

51 |

|

|

4 |

Приняты товары и тара, поступившие от поставщиков. Согласно их счетам: а) стоимость товаров по покупным ценам — б) НДС — 18%; в) стоимость тары -. г) наценка 30 % При приемке выявлена недостача товаров (недовложение поставщиком) на сумму по покупным ценам — |

7980 1436,4 40 2824,9 900 |

41/2 41/2 41/3 41/2 76 |

60 60 60 42 60 |

|

|

5 |

На основании актов о порче списаны товары, продажная цена которых -1200. Торговая скидка на эти товары — 210 |

1200 210 |

94 42 |

41/2 94 |

|

|

6 |

Принято решение списать потери от порчи товаров в пределах нормы естественной убыли. |

990 |

44 |

94 |

|

|

7 |

В кассу поступила торговая выручка — |

16 840 |

50 |

90 |

|

|

8 |

С материально ответственного лица списаны проданные товары — |

16 840 |

90 |

41/2 |

|

|

9 |

Из кассы выдана по ведомостям заработная плата за прошлый месяц — |

4600 |

70 |

50 |

|

|

10 |

Сдана торговая выручка инкассаторам банка — |

16 400 |

57 |

50 |

|

|

11 |

Начислена амортизация основных фондов — |

1080 |

44 |

02 |

|

|

12 |

Начислено в пользу разных организаций по их счетам за различные работы и услуги — |

355 |

44 |

60 |

|

|

13 |

В кассу поступила торговая выручка — |

21650 |

50 |

90 |

|

|

14 |

Списаны с материально ответственных лиц проданные товары — |

21650 |

90 |

41/2 |

|

|

15 |

Сдана торговая выручка инкассаторам банка — |

21150 |

57 |

50 |

|

|

16 |

Из кассы выдан по ведомостям аванс в счет заработной платы за текущий месяц |

4900 |

70 |

50 |

|

|

17 |

Зачислена на расчетный счет торговая выручка |

37 550 |

51 |

57 |

|

|

18 |

Зачислены на расчетный счет платежи, поступившие от дебиторов по претензиям |

1100 |

51 |

76 |

|

|

19 |

Банком списаны с расчетного счета денежные средства в уплату: а ) разным организациям за работы и услуги; б) взносов на социальное страхование; в) отчислений из дохода и налоговых удержаний из заработной платы, перечисляемых в государственный бюджет — |

3380 200 4590 |

60 69 68 |

51 51 51 |

|

|

20 |

Начислена заработная плата |

97600 |

44 |

70 |

|

|

21 |

Начислены премии по основным системам премирования |

9800 |

44 |

70 |

|

|

22 |

Начислены пособия по временной нетрудоспособности болевшим работникам |

1200 |

69 |

70 |

|

|

23 |

Удержаны из заработной платы налоги |

12300 |

70 |

68 |

|

|

24 |

Начислены взносы на социальное страхование в размере 26% суммы заработной платы и премии. |

27924 |

44 |

69 |

|

|

25 |

В дополнение к проводкам по операциям 8 и 14 списана реализованная торговая скидка. |

3330 |

42 |

90 |

|

|

26 |

Для определения величины дохода предприятия списываются учтенные издержки обращения (кроме относящихся к остатку товаров на конец месяца). |

138136 |

90 |

44 |

|

|

27 |

Для обобщения данных о доходах, полученных в истекшем месяце, доход от продажи товаров, выявленный на счете «Реализация», списывается на счет «Доход». |

134806 |

99 |

90 |