Уплата суммы долга предприятия третьими лицами

Есть еще один возможный вариант действий – уплата налога другим лицом

Причем, здесь неважно от кого приходит оплата (от физического лица или юридического). Главное – в назначении платежа должно быть указано: «уплата налога… за (период) за ООО «Ромашка» ИНН/КПП…»

Несмотря на то, что плательщиком будет другое лицо, ФНС определит платеж по информации, указанной в поле «Назначение платежа».

Если налогоплательщик – должник решил пойти по данному варианту действий, то стоит сразу после произведенной уплаты связаться с налоговой службой и оповестить о том, что уплата налога или сбора была произведена другим лицом (наименование предприятия или фамилия, имя и отчество, кто произвел платеж, ИНН и КПП при наличии). Еще можно в адрес ФНС направить платежное поручение для подтверждения оплаты.

Российское законодательство позволило уплачивать налоги и сборы за третьих лиц с конца 2016 года, когда была изменена часть 1 статьи 45 Налогового кодекса России. Уплата может быть произведена через специальный сервис «Уплата налогов за третьих лиц» на сайте ФНС.

Если уплата налога была произведена третьими лицами, стоит обратить внимание на документальное подтверждение данной операции. Если это безвозмездная помощь от собственника, то надо составить соответствующий договор

Если же оплатила головная организация или взаимозависимое лицо – то уплата налога должна быть отражена в отчетности в соответствии с правилами ПБУ. В противном случае при проверке может возникнуть ряд вопросов со стороны специалистов ФНС.

Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

Итак, ФНС выставила требование об уплате налога, организация в срок его не оплатила. Дальше налоговые органы просматривают информацию по открытым счетам юридического лица или индивидуального предпринимателя во всех банках на территории России.

Информация об открытии и закрытии расчетных счетов предоставляется в ИФНС и своевременно актуализируется финансово-кредитными учреждениями без участия самого клиента.

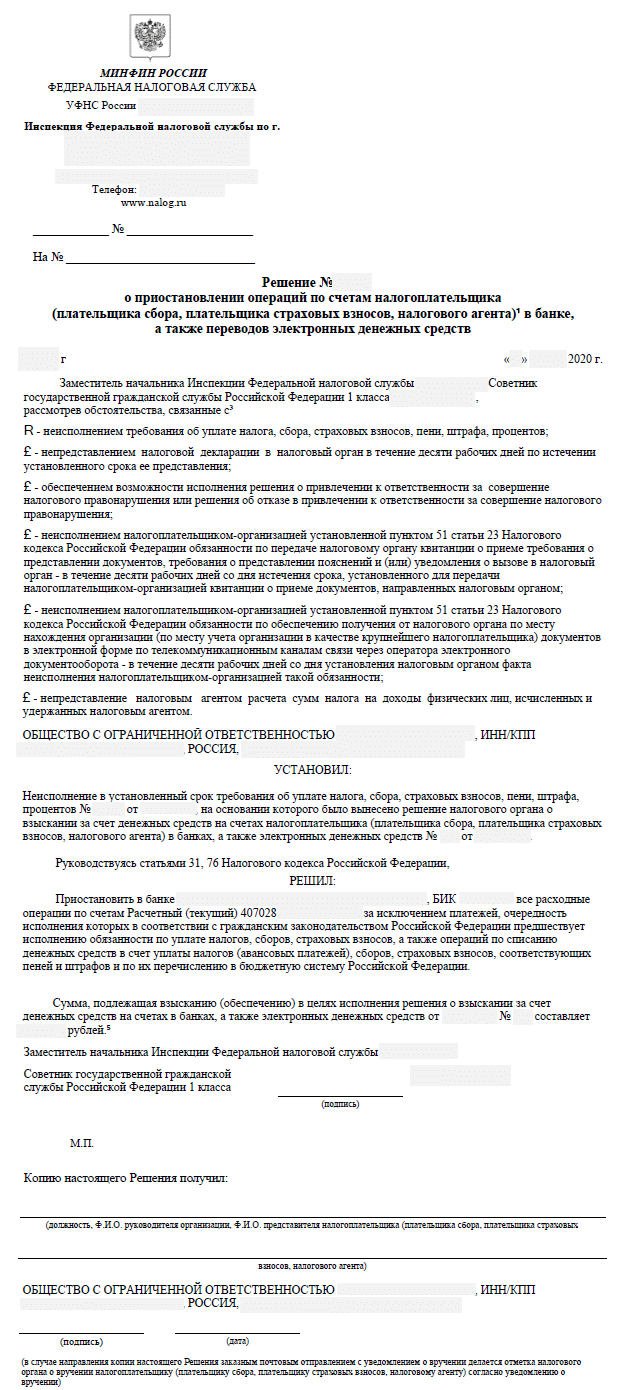

Если у предприятия всего один счет – проблем не возникает. Налоговые органы направляют в адрес налогоплательщика – должника решение о приостановлении операций по расчетному счету, а в банк – инкассовое поручение. Решение выглядит так:

Инкассовое поручение самому юридическому лицу (должнику) не направляется ни Налоговой службой, ни банком. То есть налогоплательщик не будет оповещен о том, с какого счета будут списаны деньги.

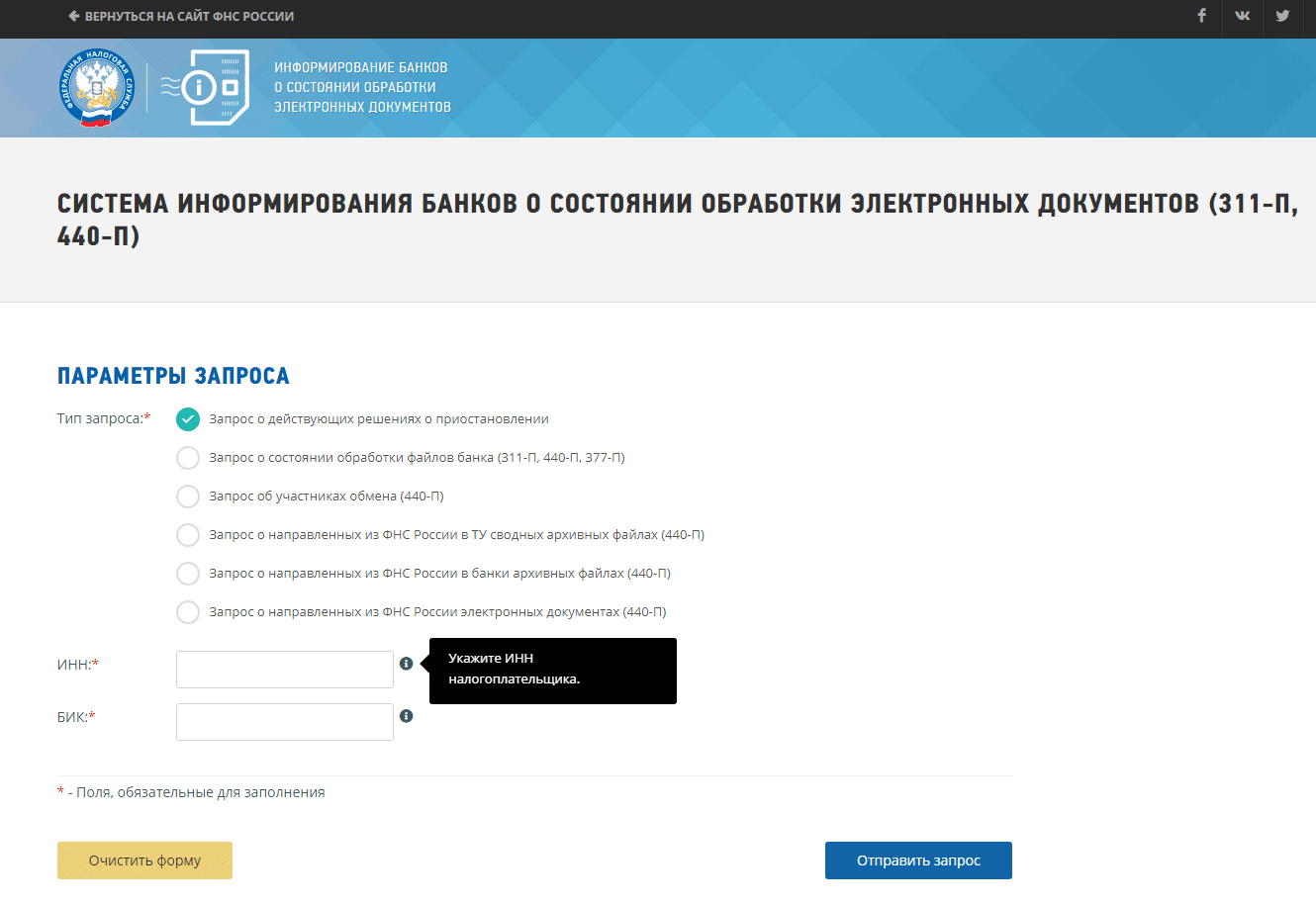

Наличие или отсутствие блокировок по счету можно проверить на сайте ФНС России по данной ссылке. Для проверки надо выбрать из представленного списка тип «Запрос о действующих решениях о приостановлении», указать ИНН юридического лица и БИК банка (любого, в котором открыт счет фирмы). Форма выглядит так:

Спорная ситуация возникает при условии наличия нескольких открытых расчетных счетов у предприятия или ИП. В этом случае решения о приостановлении операций по расчетному счету выставляются на все счета, а инкассо – только в один банк.

И если инкассовое поручение было сформировано на дополнительный счет, на котором нет денег или их не хватает для оплаты по требованию, то возникает спорная ситуация: как быть в данном случае?

Стоит отметить, что инкассо не может быть отозвано налоговыми органами, если по нему не была проведена оплата.

Возможных вариантов решения всего 3:

- обращение в ИФНС для формирования нового инкассового поручения;

- пополнение дополнительного расчетного счета на сумму инкассо;

- уплата суммы долга предприятия собственником бизнеса или другим юридическим лицом.

В дальнейшем, чтобы не возникало подобных ситуаций, предприятию лучше составить официальное письмо в произвольной форме, в котором указать, какой расчетный счет юридического лица является основным и на который необходимо выставлять все возможные инкассовые поручения. Этот документ можно оформить на официальном бланке предприятия при его наличии. Письмо должно быть зарегистрировано как на фирме, так и в налоговом органе, поэтому оно оформляется в 2 вариантах (один вариант остается у ФНС, второй с отметкой о приеме – у юридического лица). Документ подписывается руководителем или уполномоченным на это лицом и проставляется печать (при наличии).

Особенности данного поручения для налогового органа

Налоговая имеет право принудительно взыскивать невыплаты по налогам в соответствии со ст.46 НК РФ, если плательщик не исполняет добровольно свои обязанности в течение 2 месяцев с момента требования.

Важно: в таком случае орган выставляет требование по выплате всех недоимок и блокирует счета до полной выплаты долга. Бланк инкассового поручения с реквизитами

Бланк инкассового поручения с реквизитами

Бланк инкассового поручения с реквизитами.

Далее события развиваются в следующем русле:

- Банк списывает долги в течение следующего операционного дня после получения инкассо при наличии долга;

- Компания оплату выполняет сама и оповещает налоговую до блокировки счетов;

- Если денег недостаточно или нет, требование передается приставам, которые арестуют и продадут имущество должника для погашения долга.

Важно: с 2016 года все взыскание посредством суда намного упростилось, теперь необходимо только единоличное решение суда без приглашения сторон в течение 10 дней

Обработка документа

В ходе обработки инкассового поручения банк руководствуется положением ЦБ No383 П.

Важно: исполнение инкассового поручения происходит обязательно с момента его получения

Порядок отзыва

Территориальный налоговый орган имеет право отозвать инкассовое поручение выставленное ранее другим таким же органом, к примеру, правопреемником после реорганизации органа.

Отзыв может происходить по многим причинам:

- Самостоятельная уплата должником долга;

- Решение суда;

- Изменение или отмена принятого ранее решения.

Важно: данный отзыв может быть в полномерный или частичный, по расчетным чекам частичный вариант невозможен. Данное действие происходит на основании п

2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва

2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва.

Данное действие происходит на основании п. 2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва.

Оба документа удостоверяются уполномоченными лицами, заверяются печатью и передаются в банк плательщика.

В каких случаях все требования будут успешно выполнены?

- Главное условие выполнения платёжного требования заключается в том, согласится ли его выполнять плательщик.

- Выполнить обязательства полностью или частично, решает также плательщик. Вся информация о принятом решении, заполняется в принятом документе, сотрудником банковской организации, ответственным за заключение сделки.

- В выполнении платёжного расчёта будет отказано, если плательщик предоставит акцепт со сведениями, отличающимися от сведений, которые были прописаны в нём получателем.

- Выполнять заполнение необходимо по всем требованиям. Не допускаются исправления в тексте, а также использование различных средств для замазывания ошибок. Если будут нарушены данные правила, то в выполнении услуги будет отказано, а все бумаги будут возвращены их владельцу.

Смотрите видео-самоучитель 1С 8 3 как составить платежное требование:

Что такое инкассовое поручение

Инкассовое поручение — это платежный документ, применяемый при безналичных расчетах и заполняемый получателем денежных средств либо банком, в котором обслуживается расчетный счет получателя.

Скачать инкассовое поручение — бланк

Применять собственные формы этого документа нельзя, так как банк тщательно следит за заполнением реквизитов и при любом несоответствии вправе вернуть поручение без исполнения.

При отсутствии ошибок и недочетов поручение должно быть исполнено в день предъявления банку либо в день наступления срока платежа, проставленного в документе (ст. 875 ГК РФ).

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Отличие от прочих платежных документов

Рассмотрим, чем отличается инкассовое поручение от других видов платежных документов.

Платежное поручение на перечисление средств заполняет и предъявляет банку к исполнению сам плательщик на добровольной основе.

Платежное требование составляет получатель платежа, но его предъявление еще не означает исполнения банком – для проведения оплаты нередко требуется согласие (акцепт) плательщика. В случае несогласия плательщика такой документ вернется получателю без исполнения. В определенных случаях возможно и безакцептное списание по платежному требованию (по решению суда, по основаниям, предусмотренным законом), в т.ч. если об этом договорились стороны договора.

Подробная инструкция по отзыву инкассового поручения

Что такое инкассовое поручение?

Инкассовое поручение — это документ, который уполномочивает банк на списание определенной суммы денежных средств со счета плательщика и зачисление этой суммы на счет получателя. Такая процедура обычно используется для оплаты товаров и услуг.

Какие особенности содержит инкассовое поручение?

- Инкассовое поручение должно быть составлено на бланке банка или на специальной платежке.

- Оно обязательно должно содержать реквизиты счетов плательщика и получателя, а также указание суммы платежа.

- Документ должен быть подписан плательщиком.

Как отозвать инкассовое поручение

Если вы обнаружили ошибки в инкассовом поручении или сумма платежа была указана неправильно, вы можете отозвать это поручение. Но стоит помнить, что не всегда отзыв инкассового поручения является правомерен.

Подробная инструкция по отзыву инкассового поручения:

При возникновении ситуации, когда необходимо отозвать инкассовое поручение, в первую очередь обратитесь в свой банк

Обратите внимание, что инкассовое поручение не может быть отозвано самостоятельно третьими лицами (например, стороны, которым документ не адресован).

Вам нужно подать заявление на отзыв инкассового поручения в банк, где было выставлено это поручение. Заявление можно подать лично в отделении банка или обратиться по телефону в информационную службу.

При подаче заявления на отзыв инкассового поручения укажите все необходимые реквизиты, такие как номер счета, дату составления поручения и сумму платежа.

Банк должен рассмотреть ваше заявление и принять решение об отзыве инкассового поручения

В случае положительного решения банка, платеж будет отменен.

Если ваше заявление на отзыв инкассового поручения было отклонено, вы можете обратиться в инспекцию ФНС (инспекцию налоговой службы) по месту вашего нахождения или по месту нахождения банка для урегулирования спорных вопросов.

Как избежать ошибочной уплаты

Для того чтобы избежать ошибочной уплаты или ситуаций, когда инкассовое поручение было выставлено незаконно или с неправильной суммой платежа, следует придерживаться следующих рекомендаций:

- Тщательно проверяйте платежные документы перед их подписанием.

- Убедитесь, что все реквизиты, включая номера счетов, указаны верно.

- При возникновении сомнений в правильности инкассового поручения, проконсультируйтесь с сотрудниками банка.

Таким образом, если вам понадобилось отозвать инкассовое поручение, следуйте данной подробной инструкции. Но помните, что возможность отзыва инкассового поручения зависит от ряда факторов, включая правомерность вашего требования, отношение банка и соблюдение процедур.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Для расчетов по инкассо банк-эмитент вправе привлекать другой банк.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Банк-эмитент, принявший на инкассо расчетные документы, берет на себя обязательство доставить их по назначению.

Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом (с согласием) и без акцепта (без согласия) плательщика.

Срок для акцепта платежных требований определяется сторонами по основному договору, но не менее пяти рабочих дней.

Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо о полном или частичном отказе от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и с указанием мотивов отказа.

Без акцепта плательщика расчеты платежными требованиями возможны в случаях, установленных законодательством и предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права па списание денежных средств со счета плательщика без его распоряжения (без акцепта).

Со счета плательщика оплачиваются без акцепта платежные требования, выписанные в соответствии с показаниями измерительных приборов (за газ, воду, электроэнергию, тепловую энергию и т.д.) или действующих тарифов (абонентная плата за телефон, арендная плата за строения и др.).

Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков. В сложной системе хозяйственных связей существует возможность появления встречных потоков товарно-материальных ценностей и услуг. В этой ситуации применяется такая специфическая форма безналичных расчетов, как зачет взаимных требований, т.е. перечисление со счета организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета.

Зачеты взаимных требований бывают постоянно действующие и разовые.

В настоящее время организации, как, впрочем, и банки, могут осуществлять взаимозачеты через клиринговые палаты (центры).

Банки, их учреждения могут вводить расчеты путем зачета взаимных требований, организовывать свои расчетные (клиринговые) центры для совершения расчетов обслуживаемой клиентуры, проводить в них зачетные операции взаимных требований хозяйственных органов, а также открывать корреспондентские субсчета в других банках, их учреждениях для расчетов своих клиентов.

Сальдо взаимных платежей погашается путем перевода средств по корреспондентским счетам этих банков, их учреждений, а также в РКЦ Банка России.

Клиринговые центры создаются обычно банками на акционерных началах, на условиях взаимной выгоды с целью ускорения и рационализации платежного оборота.

| < Предыдущая | Следующая > |

|---|

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Сущность расчета по инкассо основана на том, что банк по поручению заимодавца получает выплаты от плательщика после оказания услуг. Принимаемые деньги зачисляются на счет клиента. Платежи с плательщика взимаются:

- На основании различной финансовой документации.

- На основании финансовой документации, которая сопровождается коммерческими бумагами.

Упрощенная схема по данному поручению:

- После заключения договора экспортер оказывает услугу или отгружает товар в соответствии с обстоятельствами.

- Передача экспортеру транспортных бумаг от перевозчика.

- Экспортер готовит всю документацию и предоставляет ее с инкассовым поручением банку-ремитенту.

- Банк проводит проверку бумаг и отсылает их инкассирующему банку в государство импортера.

- Инкассирующей структурой предоставляется вся документация плательщику для проверки, чтобы получить выплаты.

- Получение выплат от плательщика и выдача ему бумаг.

- Перечисление выручки банку-ремитенту.

- Зачисление этим банком средств на счета экспортера.

Операция по инкассо считается выгодной для импортера. Прохождение документации через банковских служащих осуществляется на протяжении от нескольких недель до месяца.

В 2017 году инспекциям проще взыскивать долги

С 1 июня 2016 года, если инспекторы не успели выставить инкассо, вся процедура от обращения в суд до взыскания долга займет два месяца. Это касается долгов, сумма которых не превышает 100 000 руб. (ч. 3 ст. 229.2 АПК РФ).

Получив заявление от инспекции, судья выносит судебный приказ в течение 10 рабочих дней. Никакого разбирательства с вызовом обеих сторон не нужно. Лишь единоличное решение суда (ч. 4 ст. 229.5 АПК РФ). Далее пять рабочих дней отводится на то, чтобы выслать приказ должнику. И 10 рабочих дней дается должнику, чтобы подать свои возражения. Еще через 10 рабочих дней судебный приказ вступает в силу. На его основании судебные приставы взыщут долги самостоятельно.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Эффективность проведения проверки

Проведение проверки контроля целостности инкассового поручения является важным этапом в работе банков и финансовых учреждений. Верификация данных позволяет выявить мошеннические операции и предотвратить потери компании. Для достижения максимальной эффективности проведения проверки рекомендуется использовать следующие механизмы:

- Автоматизация процесса проверки. Внедрение специализированного программного обеспечения позволяет значительно сократить время проведения проверки и улучшить качество её выполнения. Автоматизированная система способна обрабатывать большой объём данных, выявлять аномалии и предоставлять детальный анализ по каждому поручению.

- Внутренний контроль. Необходимо установить систему внутреннего контроля, которая будет проверять все поручения на наличие особенностей, характерных для мошеннических операций. Это может быть например обязательная двухэтапная проверка поручений с участием разных сотрудников или отделов.

- Сотрудничество с внешними ресурсами. Существуют специализированные компании, предоставляющие услуги по проверке инкассовых поручений. Сотрудничество с такими ресурсами может повысить эффективность проводимых проверок за счёт доступа к базам данных и опыту в области противодействия мошенничеству.

Целостность и надежность проведения проверки напрямую влияет на безопасность банка и затраты на устранение последствий мошеннических операций. Правильный подход к контролю целостности инкассового поручения позволяет значительно снизить риски и обеспечить безопасность операций. Стараясь постоянно совершенствовать механизмы проверки, банки и финансовые учреждения создают защищенную среду для своих клиентов и сохраняют доверие в банковскую систему в целом.

Расчеты через платежное требование-поручение

Данные расчёты выполняются за приобретённую продукцию либо за услуги, которые выполнил получатель денежных средств.

Преимущества такого способа расчёта:

- Снижение издержек, за счёт более простого и меньшего количества заполнения различных бумаг.

- Ответственность за выполнение расчётов у поставщика и покупателя значительно повышается.

Недостатки данного способа:

- Не существует 100% гарантии выплаты со стороны плательщика.

- Могут возникнуть задолженности с обеих сторон.

В наше время текущий способ расчётных договоров не является востребованным, благодаря развитию коммерческого кредитования и введению предоплаты. Такой тип расчётов сохранился лишь в инкассовых поручениях.

Оспаривание безакцептного списания денежных средств с любых счетов и расторжение договора

Банки часто перестраховываются и включают в договор дополнительные условия, позволяющие им производить списания в безакцептном порядке со счетов клиентов. Также нередким случаем является включение в договор условия о расторжении договора банком в одностороннем порядке.

Однако следует помнить, что частью 2 статьи 14.8 КоАП РФ установлена ответственность за включение в договор условий, ущемляющих установленные законом права потребителей.

В Постановлении Верховного Суда РФ от 09.09.2015 N 301-АД15-10235 по делу N суд встал на сторону потребителя банковских услуг. Суд признал неправомерным включение в кредитный договор и договор банковского счета условий о праве банка на безакцептное списание денежных средств, а также условия о праве банка расторгнуть кредитный договор в одностороннем порядке. Руководствуясь статьями 450, 452, 809, 813, 814 Гражданского кодекса Российской Федерации, частями 3, 4 статьи 29 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», а также разъяснениями, изложенными в пункте 4 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13.09.2011 N 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», в пункте 8 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13.09.2011 N 147 «Обзор практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», суды пришли к обоснованному выводу о нарушении прав потребителя включением в договор условий о праве банка расторгнуть кредитный договор в одностороннем порядке.