Как составлять договор задатка: избегайте этих ошибок

Помимо внимательного изучения сути соглашения о задатке и внесении условий применительно к вашей ситуации, постарайтесь не допустить следующие ошибки.

Путаница в терминах. Задаток называют авансом, залогом или другими схожими по смыслу словами.

Гендиректор центра юридической помощи «Мариокс центр», доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Оксана Васильева объясняет, какие неприятности это повлечёт.

«Я всегда рекомендую подробно описать обеспечительную функцию задатка, чтобы не допустить переквалификации его в аванс или иную обеспечительную меру. Тем более, что в силу п. 3 ст. 380 ГК РФ в спорных ситуациях перечисленная сумма считается авансом, а не задатком. А значит при неисполнении договора по общему правилу он возвращается в том размере, в каком был внесён. Возврат осуществляется независимо от того, по каким причинам не исполнено обязательство».

Слишком большая сумма задатка. Если вы переведёте по предварительному договору слишком внушительную сумму, а позже вам по каким-то причинам придётся обращаться в суд, то предварительный договор могут признать основным. Это может привести к путанице и проблемам в оформлении документов на квартиру. Как мы уже упоминали, обычно размер задатка составляет не более 10% от суммы договора.

И обязательно внимательно перечитайте соглашение — никто не застрахован от опечаток и ошибок.

Что такое трёхсторонний договор задатка при купле продаже квартиры

При оформлении покупки через агентство появляется ещё одна сторона заинтересованная, чтобы сделка состоялась. Они могут предложить подписать трёхстороннее соглашение. Оксана Васильева разбирает эту ситуацию.

«Сейчас встречаются более сложные конструкции соглашений с использованием задатка. Риелторские компании, занимающиеся подбором жилья, не меньше участников сделки заинтересованы, чтобы никто не поменял своё решение и продажа свершилась. Ведь их зарплата напрямую зависит от процентов с проведённых сделок.

Как вариант, чтобы подтвердить серьёзность намерений, они предлагают заключить договор задатка с внесением в него третьей стороны — самого агентства. Согласно документу, человек, выступающий покупателем недвижимости, переводит оговоренную сумму как часть будущей оплаты за квартиру. Но в отличие от стандартной формы, платёж получает не владелец, а агентство — как условно непредвзятая сторона. Если позже покупатель изменит решение, он не получит задаток обратно — средства используют для компенсации убытков собственника и риелтора. Подобные ситуации сегодня не редкость.

Соглашение такого рода отличается по форме и по сути: платёж нельзя рассматривать как задаток, и по закону деньги должны вернуться покупателю. Причины уже были названы: задаток выплачивается только в адрес владельца как часть предстоящего платежа за квартиру, доказательство заключения ДКП и в обеспечение выполнения его положений».

Как прописать в договоре ответственность сторон с ключевой ставкой центрального банка

Имущественное обеспечение Займа с учетом ликвидности должно покрывать основной долг и начисленные проценты. В случае увеличения срочной задолженности или возникновения просроченной задолженности Заемщик обязан увеличить обеспечение до необходимого размера и качества.5.5.

Договор процентного займа — это соглашение между Займодавцем и Заёмщиком, по которому Займодавец передаёт взаймы Заёмщику некоторую сумму денег или имущество в пользование, а Заёмщик обязуется вернуть займ с процентами до определённой даты. Образец Посмотреть образец договора процентного займа:; Бланк Посмотреть бланк договора процентного займа:;

С какого момента покупатель, не оплачивающий товар, считается просрочившим, если срок платежа не определен договором купли-продажи?

Прежде всего, о практическом значении данного вопроса

Безусловно, сложно представить себе нормальный договор купли-продажи товара, в котором нет столь важного условия, как условие о сроке платежа (хотя и такие договоры встречаются в жизни)

Но выше мы уже обращали внимание на то, сколь распространено в российском деловом обороте такое явление, как «внедоговорная поставка», т.е. ситуации, когда отношения сторон по купле-продаже оформляются исключительно товаросопроводительными и бухгалтерскими документами (счетами-фактурами, накладными и т.п.)

Понятно, что в таких ситуациях срок оплаты, как правило, не зафиксирован документально, а определить его важно — прежде всего, для правильного расчета процентов за просрочку оплаты, предусмотренных п. 3 ст

486 ГК.

Надо сказать, что диспозитивная норма ГК о сроке платежа по договору купли-продажи сформулирована не самым удачным образом — «непосредственно до или после передачи… товара». Возможно поэтому разъяснение по ее применению появилось аж в 1997 г. Пунктом 17 постановления Пленума ВАС РФ от 22.10.1997 N 18, во-первых, определено, что платеж должен быть совершен покупателем непосредственно после получения товара, а во-вторых, указано, что просрочка наступает при непоступлении денег продавцу (подразумевается, что речь идет о безналичных расчетах) по истечении нормативного срока для их перевода*(27). В целом с данным разъяснением можно согласиться, хотя в то же время необходимо отметить и определенную неясность в части начала течения срока на осуществление перевода. По нашему мнению, Пленум ВАС РФ все-таки имел в виду, что покупатель должен поручить банку осуществить перевод (грубо говоря, сдать платежное поручение) на следующий день после получения товара и, если в течение нормативного срока перевода, считая именно с этого дня, деньги не поступят продавцу, покупатель считается просрочившим. Мы также считаем вполне разумным прочтение оборота «непосредственно после» как «на следующий день после», поскольку с практической точки зрения установление возможности осуществить платеж в день получения товара затруднительно — документы о передаче товара редко содержат указание на время их составления, а банки редко работают круглосуточно.

Изложенным проблемы, однако, не заканчиваются. В первую очередь, стоит отметить, что, несмотря на данное разъяснение, по многим делам суды применяют к договорам купли-продажи с неопределенным сроком платежа п. 2 ст. 314 ГК (см. постановления ФАС ДО от 13.06.2006 N Ф03-А24/06-1/1941, ФАС ПО от 02.03.1999 N А723417/98-з209). Ошибочность такого подхода сомнений не вызывает — п. 2 ст. 314 ГК говорит о ситуациях, когда невозможно определить срок исполнения обязательства. Диспозитивная норма п. 1 ст. 486 ГК, хоть и сформулирована не самым удачным образом, позволяет такой срок определить — на что специально указал Пленум ВАС РФ. «Непосредственно до или после передачи… товара» — это именно определение срока, причем последний день этого срока — день, следующий за днем передачи товара. Несложно заметить, что модель регулирования для обязательств с неопределенным сроком, предлагаемая п. 2 ст. 314 ГК, совершенно иная. Сначала обязательство должно быть исполнено в «разумный срок». Если этого не происходит, кредитор (в нашем случаем продавец) должен потребовать исполнения, и только спустя семь дне после получения такого требования должником (покупателем) начинается просрочка исполнения. Несложно догадаться, что применение данных норм к купле-продаже даст совершенно иной результат расчета процентов в сравнении с п. 1 ст. 486 ГК, а значит, ошибочное толкование закона судами в данном случае имеет отнюдь не только теоретическое значение.

Встречаются также ситуации, когда суды применяют п. 2 ст. 314 ГК к отношениям купли-продажи в связи с отсутствием доказательств точного момента (дня) передачи товара (см. постановления ФАС ЗСО от 28.11.2006 N Ф04-6969/2006(27645-А46-12), от 28.11.2006 N Ф04-7412/2006(28187-А46-12)). И здесь мы не можем согласиться с предложенным подходом.

Итак, коротко

Соглашение о задатке — форма договора, которая законодательно и финансово закрепляет намерения сторон в предстоящей сделке. Она может идти в комплекте с ПДКП или быть самостоятельным решением. Подтверждением получения денег служит расписка о передаче задатка.

При составлении соглашения предусмотрите все возможные варианты развития событий, которые могут повлиять на сроки и исход сделки, и пропишите, как следует поступить с деньгами в каждом случае.

Не забудьте про подводные камни: следите, чтобы во всех документах использовалось только слово «задаток», а не «аванс», «залог», «обеспечительный платёж» или другие близкие по смыслу термины.

Минимизация рисков

Для защиты интересов между банками и эффективного проведения финансовых операций, важно правильно указать момент оплаты в договоре. Это поможет минимизировать возможные риски и неясности

1. Установление точного момента оплаты

В договоре следует указать точную дату или условия, при выполнении которых произойдет оплата. Необходимо указать основания для оплаты, какие услуги или товары были предоставлены. Это позволит избежать недоразумений и возможных споров.

2. Уточнение способа оплаты

Важно указать, каким способом будет осуществляться оплата – наличными, банковским переводом, с использованием электронных платежных систем и т.д. Необходимо также определить ответственность за возможные задержки или ошибки при проведении платежа

3. Условия отмены оплаты

Чтобы защитить интересы между банками от возможных изменений в финансовой ситуации, важно предусмотреть условия отмены оплаты. Договор должен указывать, что стороны имеют право отменить оплату в случае нарушения определенных условий или изменения обстоятельств

4. Уведомление о задолженности

Для предотвращения возможных проблем и судебных споров, договор должен содержать обязательство сторон незамедлительно уведомлять друг друга о задолженности в случае несвоевременной оплаты. Уведомление должно содержать подробности о задолженности, а также указывать на необходимость принятия мер по ее погашению.

С правильно указанным моментом оплаты в договоре и учетом вышеперечисленных рекомендаций, можно существенно минимизировать риски и обеспечить более стабильное и предсказуемое взаимодействие между банками.

Как оформить договор задатка при покупке квартиры в ипотеку

При оформлении ипотечного кредита не существует законодательных ограничений на задатки. Но есть один принципиальный момент: он связан с возможным отказом банка в выдаче кредита или с переносом сроков заключения кредитного договора — эту ситуацию нужно грамотно прописать в документе. Иначе покупатель может лишиться задатка, хотя по факту он не виноват — сделка срывается из-за решения банка, который предварительно согласился выдать кредит.

Проблема с задатком возникает из-за трактовки ситуации, когда банк принял отрицательное решение по кредиту. В соглашении обычно в той или иной форме прописано, что задаток нужно вернуть, когда сделка срывается по независящим от участников обстоятельствам (ст. 381, 416 ГК РФ). Покупатель уверен, что отказ в выдаче кредита — именно такое обстоятельство, но суды придерживаются иной позиции и оставляют задаток за квартиру у продавца.

Проблему можно решить двумя способами

1. Сначала получить одобрение ипотеки, а потом искать квартиру — банки дают на поиски жилья 90 дней, времени вполне достаточно. В отличие от предварительного одобрения, после полной проверки вероятность получить отказ заметно меньше. Если не мухлевать с документами, не менять финансовое положение (дополнительные кредиты, увольнение, смена работы и т.п.), не разводиться, не становиться участником судебного процесса, мнение банка о вас не изменится.

Нужно будет тщательно проверить юридическую чистоту и состояние приглянувшейся квартиры, прежде чем сообщать банку о своём выборе. Если служба безопасности обнаружит незаконные перепланировки, обременения (арест, залог и т.п.) или посчитает, что жильё вскоре будет признано аварийным или подлежащим расселению, в ипотеке всё-таки откажут.

2. В соглашение с продавцом о задатке можно добавить, что в случае принятия банком отрицательного решения по кредиту задаток возвращается покупателю в полном объёме

Укажите, в какой период времени и на какой счёт продавец должен вернуть деньги.При обращении в суд этот пункт принимается во внимание, ведь в законе оговорена возможность прописывать в договоре особые условия — в том числе и для прекращения обязательств (Постановление Пленума Верховного Суда РФ от 11.06.2020 N 6)

Адвокат Владимир Бачурин рекомендует аналогичный пункт прописывать и в других документах: «Для большей уверенности условие о возврате задатка в случае отказа банка стоит прописать и в предварительном договоре купли-продажи».

Юрист Александр Партин предлагает учесть ситуации обращения в несколько банков и отказа банка из-за действий покупателя: «Стороны могут в соглашении прямо выделить те ситуации, которые будут или, наоборот, не будут считаться нарушением договора. Пример — прекращение ПДКП при отказе банка выдать ипотечный кредит.

Главное в этой ситуации для сторон — понимать, как будет оформлен отказ банка, при котором покупатель может отказаться от заключения ДКП и забрать задаток: должен ли покупатель получить отказ только в одном банке или обратиться в несколько?

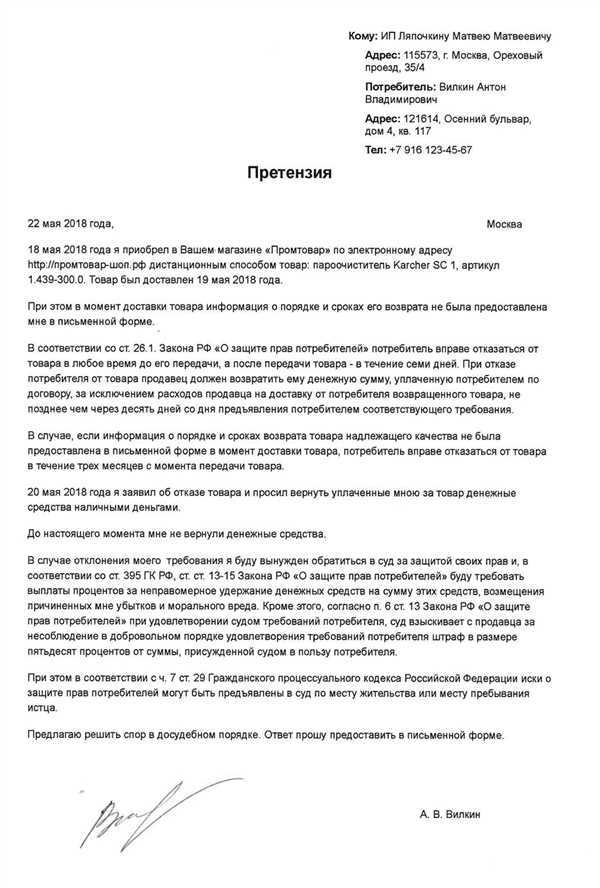

Претензия об оплате задолженности по договору поставки

Всегда есть вероятность того, что покупатель не исполнит вовремя свои обязательства по оплате товара.

В случае нарушения сроков оплаты следует не затягивать с разрешением спора по данному вопросу, не пытаться урегулировать его устно, и не ждать, когда у покупателя улучшится финансовое положение, а сразу составлять претензию в его адрес.

Но к составлению претензии тоже нужно подходить ответственно, поскольку именно этот документ станет одним из ваших доказательств в дальнейшем судебном разбирательстве. В претензии обязательно нужно описать свои требования и ваши нарушенные права.

Рассмотрим, что должно быть отражено в претензии:

- Прежде всего, в ней следует отметить, когда и какой договор между вами был заключен, на какую сумму и когда должна была быть произведена оплата в соответствии с конкретным пунктом договора. Также следует отметить была ли оплата осуществлена частично или полностью отсутствовала.

- В тексте следует произвести расчет требуемой к оплате суммы. В нее включается сама сумма задолженности вместе с неустойкой за весь период просрочки, возникшими убытками.

- Далее необходимо выдвинуть требование об оплате задолженности по договору поставки в соответствии с изложенным, а также опираясь на определенные нормы гражданского законодательства и пункты договора.

- В конце претензии следует предупредить о том, что в случае неразрешения спора, если сумма задолженности не будет оплачена, вы будете вынуждены обратиться в суд, а также взыскивать уже не только сумму по неоплаченному договору, но также и понесенные судебные издержки (такие как госпошлина, оплата услуг представителей, почтовые расходы).

После составления претензии о задержке оплаты по договору поставки, ее следует подписать и отправить покупателю, что также стоит сделать по определенным правилам.

Самый надежный способ отправки претензии — ценным письмом с описью вложения. Именно таким образом вы сможете в дальнейшем, в случае возникновения судебного спора, предъявить доказательства отправки претензии (обязательно следует сохранить опись и квитанцию об отправке). Конечно, для ускорения процесса можно передать ее лично контрагенту (обязательно оставив себе второй экземпляр, где контрагент поставить дату получения, а также ФИО сотрудника, ее получившего и печать организации). Однако, такая претензия может потеряться, а вместе с ней потеряется и ваше время на разрешение вопроса и получение оплаты. Поэтому только на такой способ отправки рассчитывать не стоит. Обязательно следует продублировать претензию по почте.

На какой адрес направлять претензию?

- Юридический адрес организации (который следует уточнить в выписке ЕГРЮЛ).

- Иной адрес для корреспонденции в случае, если он был согласован непосредственно в договоре.

В случае, если ответа на претензию не последовало в течение согласованного в договоре срока (а если он не определен — 30 дней), либо был получен ответ, не удовлетворяющий вас, следует обращаться за защитой своих прав в суд с исковым заявлением и всем пакетом документов (доказательство отправки претензии, квитанция об оплате госпошлины, договор, акты приемки-сдачи и прочие документы, обосновывающие вашу правовую позицию).

В любом случае лучше вовремя обратиться за консультацией по юридическим вопросам, чем впоследствии потерять свое время и деньги, поскольку правильно выбранная правовая тактика убережет вас от возможных финансовых потерь в случае недобросовестности контрагента.

В какой момент товар считается оплаченным: информация для поставщиков и покупателей

Безналичный расчет

Безналичный расчет

В какой момент товар считается оплаченным, если речь идет о поставках товаров, а оплата производится по безналичному расчету?

На сегодняшний день это очень спорный вопрос из-за многочисленности трактовок законов и заключаемых договоров.

Навигация по статье

- 1 Мнение юристов

- 2 Законодательство и практика

Мнение юристов

Юристы, которые анализировали вопрос оплаты поставленного товара или такого, который должен быть поставлен покупателю от поставщика, в большинстве своем сходятся на мнении, что моментом оплаты все же считается время поступления денежных средств на счет продавца.

В некоторых случаях (по договору поставки, например, если такие условия отдельно и конкретно оговорены заранее и скреплены подписями и печатями (при их наличии) обоих (или всех участников, если их более двух) сторон), определяется иной срок – перевод денег со счета покупателя.

Но такой вариант не желателен, так как время осуществления такого списания может знать только банк.

В связи с обилием подобных споров и спорных моментов рекомендуется:

- Все детали предстоящей поставки обязательно должны быть описаны детально и подробно.

- Точно также требуется поступать и с описанием разрешения споров, которые не желательны, но могут все-таки возникать.

- Обязательно нужно согласовывать пункты договора с опытным квалифицированным юристом.

- Соответствие и не противоречие действующему законодательству – два условия, за выполнением которых надо следить.

Почему исходить в вопросах такого бизнеса, как поставки товаров, нужно из момента получения денег продавцом? Потому что никаким образом не может быть опровергнута информация о том, что средства, предназначенные для оплаты не дошли до конечного адресата, когда они уже списаны с начального банковского счета.

Поступление средств на счет продавца

При урегулировании вопросов про оплату товаров (или оказанных услуг) принято учитывать момент поступления денег на счет продавца, если иное не предусмотрено в договоре поставки.

В любом случае последний не может ни в одном пункте противоречить всему действующему на момент подписания договора законодательству и любым регулирующим этот вопрос нормативно-правовым актам.

Законодательство и практика

В какой момент товар считается оплаченным по ГК? Согласно Гражданскому Кодексу РФ момент оплаты не обязательно должен быть указан, как точная дата (и/или время) поставки, а может определяться, как количество дней (банковских, рабочих, календарных), в течение которых покупатели обязуются закрыть подобное обязательство.

Пример: “…в течение шести дней с момента получения объекта покупки”. В таком случае, пока не подошел крайний срок оплаты, претензия не может быть предъявлена.

И наоборот: в случае поступления средств в полном объеме на конечный расчетный счет продавца на протяжении этого срока, обязательство считается полностью и правильно выполненным.

При рассмотрении статьи четыреста восемьдесят шестой (пункт первый) становится ясно, что есть такие варианты по оплате: непосредственно до передачи товара или сразу же после этого события, а также может быть совершенно иной срок, установленный по закрепленным на бумаге договоренностям.

Причем, первые два варианта применяются автоматически (на выбор) при отсутствии иного, установленного договором. По поводу полного объема оговоренной суммы информация указана в следующем, втором пункте того же нормативно-правового акта.

Если сума оплачена не вся, то это не является удачным завершением сделки, она вообще в таком случае не действительна.

Когда поставки являются не единичными случаями сотрудничества организаций, а выполняются на постоянной (регулярной) основе, вследствие чего предполагаются в недалеком будущем еще поставки, при не оплате товара (в оговоренный срок), то есть не поступлении денег на счет, выполнения обязательств по поставке товаров могут быть приостановлены по желанию продавца (поставщика) до исправления ситуации.

Предоплата по договору поставки

Есть также случаи (описаны в следующей статье того же кодекса), когда расчет за товар производится предварительно (перед поставкой). Тогда оплаченным купленное становится еще до отправки.

А иначе вопрос регулируется триста четырнадцатой статьей ГК РФ.

Итак, вариантов оплаты может быть несколько, поэтому важно учитывать пункты про оплату, прописанные в договоре. При этом требуется проверить соответствие этих условий действующему законодательству

Все тонкости и нюансы оформления товара в кредит представлены на видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Оплата по договору поставки: форма и порядок расчетов

Форма и порядок оплаты по договору поставки указываются непосредственно в самом договоре.

Для начала рассмотрим какие бывают формы оплаты по договору поставки.

Форма расчета может быть как денежными средствами, так и встречными обязательствами.

Что касается расчета в денежной форме, то он может быть как в наличной, так и в безналичной форме

Важно учитывать, что если форма и порядок расчетов в договоре не указаны, то для расчетов применяется платежное поручение. На практике также часто используется аккредитивная форма расчетов, когда банк переводит денежные средства поставщику лишь при предоставлении им документов, подтверждающих исполнение обязательства по поставке товара.

В случае оплаты в форме встречного обязательства, в договоре обязательно указывается какое именно обязательство должно быть осуществлено, в каком объеме и в какие сроки

В качестве встречного обязательства может выступать, например, поставка какого-либо товара, выполнение определенного вида работ, оказание определенного рода услуг и т.п.

Необходимо также предусмотреть, когда именно будет произведена оплата товара по договору поставки, то есть определить порядок расчетов.

Виды оплаты по договору поставки следующие:

- непосредственно до или после момента передачи товара. Является наиболее предпочтительным вариантом оплаты для обеих сторон договора, поскольку ставит их в равное положение, когда обе стороны должны исполнить свои обязательства в одно и тоже время, то есть оплата осуществляется по факту поставки товара.

- предварительная оплата. Выгода в данном случае принадлежит скорее поставщику, чем покупателю, поскольку именно поставщик получив оплату по договору, может расслабиться и не поставить товар вовремя, поскольку от поставки уже не будет зависеть оплата (но, тем не менее, не стоит забывать про штрафные санкции на такой случай, которые стоит прописать в договоре).

- путем отсрочки оплаты по договору поставки (то есть после какого-то периода времени после передачи товара, оплата происходит сразу полной суммой).

- путем рассрочки (периодическими платежами после получения товара).

Последние два способа более интересны для покупателя, поскольку он получает возможность пользоваться товаром, еще до момента его полной оплаты по договору поставки. В данном случае также снижается финансовая нагрузка на покупателя, поскольку зачастую заплатить полную сумму по договору представляется достаточно трудно из-за высокой стоимости товара, но в товаре покупатель сильно нуждается. Тогда вариант рассрочки — наиболее благоприятен для покупателя.

Если же в договоре не указан порядок расчетов, то покупатель должен оплатить цену договора непосредственно до или сразу после передачи товара.

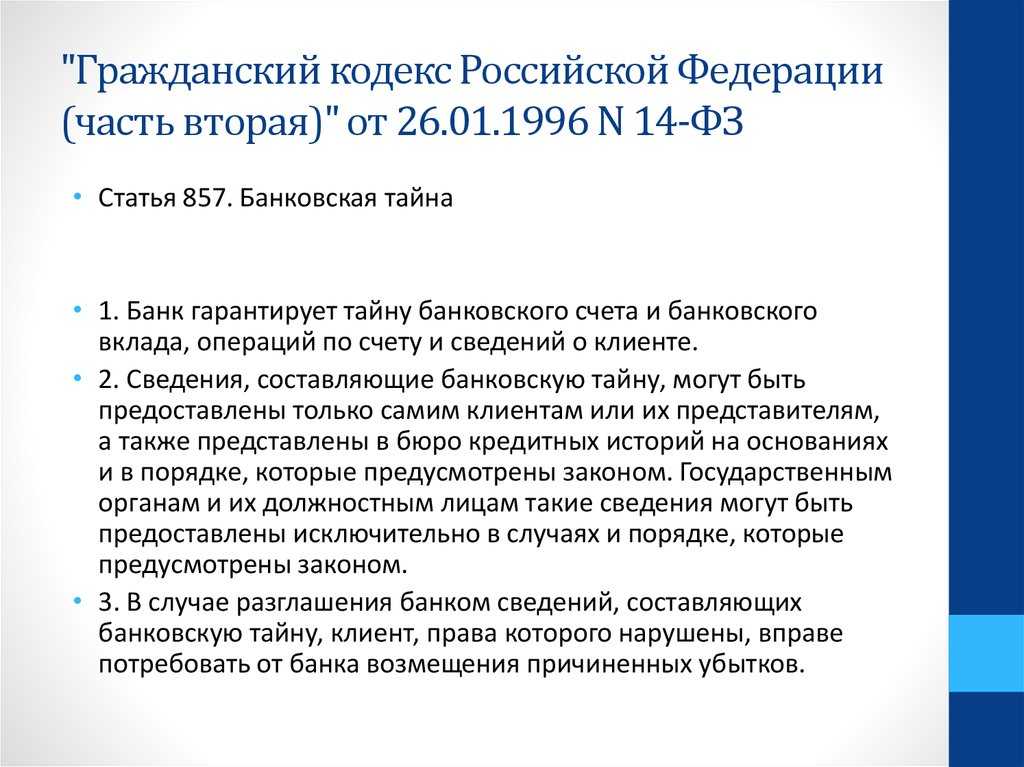

Правомерность запроса органами прокуратуры сведений, составляющих банковскую тайну

Данный вопрос напрямую не связан с оспариванием условий банковского обслуживания, однако от этого не теряет своей актуальности в связи с различными подходами к его решению.

Верховный Суд РФ при рассмотрении дел, связанных с привлечением руководителей кредитных организаций к административной ответственности, предусмотренной ст. 17.7 КоАП РФ (невыполнение законного требования прокурора) указывает, что Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» содержит исчерпывающий перечень лиц, которые вправе получать от банков информацию, составляющую банковскую тайну. При этом органы прокуратуры Российской Федерации и их должностные лица не указаны в данном перечне. Специальные федеральные законы, регламентирующие деятельность конкретных органов, могут содержать нормы, предусматривающие право этих органов получать информацию, составляющую банковскую тайну, однако Федеральный закон от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации» не содержит норм, предоставляющих органам прокуратуры Российской Федерации и их должностным лицам право получать от банков информацию, относящуюся к банковской тайне. В связи с этим органы прокуратуры Российской Федерации не вправе требовать от кредитных организаций предоставления информации, составляющей банковскую тайну.

Такая позиция содержится в Постановлениях Верховного Суда РФ от 28.02.2014 № 32-АД13-8; от 28.02.2014 № 32-АД13-9; от 27.02.2013 № 32-АД12-4.

Данный подход разделяется и рядом областных судов. Например, в Апелляционном определении Воронежского областного суда от 01.11.2012 № 33-5476 подчеркивается, что в Письме Генеральной прокуратуры РФ от 12.03.2010 № 73/1-380-2010 указано на недопустимость истребования от кредитных организаций информации, составляющей банковскую тайну, а также на необходимость исключения из практики случаев истребования излишних материалов, документов и сведений, которые должны быть получены прокурорами непосредственно в ходе проверок. Следовательно, правомочий по истребованию сведений, составляющих банковскую тайну, у прокуратуры нет.

В то же время в практике есть и иной подход, заключающийся в том, что право прокурора запрашивать сведения, являющиеся банковской тайной, следует из его правомочий по надзору за законностью и исполнением законодательства в различных сферах.

Так, в рамках Апелляционного определения Алтайского краевого суда от 22.01.2014 по делу № 33-490/2014 суд указал, что прокурор является специально уполномоченным лицом, на которого возложены функции надзора за исполнением законодательства о государственной службе и противодействия коррупции, поэтому в рамках представленных ему полномочий он вправе истребовать необходимую информацию, в том числе информацию о банковских счетах, с целью проведения соответствующих проверок.

В Решении Хамовнического районного суда г. Москвы от 11.12.2013 по делу № 2-3428/13 по иску клиента к банку о взыскании убытков за предоставление банком органам прокуратуры сведений, составляющих банковскую тайну, указано на право прокуратуры запрашивать сведения, составляющие банковскую тайну, в рамках проверки законности проведения торгов. В то же время особенностью данного дела является также и то, что, по указанию суда, истцом не представлено каких-либо доказательств причинения ему убытков в заявленном размере в результате предоставления прокурору запрашиваемых сведений.