Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

Правомерность отказа от страховки

Все виды кредитов подлежат страхованию, включая потребительские на небольшую сумму. Это тот вариант, когда страхуется платежеспособность и трудоспособность заемщика. Согласно законодательству РФ, гражданин может отказаться от подобной страховки, т.к. не обязан страховать свое здоровье и жизнь.

Однако, от страховки на залог отказаться уже не получится. Закон предусматривает обязательное страхование имущества за счет собственника в полной стоимости, с учетом всех повреждений.

Но на самом деле отказаться от страховки очень проблематично. Банк либо повысит ставку, либо вовсе откажет в выдаче кредита.

Условия страхования в кредитном договоре

Любое страхование жизни и здоровья предусматривает исключения и ограничения. Так, вас не застрахуют при наличии опасных хронических заболеваний, инвалидности, психических отклонений. Не подойдет стандартная кредитная страховка военным и людям с опасными профессиями.

Кроме того, есть ситуации, при которых событие не признают страховым случаем. К ним относятся, например, травмы и повреждения, полученные в состоянии алкогольного или наркотического опьянения, в результате вождения без прав или при совершении других противоправных действий. Подробнее об этом читайте в нашей статье о получении страховой выплаты.

Разновидности страховых полисов

Страхование кредитов представляет собой не определенный вид услуги, а широкий перечень полисов. Допускается возможность комбинирования страховок, но обычно заемщики останавливаются на одном конкретном виде финансовой защиты.

В зависимости от объекта различают:

1. Страхование жизни и здоровья

Самый затратный вариант полиса, гарантирующий выплату кредитору в случае смерти застрахованного, его инвалидности или тяжелой, продолжительной болезни. При оформлении потребительского кредита на небольшие суммы и сроки такой вид обеспечения возврата долга кажется чрезмерным.

Застраховать жизнь и здоровье целесообразно для получения крупного, долгосрочного займа, например, на покупку недвижимости. Тогда при наступлении непредвиденных, трагических событий, семья заемщика не останется без квартиры или с многомиллионным долгом.

2. Страхование трудоспособности

По своей сути является одной из форм страхования здоровья человека, когда в результате болезни или несчастного случая он лишается возможности трудиться. Для отнесения конкретной ситуации к страховым случаям потребуется признание гражданина инвалидом с нерабочей группой.

3. Страхование имущества

Применяется в отношение целевых займов на приобретение дорогостоящих товаров, например, по автокредитам. Закон устанавливает обязанность заемщика застраховать недвижимость, приобретенную в ипотеку. Если покупатель уклоняется от страхования находящегося в залоге имущества, кредитор вправе это сделать самостоятельно, с отнесением расходов на должника.

4. Страхование на случай невозвращения кредита и другие

Включает в себя различные ситуации, при которых заемщик не способен вовремя расплатиться с долгами. Это может быть потеря постоянного дохода, длительная болезнь заемщика, увольнение с работы по сокращению или любые другие обстоятельства, определенные договором.

Соглашаясь на этот вид страхования, стоит внимательно ознакомиться с его условиями и оценить вероятность наступления непредвиденных событий. Встречаются договоры, в которых для выплаты страховки необходимо соблюдение невыполнимых для конкретного человека условий, например, банкротство работодателя у государственных служащих.

Виды кредитного страхования

Программы, которые предлагают для защиты клиента, бывают обязательными и добровольными. Нельзя отказаться от обязательных при оформлении ипотеки или автокредитования в соответствии с законом. Их задача — сохранить имущество и избежать рисков до полной выплаты долга банку.

В стандартном случае страховка действует до окончания срока кредитного договора. Но пользователь имеет право её продлевать по собственному желанию. Так он будет знать, что дом, квартира или автомобиль застрахованы от пожаров, наводнений, угона, обрушения и других форс-мажорных ситуаций.

Добровольных видов страхования много. Вот основные из них:

-

•

от рисков для жизни и здоровья;

-

•

в случае потери работы по разным причинам;

-

•

от вынужденного снижения работоспособности;

-

•

на случай утери права собственности на объект недвижимости.

Существует ещё один вид финансовой защиты — юридические услуги. Например, если у клиента возникли трудности с доходами и он временно не может оплачивать кредит, юридическая компания берёт на себя переговоры с банком по вопросам отсрочки платежей или реструктуризации задолженности.

Часто стоимость страховки составляет около 30% от общей суммы всего займа. Оплатить её можно разными способами, это устанавливает компания-страхователь:

-

•

единовременно — сразу за весь период действия кредитного договора, и больше платежи не понадобится;

-

•

ежегодно — премия делится на количество лет кредитования и переводится раз в год равными суммами;

-

•

ежемесячно — в этом случае страховая премия делится на количество месяцев действия займа и включается в каждый ежемесячный платёж.

Стоит ещё до подписания договора изучить, как именно будет оплачиваться услуга. Так будет проще рассчитать свои финансы.

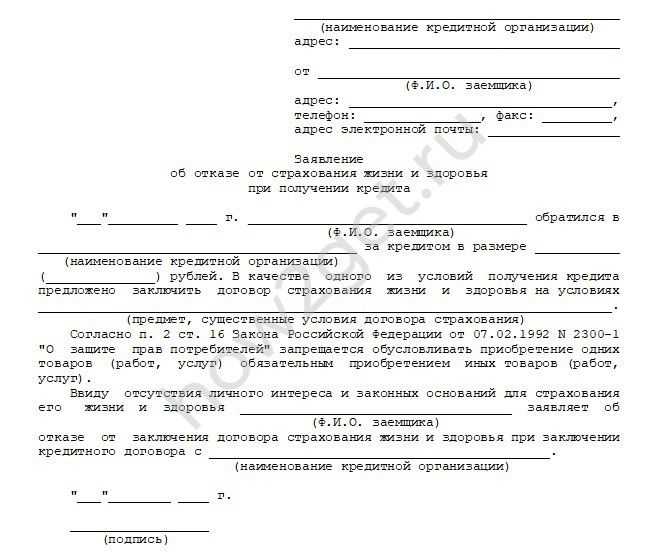

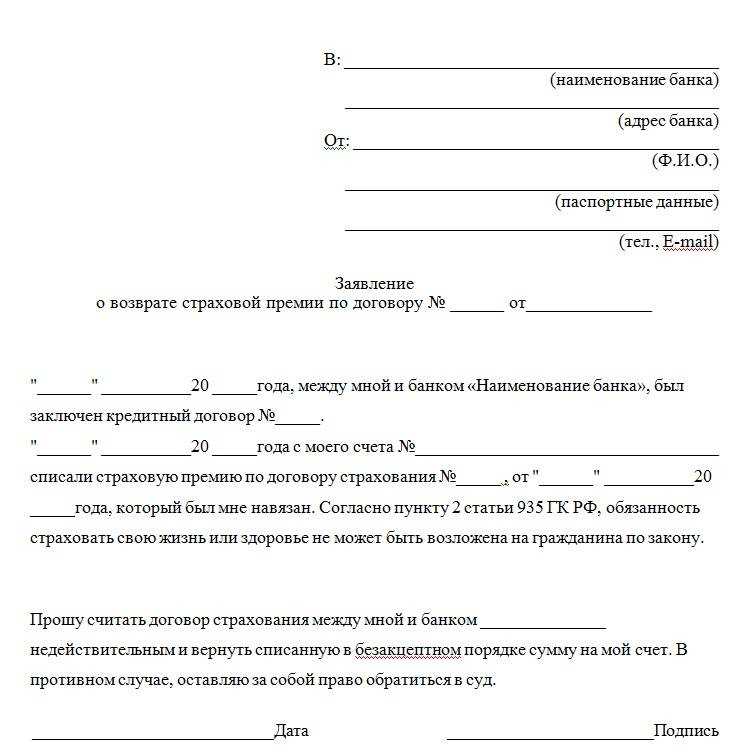

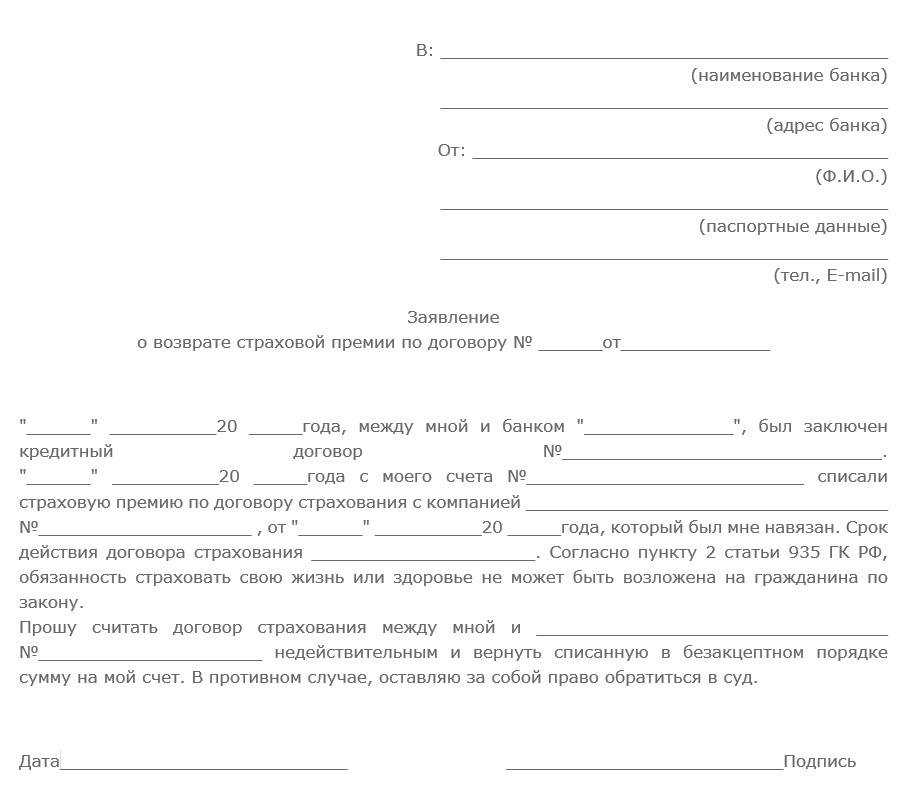

Законно ли страхование кредитов?

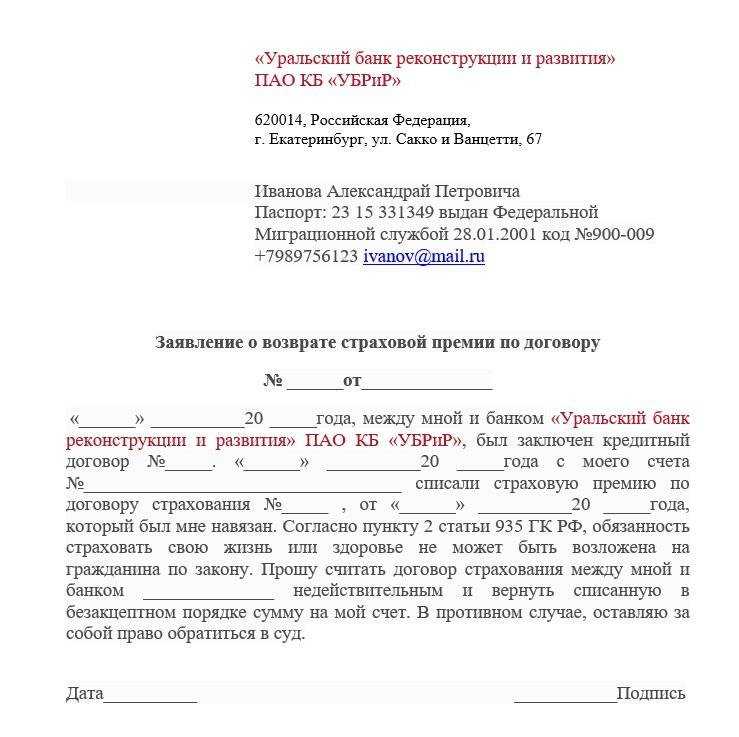

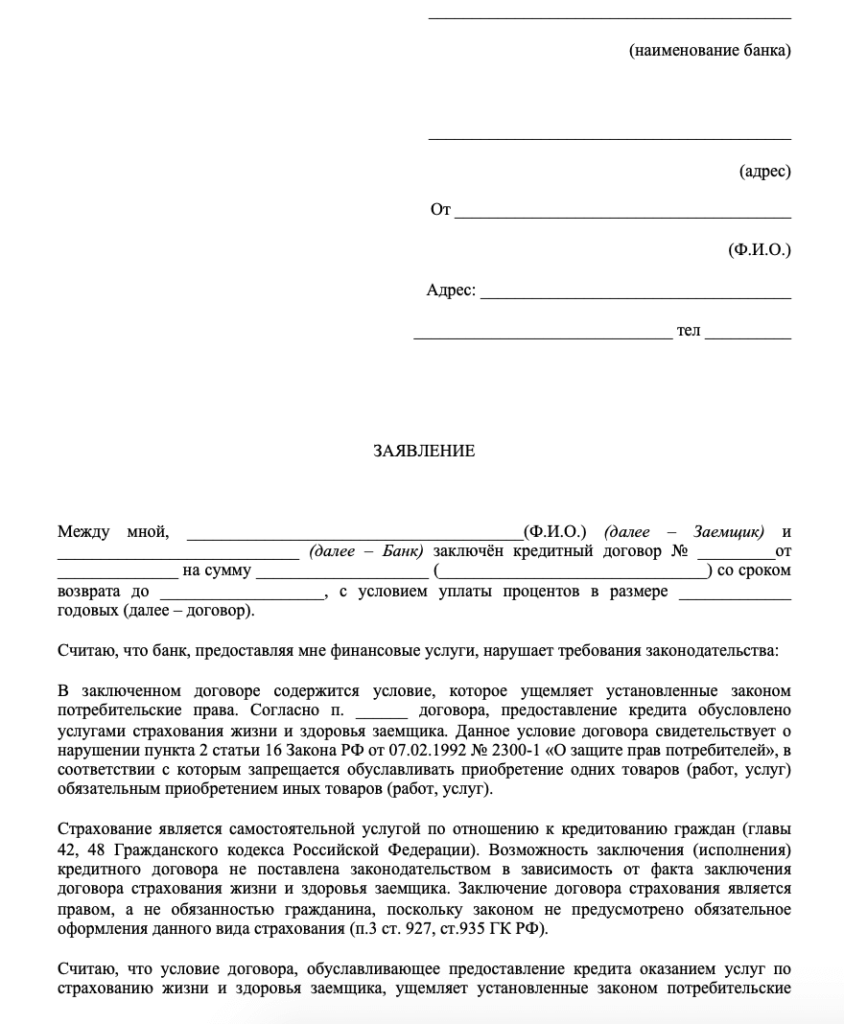

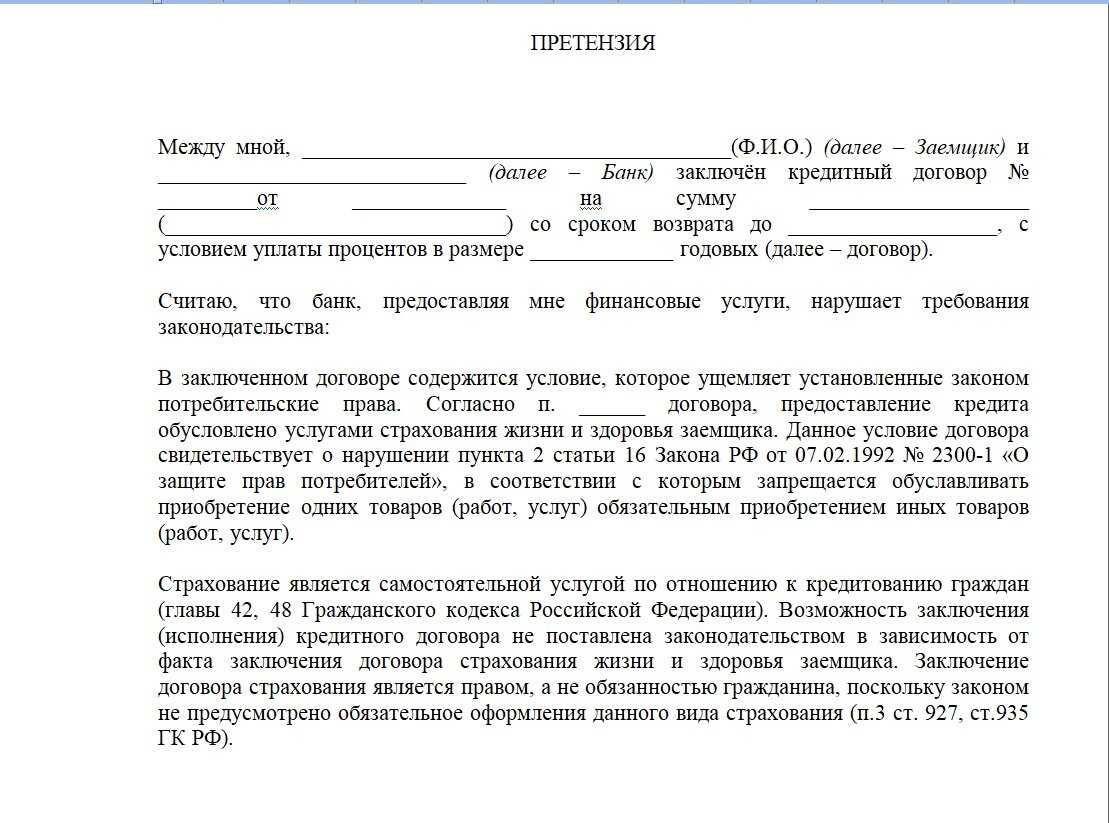

Если банк оказывает клиенту одну услугу, он не имеет права навязывать ему другую. Таким образом, незаконным действием является навязывание страховки при оформлении кредита. Поэтому если банк принудительно продал клиенту другую услугу, тот вправе потребовать осуществить возврат страховки по кредиту и возместить убытки.

Некоторые финансовые учреждения начинают ссылаться на то, что соглашение было заключено страховой компанией, а не ими. Однако если договор с кредитозаемщиком заключался и банком, и страховой компанией, он не считается законным. Страховка является навязанной и не имеет отношения к кредитному договору. Согласно закону «О потребительских кредитах» банки не вправе принуждать потенциальных заемщиков к заключению договоров страхования.

Каковы плюсы и минусы основных видов страхования кредита?

При страховании жизни и здоровья защищены интересы как банка и заёмщика, так и наследников, которым не обязательно будет отказываться от своего наследства, если долги велики по сравнению с приобретаемыми благами. В качестве минусов можно назвать трату личного времени на такие мероприятия, как сдача анализов, медосмотр, предоставление множества документов, подтверждающих страховой случай.

Что касается страхования от потери работы, то основным преимуществом является гарантия того, что в кризисный период банк получит свою сумму денег, а заёмщик избавится от обязанности уплаты долга. Минусом является тот факт, что при шаткой экономической ситуации предложение такого вида страхового продукта очень ограничено. Кроме того, страховым случаем является лишь официальное банкротство или ликвидация (то есть банальное увольнение не считается).

Страхование залогового имущества урегулировано законом. Минусы те же, что и при первом виде. В большинстве случаев трудно доказать, что в наступлении страхового случая нет вины страхователя, а сумма выплаты по страхованию может оказаться недостаточной.

При страховании титула выгодоприобретателем является не банк, а сам заёмщик. В качестве минусов можно назвать покупку отдельного полиса, что повлечёт дополнительные расходы, а так же малую вероятность наступления страхового случая.

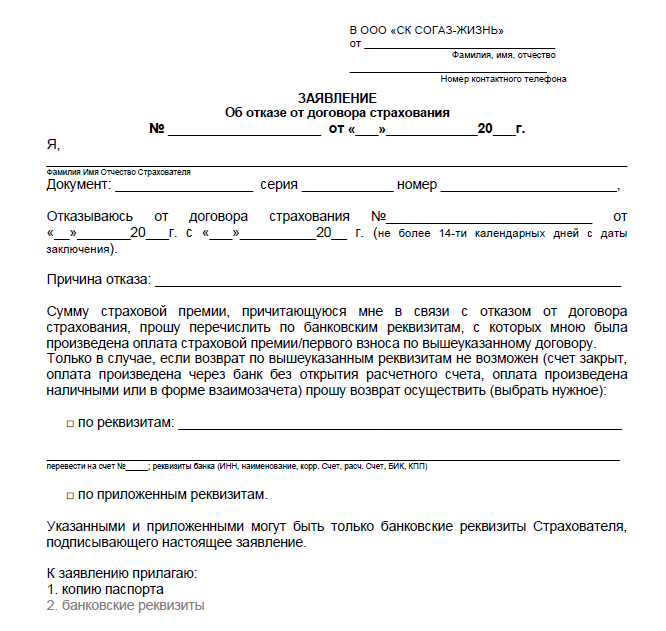

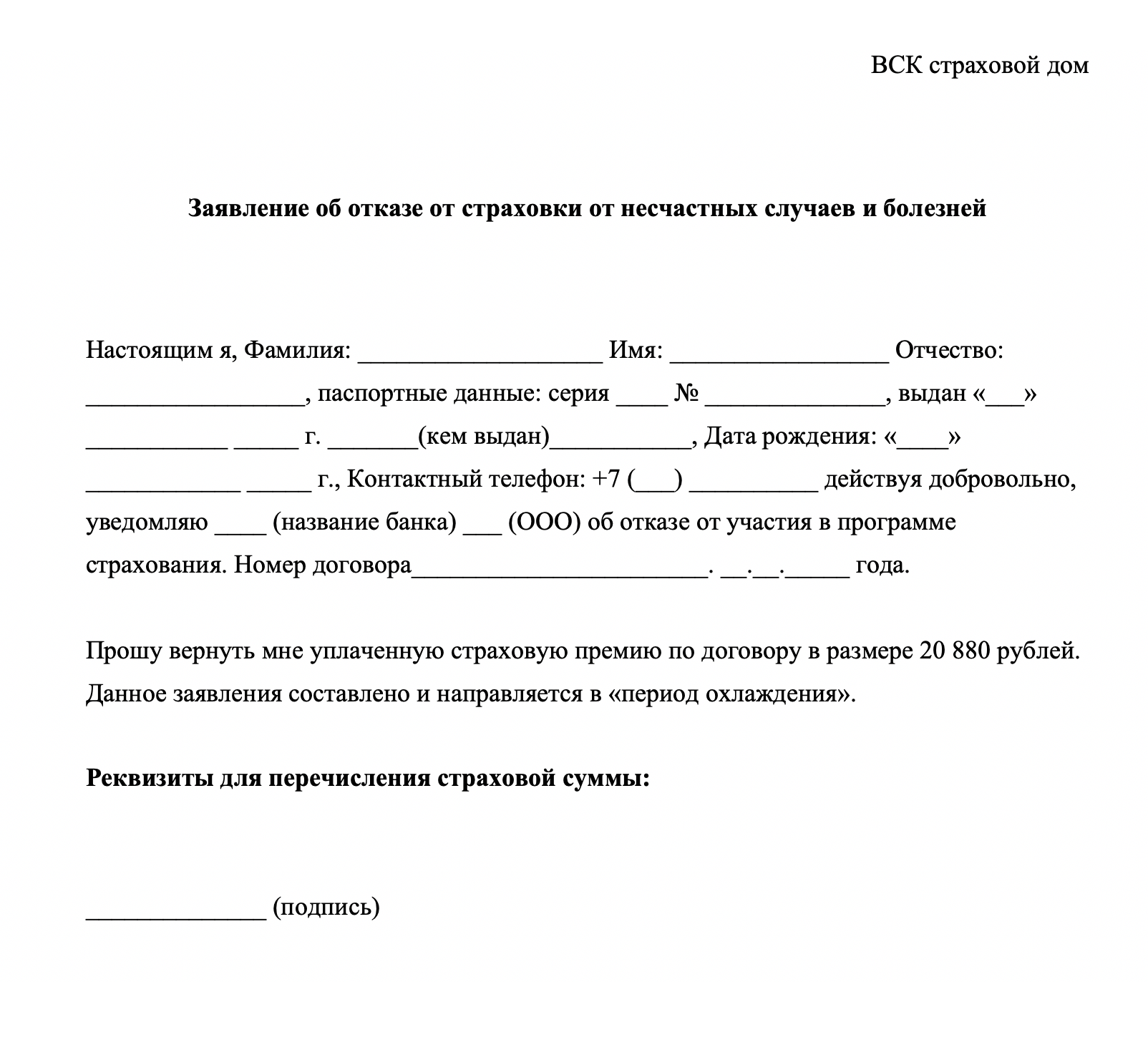

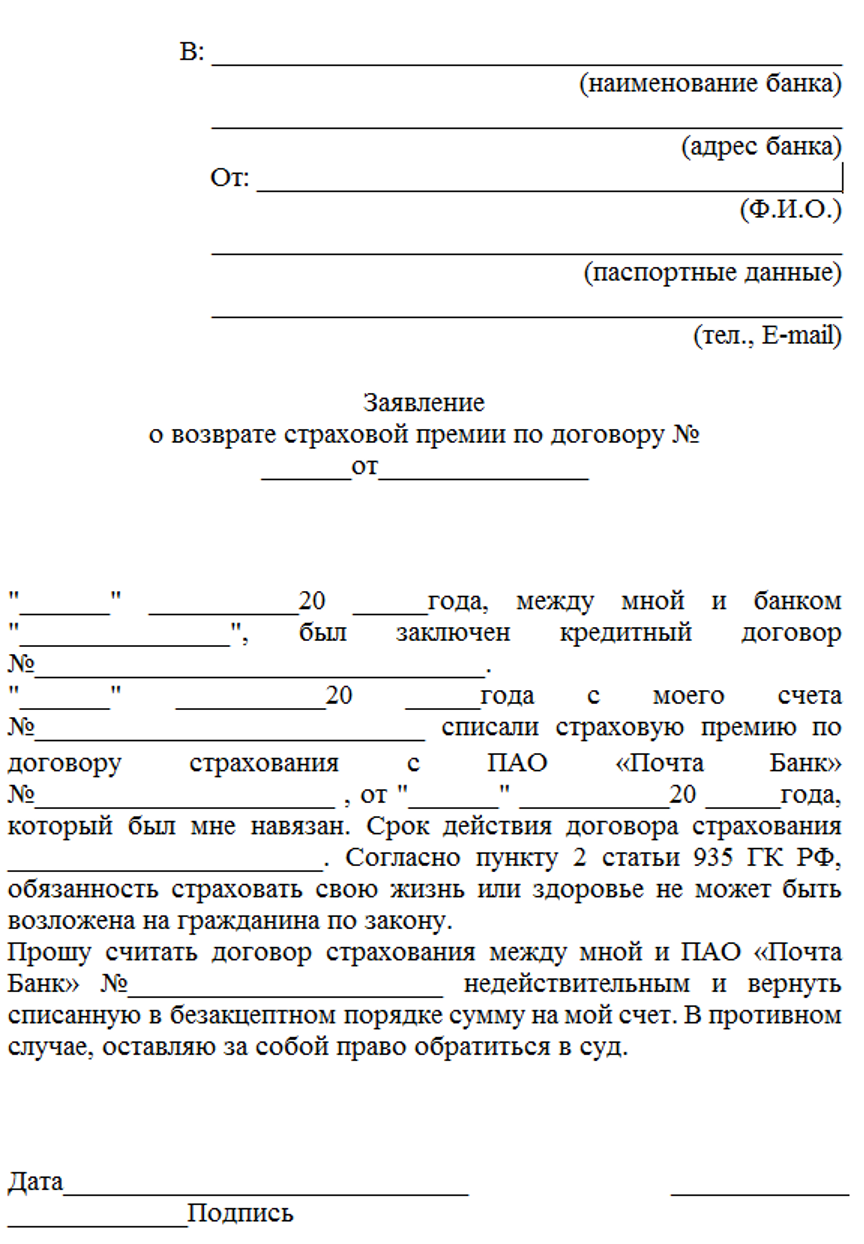

Как отказаться от страховки по займу

Нередки ситуации, когда усердный сотрудник банка вынудил оформить страховку, которая, по сути, не нужна заемщику. В течение 1-2 недель можно без финансового ущерба отказаться от полиса. Но, если кредит уже погашен, и только потом пришло осознание, что страховка оказалась бесполезной — вернуть потраченные деньги в разы сложнее.

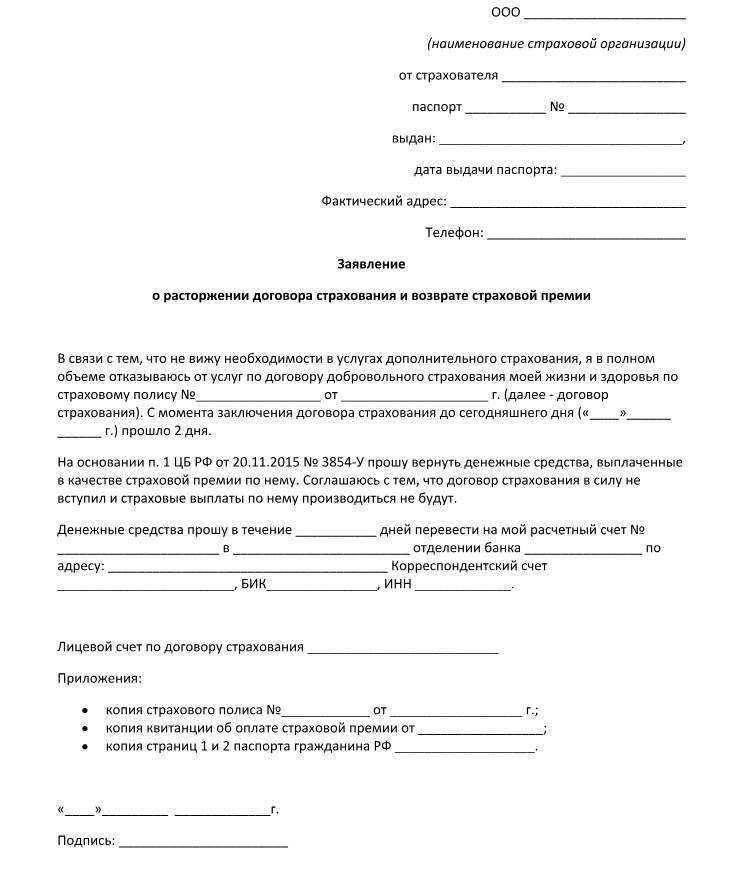

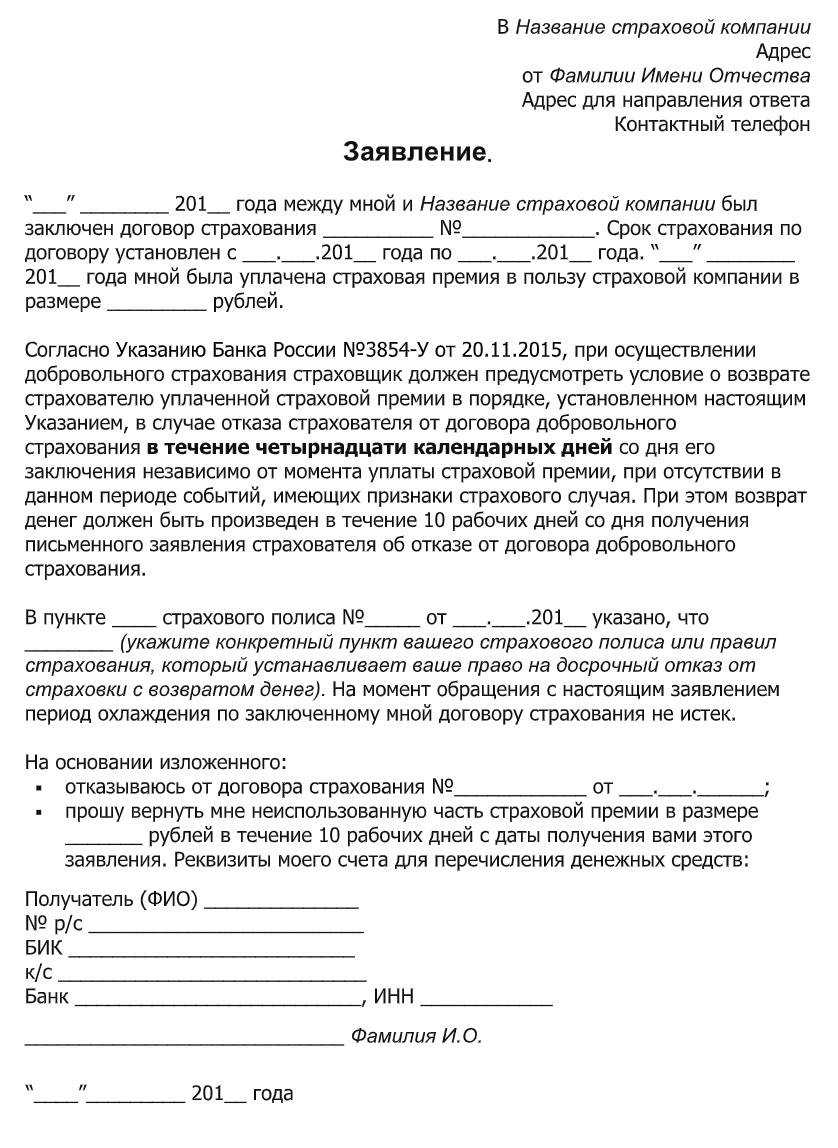

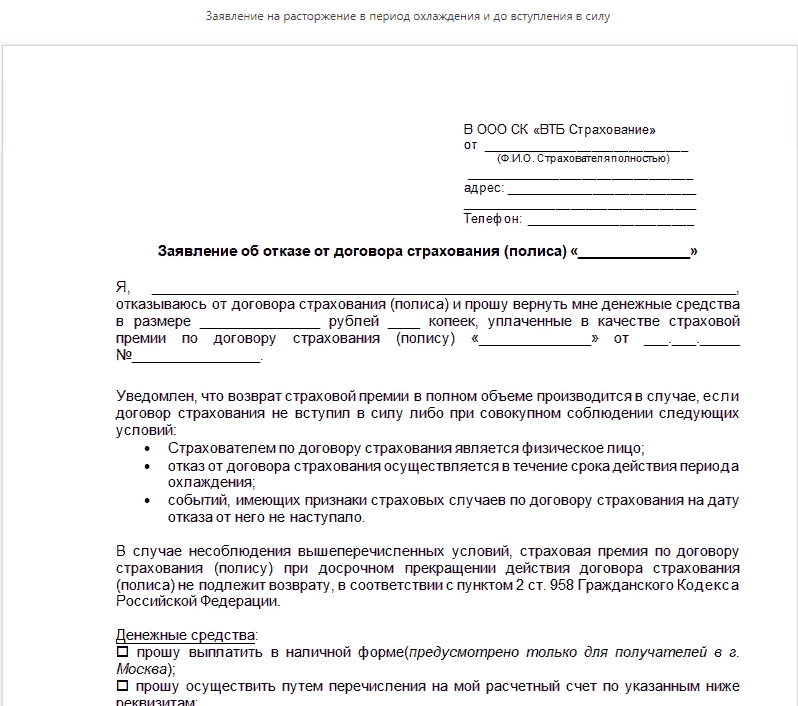

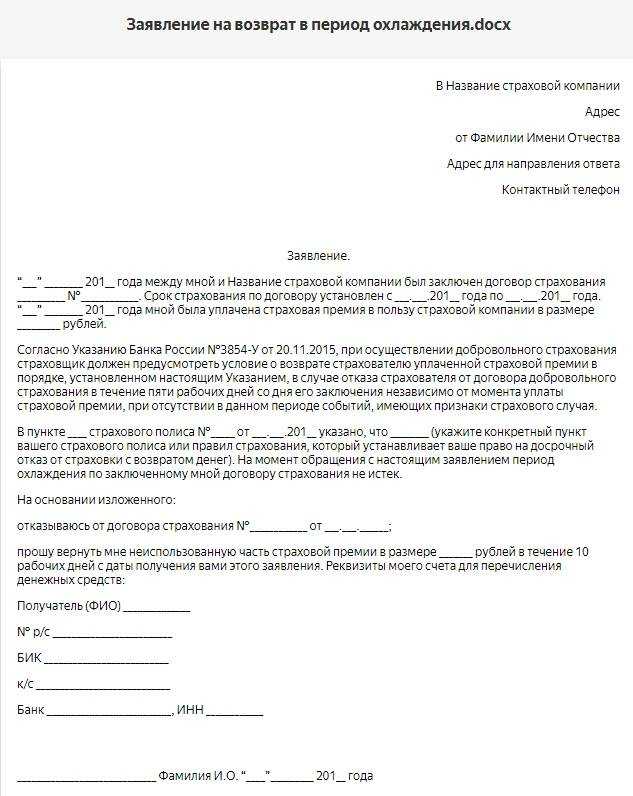

В период охлаждения и после него

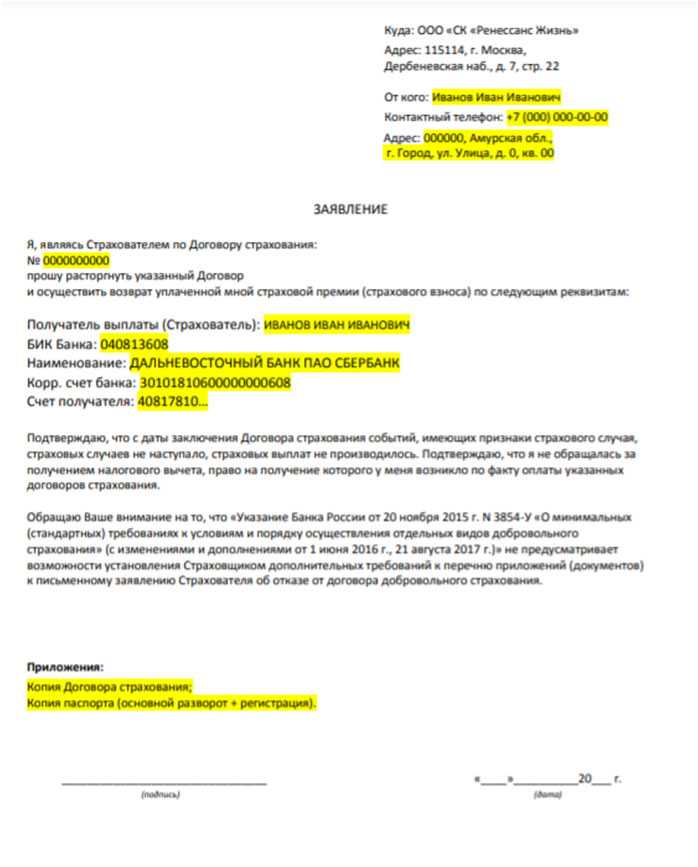

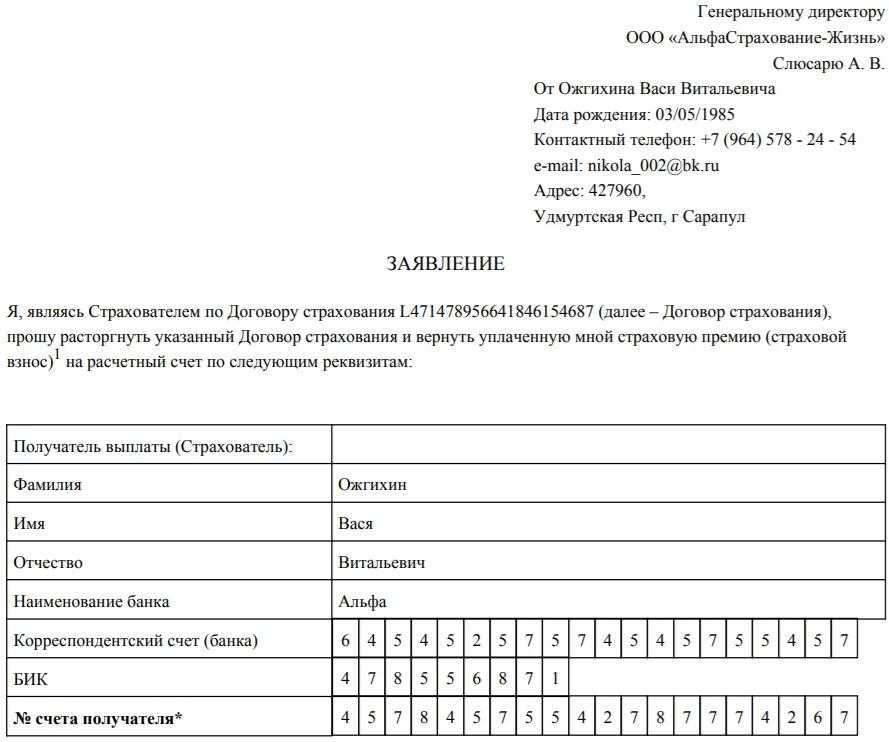

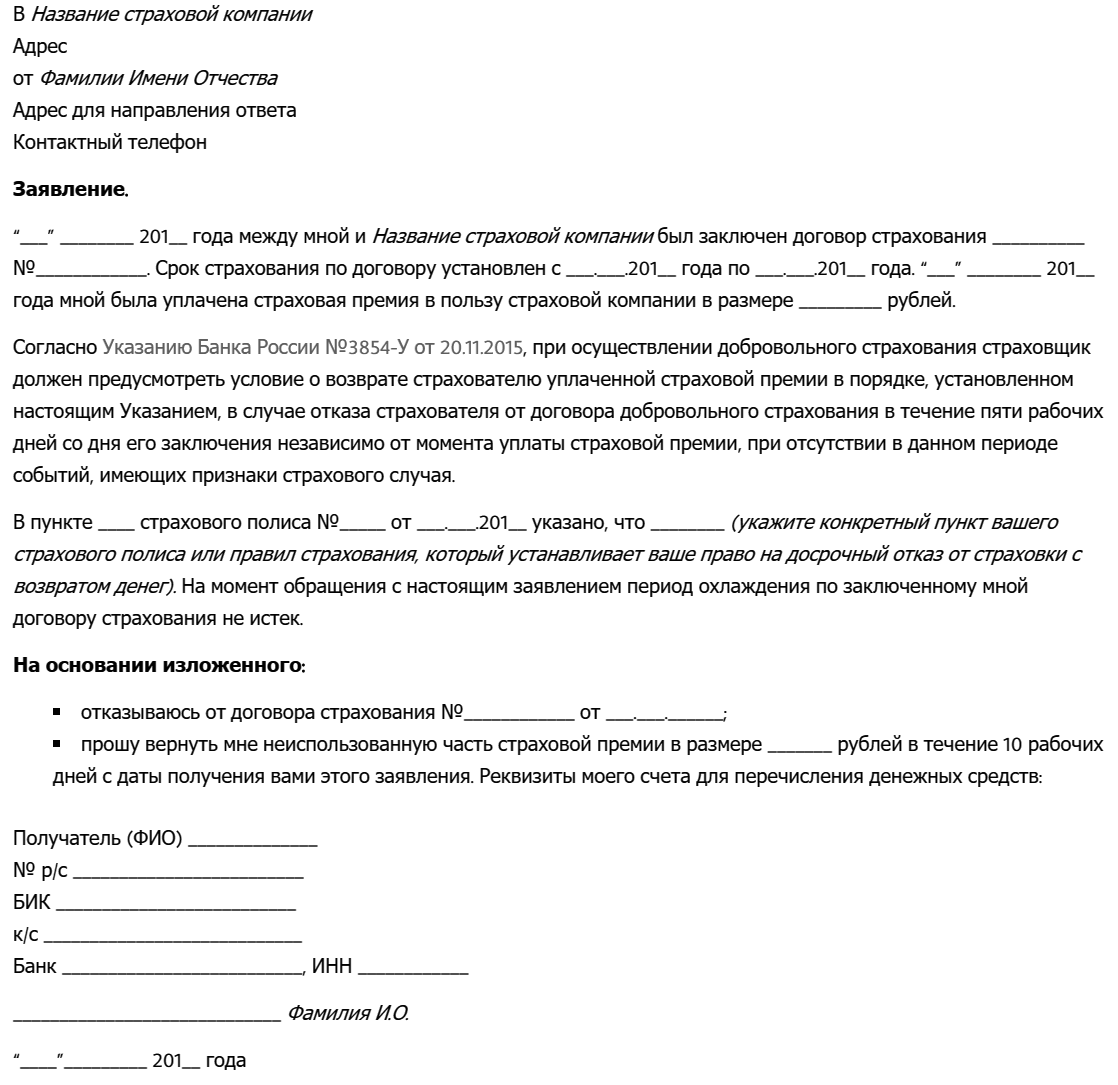

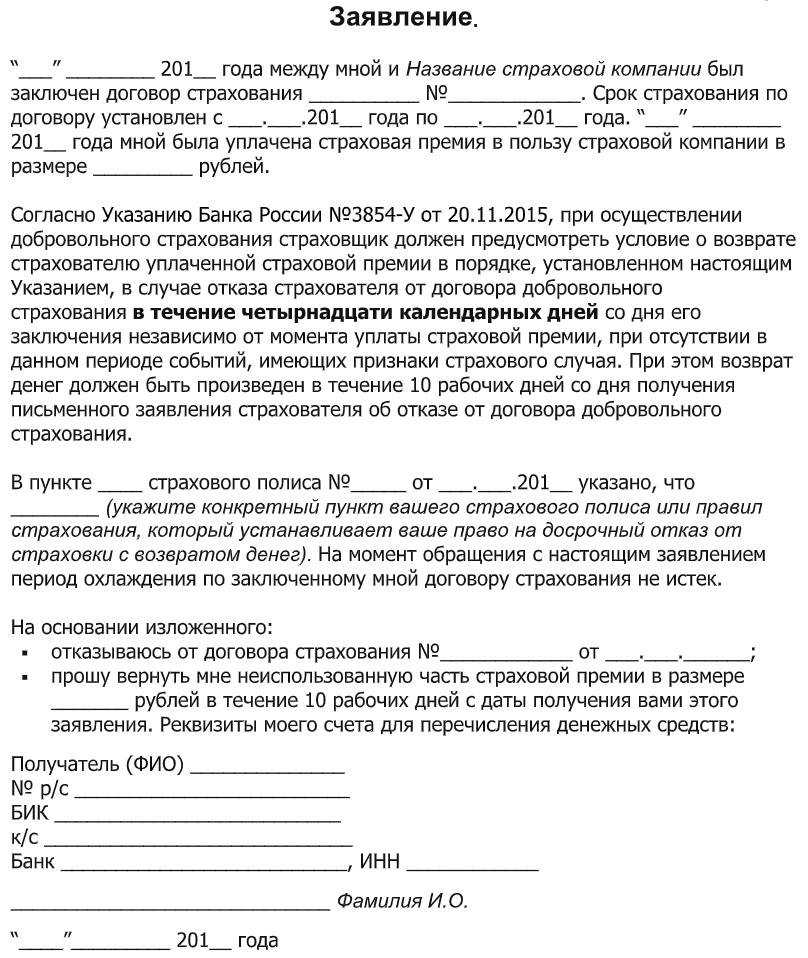

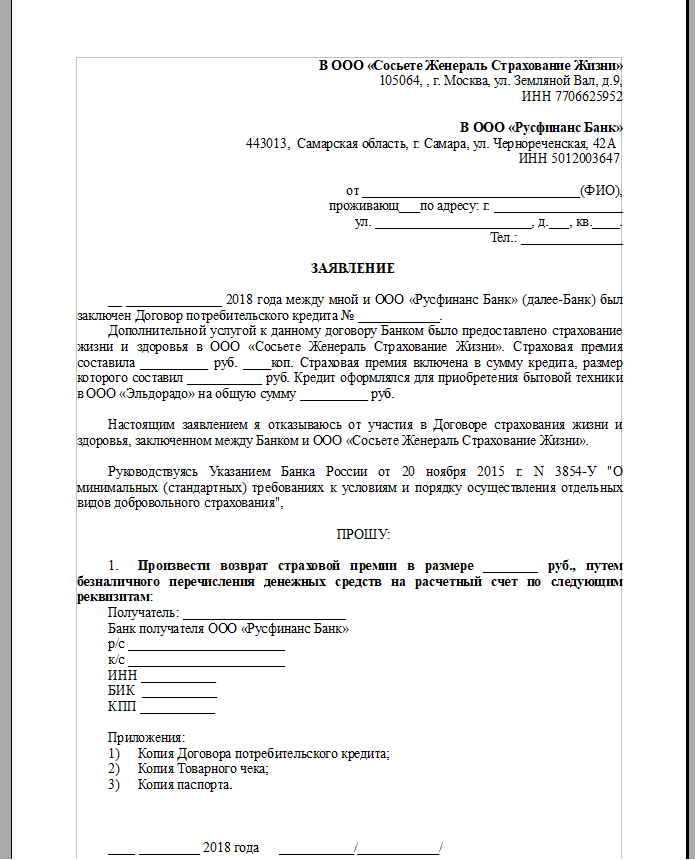

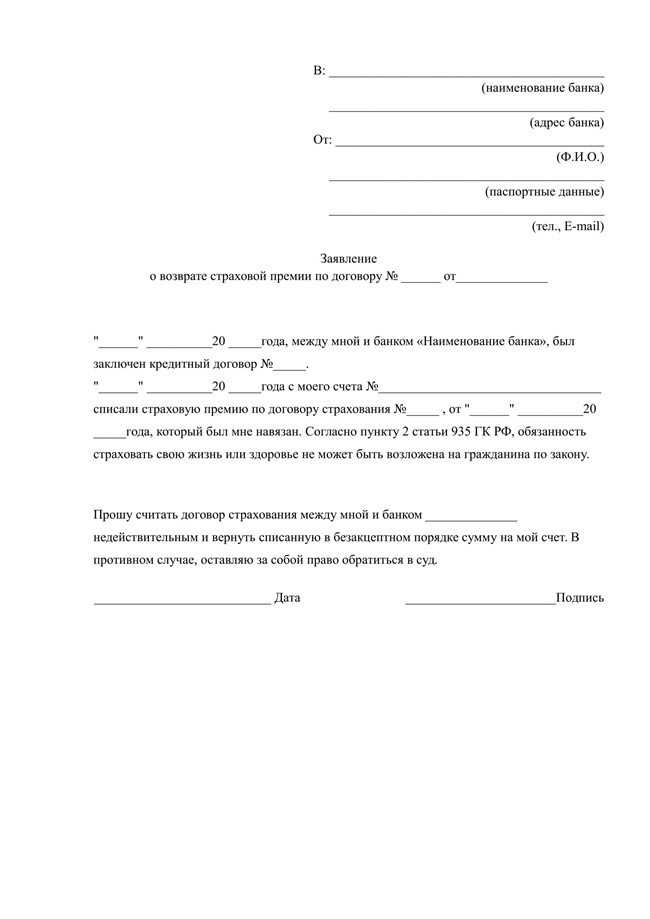

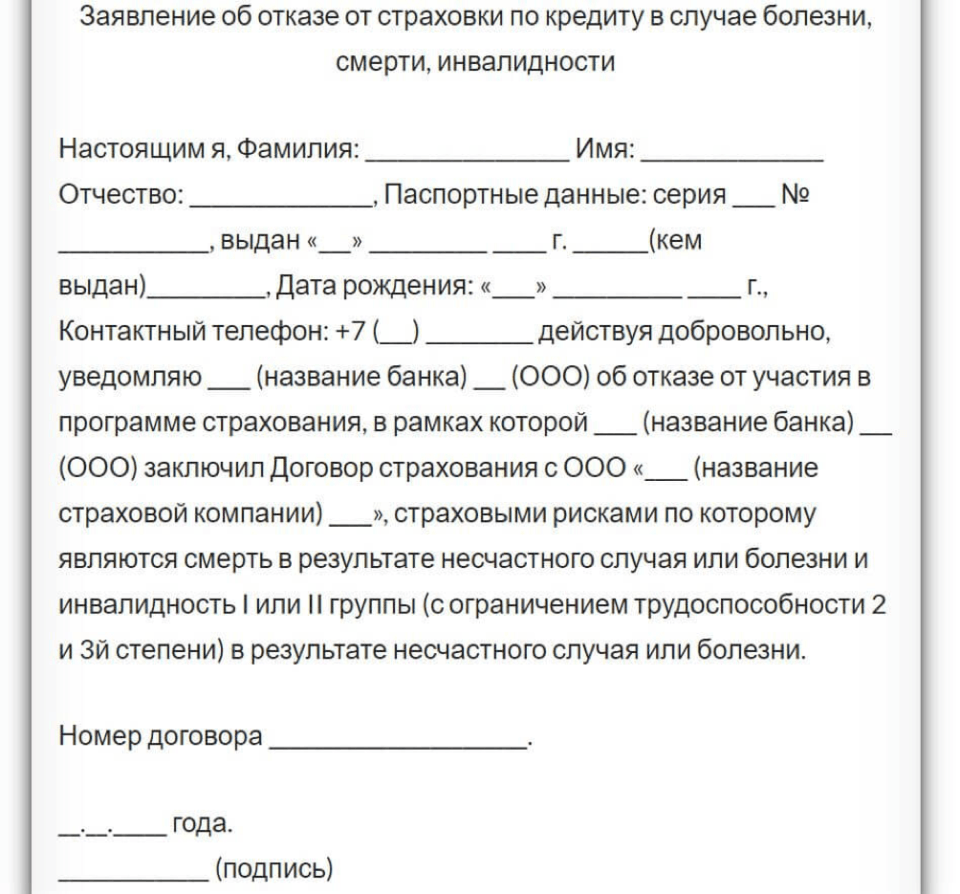

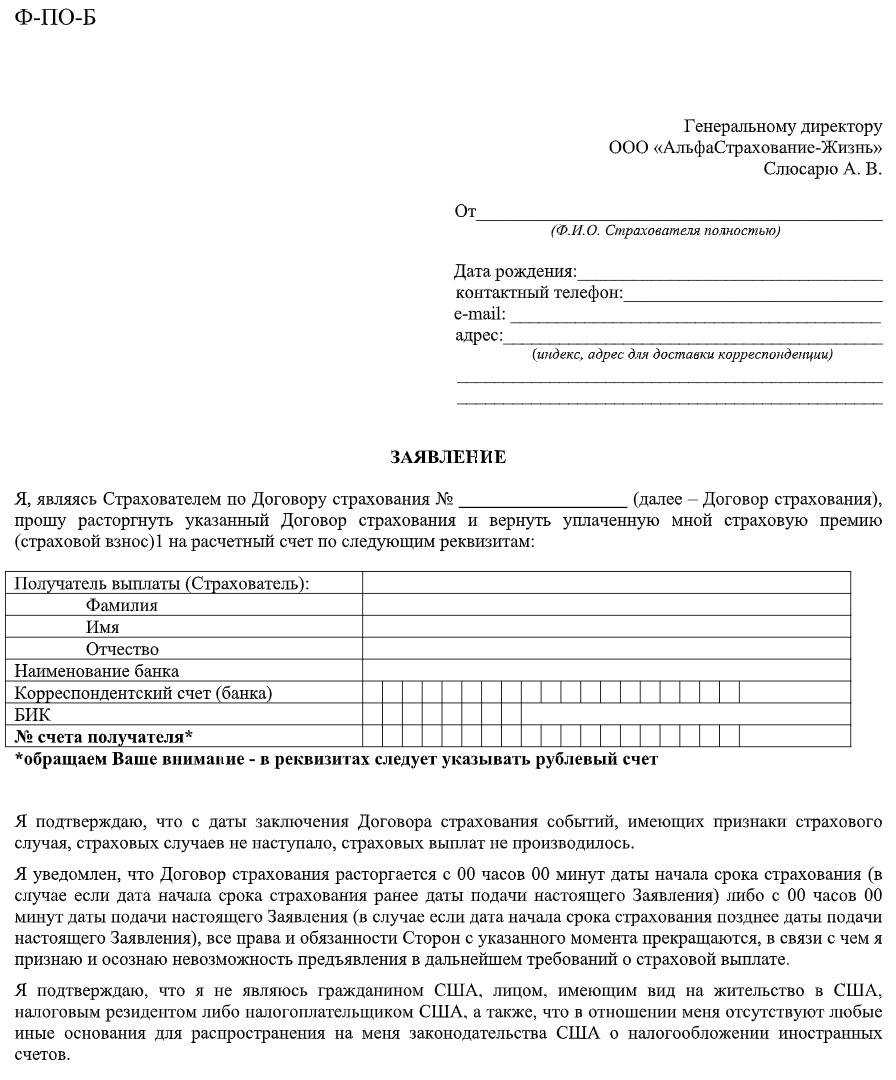

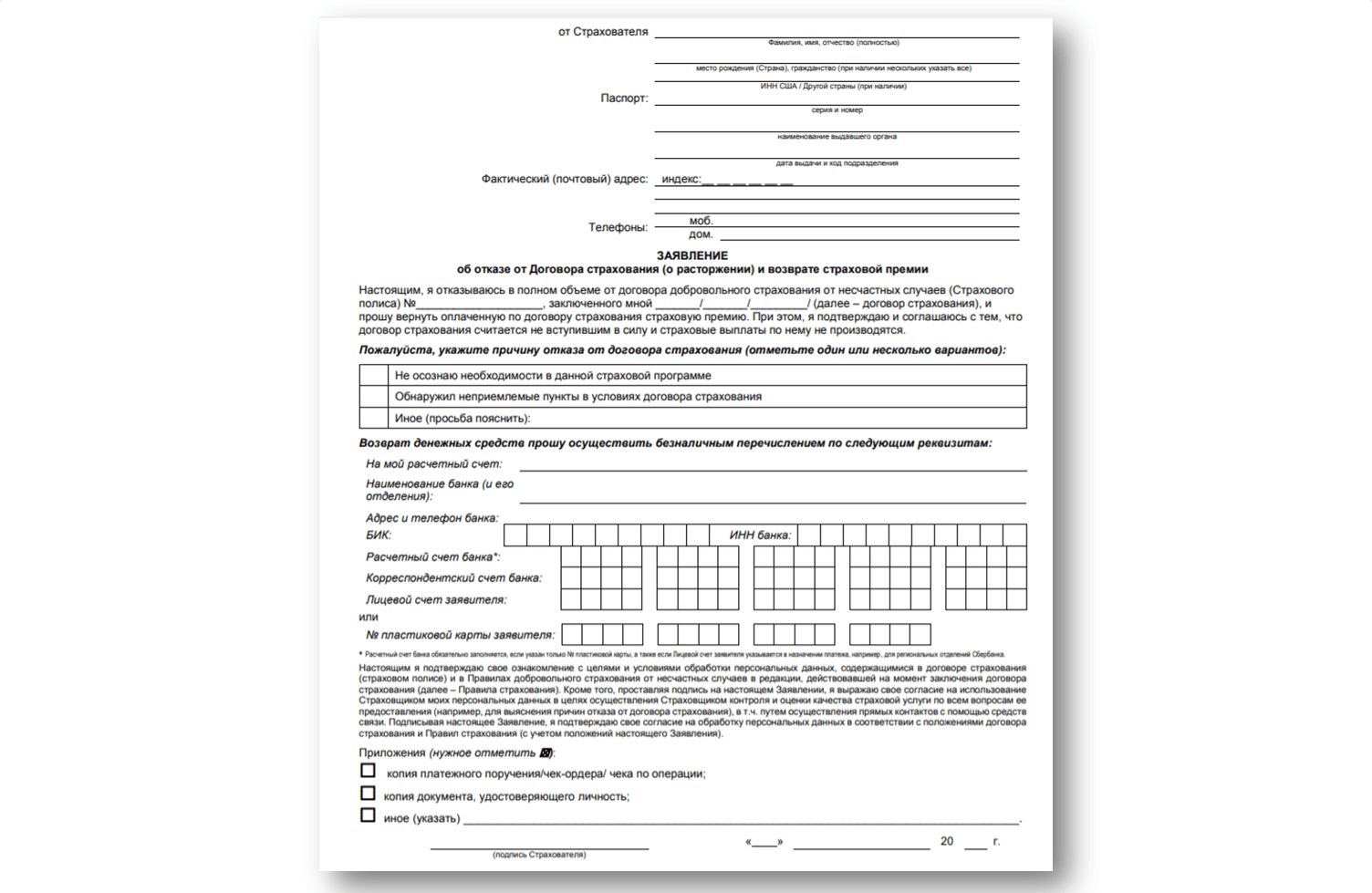

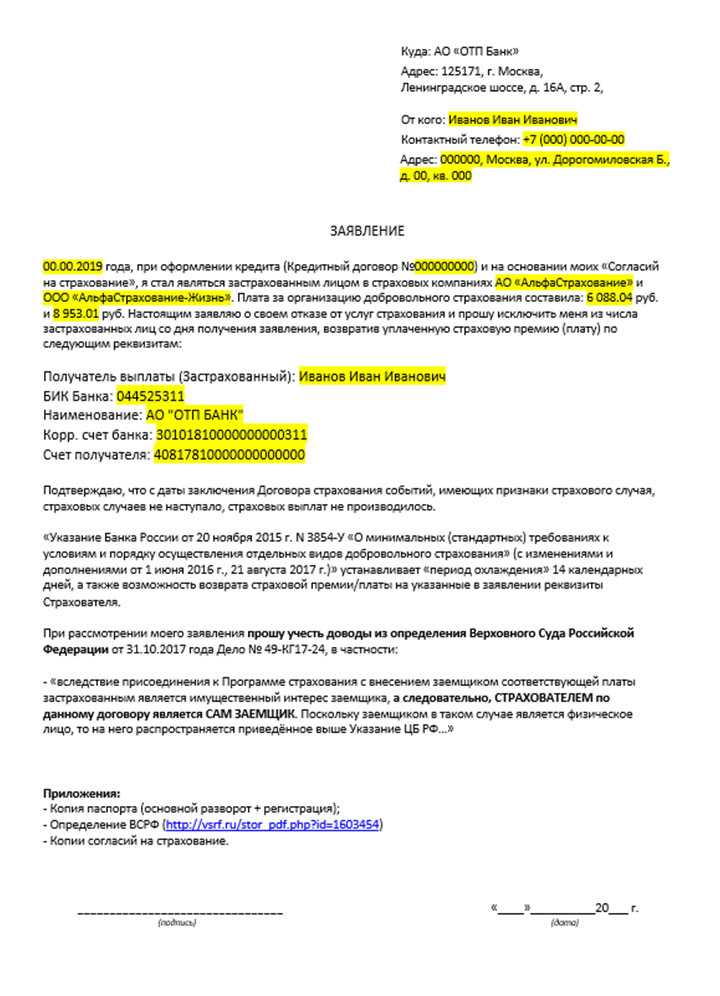

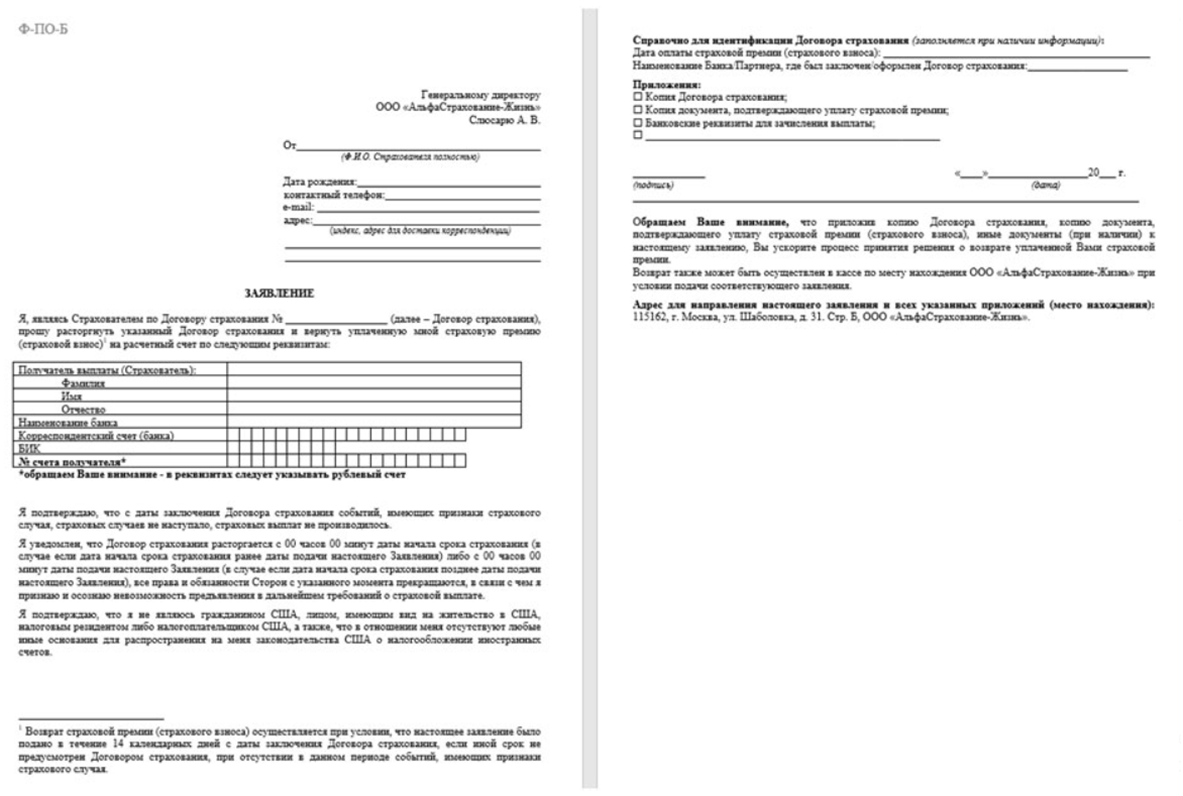

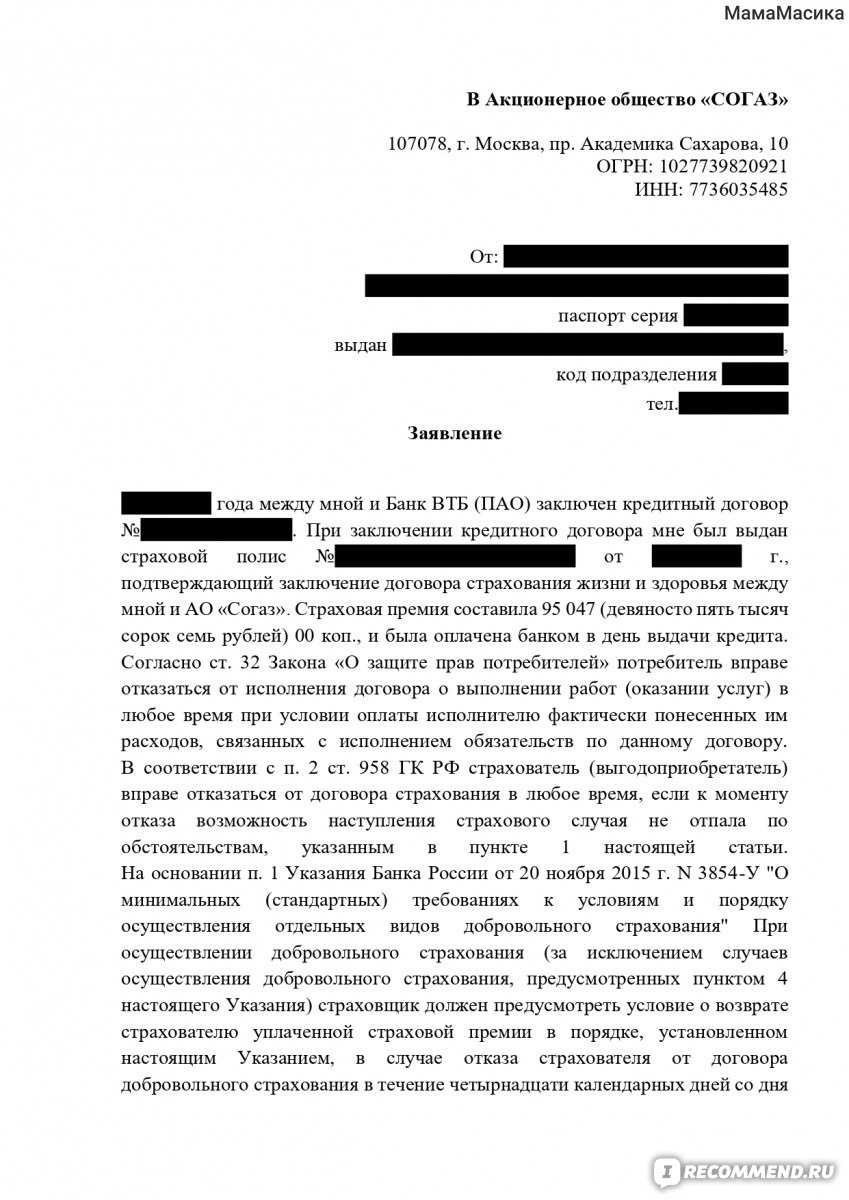

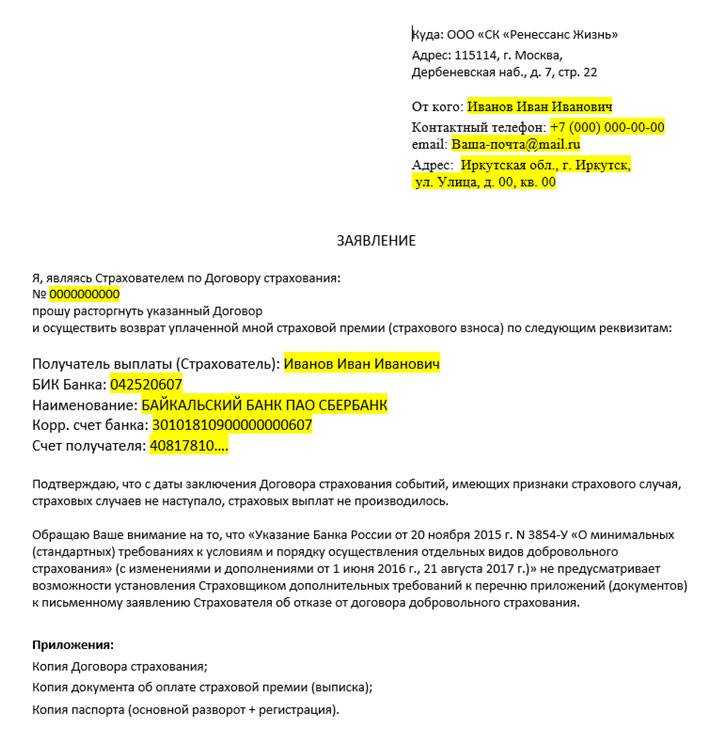

Первые дни от 5 до 14 после заключения договора названы периодом охлаждения. В это время клиент может отказаться от страховки, если не наступил страховой случай. Это право закреплено в указании Банка России №3854. Для этого:

- Подайте заявление в страховую компанию.

- Укажите в нем номер счета, куда зачислить возврат ранее уплаченных взносов.

- Дождитесь ответа страховщика или зачисления возмещения. Деньги переводят в течение 10 дней, но чаще на этой уходит еще меньше времени.

При отказе страховой обращайтесь в суд, Роспотребнадзор или ЦБ РФ. В период охлаждения вы имеете полное право расторгнуть договор по собственной инициативе.

Помните, что отказаться от страховки невозможно только в том случае, если был подписан договор присоединения к коллективному страхованию. Банки часто прибегают к этой уловке, чтобы исключить отказ от полиса, поэтому читайте внимательно договор страхования, когда вы его подписываете.

Срок отсчета периода охлаждения идет не с даты подписания договора, а со следующего дня — это прописано в ст. 191 ГК РФ. Учитываются календарные дни, то есть и выходные и праздники. Но если 14-й день выпадает на выходной, то последним считается первый следующий рабочий день ст. 193 ГК РФ. У ряда компаний этот срок даже дольше, чем 2 недели, например 21 или 30 дней. Это не запрещено законом, но вот меньше 14 он быть не может.

После 14 дней отказаться от страховки в большинстве случаев можно, но страховщик не вернет взносы, выплаченные за период оказания страховых услуг.

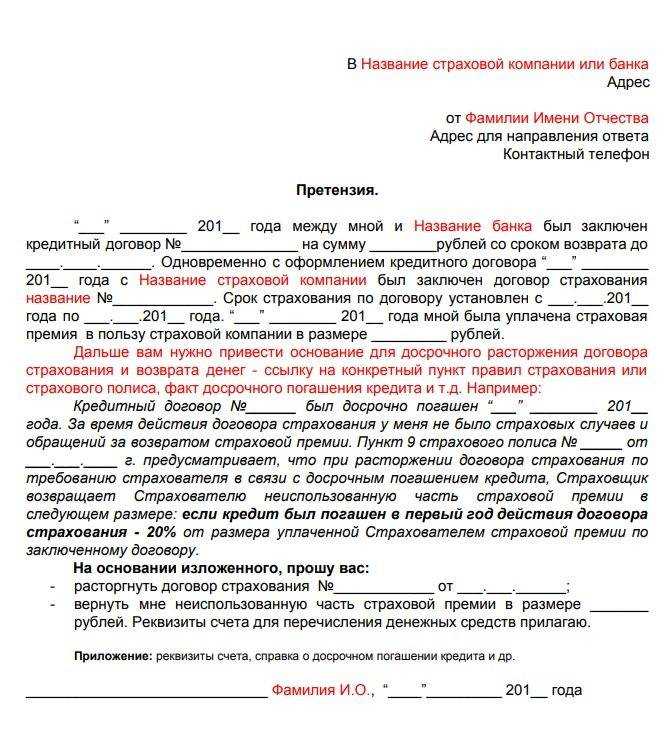

При досрочном погашении кредита

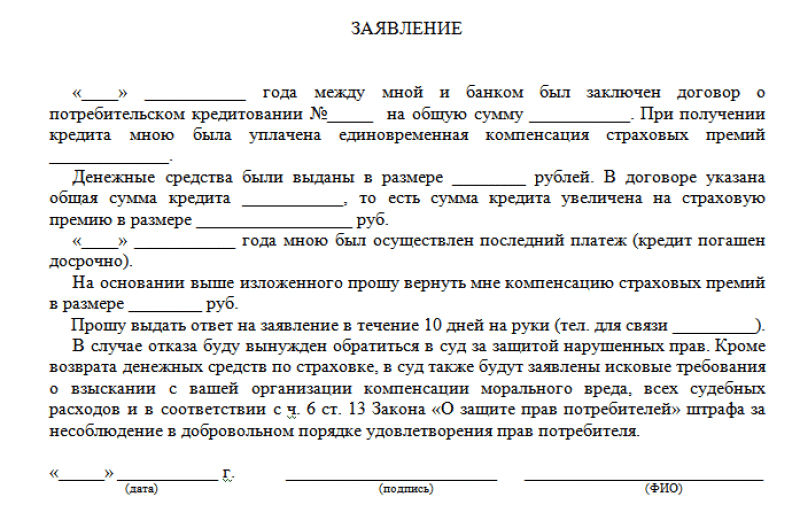

Некоторые страховщики предусматривают компенсацию части страховых взносов при досрочном погашении кредита. Это условие вносят в текст договора. Поэтому при досрочном расчете с банком пишите заявление в страховую и опирайтесь на этот пункт договора.

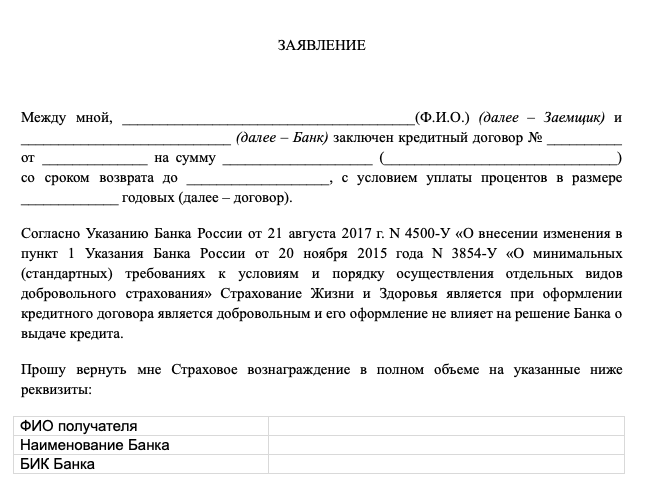

С 01.09.2020 года при досрочном погашении потребительского кредита все россияне смогут вернуть деньги от страховой. Такие правила установлены по новому федеральному закону №483, которым внесены изменения в ст. 7 и 11 ФЗ №353 и ст. 9-1 ФЗ №102 главой государства. В тексте указано, что сумма страховых взносов исчисляется пропорционально времени кредитования. Компенсацию за излишне выплаченные премии страховые компании обязаны вернуть в течение 7 рабочих дней. О расторжении договора со страховой компанией заемщик обязан уведомить в течение 14 дней.

Помните, что досрочное полное погашение кредита не отменяет действие договора страхования. Полис продолжает действовать. Поэтому договор страхования необходимо расторгнуть, чтобы не оплачивать несуществующие риски.

Если заемщик расторгает договор со страховщиком в течение 14 дней после подписания договора, и при этом страховой случай не наступил, то все страховые премии возвращают в полном объеме. Но банк после отказа от полиса вправе пересмотреть условия кредитования. Он может установить такую процентную ставку, которая предусмотрена для других клиентов, которые кредитуются без страховок. Положения закона будут относиться ко всем договорам, заключенным после 01.09.2020 года

После погашения

Когда заем погашен своевременно кредитор и страховщик считают, что заемщик исчерпал свое право и воспользовался услугой в полном объеме. Вернуть компенсацию или небольшую часть можно только в редких или исключительных случаях. Чтобы понять, возможно это или нет, внимательно перечитайте текст договора страхования. Бывает так, что в тексте прописан пункт, который позволит вернуть часть выплат.

Когда возможность есть, то можно написать заявление страховщику. Он его рассмотрит, если решение будет положительным, то ждите поступление компенсации.

Видео:обязательное страхованиеСкачать

Почему кредиторы заинтересованы в страховании

Когда заемщик оформляет страховку, банк снижает риски невозврата кредитных денег. Причин, от которых зависит платежеспособность клиента, масса. Например, болезнь, ликвидация предприятия, сокращение штата или внешние факторы. Поэтому кредиторы стараются обезопасить себя от большинства из них и настойчиво предлагают страховать максимальное количество рисков.

Страховку чаще всего оформляют одновременно с заключением кредитного договора. Банк-кредитор может предложить свою страховую компанию или принять полис, который оформлен у стороннего страховщика. Второй вариант не такой популярный в банках, как первый. Некоторые кредитные организации идут другим путем и присоединяют заемщика к коллективному договору страхования, где застрахованным лицом выступает банк. Так происходит, потому что сам банк оказывать страховые слуги не имеет права по ст. 5 ФЗ №353.

Самая распространенная схема, когда банк склоняет к заключению договора страхования со своим дочерним учреждением или отдельным структурным подразделением. У них оформлена лицензия на этот вид услуг, поэтому здесь нет нарушения законодательства.

Полис по времени равен периоду кредитования. Поэтому до тех пор, пока заемщик не погасит кредит, он будет параллельно оплачивать и страховые взносы. В большинстве случаев страховка представляет собой уплату одного или нескольких процентов от суммы займа, что значительно увеличивает итоговую сумму переплаты. В итоге клиент получает кредит не под 11-15% годовых, а под 16-18%.

Помните, что вы вправе оформить страховку не только у той страховой компании, которую предлагает банк. Это может быть любой другой страховщик из перечня на сайте кредитора или любая другая компания, с которой вы давно сотрудничаете. Такой порядок установлен ст. 421 ГК РФ.

Суть полиса в том, что если у заемщика наступают условия, предусмотренные договором страхования, то он обращается к страховщику. Компания проверяет бумаги и, при подтверждении страхового случая, берет на себя обязанности по возмещению займа или его части, в зависимости от условий договора. Выгода наступает и для кредитора и для заемщика. Банк получает свои деньги, а клиент рассчитывается по обязательствам без ущерба для кредитной истории.

Видео:Основные плюсы страхования жизни и здоровья при кредите! #RustemZri #Кредит #СтрахованиеСкачать

Что такое страховка по кредиту?

Страховка по кредиту — это дополнительное соглашение между заемщиком и страховой компанией, которое обязывает страховщика погасить задолженность клиента при наступлении страхового случая.

Такое соглашение заключается во время оформления кредита. Часто банкиры навязывают заемщикам страховку сообщая, что от нее нельзя отказаться, иначе банк отклонит заявку и откажет в выдаче кредита.

Как показывает практика у заемщика гораздо выше шансы получить одобрение с подключенной страховкой, чем без нее. Однако в большинстве случаев такое навязывание страхования обуславливается желанием сотрудников банка «заработать» больше денег. Ведь за каждую проданную страховку они получают определенную сумму средств.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д

При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа

Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Можно ли вернуть страховку?

Зачастую по своему незнанию заемщики приобретают страховой продукт. Это уже означает, что они соглашаются со всеми положениями заключенного договора. Довольно часто в одном из пунктов документа прописывается строчка о том, что заемщик не имеет претензий к банку. Поэтому финансовые учреждения в большинстве случаев настаивают на том, что заемщики по своему волеизъявлению покупают страховку. А когда оформляется возврат страховки по кредиту, клиенту зачисляются не все выплаченные средства. Банки могут вернуть только ту сумму, которая пропорциональна периоду действительности соглашения.

Если к рассмотрению жалобы подключается суд, решение может быть принято в пользу клиента или же финансовой организации. Все зависит от сути договора, доказательств, аргументов. Получить выплаченные средства невозможно, когда договор заключался более 3 лет назад. Нельзя вернуть деньги и в тех ситуациях, если в соглашении имеется пункт о невозможности возврата при досрочном его расторжении.

Что будет со страховкой при досрочном расторжении кредита?

Если вы закрыли кредит досрочно и за это время не произошел страховой случай, возможны две опции.

-

Вы остаетесь под защитой до окончания срока кредитования, прописанного в вашем договоре с банком. При этом страховая сумма будет равна первоначальной сумме кредита. По любому из рисков, перечисленных в вашем договоре страхования, предполагается страховая выплата. Если произойдет страховой случай, вы её получите.

-

Вы закрываете договор страхования. Если до этого момента не произошел страховой случай, вы можете вернуть часть уплаченных страховых взносов. Размер возвращаемой суммы зависит от того, какое количество времени действовал договор страхования.

Вывод

Принятие решение о страховании кредита должно быть осознанным. В ряде случаев страховка диктуется необходимостью, но чаще всего – это не обязательная услуга. Разумеется, оформление страховки дает некоторые преимущества. Например, не придется волноваться о погашении в случае потери работоспособности или места работы. Но стоит учитывать, что страховые премии – это дополнительные выплаты, «утяжеляющие» кредит в среднем на 10%.

Отказ от страховки может повлиять на условия выдачи средств в долг или вовсе привести к банковскому отказу. Но не стоит оформлять договор «только чтобы не отказали». Во-первых, всегда можно обратиться в другой банк. Во-вторых, измененные условия с повышенной процентной ставкой нередко обходятся дешевле, чем кредит плюс страховка.

Если вы уже подписали договор, и только потом осознали, что платите страховку, от нее можно отказаться, обратившись в банк и (в случае игнорирования запроса о расторжении) в суд.