В чём разница между счетом и счет-фактурой?

Следует учесть, что счёт на оплату и счёт-фактура – это абсолютно разные документы, преследующие разные цели:

| Счёт на оплату | Счёт-фактура |

| Обязательно ли оформлять документ? | |

| Можно не оформлять | Обязательно в том случае, если речь идёт об операциях, связанных с НДС |

| Для чего оформляется документ? | |

| Для предоставления покупателю реквизитов для произведения оплаты и размеры платежа | Для произведения налогового вычета по НДС |

| Форма документа | |

| Нет строгой регламентации формы документа | Утверждена «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» |

| Виды документов | |

| У продавца единственный бланк счёта на оплату |

Авансовый счёт-фактура и обычный счёт-фактура оформляются на одинаковых бланках. |

| Значение документа | |

| Отчётности не предполагает, имеет значение при проведении оплаты | Является основанием для проведения операций с НДС |

Счёт на оплату и счёт-фактура имеют некоторые общие характеристики:

| Счёт на оплату | Счёт-фактура |

| Кто оформляет документ? | |

| Продавец | Продавец |

| Какие реквизиты содержит документ? | |

| Покупателя и продавца | Покупателя и продавца |

| Как отражается НДС? | |

| НДС включается в стоимость товара, работы или услуги | НДС включается в стоимость товара, работы или услуги |

| Форма предоставления документа | |

|

|

Читайте так же ⇒ \»Может ли ИП работать с НДС\»

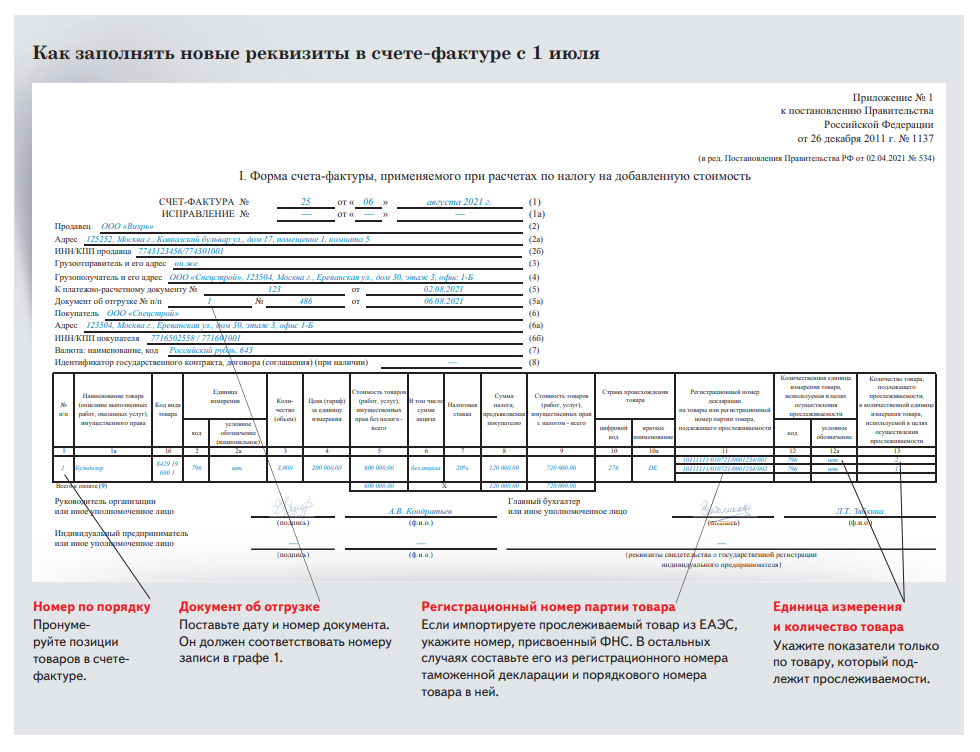

Платежно-расчетные реквизиты

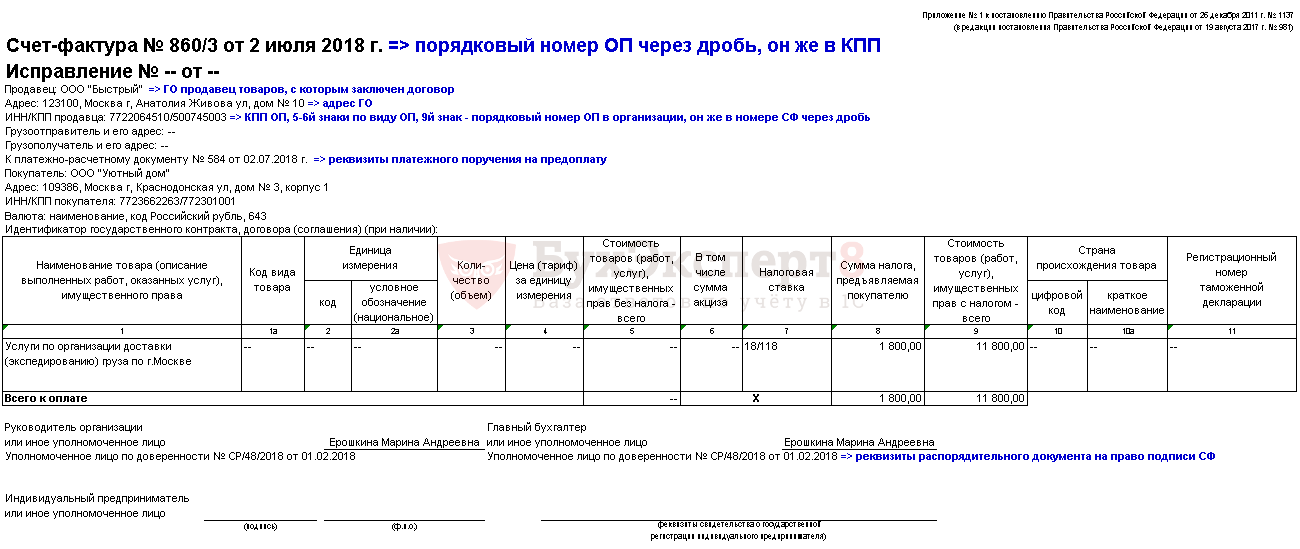

Строку 5 «К платежно-расчетному документу» продавец должен заполнить, если отгружает товары или выполнил работы, оказал услуги в счет ранее полученной предоплаты. В строке 5 указывают:

номер и дату платежно-расчетного документа (документов) покупателя или заказчика, которым был перечислен аванс – полная или частичная предоплата;

номер и дату кассового чека – при реализации за наличный расчет.

В строке 5 ставят прочерк:

если предоплаты не было (подп. 4 п. 5 ст. 169 НК РФ);

если аванс был перечислен в день отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав (письмо Минфина России от 30 марта 2009 г. № 03-07-09/14);

при получении аванса в натуральной форме.

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Длинные номера платежных документов в строке 5 продавцы могут сократить – это допускается и не является ошибкой. Например, если номер платежного поручения состоит более чем из трех цифр (скажем, 125478), в счете-фактуре можно указать лишь три последних знака (478). Для правильной идентификации платежа и для применения вычета по НДС этого достаточно. Такие разъяснения содержатся в письме Минфина России от 19 сентября 2014 г. № 03-07-09/46986.

Ситуация: можно ли принять к вычету НДС, если продавец заполнил в счете-фактуре строку 5 «К платежно-расчетному документу»? Аванс покупатель не перечислял. Оплата поступила после отгрузки, но до оформления счета-фактуры

Да, можно.

В рассматриваемой ситуации заполнение строки 5 «К платежно-расчетному документу» следует расценивать как указание в счете-фактуре дополнительной информации. Отказать в праве на вычет НДС налоговая инспекция может лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ). Если же счет-фактура содержит все обязательные реквизиты, и в нем указаны дополнительные сведения, нарушением правил составления счетов-фактур это не является. Аналогичные разъяснения содержатся в письмах ФНС России от 18 июля 2012 г. № ЕД-4-3/11915 и Минфина России от 9 февраля 2012 г. № 03-07-15/17.

Подтверждает такой вывод и арбитражная практика (см., например, постановление ФАС Московского округа от 5 октября 2004 г. № КА-А40/8818-04).

Для чего необходим счёт-фактура?

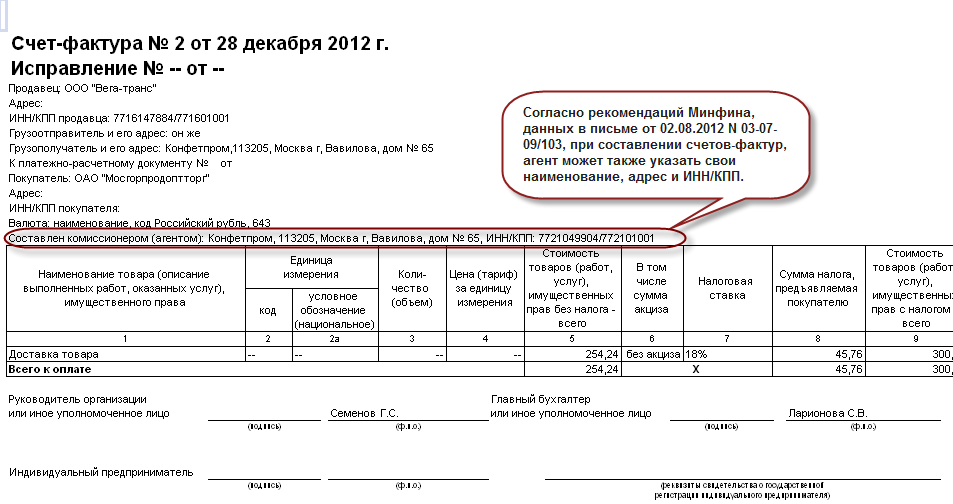

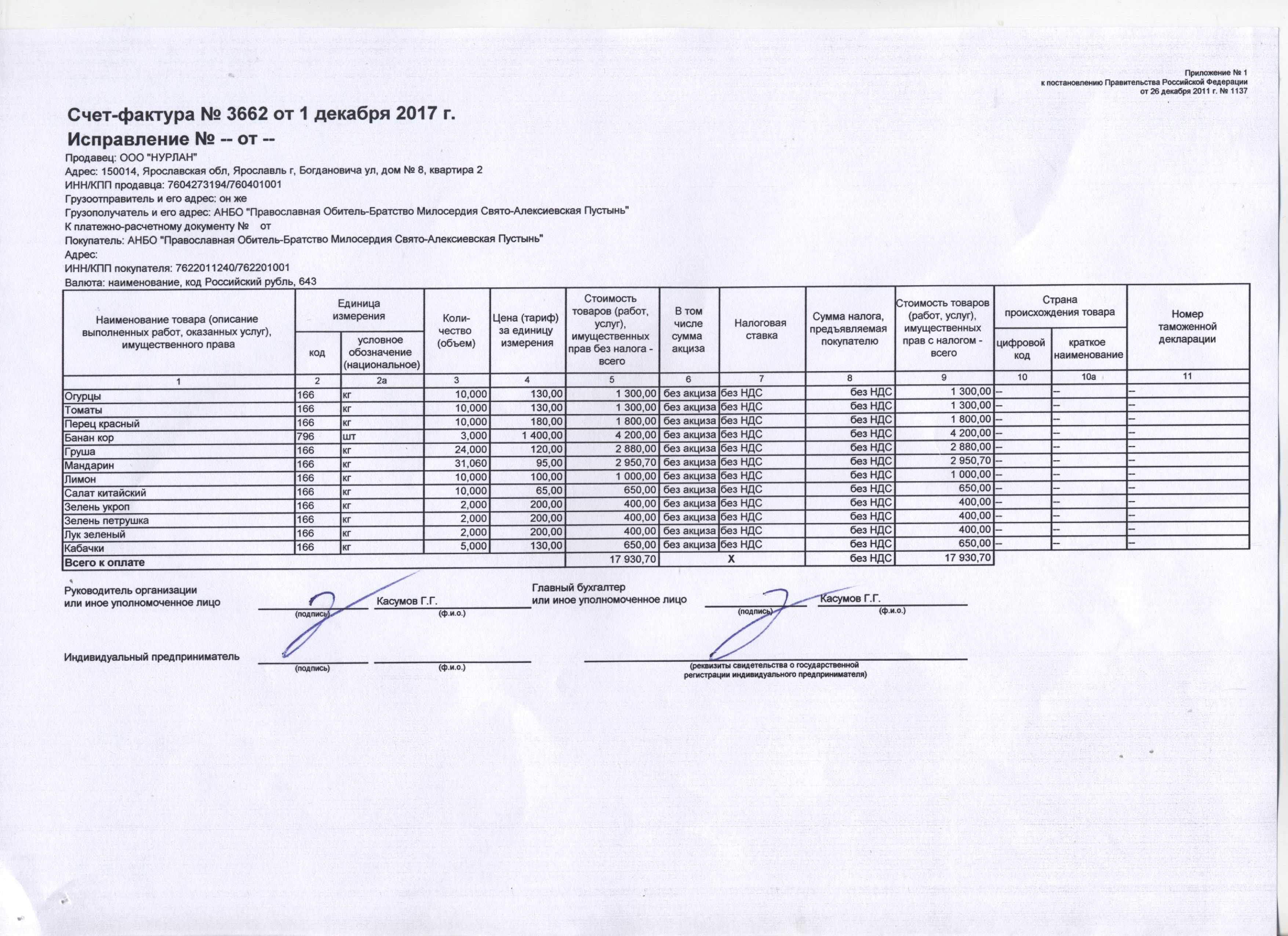

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

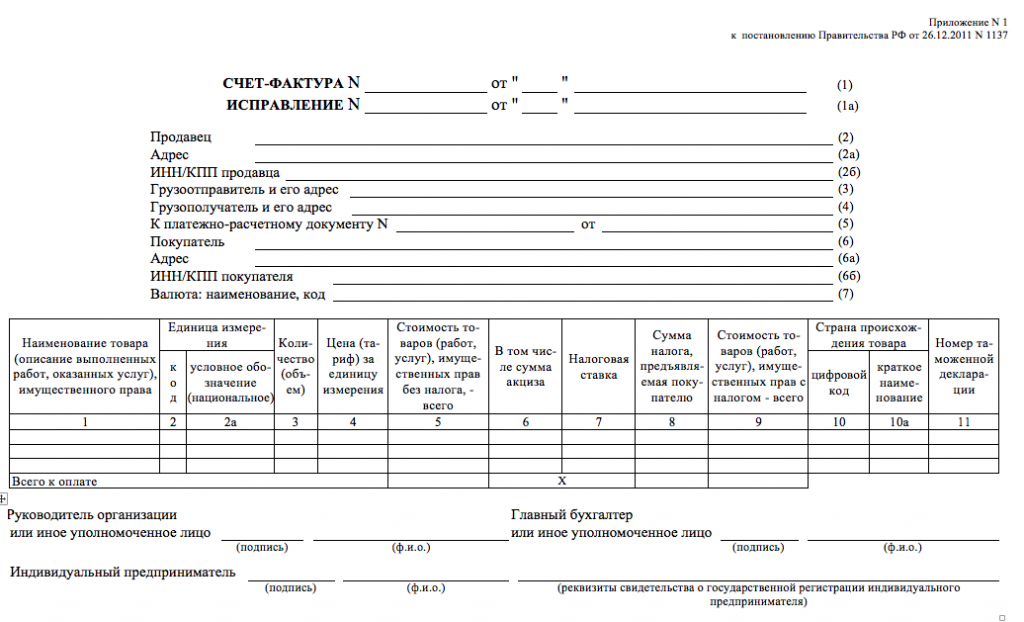

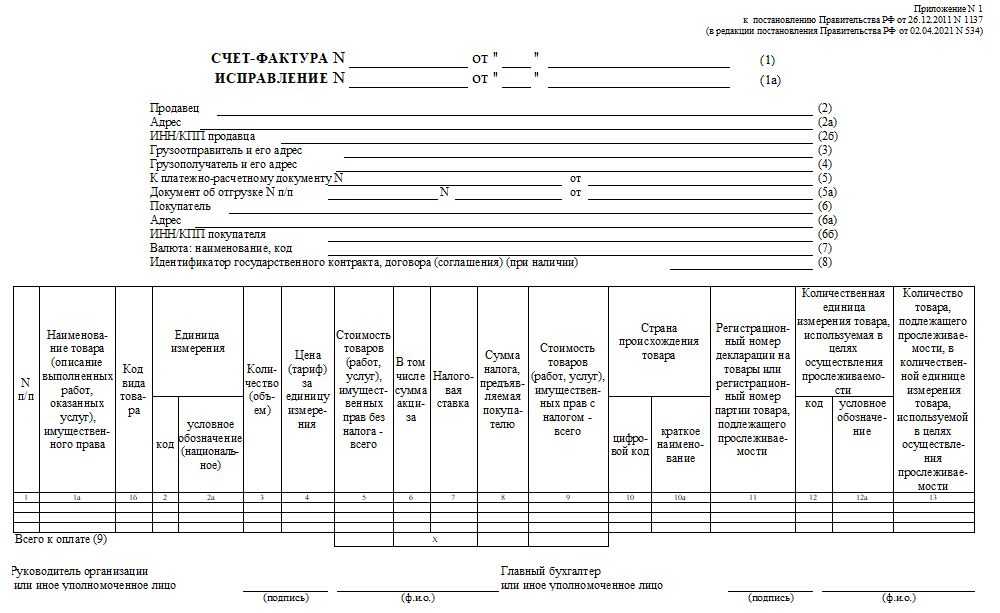

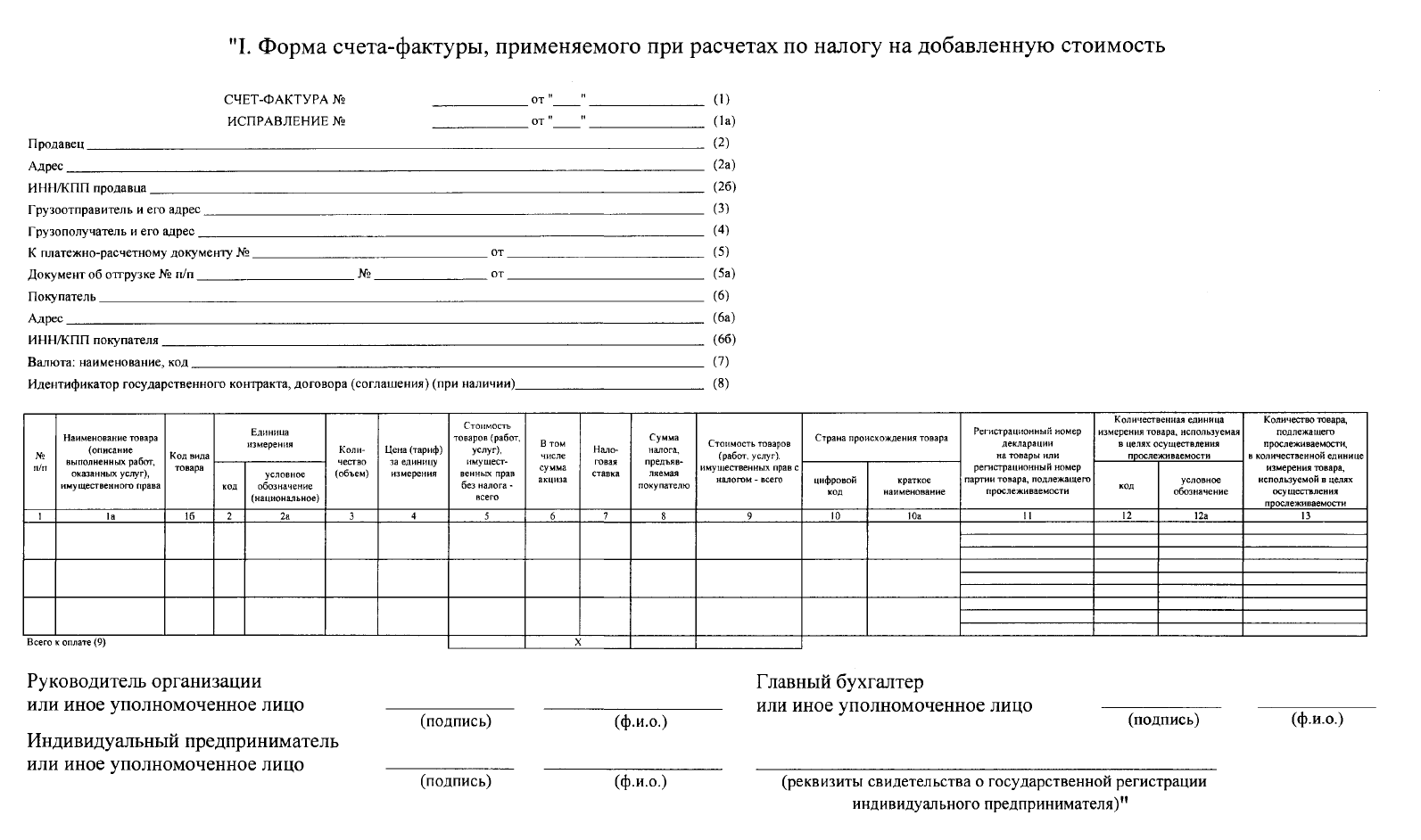

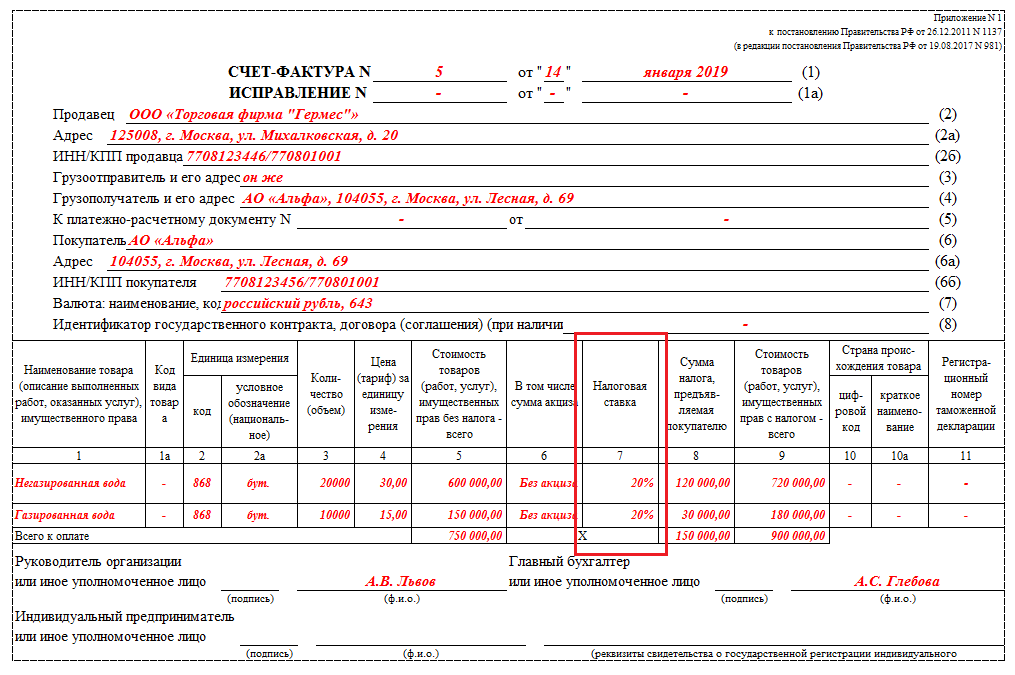

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

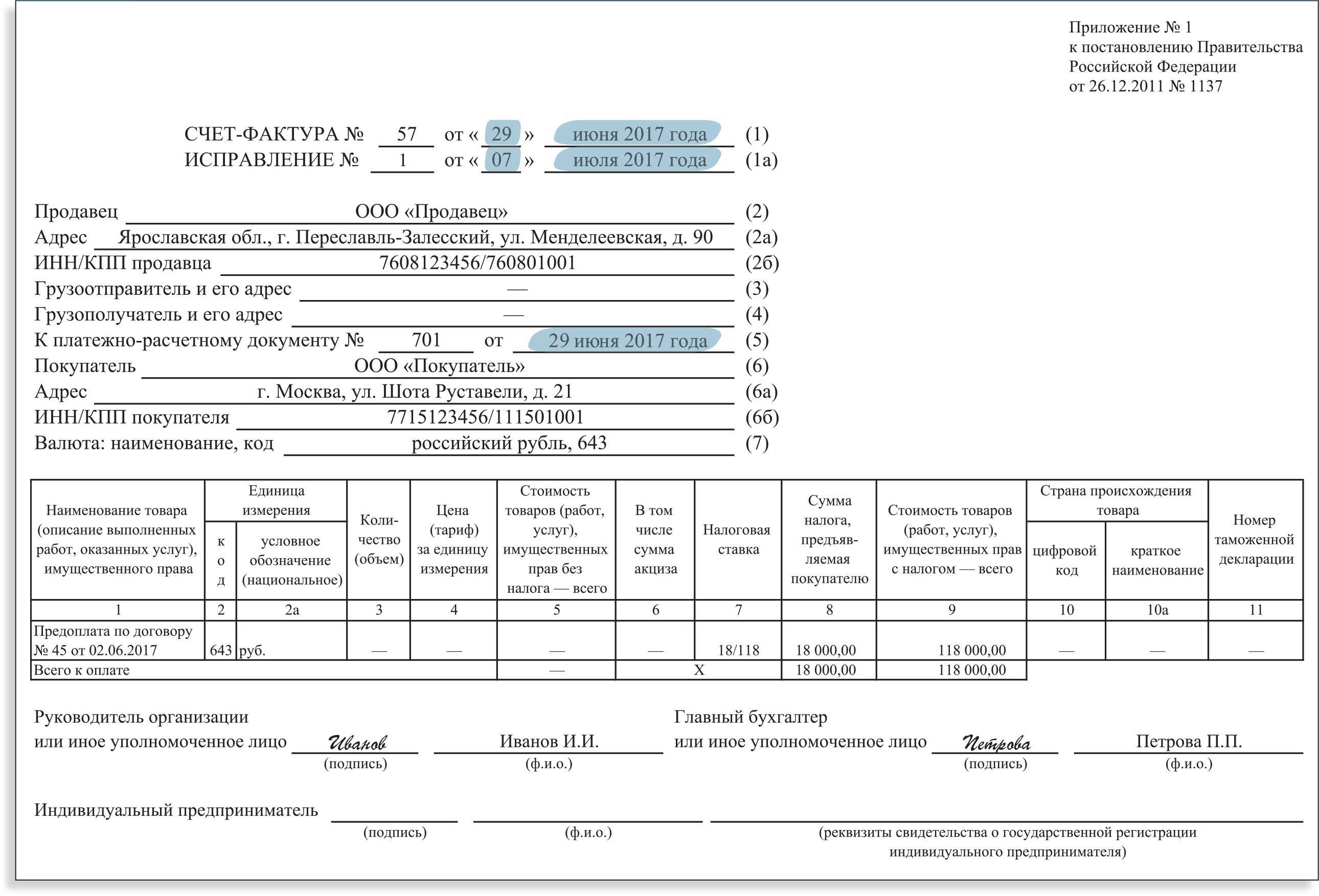

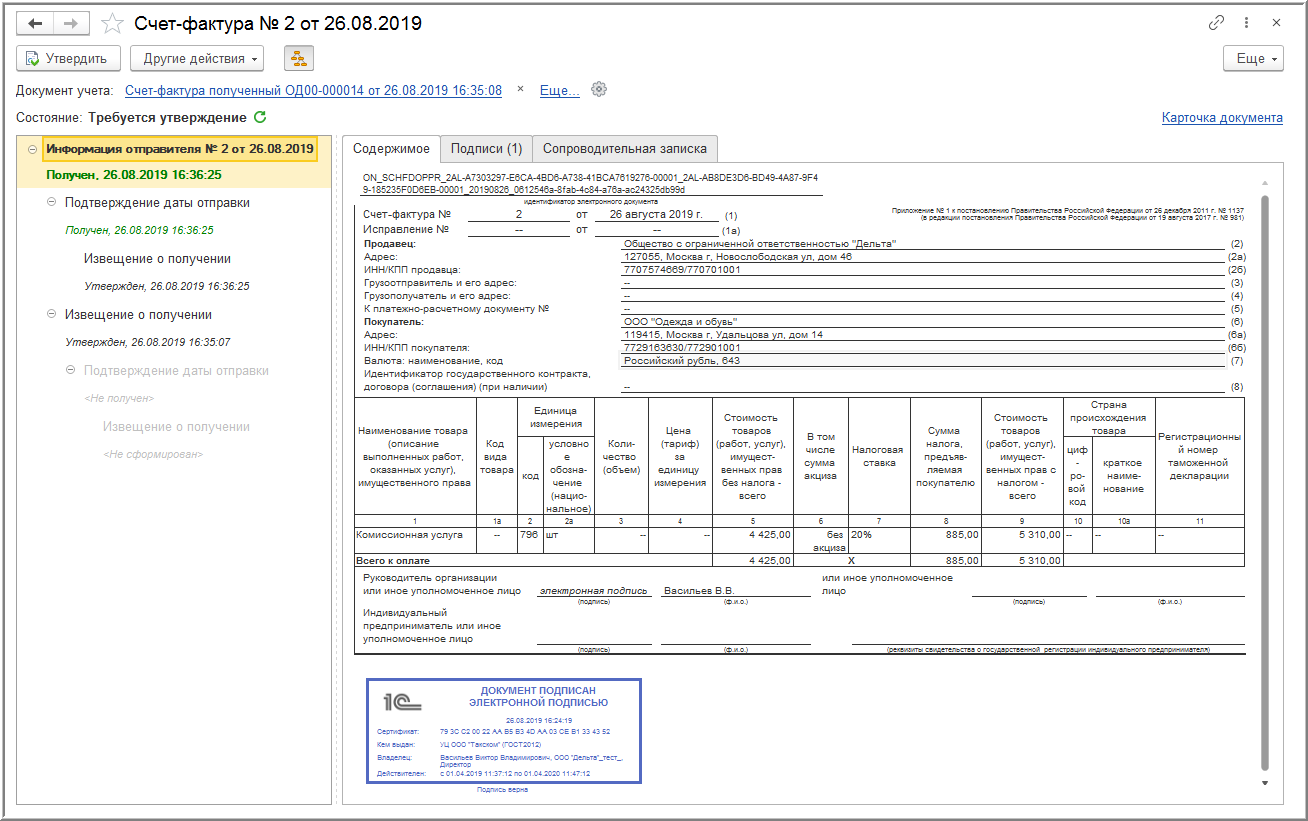

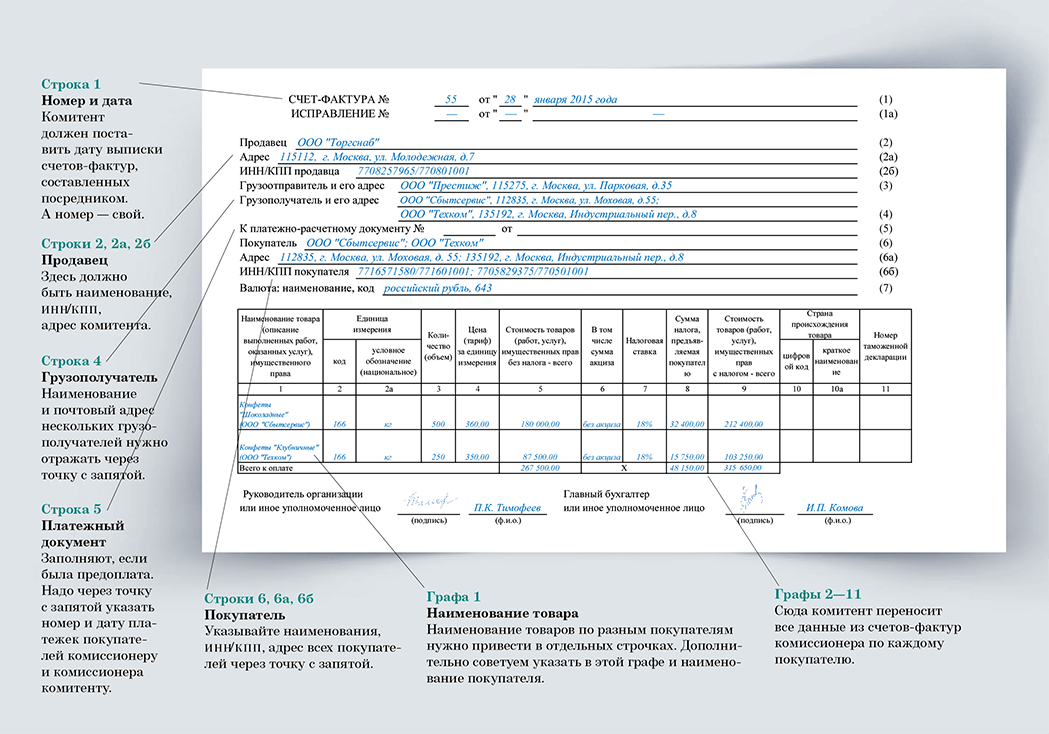

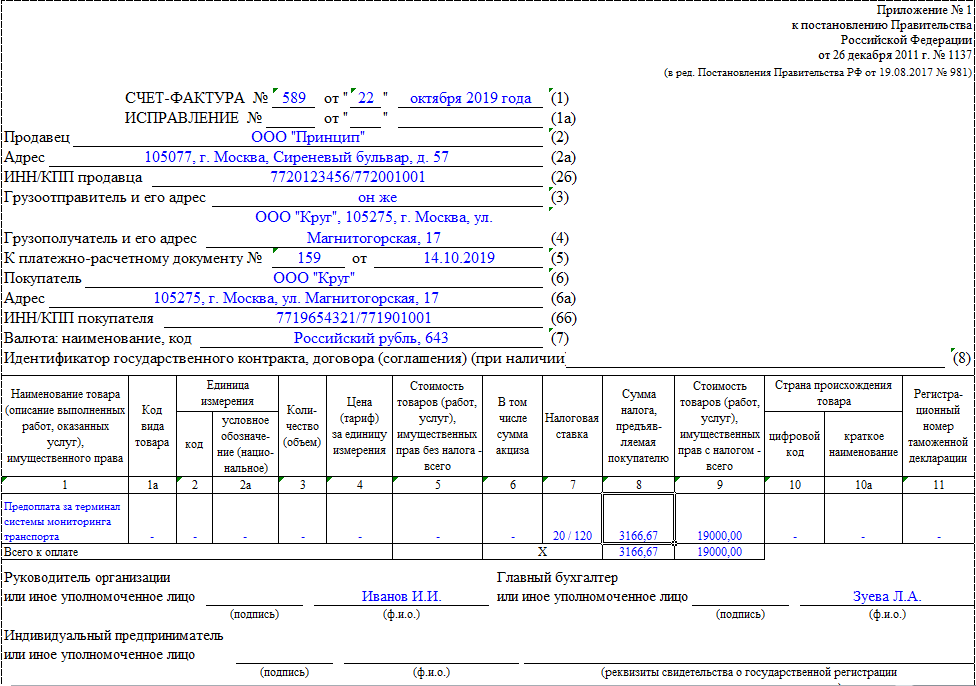

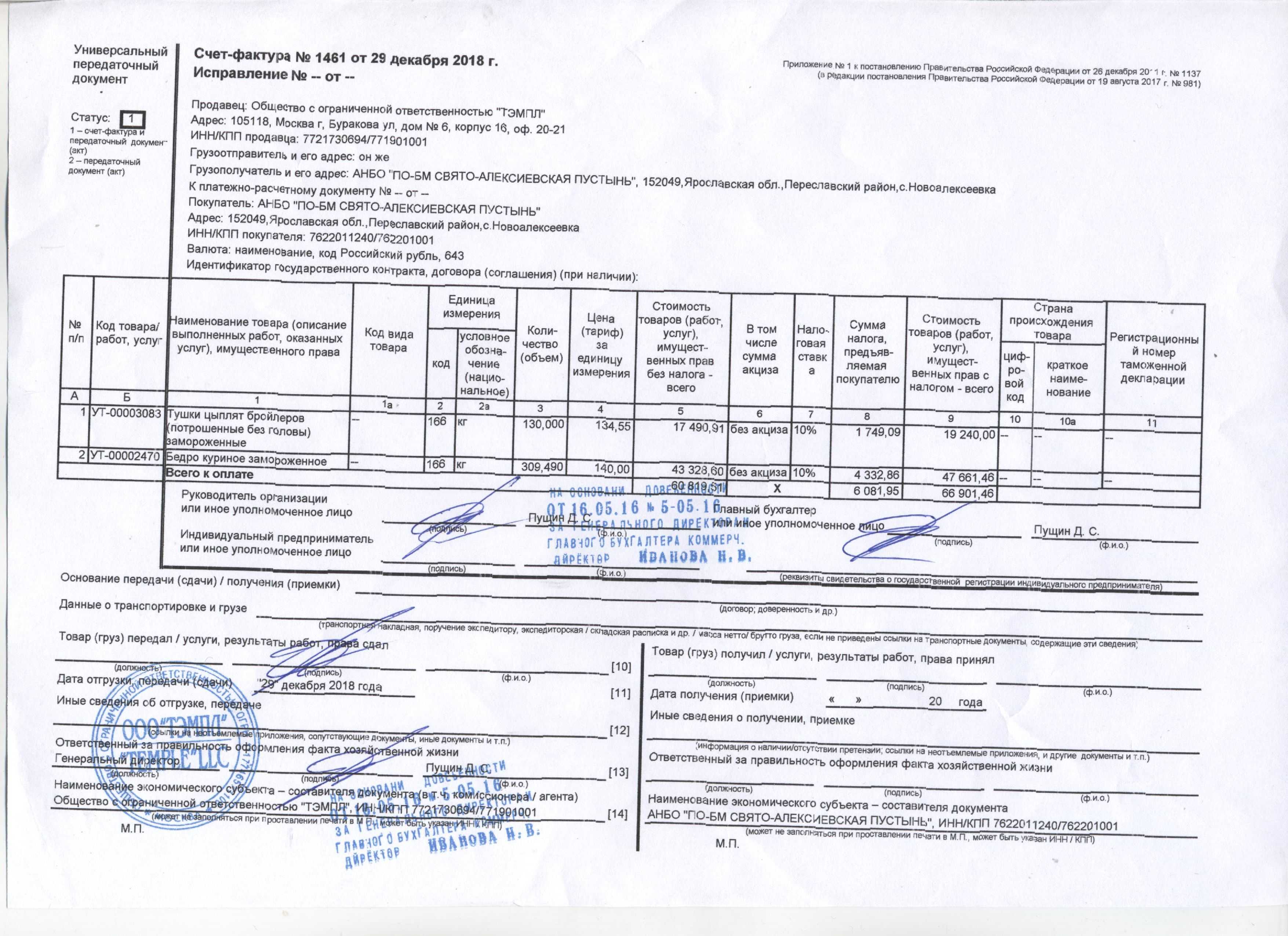

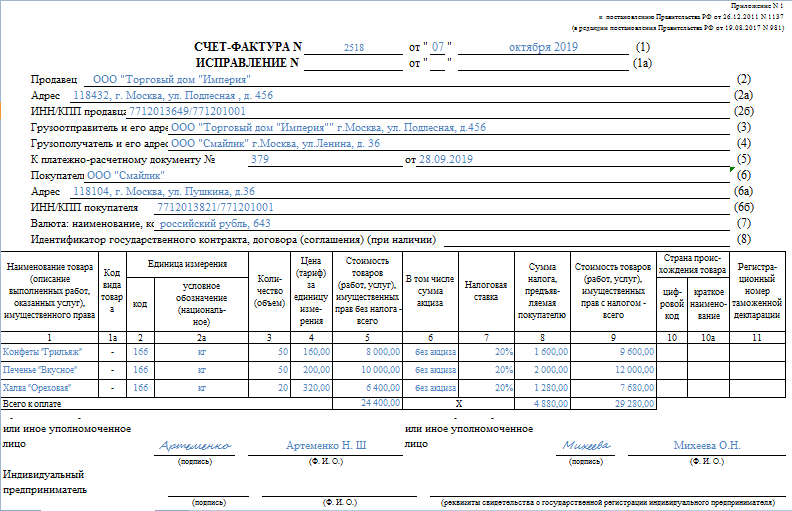

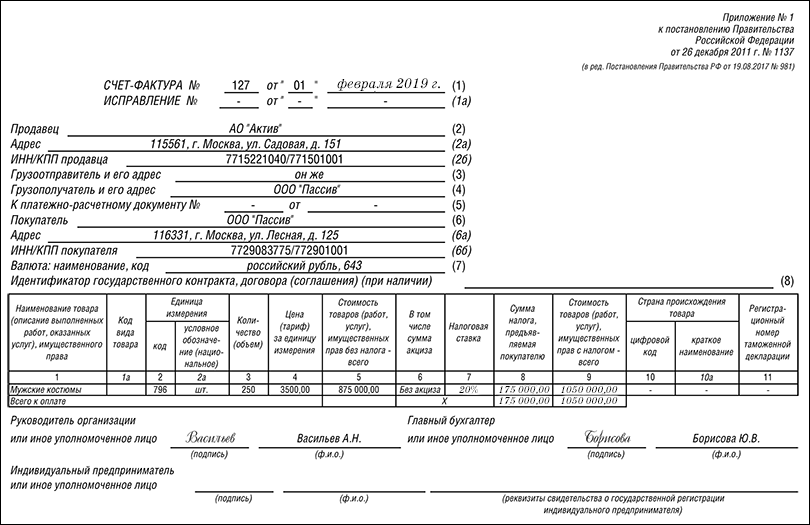

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

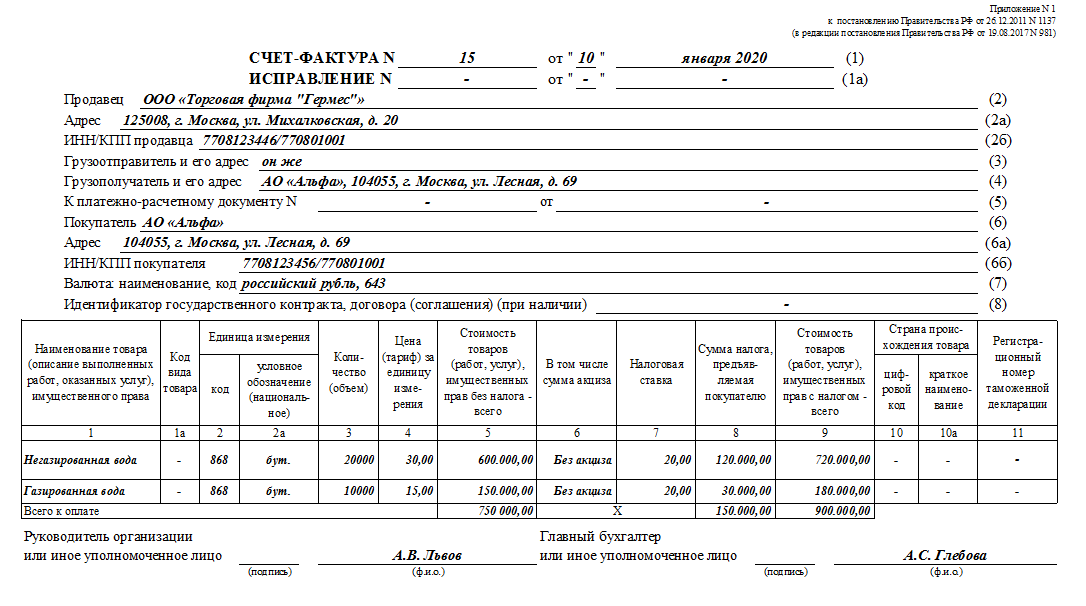

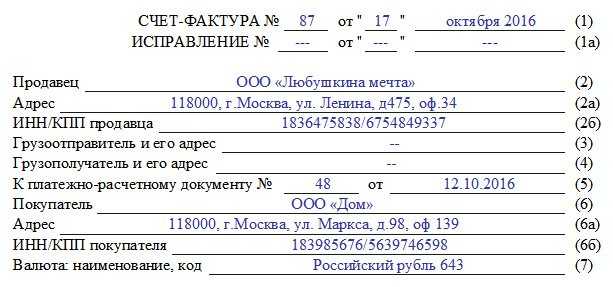

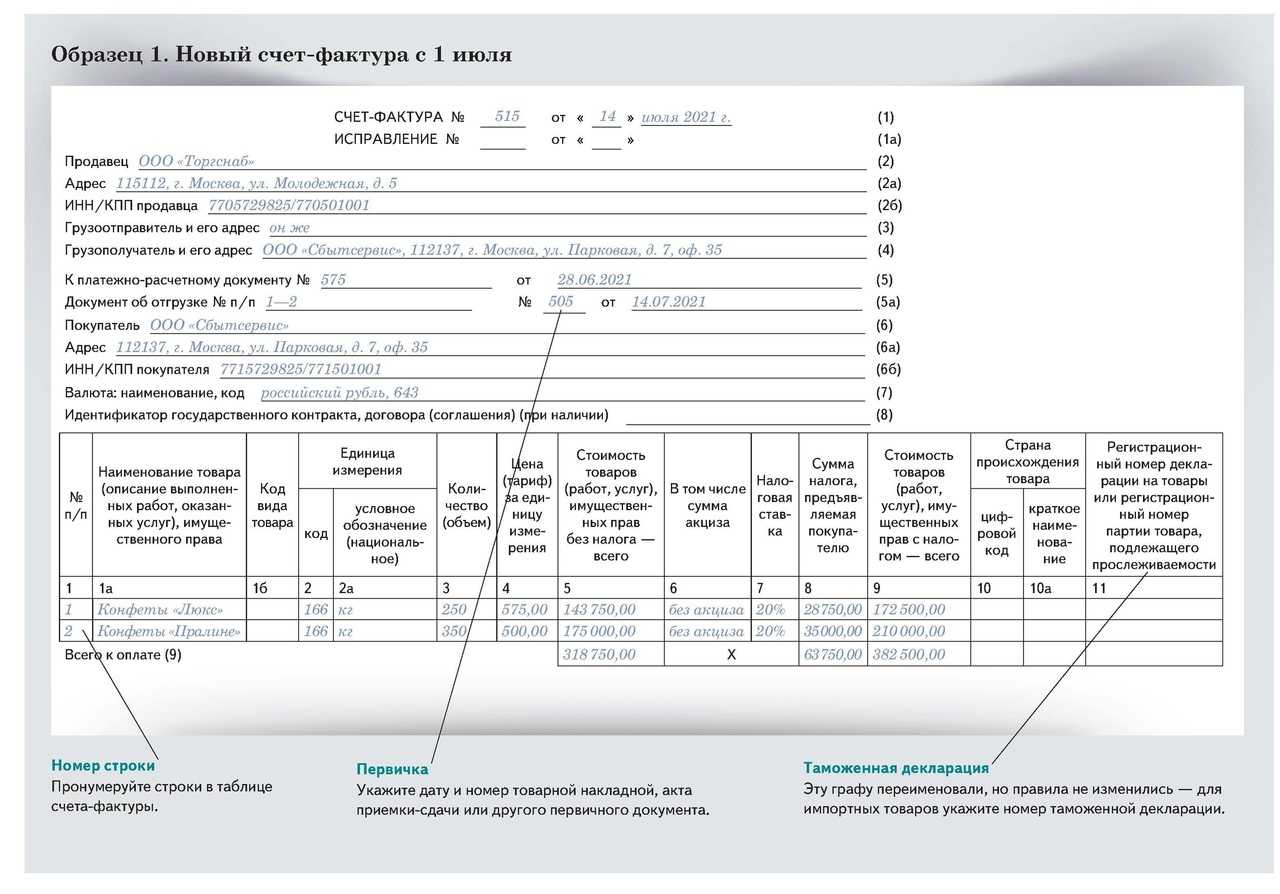

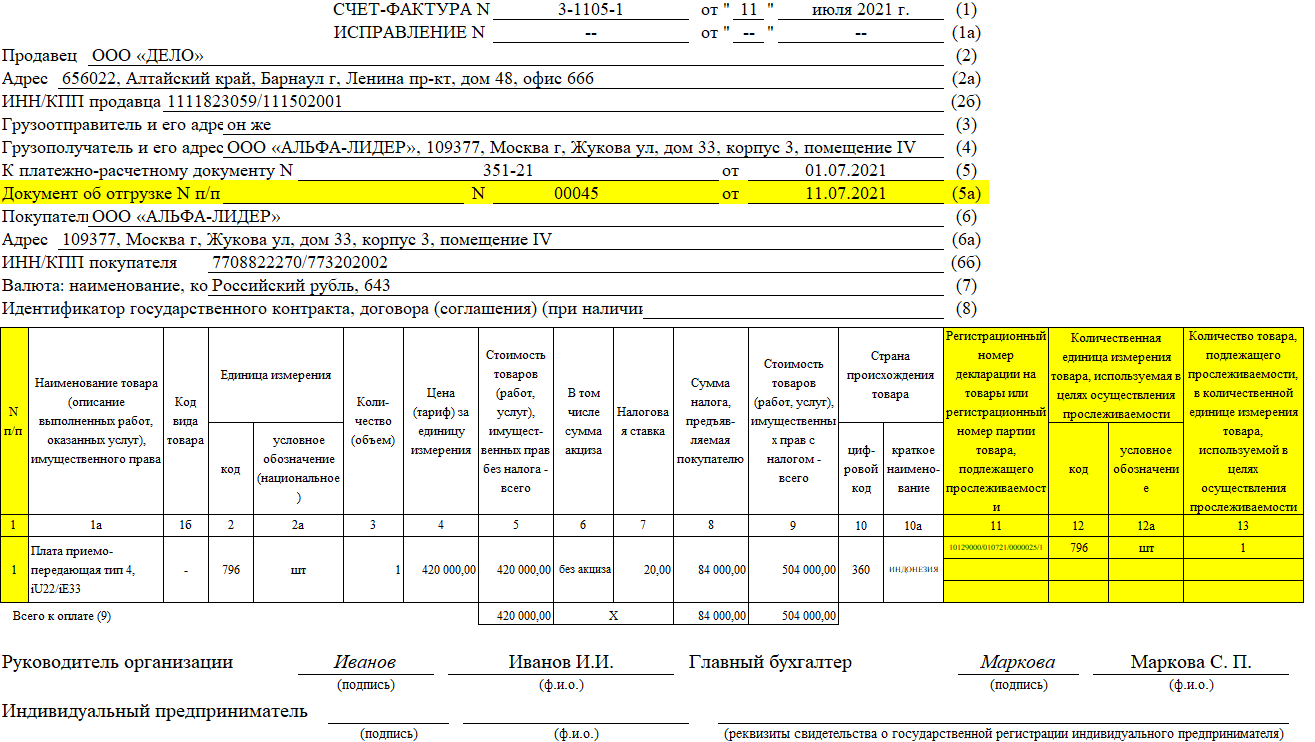

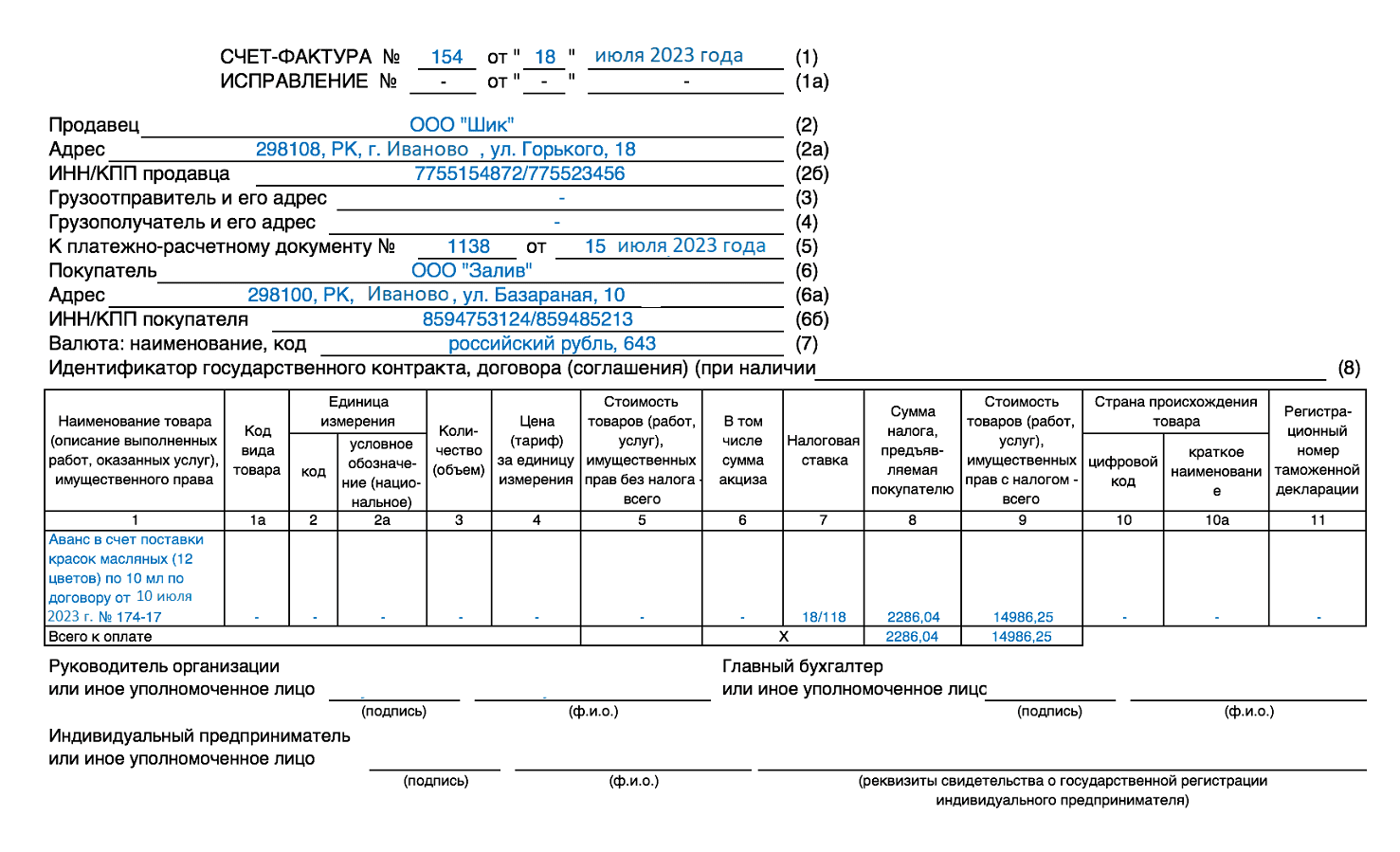

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Вычеты после реорганизации

Ситуация: может ли налоговая инспекция отказать правопреемнику в вычете по НДС? Правопреемник предъявил к вычету налог по счету-фактуре, выставленному реорганизованной (присоединенной) организации в день ее исключения из ЕГРЮЛ.

Да, может.

Дело в том, что в день, когда присоединенную организацию исключили из ЕГРЮЛ, такая организация уже считается несуществующей. Дата ее ликвидации – это дата, когда в ЕГРЮЛ появилась запись о прекращении деятельности присоединяемой организации (п. 4 ст. 57 ГК РФ). Узнать ее можно по выписке из реестра.

В рассматриваемой ситуации продавец выставил счет-фактуру в адрес организации как раз в тот день, когда ее в итоге присоединения исключили из ЕГРЮЛ. То есть дата документа совпала с датой записи в реестре. Выходит, что счет-фактуру выставили уже несуществующей организации. И значит – с нарушением правил, установленных пунктами 5 и 6 статьи 169 Налогового кодекса РФ. А раз так, то на основании такого счета-фактуры предъявить к вычету указанную в нем сумму НДС нельзя.

А вот если бы продавец оформил счет-фактуру на день раньше, то правопреемник смог бы заявить по нему вычет. Ведь организация, которой был адресован документ, еще существовала. А по общему правилу все права и обязанности реорганизованной организации по уплате налогов возлагаются на ее правопреемников (п. 1 ст. 50 НК РФ). Это относится в том числе и к НДС. Организация-правопреемник имеет право на вычет тех сумм НДС, которые реорганизованная организация принять к вычету не успела. Это следует из положений пункта 4 статьи 162.1 Налогового кодекса РФ.

Вычет НДС по счету-фактуре, выставленному в день, когда присоединенную организацию уже исключили из ЕГРЮЛ, можно попробовать отстоять в суде. Правда, в арбитражной практике пока есть лишь примеры, когда суды, рассматривая аналогичные споры, отказывали организациям в вычетах (см., например, постановления ФАС Московского округа от 7 декабря 2009 г. № КА-А40/12886-09, Поволжского округа от 1 июля 2008 г. по делу № А12-588/2008).

Вместе с тем, когда цена вопроса, то есть сумма вычета, для организации значительна, есть смысл обратиться в суд, используя следующие аргументы.

Все хозяйственные операции должны оформляться первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом данные первичных документов, включая сведения о лицах (организациях), совершающих хозяйственные операции, должны соответствовать фактическим обстоятельствам. Первичные документы должны быть составлены либо непосредственно в момент совершения хозяйственной операции, либо сразу после ее окончания (п. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Что же касается счета-фактуры, то этот документ продавец (исполнитель) может выставить в течение следующих пяти календарных дней (п. 3 ст. 168 НК РФ). Но не позднее. Таким образом, между датой хозяйственной операции (например, отгрузкой) и днем, когда составили счет-фактуру, может быть определенный временной интервал.

Счет-фактуру составляют на основе первого по времени первичного документа, сопровождающего хозяйственную операцию. Следовательно, реквизиты счета-фактуры должны соответствовать реквизитам этого первичного документа. Такие разъяснения содержатся в письме ФНС России от 21 января 2010 г. № 3-1-11/22.

Если реорганизация произошла в промежутке между хозяйственной операцией (в рассматриваемой ситуации – отгрузкой) и составлением счета-фактуры, поставщик не вправе указывать в счете-фактуре данные, которые отличались бы от данных первичного документа (накладной или акта приема-передачи). Единственно правильный вариант – указать в качестве покупателя присоединенную организацию, которая была реальным участником совершенной сделки. В ходе реорганизации первичные документы, подтверждающие операцию, и регистры бухучета, в которых она была отражена, присоединяемая организация передает правопреемнику (п. 2 ст. 58 ГК РФ). И тот факт, что в день составления счета-фактуры деятельность этой организации была прекращена, не должен лишать правопреемника права, предусмотренного пунктом 4 статьи 162.1 Налогового кодекса РФ.

Стоит учитывать, что в каждом конкретном случае суд принимает решение по своему внутреннему убеждению, с учетом всех представленных доказательств (ст. 71 АПК РФ). Если организации удастся убедить судей, что в рассматриваемой ситуации иной вариант оформления счета-фактуры был невозможен, положительный исход дела вполне вероятен.

Как заполняется?

Статья 169 Налогового кодекса РФ: о счетах-фактурах

Правила заполнения счета-фактуры:

- В шапке необходимо прописать № документа и дату оформления. Каждая организация осуществляет нумерацию подобных документов по своему усмотрению. Основным требованием к таким документам является их упорядоченность.

- В поле указания даты прописывается день выписки счета-фактуры;

- Во второй строке указывается полное название организации-продавца;

- После этого указываются данные о получателе и отправителе груза;

- Пятая строка в шапке заполняется в ситуации, когда уже были предоставлены какие-то платежные средства по составленному соглашению;

- В шестой строке указываются данные об организации-заказчике.

Табличная часть документа содержит 11 основных граф, в которых приводятся подробные сведения о товарах и услугах:

- Название товаров.

- Количество иди другая единица измерения.

- Количество фактически отгруженных единиц товара.

- Стоимость без НДС.

- Общая стоимость товаров и услуг без учета налоговых взносов.

- Размер акциза по отдельным группам товаров.

- Размер налоговых взносов.

- Объем НДС, вычисляемый в соответствии с используемыми налоговыми ставками.

- Общая стоимость товаров и услуг с учетом налоговой ставки.

- Страна изготовления товара.

- Реквизиты таможенных деклараций.

Последнюю графу заполнять не придется, если продукция изготавливалась на территории РФ и не перевозилась через границу. После ознакомления с информацией, изложенной в данной статье, у предпринимателей не будут возникать вопросы о том, как правильно оформляется счет-фактура.

Что такое счет фактура, для чего она нужна и как заполняется? Ответы — в видео:

Форма счета-фактуры и основные требования к ее заполнению

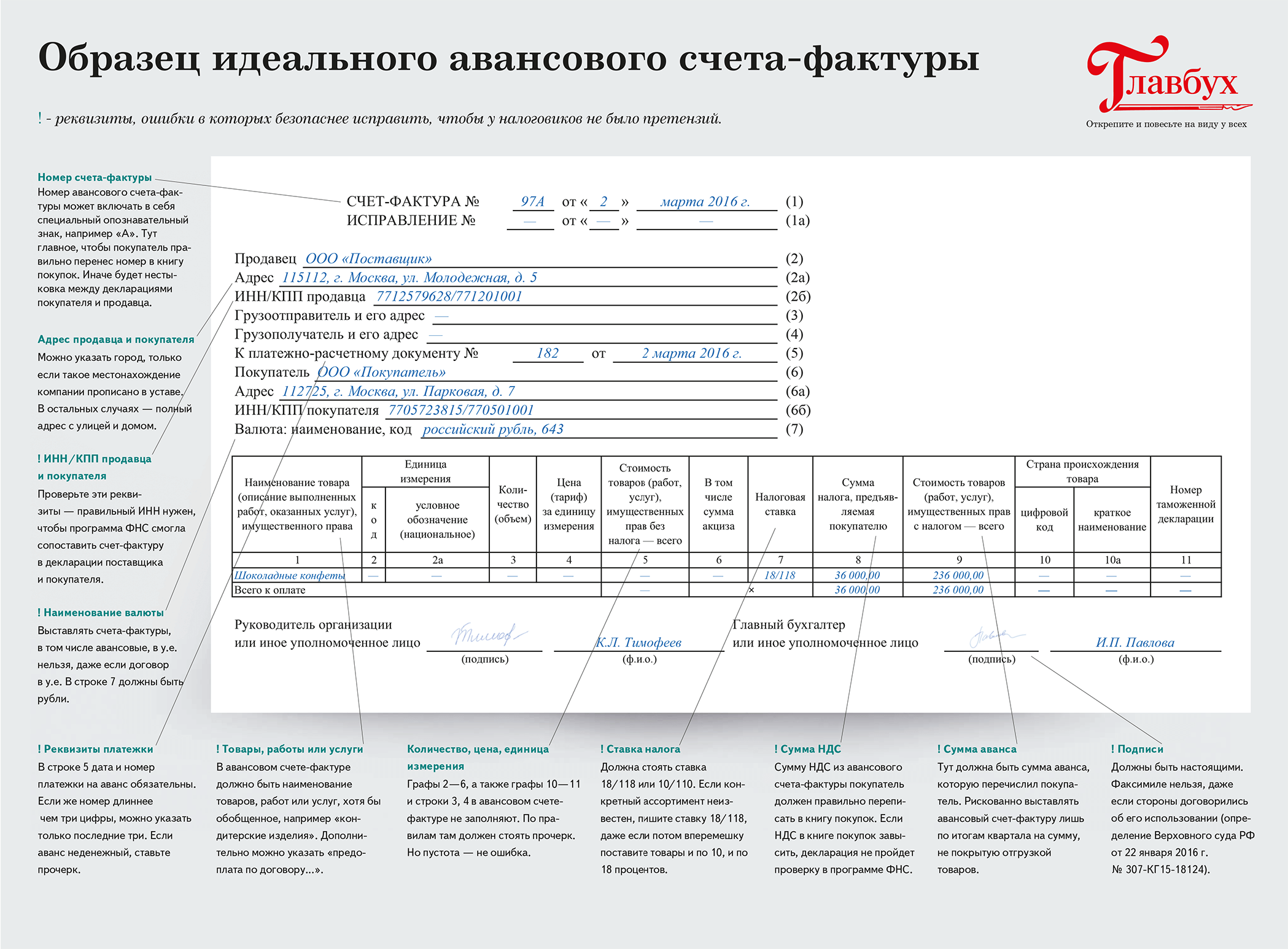

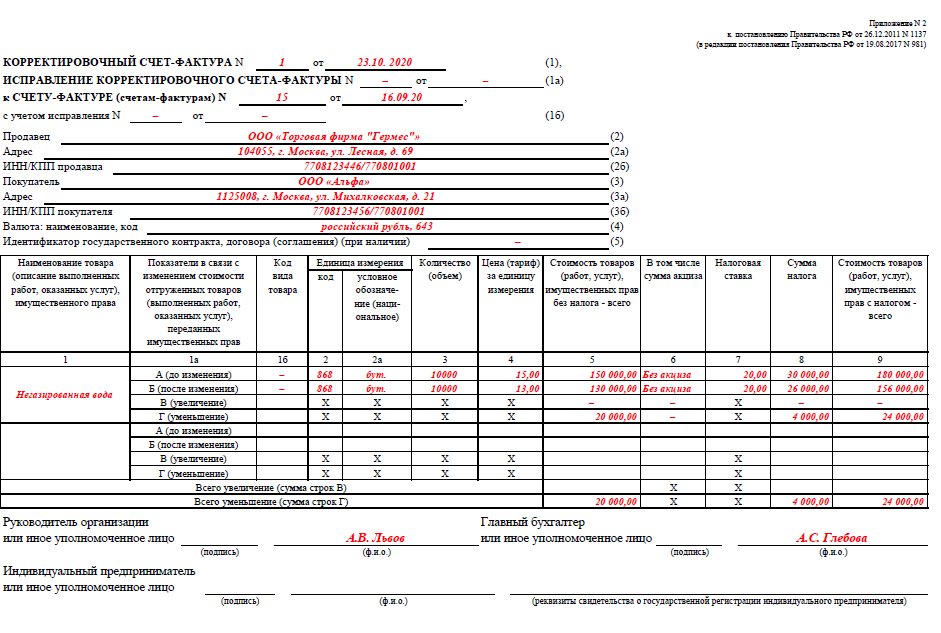

В общем случае продавец, реализуя что-то, обязан выставить покупателю обычный счет-фактуру на отгрузку. Кроме этого, выставить вам могут и счета-фактуры на аванс, исправленные или корректировочные документы. Разобрать, в каких ситуациях какие виды счета-фактуры выставляют, поможет таблица.

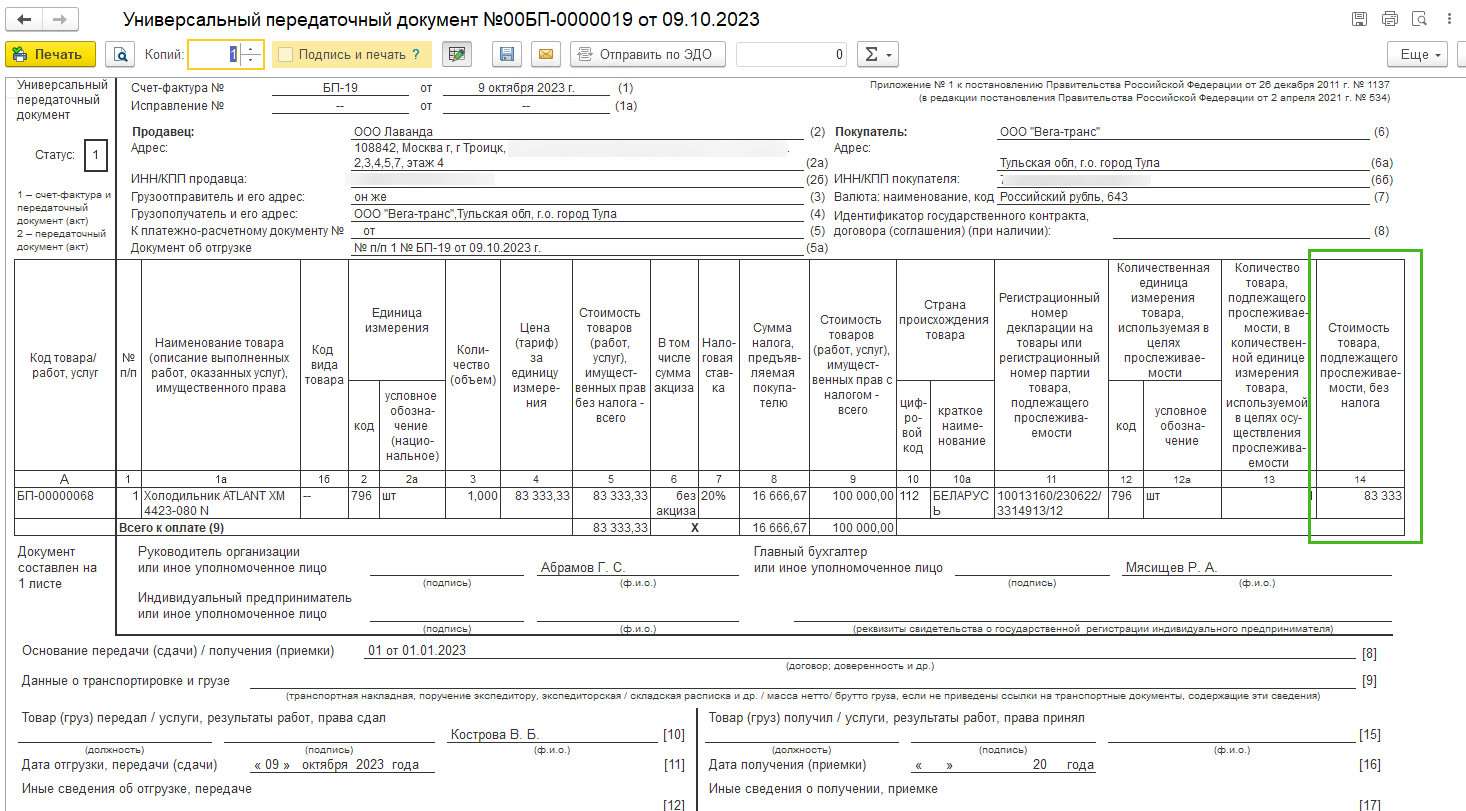

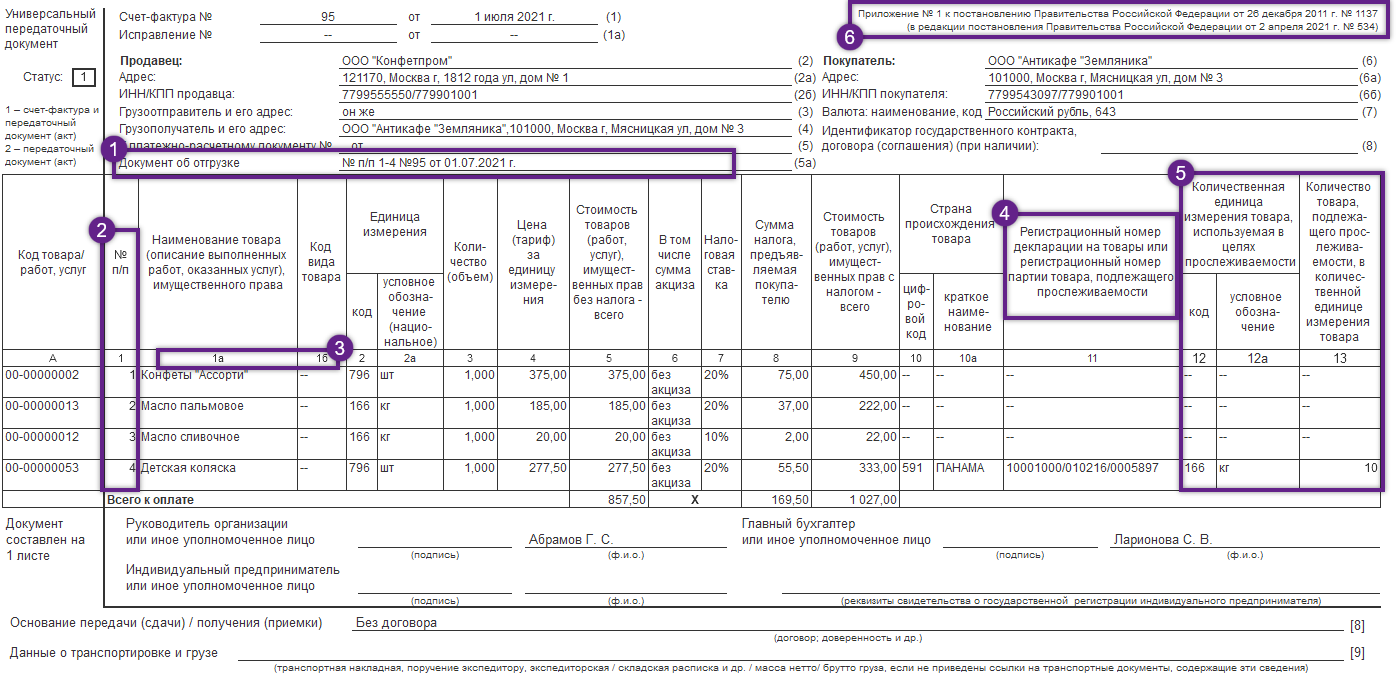

Вместо счета-фактуры продавец может выдавать универсальный передаточный документ (УПД). Этот документ, так же как и счет-фактура, может быть основанием для вычета.

Подробнее о ситуациях, когда и как применяют УПД, как его регистрировать и на что обратить внимание в его оформлении, смотрите в рекомендации Как применять универсальный передаточный документ (УПД)

Ошибки в счете-фактуре, которые могут лишить права на вычет НДС

Правильно оформленный счет-фактура — это одно из обязательных условий для вычета входного НДС. А погрешности в таком документе — повод для отказа в вычете. Не признанные ревизорами суммы налога придется доплатить в бюджет, поэтому контролеры на проверке тщательно исследуют строки счета-фактуры, выискивая самые разные недостатки.

Само собой, не все ошибки контролеры считают критичными. Если какая-то неточность не мешает определить продавца, покупателя, наименование и стоимость товаров, ставку и сумму налога, то проблем с входным НДС не будет. Об этом говорят и сами представители ФНС России, например, в письме от 18 июля 2012 г.

О недочетах же, которые запросто смогут лишить вас права на вычет, мы и расскажем в статье. И сразу дадим совет: обнаружив такие огрехи в полученных от продавца документах, как можно скорее запросите у него исправленный счет-фактуру. И только дождавшись верного варианта счета, смело заявляйте о входном налоге.

Какие еще недочеты в счете-фактуре, по мнению чиновников, мешают принять НДС к вычету: Нарушен срок выставления счета-фактуры. Счет-фактура, выставленный раньше даты накладной, считается оформленным с нарушением правил пункта 3 статьи 168 Налогового кодекса РФ. Ведь пять дней, в течение которых требуется выписать документ, надо отсчитывать именно со дня отгрузки.

Счет-фактура, выставленный, напротив, позже чем через пять дней после отгрузки, также повод для отказа в вычете. Письма Минфина России от 9 ноября 2011 г. 03-07-09/39, от 26 августа 2010 г.

В документе нет собственноручной подписи поставщика. Со стороны поставщика счет-фактуру должны подписать руководитель компании и главный бухгалтер или другие сотрудники, если есть соответствующий приказ или доверенность. А вот без таких автографов совсем нельзя.

Не исправит ситуацию и факсимильная подпись. Письмо Минфина России от 1 июня 2010 г. 03-07-09/33, постановление Президиума ВАС РФ от 27 сентября 2011 г.

Неправильно указан КПП. Ошибка в КПП является критичной. К примеру, поставщик указал в строке 2б счета-фактуры код своего филиала вместо КПП головной организации, отпустившей товары. В таком случае вы рискуете потерять вычет. Письмо Минфина России от 4 марта 2013 г. № 03-07-09/6404

Ответы

Тест 1

Правильный ответ — 2 (Не позднее пяти календарных дней, считая со дня отгрузки товара).

Основание: п. 3 ст. 168 Налогового кодекса Российской Федерации (НК РФ).

Тест 2

Правильный ответ — 1 (Не позднее пяти календарных дней, считая со дня получения аванса.).

Основание: п. 3 ст. 168 НК РФ.

Тест 3

Правильный ответ — 3 (15 марта)

Основание: п. 3 ст. 168 НК РФ, ст. 6.1. (п. 2 – Течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.)

Тест 4

Правильный ответ — 1 (Не установлено)

Основание: НК РФ.

Тест 5

Правильный ответ — 1 (Да)

Основание: ст. 171 НК РФ, Письмо Минфина России от 14.03.2019 N 03-07-11/16556.

Тест 6

Правильный ответ — 3 (Корректировочным счетом-фактурой, выписываемым в июле)

Основание: п. 3 ст. 168 НК РФ.

Тест 7

Правильный ответ — 3 (Нет. Такой счет-фактура электронным не является. Для вычета НДС покупателем по такому счету-фактуре требуется документ на бумажном носителе)

Основание: п. 1 ст. 169 НК РФ. Электронные счета-фактуры составляются по формату, разработанному ФНС России и направляются порядком, закрепленным ФНС. Скан образ бумажного счета-фактуры не признается электронным счетом-фактурой.

Тест 8

Правильный ответ — 2 (Два)

Основание: п. 6 Правил заполнения счета-фактуры (Приложение 1 к Постановлению Правительства РФ N 1137) определяет, что счет-фактура составляется в двух экземплярах, первый из которых выставляется покупателю, а второй остается у продавца.

Тест 9

Правильный ответ — 1 (Нет)

Основание: п. 3 ст. 169 НК РФ.

Тест 10

Правильный ответ — 4 (порядковый номер счета-фактуры дополняется цифровым индексом обособленного подразделения)

Основание: В п. 1 Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 указывается, что в случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Рубрики:

Дата оформления счета-фактуры

По правилам Налогового кодекса счета-фактуры надо выписывать в течение пяти календарных дней со дня получения аванса и в течение этого же срока после отгрузки товара (выполнения работы, оказания услуги, передачи имущественных прав). Таким днем считают дату, указанную в товарной накладной или акте выполненных работ. Выписывать счет-фактуру позднее этого срока законодательство не разрешает (п. 3 ст. 168 НК РФ).

Вместе с тем п. 2 ст. 169 Налогового кодекса гласит: запрещено принимать НДС к вычету по счету-фактуре, который выставлен с нарушением правил, установленных в п. п. 5 и 6 этой статьи. А срок оформления счета-фактуры определен в ст. 168 Кодекса.

Значит, даже если дата оформления счета-фактуры, выданного вам поставщиком, не соответствует этому сроку, НДС по нему можно принять к вычету. Тем более что Налоговый кодекс не предусматривает ответственности за подобное нарушение.

Однако на практике налоговые инспекции часто отказывают фирмам в вычете НДС. Особенно, если счет-фактура выставлен в более поздние сроки, чем это установлено ст. 168 Кодекса.

Тем не менее арбитражные суды при рассмотрении споров поддерживают налогоплательщиков. Они указывают, что несоблюдение сроков выставления счета-фактуры не является основанием для отказа в вычете НДС (Постановления ФАС Западно-Сибирского округа от 23 января 2008 г. N Ф04-457/2008(1067-А46-14), от 23 августа 2007 г. N Ф04-5748/2007(37453-А27-14), ФАС Восточно-Сибирского округа от 20 апреля 2007 г. N А19-22947/06-51-Ф02-1904/07).

Тем же фирмам, которые хотят избежать конфликта с налоговиками, советуем попросить продавца внести исправления в счет-фактуру. Подробно о том, как это сделать, рассказано ниже.

С какого года новые счет фактуры

С 1 июля 2020 года вводится в действие новая форма счет-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Вышеназванным постановлением вводятся в действие новые формы счета- фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Новый формат счета-фактуры с 1 июля 2020 года позволяет добавлять реквизиты в электронный документ, выставлять УПД. В новой форме счета-фактуры июля — 2020 стало больше на один обязательный реквизит. Счет-фактура с 01.10.2020, новая форма счета-фактуры. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила ее заполненияВ новой форме счета-фактуры с 01.10.2020 года появились изменения в заполнении. Новый формат электронного счета-фактуры используют с мая 2020 года. До июля 2020 года действовали оба формата: старый и новый электронные форматы. Новый формат счета-фактуры стал форматом универсального передаточного документа (УПД) С 1 июля 2020 года применяется новая форма счета-фактуры. Также обязательным становится новый формат счетов-фактур для обмена документами в электронном виде. Как с 1 июля 2020 году выглядит новый бланк счетов-фактур? Попробуем разобраться, когда же начинает действовать новая форма счета- фактуры и Постановление 1137 отP.S.: Мы и так должны были начать применение новой формы с/ф со 2-го квартала 2012 года, так как это В 2020 году форму счета-фактуры меняли несколько раз — добавили новые строки, скорректировали порядок заполнения, ввели новый формат электронного документа. Смотрите в этой статье действующую форму счета-фактуры 2020, образец и порядок ее заполнения. В постановлении, помимо всего прочего, обозначено, какого рода ещё оформляются документыТе же правила распространяется на новую счет фактуру с 2020 года.

Новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупокг) налоговый период, год, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений Елена Николаевна, главный вопрос: с какого момента можно начать применять новые формы счетов фактурДо начала очередного налогового периода, то есть до 1 апреля 2012 года, можно одновременно применять новые2 и старые формы3 указанных документов и регистров4. ФНС России утвердила новый формат счета-фактуры. С 07.05.2020 по 30.06.2020 устанавливается «переходный период», в течение которого будут одновременно применяться оба форматаC 7.05.