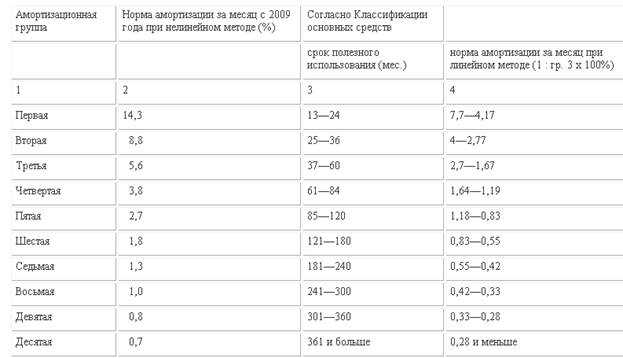

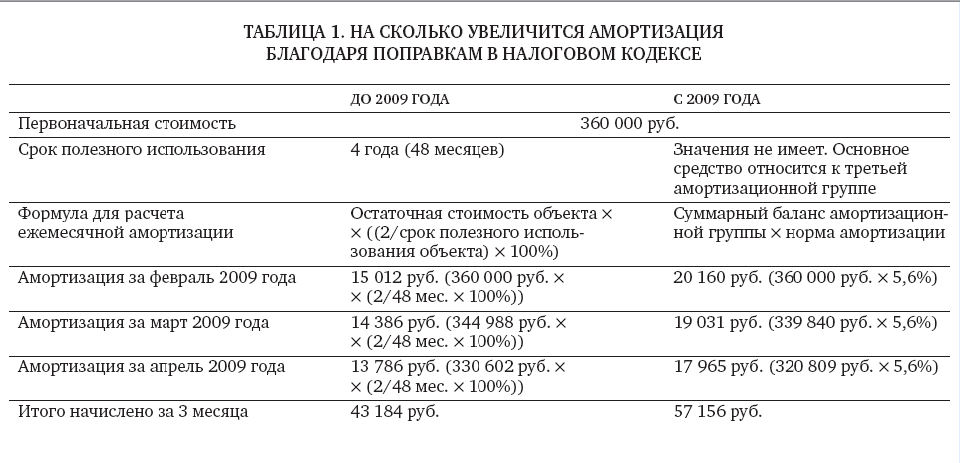

Процесс формирования амортизационной группы автомобиля

Формирование амортизационной группы автомобиля происходит на основе следующих факторов:

1. Вид автомобиля — группировка происходит в зависимости от основной функции и назначения автомобиля. В данном случае рассматривается легковой автомобиль.

2. Технические характеристики — амортизационная группа формируется в зависимости от характеристик автомобиля, таких как мощность двигателя, объем багажного отделения, класс безопасности и прочие.

3. Стоимость автомобиля — еще одним фактором, определяющим формирование амортизационной группы, является стоимость автомобиля. Автомобили с более низкой стоимостью могут быть объединены в одну группу, в то время как автомобили с высокой стоимостью могут образовывать отдельные группы.

4. Срок эксплуатации — амортизационная группа также может определяться сроком эксплуатации автомобиля. Некоторые автомобили могут быть объединены в одну группу из-за близкого срока службы.

В результате процесса формирования амортизационной группы автомобильной, получается объединение легковых автомобилей с похожими характеристиками и стоимостью, что упрощает их учет и амортизацию.

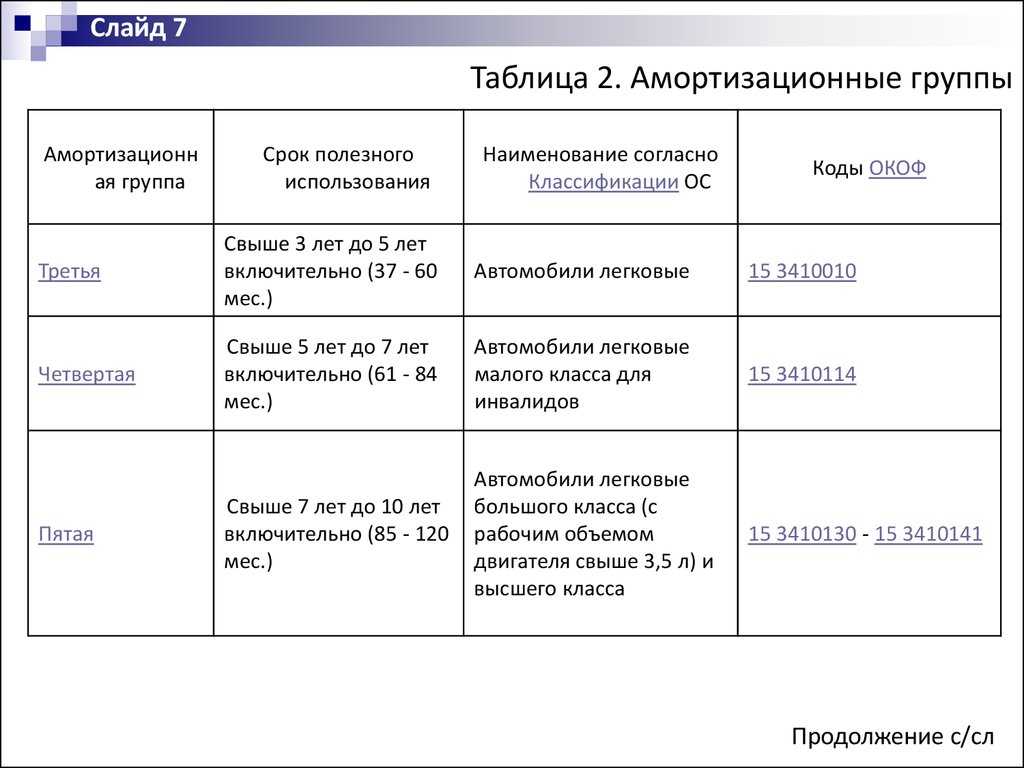

Срок полезного использования грузового и легкового автомобиля

Грузовой транспорт: разделение на амортизационные группы

Вот только среднестатистический автомобилист в нашей стране больше восхищается размером багажника и дорожным просветом, нежели изяществом форм и выверенным поведением на дороге. Citroen C4 Sedan. Краткие технические характеристики Новый французский седан поставляется в Россию с одним бензиновым двигателем 1. нормативно-правовых и других ограничений использования этого объекта например, срок аренды.

Отстоять ваши права → Обращение в банк → Налоговая служба → Получение документов → Необходимые данные → Как выставить счета → Нормативная база → Ведем учет→ Законы и право

Амортизационные группы для грузовых машин и автобусов

Для автобусов и грузовиков все зависит исключительно от их технических характеристик.

| Вид транспортного средства | Срок полезного использования | Амортизационная группа | |

| Длиной не более 7,5 м | Свыше 3 лет до 5 лет включительно | ||

| Длиной свыше 7,5 м до 16,5 м включительно | Свыше 5 лет до 7 лет включительно | ||

| Особо большие — длиной свыше 16,5 м до 24 м включительно | Свыше 7 лет до 10 лет включительно | ||

| Автомобиль грузовой | Грузовик грузоподъемностью до 0,5 т | Свыше 3 лет до 5 лет включительно | |

| и общего назначения | Грузовики общего назначения грузоподъемностью свыше 5 т | Свыше 7 лет до 10 лет включительно | |

| Тягачи седельные | |||

| Иные автомобили: грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы) | Свыше 5 лет до 7 лет включительно |

При выборе группы амортизации важно правильно определить вид транспортного средства. Эту информацию прежде всего надо искать в строках 2 — 4 паспорта транспортного средства (ПТС) (Письма Минфина России от 19.03.2010 N 03-05-05-04/05, от 17.01.2008 N 03-05-04-01/1)

Если в строке 4, к примеру, указан тип «С», в строке 3 написано «Грузовой», а вторая цифра номера марки машины в строке 2 — это «3», то сомнений нет: перед нами грузовая машина (Отраслевая нормаль ОН 025 270-66; Приложение N 3 к Методическим рекомендациям, утв. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р). Если организация купила импортную машину, то цифрового обозначения ее марки в строке 2 может и не быть. К примеру, просто написано «Mercedes-Benz Actros». Тогда надо смотреть на строки 3 и 4.

Примечание Кстати, иногда в строке 3 ПТС сотрудники автоинспекции пишут разные наименования для одного и того же транспортного средства. К примеру, в ПТС на «Соболь-Баргузин» встречаются такие варианты: «грузо-пассажирская», «специализированное пассажирское ТС 6 мест», «универсал» и т.д.

Что окончательно может запутать бухгалтера. В этом случае единственно верный ориентир — вторая цифра в модели ТС.

Иногда из строк 2 или 3 следует, что автомобиль не легковой (грузовой, автобус, специальный и т.п.), а в строке 4 ПТС стоит категория «В». Некоторые бухгалтеры считают, что такая категория означает, что автомобиль легковой. Ведь для его управления требуются обычные права! Некоторым организациям удавалось в суде отстоять такую позицию. К примеру, однажды суд счел автомобили легковыми лишь потому, что в их ПТС была указана категория «В» (Постановление ФАС МО от 14.01.2011 N КА-А40/17115-10). Но это редкость. Категория «В» у транспортного средства вовсе не означает, что перед нами легковой автомобиль. На что прямо указывают другие суды (Постановления ФАС СКО от 09.12.2010 по делу N А32-10605/2008-12/122; ФАС УО от 24.11.2011 N Ф09-7735/11). Кстати, Минфин, ссылаясь на одно из Определений ВАС РФ (Определение ВАС РФ от 14.10.2009 N ВАС-11908/09), прямо указывает, что ГАЗ-2705 («Газель-Бизнес») относится к категории грузовых автомобилей (несмотря на то, что в строке 4 ПТС таких машин указана именно категория «В») (Письмо Минфина России от 21.10.2010 N 03-05-06-04/251). И все эти споры далеко не праздные. Как вы, наверное, знаете, тип транспортного средства очень важен и при расчете транспортного налога. Так, при одинаковой мощности двигателя, к примеру от 100 до 150 лошадиных сил, базовая ставка для легковушки — 3,5 руб. на 1 лошадиную силу, для автобуса — 5 руб/л. с., для грузовика — 4 руб/л. с. (Пункт 1 ст. 361 НК РФ).

ПримечаниеБазовые ставки транспортного налога могут быть увеличены или уменьшены законом субъекта РФ (но не более чем в 10 раз) (Пункт 2 ст. 361 НК РФ).

В категорию «В», помимо легковых автомобилей, входят также небольшие автобусы и грузовички. Так что если ваши «Газель», «Соболь-Баргузин» или другое похожее авто предназначены для перевозки грузов и это указано в ПТС, а вторая цифра марки ТС не «1» и не «2», то безопаснее признать автомобиль грузовым. И место ему в 4-й амортизационной группе, а не в 3-й. Если же вторая цифра — «2», то перед нами автобус (3-я амортизационная группа). А вторая цифра «7» в марке автомобиля означает, что это грузовой фургон и его надо относить к 4-й амортизационной группе.

Внимание!

Тип транспортного средства напрямую влияет не только на срок его полезного использования, но и на величину транспортного налога.

Кстати, специалисты налоговых органов не прочь поиграть с законом, разворачивая его то в одну, то в другую сторону, в зависимости от того, что им выгодно в конкретной ситуации. Так, требуя транспортный налог с владельцев спорных «Газелей» и «Соболей», они будут настаивать на том, что эти машины не имеют никакого отношения к легковым.

Амортизационные группы автотранспортных средств

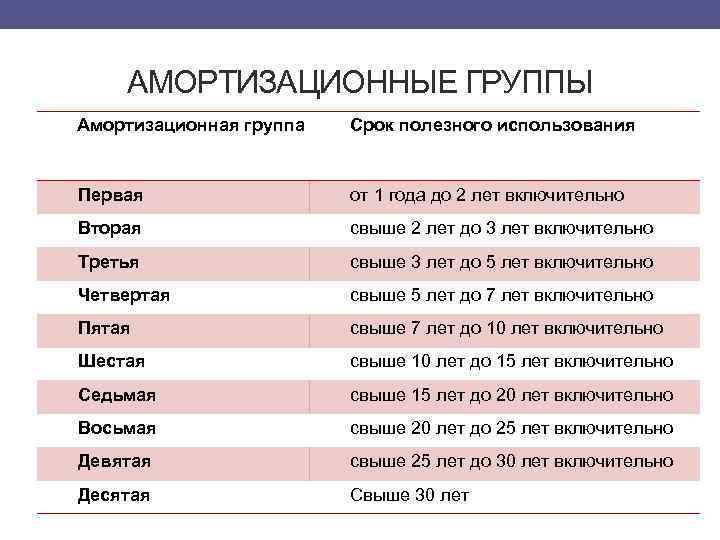

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III — свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

|---|---|

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

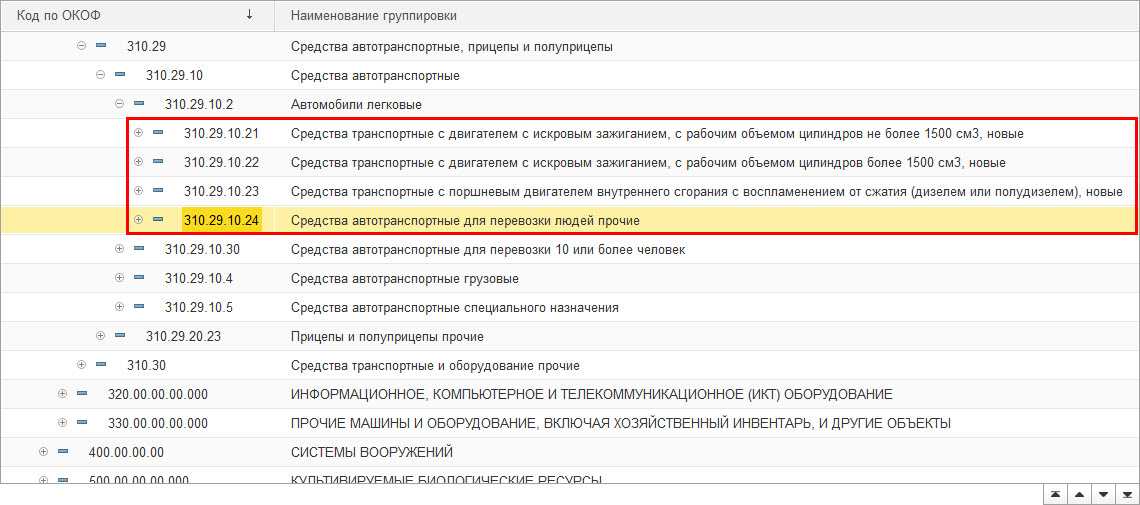

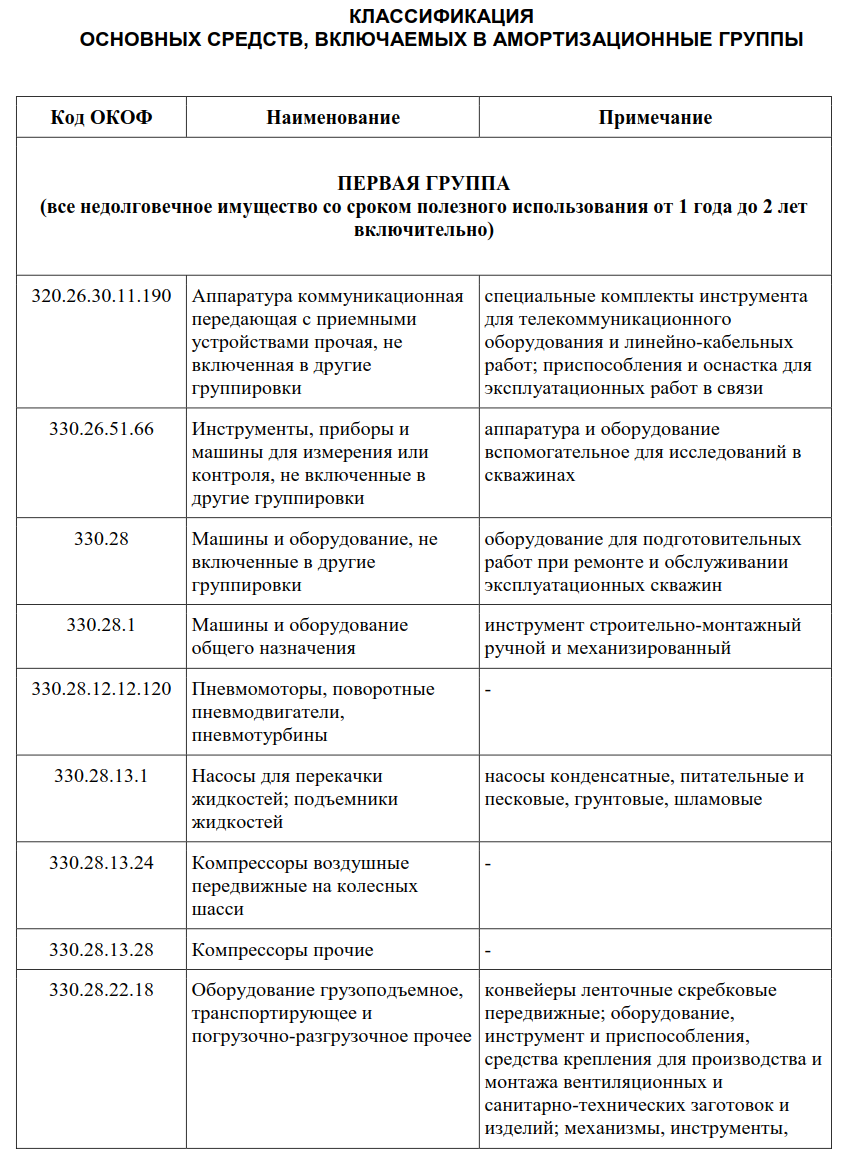

В автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

В статье будет идти речь об амортизации транспортного средства. Что это за процедура, для чего необходима, и как проводится – далее. Полная стоимость приобретенного транспортного средства сразу не списывается.

Она вычитается постепенно, в продолжение срока полезного использования. Амортизация рассчитывается как в налоговом, так и в бухгалтерском учете

Важно иметь представление о том, как правильно осуществлять амортизацию

Амортизационные группы автотранспортных средств

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III – свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

|---|---|

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

В ОКОФ автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

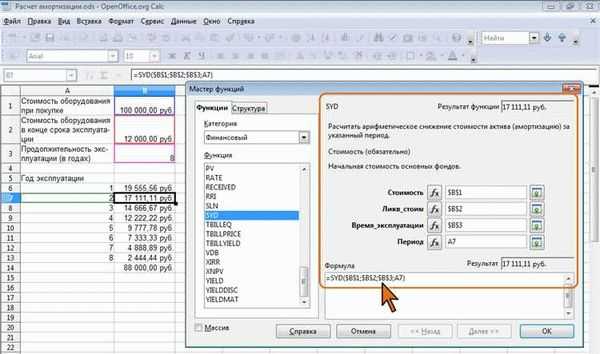

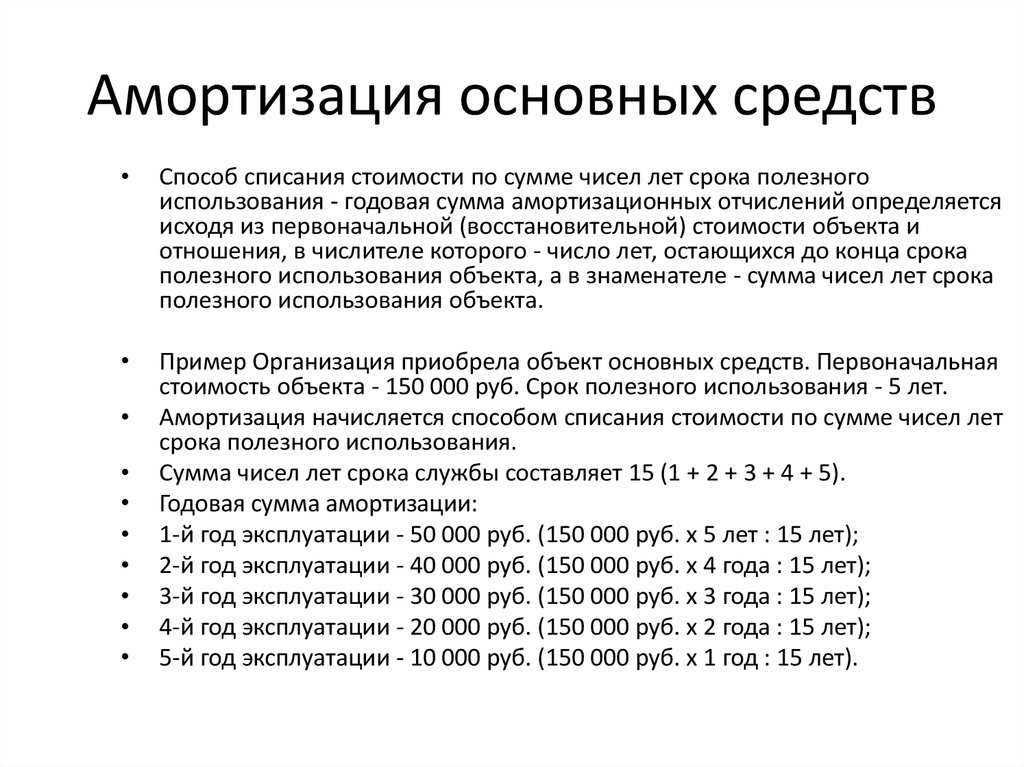

Пример линейного метода

Линейный метод амортизации широко применяется для легковых автомобилей в налоговом и бухгалтерском учете. Он основан на равномерном распределении амортизационной суммы на протяжении срока полезного использования машины.

Для определения амортизационной группы легкового автомобиля используется таблица, которая учитывает срок службы таких машин. Например, группа 6 предусматривает срок полезного использования от 5 до 6 лет. В зависимости от группы определяется ставка амортизации, которая применяется к первоначальной стоимости автомобиля.

Таким образом, по истечении каждого года, автомобиль будет учтен на сумму 200 000 рублей в бухгалтерском учете и будет списана соответствующая сумма налоговым органом. После пяти лет полезного использования автомобиль будет полностью амортизирован.

Амортизационная группа автомобиля легкового в лизинге

Амортизационная группа — это определенная категория автомобилей, которая используется для оценки и учета амортизации конкретного транспортного средства. Группировка автомобилей осуществляется в зависимости от их цены, класса, марки, модели и прочих характеристик.

В лизинге, амортизационная группа помогает определить начальную стоимость автомобиля и расчет его амортизации. В зависимости от принадлежности к определенной группе, автомобиль может иметь различные ставки амортизации, что влияет на итоговую стоимость лизинговых платежей.

Преимущества использования амортизационной группы автомобиля в лизинге:

- Четкая и прозрачная система расчета стоимости. Использование амортизационной группы позволяет исключить произвольность и субъективность при определении стоимости автомобиля в лизинге.

- Учет особенностей автомобиля. Каждая группа имеет свои характеристики, которые учитываются при расчете амортизации. Например, класс автомобиля, его возраст, пробег и техническое состояние.

Заключение

Амортизационная группа автомобиля легкового в лизинге является важным инструментом для оценки стоимости и учета амортизации автомобиля. Использование этой группы позволяет обеспечить четкость и прозрачность в системе расчета и сделать процесс лизинга более предсказуемым и выгодным для обеих сторон — лизингодателя и лизингополучателя.

Срок амортизации легкового автомобиля

Чтобы узнать, к какой амортизационной группе относится легковой автомобиль, заглянем в Классификацию. Легковые автомобили относятся к трем амортизационным группам. К какой группе причислить машину, зависит от ее типа. Для удобства мы составили таблицу — выберите вид автомобиля и сразу определите, к какой группе отнести автомобиль. А затем посмотрите, какой установить срок полезного использования.

Большинство легковых автомобилей относятся к третьей группе. Следовательно, срок их полезного использования составляет свыше трех лет до пяти лет включительно, то есть от 37 до 60 месяцев включительно.

Амортизационная группа грузового автомобиля

Мы выяснили,

к какой амортизационной группе относится легковые машины. Переходим к грузовым фургонам. Грузовые автомобили отнесены в Классификации к следующим амортизационным группам.

| Вид автомобиля |

ОКОФ ОК 013-2014 |

Амортизационная группа |

Срок полезного использования |

|---|---|---|---|

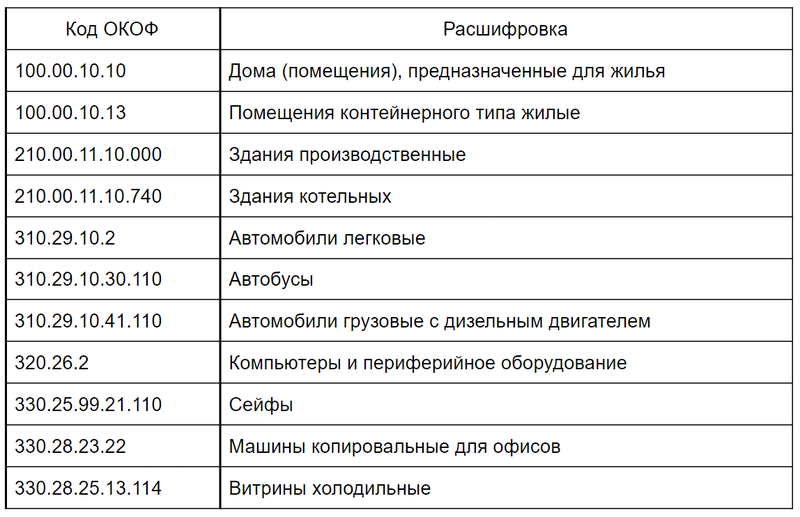

| Грузовой с максимальной массой не более 3,5 т | 310.29.10.41.111

310.29.10.42.111 |

Свыше 3 лет до 5 лет включительно | |

| Грузовой с максимальной массой свыше 3,5 т | 310.29.10.41.112

310.29.10.41.113 310.29.10.42.112 310.29.10.42.113 |

Свыше 7 лет до 10 лет включительно | |

| Самосвалы и некоторые другие грузовики независимо от максимальной массы | 310.29.10.41.120 310.29.10.42.120 | Четвертая | Свыше 5 лет до 7 лет включительно |

Амортизационные группы для грузовых машин и автобусов

При учете амортизации грузовых машин и автобусов применяются амортизационные группы, которые определяются в соответствии с положениями бухгалтерского и налогового учета.

Например, при использовании линейного метода амортизация определяется на основе равномерного распределения стоимости актива на протяжении его срока службы. В таком случае, грузовые машины и автобусы могут быть отнесены к одной амортизационной группе.

В налоговом учете амортизационные группы также определяются по критерию суммы использования, однако могут быть установлены и дополнительные параметры, учитывающие особенности использования авто в процессе предпринимательской деятельности.

Определение амортизационной группы легковых авто

Согласно общепринятой классификации, действующей на территории Российской Федерации, легковые автомобили делятся на 5 классов. Ключевым критерием такого подразделения является объём двигателя. Выглядит это следующим образом:

Согласно общепринятой классификации, действующей на территории Российской Федерации, легковые автомобили делятся на 5 классов. Ключевым критерием такого подразделения является объём двигателя. Выглядит это следующим образом:

- класс 1 — относятся машины, где объём двигателя меньше значения 1,2 литра;

- класс 2 — объём варьируется в пределах 1,2-1,8 литра;

- класс 3 — машины с объёмом двигателя 1,8-3,5 литра;

- класс 4 — транспортные средства, объём двигателя которых превышает 3,5 литра;

- класс 5 — представительские авто, объём двигателя которых не играет решающей роли.

Важно! Автомобили представительского класса отечественного производства имеют числовой классификатор «5», который ставится первым в номере модели. Для транспортных средств иностранного производства такая классификация не предусматривается: принадлежность авто к высшему классу определяется производителем

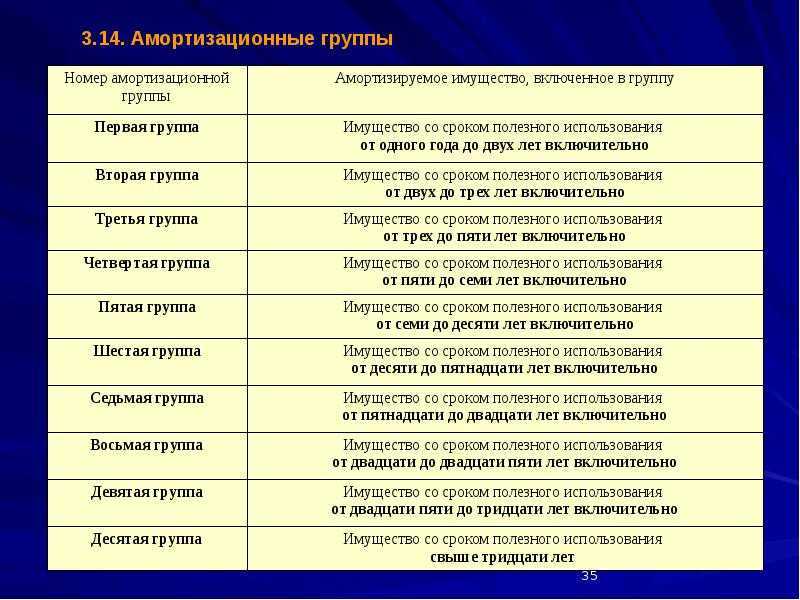

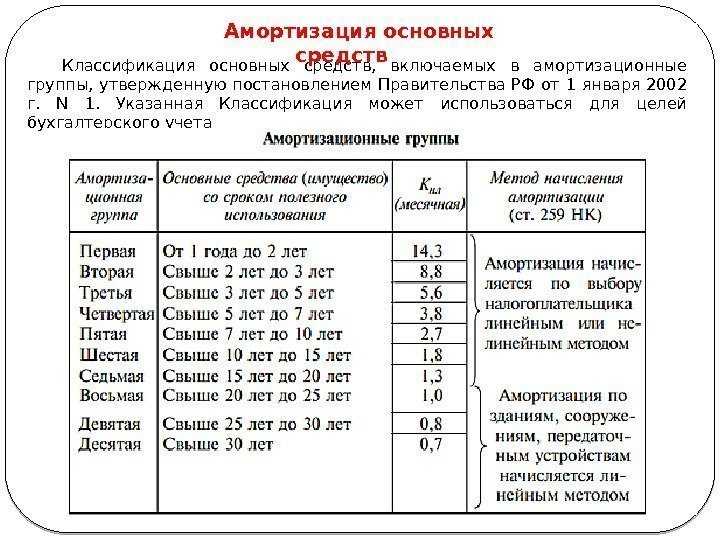

Способ вычисления СПИ в налоговой документации по Классификатору

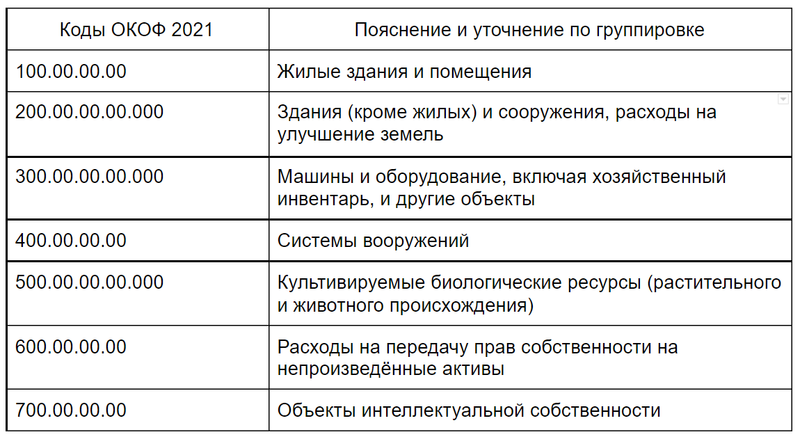

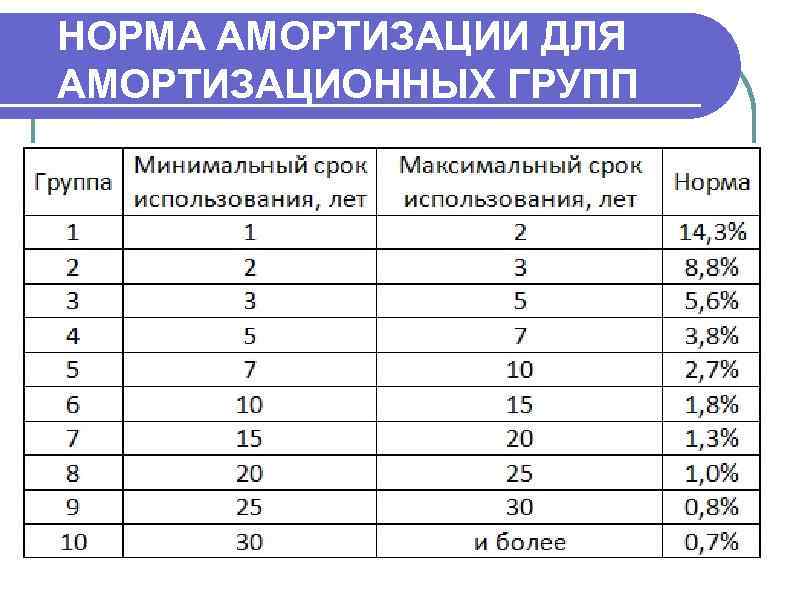

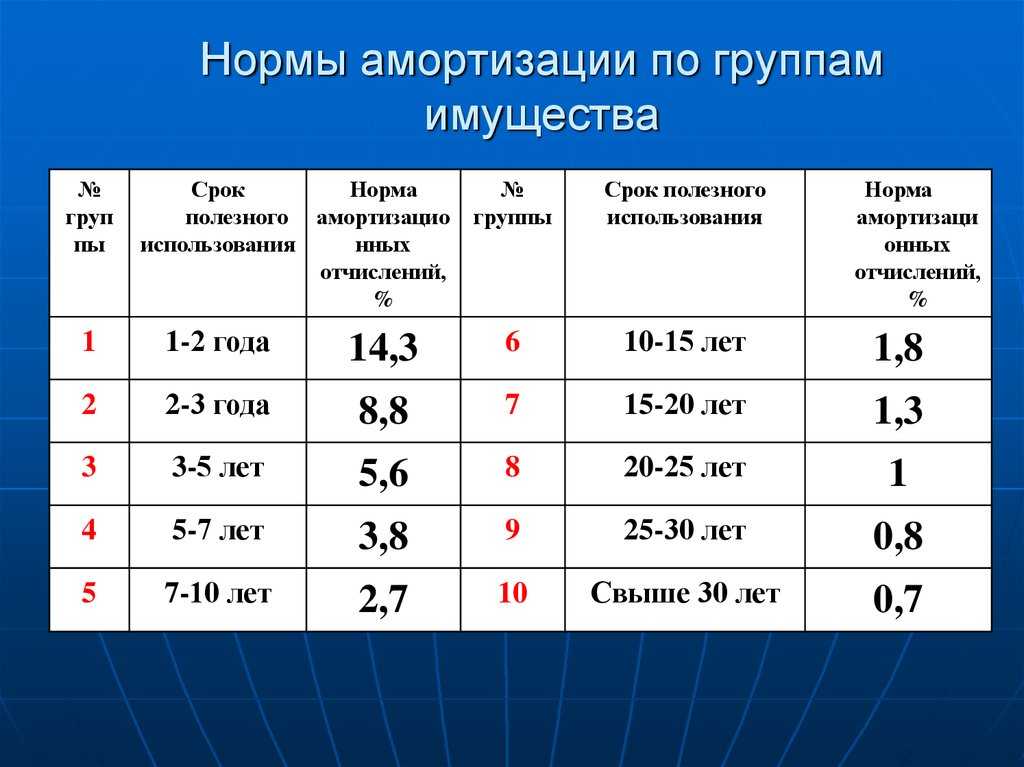

В Постановлении Правительства Российской Федерации от 01.01.2002 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

| №п/п | Амортизационная группа | СПИ, лет | Вид транспорта |

| 1 | 2 | от двух до трех | Грузопассажирские подъемники с платформами |

| 2 | 3 | от трех до пяти |

|

| 3 | 4 | от пяти до семи |

|

| 4 | 5 | от семи до девяти |

|

Входят ли автомобили в реестр основных средств?

Автотранспорт может считаться основным средством (ОС) и в налоговом учете, и в бухгалтерии, если соблюдены прописанные в законодательстве критерии.

- эксплуатируется в процессе выпуска и продажи продукции, оказания услуг, осуществления работ, управления предприятием;

- стоимость объекта начинается от ста тысяч рублей.

- эксплуатируется в процессе выпуска и продажи продукции, предоставления услуг, осуществления работ, управления предприятием, сдачи во временную аренду за плату;

- эксплуатируется более года;

компания не собирается перепродавать объект;

в будущем планируется получение прибыли от объекта.

Популярное

Бухгалтерская отчетность Сроки сдачи отчетности в 2021 году: таблица

Выплаты персоналу Пособие на погребение в 2021 году

НДФЛ Справка 2-НДФЛ: новая форма 2019

Декретный отпуск Выплаты по беременности в 2021 году

Статистическая отчетность Статистическая отчетность

НДФЛ Справка 2-НДФЛ: новая форма-2018

Экологические платежи Сдача отчета МСП за 2021 год

Кадровое делопроизводство Производственный календарь-2019 с праздниками и выходными

Страховые взносы ПФР Образец заполнения СЗВ-СТАЖ и ОДВ-1

Страховые взносы ФСС Подтверждение вида деятельности в ФСС 2021: сроки

Транспортный налог Ставки транспортного налога по регионам 2018 (таблица)

Налоги и взносы Календарь бухгалтера: 2021 год

Страховые взносы ПФР ОДВ-1 – новая форма

Страховые взносы ПФР Как узнать номер СНИЛС

Источник

Амортизационные группы автотранспортных средств

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III – свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

В ОКОФ автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

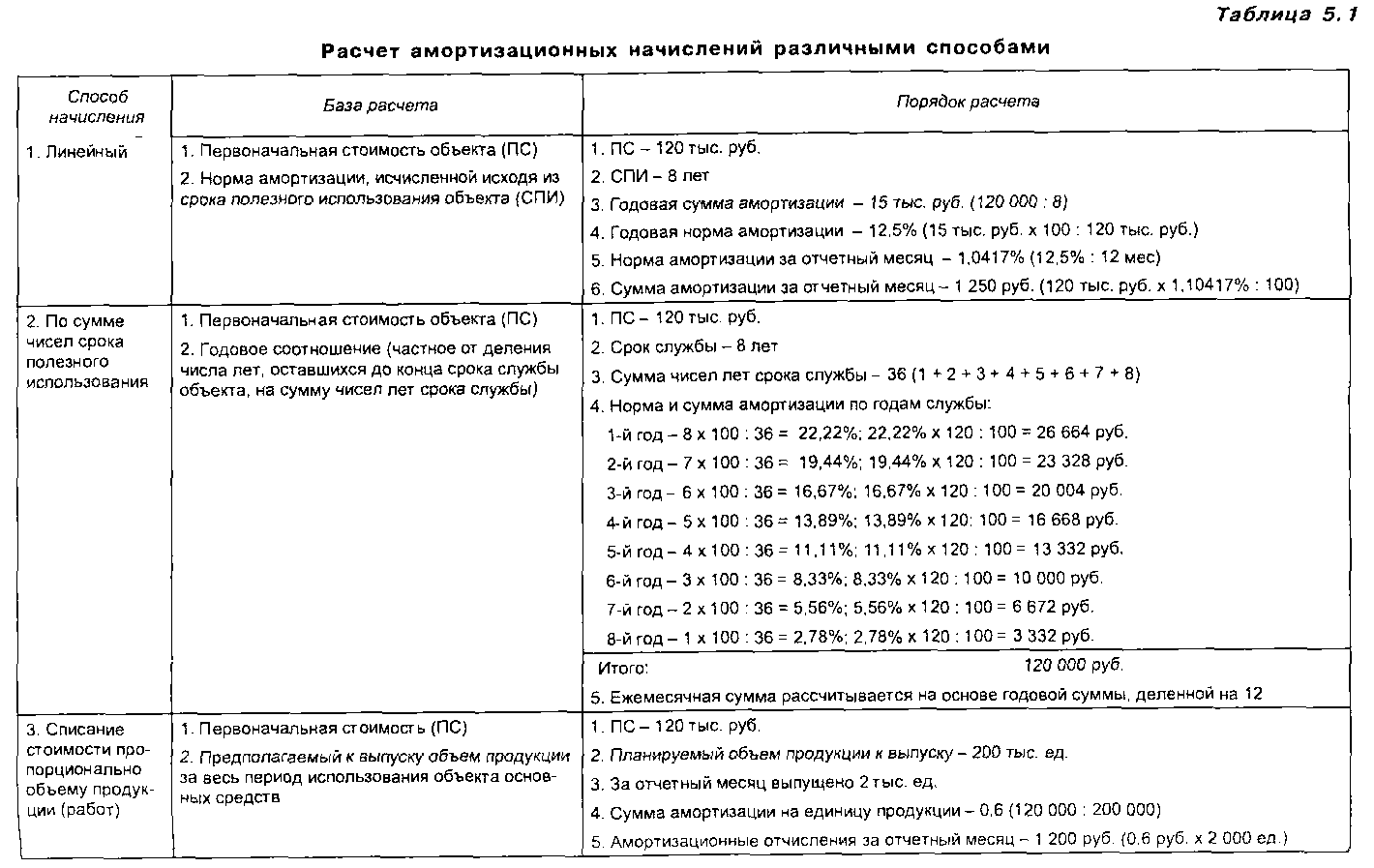

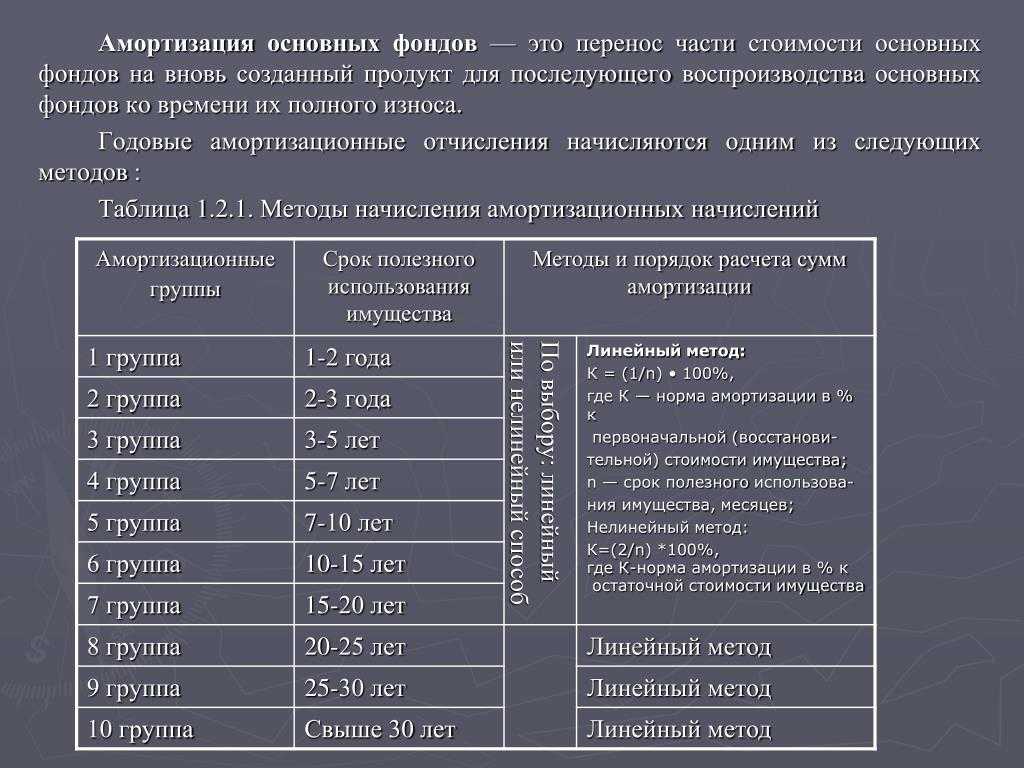

Амортизация автомобиля в 2023 году: способы

Для целей бухгалтерского учета, автомобиль следует амортизировать тем способом, который позволяет получить больше экономических выгод. Для целей налогового учета, существует вариант применения амортизационной премии. Ниже рассмотрим, как правильно выбрать способ амортизации.

Начисление амортизации автомобиля в бухучете

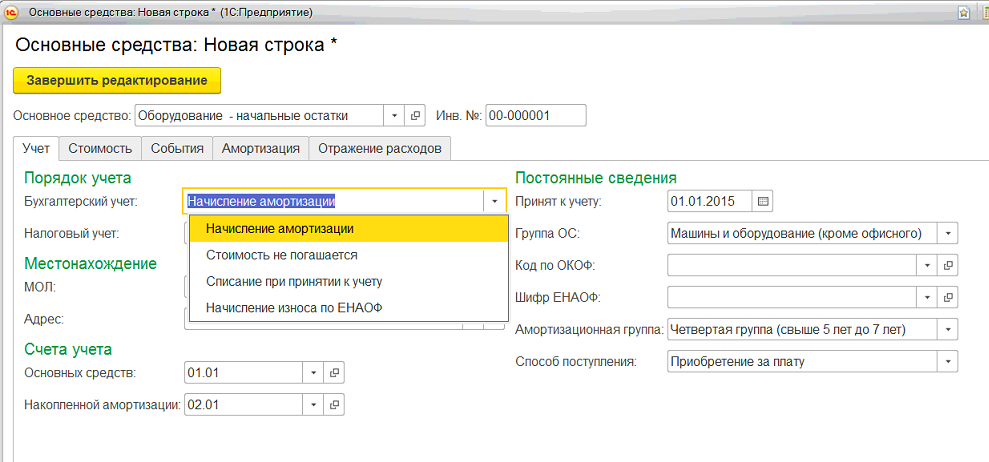

Расчет амортизации транспортных средств следует производить в общем порядке, используя первоначальную и ликвидационную стоимости, а также суммы обесценивания и срок полезного использования.

Если в планах организации стоит реализация автомобиля после определенного количества лет эксплуатации, то следует сделать оценку стоимости, по которой объект будет продан по окончании запланированного срока использования

Важно понимать, что если на момент списания с баланса, транспортное средство можно продать, то его ликвидационная стоимость не может быть равной нулю

Согласно п. 33 ФСБУ 6/2020 амортизация автомобиля начинается:

- С даты признания объекта ОС;

- С 1-ого числа месяца, следующего за месяцем признания.

Начисление амортизации можно начинать даже в том случае, если автомобиль еще не поставлен на учет и его эксплуатация еще не начата. Иными словами, начисление амортизации никак не связано с началом фактического использования транспортного средства.

Аналогично, прекращается амортизация:

- С даты списания объекта ОС;

- С 1-ого числа месяца, следующего за месяцем списания.

Приостановить начисление амортизации необходимо в том случае, если его ликвидационная стоимость равна, или превышает балансовую.

В целях бухгалтерского учета начислять амортизацию транспортного средства можно одним из перечисленных ниже способов:

- Линейным способом;

- Способом уменьшаемого остатка;

- Способом списания стоимости пропорционально объему произведенной продукции или выполненных работ.

Законодательство не устанавливает никаких ограничений при выборе способа начисления амортизации, однако, принимая решение следует учитывать пробег и техническое состояние автомобиля. Выбранный способ применяется последовательно от одного отчетного периода к другому.

Приступая к определению срока полезного использования транспортного средства, нужно определить такой период времени, на протяжении которого автомобиль будет приносить экономические выгоды.

Составляя бухгалтерскую проводку по начислению амортизации транспортного средства, ключевую роль играет характер использования автотранспорта. В зависимости от этого, суммы амортизационных отчислений включаются либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, формируя при этом следующую бухгалтерскую запись:

В случаях, если в отношении транспортного средства была проведена реконструкция или модернизация – первоначальная стоимость объекта меняется, в некоторых случаях сопровождая этот процесс и изменением срока полезного использования. Все это может привести к изменению суммы ежемесячных амортизационных отчислений.

Начисление амортизации автомобиля в налоговом учете

Для начисления амортизации в целях определения базы по налогу на прибыль, законодательно предусмотрено два способа:

- Линейный;

- Нелинейный.

В начале налогового периода организация вправе сменить способ начисления амортизации, при условии, что предыдущий метод применялся не менее пяти последовательных лет.

Расчету ежемесячных амортизационных начислений предшествует определение срока полезного использования. О том, как это сделать мы рассказывали выше.

Организация имеет право при вводе транспортного средства в эксплуатацию заявить по расходам на его приобретение амортизационную премию. Для этого, в обязательном порядке, данное право должно быть закреплено в учетной политике компании для целей налогового учета. Данное действие позволит одномоментно списать в расходы от 10 до 30 %% стоимости автомобиля. Величина амортизационной премии зависит от амортизационной группы, к которой отнесено транспортное средство. Сумму, оставшуюся после списания амортизационной премии, организация списывает на расходы путем начисления амортизации в общем порядке.

Рекомендуем полезный материал от «КонсультантПлюс» о начислении амортизации автомобиля в налоговом учете. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Как рассчитывается в бухучете?

В законодательстве по бухучету нет четких временных рамок по ограничению СПИ.

Предприятие может установить СПИ по Классификатору, применяемому для налогового учета, или же установить другое его значение, руководствуясь определенными факторами.

Читайте в этой статье, как получить вычет за обучение в автошколе.

Согласно п. 20 ПБУ 6/01 факторами, влияющими на СПИ автотранспорта, являются:

- предполагаемая длительность дальнейшей эксплуатации автомобиля;

- документальное ограничение СПИ транспорта (окончание договора аренды или лизинга автотранспорта);

- условия эксплуатации транспорта: погодные условия, частота смен, территориальные особенности местности применения, и т.д.

Как определить амортизационную группу автомобиля?

Для определения амортизационной группы легкового автомобиля необходимо рассмотреть ряд критериев:

1. Марка и модель автомобиля:

Определенные марки и модели автомобилей имеют более высокую степень износа и требуют более частого технического обслуживания. Например, спортивные автомобили или автомобили с большим объемом двигателя могут иметь более высокую степень износа из-за более интенсивной эксплуатации.

2. Пробег автомобиля:

Количество пройденных километров является важным фактором при определении степени износа автомобиля. Чем больше пробег, тем больше вероятность наличия изношенных деталей и неисправностей. При рассмотрении автомобиля для лизинга необходимо учитывать пробег и его влияние на состояние и стоимость автомобиля.

3. Техническое состояние автомобиля:

Оценка технического состояния автомобиля поможет определить его текущую работоспособность и состояние основных агрегатов и узлов. При наличии неисправностей и повреждений, степень износа автомобиля может быть выше и он будет относиться к более высокой амортизационной группе.

Учитывая эти критерии, возможно определить амортизационную группу легковых автомобилей и принять решение о покупке или лизинге нужного транспортного средства.