КБК 2019 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

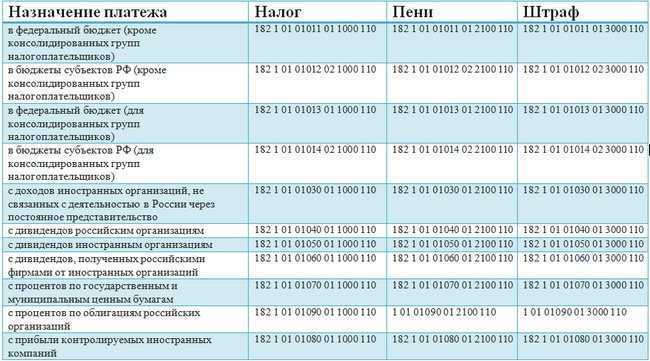

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

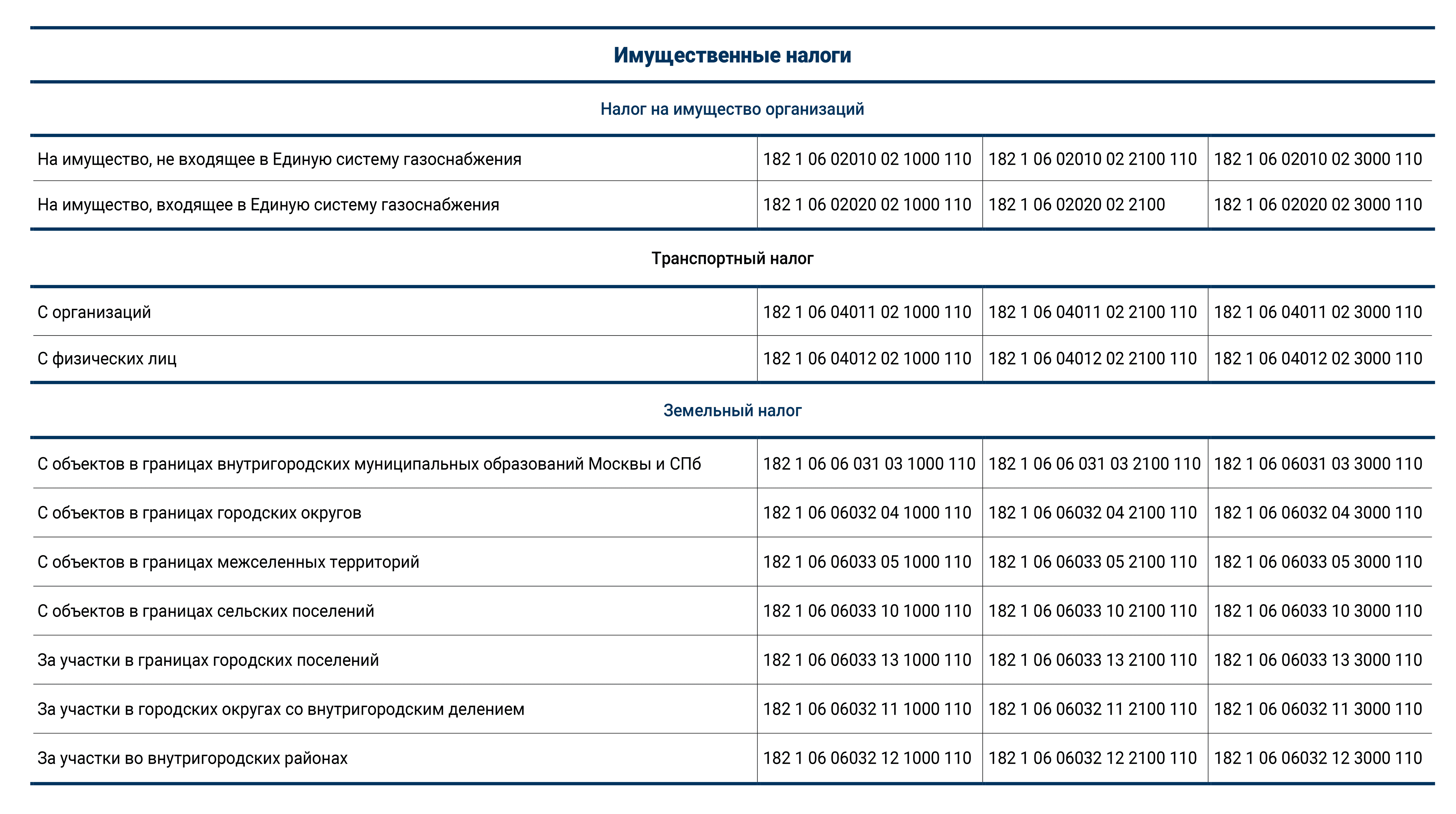

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

Изменение КБК в 2019 году

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла.

КБК по основным налогам на 2019 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

В таблицах ниже мы привели КБК 2019 года для налогов, которые чаще всего используют компании: налог на добавленную стоимость, налог на прибыль в федеральный и региональный бюджет, налог на доходы физических лиц, а также имущественные налоги – на транспорт и имущество.

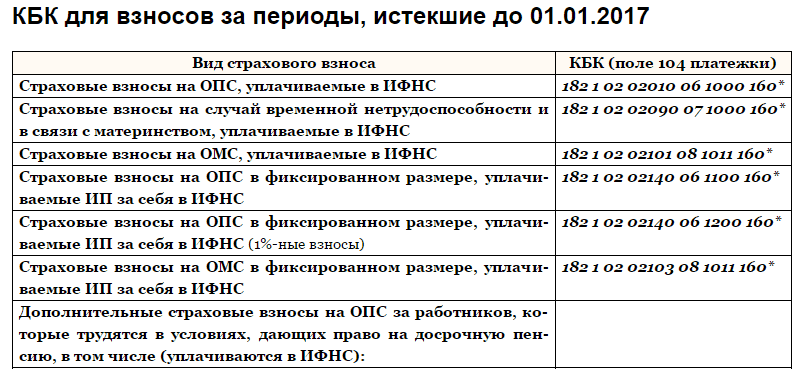

Коды бюджетной классификации, введенные с 1 января 2016 года

-A +A

опубликовано: 12.01.2016 – 09:50 последнее изменение: 12.01.2016 – 09:50

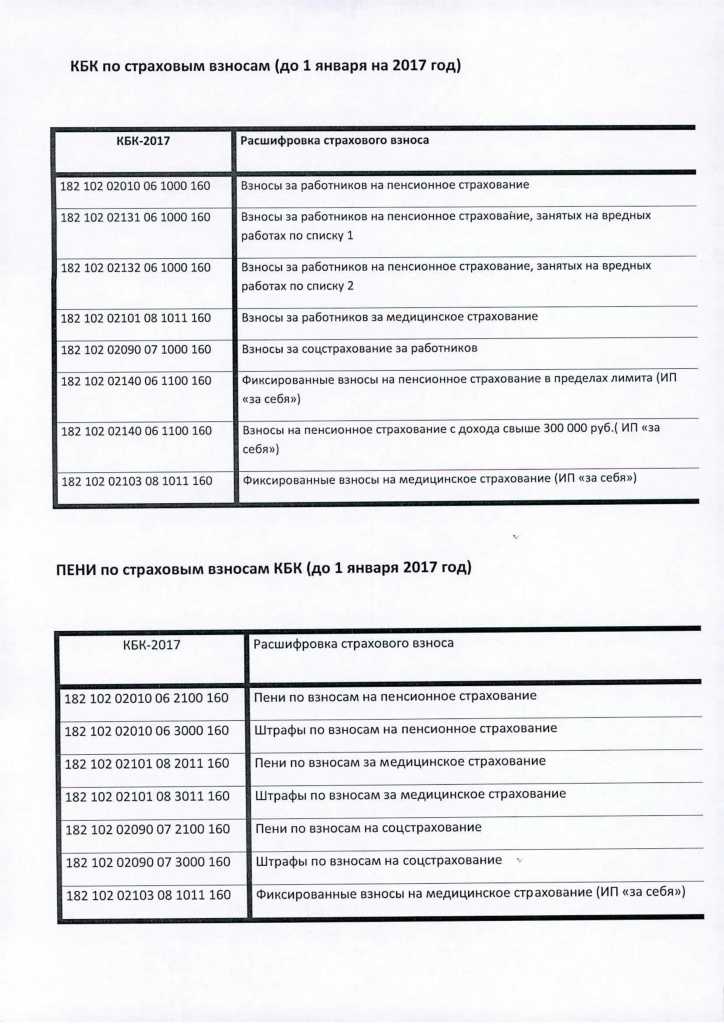

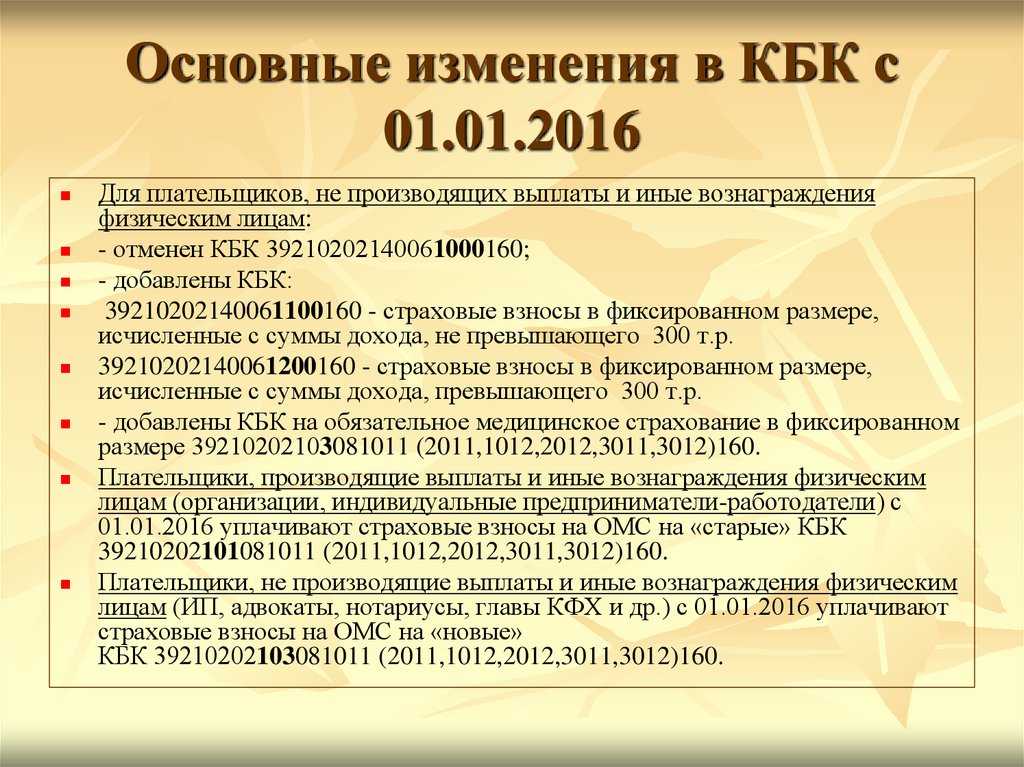

УПФР в городе Калуге Калужской области информирует о внесении изменений в коды бюджетной классификации (далее — КБК) по страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование в соответствии с Приказом Министерства финансов Российской Федерации от 8 июня 2015 года №90н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Министерства финансов Российской Федерации от 01 июля 2013 г. №65н».

C 1 января 2016 года для плательщиков страховых взносов, не производящих выплаты и иные вознаграждения физическим лицам, и уплачивающих страховые взносы за себя, вводятся новые КБК для раздельного учета страховых взносов:

- на обязательное пенсионное страхование в фиксированном размере, уплачиваемых при сумме доходов за расчетный период менее 300 тыс. рублей и уплачиваемых в размере 1% при сумме доходов более 300 тыс. рублей за расчетный период;

- на обязательное медицинское страхование в фиксированном размере.

|

Наименование платежа |

старый КБК (до 2016 года) |

новый КБК (c 2016 года) |

|---|---|---|

|

ПФР. Страховая часть. Взносы. Фиксированный размер |

392 102 02140 06 1000 160 |

392 102 02140 06 1100 160 |

|

ПФР. Страховая часть. Взносы. Фиксированный размер. 1% от суммы превышения величины фактического дохода за расчетный период. |

392 102 02140 06 1000 160 |

392 102 02140 06 1200 160 |

|

ПФР. Страховая часть. Пени. Фиксированный размер |

392 102 02140 06 2000 160 |

392 102 02140 06 2100 160 |

|

ФФОМС. Взносы |

392 102 02101 08 1011 160 |

392 102 02103 08 1011 160 |

|

ФФОМС. Пени |

392 102 02101 08 2011 160 |

392 102 02103 08 2011 160 |

|

ТФОМС. Взносы. (по расчетным периодам, истекшим до 1 января 2012 года) |

392 102 02101 08 1012 160 |

392 102 02103 08 1012 160 |

|

ТФОМС. Пени. (по расчетным периодам, истекшим до 1 января 2012 года) |

392 102 02101 08 2012 160 |

392 1 02 02103 08 2012 160 |

При погашении задолженности за периоды 2013-2015гг., денежные средства необходимо перечислять по новым КБК.

Внимание!!! При превышении дохода свыше 300 тыс. рублей страхователь перечисляет денежные средства двумя раздельными платежными документами (платежный документ на фиксированный размер КБК 39210202140061100160 и платежный документ на 1% превышения КБК 39210202140061200160 )

|

Наименование платежа |

Страховая часть |

ФФОМС |

1% от суммы превышения дохода |

|---|---|---|---|

|

% ставка |

МРОТ х 12х 26 % |

МРОТ х12х 5,1% |

1% от суммы превышения дохода |

|

КБК |

39210202140061100160 |

39210202103081011160 |

39210202140061200160 |

Неверное указание реквизитов в платежных документах (регистрационного номера в ПФР, Ф.И.О., адреса, ИНН, КБК) может повлечь за собой не поступление денежных средств в бюджет Пенсионного фонда, что приведет к начислению пеней.

Отметим, что согласно Федеральному закону от 14.12.2015 N 376-ФЗ “О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда” с 1 января 2016 г. МРОТ составит 6204 руб.

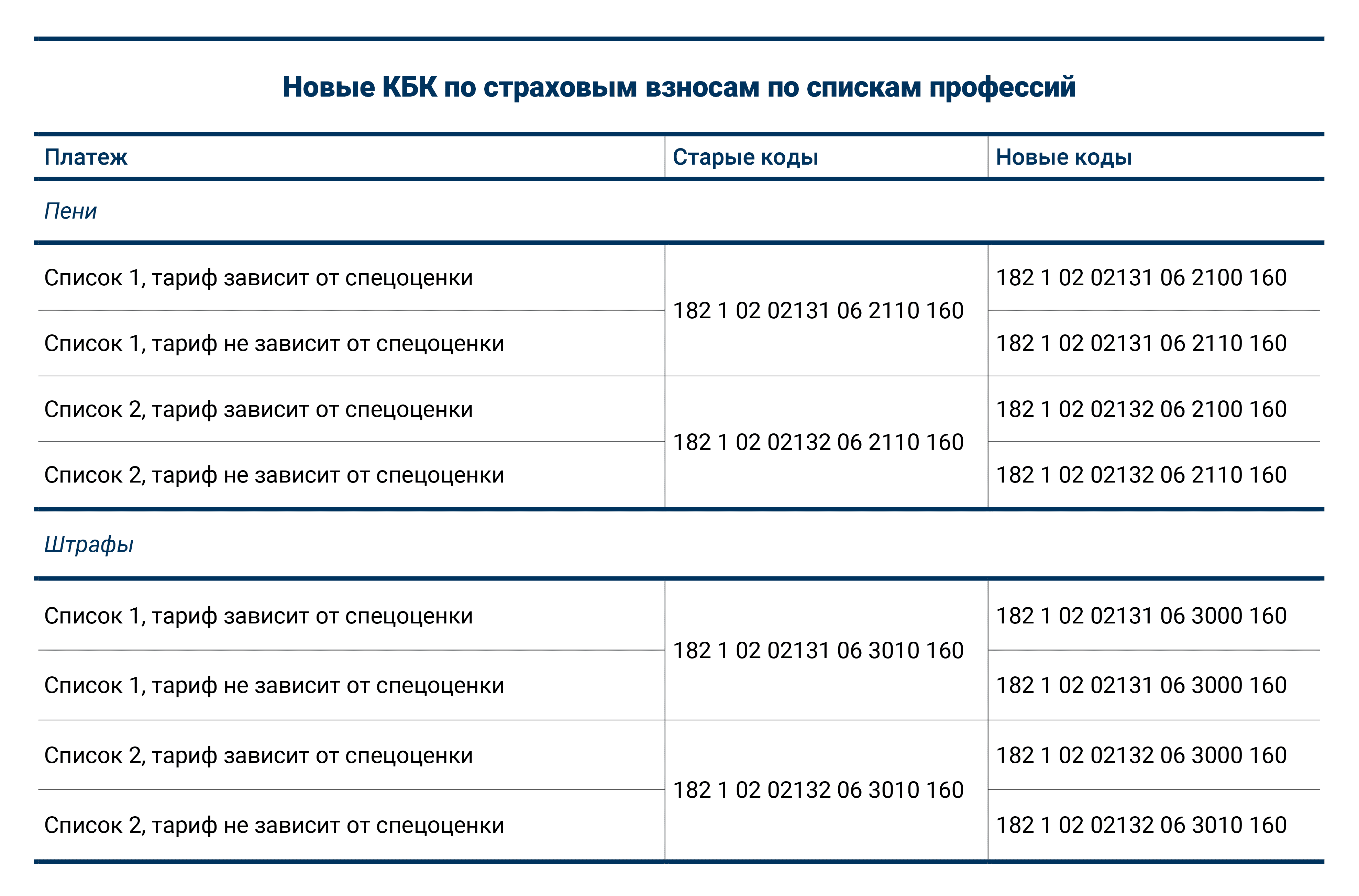

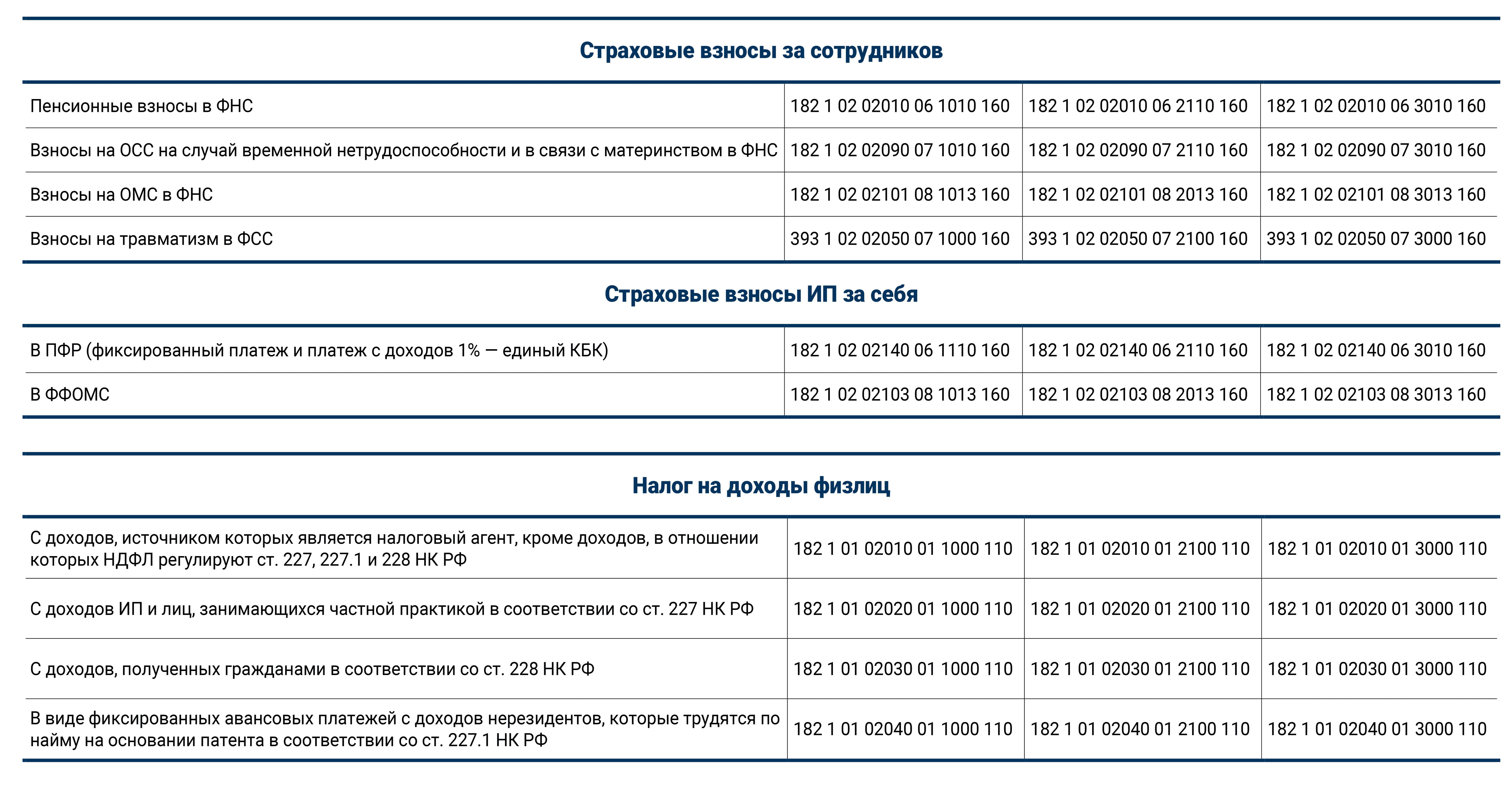

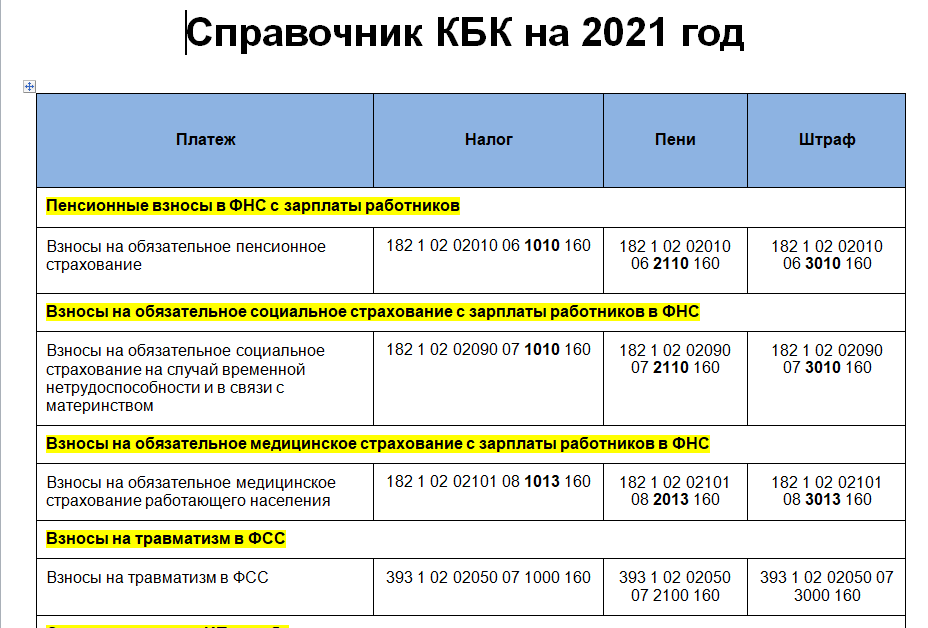

НОВЫЕ КБК ПО СТРАХОВЫМ ВЗНОСАМ В 2019 ГОДУ

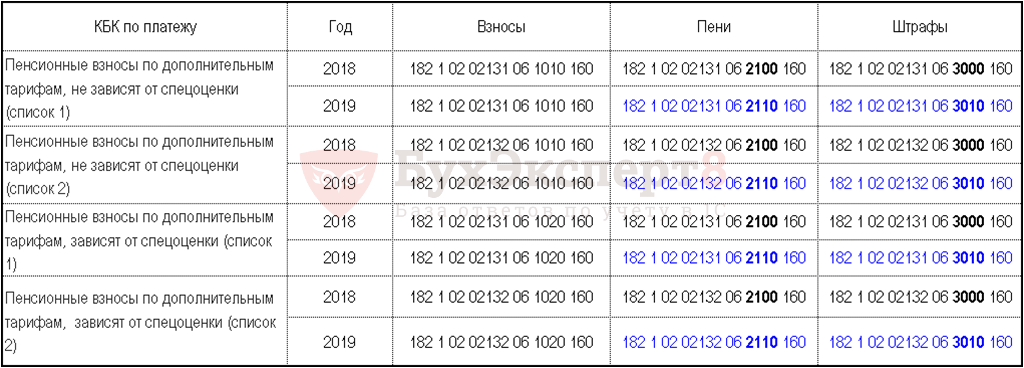

С 2019 года КБК для страховых взносов стало меньше. Смысл – изменили КБК для штрафов и пеней на страховые взносы по доптарифам. Теперь эти КБК не зависят от спецоценки (приказ Минфина от 08.06.2018 № 132н). Вот таблица с изменениями.

| Наименование платежа | КБК 2018 | КБК 2019 |

| Пени | ||

| Дополнительные пенсионные взносы по тарифу 1, если тариф не зависит от спецоценки | 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 2110 160 |

| Дополнительные пенсионные взносы по тарифу 1, если тариф зависит от спецоценки | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф не зависит от спецоценки | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2110 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф зависит от спецоценки | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2110 160 |

| Штрафы | ||

| Дополнительные пенсионные взносы по тарифу 1, если тариф не зависит от спецоценки | 182 1 02 02131 06 3010 160 | 182 1 02 02131 06 3010 160 |

| Дополнительные пенсионные взносы по тарифу 1, если тариф зависит от спецоценки | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3010 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф не зависит от спецоценки | 182 1 02 02132 06 3010 160 | 182 1 02 02132 06 3010 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф зависит от спецоценки | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3010 160 |

КБК страховых взносов для платежей с 1 января 2019 года

Минфин утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления

При заполнении платежки за период с 1 января 2019 года, нужно ориентироваться на обновленные коды, иначе есть риск пеней.

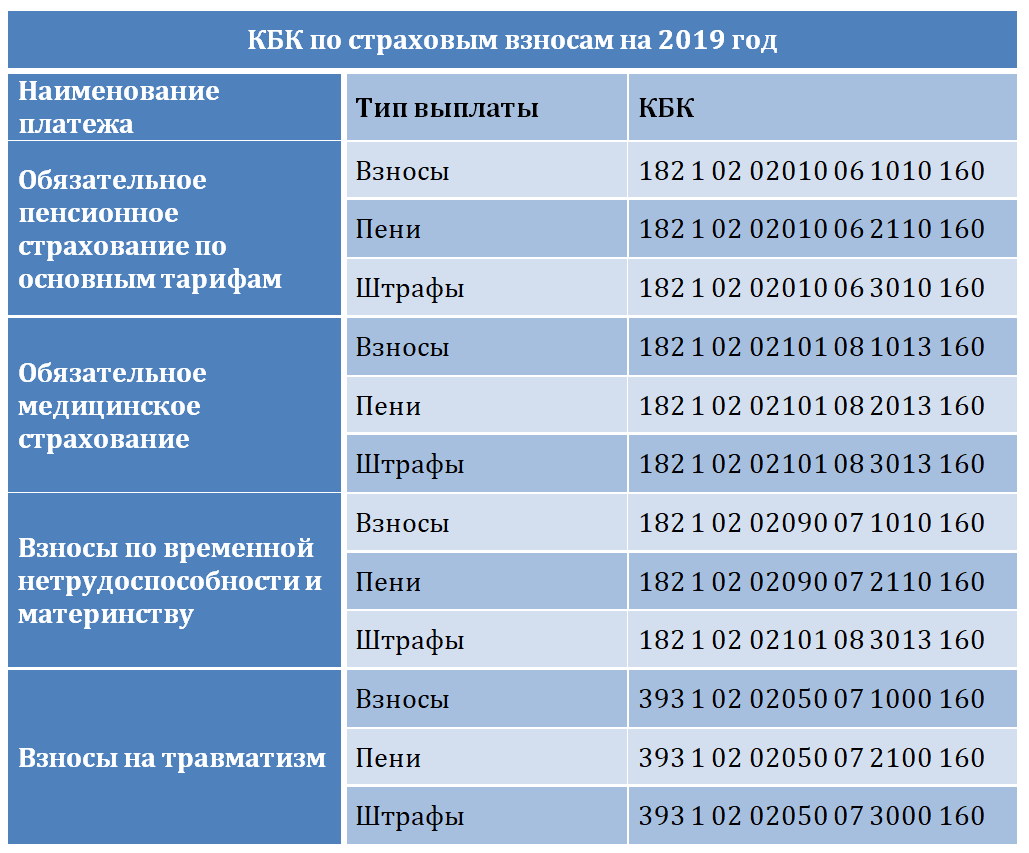

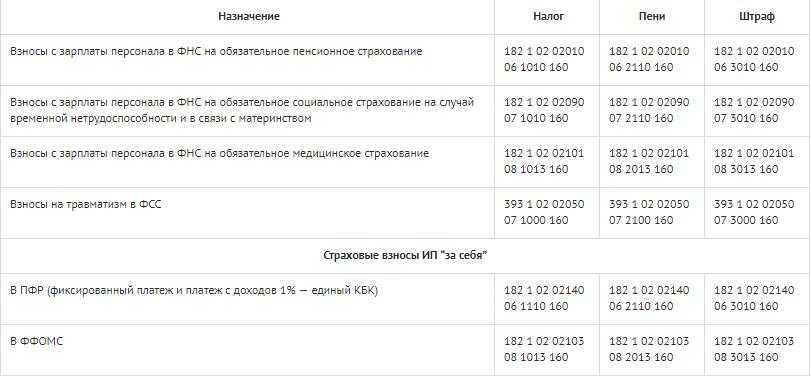

КБК по страховым взносам для основных отчислений с 2019 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

Новые КБК для пеней по страховым взносам с 1 января 2019

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2019 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

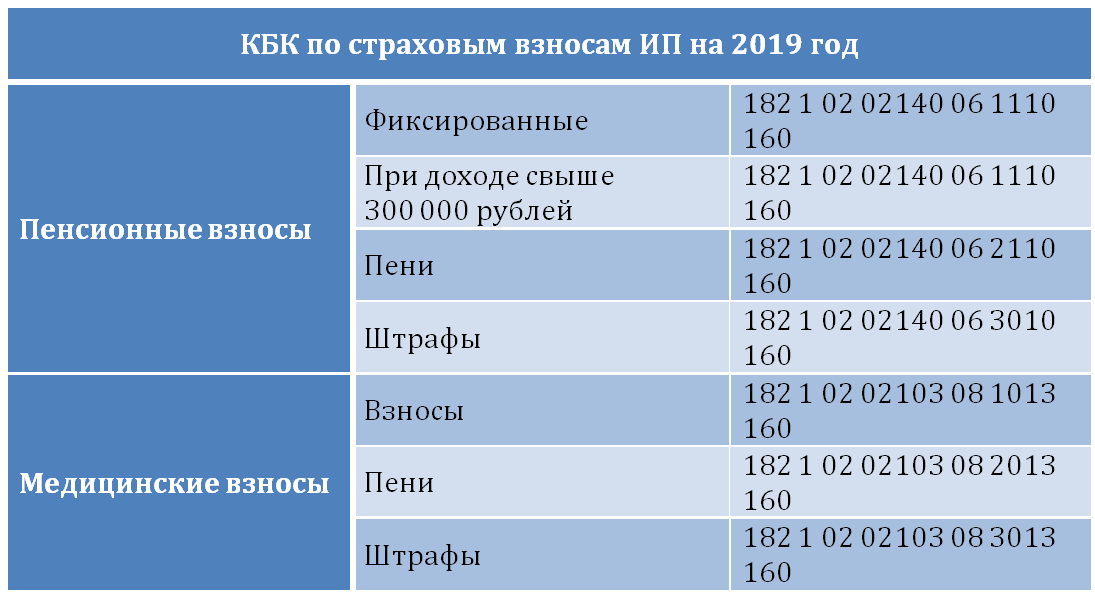

КБК 2019 по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы*)* В данный момент есть некоторая неясность из-за названия КБК, так как, судя по этому названию, на этот код должны уплачиваться только фиксированная часть взносов, исчисленная с доходов ИП, которые не превышают 300 тыс. руб. При этом отдельного КБК для 1%-ных вносов нет. Но вышеупомянутым поправочным приказом Минфин устраняет этот недочет – ИП должны будут платить всю сумму взносов на ОПС «за себя» на этот единый КБК | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК 2019 для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

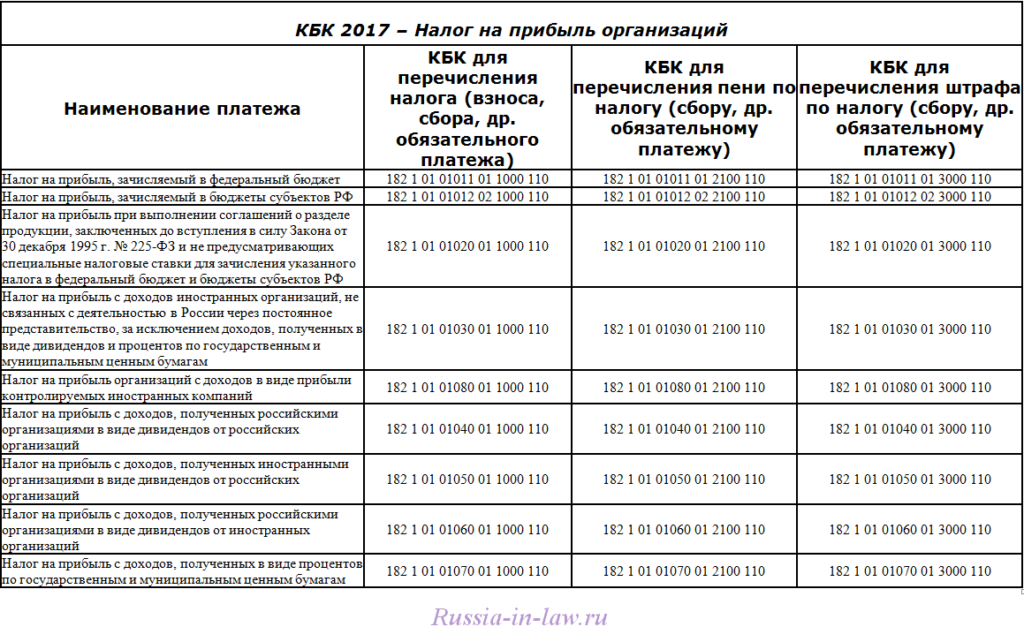

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

Кто платит

Под страховыми понимаются платежи в бюджетную систему РФ, которые перечисляют работодатели, привлекающие работников по трудовым и гражданско-правовым договорам. Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Все платежи в бюджет перечисляются по КБК, страховые взносы в ПФР в 2019 году платить не нужно. Уплату по обязательному пенсионному и медицинскому страхованию, на материнство и временную нетрудоспособность специалисты должны перечислять в территориальную налоговую инспекцию. Платеж по несчастным случаям и профессиональным заболеваниям (травматизм) направляется в региональный Фонд социального страхования.

Страхователем выступает любое юридическое или физическое лицо, которое использует в своей деятельности наемный труд. К плательщикам страховых относятся следующие категории страхователей:

- юридические лица — коммерческие и некоммерческие организации, бюджетные учреждения;

- индивидуальные предприниматели, которые платят вознаграждения наемным работникам;

- индивидуальные предприниматели, работающие на себя;

- физические лица, которые нанимают работников с целью удовлетворения своих бытовых потребностей.

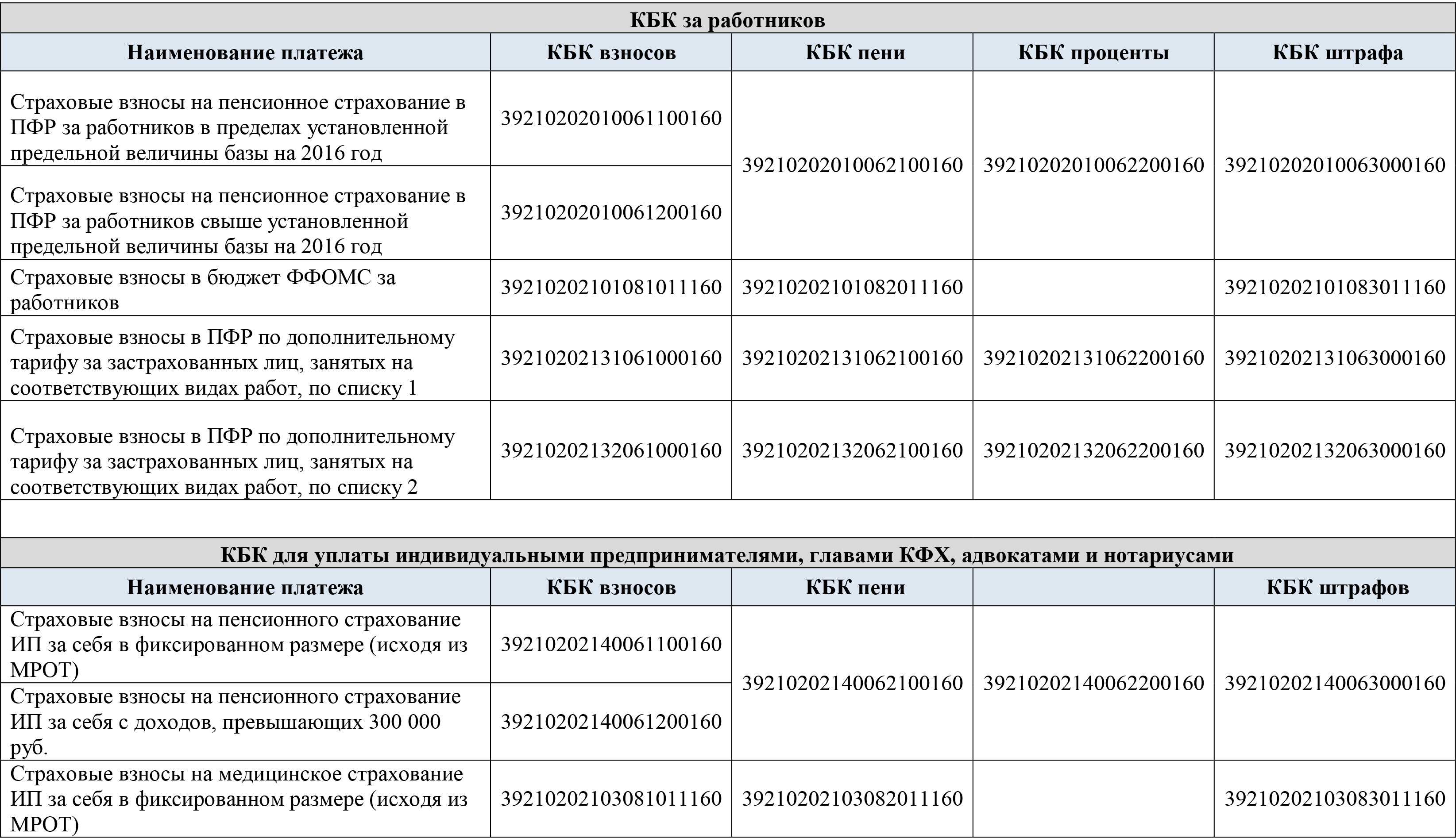

I. Юридические лица

|

Код |

Наименование КБК |

|---|---|

|

39210202010061000160 |

страховые взносы |

|

39210202020061000160 |

страховые взносы |

|

39210202080061000160 |

взносы |

|

39210202041061000160 |

Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы |

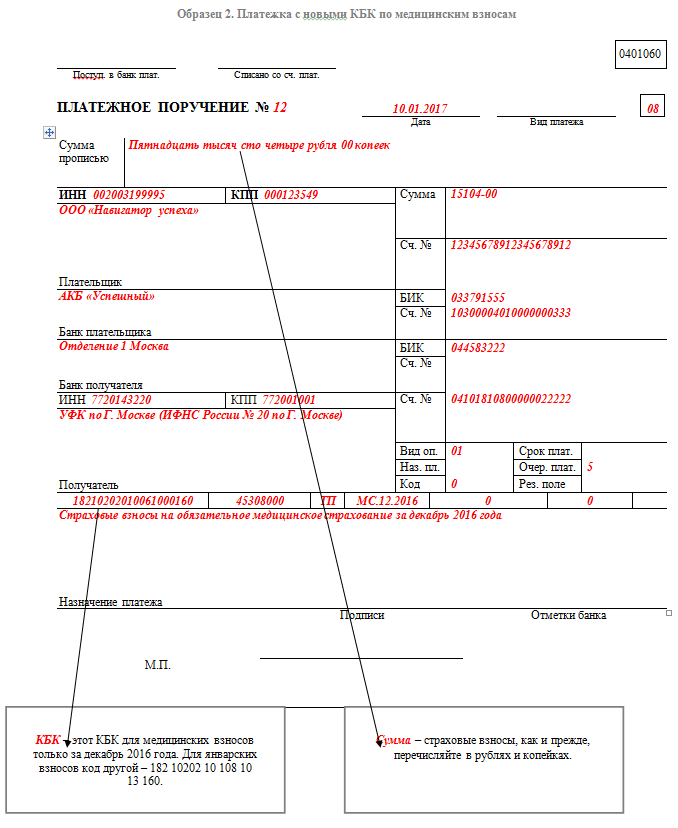

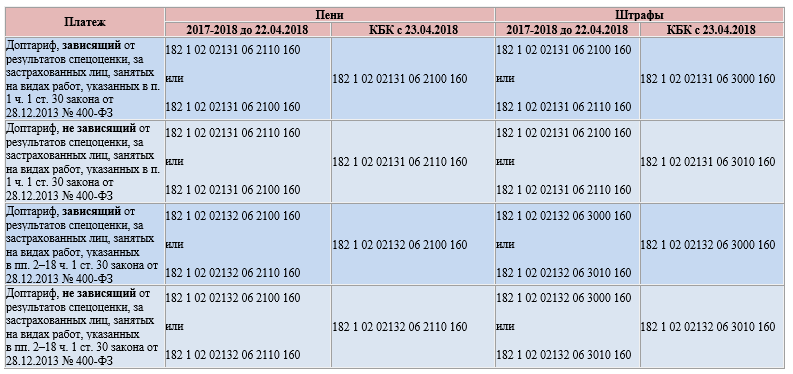

КБК 18210202140062100160 — пени

Установим, какой код указать ИП при просрочке оплаты налога в виде взноса ИП по ОПС до 2017 г., и расшифруем КБК 18210202140062100160.

Блок цифр, имеющих в коде порядковые номера 14-17 указывают, что перечисляет ИП и за какой период (2016,2017 или 2018 г.).

Цифра 1 в начале указанного блока укажет на перечисление взноса. КБК 18210202140062100160, где указанный блок начинается на 2, свидетельствует о том, что ИП в 2017, 2018 или 2019 г. произвел оплату пеней по ОПС в фиксированном размере за себя, начисленных в период до 2017 г.

Итак, КБК 18210202140062100160 выглядит как «Перечисление пеней по ОПС за 2016 г.». Таким образом, под КБК 18210202140062100160 перечисляются пени на взносы по ОПС. Однако, стоит помнить, что применение этого кода обосновано при уплате пеней за период, ограниченный до 01.01.2017 г.

Для уплаты пеней, начисленных ИП по взносам на ОПС за 2019 г., КБК 18210202140062100160 не подойдет, ИП надлежит указать новый КБК 18210202140062110160. Нельзя применить этот код и при уплате пеней по налогу, начисленных в 2018 году, в этом случае также следует указать новый КБК для уплаты взносов – 18210202140061110160, который с 23.04.18 един для любого дохода ИП. КБК 18210202140063000160 — штрафы

При уплате штрафа к взносам по ОПС до 2017 г. за себя ИП следует указать КБК 18210202140063000160. Для уплаты штрафа за периоды с 2017 г. ИП следует применить КБК 18210202140063010160.

Арамильский городской округ

- Глава округа

Доклады Главы

- Администрация округа

- Сотрудники

- Вакансии

- Руководство

- Организационный отдел

- Юридический отдел

- Отдел архитектуры и градостроительства

- Отдел ЖКХ МБУ “АСЗ”

- Отдел жилищных отношений

- Отдел информационных технологий

- Комитет по экономике и стратегическому развитию

- Отдел по начислению субсидий и компенсаций МКУ “ЦБС ОМС и МУ АГО”

- Военно-учетный стол

- Специалисты

- Финансовый отдел

- Военно-учетный стол

- Молодежная администрация

- Планы и отчеты о проверках

- Административная комиссия

- МКУ “Центр бухгалтерского сопровождения ОМС и МУ АГО”

- Организация охраны труда

- Нормативные правовые акты Администрации Арамильского ГО в сфере охраны труда

- Нормативные правовые акты Российской Федерации в сфере охраны труда

- Нормативные правовые акты Свердловской области в сфере охраны труда

- Инструкции

- Межведомственные комиссии

- МВК по профилактике правонарушений

- МВК по профилактике ВИЧ-инфекции

- МВК по профилактике социально значимых заболеваний

- Антинаркотическая комиссия

- Санитарно-противоэпидемическая комиссия

- МВК по профилактике экстремизма

- МВК по безопасности дорожного движения

- Сотрудники

- Дума 6 созыва

- Состав

- Избирательные округа

- Регламент

- Комиссии

- Повестки заседаний

- Решения Думы

- План работы

- Отчеты о деятельности

- Протоколы заседаний

- График приема

- Контрольно-счетная палата

- Положение

- Сотрудники

- Кадровое обеспечение

- Квалификационные требования

- Порядок поступления на муниципальную службу

- Регламент

- План работы

- Отчеты о деятельности

- Полномочия

- Статистика

- Отдел образования

- Устав

- Подготовка к новому учебному году

Соблюдение законности при привлечении денежных средств

- Сотрудники

- МБУ “ОМЦ”

- Закрепление школ за территориями

- Аттестация педагогических и руководящих работников

- Аттестация руководителей

- Информационно-аналитические материалы по аттестации педагогических работников

- Нормативно-правовые акты

- Юные интеллектуалы Среднего Урала

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- Государственная итоговая аттестация

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- 2014-2015 учебный год

- Незаконные сборы средств с родителей учащихся

- Горизонты техники

- Кадровый резерв

- Независимая оценка качества оказания услуг

- Здоровье и спорт

- Детская оздоровительная кампания

- Всероссийский физкультурно-оздоровительный комплекс «Готов к труду и обороне»

- Комплексная безопаность

- Безопасность дорожного движения

- Безпасность в сети Интернет

- Организация питания

- Пожарная безопасность

- ФГОС ОВЗ

- Родителям первоклассников

Архив

- Закрепление детских садов за территориями

- Фестиваль педагогических идей

- Информация об организации родительского контроля за использованием ребенком компьютера

- ГМО педагогов-психологов и учителей-логопедов

- Новости

- Документы

- Планы

- Состав

- Аттестация педагогических работников

- Гостиная логопеда

- Гостиная психолога

- Родительское просвещение

- Клуб “Хочу все знать” для детей и родителей

- Сертификат дополнительного образования

- Комитет по управлению муниципальным имуществом

- Сотрудники

- МКУ “Центр земельных отношений и муниципального имущества”

- План приватизации

- Муниципальные услуги

- Продажа и аренда на 2020 год

- Имущественная поддержка

- Схема размещения рекламных конструкций

- Аукционы, торги

- Объекты, находящиеся в муниципальной собственности, с возможным использованием по содействию развития конкуренции

- Кадастровая оценка земельных участков

- Кадастровая оценка объектов капитального строительства

- Предварительные согласования предоставления земельных участков

- Перечень муниципального имущества, готового к продаже или аренде

- Перечень объектов системы теплоснабжения, в отношении которых планируется заключение концессионных соглашений

- Акты о результатах контроля за исполнением концессионных соглашений

- Перспективные земельные участки для объектов придорожного сервиса

- Меры поддержки МСП, оказавшихся в зоне риска в связи с Covid-19

- Избирательная комиссия

- Муниципальные учреждения

- Телефонный справочник

- Общественная палата

- Состав

- Регламент

- Положение

- Комиссии

- Контакты

- Проведенные заседания

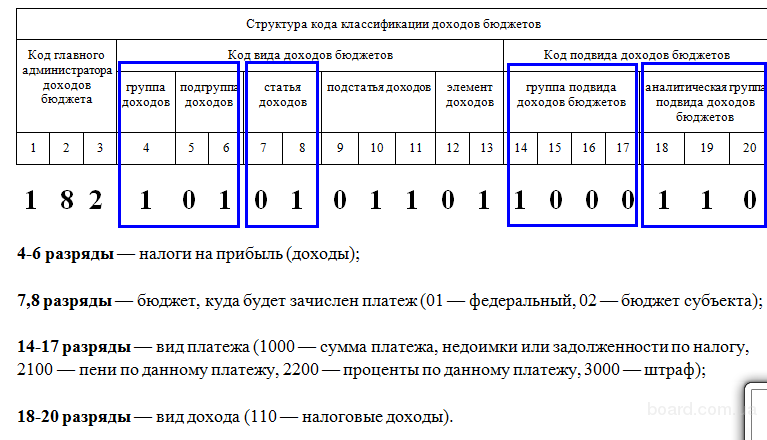

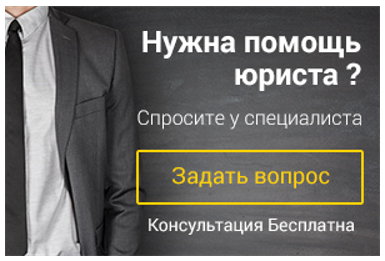

Расшифровка КБК 18210202010061000160

Пенсионные выплаты, которые направлены в ПФР на получение пенсии сотрудникам, рассчитываются в два периода: до и после 1 января 2017. Согласно ст. 421 гл. 34 НК РФ, с 2017 года установлены новые фиксированные размеры по пособиям и, соответственно, обновлена расчетная база. Поэтому исчисление пенсионного обеспечения по старости разделили на два периода.

В зависимости от того, в какой период гражданину начали начислять пенсию, налоговый агент уплачивает средства в налоговый региональный бюджет по соответствующему номеру.

Учитывая, что код бюджетной классификации состоит из семи блоков, каждый из них соответствует тому или иному показателю. Так, именно 14-17 разряды — число 1000 — идентифицируют номер 18210202010061000160, как уплату страховых взносов на ОПС в ПФР за периоды до 1 января 2017. Остальные указывают на то, что этот платеж относится к налоговым поступлениям, направленным в бюджет субъектов РФ (региональный) из группы обязательного социального страхования.

Если уплачиваются средства, исчисленные за период, начиная с 1 января 2017, то нужно указывать номер 18210202010061010160 КБК. Расшифровка на 2018 — какой налог уплачивается по этому шифру — представлена в отдельной статье. Согласно п. 5 ст. 421 НК РФ, тарифы на выплаты установлены с 2017 до 2021. Но размер коэффициента не распространяется допвзносы.

КБК по страховым взносам на 2019 год | Таблица

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам. Журнал Упрощёнка об упрощённой системе налогообложения 8.

Помимо основных особенностей взносов, начиная с 2024 года, также начали действовать новые коды, которые нужно указывать в платежных документах по налогу на прибыль, а также при выплате налогов по упрощенной системе. Некоторые коды подробно указаны в новой редакции, в то время как некоторые были полностью отменены.

Расходы компании, подлежащие учету

Разделение расходов, которые учитываются при расчете величины отчисления в пользу казны государства, также производится на две группы.

- В первой состоят расходы, взаимосвязанные с осуществляемым фирмой производственным процессом, а также реализацией произведенных наименований.

- Не связанные с первым пунктом расходы, то есть находящиеся вне процесса реализации.

Какие затраты компании необходимо принимать во внимание

Под данной категорией признаются лишь те затраты, которые имеют документальное подтверждение и осуществлялись искомым плательщиком налога, то есть конкретной организацией. Кроме того, зачитывают в качестве уменьшения финансового основания и те расходные статьи, которые соответствуют требуемому уровню экономической обоснованности, то есть, затрачены они непосредственно на нужды компании, или ради осуществления производственного процесса, то есть, в итоге, получения дохода.

Первая группа затрат содержит в себе следующие направления:

- материального характера, то есть содержащее в себе все расходы по покупке нужных для производства материалов;

- выдача заработной платы сотрудникам, работающим на организацию;

- амортизация, начисленная компании;

- иного плана затраты.

Выдача заработной платы сотрудникам, работающим на организацию относится к первой группе затрат

Вторая охватывает:

- выплачиваемые компанией штрафные санкции;

- понесенные убытки;

- прочие затраты.

Не учитываются при учете обложения налогами следующие средства:

- штрафы, в дальнейшем отчисляемые в бюджет страны;

- дивиденды и иной доход, подлежащий распределению;

- взносы, зачисляемые на счет капитала организации по ее уставу;

- выплаты за выброс загрязнений в природу, которые по величине превышают установленные нормы.

Методы признания доходов и расходов

Всего существует два метода проведения процедуры признания искомых величин. К ним относятся следующие разновидности.

- Признание по начислению. Это означает, что считаются действительными осуществленные затраты и полученные средства на тот период предоставления отчетности, в котором они произведены, при этом не имеет значения, когда по факту поступили на счет или ушли с него деньги.

- Признание согласно кассовым показателям. На использование представленной разновидности признания уполномочены далеко не все организации. Во-первых, запрещено к нему прибегать банковским системам, а также тем фирмам, величина заработанной выручки которых без НДС за последние двенадцать месяцев не превысила миллиона рублей на каждый квартальный срок.

Если организация попадает в категорию счастливчиков, которые могут его использовать, то днем, когда получен доход будет считаться дата его непосредственного попадания на банковский счет компании. Что касается затрат, в данном случае они признаются с некоторыми нюансами:

- средства, ушедшие на покупку необходимых для производственного процесса материалов, будут внесены в расходы непосредственно во время использования их в производстве;

- амортизация считается действительной исключительно по имуществу амортизируемому, оплата за которое поступила от плательщика, при этом оно в обязательном порядке должно использоваться в производстве;

- затраты по налоговым выплатам засчитываются на момент фактического произведения отчисления.