Что входит в фактическую стоимость запасов по ФСБУ 5/2019

- Стоимость запаса по договору с учётом всех скидок и преференций от поставщика, но за вычетом возмещаемых налогов (п. 12 ФСБУ 5/2019).

- Затраты на заготовку и доставку запасов до места их потребления, продажи или использования.

- Проценты, которые связаны с приобретением или созданием запасов и которые подлежат включению в стоимость инвестиционного актива.

- Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик.

- Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

Не включаются в стоимость запасов:

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов.

- Затраты в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- Затраты на содержание склада не учитываются, за исключением случаев, когда хранение — это часть производственного процесса, например, выдержка вина или сыра.

Запасы, которые используются для управленческих нужд, можно сразу списывать в расходы отчётного периода. В это понятие входят такие материалы, как офисная бумага, канцелярские принадлежности, картриджи и прочие управленческие запасы. Для этого следует сделать соответствующую запись со ссылкой на пункт 2 ФСБУ 5/2019 «Запасы» в учётной политике.

Другими словами, при оценке запасов по ФСБУ 5/2019 необходимо:

- признавать возможные скидки в момент оприходования запаса, а не задним числом (подп. «б» п. 12 ФСБУ 5/2019);

- не включать в стоимость запаса расходы на хранение (подп. «в» п. 18 ФСБУ 5/2019);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» п. 11 ФСБУ 5/2019);

- отражать запасы по дисконтированной стоимости, если они приобретаются со значительной отсрочкой или рассрочкой платежа (п. 13 ФСБУ 5/2019).

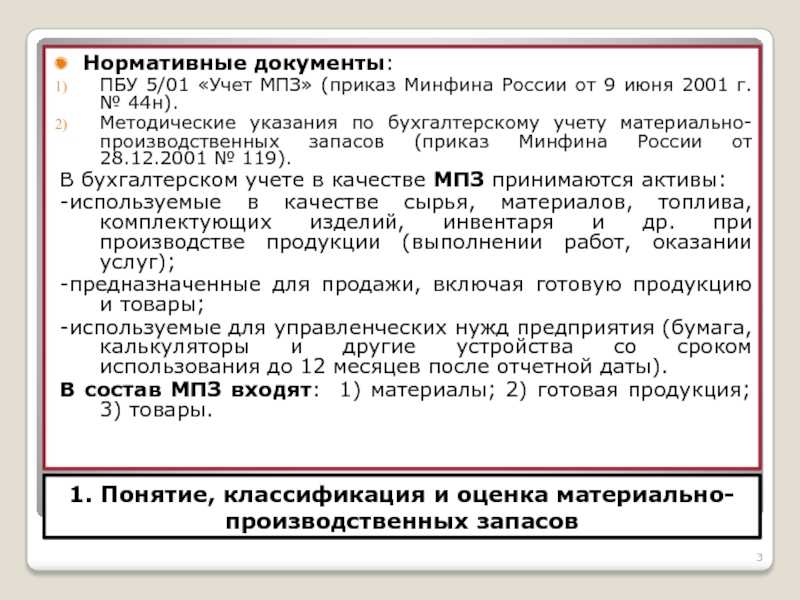

Какие НПА регламентируют учет МПЗ

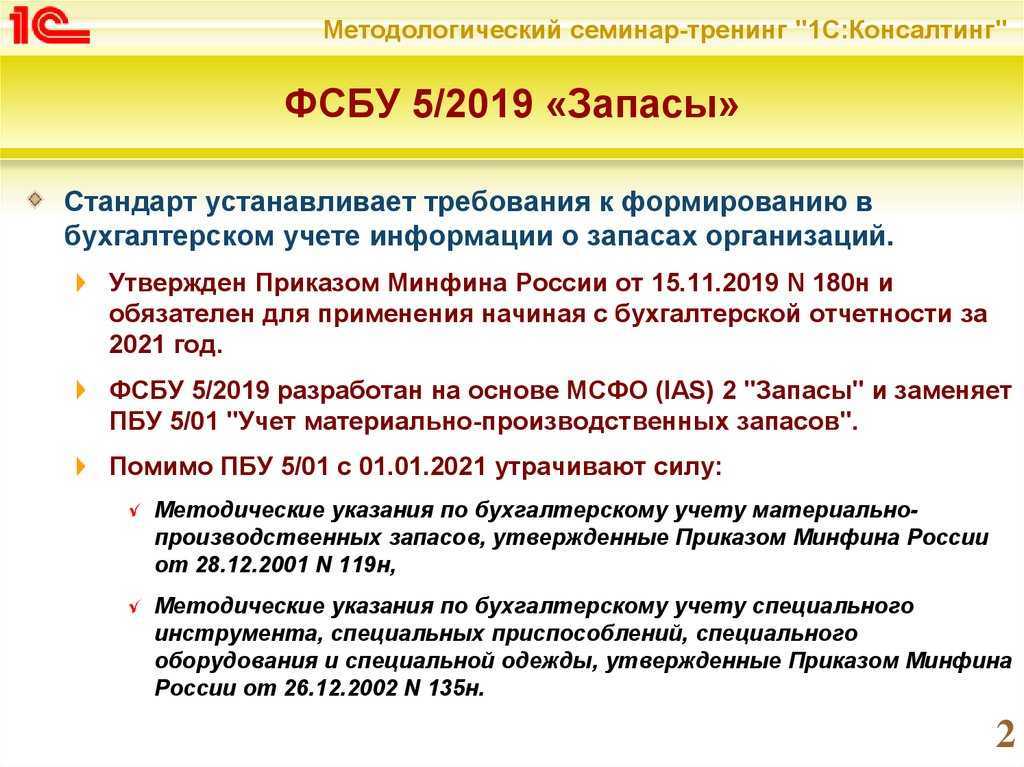

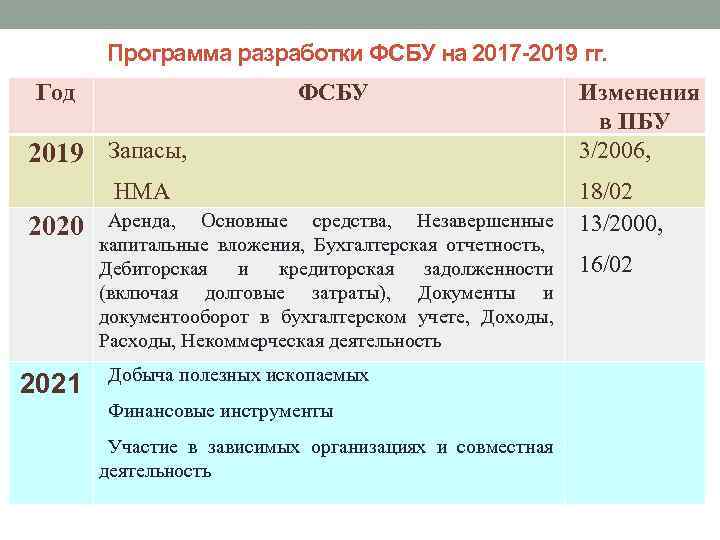

ФСБУ 5/2019 — запасы утвержден приказом Минфина России от 15.11.2019 № 180н. Начать применять стандарт необходимо с отчетности за 2021 год. При этом использовать его допускается и ранее, закрепив новые положения в учетной политике предприятия.

Стандарт заменяет не только ПБУ 5/01. Министерство финансов в информационном сообщении от 10.04.2020 № ИС-учет-27 говорит и об утрате силы методических указаний по учету:

- МПЗ, утв. приказом Минфина от 28.12.2001 № 119н;

- Специальных приспособлений, инструмента, оборудования и одежды, утв. приказом Минфина от 26.12.2002 № 135н.

См. также «Утверждены два новых стандарта бухучета».

Какой штраф установлен за неприменение нового ФСБУ 5/2019 Запасы

За неприменение стандарта не штрафуют, но неправильный учёт запасов рано или поздно приведёт к искажению показателей бухгалтерской отчётности. Если искажение составит 10 и более процентов, организации грозит штраф по ст. 120 НК РФ:

- 10 тысяч рублей — за нарушение в одном налоговом периоде,

- 30 тысяч рублей — за нарушение в течение ряда налоговых периодов.

Если в результате был занижен налог, штраф составит 20 процентов от неуплаченного налога, но не менее 40 тысяч рублей.

Оштрафовать могут не только организацию, но и главного бухгалтера по ст. 15.11 КоАП РФ:

- за однократное нарушение — от 5 до 10 тысяч рублей,

- за повторное нарушение — от 10 до 20 тысяч рублей или дисквалификация.

Помимо штрафа, возможны другие последствия: отрицательное аудиторское заключение или заключение с оговорками, отказы в предоставлении кредитов или лизинга.

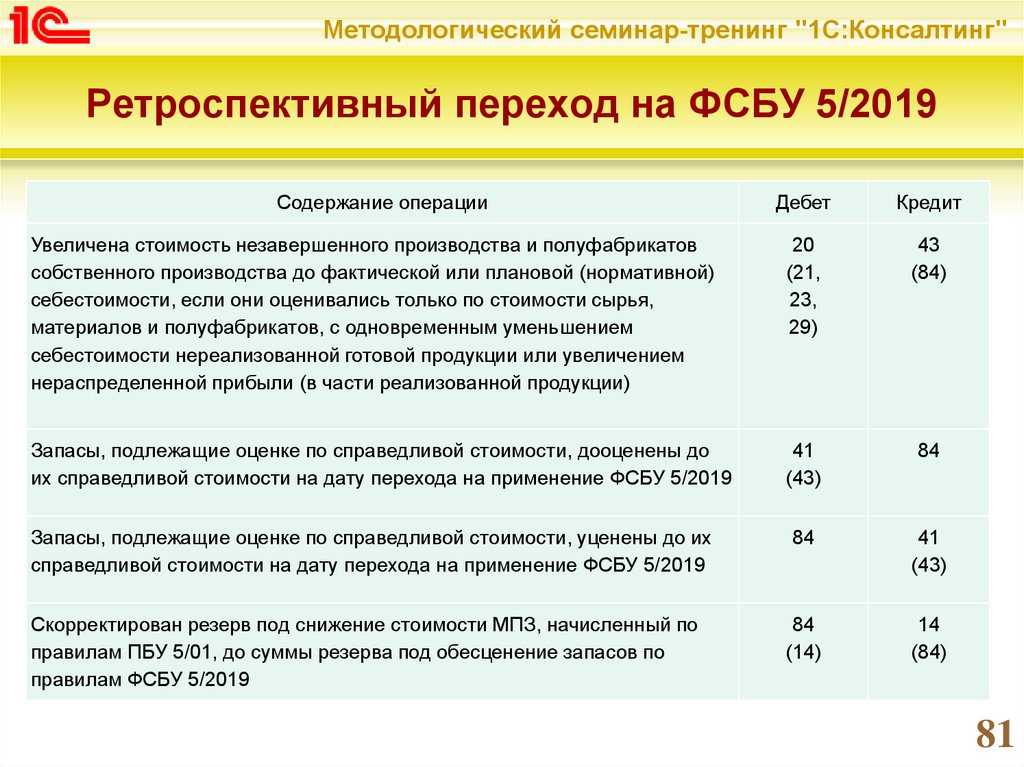

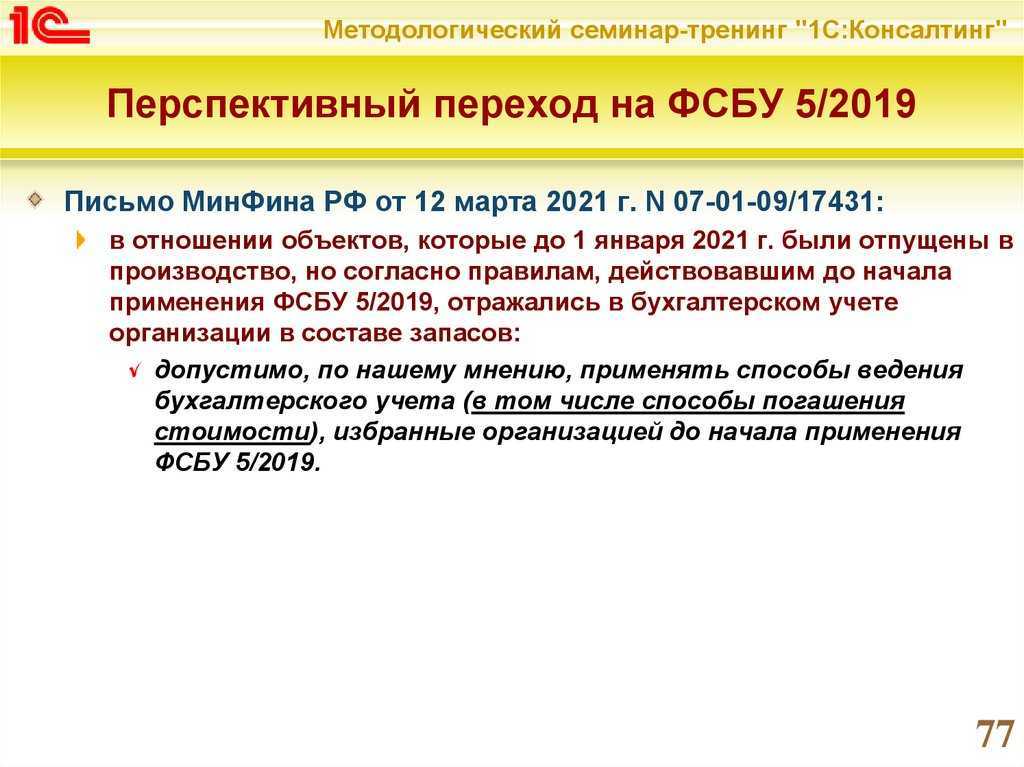

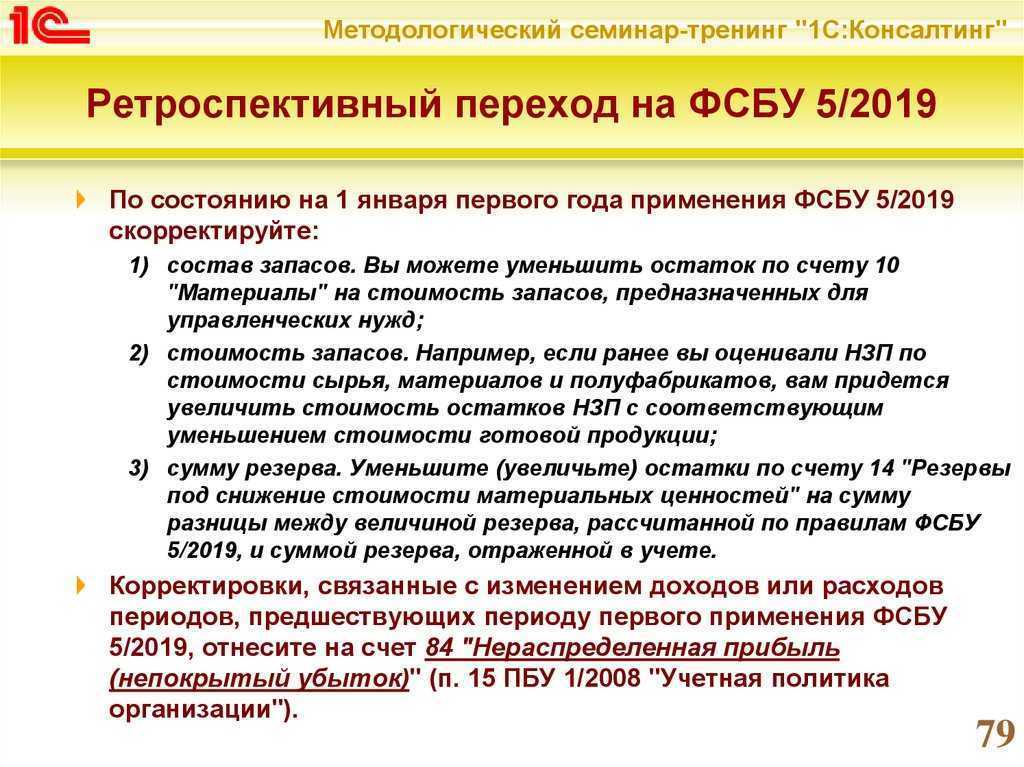

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

Формулировки для учетной политики ФСБУ 26/2020

В 2022 году обязательно применять ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Капвложения есть не всех. И само ФСБУ 26/2020 требует не очень большой правки учетной политики. Намного больше изменений в связи с ФСБУ «Основные средства.

Переходить на ФСБУ 26/2020 можно двумя способами: перспективно или ретроспективно.

Для учетной политики можно использовать такую формулировку:

Если при осуществлении капвложений организации предоставляется отсрочка (не менее чем на 12 месяцев, в стоимость капвложений включается не вся сумма. Организация может установить в учетной политике меньший минимальный срок отсрочки (п. 12 ФСБУ 26/2020). Это нужно указать в учетной политике.

Пример формулировки для учетной политики по отсрочке и рассрочке:

Капвложения в ОС надо ежегодно проверять на обесценение (п. 17 ФСБУ 26/2020).

Пример формулировки для учетной политики по проверке на обесценение:

Новые правила формирования себестоимости НЗП

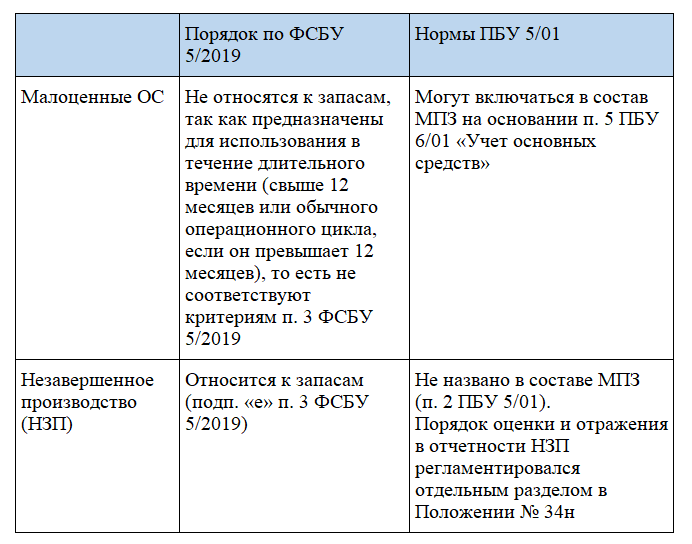

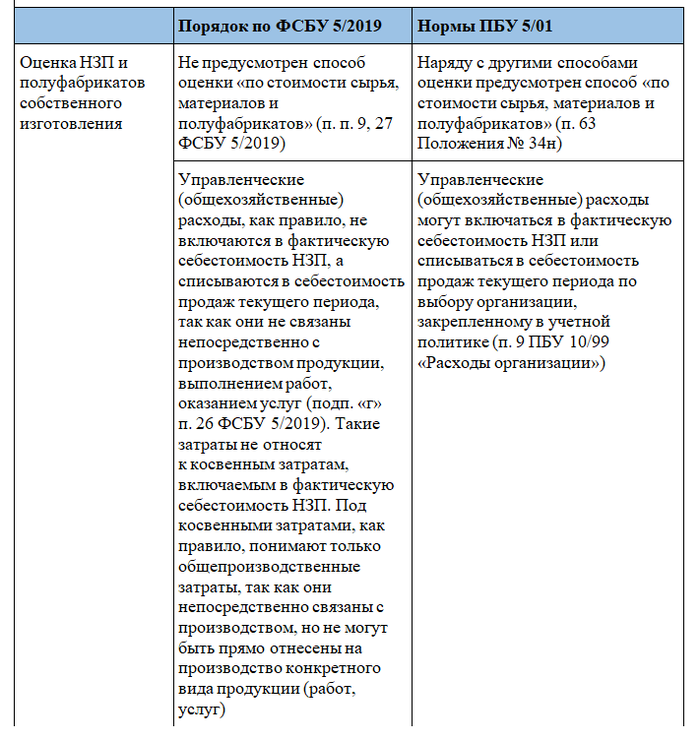

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

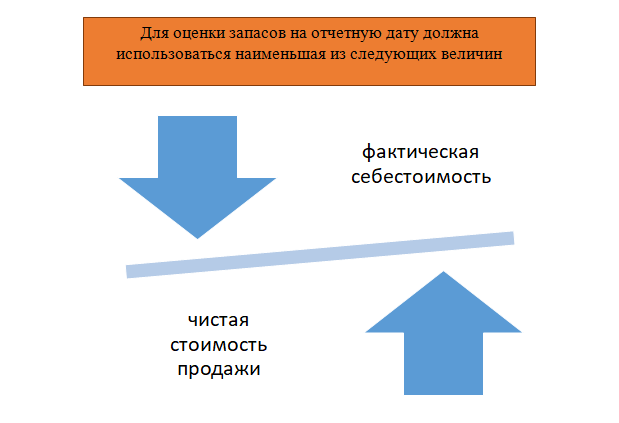

Последующая оценка запасов по ФСБУ 5/2019

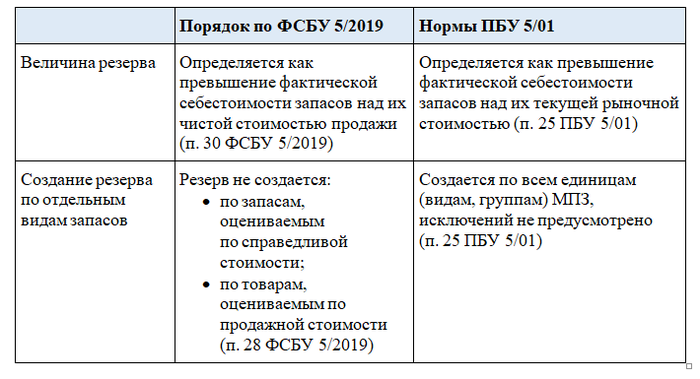

Последующую оценку запасов необходимо производить по наименьшей величине:

- из чистой стоимости (ЧС), ее определение описано пп. 28–33 МСФО;

- ФС.

Обесценение запасов — это превышение ФС над ЧС реализуемого товара. При снижении цены создается резерв в размере этой суммы выходящей разницы. Балансовая стоимость в этом случае равна ФС за вычетом резерва.

Порядок восстановления резерва при снижении стоимости запасов тоже претерпел изменения. Теперь на уменьшение расходов относят сумму восстановления от реализации в том же периоде, в котором проводят восстановление резерва.

Посмотрите, как изменится создание резерва под обесценение по ФСБУ 5/2019:

***

ФСБУ 5-2019 — запасы отличия от ПБУ 5/01 имеет, и они достаточно ощутимые. Нормы ФСБУ 5/2019 более адаптированы к международным стандартам (МСФО). Стандарт введен с целью сближения российских стандартов бухучета к МСФО.

См. также «Причины и основания для списания материальных ценностей».

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

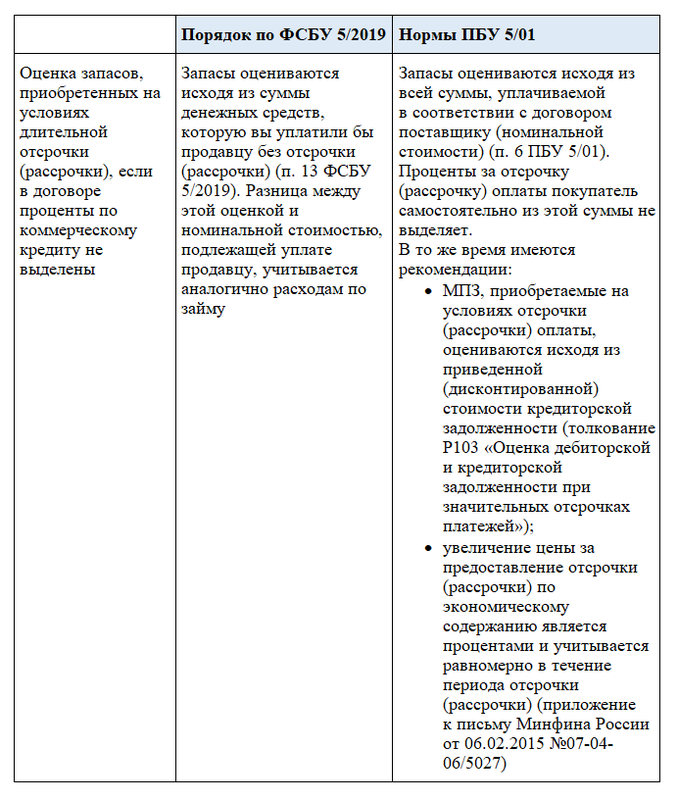

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

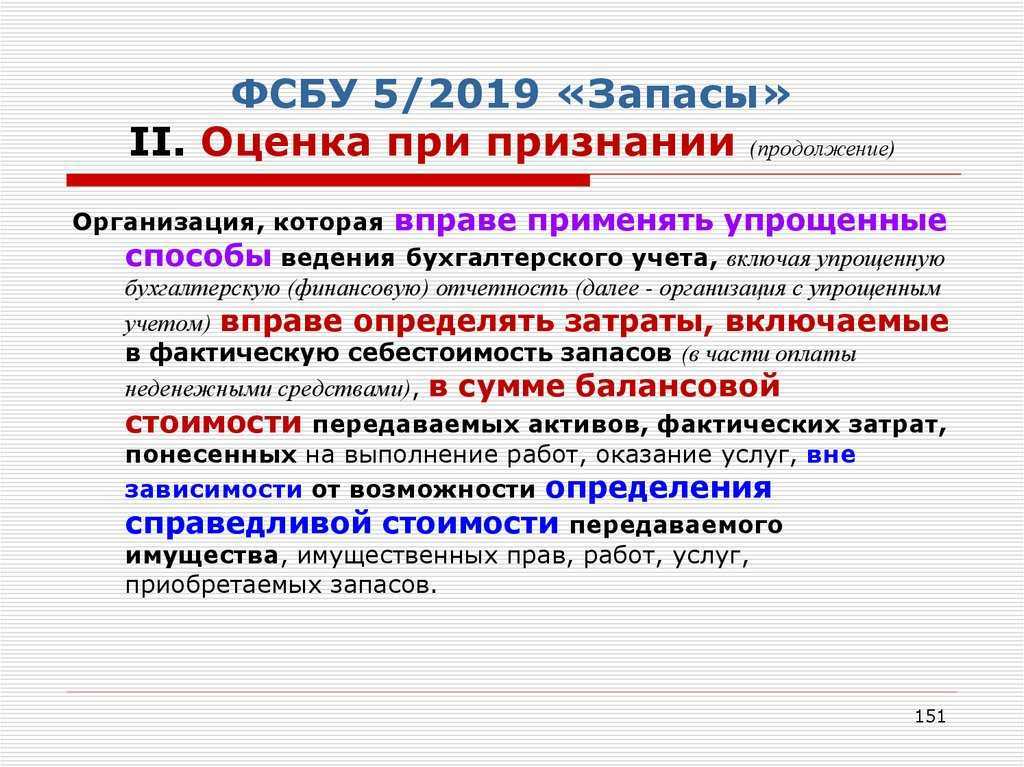

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

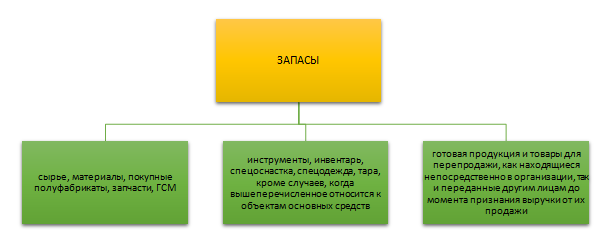

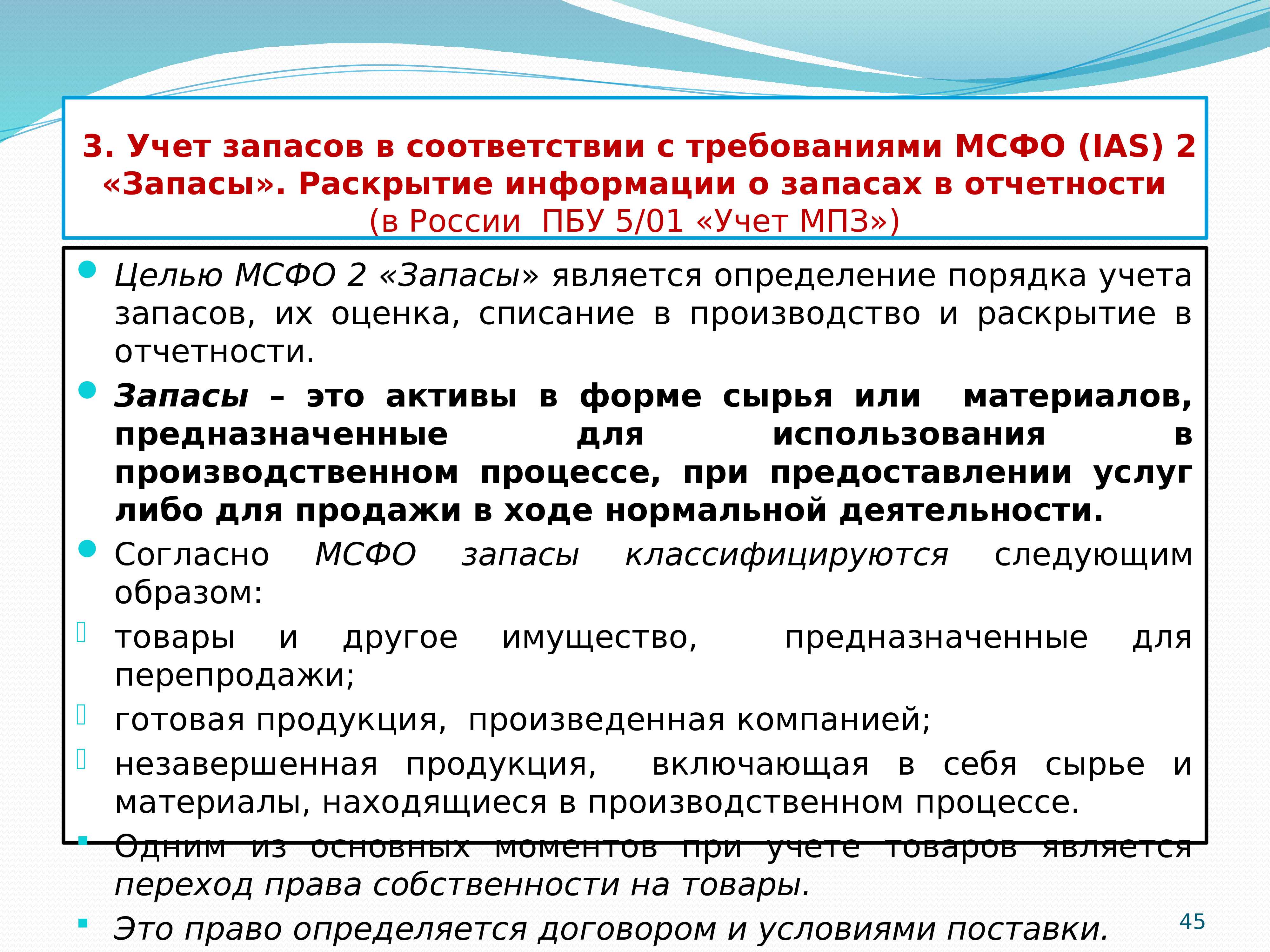

Что относится к запасам согласно ФСБУ 5/2019

Определение, которое дает федеральный стандарт понятию «запасы», следующее:

Это понятие по сравнению с тем, что давало ПБУ 5/01, расширено за счет включения в перечень новых элементов:

В целом же в перечень входят:

О том, как отразить в учете передачу форменной одежды сотрудникам при применении ФСБУ 5/2019, подскажет готовое решение К+. Оформите бесплатный пробный доступ и просматривайте все интересующие вас материалы.

В стандарте имеется указание и на то, что не относится к запасам. Это:

- финансовые активы;

- матценности, принадлежащие другим лицам, но находящиеся в организации, например на хранении, переработке, сервисном обслуживании;

- матценности, полученные некоммерческой организацией для последующей безвозмездной передачи прочим лицам.

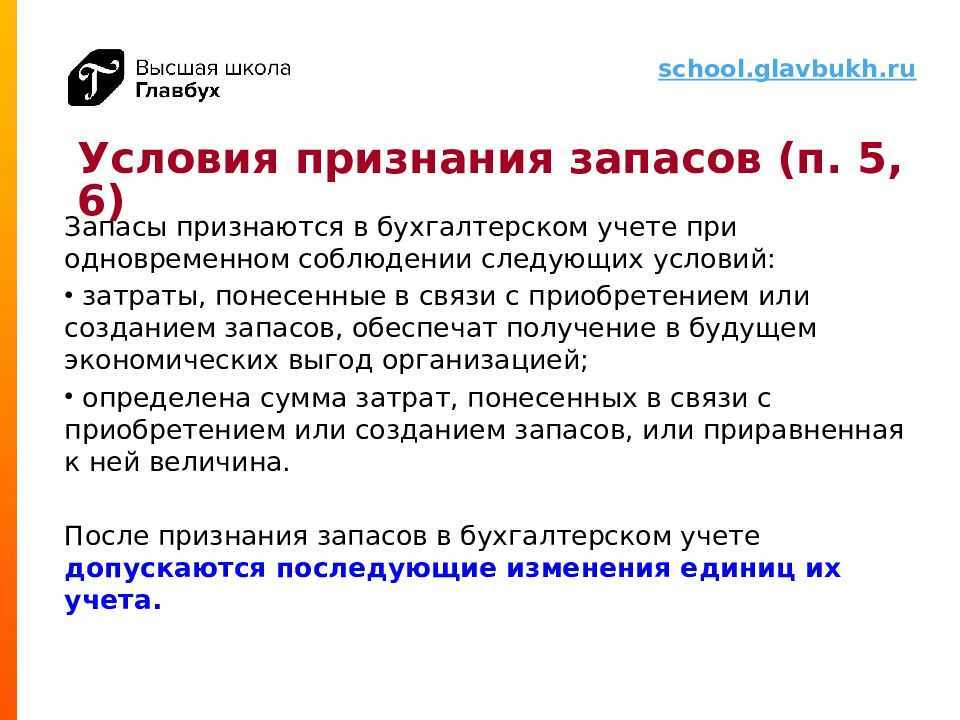

Далее рассмотрим, в каких случаях признаются запасы и как они оцениваются в учете.

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

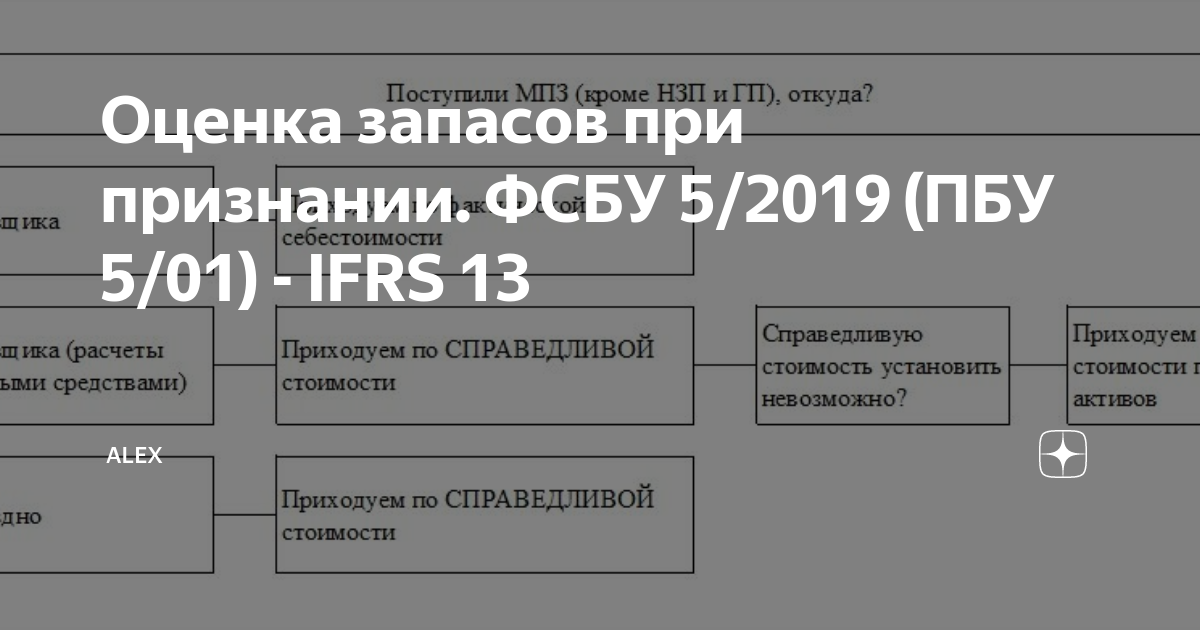

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

1. Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса

2. Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

- материальные;

- на оплату труда;

- отчисления на соцнужды;

- амортизация.

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

3. Нюансы признания запасов при поступлении

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

- Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки.

- Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок.

- У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу.

Оценка МПЗ после признания

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Как отражать в бухгалтерском учете оприходование материалов

Фактическую себестоимость материалов

формируйте непосредственно на счете 10 «Материалы» или на счете 15 «Заготовление

и приобретение материальных ценностей» (если применяете этот счет согласно

рабочему плану счетов). В случае применения учетных цен используйте также счет

16 «Отклонение в стоимости материальных ценностей».

Корреспондирующий счет зависит от того, в

итоге какой операции материалы поступили в организацию. Например, бухгалтерскую

запись по дебету счета 10 (15) делают в корреспонденции со счетами:

— 60 «Расчеты с поставщиками и

подрядчиками» — на сумму договорной стоимости материалов (без НДС), полученных

за плату (в том числе при оплате неденежными средствами). В случае

предоставления длительной отсрочки (рассрочки) оплаты материалов запись

произведите на стоимость материалов (без НДС) на условиях немедленной оплаты

(п. 13 ФСБУ 5/2019);

— 75 «Расчеты с учредителями» — на

справедливую стоимость материалов, полученных в качестве вклада в уставный

капитал;

— 83 «Добавочный капитал» — на

справедливую стоимость материалов, полученных безвозмездно от акционера

(участника), в частности полученных в качестве вклада в имущество общества;

— 01 «Основные средства» (03 «Доходные

вложения в материальные ценности») — при поступлении материалов в результате

выбытия основного средства;

— 60, 76 «Расчеты с разными дебиторами и

кредиторами», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению» и др. — на суммы дополнительных затрат

на приведение материалов в состояние и местоположение, необходимые для их

потребления или использования.

Как списывать запасы по ФСБУ 5/2019

По новому стандарту необходимо списывать запасы:

- при признании выручки от продажи;

- при осуществлении иного списания запасов;

- при отсутствии перспективы экономических выгод от дальнейшего использования;

- при невозможности использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются прежними и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учётной политике.

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет расходования материалов возможно двумя способами:

- делать бухгалтерскую запись по кредиту счета 10 на себестоимость материалов при их передаче для непосредственного использования подразделениям (производственным, сбытовым, хозяйственным и т.

- делать бухгалтерскую проводку по кредиту счета 10 только на себестоимость материалов, фактически израсходованных в производстве или для других нужд, а передачу материалов подразделению отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в производстве или иной схожий документ является основанием для бухгалтерской записи по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили передачу материалов в подразделения как внутреннее перемещение. Акт составляйте по факту расходования материалов.

Материалы при отпуске оценивайте одним из следующих способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

По материалам, обладающих сходными свойства и характером использования, последовательно применяйте один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости материалов со счета 10 в дебет счетов учета затрат на производство рассматривается как ошибка в бухгалтерском учете. Она может привести к искажению данных бухгалтерского учета:

- стоимости незавершенного производства;

- стоимости готовой продукции;

- себестоимости продаж;

- финансового результата от продаж за отчетный период.

Соответственно, искажения могут коснуться и показателей бухгалтерской отчетности.

Проще или сложнее?

Ответить на этот вопрос однозначно нелегко. С одной стороны, в документе много нововведений, приближающих учет запасов к международным стандартам, а с другой – уже сейчас бухгалтерам приходится решать возникающие проблемы, связанные с применением ФСБУ.

Приведем некоторые характерныепримеры:

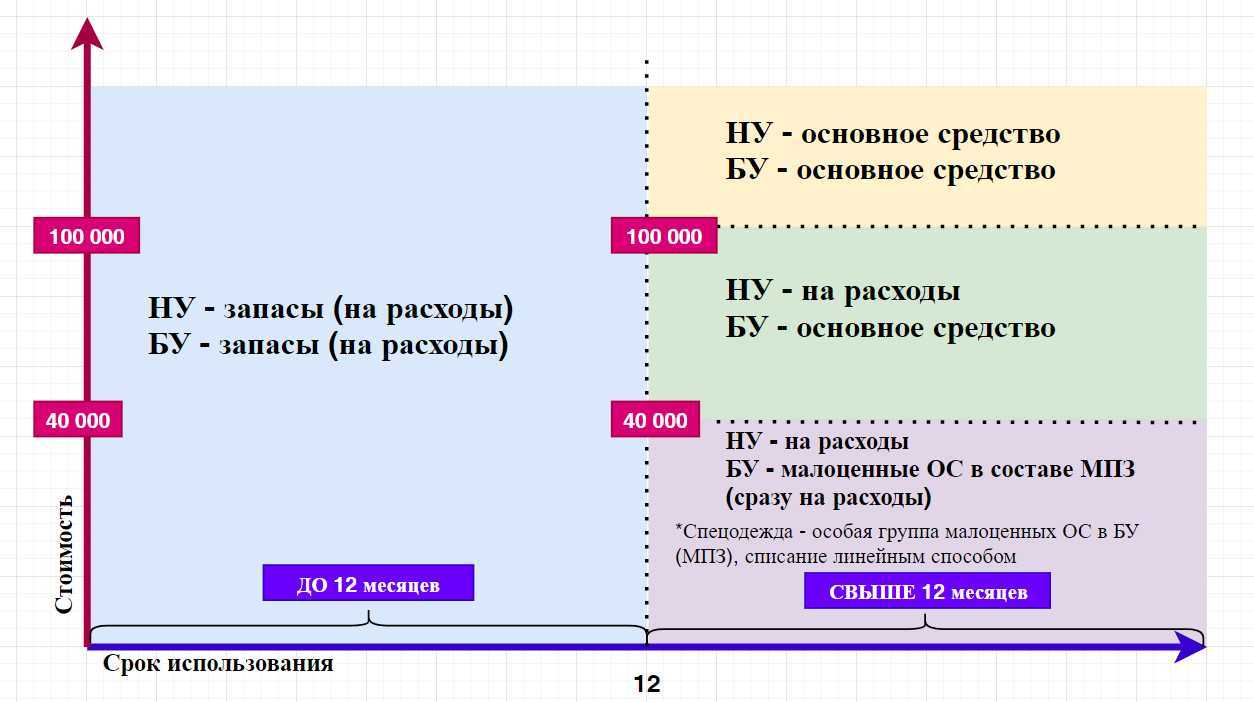

- В действующем ПБУ 6/01 по учету ОС предусмотрена возможность некоторые основные средства малой стоимости (п. 5) относить в запасы, на счет 10. Новый ФСБУ 5/2019 ограничивает запасы сроком использования менее 12 месяцев или одним циклом производства. Следовательно, на данный момент возможности применять указанную норму ПБУ 6/01 нет. До введения в действие ФСБУ 6/2020 специалисты советуют списывать такие ОС малой стоимости сразу на расходы, прописав данный способ в учетной политике. Однозначного решения, как выйти из ситуации, действующие документы не содержат.

- Справедливую стоимость объекта придется определять на месте. Она схожа с рыночной, но имеет отношение не к абстрактному рынку, а к суждению конкретного лица о стоимости объекта. По сути, это предмет профессиональной оценки бухгалтера, за которую он полностью отвечает.

- Сравнительный анализ ПБУ 10/99 (п. 11) и ФСБУ 5/2019 (п. 31, 43-а) показывает противоречие: отчисления в резервы относятся на прочие расходы, восстановление же соответствующего резерва следует отнести на уменьшение себестоимости проданных товаров (суммы расходов, признанных в данном периоде). Однако действующее ПБУ 9/99 (п. 7) говорит о необходимости отнесения подобных сумм к прочим доходам. Один из вариантов, если резерв невелик, — воспользоваться п. 7.4 ПБУ 1/2008; исходя из принципа единообразия и рациональности, не применять в этой части ФСБУ 5/2019. Если такой возможности нет, применяют дополнительные учетные формы для более полного раскрытия информации.

Таким образом, применение ФСБУ 5/2019 без тщательного изучения документа невозможно

Важно исключить поверхностный подход, проанализировать и привести в соответствие с ним ЛНА фирмы, в первую очередь учетную политику

ФСБУ 5/2019 «Запасы»

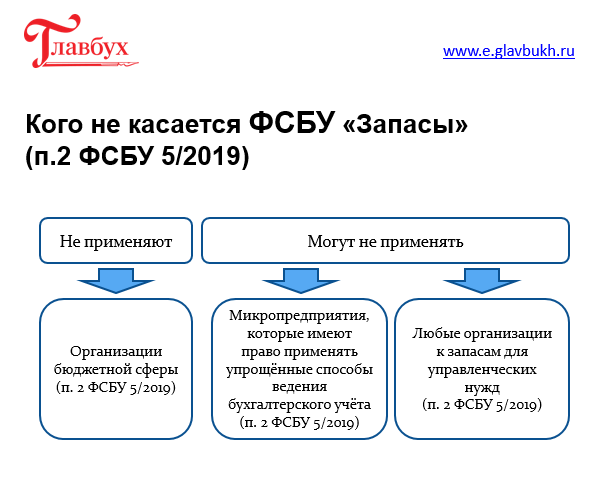

Организация может не применять положения данного ФСБУ для тех запасов, которые предназначены для управленческих нужд.

Что это значит — например, канцелярию, если она приобретается и сразу раздается для работы офисным сотрудникам, можно сразу списать и не учитывать на 10 счете:

Дебет 26 (44) Кредит 60

Посмотрите двухминутное видео, в котором рассказывается о главном: что признается запасами по новому ФСБУ (спойлер: это есть в каждой компании).

онлайн-курсе повышения квалификацииЗаписывайтесь.

Для запасов появился новый вид инвентаризации — оценка резерва под обесценение матценностей.

Ее проводят так же, как и другую инвентаризацию — в конце года, при смена ответственных лиц и т.д.

При этом нужно выделить материальные ценности, которые:

- морально устарели;

- потеряли первоначальные качества (полностью или частично);

- на рынке стали стоить дешевле или их стало труднее продать.

Т.е. нужно оценить остатки на счетах учета запасов, а также проверить кредитовый остаток по счету 14 «Резерв под снижение стоимости материальных ценностей» (по каждому созданному резерву).

Т.к. у организаций есть право установить самостоятельно лимит их стоимости (он может быть равен 40 000 рублей, может составлять 100 000, как в налоговом учете для сближения двух видов учета, а может быть и больше), то она должна отразить это в учетной политике, что многие и сделали с 1 января 2022 года.

Если стоимость такого ОС была списана не полностью, то её надо досписать январем 2022 года в дебет счета 84.

Для тех, кто применяет ПБУ 18, придется еще восстановить остаток начисленного ранее отложенного налогового обязательства.

- Дебет счета 84 Кредит счета 01 — первоначальная стоимость.

- Дебет счета 02 Кредит счета 84 — накопленная амортизация за этот период.

- Дебет 77 Кредит 84 — списываются отложенные налоговые обязательства.

Еще одно новшество — включение в стоимость материалов затрат на утилизацию, создание резерва. Это относится к таким материалам, у которых бывают какие-то отходы. Ну, например, обрезки кабеля или картонная упаковка от бумаги.

Причем включать такие расходы предлагается уже при покупке материалов, заранее. Сделать расчет — какой объем отходов образуется, какие затраты на утилизацию принеся нести и сколько отчислять средств на нее — должны, конечно, не бухгалтеры (хотя, скорее всего на них в маленьких фирмах эта работа и свалится).

Методики, специально разработанной, нет — придется придумать ее самостоятельно.

Накапливать резерв надо на счете 96. Т.к. НК подобного резерва не предусматривает, тем, кто применяет ПБУ 18, придется учитывать возникающие разницы.

После того, как реально будут понесены расходы на утилизацию, в учете надо будет сделать проводку: Дебет 96 Кредит 60 (23 и др.) на сумму таких расходов.

Обратите внимание, что ФСБУ 5/2019 не только по-полной напрягает бухгалтеров, но и дает кое-какие послабления.

Например, принять к учету материалы можно сразу в удобных (и более точных) единицах измерения, а не переводить в них после оприходования.

Что имеется в виду: допустим, вы купили ГСМ, которые ваш поставщик в накладной обозначил в штуках (канистрах), а вам надо оприходовать их в литрах. Теперь можно сразу приходовать ГСМ в нужных единицах измерения.

Многие бухгалтеры растерялись, столкнувшись с понятием чистой стоимости продаж в ФСБУ 5/2019. Поясним, что по сути это просто текущая рыночная стоимость, просто законодатели описали ее более витиеватыми терминами.

Зачем она нужна? При инвентаризации бухгалтер должен выявить запасы, которые хранятся уже давно и потеряли в цене. Под их обесценение необходимо создавать резерв (счет 14, о котором мы уже говорили). Рыночную стоимость можно уточнить как в своем отделе продаж (по товарам), так и собрав данные у сторонних продавцов. Это уже не забота бухгалтера (как и объяснение руководству, почему товар мертвым грузом лежит на складе и дешевеет, а компания теряет оборотные средства и прибыль).

Незавершенное производство и готовая продукция

В фактическую себестоимость включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие затраты.

В фактическую себестоимость включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые) и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты). Организация должна самостоятельно решить какие затраты относятся к прямым, а какие – к косвенным. Косвенные затраты потребуется распределять между видами продукции, работ, услуг. Способ распределения нужно будет разработать и утвердить в учетной политике.

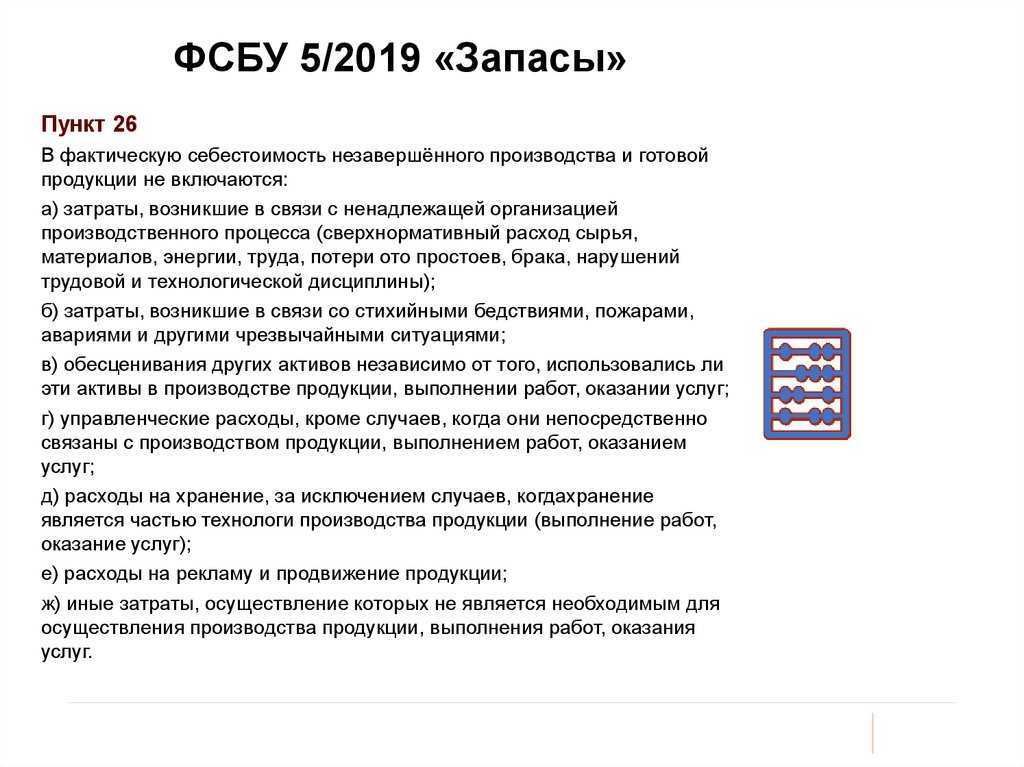

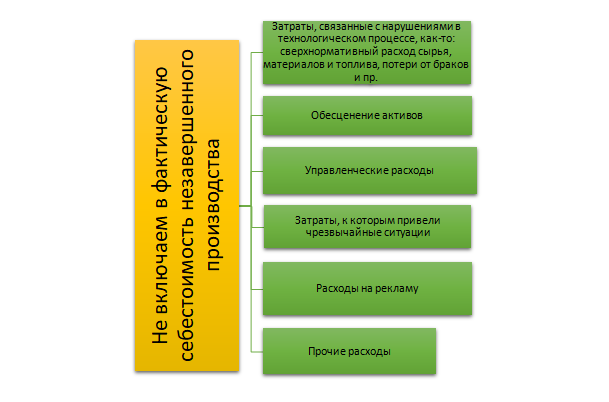

В фактическую себестоимость запасов не нужно будет включать:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативные расходы, потери);

- затраты, возникшие в связи с чрезвычайными ситуациями;

- обесценение других активов;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- расходы на хранение, если оно не является частью технологии производства;

- расходы на рекламу и продвижение продукции;

- иные затраты, которые не являются необходимыми.

Незавершенное производство и готовую продукцию при массовом и серийном производстве допускается оценивать:

- в сумме прямых затрат без учета косвенных;

- в сумме плановых (нормативных) затрат. Их потребуется регулярно пересматривать. Разница между фактической себестоимостью и плановыми (нормативными) затратами будет уменьшать (увеличивать) сумму расходов в отчетном периоде, в котором выявлена разница.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затрат.