Как платить дивиденды

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники для выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

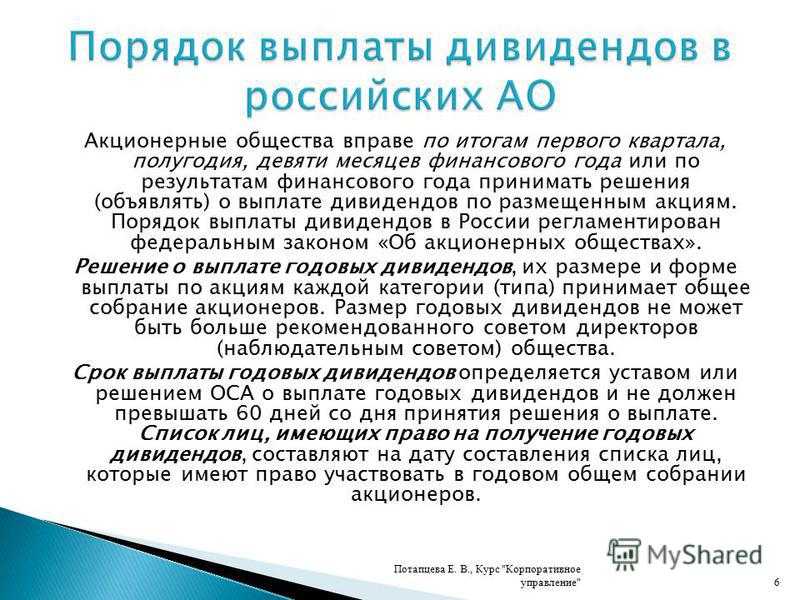

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) Ограничение: решение о выплате принимается не позднее трёх месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | 60 дней после решения о распределении | 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

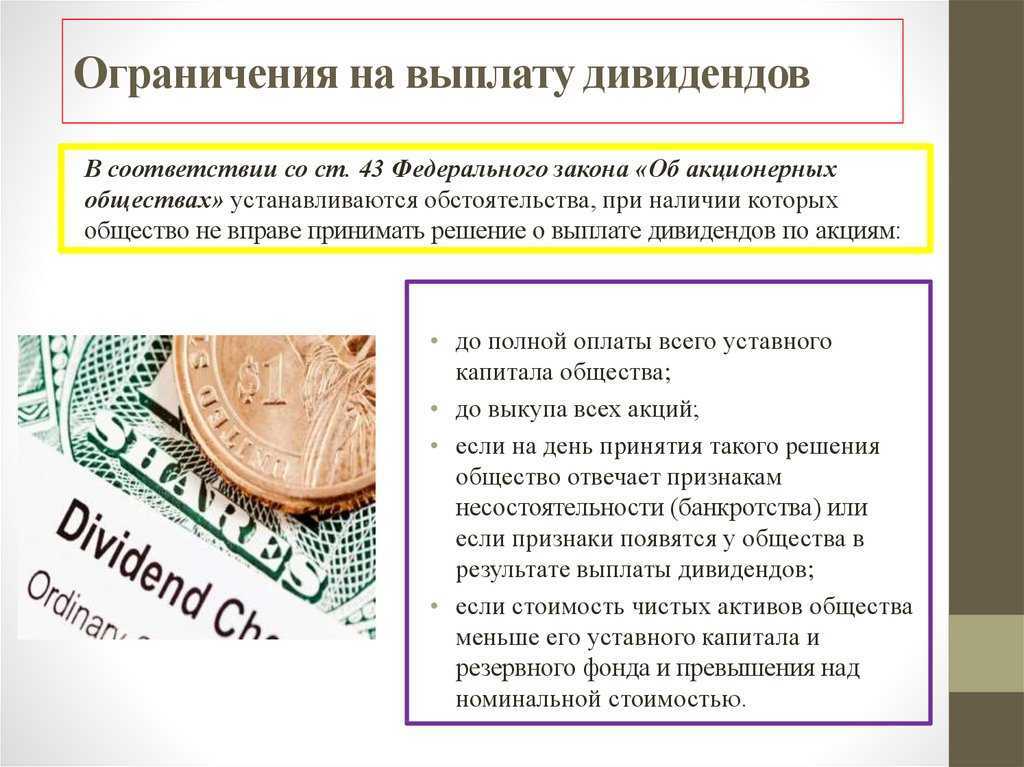

| Запрет на выплату дивидендов |

|

|

Что делать, если промежуточные дивиденды оказались больше чистой прибыли за год, — ответили эксперты Контур.Школы.

Как действовать?

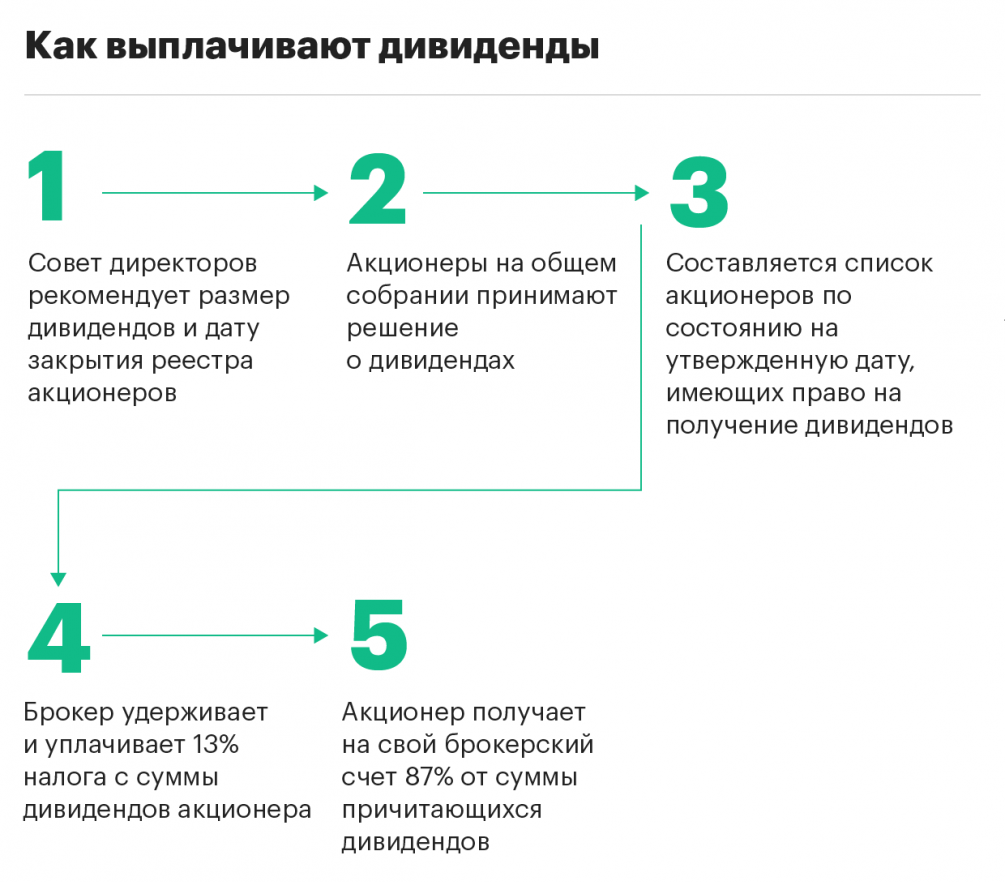

Для начала надо отметить дату закрытия реестра. Это главная реперная точка. И к указанной дате вам придется уже иметь во владении акции. Если вы рассчитываете на выплаты. Здесь кстати есть несколько простых правил:

- Удерживать все 12 месяцев акции не придется.

- Вам нужно только успеть к дате дивидендной отсечки.

Даже если вы продадите ценную бумагу уже на следующий день, после отсечки (окончание даты закрытия реестра), то вам все-равно начисляют дивиденды.

Если же акции предприятия торгуются на бирже, то временной коридор для ваших действий сужается. По той причине, что есть правила для закрытия реестра по таким компаниям. Закрывается он е позже, чем через 20 дней после того, как произойдет собрание акционеров.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный инвестиционный счёт

Наличие индивидуального инвестиционного счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Выплаты руководителю организации, являющемуся единственным участником ООО

Согласно НК РФ плательщиками страховых взносов являются организации, производящие выплаты и иные вознаграждения физическим лицам.

В силу НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в НК РФ), в частности, в рамках трудовых отношений.

Так, по норме п. 1 ст. 7 Федерального закона от 15.12.2001 № 167‑ФЗ «Об обязательном пенсионном страховании в Российской Федерации» застрахованными в системе обязательного пенсионного страхования (ОПС) признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Из приведенных норм следует, что руководитель – единственный участник (учредитель) организации признается застрахованным лицом в системе ОПС в Российской Федерации.

Соответственно, на выплаты, производимые в пользу руководителя общества с ограниченной ответственностью, являющегося его единственным учредителем (участником), признаваемым застрахованным лицом по ОПС согласно Федеральному закону № 167‑ФЗ, страховые взносы на ОПС начисляются в общеустановленном порядке (Письмо Минфина России от 15.06.2022 № 03‑15‑05/57019).

Отметим также, что НК РФ утверждена обязанность плательщиков страховых взносов – организаций представлять в установленном порядке не позднее 30‑го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту учета расчет по страховым взносам. При этом Налоговым кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов – организации по представлению расчетов в случае неосуществления финансово-хозяйственной деятельности и отсутствия выплат физическим лицам (Письмо Минфина России от 18.08.2020 № 03‑15‑05/72515).

В составе расчета наряду с данными о начисленных и уплаченных страховых взносах содержатся персонифицированные сведения о застрахованных лицах в системе обязательного пенсионного страхования (персональные данные, указываемые в общей части индивидуального лицевого счета застрахованного лица), наличие которых необходимо при подтверждении пенсионных прав этих лиц для назначения им страховой пенсии.

Вместе с тем в целях снижения административной нагрузки, связанной с представлением в налоговый орган отчетности по страховым взносам, для плательщиков страховых взносов, которые не осуществляют деятельность или не производят выплаты физическим лицам, упрощен порядок заполнения формы расчета, разработанной ФНС и согласованной Минфином. Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме» утвержден действующий в 2022 году расчет по страховым взносам.

В частности, лица, не производящие выплаты и иные вознаграждения физическим лицам, в состав представляемого в налоговые органы расчета включают:

-

титульный лист;

-

раздел 2;

-

приложение 1 к разделу 2.

Расчеты по страховым взносам с нулевыми показателями позволяют налоговым органам отделить недобросовестных плательщиков, которые нарушают установленный Налоговым кодексом срок для представления расчетов, от плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам, и, следовательно, не применять к данным плательщикам способы обеспечения исполнения обязанностей по уплате страховых взносов, установленные ст. 76 НК РФ (в частности, в виде приостановления операций плательщика по его счетам в банке и переводов его электронных денежных средств), а также не привлекать к ответственности, предусмотренной ст. 119 НК РФ (Письмо Минфина России от 13.02.2019 № 03‑15‑06/10549).

Другие виды доходов, которые подлежат обложению

В систему налогообложения должна подаваться информация о разных видах доходов фирмы. Но, не со всех таких взносов будет взиматься взнос или налог. Так, не подлежат обложению такие денежные суммы, если сами не выступают объектом вложения. Это такие доходы:

- все виды выплат при займе;

- выплата купли-продажи объекта или средства за аренду имущества;

- средства, если они были подаренные (здесь говориться не о премиях, а именно о тех доходах, которые были подарены сотруднику от работодателя за хорошую и качественную работу).

Так, кроме дивидендов акционерам компании, еще не подвергаются страховым взносам и другие виды доходов, а именно:

- декретные пособия, а также выплаты по уходу за ребенком;

- средства, которые сотрудник получил как суточные командировочные доходы;

- материальная помощь одному из сотрудников компании. Но при этом размер выплаченных средств не должен превышать 4000 рублей. Они могут быть выплачены при таких обстоятельствах, как смерть кого-то из родственников сотрудника или при внезапной болезни.

Особенности вычисления и выплаты

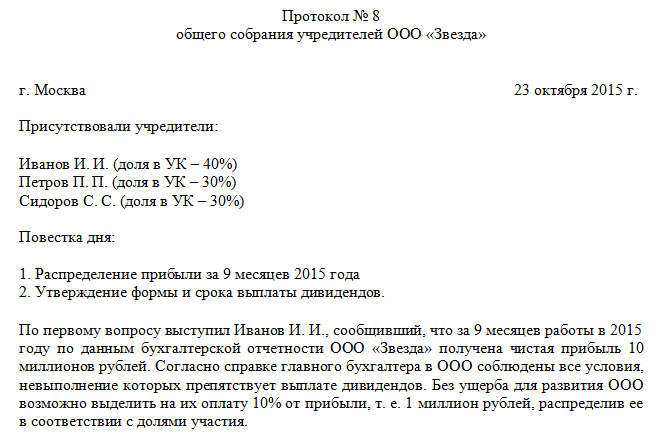

Прибыль распределяется не только от текущего года, но и по прошлым отчётным периодам. Например, если ранее доходы не распределялись по разным направлениям. Общее собрание акционеров или участников должно вынести окончательное решение относительно того, стоит ли заниматься этим вопросом в настоящее время.

Решение в обязательном порядке оформляется с помощью протокольной формы. Иначе бухгалтерия вообще не сможет оформить документы и зафиксировать хозяйственную операцию.

В отчёт 4-ФСС дивиденды тоже не включаются.

Нужно точно знать размеры прибыли, чтобы принять решение относительно того, как она распределяется. Гораздо проще просмотреть бухгалтерскую отчётность, в других случаях с поиском ответов возникают сложности.

Раздел 3 бухгалтерского отчёта должен подробно описывать подобные явления. Наличие скобки говорит о нераспределённом убытке. Все суммы обязательно указываются на конкретную дату. Если за прошлые периоды сумму не распределяли, то информация о ней тоже отображается в полном объёме.

Важно! Определение чистой прибыли по конкретному периоду – самый важный вопрос. Отчёт о финансовых результатах должен содержать подробное описание необходимых цифр.

Статья 422 НК РФ: выплаты, не облагаемые страховыми взносами

Государственные пособия

Речь идёт о пособиях, которые выплачиваются сотруднику в соответствии с законодательством РФ. Сюда входят выплаты по безработице, по беременности и родам, по уходу за ребёнком. Больничные, независимо от источника их финансирования, также считаются госпособиями и не облагаются страховыми взносами

При этом важно помнить, что пособия по временной нетрудоспособности облагаются НДФЛ.

Компенсационные выплаты

В пп. 2 п.1 ст. 422 НК РФ перечислены все виды компенсаций, которые работодатель может выплачивать сотрудникам в пределах норм, установленных законодательством. Это компенсации в случае:

- травматизма;

- расходов на питание, жильё или топливо;

- предоставления натурального довольствия, положенного сотрудникам;

- расходов физлица, выполняющего работы или оказывающего услуги по гражданско-правовому договору;

- увольнения работников;

- расходов на профподготовку и повышение квалификации сотрудников;

- трудоустройства работников, уволенных в связи с сокращением штата;

Компенсации за вредные и тяжёлые условия труда и за неиспользованный отпуск в этот перечень не входят, и на них начисляются взносы.

Командировочные

Отдельно рассматриваются компенсации, связанные с командировками, их ещё называют суточными. Ранее такие выплаты, независимо от их размера, не облагались НДФЛ, но сейчас для них определены нормированные суммы — 700 рублей в сутки по России и 2500 рублей в сутки за пределами РФ. Если ежедневные расходы на сотрудника в командировке превышают установленный лимит, то на них начисляются взносы.

Материальная помощь

Согласно подп. 3 и подп. 11 п. 1 ст. 422 НК РФ страховыми взносами не облагаются такие виды материальной помощи, как:

- выплаты в связи со смертью близкого члена семьи (ребёнка, супруга или родителя);

- выплаты при рождении или усыновлении (удочерении) ребёнка, не превышающие 50 000 рублей и выплачиваемые в течение первого года после события;

- матпомощь в связи со стихийными бедствиями или чрезвычайными ситуациями, например, компенсация за восстановление жилья после пожара, полная или частичная оплата операции, необходимой работнику после несчастного случая и т.д.;

- выплаты работникам, пострадавшим от терактов на территории РФ;

- прочие выплаты (бенефиты, подарки), не превышающие 4000 рублей за один отчётный период, равный календарному году.

Страхование работников

Здесь говорится о выплатах, которые производятся по договорам добровольного медицинского страхования (ДМС). Они не облагаются взносами при условии, что срок страховки и обслуживания работников в медучреждениях не меньше года.

Если работодатель, например, предоставляет сотрудникам возможность пройти разовую диспансеризацию или вакцинацию и для этого заключает договор с поликлиникой, то все сопутствующие расходы будут облагаться взносами, поскольку срок медицинского обслуживания в рамках диспансеризации и вакцинации меньше года.

Прочие виды необлагаемых выплат

Сюда можно отнести выплаты, не объединённые в какую-либо категорию, но приведённые в статье 422 НК РФ.

- Расходы на форму и обмундирование сотрудников, положенных им по закону.

- Выплаты работодателя в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ, которые представляют собой взносы в рамках программы пенсионного софинансирования. Они не должны превышать 12 000 рублей в год на одного сотрудника.

- Оплата проезда или перелёта к месту отпуска и обратно для работников, которые проживают в районах Крайнего Севера или в местностях, приравниваемых к таким районам. В расходы также входит стоимость провоза багажа до 30 кг. Оплата проезда неработающих членов семьи работника (мужа, жены или детей младше 18 лет) также не облагается страховыми взносами. В случае отпуска за пределами РФ необлагаемыми выплатами считаются расходы на проезд от места отправления до пункта прохождения пограничного контроля.

- Оплата обучения работников по основным и дополнительным программам профессионального образования.

- Возмещение работникам расходов на выплаты процентов по кредитам, оформленным с целью покупки или строительства жилья.

- Выплаты в виде безвозмездно переданных денежных средств или иного имущества работникам, которые призваны на службу в Вооружённые силы РФ по мобилизации, либо проходят военную службу по контракту.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

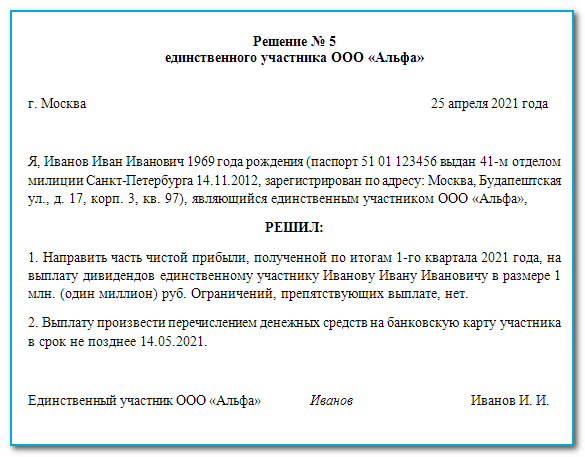

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Учредительные документы

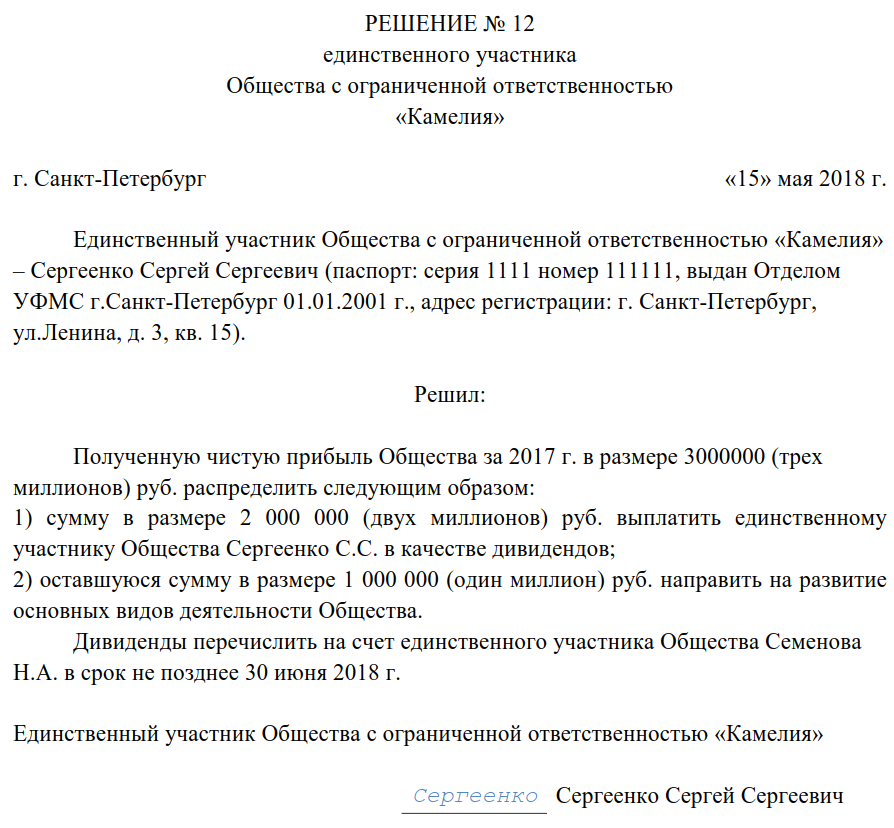

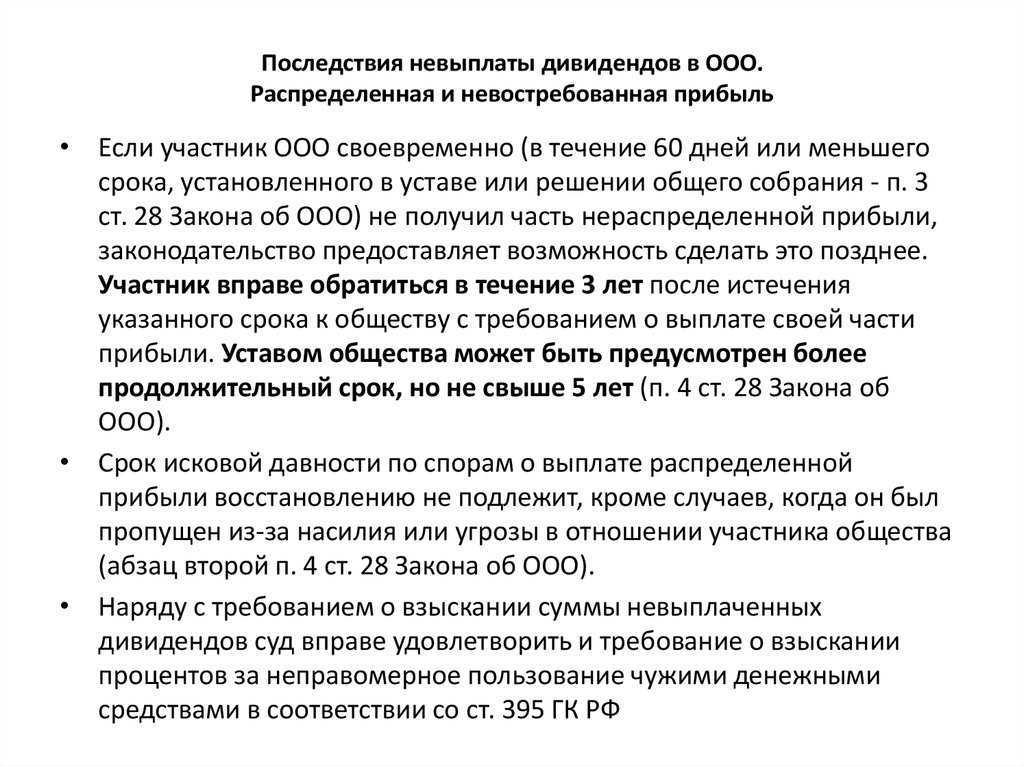

Согласно п. 3 ст. 28 Федерального закона «Об обществах с ограниченной ответственностью» срок и порядок выплаты части распределенной прибыли общества определяются уставом или решением общего собрания участников ООО о распределении прибыли между ними.

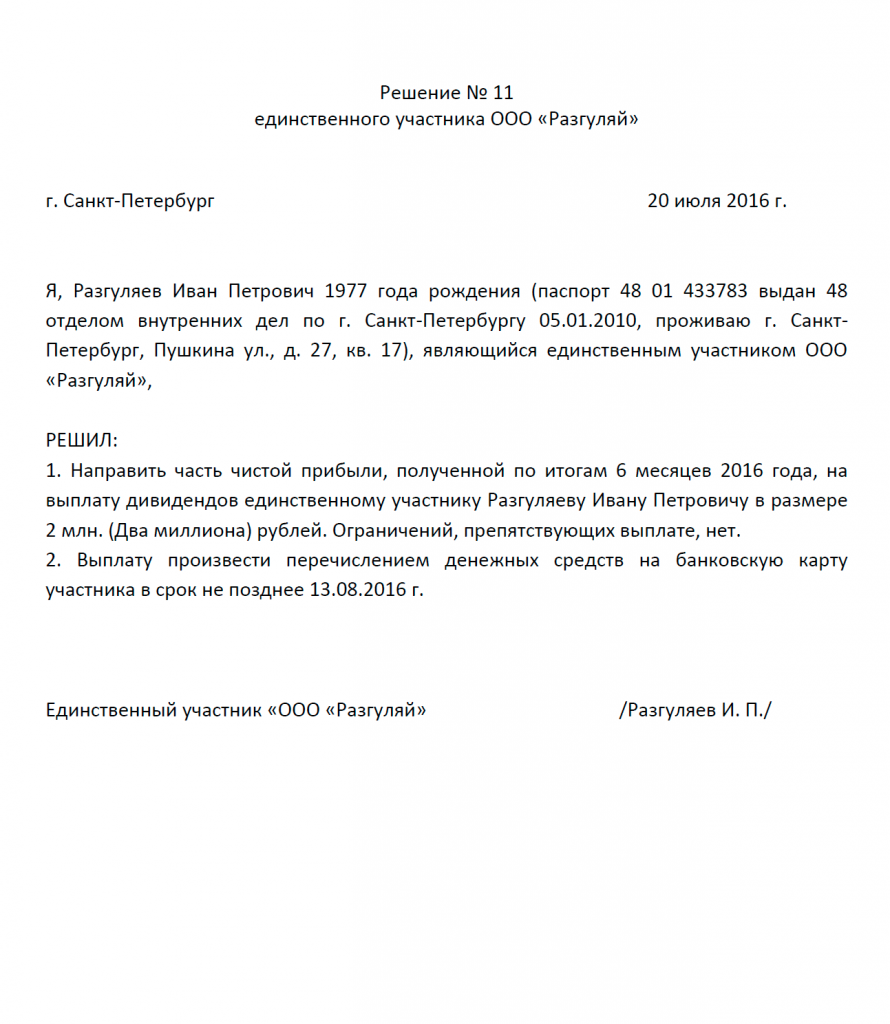

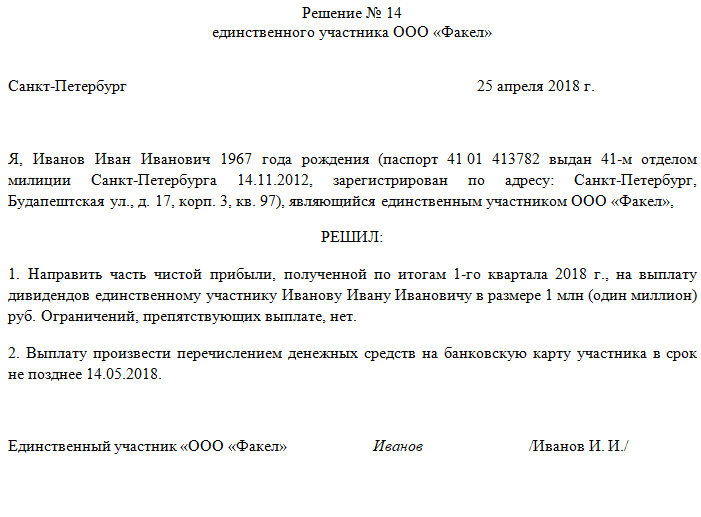

Если участник общества один, то возможность выплаты дивидендов, сроки и порядок их выплаты обязательно должны быть прописаны в уставе.

Если учредителей несколько, то срок и порядок распределения прибыли не обязательно должны быть прописаны в учредительных документах. Это может быть указано в решении общего собрания участников.

Исключением является случай, когда дивиденды распределяются между участниками общества непропорционально долям в его уставном капитале. В такой ситуации подобный порядок распределения прибыли обязательно должен быть прописан в учредительных документах (ст. 28 Федерального закона «Об обществах с ограниченной ответственностью»).

Если вы не соблюдете требования корпоративных норм — рисками будут признание выплаченных дивидендов заработной платой и доначисление с нее страховых взносов и НДФЛ по ставке 13%.

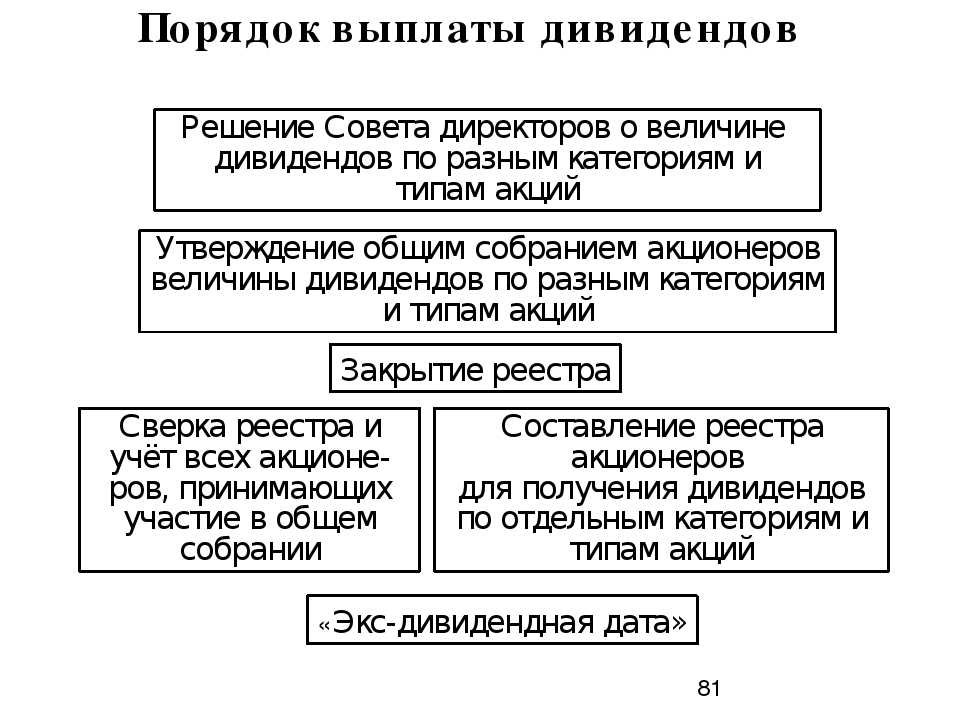

Как принимается решение о выплате дивидендов ООО

Начислять и выплачивать дивиденды всем учредителям или участникам ООО – это право, а не обязанность, которая закрепляется в уставном документе. По общепризнанному правилу распределение дивидендов ООО производится пропорционально вложенным в его уставный фонд долям (п.2 ст.28 Закона об ООО).

Все ответы на вопросы, касающиеся распределения суммы чистой итоговой прибыли общества, содержатся в документах:

- Положения устава;

- Корпоративный договор между всеми участниками;

- Положение о распределении прибыли (внутреннее).

Законом не запрещено вносить изменения в документы и выплачивать дивиденды непропорционально инвестированному капиталу участников. На практике встречается немало ситуаций, когда проводится пересмотр такого корпоративного договора и в него вносятся новые лица, имеющие права на получение части от итоговой прибыли. Главным условием является проведение общего собрания по внесению соответствующих дополнений в договор при единогласном одобрении всех участников ООО. В этом случае можно ограничиться изменением корпоративного договора без пересмотра устава (ГК РФ ст.66.1 и ст.67.2).

Законодательно установлено, что все потенциальные участники должны быть обязательно уведомлены о собрании за 30 дней до его проведения. Выплата будет произведена всем указанным в реестре лицам вне зависимости от их присутствия на заседании.

Все вопросы, которые касаются суммы и сроков выплаты дивидендов, решаются только на общем собрании с участием учредителей общества (Закон об ООО пп.7 п.2 ст.33). Эту важную функцию не может брат на себя другая организация (равно как и оказывать давление на управление фирмы при распределении доходов).

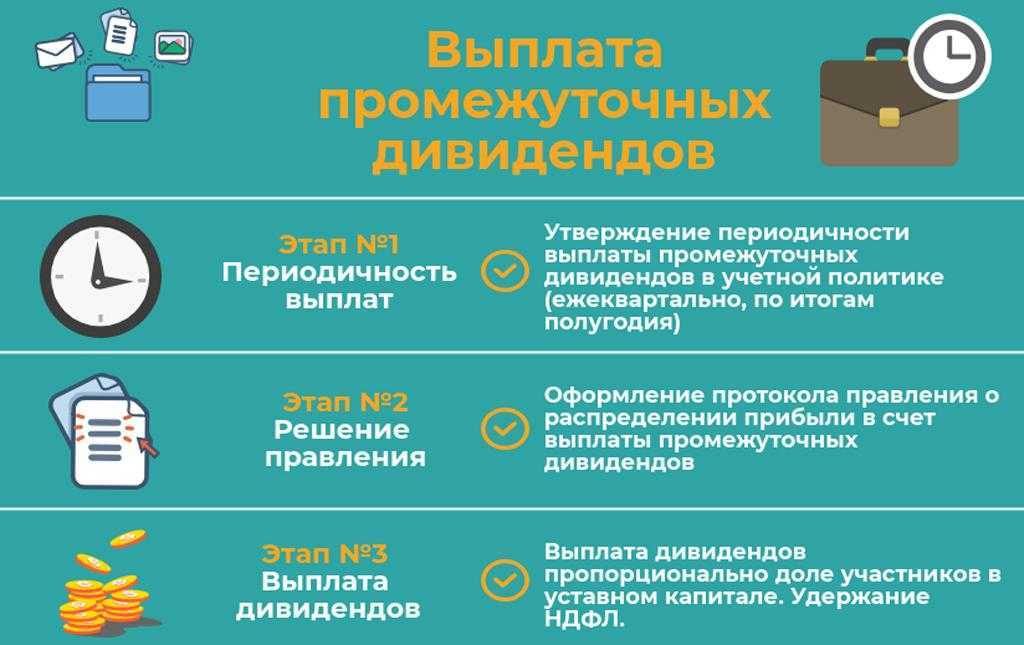

Для обсуждения и принятия решения о возможности выплаты дивидендов:

- Собирается общее собрание, на котором представляется финансовая документация и отчетность бухгалтерии;

- Определяется доля полученного дохода для выплаты дивидендов участникам ООО, а также принимается решение о порядке распределения этой суммы;

- Принимается коллективное решение о сроках и форме выплат на основании математического большинства из числа присутствующих участников общества.

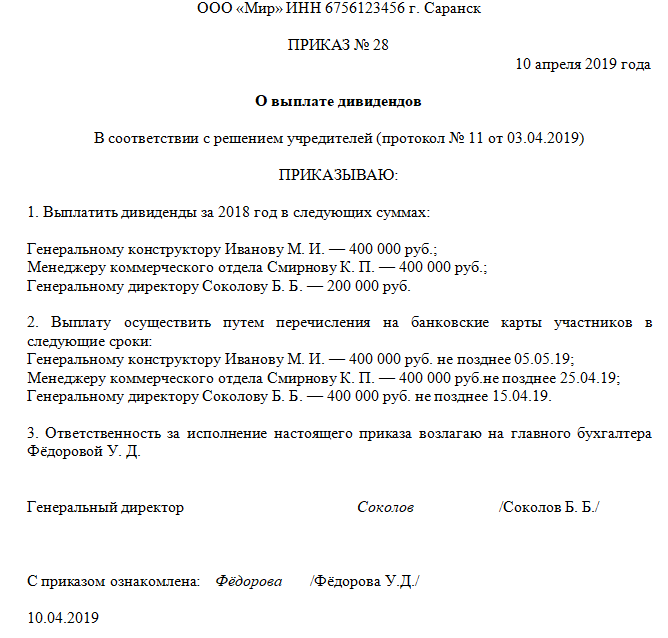

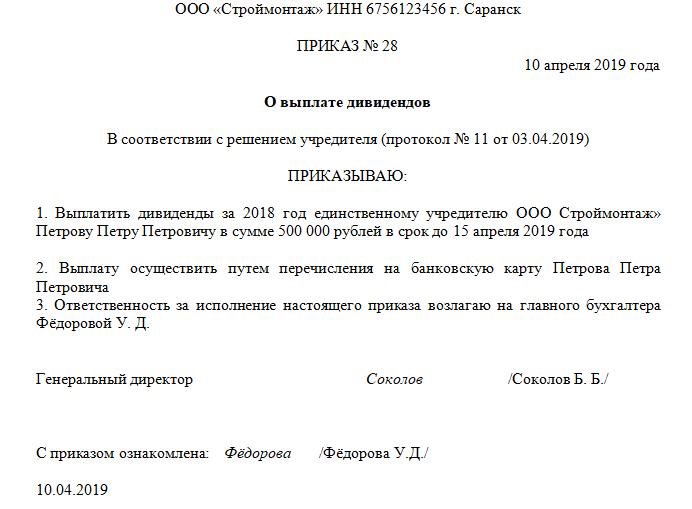

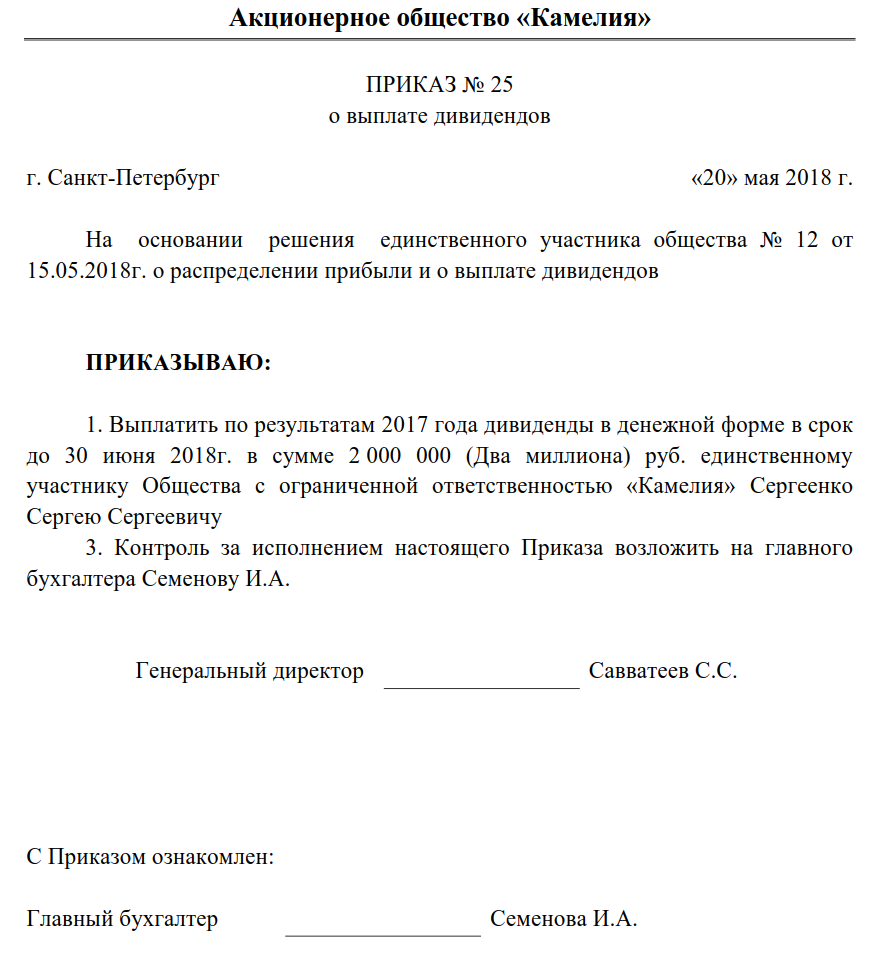

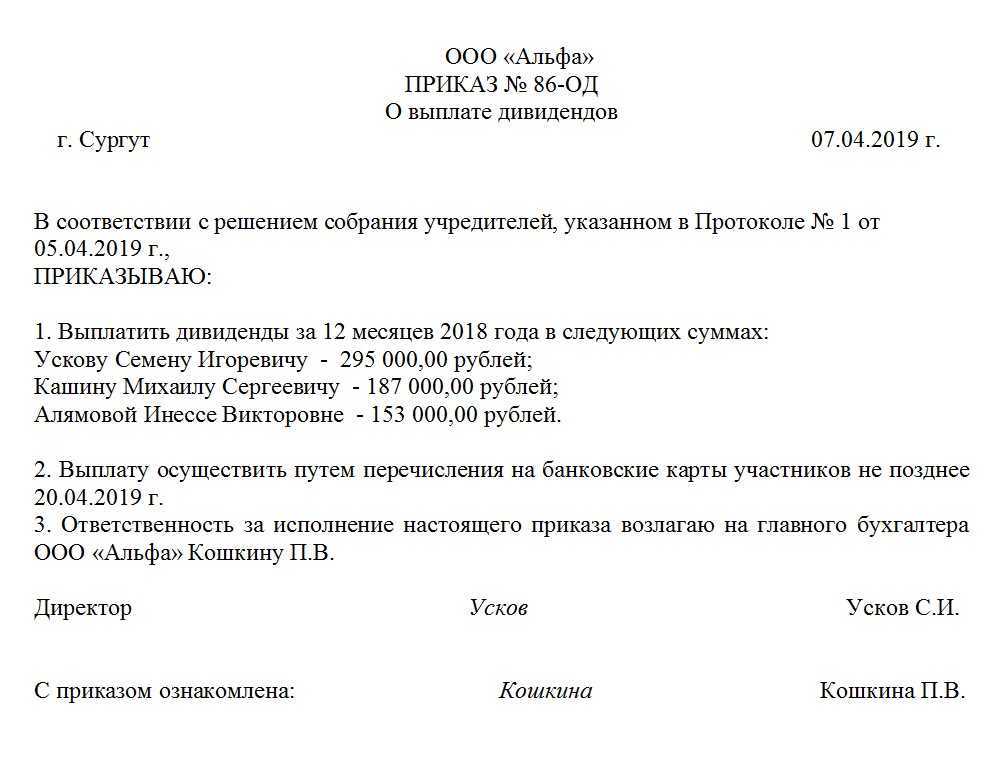

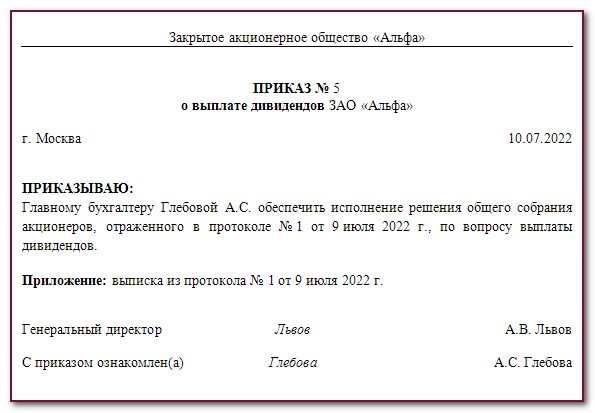

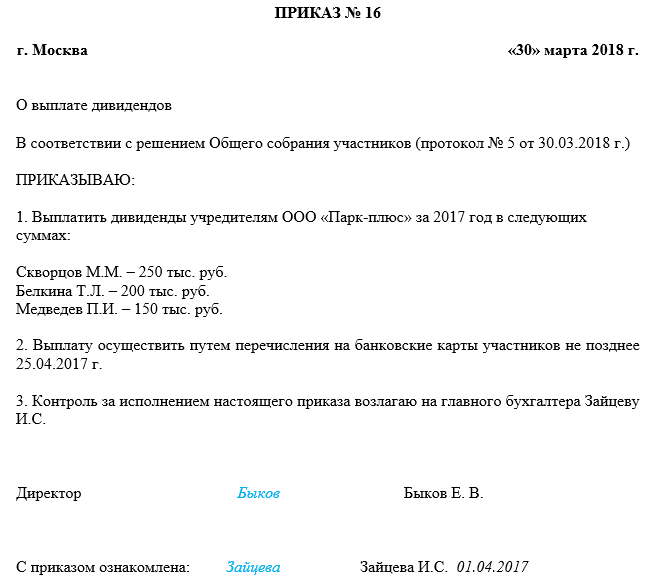

После проведения собрания на основании подписанного протокола руководство ООО должно издать соответствующий приказ.

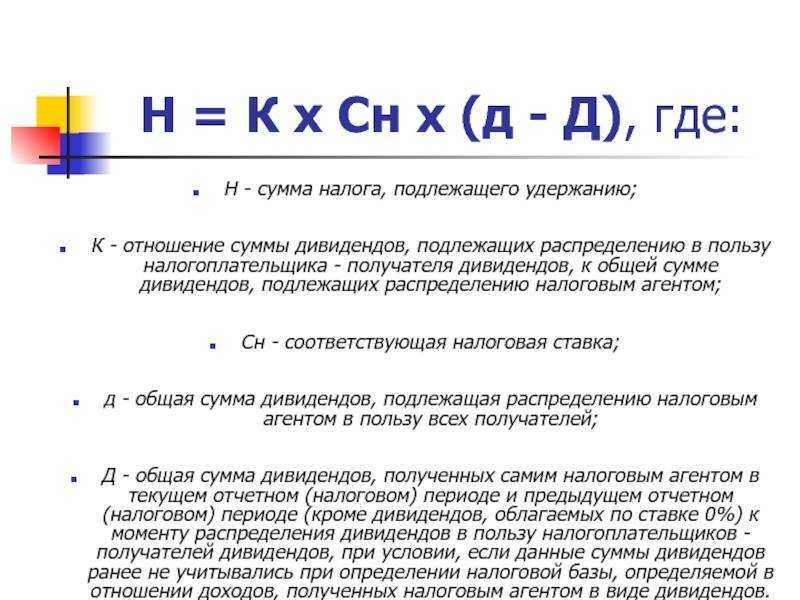

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2021 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2021 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Почему нельзя просто взять и потратить деньги

Активы любого предприятия принадлежат ему, как юрлицу, а не учредителям или собственнику бизнеса. Все финансовые операции подлежат строгому учёту. Каждый перевод нужно подтверждать документально.

Чтобы перевести кому-то из участников деньги (или выдать их из кассы), требуется основание. Например:

- он является директором общества и получает свою зарплату;

- участник или руководитель хочет взять деньги в долг;

- кто-то из участников берёт деньги под отчёт.

Для каждой операции установлен свой порядок. Если не следовать законным процедурам, можно получить блокировку счёта или штрафы на компанию и должностных лиц от налоговой. Потребуется уплатить НДФЛ с перевода. Если получатель в дополнение трудоустроен в компании, кроме налога нужно заплатить взносы.

Облагаются ли какими-либо налогами

Здесь надо опираться на Главу 34 Налогового Кодекса. Нужна конкретная 420 статья. Есть база, которую облагают страховыми взносами в любом случае.

В этот список включаются следующие разновидности начислений по отношению к физическим лицам:

- На основе договоров об отчуждении исключительных прав на результаты интеллектуальной деятельности.

- По договорам авторского заказа.

- По договорам ГПХ, где описаны работы и услуги.

- В рамках трудовых отношений.

Ни к одному из этих пунктов не относятся выплаты участникам, сформированные из чистой прибыли. Поэтому справедлив вывод о том, что страховые взносы к дивидендам не применяют. То же правило распространяется на страховые взносы в ФСС, связанные с обязательным страхованием от несчастных случаев и заболеваний.

Общая информация о дивидендах

Каждый акционер имеет право на свою часть получения этого вида средств. На это есть законное основание. Так, в ООО есть закон 28, где идет речь о распределении данного вида чистой прибыли, без названия самого термина, который и характеризует эту прибыль.

Здесь, говориться о том, что в акционерных обществах или с ограниченной ответственностью весь чистый доход компании может быль пропорционально распределен между акционерами. При этом в этой же компании должны быть оплачены все налоги и недопустимо наличие задолженности по другим видам платежей.

Такого вида прибыль распределяется в начале нового года за прошлогодний период. Таким образом, вначале 2020 будет проводиться распределение дивидендов за 2019 год. Но, есть компании, где подобные выплаты предусмотрено проводить намного чаще. Это делается тогда в конце отчетного периода: месяц, квартал и полугодие. Для этого в данной организации должны присутствовать соответствующие документы.

Как написать в ифнс пояснение по расхождению между 6-ндфл и рсв

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ.

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов. Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.

Доходы предприятия, не подлежащие обложению

Обобщая, можно сделать вывод о том, что страховыми взносами облагаются только выплаты за выполнение конкретных работ и услуг. То есть, если учредитель, не имеет трудового договора с организацией, то выплаты, причитающиеся ему, не могут быть основанием для начисления взносов во внебюджетные фонды. Любая денежная сумма, которая начисляется сотруднику, подлежит налогообложению. Сюда входят как подоходный налог, так и выплаты по страховым взносам.

Но в специальных комментариях отдельно прописано что в случае долевого участия, начисления денежных средств по определенным ценным бумагам невозможно использование какого-либо вычета. При этом размер налоговой базы обязательно формируется отдельно по каждой разновидности. Данный момент устанавливается п.2 ст.№210 НК РФ.

С тех сумм, которые проходят официально, и взимается подоходный налог и страховые взносы.Если будет задан вопрос, с какой зарплаты не взимается страховой взнос, можно ответить сразу: ни с какой. Так сказать, «черная» заработная плата не входит в этот список, так как это теневая экономика предприятия.

Порядок и сроки уплаты страховых взносов в бюджеты пфр и фомс индивидуальными предпринимателями, адвокатами и нотариусами.

Есть такое понятие, как дивиденды, — это суммы, полученные в виде дохода учредителями и владельцами бизнеса. Разберём, что такое дивиденды и нужно ли уплачивать страховые взносы за них.

Существует достаточно большое количество самых разных нюансов, связанных непосредственно с подобными соглашениями, ценными бумагами самого разного рода.

Ещё один важный фактор — отсутствие возможности применения налоговых вычетов по отношению к НДФЛ. Многие считают, что так как налог обозначается как НДФЛ при его расчета для отчисления, то за счет различного рода льгот возможно будет вернуть его через вычеты.

Дивиденды и откуда они берутся Дивиденды — это, с экономической точки зрения, определенная прибыль компании. Эта прибыль появляется после выплат владельцем бизнеса всех налогов и взносов.

Особого внимания заслуживает ситуация когда соответствующие средства получает на свой баланс лицо юридическое. В общих случаях размер ставки налоговой на прибыль составит именно 9%. Данный момент ранее регламентировался п.2, 3 ст.№384 НК РФ. Но с 01.01.15 г. данный параметр также возрастает до 13%. Существуют особенности перечисления в бюджет.

Налог на дивиденды юридических лиц При выплате дохода участникам-юридическим лицам уплачивается ННП. Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды. Таблица № 2.

Дивиденды — это те суммы которые напрямую влияют на деятельность предприятия, его рентабельность и функциональность. Они распределяются между учредителями/акционерами. Не все компании выплачивают дивиденды акционерам. Это решается на совете директоров: выплачивать дивиденды или оставлять на развитие предприятия.

Дивиденды выплачиваются акционерам (участникам) организации из суммы чистой прибыли по данным бухгалтерского учета (п. 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ, ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК. Получатель дивидендов КБК Российская организация 182 1 01 01040 01 1000 110 Иностранная организация 182 1 01 01050 01 1000 110 Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

Следовательно, выплачивая учредителю-заемщику проценты по договору займа (п. 1 ст. 809 ГК РФ), компания не начисляет взносы на сумму таких процентов. Поскольку выплаты и иные вознаграждения физическим лицам в рамках гражданско-правовых отношений, предметом которых является переход права собственности, объектом обложения страховыми взносами не являются (ч. 3 ст. 7 Закона № 212-ФЗ).

Ставка ННП при выплате дохода участникам-юридическим лицам Статус юридического лица Налоговая ставка Российская организация 13% Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* 0% Иностранная организация 15% (или иная ставка, установленная международным договором) * Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу. Таблица № 3.