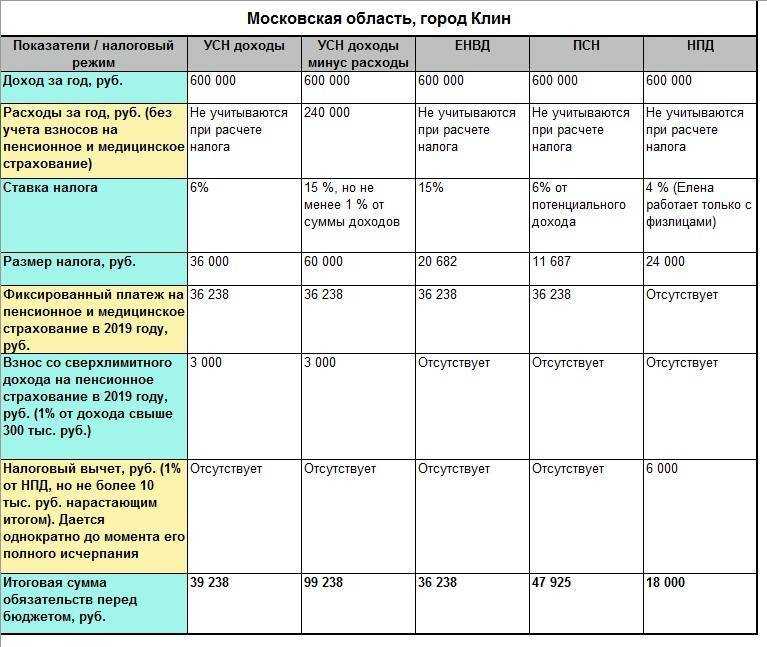

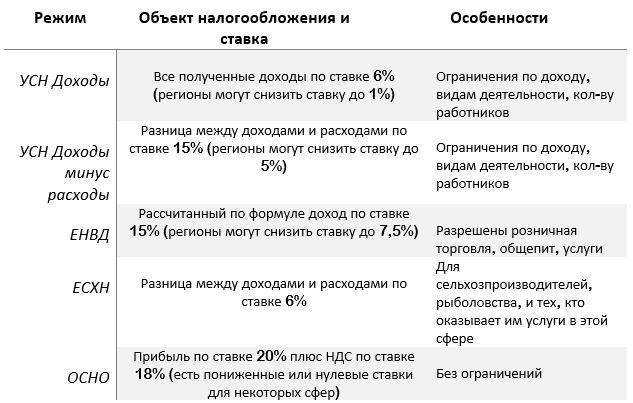

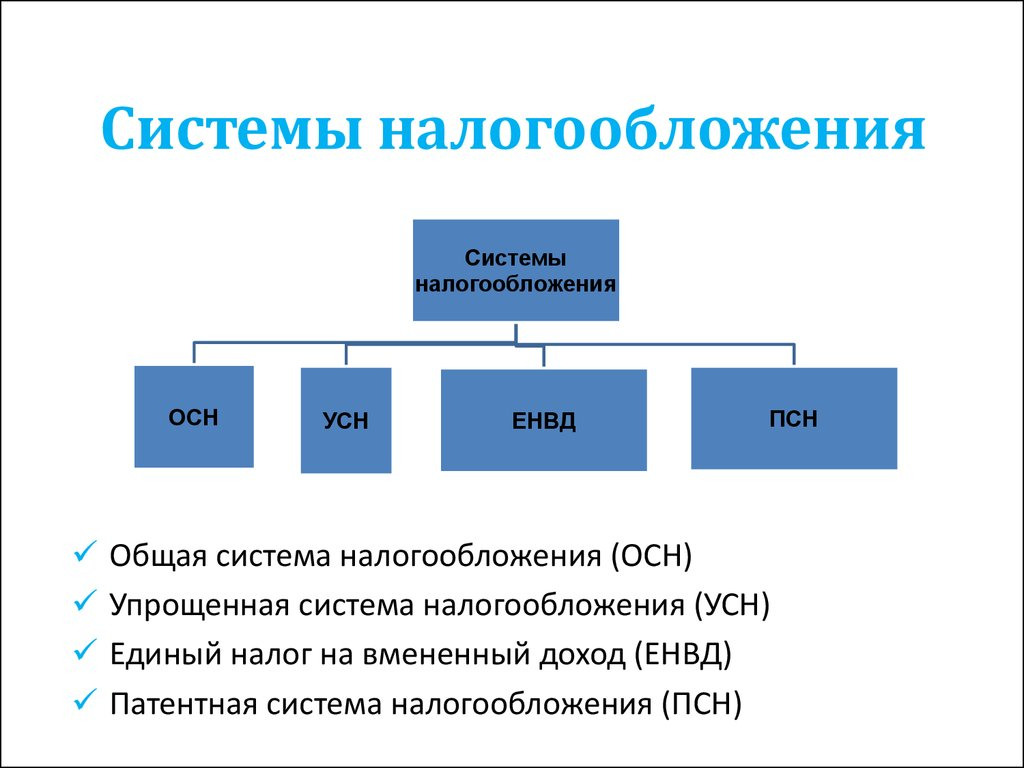

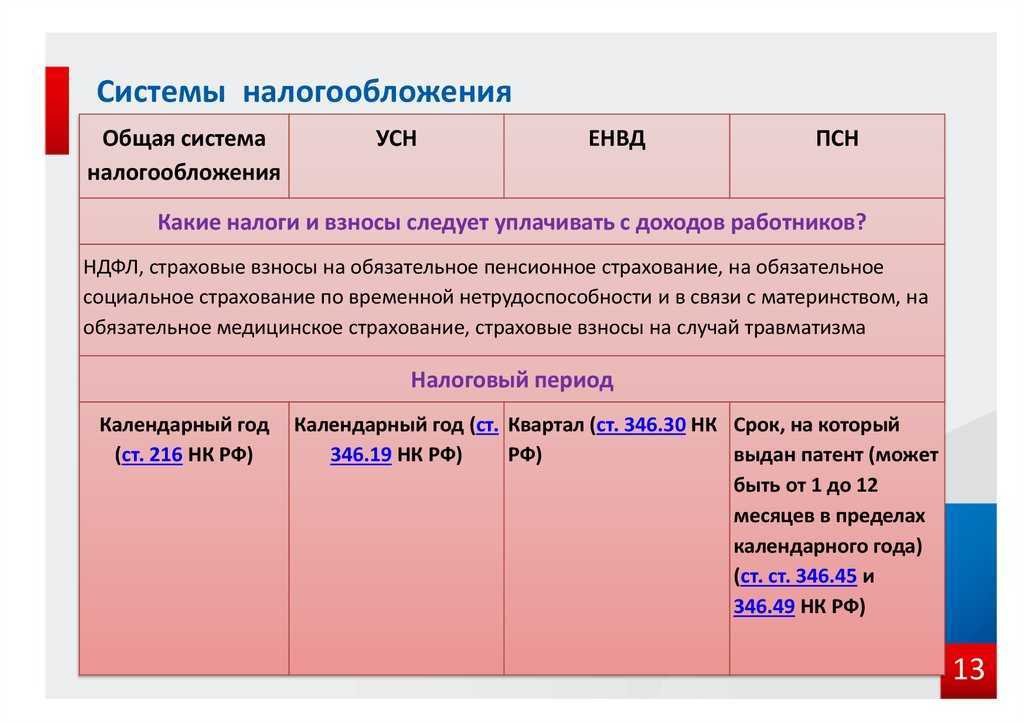

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

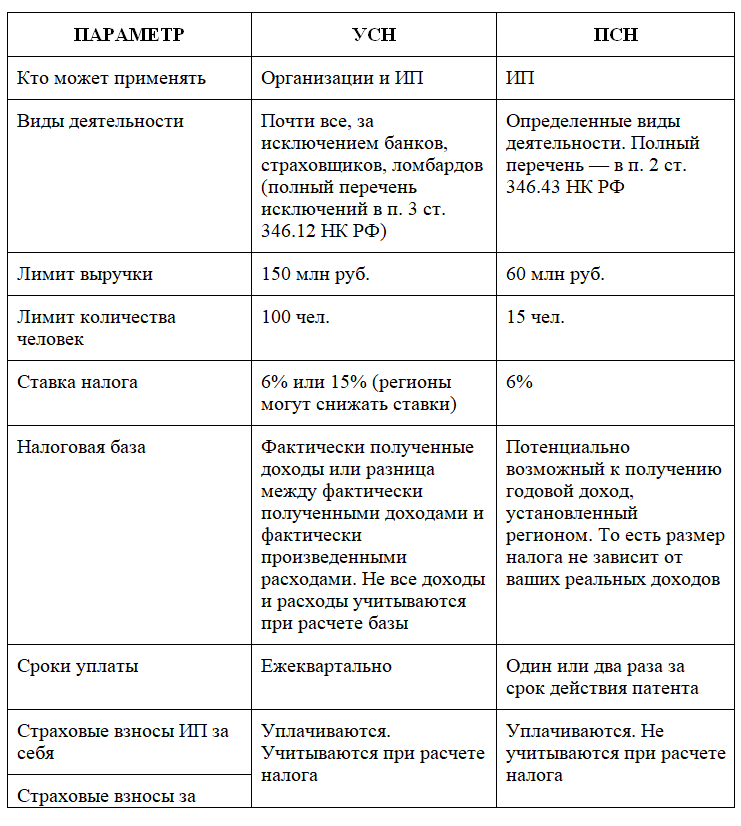

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения». Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ.

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Налоги СССР:

Налог на бездетность — налог, который взимался в СССР с лиц, не имеющих детей.

НК РФ и налоговая система страны

В качестве основополагающего законодательного акта, устанавливающего и регулирующего правила

функционирования налоговой системы страны, НК РФ решает следующие задачи:

- Устанавливает принципы, на которых вводятся новые и прекращают действие устаревшие налоги и

сборы на федеральном, региональном и местном уровнях. - Формулирует процедуру и порядок уплаты налоговых начислений.

- Регулирует права и обязанности лиц подлежащих налогообложению, а также органов

исполнительной власти и специализированных служб, являющихся участниками

общественно-государственных налоговых отношений. - Определяет взимаемые в государстве налоги и сборы.

- Устанавливает методы регулирования и контроля над начислением и сбором налогов.

- Вводит степень ответственности за несвоевременную или неполную оплату налогов,

укрывательство и иные преступления в сфере налогообложения, а также меры административного

или уголовного преследования по данным основаниям. - Предусматривает механизмы защиты интересов (включая судебные) граждан и организаций в

случаях злоупотреблений, неправомерных действий или бездействия представителей налоговых

органов и иных должностных лиц, так или иначе вовлеченных в сферу налогового регулирования.

Таким образом, на основе НК формируются основные правила регулирования налоговой

системы России, и раскрывается принципиальная составляющая налоговых

правоотношений.

Акцизы

Круг налогоплательщиков акцизов аналогичен НДС.

Подакцизными товарами являются спирт этиловый, спирт коньячный, спиртосодержащая продукция (за исключением некоторых видов медикаментов, ветеринарных препаратов и парфюмерно-косметической продукции), спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 1,5 процента, табачная продукция, автомобили легковые, мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин.

Объектом налогообложения акцизами является реализация на территории Российской Федерации подакцизных товаров лицами, которые произвели эти товары, ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также некоторые другие операции.

Налогообложение подакцизных товаров осуществляется по различным ставкам в зависимости от вида товара. Например, в 2012 году пиво с содержанием этилового спирта свыше 0,5 процента до 8,5 процентов будет облагаться налогом по ставке 12 рублей за литр, табак (за исключением сырья) – 610 рублей за килограмм, сигареты с фильтром – не менее 460 рублей за 1000 штук.

Действующий НК РФ и его становление

С принятием в 1993 г. новой Конституции, официально узаконившей переход России к

капиталистической форме экономических отношений при формальных

рыночно-либеральных механизмах регулирования, остро встал вопрос о реформировании системы

налогообложения.

Первый проект кодификации налогового законодательства, которая бы одновременно учитывала

существующие постсоциалистические и возникающие рыночные, зачастую еще в примитивной форме

«дикого капитализма», экономические реалии разрабатывался с 1993 по 1995 гг. Документ

предусматривал шесть разделов, представляя, по сути, общую часть:

-

Общие

положения и определения; - Базовые принципы налогообложения;

- Основы налоговой системы и правила ее администрирования;

-

Виды

налогов федерального, регионального и местного значения.

Кодекс был внесен в Государственную Думу Министерством финансов вначале 1996 г. и подвергся значительной критике – последовала почти годовая процедура внесения различных

доработок, уточнений и поправок. В ходе первого чтения 600 страничный документ был отправлен на

доработку, но впоследствии к апрелю 1997 г. он был буквально продавлен административным ресурсом

Президента Ельцина и полностью подконтрольного ему Правительства.

Одновременно с предлагаемым проектом оппозиционными партиями и общественными объединениями

предлагалось не менее 10-ти сторонних проектов. Большая часть из них содержала различные

радикальные инновационные предложения, которые, согласно экспертному мнению не применялись

нигде.

И хотя отдельные содержащиеся в них предложения как раз и отражали существующие российские

реалии, но они не укладывались в либеральную логику правящего экономического блока.

Тем не менее, сказать, что альтернативные проекты были полностью проигнорированы нельзя. Так,

предложенное в ряде из них разделение Кодекса на несколько частей и принятие их

постепенно.

Кодифицированная первая

часть документа, включившая в себя общие положения, определения и правила, регулирующие

функционирование налоговой системы, прошла законодательные органы в июле 1998 г.

и вступила в силу в январе следующего года.

Параллельно с этим продолжалась работа над особенной частью, непосредственно касавшейся перечня

вводимых в стране налогов на различных уровнях, режимах налоговой нагрузки, а также обязательных

страховых взносах.

Основная систематизация завершилась в 2000 г. с принятием ФЗ №118, которым вторая часть НК РФ вводилась в действие.

Согласно ему с января 2001 г. также предусматривалось внесение изменений в существующие законы о

налогах и сборах в России, с тем, чтобы они были приведены в соответствие с нормами принимаемого

Кодекса.

На сегодняшний день действуют обе части НК РФ в последней редакции от

ноября 2018 г. Это означает, что законодательная база в налоговой сфере развивается

постоянно, подстраиваясь под изменяющуюся экономическую ситуацию внутри страны.

1.1. Экономическая сущность налогов. Функции налогов и сборов

Налоги на протяжении тысячелетий являлись основной статьей доходной части государственных бюджетов. За это время менялось отношение к ним, но их значение для бюджета государства только увеличивалось. Известны несколько высказываний в отношении налогов. Так, Фома Аквинский считал, что налоги — это дозволенная форма грабежа. В то же время основоположник теории налогообложения Адам Смит говорил о том, что налоги для тех, кто их платит, признак не рабства, а свободы. Известный французский просветитель Шарль Монтескье полагал, что ничто не требует столько ума, как определение той доли, которую у подданных забирают, и той, которую оставляют им.

«В налогах, — по мнению К. Маркса, — воплощено экономически выраженное существование государства». Эти мнения во многом противоречивы, но отражают разное отношение к налогам, которое существовало всю историю развития налогообложения и имеет место в настоящее время».

В соответствии с основными признаками налог неразрывно связан

с государством. Сущность его заключается в обеспечении государства необходимыми средствами.

Налог — это обязательный безвозмездный платеж, взимаемый

с юридических и физических лиц в бюджет соответствующего уровня.

Внутреннее содержание налогов проявляется через четыре важнейших функции:

1) обеспечение финансирования государственных расходов — фискальная функция;

2) государственное регулирование экономики — регулирующая функция;

3) поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними — социальная функция;

4) контроль за соблюдением налогового законодательства — контрольная функция.

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. Фискальная функция — это изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов.

С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Через уровень налогового бремени она позволяет регулировать доходы разных групп населения и бизнеса. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение экономических и социальных проблем, финансирование крупных межотраслевых, комплексных целевых программ (научно-технических и др.).

Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

Контрольная функция налогов имеет две составляющие:

– контроль своевременности и полноты налоговых поступлений

в бюджет — реализуется налоговыми органами государства через систему налоговых проверок;

– сопоставление фактических налоговых поступлений с потребностями государства в финансовых ресурсах — реализуется на государственном уровне. На основании полученных результатов вносятся изменения в налоговую систему государства.

Налог на доходы физических лиц

Налоговые резиденты России уплачивают данный налог как с доходов от источников в России, так и с доходов от источников за пределами России. Лица, которые не являются налоговыми резидентами России, уплачивают налог только с доходов от источников в России.

Налоговыми резидентами России признаются физические лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

НК РФ определяет виды доходов, которые не подлежат налогообложению, а также предусматривает систему налоговых вычетов, которые уменьшают налоговую базу.

Например, не подлежат налогообложению большинство государственных пособий и государственные пенсии, гранты, предоставленные для поддержки науки и образования, культуры и искусства в России, наследуемое имущество, суммы платы за обучение налогоплательщика, некоторые доходы по вкладам в банках, которые находятся в России, а также другие доходы, которые определены в НК РФ.

Налоговая ставка варьируется от 9% до 35%. Основная налоговая ставка составляет 13%. Лица, которые не являются налоговыми резидентами России, по общему правилу уплачивают налог по ставке 30%. Иностранные высококвалифицированные специалисты, которые имеют соответствующее разрешение на работу, платят налог по ставке 13% даже в случае, когда они не являются налоговыми резидентами России.

Со многими государствами Россия заключила соглашения об устранении двойного налогообложения, которые позволяют получать освобождение от уплаты налога в России, если он был уплачен в другом государстве.Налог на прибыль организаций

Налогоплательщиками налога на прибыль организаций признаются российские организации, а также иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и (или) получают доходы от источников в Российской Федерации.

Участники инновационного проекта «Сколково» освобождаются от обязанности уплачивать налог в течение 10 лет с момента получения статуса участника проекта.

Объектом налогообложения являются доходы, которые уменьшены на величину расходов налогоплательщика, перечисленных в НК РФ. Основная и максимальная налоговая ставка составляет 20%. В определенных случаях применяются пониженные налоговые ставки, которые могут достигать 0%.

Регулируемые положения НК РФ

Основные положения, регулирование которых осуществляется на основании Налогового Кодекса России,

приводится в первом разделе документа (главы и ), в -18 статьях. В них приводятся:

- Основания действия Кодекса в его связи с иными законодательными актами в данной отрасли

законодательства и международными договорами РФ; - Отношения и принципы налогового законодательства;

- Базовые понятия и терминология, применяемая в документе;

-

Участники

налоговых отношений и их краткая характеристика; - Характеристика, особенности и уровни системы налогообложения РФ;

- Основы системы страховых взносов.

Важно. Приведенные положения формируют в документе

кодифицированные разделы, каждый из которых раскрывает и уточняет тот или иной элемент

существующей законодательной базы в сфере налогообложения.

Налог на имущество организаций

Объектами налогообложения признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность, полученное по концессионному соглашению), учитываемое на бухгалтерском балансе в качестве объектов основных средств.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

В целях уплаты налога иностранные организации ведут учет объектов налогообложения по российским правилам бухгалтерского учета.

Объектами налогообложения для иностранных организаций, которые не осуществляют деятельности в Российской Федерации через постоянные представительства, признается недвижимое имущество, которое находится в собственности иностранной организации или получено ей по концессионному соглашению.

Налоговая ставка не может превышать 2,2% от среднегодовой стоимости имущества.

Характеристика налоговой системы России

Перечисленные выше теоретические основы построения и функционирования налоговых систем были использованы и в Российской Федерации. Точного (принятого в законодательстве) определения налоговой системы Российской Федерации нет. Поэтому, говоря о ней, чаще всего, рассматривают совокупность отдельных видов налогов и сборов. На данный момент налоговая система Российской Федерации в соответствии с федеративным административно-территориальным устройством нашего государства представлена тремя уровнями: федеральные, региональные и местные налоги и сборы.

Федеральными налогами и сборами являются:

- налог на добавленную стоимость – им облагаются реализация организациями и предпринимателями товаров, а также выполнение работ, оказание услуг (по ставкам 20%, 10%, 0%);

- акцизы – им облагаются подакцизные товары (спиртосодержащая, табачная продукция, легковые автомобили, топливо и др.);

- налог на доходы физических лиц – по общему правилу взимается по ставке 13%;

- налог на прибыль организаций – по общему правилу взимается по ставке 20%;

- налог на добычу полезных ископаемых (угля, торфа, углеводородного сырья, товарных руд и др.);

- водный налог – им облагается использование водных объектов в целях забора воды и в иных целях;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина – это сбор за совершение государственными и местными органами власти юридически значимых действий в отношении обратившихся к ним лиц;

- налог на дополнительный доход от добычи углеводородного сырья – облагается по ставке 50%.

Региональными налогами, то есть налогами субъектов Российской Федерации, являются:

- налог на имущество организаций – им облагается недвижимое имущество по ставке, которая не может превышать значения в 2,2%;

- налог на игорный бизнес – им облагаются игровые столы и автоматы, процессинговые центры и пункты приёма ставок;

- транспортный налог – им облагаются лица, на которых зарегистрированы автомобили, мотоциклы, автобусы и другие машины.

За местным самоуправлением закрепляются следующие налоги и сборы:

- земельный налог – им облагаются земельные участки по ставке, которая не может превышать значения либо в 0,3%, либо в 1,5%;

- налог на имущество физических лиц – им облагаются здания, строения, сооружения, помещения по ставке, которая не может превышать значения или в 0,1%, или в 0,5%, или в 2%;

- торговый сбор – им облагается имущество, которым пользуются предприниматели и организации для осуществления предпринимательской деятельности.

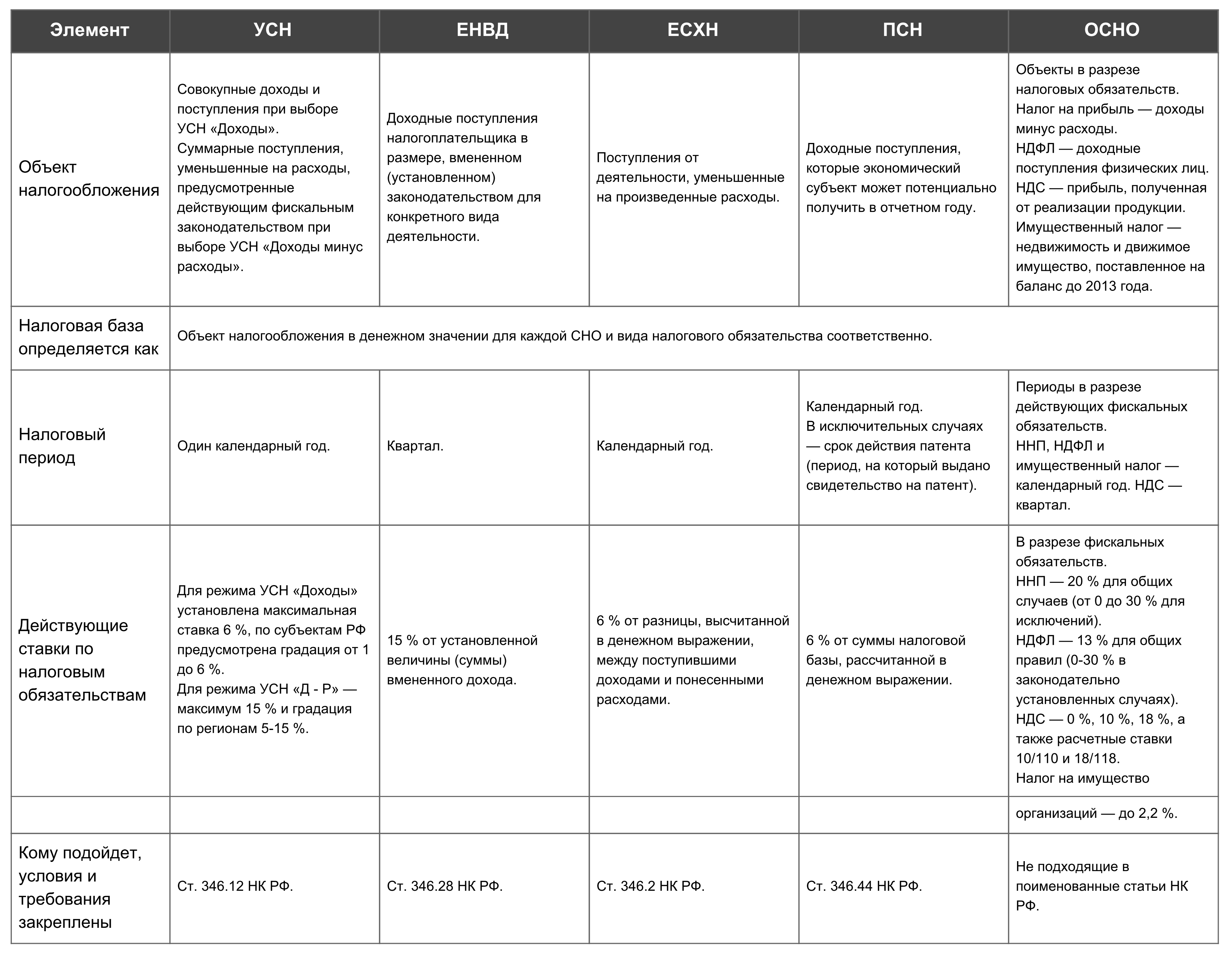

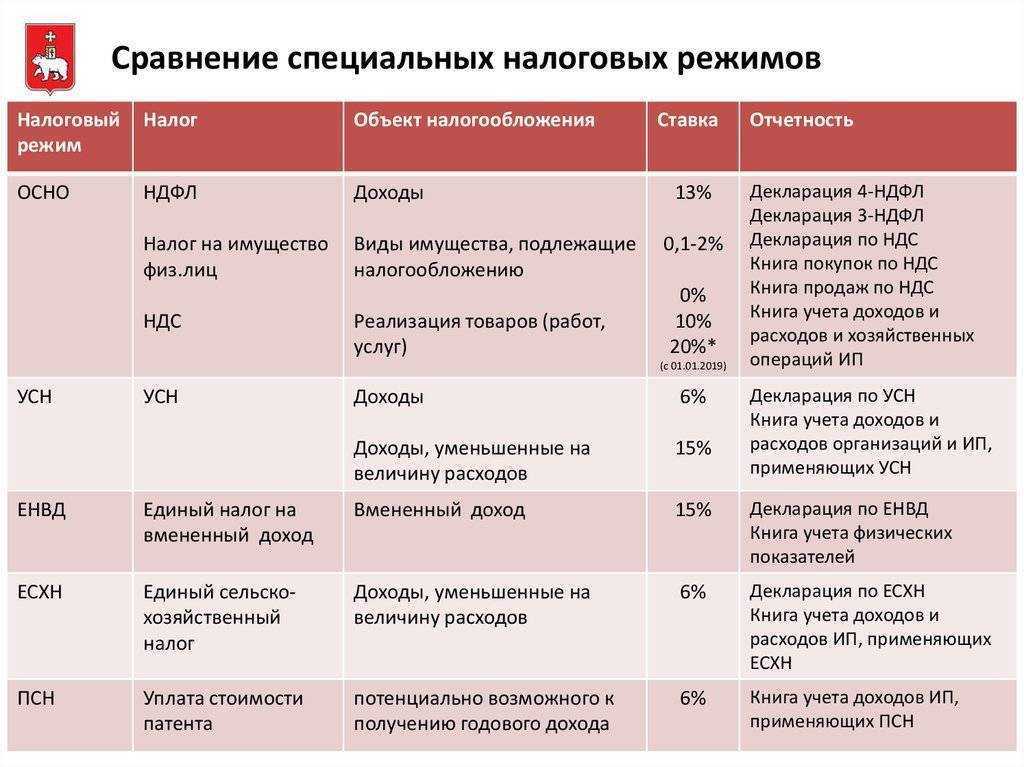

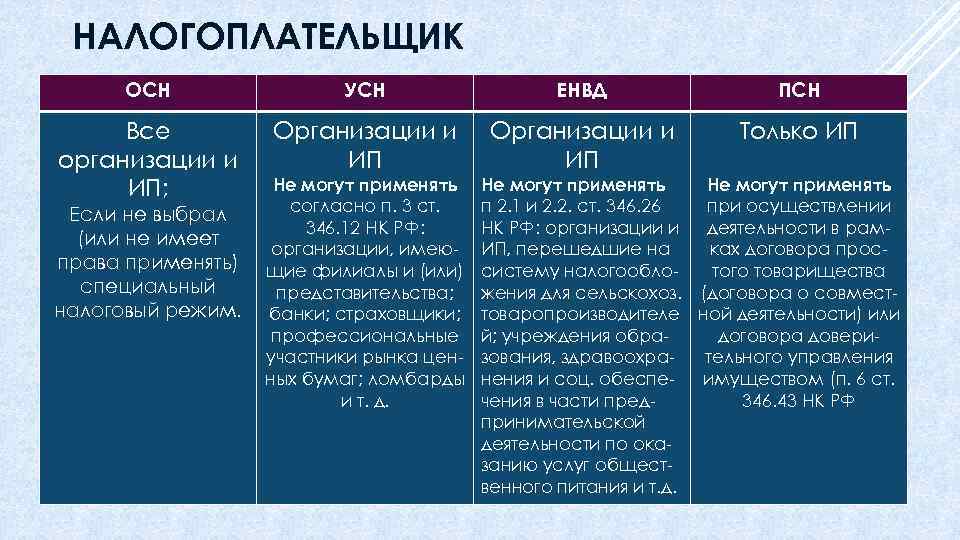

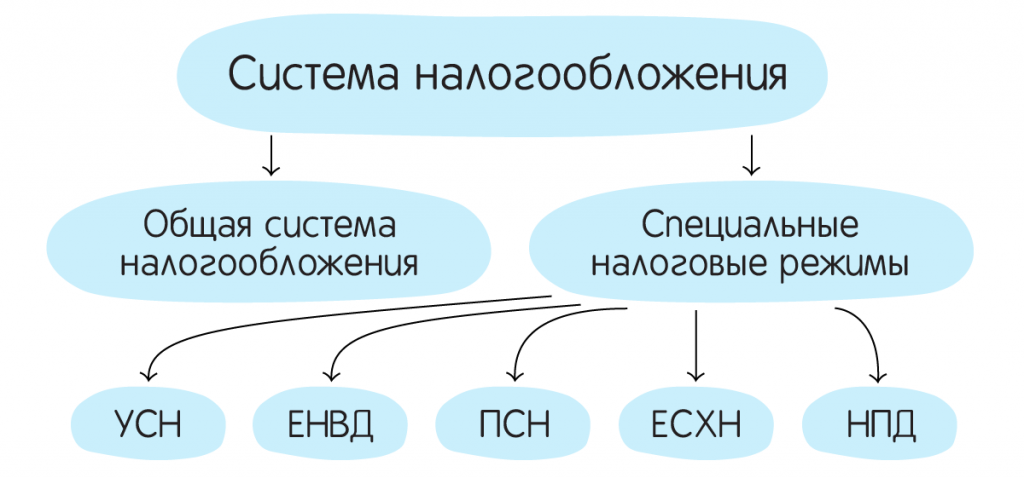

Кроме того, налоговая система России включает в себя 6 специальных налоговых режимов, в рамках которых в особом порядке установлены элементы налогообложения. Системы налогообложения: для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения (УСН), в виде единого налога на вменённый доход для отдельных видов деятельности, при выполнении соглашений о разделе продукции, патентная система, в виде налога на профессиональный доход.

Местные налоги представлены в России земельным налогом

Земельный налог устанавливается и прекращается совместно федеральным законодателем и представительными органами муниципальных образований (в Москве и Санкт-Петербурге – законами данных городов). С момента установления налог обязателен к уплате на территории соответствующего муниципального образования (городов Москва и Санкт-Петербург).

Устанавливая налог, представительные органы муниципальных образований (законодательные органы государственной власти Москвы и Санкт-Петербурга) определяют налоговые ставки, порядок и сроки уплаты налога, а также налоговые льготы.

Налоговая база определяется как кадастровая стоимость земельных участков. Налоговые ставки устанавливаются в пределах, которые предусмотрены НК РФ, и не могут превышать:

0,3% для земель сельскохозяйственного назначения, земель, которые заняты жильем и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретены для жилищного строительства, земель, которые приобретены для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

1,5 процента в отношении прочих земель.

Комментарий

НК РФ устанавливает перечень налогов. Этот перечень может быть расширен только изменениями в Налоговый кодекс. Так было не всегда. До введения Налогового кодекса (с 1 января 1999 года) нередко на местах вводили налоги по своему усмотрению. Так, были налог на ветхое жилье (налог на ремонт ветхого жилья), сбор на содержание милиции, сбор на нужды образовательных учреждений, налог на строительство моста через реку и т.д.

В настоящее время, НК РФ установил закрытый перечень налогов и новые налоги могут вводиться только путем внесения изменения в кодекс, что является долгой и не простой процедурой. Так, п. 6 ст. 12 НК РФ прямо предусматривает — не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

Общие черты налоговой системы России определены статьей 12 НК РФ.

Налоги и сборы группируются в три группы, исходя из уровня бюджетов — федеральные, региональные и местные.

Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов определены статьей 12 Налогового кодекса Российской Федерации (НК РФ).

Налог на добавленную стоимость

Налогоплательщиками НДС являются организации и индивидуальные предприниматели, а также лица, которые обязаны уплачивать данный налог в связи с перемещением товаров через таможенную границу Таможенного союза России, Казахстана и Беларуси.

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также некоторые другие операции, включая ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Налогообложение производится по налоговой ставке, которая может составлять от 0% до 18% от стоимости реализуемых товаров (работ, услуг) в зависимости от их вида.

Например, налоговая ставка 0% применяется при оказании услуг по международной перевозке товаров. По ставке 10% осуществляется налогообложение реализации отдельных продовольственных товаров (мяса, молока и продуктов из него, яиц, масла растительного, сахара, соли, хлеба, крупы, муки, макаронных изделий, рыбы живой, продуктов детского и диабетического питания, овощей, определенных товаров для детей и медицинских товаров российского и иностранного производства, а также некоторых других товаров).

НК РФ предусматривает налоговые вычеты и возможность возврата налога налогоплательщику из бюджета.

Налоги и сборы субъектов РФ (региональные)

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено законом.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов РФ законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.