Подача жалобы в органы контроля

Если вы считаете, что требование об уплате просроченной задолженности по карточке «Расчеты с бюджетом» является необоснованным или ошибочным, у вас есть возможность обжаловать это требование в соответствующие органы контроля.

1. Предоставление жалобы

Обжалуемое требование может быть оспорено путем подачи жалобы в вышестоящие органы контроля. Жалобу необходимо подать в течение 10 дней после получения требования.

2. Порядок обжалования

Порядок обжалования устанавливается Гражданским процессуальным кодексом Российской Федерации (ГПК РФ) и другими нормативными актами.

- Для начала необходимо составить жалобу, в которой следует указать основания, по которым вы считаете требование необоснованным или ошибочным.

- При подаче жалобы в орган контроля необходимо предоставить все документы и доказательства, подтверждающие вашу позицию.

- После получения жалобы орган контроля проводит проверку и принимает решение по вашему обращению.

- В случае отказа в удовлетворении жалобы, вы можете обжаловать решение в вышестоящем органе контроля.

3. Риск несоблюдения порядка обжалования

Несоблюдение порядка обжалования может повлечь за собой негативные последствия для предпринимателя. В случае неправильного или несвоевременного обжалования требования, налоговая организация может начислить пени и составить акт об исполнении.

Налоговая организация имеет право проверить декларацию предпринимателя и осуществить процедуру формирования налоговых обязательств на основании полученных данных. В случае недоимки или неуплаты требуемых сумм, налоговая организация может начислить пени.

4. Важные моменты при обжаловании

Обжалование требования должно быть основано на документальных доказательствах. При подаче жалобы рекомендуется обратиться к специалистам, которые могут помочь в составлении правильной жалобы и предоставлении необходимых доказательств

Важно иметь документы, подтверждающие факт уплаты требуемых сумм, а также документы, свидетельствующие о формировании налоговых обязательств. В случае обжалования требования обязательно сохраняйте копии всех документов и переписку с налоговой организацией.

Ведь недоимки и пени могут быть обжалованы, если предприниматель сможет предоставить доказательства своей позиции.

Будем надеяться, что данная информация поможет вам в случае необоснованного требования об уплате просроченной задолженности по карточке «Расчеты с бюджетом».

Исправление ошибки через сайт ФНС

После этого, неоднократно посещали консультации в МИФНС № 46. И по рекомендации сотрудников консультации оформили, в дальнейшем, в зале получения документов, карточку замечаний, с надеждой через неделю получить исправления. Однако, процедура оказалась безрезультатной. Исправления нам не внесли, более того, инспектор в день выдачи стал доказывать, что мы сами во всем виноваты и опять стал отсылать к заполнению формы Р14001.

В нашем случае, ситуация была чуть сложнее: весной произвели исправление ошибок в долях всех участников по форме Р14001, получили соответствующий Лист записи, отражающий правильные сведения, но, через 2 месяца, при внесении изменений, связанных со сменой юридического адреса и выходом по заявлению 2-х участников, путем переуступки долей обществу (без распределения), у одного из оставшихся участников «пропала» часть доли.

Оценка правомерности запроса.

Кроме установленной формы, требование об уплате должно быть направлено с соблюдением сроков, а именно не позднее 3-х месяцев с даты выявления недоимки.

Надо отметить, что с 2019 года требования на уплату получаются с завидной скоростью, уже через пару недель после отправки отчетности.

Дает знать о себе все та же автоматизация. Ранее требования могли не присылаться ну очень длительное время.

Основание для направления требования.

В отличие от всех остальных запросов, вариантов немного – либо у вас есть долг перед бюджетом, либо нет. А вот причин, по которым вам прислали требование – может быть достаточно,

самые распространенные из них:

- вы не заплатили налоги/взносы;

- вы заплатили не всю сумму налогов/взносов;

- вы заплатили налоги/взносы по неправильным реквизитам;

- налоговый орган по каким-то причинам не получил ваши платежи;

- другое.

По ответственность за отсутствие реакции на требование, а также практические советы и порядок действий по каждому пункту – в нашей следующей публикации.

Исполнение требования об уплате налога,выставленного налоговым органом с нарушением срока

blogger

21.02.201216:13

По результатам выездной налоговой проверки налоговый орган вынес решение о привлечении индивидуального предпринимателя к ответственности за совершение налогового правонарушения (вступило в силу 28.04), на основании которого было выставлено требование (по состоянию на 18.06) об уплате налога, сбора, пени, штрафа. Индивидуальный предприниматель решил оспорить возможность исполнения требования налогового органа, вынесенного с нарушением срока, установленного Налоговым кодексом РФ.

Давайте вспомним — в соответствии с п.2 ст. 70 НК РФ требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 10 дней с даты вступления в силу соответствующего решения. Решение о взыскании согласно п.3 ст.46 НК РФ принимается после истечения срока, установленного в требовании (по общему правилу должно быть исполнено в течение восьми дней с даты получения), но не позднее двух месяцев после его истечения. Иначе решение считается недействительным и исполнению не подлежит.

Как же быть, если требование выставлено по истечении 10 дней с даты вступления решения в силу? Является ли нарушение этого срока достаточным основанием для неисполнения требования? Высшие арбитры дали однозначный ответ, что «нет».

01.11.2011 г. Президиум ВАС РФ принял постановление № 8330/11, в котором сделал вывод, что пропуск налоговым органом срока выставления требования не влечет изменения предельного срока на принудительное взыскание таких платежей и сам по себе, если на момент выставления требования не утрачена возможность взыскания налоговой задолженности, не является основанием для признания требования недействительным.

Итак, получив требование налогового органа, например, 20.06, при том, что решение о привлечении к ответственности вступило в силу 28.04, нужно в первую очередь посмотреть на срок принудительного взыскания. Точкой отсчета будет являться дата вступления в силу решения о привлечении к ответственности, т.е., дата в требовании, выставленном в соответствии со сроками, определенными НК. При этом никаких «подвижек» сроков в зависимости от срока направления требования не происходит. И, если срок на принудительное взыскание еще не истек (вступление в силу решения плюс десять дней плюс восемь дней на добровольное исполнение требования плюс два месяца), то совершенно не имеет значения, когда требования было направлено налогоплательщику. Даже если мы получаем требование, в котором срок исполнения обозначен как «завтра», не успеваем его исполнить, и «послезавтра» с нас принудительно списывают денежные средства, то и в этом случае правовых оснований для возражений у нас нет, по мнению судей.

Нужно сказать, что позиция ВАС РФ остается неизменной.

В п. 6 Информационного письма Президиума ВАС РФ от 17.03.2003 г. № 71 сказано, что нарушение срока выставления требования на уплату налога не прерывает течение общего срока на принудительное взыскание налога и пеней. То есть срок взыскания недоимки при нарушении срока выставления требования будет исчисляться также, как если бы требование было выставлено вовремя.

В п.24 Постановления Пленума ВАС РФ от 22.06.2006 N 25 отмечено, что пропуск налоговым органом срока направления требования об уплате налога не влечет изменения порядка исчисления срока на бесспорное взыскание недоимки, в течение которого налоговый орган должен принять решение о взыскании налога за счет денежных средств и выставить инкассовое поручение на его перечисление в бюджет. Срок на бесспорное взыскание начинает течь с момента истечения срока на добровольную уплату налога, который, в свою очередь, исчисляется с момента окончания срока, в течение которого требование об уплате налога должно было быть направлено налогоплательщику в соответствии со статьей 70 НК РФ.

По этому пути пошла вся дальнейшая судебная практика, т.е. арбитражные суды не считают этот срок пресекательным.

Таким образом, срок для направления требования, предусмотренный ст. 70 НК РФ сам по себе не является пресекательным. То есть пропуск этого срока не лишает налоговый орган права на выставление требования. Но выставление требования с пропуском этого срока не влечет изменение предельных сроков на принудительное взыскание, установленных ст.ст. 46, 47 НК РФ.

Просмотров:12458

Шаг 3. Решаем, куда будем жаловаться

Всего вариантов три, у каждого свои плюсы и свои минусы.Вариант 1. Подаем жалобу только в вышестоящий орган (УФНС России по вашему субъекту). Для требования такая досудебная процедура необязательна, но возможна (Статья 101.2, п. 1 ст. 138 НК РФ).

(+) Порой этот способ оказывается эффективным (позволяет быстро признать недействительным не только требование, но и решение о взыскании и отозвать инкассовые поручения).

(+) Не нужно тратиться на представителя и госпошлину, как при обращении в суд (Подпункт 3 п. 1 ст. 333.21 НК РФ).

(-) Часто подача жалобы оказывается бесполезной.

(-) Практически невозможно приостановить обжалуемое требование, то есть пока жалобу рассматривают, ваша инспекция будет продолжать взыскание сумм по спорному требованию.Вариант 2. Подаем заявление только в суд.

(+) Вы можете обратиться с ходатайством о приостановлении обжалуемого требования путем запрещения инспекции принудительно исполнять его (выносить решение о взыскании, выставлять инкассовые поручения, приостанавливать операции по счетам) (Постановление Девятого арбитражного апелляционного суда от 02.11.2010 N 09АП-24027/2010-АК; ч. 3 ст. 99 АПК РФ).

(-) Придется потратить деньги на госпошлину, может быть, и на представителя (Подпункт 3 п. 1 ст. 333.21 НК РФ). Правда, если дело вы выиграете, вы сможете взыскать с налоговиков свои судебные расходы (Статьи 101, 110 АПК РФ).

(-) Судебное обжалование может затянуться надолго (Статья 152, ч. 1 ст. 259, ч. 1 ст. 276 АПК РФ).Вариант 3. Одновременно обжалуем требование и в вышестоящий налоговый орган, и в суд. Минусы здесь те же, что в вариантах 1 и 2, а плюсы такие:

(+) Так же как и в варианте 2, вы можете обратиться с ходатайством о приостановлении обжалуемого требования.

(+) Вы используете все возможные механизмы обжалования и не теряете время.

(+) Вы готовите жалобу в вышестоящий налоговый орган и заявление в суд с минимальными трудозатратами — ведь текст этих документов практически идентичен.

Определились, куда надо жаловаться? Тогда переходим к следующему шагу.

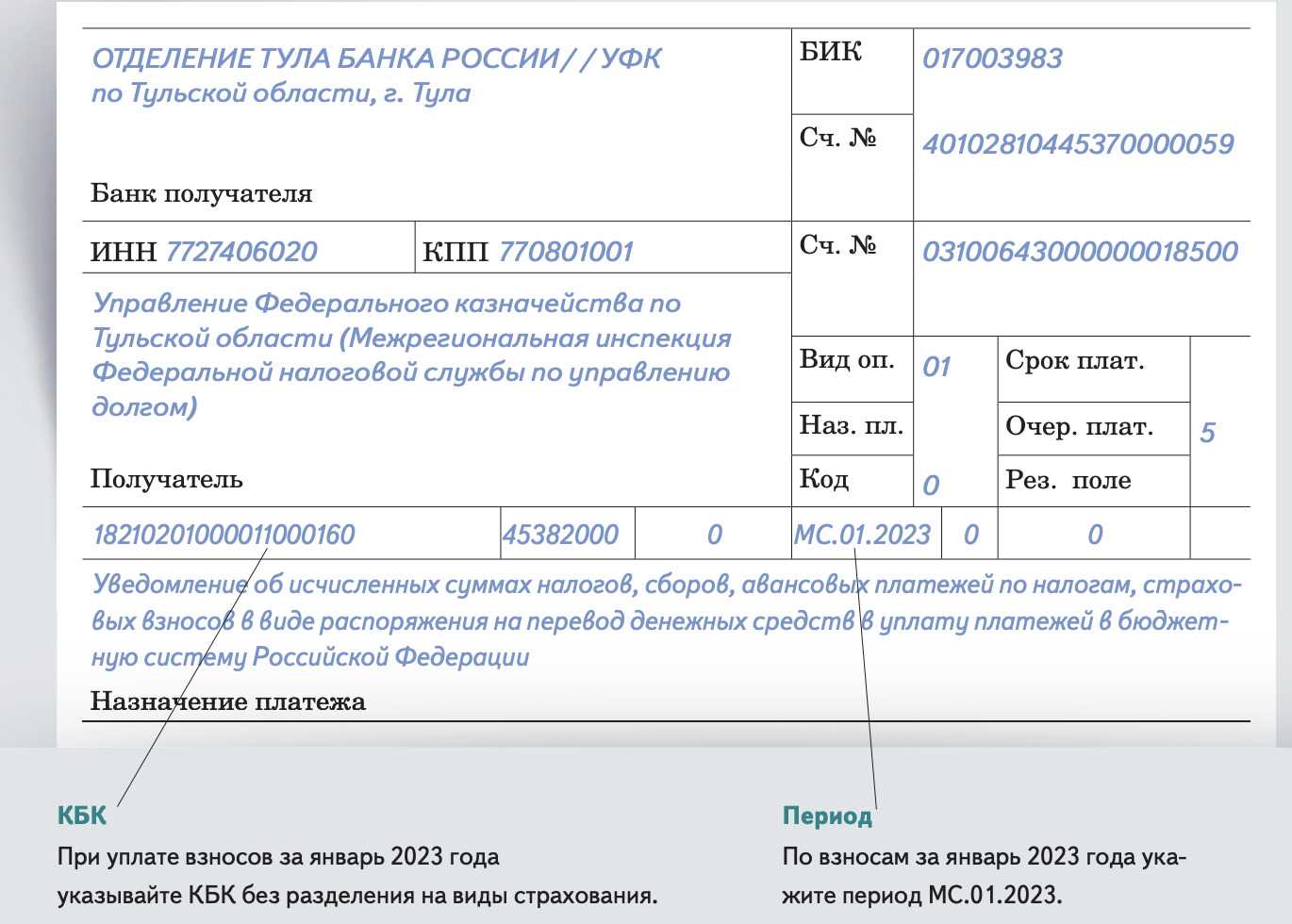

Корректировка сумм пеней

Данные о совокупной налоговой обязанности формируются на ЕНС из множества источников, указанных в п. 5 ст. 11.3 НК РФ.

В их числе уточненные налоговые декларации, решения налогового органа, вынесенные по результатам мероприятий налогового контроля, судебные решения, сообщения налогового органа об исчисленных суммах налогов и т. д. Каждый подобный документ влияет на ранее сформированные данные о совокупной обязанности, она может изменяться как в большую, так и в меньшую сторону. Например, если подать уточненную налоговую декларацию с суммой налога к увеличению, данные на ЕНС изменятся с даты ее представления; с суммой налога к уменьшению – по окончании камеральной проверки; доначисление налогов по результатам налоговой проверки отразится на ЕНС с даты вступления соответствующего решения в силу и т. д.

В случае увеличения совокупной обязанности начисление пеней на сумму недоимки отражается на ЕНС с даты учета увеличения совокупной обязанности.

Если же совокупная обязанность уменьшилась, пени корректируются в сторону уменьшения, причем так, что корректировка не может превышать сумму пеней, которая была ранее начислена за период с установленного срока уплаты уменьшаемой совокупной обязанности до даты учета соответствующего уменьшения совокупной обязанности на ЕНС.

Эти правила заложили в п. 6 ст. 75 НК РФ.

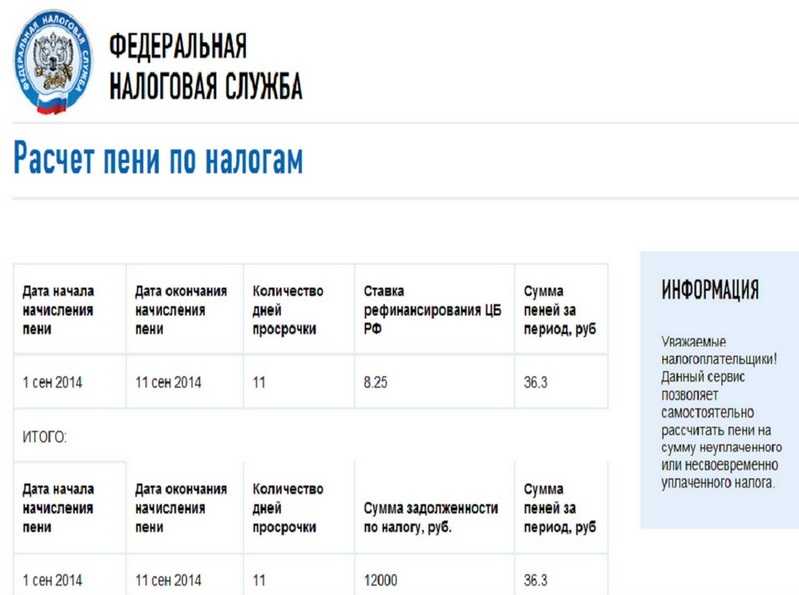

Ошибка 7. Налоговики неверно подсчитали недоимку и пени

В акте инспекторы должны указать суммы начисленных штрафов и пеней. Поручите главному бухгалтеру или Вашим аудиторам не только внимательно изучить доводы проверяющих и их доказательства, но и пересчитать все начисленные недоимки и пени. Довольно часто налоговики в акте проверки указывают одну сумму, а в решении о привлечении к ответственности или в требовании об уплате налога — другую. Иногда это служит поводом для отмены решений инспекторов. Например, ФАС Московского округа (постановление от 19.06.2006 № КА-А40/5346-06) поддержал ООО «Ковапром» и отменил решение налоговой инспекции. В частности, в постановлении суда написано, что «суммы, указанные в требовании, оспариваемых актах и названных решениях, не совпадают».

Также компании не отвечают и за опечатки, допускаемые налоговиками, а также за допущенные ими арифметические ошибки. Не так давно по этому поводу высказался Высший арбитражный суд РФ.

Как законно добиться снижения налоговых штрафов и доначислений НДФЛ

Если ФНС прислала вам требование, в первую очередь необходимо

разобраться с ним. И если окажется, что требование обоснованно,

попробовать уточнить детали и применить законные способы снижения

этих сумм.

Как НДФЛка. ру уменьшила налог клиента в 10

раз

В сентябре 2022 года Сергей получил требование ФНС о

представлении документов по двум зарубежным брокерским счетам,

зарегистрированным на Кипре.

Налоговая потребовала договоры, брокерские отчеты, декларации, а

также фактическое подтверждение уплаты налогов с доходов в

Республике Кипр за период с 2019 по 2021 годы.

В требовании были указаны доходы клиента, которые в пересчете на

рубли по курсу ЦБ РФ на конец каждого года, суммарно составили 48,6

млн рублей. Подоходный налог к уплате за 2017-2021 г.г.

потенциально составил 6,3 млн рублей!

Стали разбираться. В своем требовании ФНС указала сумму денежных

зачислений на счет, принимая ее за доход от реализации активов. На

основании представленных документов, эксперту удалось восстановить

и подтвердить расходы на покупку ценных бумаг, реализованных с

одного брокерского счета, а приобретенных на другом брокерском

счете.

Усилиями специалиста онлайн-сервиса

НДФЛка.ру размер налогооблагаемого дохода и, соответственно,

налога был снижен более, чем в 10 раз! Штраф за налоговую

декларацию клиенту не поступил.

Налоговые вычеты и льготы также относятся к законным методам

снижения налоговой нагрузки или полного освобождения от нее. Вы

можете платить меньше налогов, если вам положены льготы.

Как с услугой НДФЛка. ру по снижению штрафов и пеней

сумма требования была сокращена вдвое

Олег самостоятельно подал

налоговую декларацию о доходе с продажи квартиры. В

ходе налоговой проверки документов инспектор выявил ошибки и

начислил приличную сумму налога к доплате. Олег не отреагировал

вовремя на требование ФНС. В итоге было вынесено решение о

взыскании налогового штрафа.

Клиент обратился за помощью в НДФЛку. Налоговый эксперт

расспросил Олега о его доходах и расходах, проанализировал

документы, подготовил и отправил в ФНС уточненную налоговую

декларацию.

В декларацию были включены расходы по уплаченным процентам за

ипотеку, а также социальные вычеты на лечение. Вместе с этим

специалист подал ходатайство в налоговую о снижении штрафа. В итоге

сумма налога и штрафных санкций сократилась в два раза!

Краткие выводы о налоговых штрафах от ФНС:

- ФНС контролирует все доходы физлиц — налоговых резидентов РФ.

Информация о доходах поступает из Росреестра, ГИБДД, в результате

автообмена информацией с другими странами. - Если не задекларирован доход и не уплачен налог, то ФНС

начислит налоги вместе со штрафами и выставит требование об их

уплате. - ФНС налагает административные и налоговые штрафы, но они могут

достигать крупных размеров. Сумма рассчитывается в зависимости от

типа налогового нарушения и статуса нарушителя. За особо тяжкие

нарушения могут привлечь к уголовной ответственности. - Существуют способы смягчения налоговых претензий, которые можно

применить в индивидуальном случае. Это могут быть неучтенные

расходы, налоговые льготы и вычеты, различные обстоятельства,

трактующие нормы НК в пользу налогоплательщика.

Если вы получили требование ФНС, не стоит впадать в панику.

Далеко не всегда НДФЛ или налоговый штраф

необходимо оплачивать в том размере, который указан в

требовании.

Чем это грозит

Ошибки фискалов бьют по карману граждан и бюджетам предприятий. Если ФНС выявляет занижение налоговой базы, налогоплательщику грозит штраф в размере от 20% до 40% от суммы недоимки. Это работает и для юридических, и для физических лиц.

У налогоплательщика есть восемь рабочих дней, чтобы оплатить пени и недоимку налога, в противном случае ему могут заблокировать банковские счета. Это происходит в судебном порядке.

«Новая правоприменительная практика по этой статье привела к серьёзному росту нагрузки на бизнес. Инспекторы доначисляют налоги компаниям, у которых были выявлены схемы ухода от налогов. Но при этом реально понесённые компаниями расходы и право на получение налоговых вычетов почти никогда не учитываются, — утверждает Халимов. — По мнению многих авторитетных юристов в сфере налогообложения, такая позиция идёт вразрез не только с положениями НК, но и со здравым смыслом. Налоги должны быть экономически обоснованными, и избыточное налогообложение не должно превращаться в наказание, так как НК уже предусматривает в качестве санкций начисление пеней и штрафов, но не основного долга».

Как пишется объяснительная записка по факту выявленных нарушений при проведении проверок

- опоздание на работу;

- уход с рабочего места раньше положенного срока;

- прогул, то есть отсутствие на рабочем месте более 4 часов подряд;

- появление на работе в состоянии наркотического или алкогольного опьянения;

- нецензурные выражения в адрес других сотрудников или клиентов компании;

- ошибки, совершенные при выполнении должностных обязанностей;

- систематическое нарушение должностной инструкции.

p, blockquote 29,0,0,0,0 —>

От ее содержания зависит решение комиссии о наказании работника, при условии, что она содержит в себе достоверные сведения. Но в отдельных случаях, когда имеются другие доказательства виновности (невиновности) работника, она будет всего лишь формальностью, необходимой для соблюдения процедуры проведения служебного расследования.

Приостановление операций, арест имущества

Чтобы обеспечить взыскание недоимки, налоговая инспекция может:

приостановить расходные операции по счетам организации (ст. 76 НК РФ);

наложить арест на имущество организации (ст. 77 НК РФ).

Расходные операции приостанавливаются на основании решения, форма которого утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Такое решение налоговая инспекция может составить лишь после того, как оформит решение о взыскании недоимки. Расходные операции приостанавливаются в пределах суммы недоимки. Если остаток на счете больше суммы задолженности, то разницу организация может использовать свободно. Платежи первой, второй и третьей очереди не приостанавливаются. Такой порядок предусмотрен пунктом 2 статьи 76 Налогового кодекса РФ.

Арест имущества возможен только с санкции прокурора и при условии, что на счетах организации (предпринимателя) недостаточно денежных средств, чтобы погасить недоимку (или же информация о счетах отсутствует). Это следует из пунктов 1 и 3 статьи 77 Налогового кодекса РФ. Наложение ареста производится на основании постановления налоговой инспекции и протокола, в котором приводится опись арестованного имущества. После наложения ареста владение, пользование и распоряжение имуществом допускается только под контролем налоговой инспекции (п. 2 ст. 77 НК РФ). После того как недоимка будет погашена, она вынесет постановление об отмене ареста имущества.

Организация (предприниматель) вправе ходатайствовать о том, чтобы вместо ареста имущества с ней заключили договор залога (п. 12.1 ст. 77 НК РФ). Для этого в инспекцию нужно подать одновременно два заявления. Одно – от налогоплательщика, второе – от залогодателя. Об этом сказано в пункте 21 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469.

Пример оформления ходатайства о замене ареста имущества заключением договора залога

Размер задолженности по налогам организации «Альфа» составляет 150 000 руб. На банковских счетах «Альфы» недостаточно денежных средств для погашения задолженности. Руководитель налоговой инспекции постановил арестовать имущество организации.

Руководитель «Альфы» подал в инспекцию заявление с просьбой заменить арест имущества на заключение договора залога. К этому заявлению руководитель приложил заявление о согласии на залог от «Альфы» и заявление о согласии на залог от залогодателя – ООО «Торговая фирма «Гермес»».

Если организация (предприниматель) в итоге заключила с инспекцией договор о залоге, то решение об аресте имущества отменяется (п. 13 ст. 77 НК РФ).

Ситуация: что делать, чтобы налоговая инспекция не взыскала во внесудебном порядке сумму недоимки по налогам?

Обратитесь в суд.

Организация вправе обжаловать требование об уплате налога (штрафа, пеней) в суде (п. 1 ст. 138 НК РФ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства налоговая инспекция не сможет взыскать недоимку (п. 4 и 5 ст. 96 АПК РФ).

Период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный пунктом 3 статьи 46 Налогового кодекса РФ двухмесячный срок, отпущенный инспекции на взыскание недоимки во внесудебном порядке. То есть, если требование инспекции об уплате налога (штрафа, пеней) будет признано правомерным, решение о взыскании недоимки инспекция сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08.

Если размер недоимки позволяет заподозрить организацию в совершении налогового преступления, то на основании пункта 3 статьи 32 Налогового кодекса РФ инспекция обязана направить материалы проверки в следственные органы для решения вопроса о возбуждении уголовного дела. Эту обязанность налоговая инспекция должна исполнить даже в том случае, если исполнение решения инспекции по результатам проверки приостановлено судом. Такие разъяснения содержатся в письме ФНС России от 11 октября 2011 г. № АС-4-2/16795.

Ошибка 5. Компании не дали возможность представить возражения по акту

Как ОВД выиграл дело у налоговиковв

Налоговая инспекция проверила ОВД Демидовского района Смоленской области. По итогам проверки были выявлены нарушения, ОВД было решено оштрафовать на 171 000 рублей. Акт по итогам проверки налоговики выслали в ОВД по почте 10 марта 2004 года. Суд посчитал, что представить возражения отдел внутренних дел был вправе до 30 марта 2004 года (с учетом шести дней на доставку письма). Однако налоговая инспекция вынесла решение о привлечении к ответственности уже 29 марта 2004 года, тем самым лишив ОВД возможности представить свои возражения. Судьи в данном деле заняли сторону ОВД, освободив его от штрафа.

По материалам постановления ФАС Центрального округа от 17.01.2005 № А-62-3974/2004

Ваша компания вправе представить в налоговую инспекцию возражения по акту проверки. Сделать это необходимо в течение 15 дней со дня получения акта (п. 6 ст. 100 НК РФ). Однако распространена практика, когда главный бухгалтер или юрист не направляют в налоговую инспекцию возражений по итогам проверки. Они считают это пустой тратой времени. Зная это, налоговики не всегда выдерживают срок для подачи возражений и сразу выносят решение о привлечении организации к ответственности. Компании могут обернуть эти действия налоговиков в свою пользу. Вы можете обвинить контролеров в нарушении порядка привлечения к ответственности и таким образом избежать штрафа.

Впредь обязуюсь быть внимательнее и подобных ошибок не допускать

Скорее всего, в порыве сиюминутного гнева, начальство не сможет, да и не захочет, слушать доводы кадровика о том, что неправильное принятое решение сотрудника и халатность в работе — совсем ни одно и то же. Когда эмоции поостынут, правильно оценить произошедшее и его первопричины поможет объяснительная записка об ошибке в работе, предусмотрительно затребованная у работника.

Если объяснительная не предоставлена сознательно или получить ее нет возможности, то это не станет основанием для остановки расследования. Тогда выводы будут строить на показаниях очевидцев и результатах экспертиз. Дисциплинарное взыскание можно применить не позднее полугод после его совершения.

Что нового?

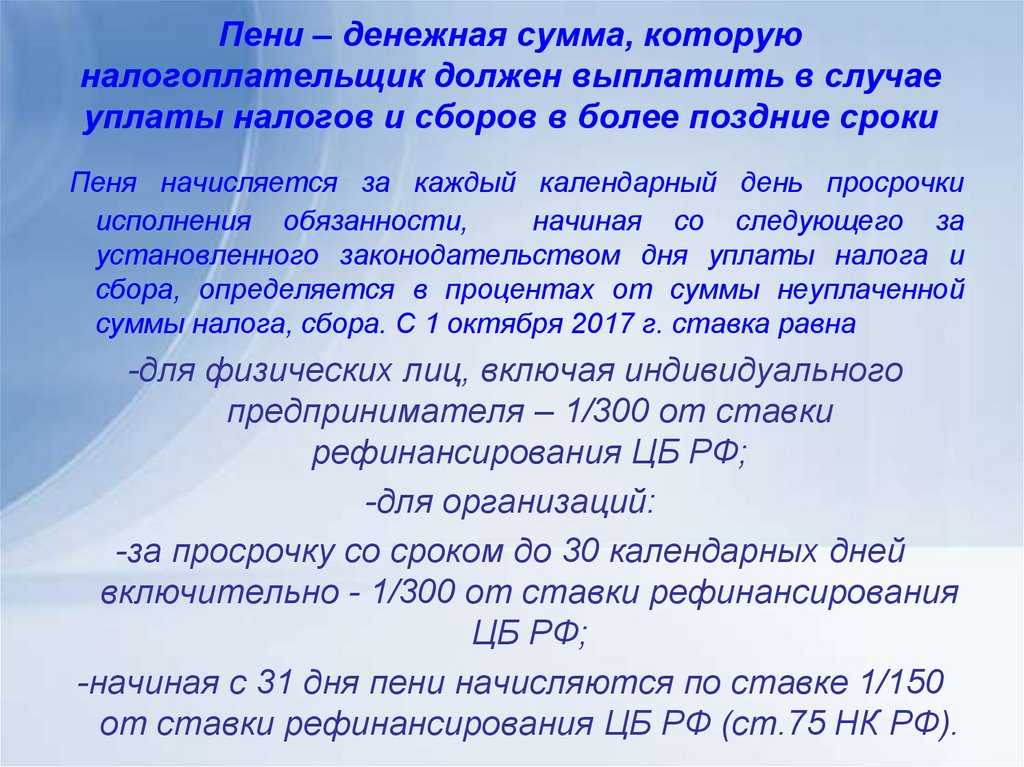

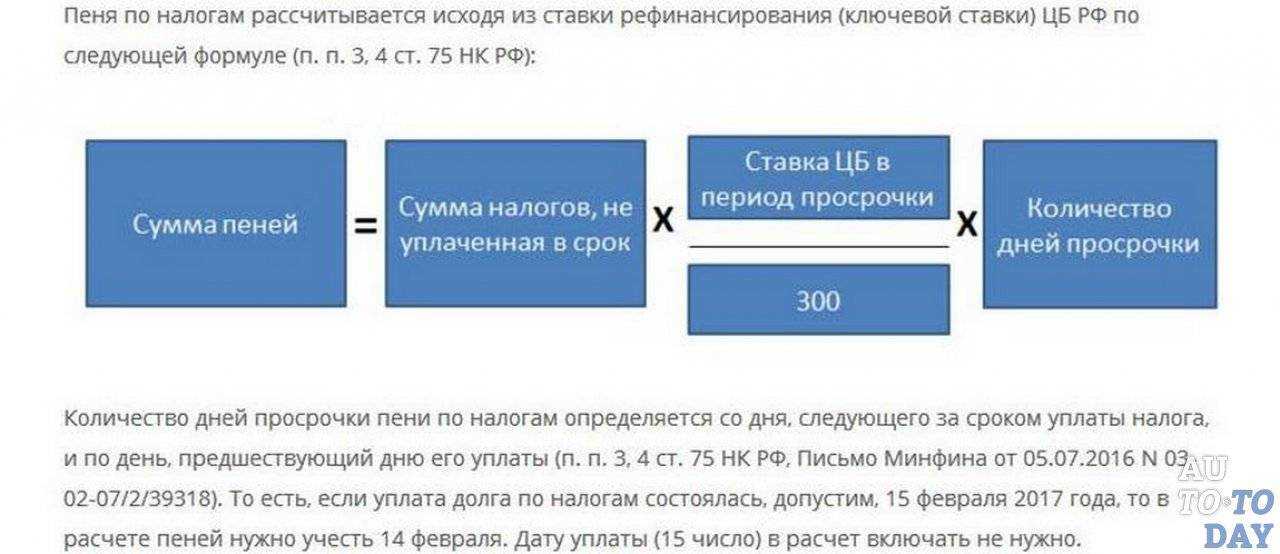

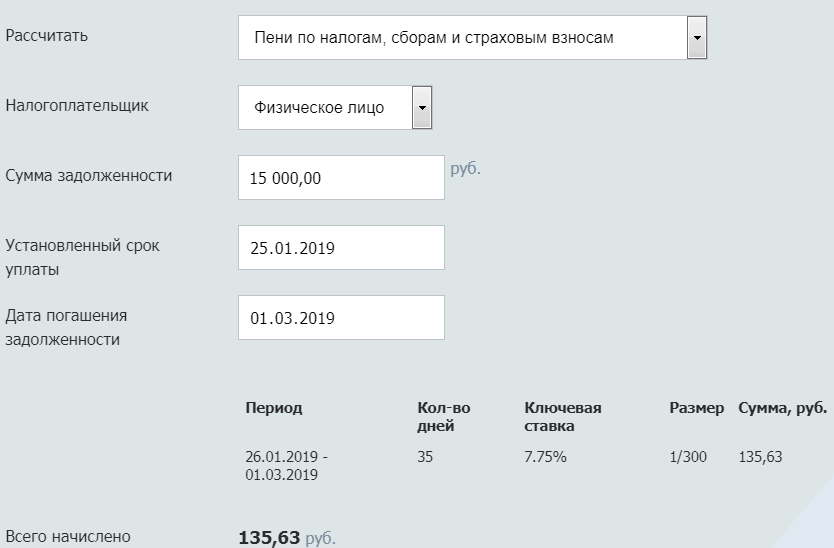

Согласно новой редакции п. 3 ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налогов, начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов.

Что же будет считаться недоимкой в новой реальности, когда все налоги и страховые взносы на стадии их уплаты рассматриваются как единое целое – ЕНП?

Как следует из приведенной формулировки НК РФ, недоимка формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, меньше денежного выражения совокупной обязанности по уплате налогов, страховых взносов. В этом случае формируется отрицательное сальдо единого налогового счета. И именно на сумму отрицательного сальдо, возникшего в связи с неисполненной обязанностью по уплате налогов, страховых взносов, и начисляется по новым правилам пеня. Получается, что если допущена просрочка уплаты какого-то налога (ЕНП, его части), но это не привело к формированию отрицательного сальдо ЕНС, то пени отсутствуют.

Может ли быть применена пеня, если налогоплательщик своевременно перечислил необходимую сумму ЕНП, но не представил в налоговый орган декларации или уведомления, которые могли бы «расшифровать» принадлежность сумм ЕНП? Нет, если сумма платежа отразилась на ЕНС.

Обратите внимание: до 2023 г. пеня относилась к конкретному налогу, по которому была допущена просрочка платежа (п

3 ст. 75 НК РФ в ред., действовавшей до 01.01.2023). Теперь же начисление пеней увязано только с наличием общей задолженности по уплате налогов, сборов и страховых взносов в бюджеты бюджетной системы РФ, которая позиционируется п. 2 ст. 11 НК РФ как общая сумма недоимок, равная размеру отрицательного сальдо ЕНС этого лица. При этом при расчете пени не принимается во внимание та часть отрицательного сальдо ЕНС, которая сформирована за счет задолженности по пеням, штрафам и процентам, поскольку на такую задолженность пени не начисляют.

Напомним, что по общему правилу обязанность по уплате конкретного налога считается исполненной налогоплательщиком со дня перечисления денежных средств в качестве ЕНП в бюджетную систему РФ или со дня признания денежных средств в качестве ЕНП при наличии на соответствующую дату учтенной на ЕНС совокупной обязанности в части, в отношении которой может быть определена принадлежность таких сумм денежных средств (пп. 1 п. 7 ст. 45 НК РФ). Однако нас-то в контексте разговора о пенях волнует не вопрос уплаты конкретного налога, а всей их совокупности. Та же статья 45 НК РФ (п. 6) определяет, что ЕНП учитывается на ЕНС на основании информации, поступающей из ГИС ГМП, со дня предъявления в банк поручения на перечисление в бюджетную систему РФ на счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Таким образом, если нужная сумма была перечислена и отразилась на ЕНС, который при этом не имеет отрицательного сальдо в части налоговых платежей, пени начисляться не должны, даже если налогоплательщик не удосужился разъяснить налоговым органам принадлежность ЕНП.

Исполнение требования

Организация обязана исполнить требование об уплате налога (штрафа, пеней) в течение восьми рабочих дней после того, как оно было получено. Налоговая инспекция вправе установить более продолжительный срок для погашения недоимки (он должен быть указан непосредственно в требовании). Это следует из абзаца 4 пункта 4 статьи 69 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Ситуация: обязана ли организация исполнять требование об уплате налога, если оно неправильно оформлено?

Нет, не обязана.

Порядок оформления требований об уплате налога предусмотрен в пункте 4 статьи 69 Налогового кодекса РФ. В требовании как минимум должны быть указаны:

сумма задолженности по налогу;

сумма пеней, начисленная к моменту выставления требования;

срок уплаты налога, по которому возникла недоимка;

меры, которые будут приняты налоговой инспекцией, если организация не погасит недоимку;

основания, по которым взимается налог, и нормы налогового законодательства, которые обязывают организацию заплатить его.

Если требование об уплате налога не содержит каких-либо данных из приведенного перечня, оно признается составленным с нарушениями. Исполнять такое требование организации необязательно. К такому выводу пришел Президиум ВАС РФ в постановлении от 22 июля 2003 г. № 2100/03.

Постановлением от 30 июля 2013 г. № 57 Пленум ВАС РФ подтвердил правомерность данного вывода. При этом в пункте 52 постановления судьи пояснили, что требование об уплате налога может быть признано оформленным правильно, даже если непосредственно в нем отсутствуют какие-либо обязательные сведения. Однако это допустимо только в том случае, если в требовании есть ссылка на конкретный документ налоговой инспекции, в котором эти сведения содержатся. Например, на решение, вынесенное по результатам налоговой проверки, где указаны основания для взимания налога, начисления пеней, штрафа и т. п. Если подобной ссылки нет, а в само требование необходимые данные не включены, такой документ считается составленным с нарушениями.