Готовые решения Инфостарта для автоматизации учета курсовых разниц

Как видим, при своевременном обновлении учетных бухгалтерских систем предложенные изменения в НК РФ действительно позволяют оптимизировать налоговые платежи для плательщиков налога на прибыль.

Но что делать тем, кто ведет учет в конфигурациях, типовые обновления для которых фирмой «1С» не запланированы?

На помощь приходят готовые решения Инфостарта, которые помогут реализовать корректный расчет курсовых разниц в конфигурациях на обычных формах.

Внешний отчет «Переоценка 2022-2024» для УПП 1.3, который позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет подобен отчету «Справка-расчет переоценки валюты» конфигурации Бухгалтерия предприятия 3.0 и соответствует новому законодательству о курсовых разницах от марта 2022 года. Позволяет контролировать движения по счетам 77, 98.КР, 97.КР и корректность заполнения декларации по налогу на прибыль.

Важные преимущества перед стандартной реализацией курсовых разниц УПП:

- Отчет добавляет на счет 98.КР детализацию по документам (в виде третьего субконто) и предоставляет возможность бухгалтерам, ведущим учет в УПП, проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам в удобном интерфейсе, аналогичном отчету «Справка-расчет переоценки валюты». В типовом механизме такая возможность отсутствует.

- Кроме этого, письмо МинФина от 22 декабря 2022 г. N 03-03-10/126074 регламентирует сворачивать курсовые разницы на конец 2022 года – т.е. отнимать от признанных расходов по документу отложенные доходы. В стандартной конфигурации УПП это изменение не планируется к реализации. А с помощью представленной разработки можно сделать необходимые движения на счете 98.КР и проанализировать информацию типовыми отчетами (например, ОСВ).

Пакет обновлений для конфигураций на обычных формах (КА 1.1 и БП 2.0)

Пакет обновлений, который позволяет адаптировать конфигурации КА 1.1 и БП 2.0 к текущим изменениям законодательства, помимо прочего реализует доработки в механизме переоценки курсовых разниц документом «Переоценка валютных средств» согласно закону 67-ФЗ.

НАЛОГИ И СБОРЫ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Минфин России разъяснил особенности учета процентных расходов по долговому обязательству для целей налога на прибыль организаций.

Сообщается, что основаниями для начисления в налоговом учете процентного расхода являются действующее долговое обязательство и его условия. Учет процентных расходов по долговому обязательству осуществляется в составе внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода, а также на дату прекращения обязательства вне зависимости от даты выплат, предусмотренной договором.

ФНС России направила пояснения в части порядка отражения доходов иностранных организаций по операциям купли-продажи валюты в налоговом расчете сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов.

ФНС России полагает верным при осуществлении операций купли-продажи валюты (конверсионных операций) отражать в разделе 4 налогового расчета сумму дохода, выплачиваемую иностранному контрагенту, без уменьшения на расходы, связанные с покупкой-продажей, а не только размер суммы положительной курсовой разницы. Данный вывод налогового органа основан на единообразном подходе при отражении в налоговом расчете доходов от операций, не подлежащих налогообложению у источника выплаты в Российской Федерации на основании п. 2 ст. 309 НК РФ, который, в свою очередь, предусматривает отражение в расчете полной суммы денежных средств, перечисленных иностранному получателю.

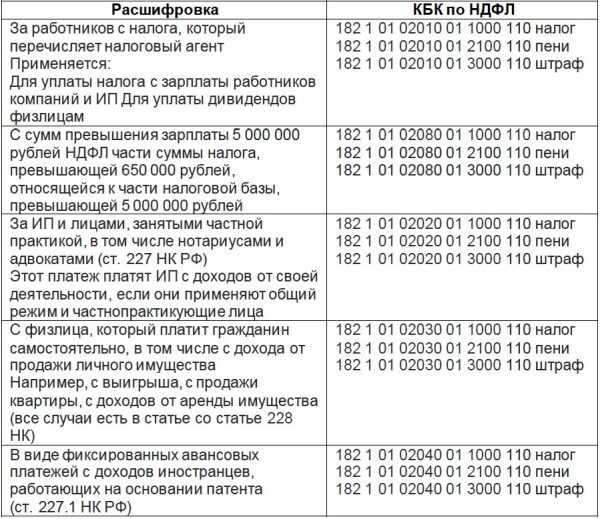

НДФЛ

ФНС России утвердила в обновленной редакции форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Также были утверждены в обновленной редакции:

- порядок заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

- формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме;

- форма справки о доходах и суммах налога физического лица.

ФНС России в информационном сообщении от 12.02.2024 уведомила о том, что в форме 6-НДФЛ структурированы показатели раздела 1 и раздела 2 для установления контролей корректности заполнения показателей. Это позволит налоговым агентам проще самостоятельно отслеживать достоверность отчетности до момента представления ее в налоговый орган.

Также из формы 6-НДФЛ исключены отдельные строки, дублирующие другие показатели данного расчета.

Данный приказ вступает в силу с 09.04.2024.

ФНС России внесла изменения, в соответствии с которыми корректируются коды видов доходов и коды видов вычетов налогоплательщика.

Изменения обусловлены принятием Федерального закона от 31.07.2023 № 389-ФЗ. Перечень кодов видов доходов был дополнен позициями, касающимися суточных, полевого довольствия, надбавок за вахтовый метод, а также доходов, связанных с использованием дистанционными работниками для выполнения трудовой функции собственных или арендованных оборудования, программно-технических средств, средств защиты информации и иных средств.

В перечне кодов видов вычетов были скорректированы позиции, касающиеся стандартных налоговых вычетов, предоставляемых на детей. Также была добавлена позиция в виде суммы накопленного процентного (купонного) дохода.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

ФНС России предложила рассмотреть вопрос об установлении налоговой льготы по налогу на имущество организаций в отношении оборудования солнечных электростанций.

Целью данного предложения является не только экономическая поддержка отрасли возобновляемой энергетики, а также дальнейшее исключение налоговых споров, касающихся определения объектов обложения налогом применительно к объектам высокотехнологичной электроэнергетики.

Планируется, что налоговая льгота будет предоставляться организациям, основным видом деятельности которых является производство электроэнергии, получаемой из возобновляемых источников энергии, с определением периода начала ее применения с 2018 года.

Что происходит с учетом курсовых разниц

Наиболее существенные изменения в учете курсовых разниц произошли после принятия 26 марта 2022 года Федерального закона № 67-ФЗ.

Антикризисные поправки в законе о налоге на прибыль распространяются на операции, начиная с 1 января 2022, возникающие по требованиям и обязательствам, стоимость которых выражена в иностранной валюте. Действовать предложенные меры будут в течение трех лет – с 2022 по конец 2024 года

Так, согласно новым нормам, положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности – их не нужно учитывать в доходах на ежемесячной основе (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Эта мера призвана улучшить положение налогоплательщиков за счет исключения влияния колебаний курса рубля на налоговые обязательства предприятий.

Дополнительно, письмо Минфина от 12 июля 2022 г. № 03-03-06/1/66936 уточнило, что поправки закона 67-ФЗ касаются только даты признания доходов и расходов в виде курсовых разниц. При этом порядок их определения остался без изменения: требования (обязательства), стоимость которых выражена в иностранной валюте, в 2022-2024 годах должны, как и ранее, пересчитываться на последнее число месяца в рубли – но суммы таких непризнанных курсовых разниц должны учитываться обособленно.

Кроме этого, письмо Минфина N 03-03-10/126074 от 22 декабря 2022 г. регламентирует сворачивать курсовые разницы на конец 2022 года – т.е. отнимать от признанных расходов по документу отложенные доходы.

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

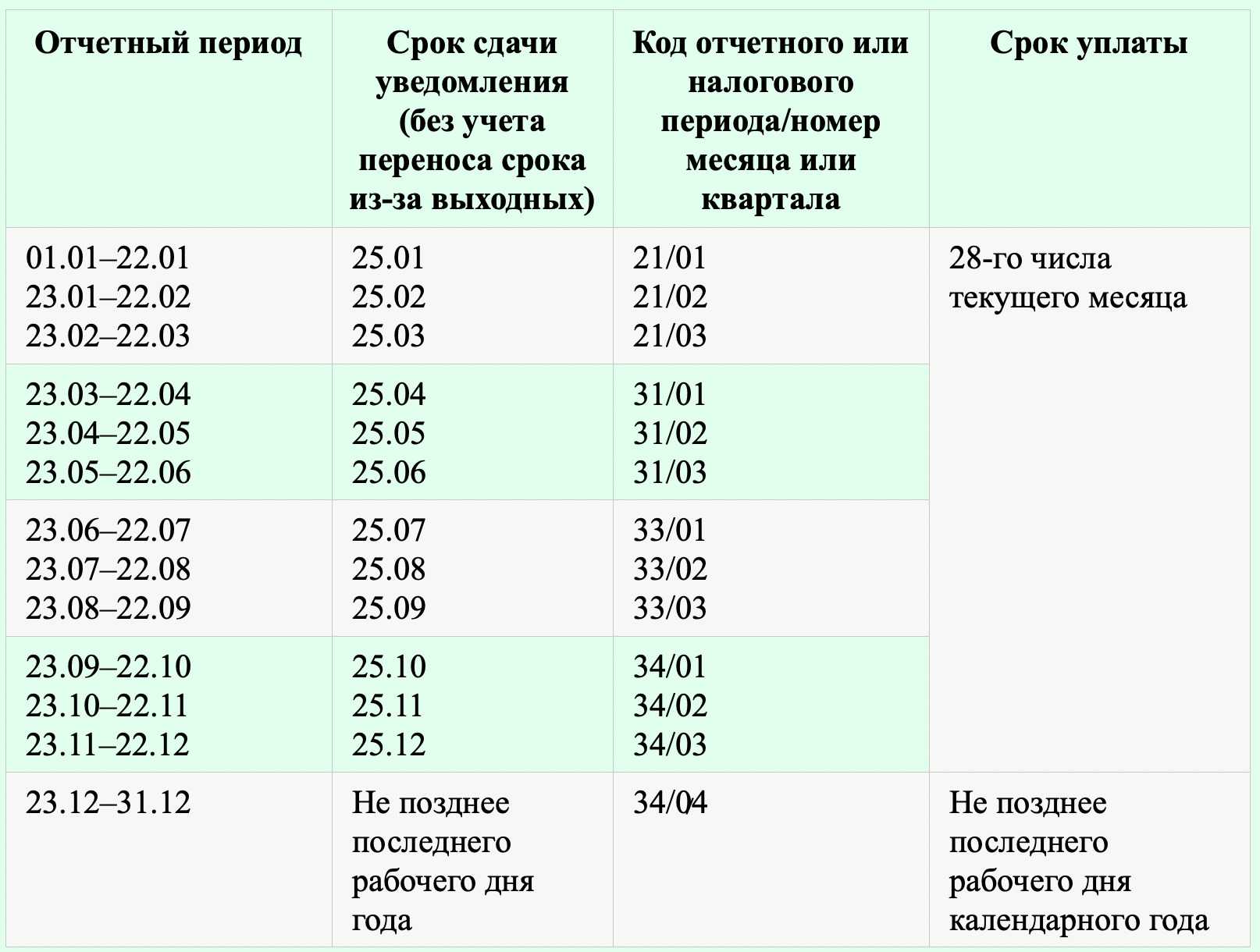

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

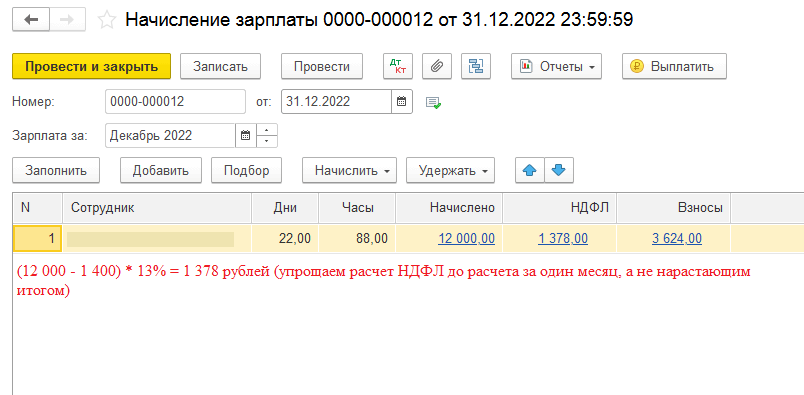

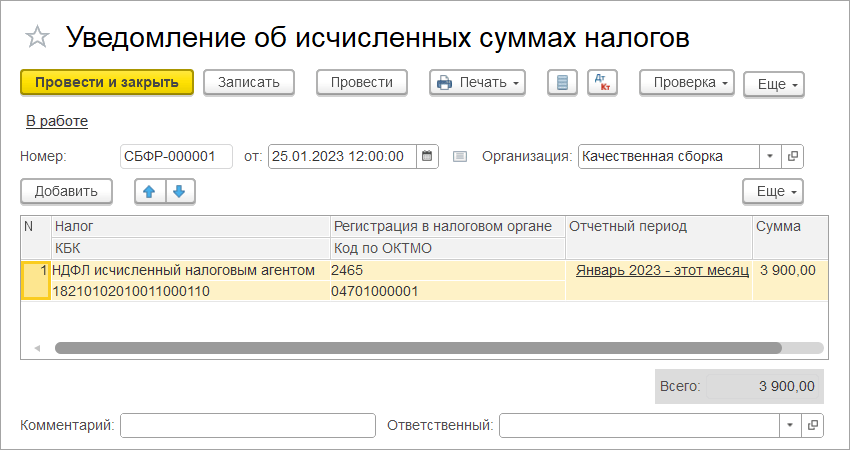

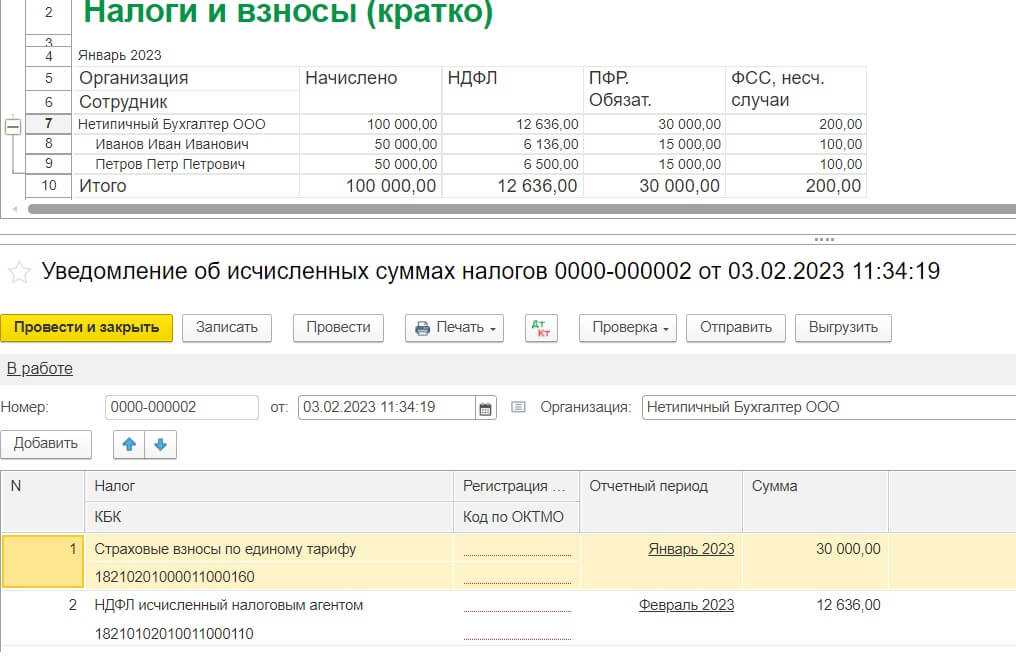

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

Временные разницы и расчет ОНО

Главное обстоятельство, которое нужно учесть после введения новых правил учета – это расхождение при расчетах по бухгалтерскому и налоговому учету, приводящее к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

То есть с 2022 по 2024 г. по требованиям и обязательствам, стоимость которых выражена в иностранной валюте:

- в бухгалтерском учете будет переоцениваться весь остаток валютной суммы;

- а в налоговом учете по счетам требований и обязательств курсовые разницы будут начисляться только на сумму погашения задолженности.

Особенность касается документов поступления и реализации, банковских и кассовых документов, авансовых отчетов в валюте и в условных единицах

В итоге принятые изменения существенно повлияли на алгоритм расчета курсовых разниц, и теперь при переоценке вместо двух положительных курсовых разниц для бухгалтерского и налогового учета:

- в бухгалтерском учете формируется положительная курсовая разница, а в налоговом учете – отрицательная курсовая разница;

- кроме этого, формируются дополнительные проводки по счету 98.КР «Отложенные доходы по курсовым разницам» – для видов учета НУ и ВР;

- а с 2023 года начнут формироваться проводки еще и по счету 97.КР «Отложенные расходы по курсовым разницам» – также для видов учета НУ и ВР.

Спецрежимы

Об уменьшении налога при ПСН на взносы

Письмо Министерства финансов РФ от 15.03.2024 № 03-11-09/21978

В 2024 году ИП, применяющие ПСН, по-прежнему, вправе уменьшать стоимость патента на сумму обязательных страховых взносов. Однако при этом нужно учитывать новое правило, которое вступило с 1 января 2024 года.

Как ИТ-фирме подтвердить право на льготный тариф взносов в рамках камеральной проверки?

Письмо Министерства финансов РФ от 01.03.2024 № 03-03-06/1/17004

Объем профильных доходов от деятельности в области информационных технологий в размере 70 процентов подтверждается данными, которые отражены в РСВ — приложение 1 к разделу 1 РСВ.

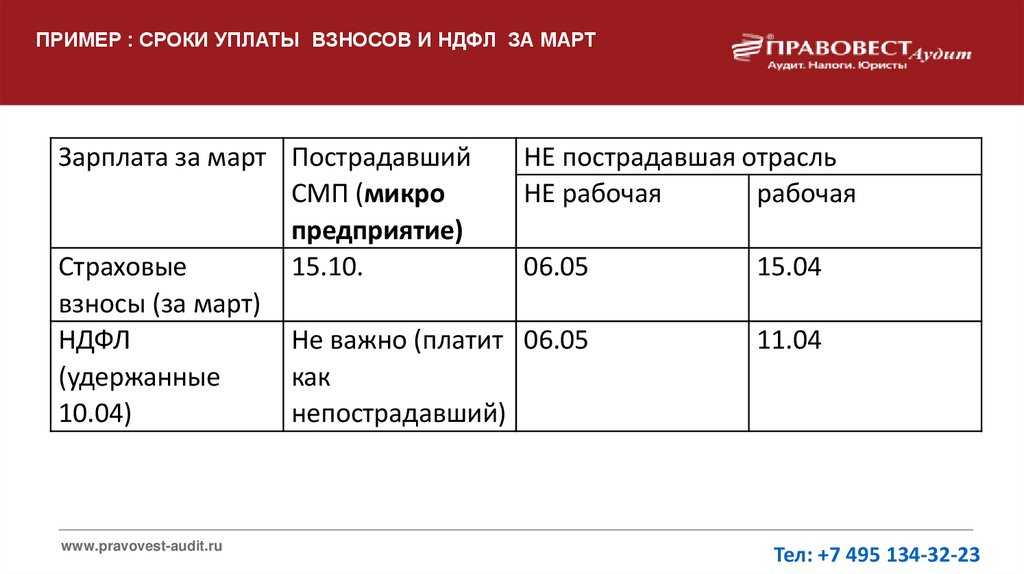

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

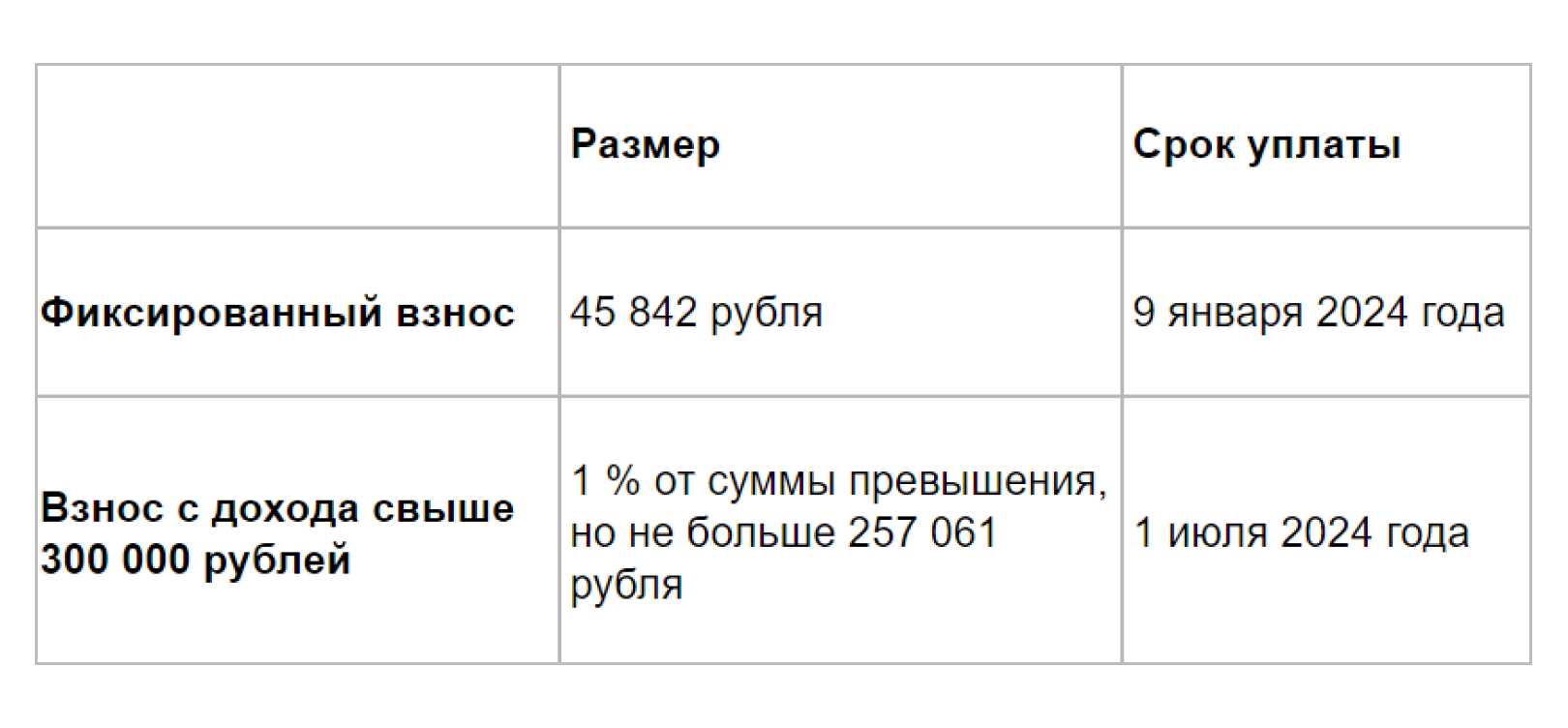

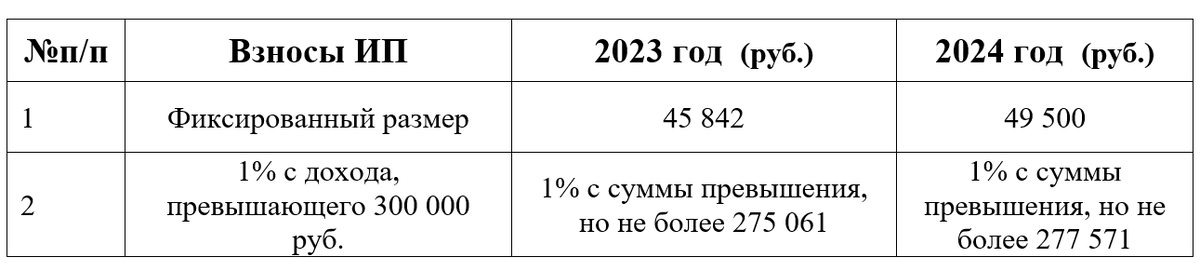

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Трудовые отношения

В какие сроки нужно сдать отчет в службу занятости?

Письмо Министерства труда и социальной защиты РФ от 03.03.2024 № 16-3/ООГ-383

Организации сдают отчет о принятии решения о ликвидации организации либо прекращении деятельности ИП, сокращении численности (штата) работников и возможном расторжении трудовых договоров не позднее чем за 2 месяца до начала проведения соответствующих мероприятий.

Письмо Фонда пенсионного и социального страхования Российской Федерации от 06.03.2024 № 19-20/33754

В день прекращения трудового договора или ГПД работодатель обязан выдавать заверенные надлежащим образом копии сведений, представленных в соответствии с пунктами 2 и 8 статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

ККТ

Можно ли применять ККТ в стационарной точке для интернет-расчетов?

Письмо Министерства финансов РФ от 15.02.2024 № 30-01-15/12543

Законодательство РФ о применении ККТ не запрещает использовать кассы, применяемые на торговой точке стационарно, для расчетов, совершенных в Интернет, в том числе в виде зачета или возврата предварительной оплаты.

Об отражении в кассовом чеке (БСО) реквизита «ИНН поставщика»

Письмо Федеральной налоговой службы от 17.03.2024 №АБ-4-20/3063

При заполнении и отражении в кассовом чеке отдельных реквизитов нужно руководствоваться форматами фискальных документов (ФФД), утв. приложением 2 приказа ФНС России от 14 сентября 2020 г. № ЕД-7-20/662@.

Нужен ли чек при оплате через СБП?

Письмо Министерства финансов РФ от 02.12.2022 № 30-01-15/118261

Если продавец организовал прием платежей за товары, работы, услуги через СБП, он все равно обязан применять онлайн кассу и оформлять чеки.

Изменение декларации 3-НДФЛ и расчета 6-НДФЛ

Приказом от 11.09.2023 № ЕД-7-11/615@ ФНС России внесла изменения

в действующую форму декларации 3-НДФЛ, утв. приказом от 15.10.2021 № ЕД-7-11/903@ (в ред. приказа от 29.09.2022 № ЕД-7-11/880@). В частности, в Приложении 7 формы 3-НДФЛ добавлены коды видов операций:

-

37 — операции с цифровыми финансовыми активами и цифровыми правами, которые включают одновременно цифровые финансовые активы и утилитарные цифровые права;

-

38 — операции с обращающимися облигациями российских организаций в виде процента (купона).

Изменения действуют с 01.01.2024 и применяются с отчетности за 2023 год.

Также ФНС России приказом от 19.09.2023 № ЕД-7-11/649@ утвердила новую форму 6-НДФЛ, формат представления и порядок заполнения. В частности, в Разделе 1 «Данные об обязательствах налогового агента» изменен порядок отражения сумм НДФЛ, возвращенных с начала налогового периода. В них нужно будет отражать суммы НДФЛ, возращенные в период удержания налога, соответствующего первому, второму, третьему и четвертому срокам перечисления.

Обновленные формы и форматы вступят в силу с 01.01.2024 и будут применяться с представления отчетности за I квартал 2024 года.

В учетных решениях «1С:Предприятие» форма, формат представления и заполнение декларации 3-НДФЛ и расчета 6-НДФЛ будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий.

Проверки и ответственность

Постановление Правительства РФ от 10.03.2024 № 372

Режим отмены плановых проверок бизнеса в России будет продлен до 2030 года. До этого такие мероприятия можно будет проводить только в отношении объектов, отнесенных к категориям чрезвычайно высокого и высокого риска причинения вреда, а также опасных производственных объектов и гидротехнических сооружений II класса опасности.

Федеральный закон от 18.03.2024 № 78-ФЗ

Внесены поправки в статьи 199, 199.1, 199.2 и 199.4 УК РФ. Они уменьшают максимальные сроки наказания в виде лишения свободы за уклонение от уплаты налогов в особо крупных размерах.

Как будут блокировать счета организаций в 2024 году?

Письмо Министерства финансов РФ от 10.02.2024 № 03-02-07/11217

Блокировка счета с января 2024 года «привязана» к сальдо ЕНС. ИФНС выносит постановления о приостановке операций по банковским счетам компании в размере отрицательного сальдо ее единого налогового счета.

Ведение бизнеса

Постановление Президента РФ от 29.03.2024 № 500

Правительство РФ на полгода увеличило срок направления требований об уплате налоговой задолженности и применения мер взыскания. С 1 января по 30 июня 2024 г. пени не начисляются, если налогоплательщик допустил ошибки при формировании уведомления об исчисленных налогах или его не направил.

Федеральный закон от 18.03.2024 № 64-ФЗ

Участники промышленных кластеров, которые являются стороной специального инвестиционного контракта (СПИК), получили право применять пониженные тарифы страховых взносов. Размер тарифа составляет 7,6 % (в пределах установленной единой предельной величины базы для исчисления взносов) и 0 (свыше единой предельной величины базы).

О вычете НДС на основе кассовых чеков

Письмо Федеральной налоговой службы от 02.03.2024 № СД-25-3/79@

Предоставление вычета по кассовым чекам при оплате банковскими картами потенциально создаст неравные условия для налогоплательщиков, использующих другие формы расчетов.

В течение какого времени можно принять к вычету суммы НДС?

Письмо Министерства финансов РФ от 16.01.2024 № 03-07-11/2235

Организация (покупатель) вправе принять к вычету НДС, предъявленный продавцом товаров, работ, услуг (п. 2 ст. 171 НК РФ).

Об отдельных вопросах, связанных с ЕНП и ЕНС

Письмо Федеральной налоговой службы от 17.02.2024 № КЧ-4-8/1960@

ФНС направила очередные разъяснения, связанные с ЕНС и ЕНП. Положительное сальдо ЕНС можно зачесть в счет уплаты конкретного налога, сбора или страхового взноса. Для зачета нужно представить соответствующее заявление.

Об уплате налогов, сборов и взносов в составе ЕНП

Письмо Федеральной налоговой службы от 16.02.2024 № ЗГ-3-8/2238@

С 1 января 2024 года все налоги, сборы и взносы, уплата которых установлена Налоговым кодексом, нужно перечислять в качестве ЕНП на ЕНС, за несколькими исключениями.

Об учете опционной премии в целях налога на прибыль

Письмо Министерства финансов от 06.02.2024 № 03-03-06/1/9040

Опционная премия выплачивается в рамках договора, согласно которому одна сторона вправе потребовать в установленный срок от другой совершения оговоренных действий.

Нужно ли платить НДФЛ, если продаваемая квартира приобретена в результате приватизации?

Письмо Федеральной налоговой службы от 17.03.2024 № БС-19-11/56@

Доход от продажи квартиры, приобретенной в результате приватизации и находившейся в собственности лица менее трех лет, подлежит обложению НДФЛ в установленном порядке. В данном случае нужно подать декларацию 3-НДФЛ и при необходимости заплатить НДФЛ.

Как определить НДС, если в договорах поставок фигурируют компании из стран ЕАЭС

Письмо Министерства финансов от 03.02.2024 № 03-07-14/8633

Нулевая ставка НДС применяется при оказании транспортно-экспедиционных услуг при международной перевозке на основании пункта 1 статьи 164 НК РФ. Однако эта норма не распространяется не на все случаи перевозки товаров.

Можно ли получить социальный вычет по НДФЛ с пожертвований на СВО?

Письмо Министерства финансов РФ от 10.02.2024 № 03-03-07/10942

Пожертвования на СВО можно признать благотворительными. Поэтому работающие граждане могут получить социальный вычет при перечислении пожертвований на СВО, если соблюдены условия подп. 1 п. 1 ст. 219 Налогового кодекса.

Письмо Министерства финансов РФ от 29.09.2022 № 03-03-07/94177

Правила определения дохода при безвозмездном получении установлены в статье 250 НК РФ. Их можно применять не только для имущества, работ и услуг, как прямо указано в статье, но и имущественных прав: доход определяется исходя из рыночных цен с учетом положений статьи 105.3 НК РФ.

Письмо Министерства финансов РФ от 18.02.2024 № 03-03-06/1/15751

НДС облагаются операции по продаже товаров (работ, услуг) на российской территории. Субсидии в базу по налогу на добавленную стоимость не попадают, поскольку эти средства не связаны с оплатой реализуемых перевозчиками товаров, работ или услуг.

Письмо Федеральной налоговой службы от 11.01.2024 № СД-4-3/141@

Пункт 1.3 статьи 284 НК РФ устанавливает для сельхозпроизводителей нулевую ставку по налогу на прибыль. Они могут пользоваться льготой, если доля дохода от профильной деятельности и услуг составляет не менее 70%.