Минусы патентной системы налогообложения

Есть у патентной системы и минусы. К ним можно отнести:

- Необходимость оплачивать патент даже если предприятие ушло в минус. При этой системе доходы предпринимателя не учитываются, поэтому его неприбыльность не важна для налоговой. Но эту проблему можно решить. Если предприниматель понимает, что в ближайшие месяцы ситуация не улучшиться и его доходы не увеличатся, он может сняться с учета как плательщик патента и заявить о завершении деятельности, на которую распространялся патент. Тогда произойдет перерасчет объемов налога, и он заплатит меньше. А в дальнейшем можно восстановить ПСН.

- Возможность работы на патенте есть только у ИП, организации не могу его приобрести.

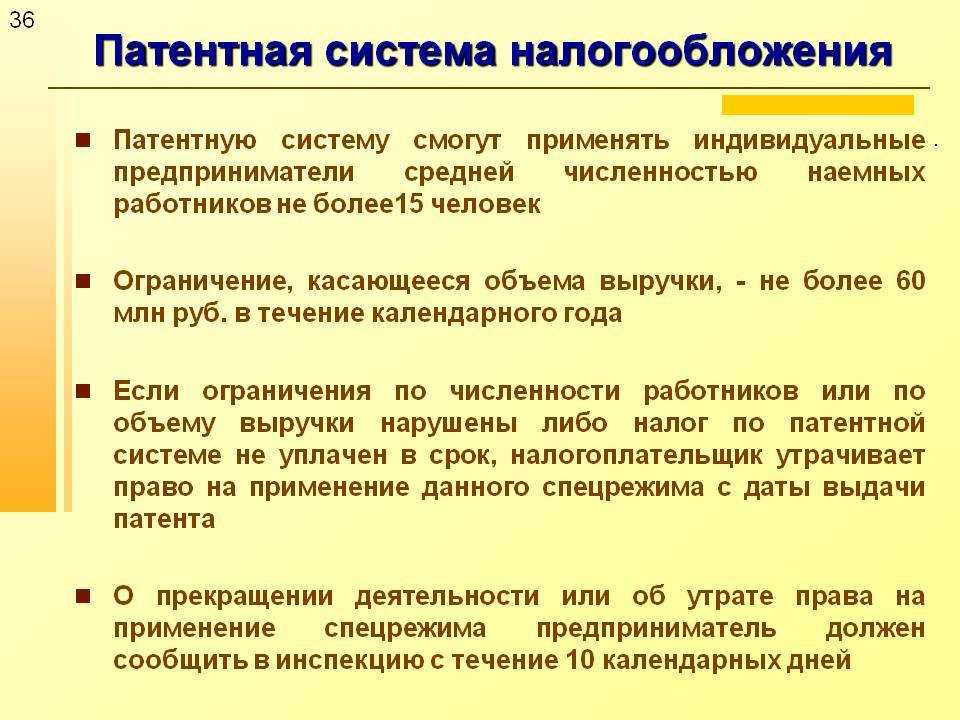

- Ограничения по числу работников и размерам торговых помещений для предпринимателя.

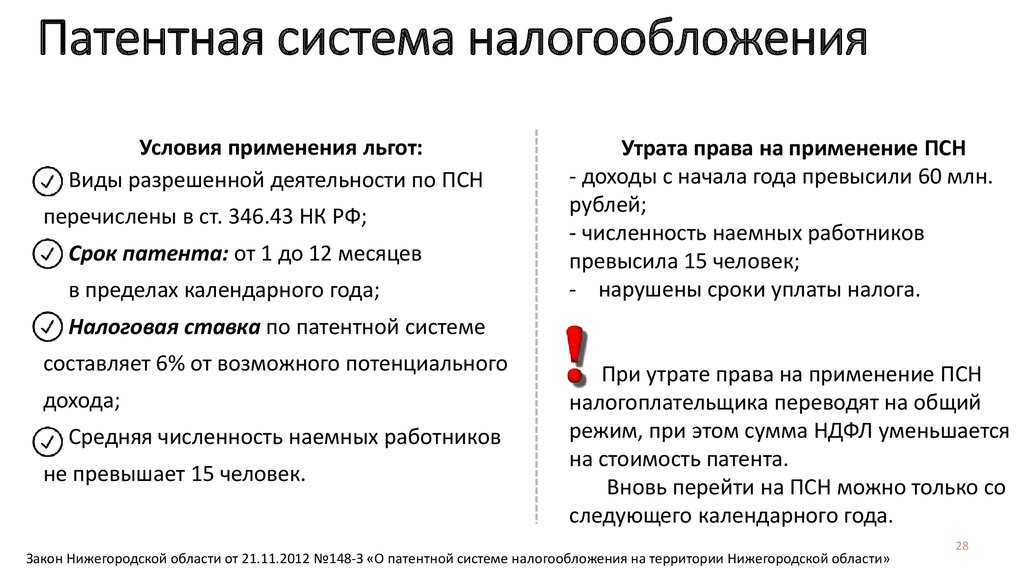

- Наличие пределов, превышение которых в доходной части лишает предпринимателя права на спецрежим. Они касаются как суммы доходов, так и количества нанимаемых работников. При этом несвоевременная оплата права на патентный режим не устраняет, в то же время при появлении требования об уплате налога его следует удовлетворить в срок, иначе может произойти блокировка счета.

- Коммерсант не может отказаться от использования патентной системы до окончания зафиксированных ее сроков. То есть начав реализовать патент, ИП должно применять его до тех пор, пока функционирование патента не закончится. Единственный выход – прекратить коммерческую деятельность.

- Работа в режиме предоплаты, стоимость патента нужно проплатить во время его действия, а не по окончании налогового периода.

- Пересчитать налог в сторону уменьшения нельзя. Если во время действия патента показатели деятельности, указанные в документе, изменились, например, уменьшились, пересчитать сумму в свою пользу не получится.

Порядок приобретения патента

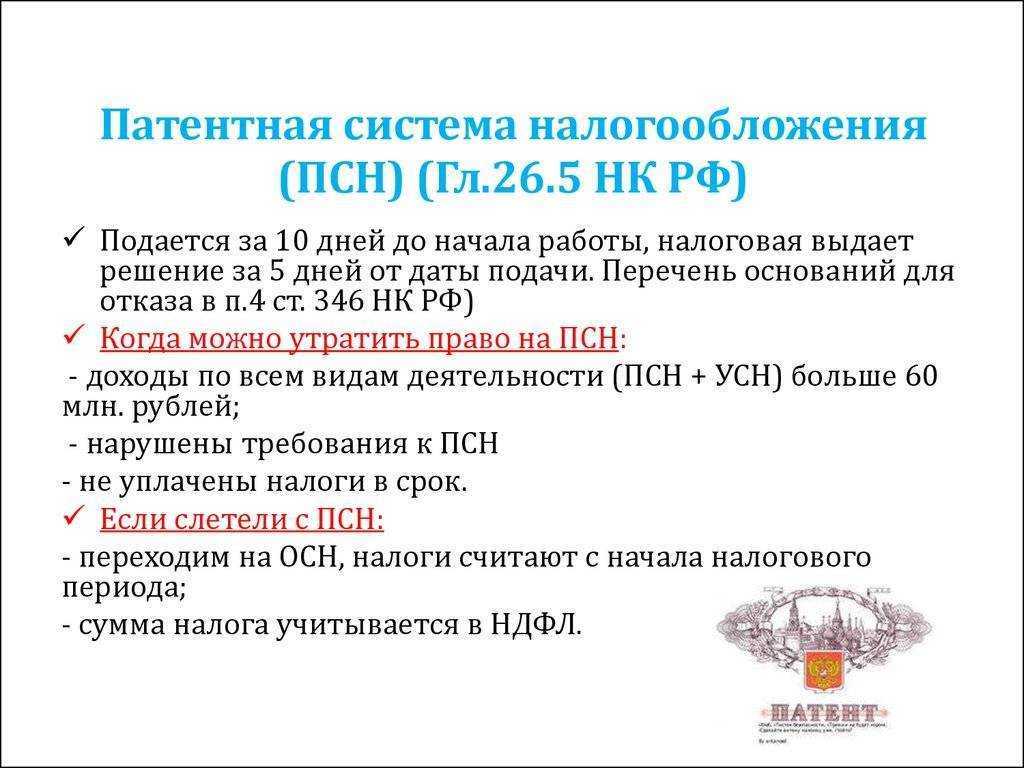

Переход на режим осуществляется по письменному заявлению предпринимателя. Обращаться следует по месту жительства. Сделать это необходимо за 10 дней до фактического начала деятельности (п. 2 ст. 346.45 НК РФ). В нашем случае определяющим фактором становится адрес недвижимости. Если объект, передаваемый в аренду, расположен в другом регионе, документы для приобретения патента примет любая территориальная инспекция. Аналогичное правило действует в городах федерального значения. Здесь привязки к адресу проживания не будет (ч. 2 п. 2 ст. 346.45 НК РФ).

Способы перехода на режим остаются стандартными. Статья 346.45 НК РФ допускает предоставление документов:

- лично;

- почтой;

- доверенным представителем;

- телекоммуникационными каналами с условием удостоверения квалифицированной цифровой подписью.

На рассмотрение заявления налоговому органу отводится 5 рабочих суток. Отказать в выдаче патента могут в строго определенных случаях. Все они перечислены четвертой частью ст. 346.45 НК РФ. Основанием признаны неверное заполнение формы, указание срока применения режима, не соответствующего правилам главы 26.5, нарушение требований к плательщику ПСН, наличие недоимки по ранее выданным патентам.

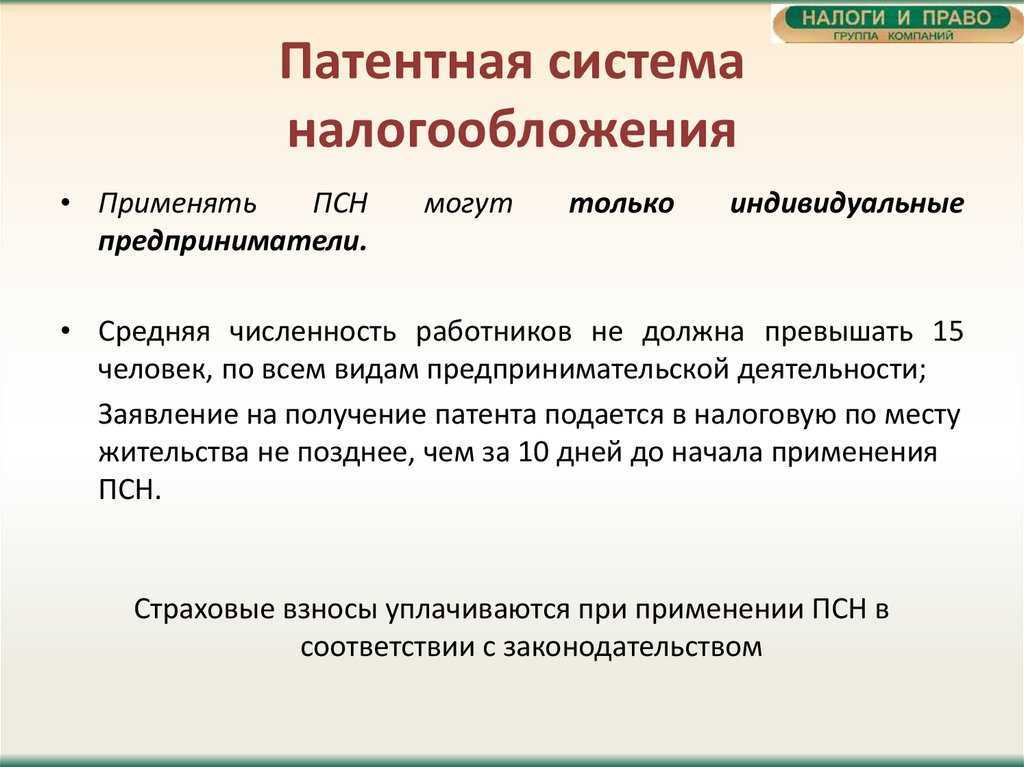

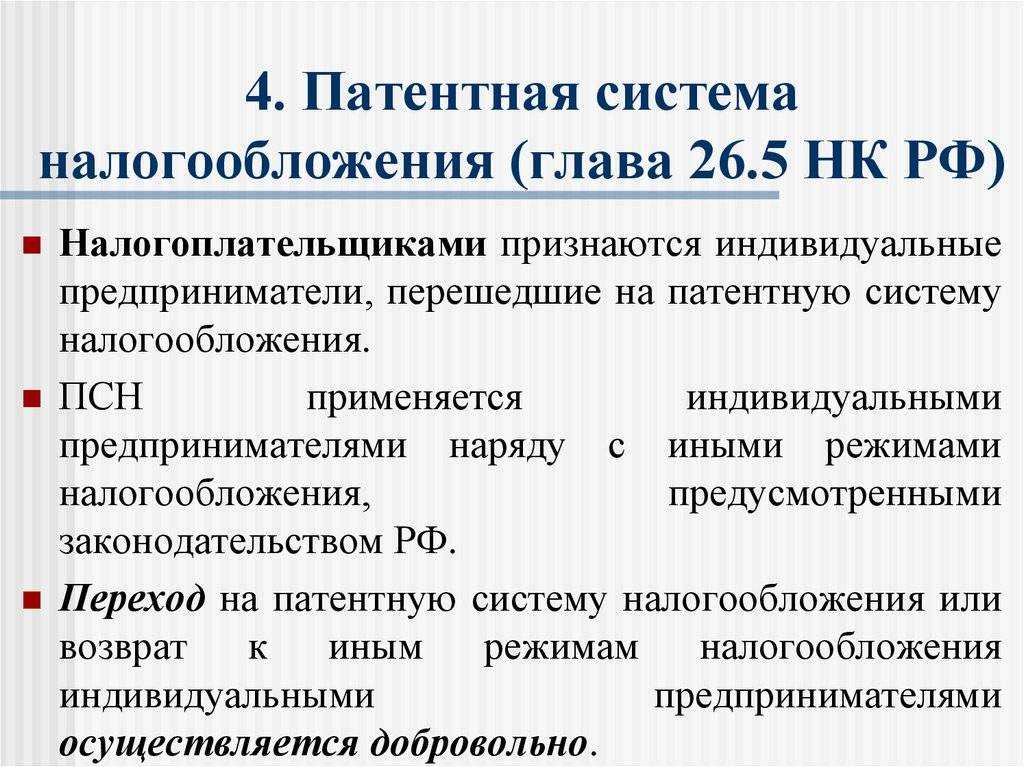

Что такое «Патентная система налогообложения для ИП»?

Сущность ПСН состоит в покупке патента на определенный срок по конкретному направлению деятельности (обычно – из области розничной торговли или услуг населению), заменяющего собой уплату некоторых налогов. Патент довольно широко применяется во всем мире по причине его удобства для малого бизнеса: не нужно вести бухгалтерский и налоговый учет, соответственно – нанимать бухгалтера. Кроме того, во всем мире патент стараются максимально точечно привязать к конкретному виду деятельности, поэтому налоговая база рассчитывается дифференцированно. В большинстве случаев патент – это самая популярная форма для частных предпринимателей.

Далее посмотрим, как обстоят дела с патентом для российских предпринимателей.

https://youtube.com/watch?v=-kMmwjS78wQ%26pp%3DygU_0J_QsNGC0LXQvdGCINC_0YDQuCDRgdC00LDRh9C1INC60LLQsNGA0YLQuNGA0Ysg0LIg0LDRgNC10L3QtNGD

Даже самая уникальная система налогообложения имеет собственные недостатки. В отношении патентной системы можно выделить следующие серьезные минусы:

- реальный доход ИП от проведения деятельности может быть значительно ниже предполагаемой прибыли, от которой зависит стоимость приобретения патента. В таком случае более выгодным для хозяина жилья может быть оплата НДФЛ;

- необходимость оплачивать платежи наперед. У некоторых ИП могут возникнуть сложности с оплатой стартового платежа, так как они еще не заработали достаточно денег;

- необходимость ведения книги учета доходов ИП;

- нет возможности использовать налоговый вычет с целью уменьшения стоимости патента на размер уплачиваемых страховых и социальных взносов;

- короткий срок действия (до одного года).

Недостатки довольно существенные, но все равно их нельзя назвать катастрофическими.

Как работает патентная система налогообложения для ИП

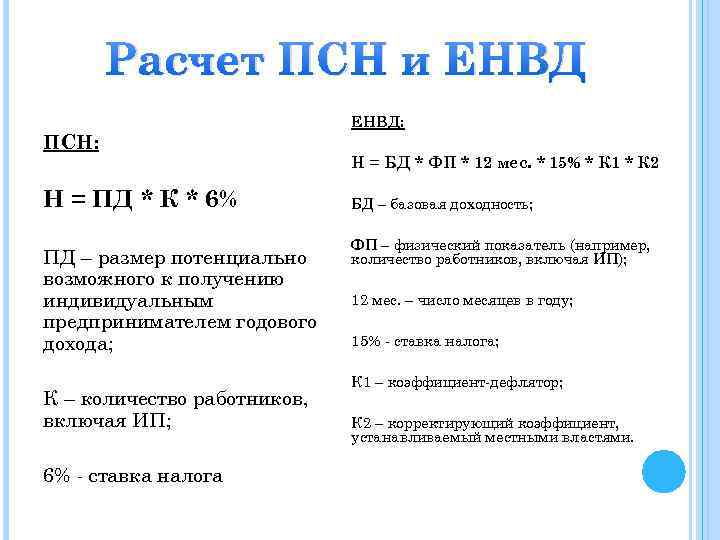

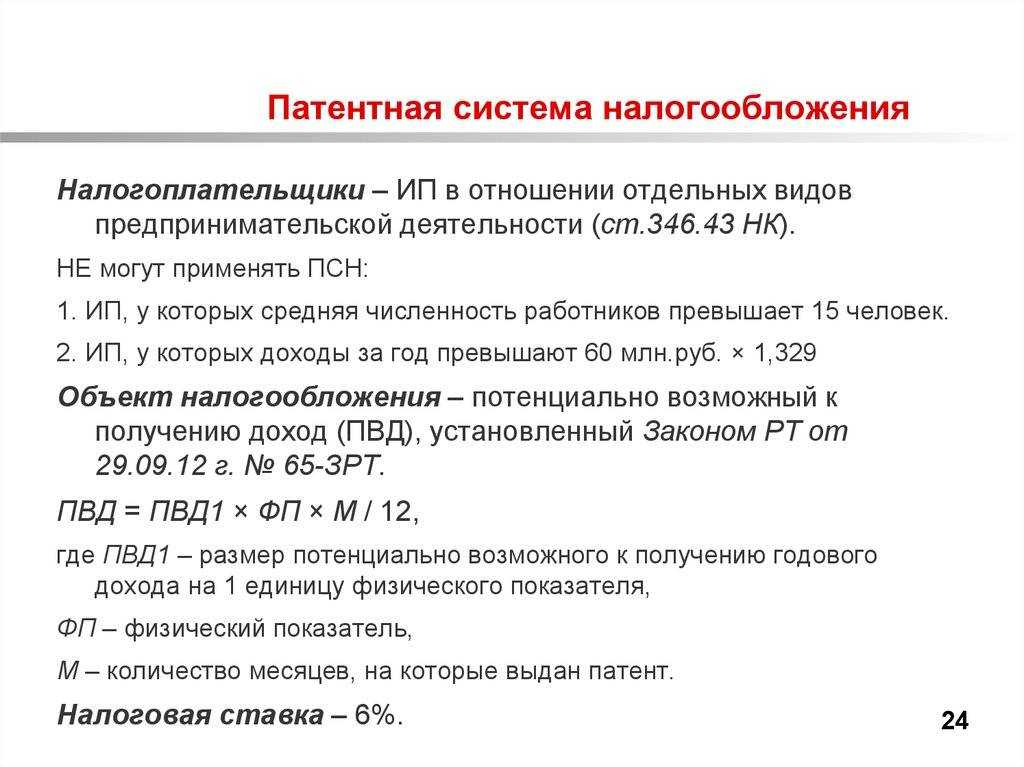

Патентная система для ИП работает следующим образом. Предприниматель выбирает для себя определенный разрешенный вид деятельности. Все эти виды деятельности регламентируются статьей 346.43 НК. После этого он рассчитывает стоимость патента на выбранную деятельностью.

Стоимость патента зависит от налоговой ставки 6% (с некоторыми исключениями), от периода работы по патенту и от потенциально возможного к получению годового дохода, который можно получить от данной предпринимательской деятельности.

Например, в Москве это Закон г. Москвы №53 от 31.10.2012 г.

Определить конкретную стоимость патента для каждого региона, муниципального образования в регионе, вида деятельности и периода работы по патенту можно с помощью специального калькулятора на сайте ФНС.

Стоимость не зависит от размера фактически полученного предпринимателем дохода. Другими словами, предприниматель может получить или значительно больше, или значительно меньше предполагаемого потенциального дохода. Главное — не превысить установленные лимиты. Но о лимитах поговорим чуть позднее.

После этого ИП оплачивает полученную стоимость и начинает «делать деньги».

Но если ИП выступает в качестве работодателя, то ему дополнительно придется заниматься отчетностью за уплаченные за своих работников страховые взносы. Также если у ИП в налоговом периоде пройдет деятельность, которая не попадает под действие приобретенного патента, то ему придется оформлять «непатентные» доходы по другому налоговому режиму.

Чаще всего индивидуальные предприниматели используют для этих доходов упрощенную систему налогообложения (УСН). Но у некоторых может быть и общая система налогообложения (ОСН).

Преимуществом является то, что один патент заменяет сразу три налога: налог на доходы физических лиц (НДФЛ), налог на имущество (используемое ИП в предпринимательской деятельности по патенту) и налог на добавленную стоимость (НДС).

Однако если ИП ввозит товары в Россию, а также если совершает операции по договорам совместной деятельности, операции доверительного управления имуществом или по концессионным соглашениям или операции в качестве налогового агента по НДС, то НДС всё равно нужно будет заплатить. Однако такой деятельностью занимаются не так много предпринимателей.

Поэтому для большинства ИП, работающих без наемных работников и занимающихся только разрешенной деятельностью, патентная форма налогообложения является наиболее простым налоговым режимом.

Получение патента на торговлю

Наиболее востребованным у российских предпринимателей оказался как раз этот вид патента. Он позволяет значительно сэкономить на налогах и не тратить деньги на покупку контрольно-кассовой техники, поскольку патентная система позволяет предпринимателям заменять кассовые чеки товарными чеками, квитанциями и т.д. Однако стоит помнить о том, что действие патента распространяется только на розничную торговлю, оптовикам на патент рассчитывать не нужно.

Кроме того, площадь торгового зала предпринимателя, работающего по патенту не должна быть выше 50 кв.м.

Ну и некоторое неудобство несет то обстоятельство, что данный патент, как и любой другой требуется регулярно продлевать.

Как оформить патент

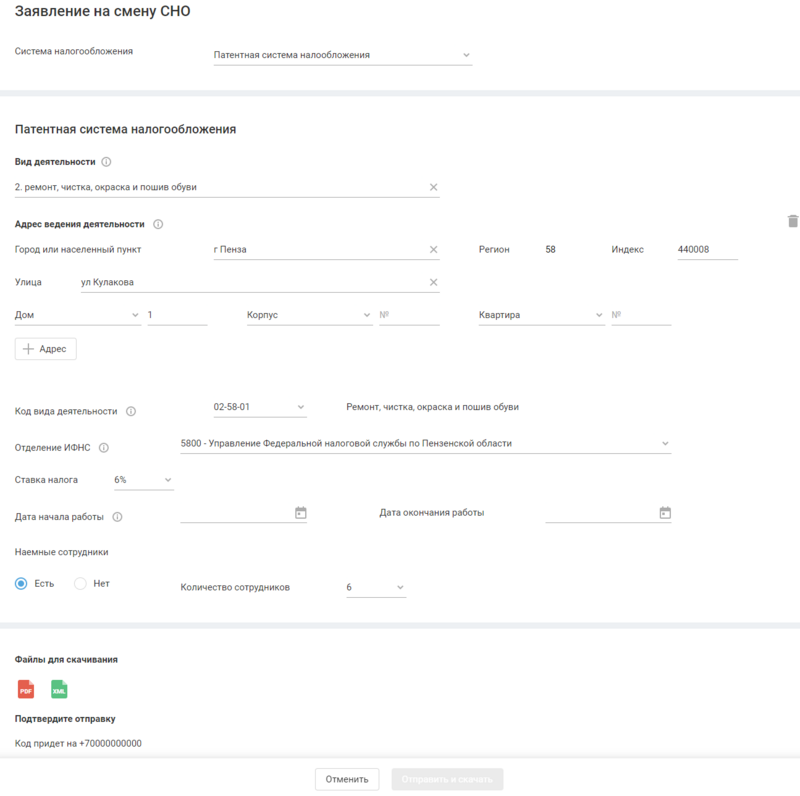

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

Отправка заявления о переходе на ПСН через сервис «Моё дело»

Отправка заявления о переходе на ПСН через сервис «Моё дело»

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Как перейти на ПСН

Перейти на патентную налоговую систему можно в двух случаях:

При регистрации ИП. В этом случае нужно подать заявление на получение патента одновременно с документами на регистрацию ИП. Если этого не сделать сразу, то при регистрации ИП по умолчанию будет находиться на ОСН. И если в дальнейшем перейти на патент, то за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги в общем порядке.

При уже официально открытом ИП. Если ИП уже открыто и применяет, например, ОСН или УСН, то ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В этом случае ИП переходит с одного налогового режима на другой.

В любом из перечисленных случаев датой постановки ИП на учет в качестве плательщика патента является дата начала действия патента.

Для перехода на патентный режим налогообложения необходимо обращаться с заявлением в ФНС.

Заявление можно подать лично, по доверенности через представителя, почтовым отправлением с описью вложения или в электронной форме через интернет.

Главным документом для получения патента является заявление по форме, утвержденной Приказом ФНС России от 09.12.2020 № КЧ-7-3/891@.

Я уже подписал заявление

Я уже подписал заявление

В заявлении необходимо указать ИНН предпринимателя, ФИО, основной государственный регистрационный номер индивидуального предпринимателя (если ИП уже зарегистрировано), даты начала и окончания действия патента, вид деятельности, который ИП планирует осуществлять на основе патента. При необходимости указывается адрес места осуществления деятельности (иногда конкретного места нет — потому оно и не указывается).

При регистрации ИП и одновременном переходе на патент налоговой дается 5 дней со дня получения заявления, чтобы выдать патент или сообщить об отказе (пункт 3 статьи 346.45 НК).

При смене налогового режима заявление на патент подается за 10 дней до начала применения этого режима. В течение 5 дней ФНС опять либо выдаст патент, либо откажет в нем.

Какой вариант налогообложения выгоднее при сдаче квартиры в аренду

Многое здесь зависит от количества сдаваемых квартир и сумм дохода, говорят опрошенные эксперты.

«Получение статуса плательщика НПД целесообразно для людей, которые имеют несколько свободных квартир в собственности и хотят их сдавать (но в сумме доход не должен превышать 2,4 млн рублей в год). При наличии единственного объекта недвижимости под сдачу, когда доход от аренды не является основным для человека, удобным будет каждый год подавать декларацию 3-НДФЛ», — объясняет Николай Титов.

Выбор конкретной схемы зависит от ситуации, отмечает адвокат КА «Юков и партнеры» Илья Бахилин. «Если квартиру планируется сдавать недолго, после чего ее рассчитывают продать с применением вычета, а стоимость квартиры при этом не очень большая, может подойти схема НДФЛ. При высокой стоимости квартиры и ее длительной сдаче часто стоит использовать „упрощенку“, а потом можно и перейти на патент, если доход стабильно выше среднего по региону», — рассуждает эксперт.

НПД — это скорее что-то среднее между НДФЛ, с одной стороны, и УСН и патента — с другой. Этот вариант подойдет при небольшой стоимости квартиры и длительном сроке аренды. Но эти рекомендации не универсальны и могут измениться в зависимости от конкретных условий, отметил он.

Каждый из указанных вариантов налогообложения обладает своими преимуществами и недостатками, отмечает и Евгений Арапов. «При выборе НДФЛ гражданин будет уплачивать налог по достаточно высокой ставке, но этот способ прост в формальностях — по сути, необходимо лишь своевременно подать декларацию. НПД предусматривает низкую ставку, но размер дохода ограничен. Кроме того, существует риск возникновения спорных ситуаций, когда налоговая служба или банк сочтет подлежащими налогообложению те поступления на счет налогоплательщика, которые доходом для этого налога не являются (например, дополнительные доходы, переводы от родственников), — разъясняет эксперт.

УСН и ПСН доступны только индивидуальным предпринимателям, и этот статус предполагает уплату страховых взносов, кроме того, для применения этих налоговых режимов потребуется подача специальных заявлений в налоговую службу.

Получаем патент на сдачу квартиры в аренду: действия по шагам

Обычно процесс регистрации занимает 5 суток. Но если у арендодателя совсем нет свободного времени, то он может упростить этот процесс. Для этого необходимо обратиться к посредникам, которые за отдельную плату быстро зарегистрируют хозяина жилья. Они могут самостоятельно заполнить заявление, уменьшающее шанс допустить ошибку при составлении бланка.

Гражданину РФ перед сдачей жилплощади в аренду следует пройти регистрацию, по завершению которой он станет индивидуальным предпринимателем. Это легко делается собственноручно, с использованием готовых бланков из Сети, но если не получается, то рекомендуется обращаться в фирмы, которые сделают ту же работу за умеренную плату.

Все арендодатели должны ознакомиться с перечнем случаев, при которых можно потерять право на использование патентной системы. К таким случаям относят:

Для получения арендного патента придется посетить налоговую инспекцию

Важно понимать, что заявление на патент подается не позже месяца до начала сдачи квартиры. В противном случае у инспекторов могут возникнуть претензии

В законодательство России несколько лет назад были внесены изменения, касающиеся порядка уплаты государственной пошлины с дохода, получаемого хозяином квартиры за ее аренду. Теперь арендодатель может пользоваться системой патентов. Она позволяет экономить денежные средства на налогах. Но как получить этот патент на аренду и что для этого нужно сделать?

На практике это означает, что:Покупая патент, ИП сразу уплачивает сумму налога (ну или почти сразу) рассчитанную исходя из формулы:Стоимость = Потенциальный доход * 6%Величина же потенциального налога определяется исходя из соответствующего закона принятого субъектом Федерации, к примеру, величины потенциальных доходов в Москве регулирует Закон.

Как уточняет столичный департамент экономической политики и развития, в бюджет поступило 905 млн руб. в виде налога на доход от сдачи жилья. Меньшую часть поступлений в бюджет составили доходы от приобретения патентов на аренду — москвичи заплатили за них еще 223 млн руб. По самым скромным подсчетам, более 1 млн кв. м жилья (26 тыс.квартир) в городе сдается легально, — заявляла ранее заммэра Москвы Наталья Сергунина.

ИП на ПСН при розничной торговле и общепите с наемными сотрудниками кассу использовать обязан с 1 января 2023 года, отсрочка с 1 июля доступна только без наличия сотрудников. Срок для установки кассы – 30 дней с даты заключения первого трудового договора с работником.

Для многих граждан это было бы выходом, поскольку на сегодняшний день многие граждане не платят налоги не потому, что не хотят, а потому что не желают проходить подчас утомительную процедуру заполнения налоговых деклараций, тратить много времени на поездки в налоговую инспекцию и стояние в очередях.

Работа с Классификатором

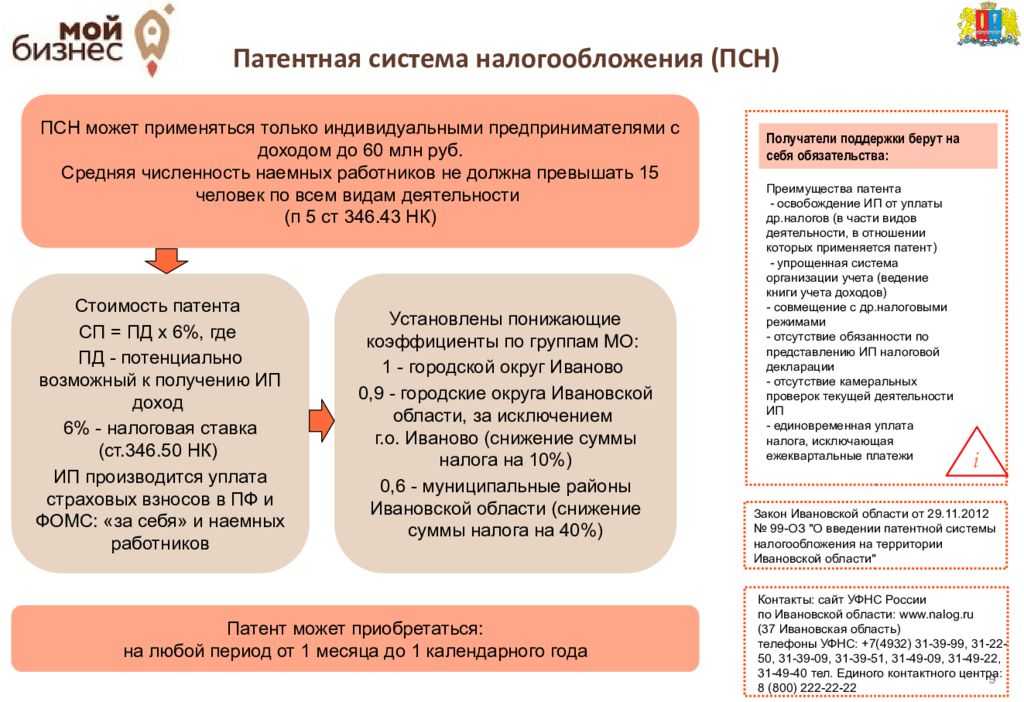

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

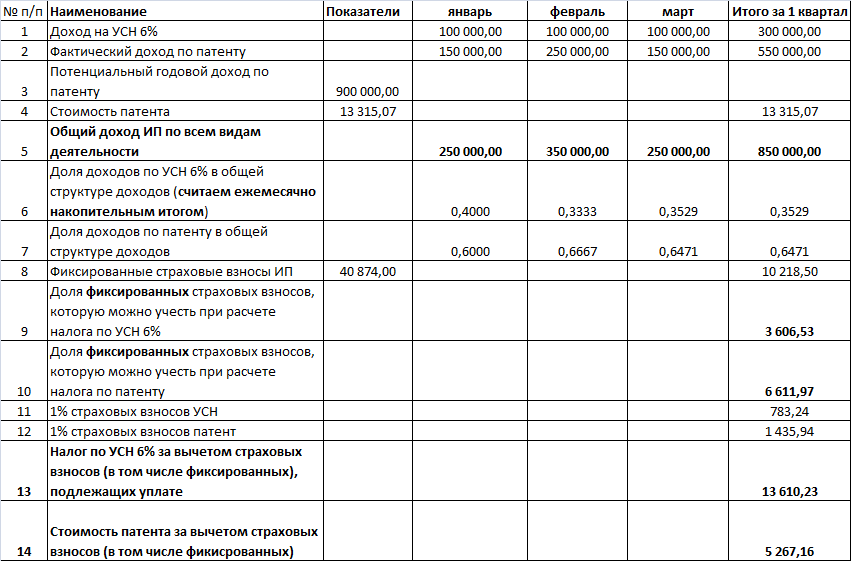

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

3 способа легально сдавать квартиру в аренду

«Если налогоплательщик не подает налоговую декларацию по НДФЛ, хотя обязан это сделать, то он должен оплатить штраф. Согласно пункту 1 статьи 119 Налогового кодекса, это 5% неуплаченной в установленный срок суммы налога, но не более 30% указанной суммы и не менее 1 тысячи рублей. За уклонение от уплаты налогов предусмотрена и уголовная ответственность. Ее регулирует ст. 198 УК РФ», — рассказывает юрист компании «М16-Консалтинг» Сергей Зайцев.

«В этом случае налоговая ставка в ниже, чем для физических лиц: 6% против 13%. Но индивидуальному предпринимателю нужно регулярно подавать документы в налоговую и вести бухгалтерию. Обычно ИП регистрирует тот, кто сдает несколько своих жилых помещений», — поясняет генеральный директор агентства недвижимости «Невский простор» и вице-президент ассоциации риелторов Санкт-Петербурга и Ленинградской области Александр Гиновкер.

- договора найма (где обязательно должна быть указана стоимость аренды);

- акта приемки квартиры (этот акт собственник и арендатор подписывают перед заключением договора);

- документов, подтверждающих право владения данной собственностью;

- паспорта.

Второй вариант — оплата налога в статусе индивидуального предпринимателя, работающего по упрощенной системе налогообложения (налоговая ставка равна 6%). Для этого арендодатель должен зарегистрироваться в качестве ИП, каждый год оплачивать страховые взносы и подавать декларацию о доходах в налоговую.

«Мы часто слышим то там, то тут выражения «легальная аренда» и «официальная сдача квартиры», однако хочется пояснить, что в законодательстве РФ не зафиксированы такие понятия. Согласно Гражданскому Кодексу РФ, договор, заключенный в простой письменной форме с указанием данных обеих сторон, суммы ежемесячной выплаты и срока аренды, подписанный арендодателем и арендатором, и будет являться официальным документом. Ни нотариального заверения, ни государственной регистрации (подразумевается Росреестр) не требуется, — поясняет директор компании «МИЭЛЬ-Аренда» Мария Жукова. — Таким образом, любой собственник, получающий доход от сдачи недвижимости в аренду, обязан ежегодно платить налоги. Есть три основных формы уплаты налогов, и собственник сам выбирает тот, что будет ему удобнее».

Стоимость патента в 2023 году для ИП

Чтобы определить, сколько будет стоить патент для ИП в 2023 году, необходимо для начала решить, от чего зависит стоимость. Она рассчитывается, исходя из:

- срока работы ПСН;

- потенциальной доходности бизнеса;

- налоговой ставки.

Срок действия влияет напрямую, чем он больше, тем выше ставка. Остальные показатели зависят от регионального законодательства. В каждом регионе устанавливается свой уровень доходности и налоговая ставка. Их можно посмотреть в нормативных документах.

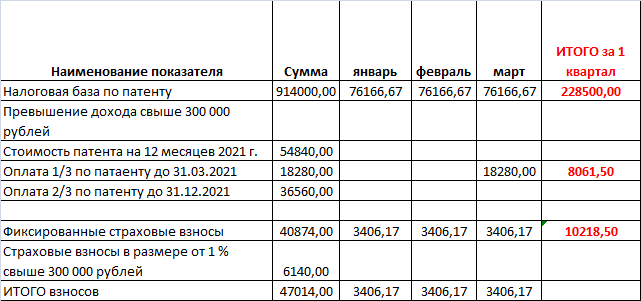

При этом если режим предполагает срок до полугода, налог выплачивается до окончания его функционирования полностью. При более длительном патенте возможна оплата частями: треть суммы до 90 дней календарных с момента вступления системы в силу, и две трети до завершения срока действия.

Также при расчетах учитывается количество работников на предприятии и объемы его помещений, особенно когда дело касается патента на розничную торговлю для ИП 2023. Чем выше эти показатели, тем большая сумма исчисляется в потенциальный доход, а значит, растет стоимость патента. Как было указано, при превышении данных показателей, предприниматель лишается права использовать ПСН.

Для отдельных видов деятельности устанавливается льготная ставка в 0 процентов. Это касается бизнеса, действующего в социальной, научной, производственной и бытовой сферах. При смене деятельности льготник теряет право на нулевую ставку, но право на патент остается за ним. Тогда оплачивать придется от 4 до 6 процентов согласно установленным в регионе нормативам.

Приведем пример, как рассчитать патент для ИП на 2023 год. Для этого нам потребуется определиться с регионом, в котором будем вести деятельность, изучить документацию и убедиться, что данный вид деятельности относится к патентным. Рассчитать согласно нормативам.

Предположим, что наш предприниматель живет в Санкт-Петербурге, имеет две однокомнатные квартиры и нежилое помещение, которые сдает в аренду. Суммарный размер помещений не превышает 120 метров квадратных, доход составляет: 22 и 20 тысяч рублей со сдачи квартир и 95 тысяч за нежилое помещение.

Уточним, что квартиры расположены в ленинградской области, а нежилое помещение в Питере. Соответственно, предпринимателю нужно купить два патента по месту уплаты налога.

На официальном сайте налоговой можно найти документы по регионам. Для этого нужно выбрать регион и систему налогообложения. Для уточнения стоит заглянуть на сайт администрации в официальные документы. Как показали документы, в Ленинградской области и Санкт-Петербурге сдача помещений в аренду относится к категории патентной деятельности.

Теперь определим стоимость патентов. Мы предлагаем установить срок патента в 1 месяцев. В таком случае нам придется определить общее количество дней, в течение которых будет действовать патент.

Далее для Ленинградской области играет роль, в каком именно ее районе действует ИП, у нас это Всеволожский район, коэффициент дифференциации составляет 1, а размер максимального дохода 3 тыс. рублей на метр квадратный. Получаем потенциальный возможный доход: (22+20)*3000*1=126 000

На 11 месяцев это составит: 126000/365*334=115298 рублей. Умножим полученную сумму на 6% и получим 6917 рублей.

Теперь посмотрим сумму патента на помещение в Санкт-Петербурге. Максимальный доход здесь установлен в 15 тысяч рублей. Делаем аналогичные расчеты: 80*15000=1200 тыс. руб.

1200000/365*334=1098 тыс. руб. 1098*6%=65885 рублей.

Таким образом, суммарное значение патентных выплат составляет 6971+65885=72802 рубля. Это более низкий результат, чем если бы предприниматель рассчитывал налог по упрощенке.

Отчетность для ИП на ПСН

По закону ИП не обязаны вести бухгалтерский учет, но книга учета доходов нужна обязательно:

-

По ней могут проверить, не превысил ли предприниматель лимит по доходам.

-

При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Декларация подается только в том случае, если вы планируете воспользоваться налоговыми каникулами.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников в ФНС и СФР — по уплаченным НДФЛ и страховым взносам соответственно.

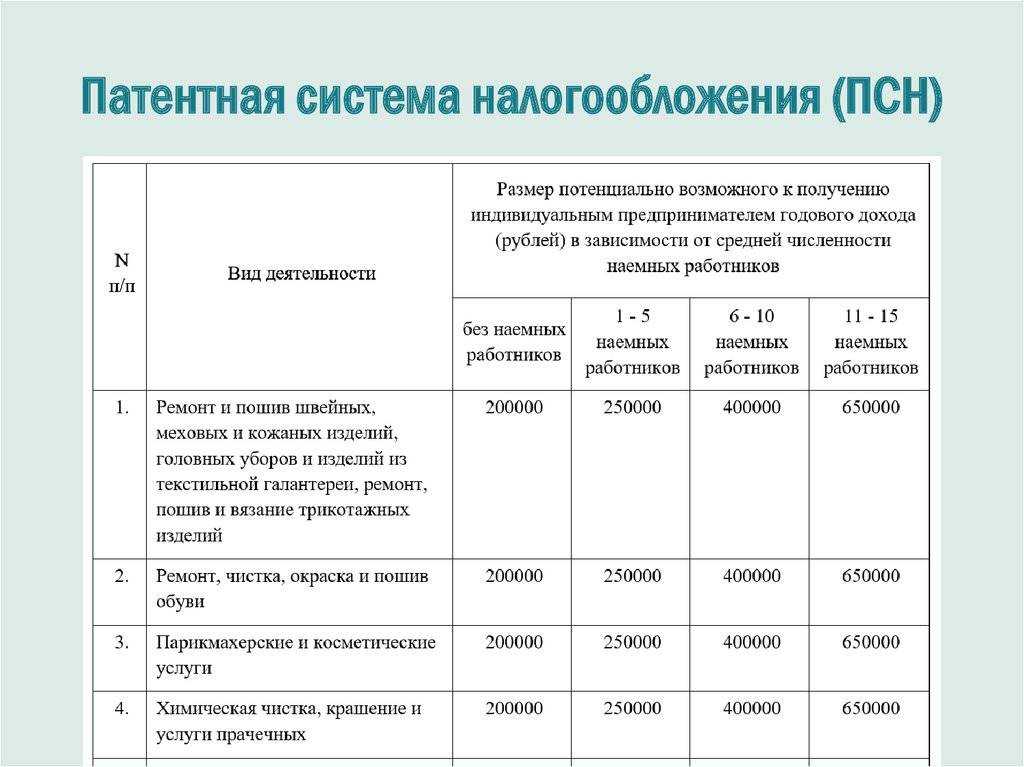

Виды деятельности, на которые можно получить патент

В 2023 году на патентной системе доступно 80 видов деятельности. Полный их список перечислен в пункте 2 статьи 346.43 НК РФ. Вот некоторые из них:

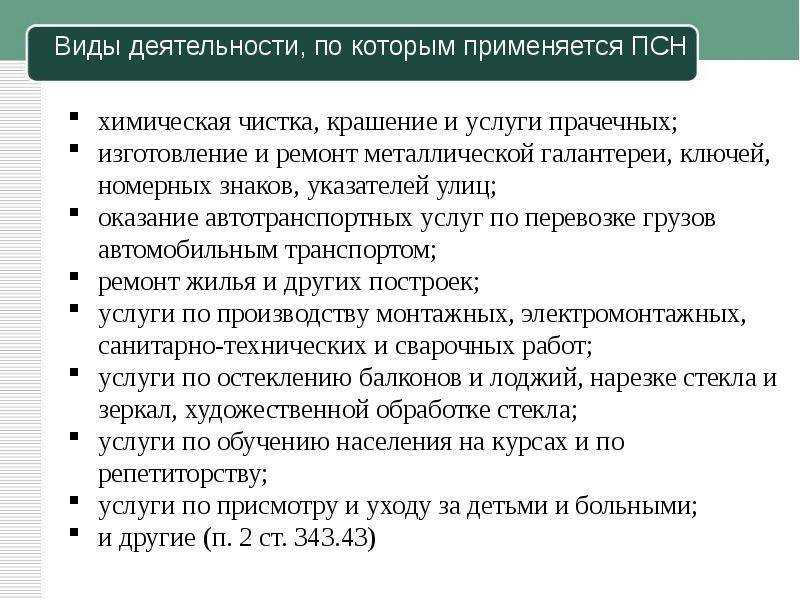

- парикмахерские и косметические услуги;

- изготовление и ремонт ключей, номеров для машин и указателей улиц;

- стирка и химчистка;

- услуги фотографии;

- ремонт техники и приборов;

- ремонт мебели и предметов домашнего обихода;

- ремонт и техобслуживание транспортных средств;

- грузоперевозки;

- реконструкция и ремонт зданий и сооружений;

- монтажные, электромонтажные, санитарно-технические и сварочные работы;

- дошкольное обучение и дополнительное обучение детей и взрослых;

- ветеринарные услуги;

- присмотр и уход за детьми и больными;

- услуги по переработке сельскохозяйственных продуктов;

- услуги дизайнера интерьеров и ландшафта;

- сдача в аренду жилых или нежилых помещений, земельных участков;

- услуги по уборке квартир и домов;

- сбор и заготовка леса;

- производство молочной продукции;

- услуги по приготовлению и доставке блюд;

- экскурсионные услуги;

- письменный и устный перевод;

- разработка компьютерного ПО.

Субъект РФ сам решает, по каким видам деятельности на своей территории он будет выдавать патенты. Эти виды должны быть указаны в соответствующем региональном законе.

ИП может заниматься несколькими видами деятельности. Для каждого из них нужно будет приобрести свой патент

Важно понимать, что наличие нескольких патентов не увеличит лимит количества сотрудников и годового дохода

Можно ли вернуть деньги, если не использовал патент

Если предприниматель прекращает деятельность по патенту раньше окончания срока, то можно вернуть деньги за неиспользованный период. Для этого необходимо закрыть ИП, подать заявление о прекращении деятельности на патенте и подать заявление о перерасчете налога. После рассмотрения документов ФНС вернет часть стоимости патента.

Определить возвращаемую сумму можно следующим образом. Допустим, что за годовой патент предприниматель заплатил 54 000 рублей. Но проработал по патенту только до 15 апреля. Тогда с 1 января и до 15 апреля ИП проработал всего 105 дней (считаем, что в феврале 28 дней).

В этом случае за фактически отработанные 105 дней предприниматель должен был заплатить

(54 000 · ( 105 / 365 )) = 15 534,25 рубля

Итого сумма к возврату составит

(54 000 — 15 534,25) = 38 465,75 рублей

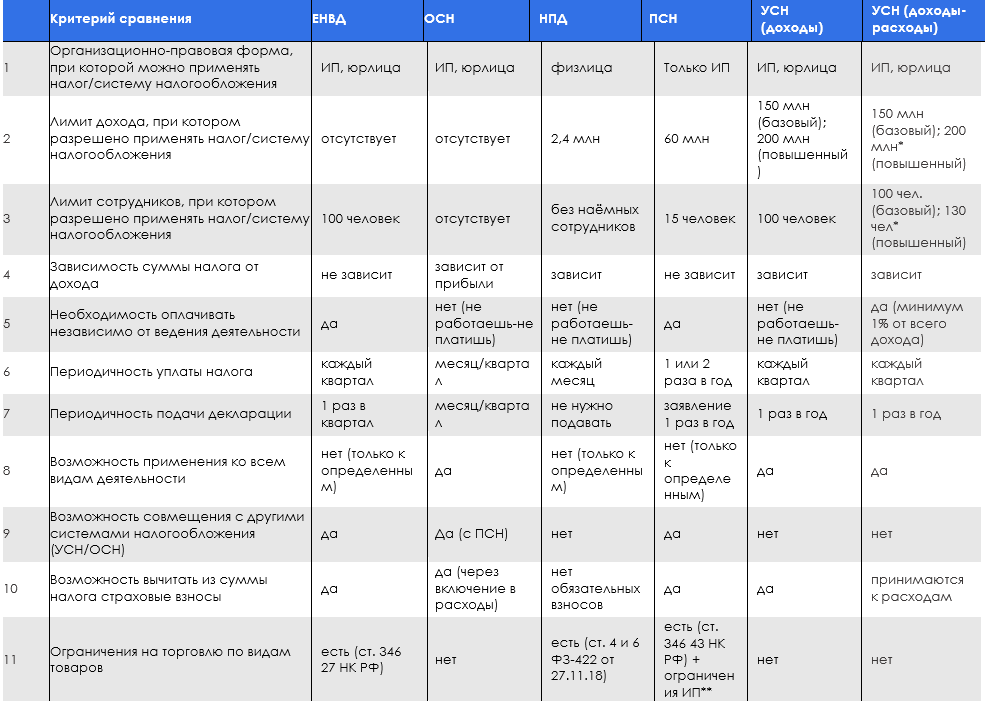

ОСН: какие виды налогообложения существуют

Как было сказано выше, ОСН применяется по умолчанию. Для ее применения нет необходимости уведомления ФНС. Уведомление понадобится только в том случае, если компания ранее применяла спецрежим, а затем решила вернуться к обычной системе.

На ОСН уплачиваются следующие виды налогов:

- Организациями — НДС, налог на прибыль, налог на имущество;

- ИП — НДС, НДФЛ.

Также такие налогоплательщики уплачивают все остальные налоги, обязанности по которым возникают у них согласно законодательству.

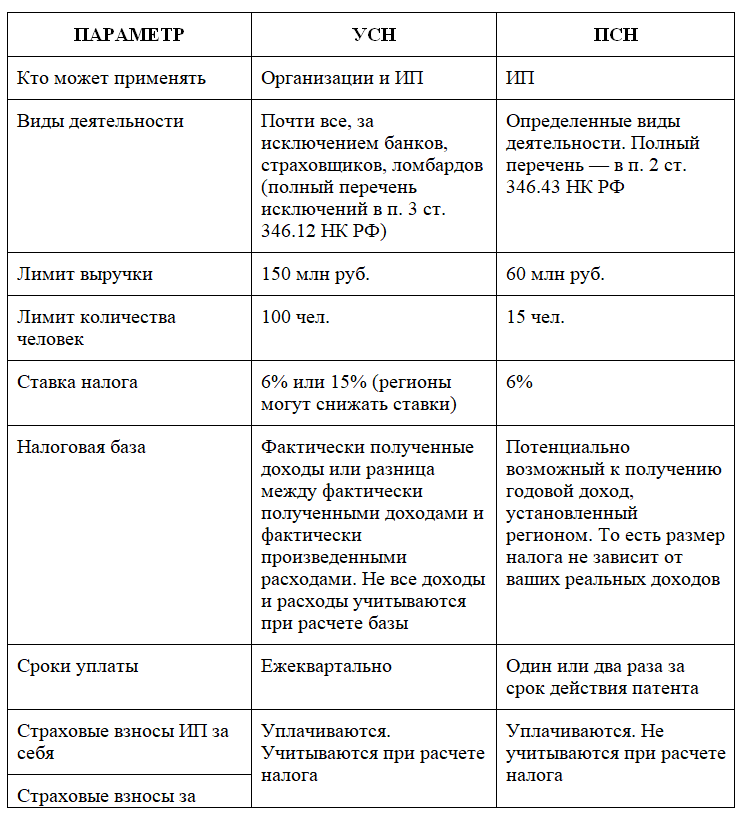

Переход на упрощенку отменяет необходимость организациям уплачивать НДС, налоги на прибыль и имущество, а ИП — НДС и НДФЛ. Перейти на УСН можно в добровольном порядке либо с начала ведения деятельности, либо с начала нового календарного года. Для этого необходимо подать уведомление в ИФНС, а также соответствовать некоторым критериям:

- годовой доход не превышает 150 млн руб.;

- среднесписочная численность — не более 100 чел.;

- остаточная стоимость ОС — не более 150 млн;

- доля других организаций в уставном капитале — максимум 25 %;

- организация не имеет филиалов и представительств.

Какие бывают системы налогообложения на УСН, указано в статье 346.14 НК РФ . Плательщик вправе выбрать объект обложения, от которого будет зависеть ставка:

Применение ЕНВД возможно только для некоторых видов деятельности. Их полный перечень приведен в п. 2 ст. 346.26 НК РФ . Решение о введении ЕНВД принимает местная власть. Поэтому в некоторых регионах этот спецрежим не применяется (например, в Москве).

ЕНВД, как и упрощенный налог, заменяет уплату НДС, налогов на прибыль и имущество, а также НДФЛ (для предпринимателей). Кроме вида деятельности, для применения спецрежима также имеются иные ограничения:

- доля других организаций в уставном капитале — максимум 25 %;

- среднесписочная численность — не более 100 чел.

Сумма подлежащего перечислению платежа в бюджет не зависит от реальных доходов плательщика. Рассчитывается он исходя из вмененного дохода по ставке 15 %. Местные органы власти могут установить иную ставку в зависимости от категории налогоплательщика или вида осуществляемой деятельности в диапазоне от 7,5 до 15 %.

Вмененный доход определяется исходя из базовой доходности по виду деятельности и характеризующего деятельность физического показателя ( статья 346.29 НК РФ ).

Данный вид специального налогообложения могут применять только индивидуальные предприниматели. Для его применения необходимо приобрести патент на ведение соответствующего вида деятельности. Совмещать ПСН можно с любой иной системой налогообложения. Приобретение патента заменяет необходимость уплаты НДС и НДФЛ.

Стоимость патента рассчитает ИФНС при его выдаче. Но можно предварительно сделать расчет на официальном сервисе ФНС.

Для применения ПСН установлены ограничения:

- численность работников — не более 15 человек;

- годовой доход от деятельности на ПСН — не более 60 млн руб.

ЕСХН — специально разработанный спецрежим для сельскохозяйственных предприятий. Таким образом основное ограничение для его применения — производство сельскохозяйственной продукции. Ставка налога установлена в размере 6 % от величины доходов, уменьшенных на сумму расходов.

С 01.01.2019 субъектам РФ предоставлено право устанавливать дифференцированную ставку ЕСХН в диапазоне от 0 до 6 %, в зависимости от вида производимой продукции, места осуществления деятельности, уровня дохода или численности.

Кому подойдет ПСН

-

Вы рассчитываете много заработать. Если вы заработаете больше, чем ожидаемые доходы, налог доплачивать не придется. Главное, не больше 60 млн рублей за год.

-

Вы занимаетесь розничной торговлей. ИП на патенте не платят торговый сбор.

-

Вы занимаетесь сезонным бизнесом. Если ваши доходы зависят от сезонности, то ПСН в качестве налогового режима — хороший выбор. Вы оплачиваете патент на нужный срок, а далее подаете нулевую декларацию на ОСН или УСН.

-

Это ваш первый опыт предпринимательской деятельности. В некоторых регионах для ИП по отдельным ОКВЭДам предоставляют налоговые каникулы, то есть ставка будет 0%.