Как считать? Понятие норматива гсм

Чтобы правильно считать расход топлива и определить величину норматива гсм, необходимо учесть следующие факторы:

- Тип автомобиля: различные автомобили имеют разные параметры расхода топлива, в зависимости от их конструкции и технических характеристик. Например, расход топлива у легковых автомобилей обычно ниже, чем у грузовых.

- Параметры двигателя: мощность, объем двигателя, количество цилиндров и другие технические характеристики двигателя также оказывают влияние на расход топлива.

- Условия эксплуатации: режимы работы автомобиля (городской или загородный), стиль вождения, состояние дороги и другие факторы могут существенно влиять на расход топлива и, соответственно, на норматив гсм.

При рассчете норматива гсм можно использовать следующую формулу:

норматив гсм = (расход топлива) x (дистанция)

где:

- расход топлива — количество топлива, которое потребляет автомобиль на единицу пройденного пути;

- дистанция — пройденное расстояние.

Итак, понятие норматива гсм является важным при расчете экономичности использования автомобильного топлива. Учитывая тип автомобиля, его технические характеристики и условия эксплуатации, можно определить расход топлива и, соответственно, норматив гсм.

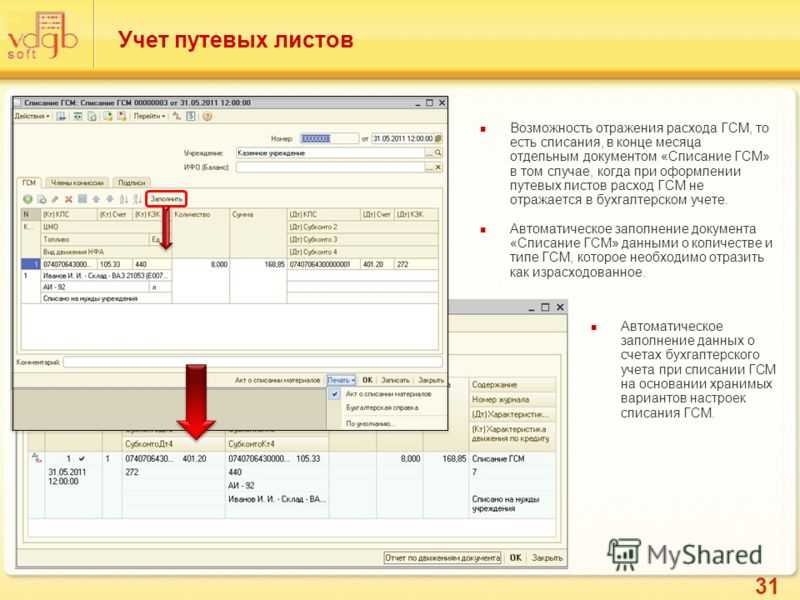

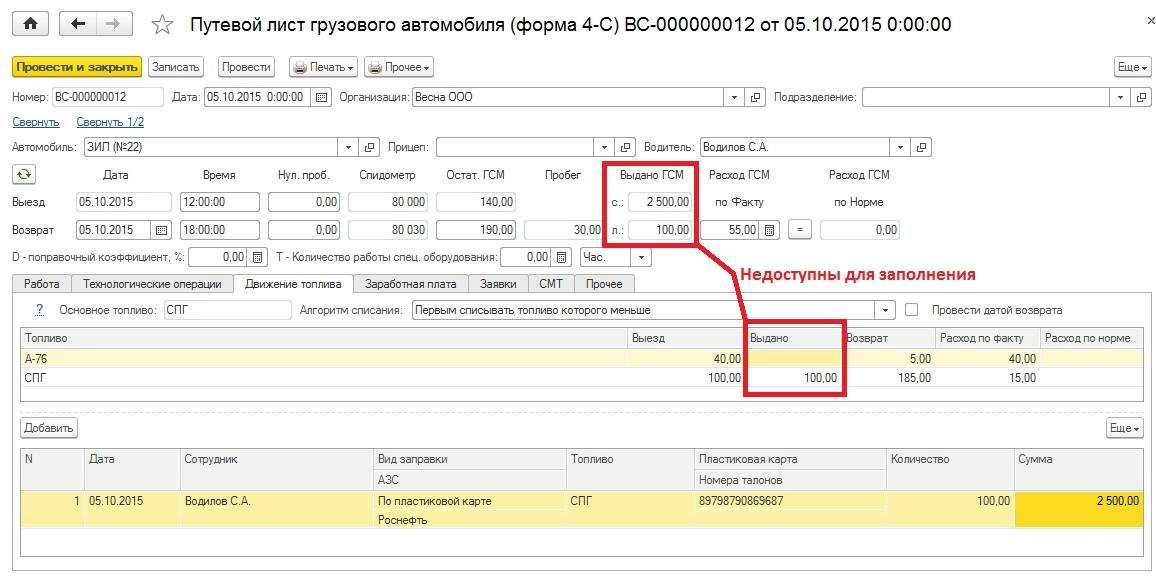

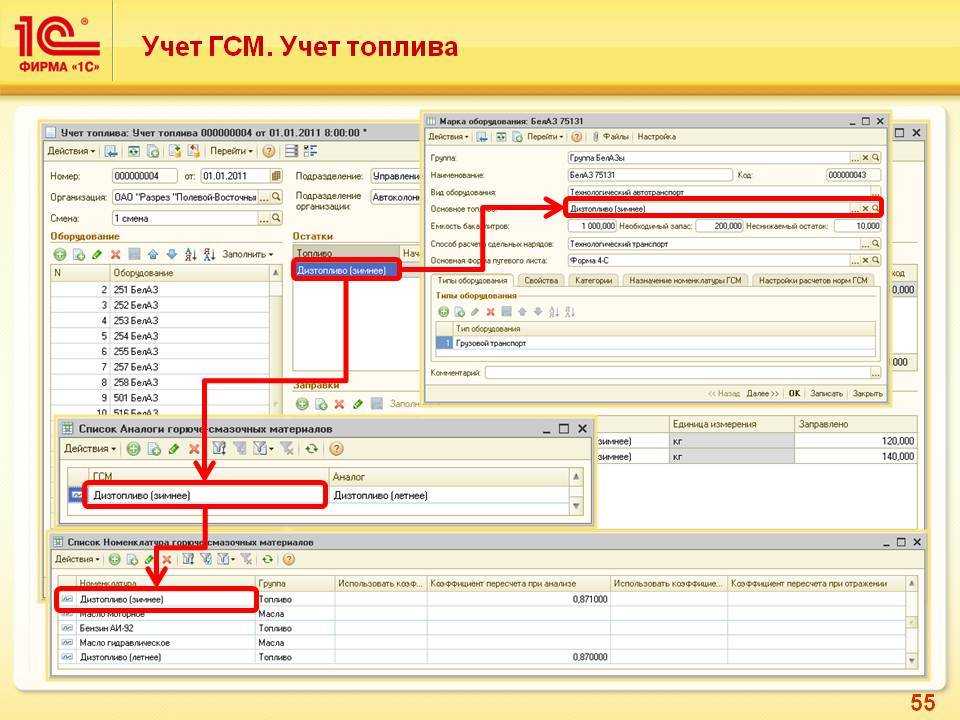

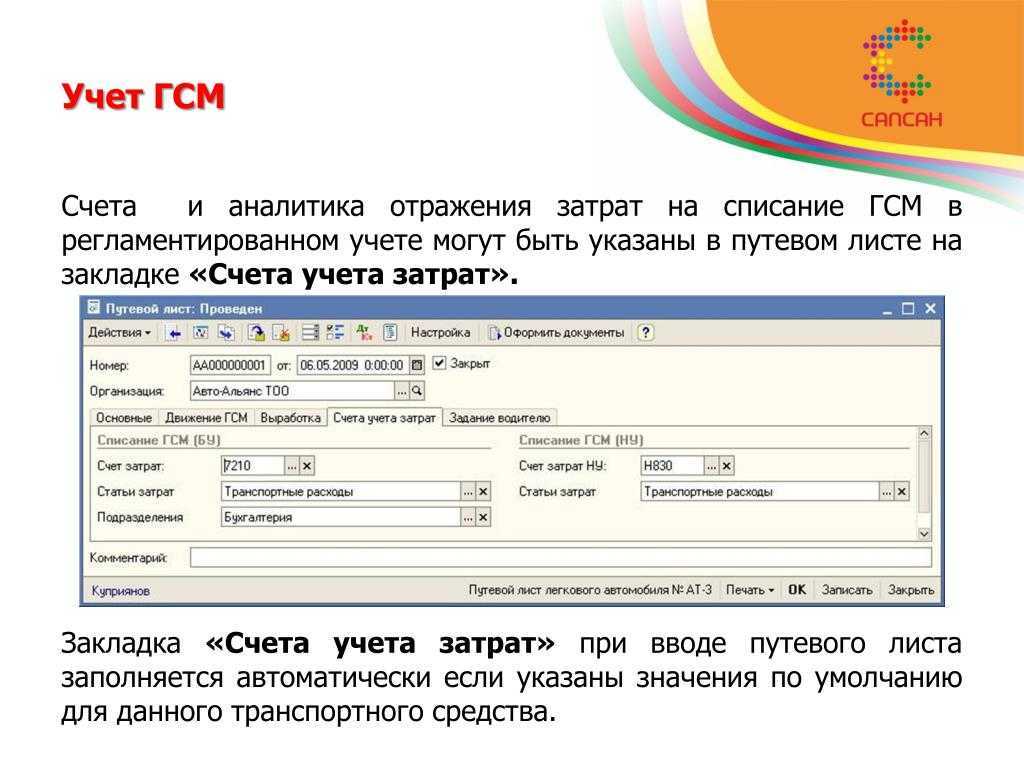

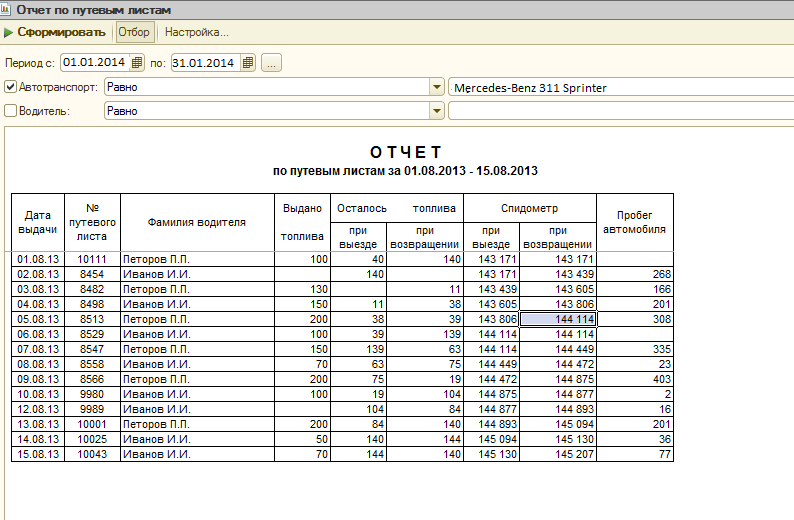

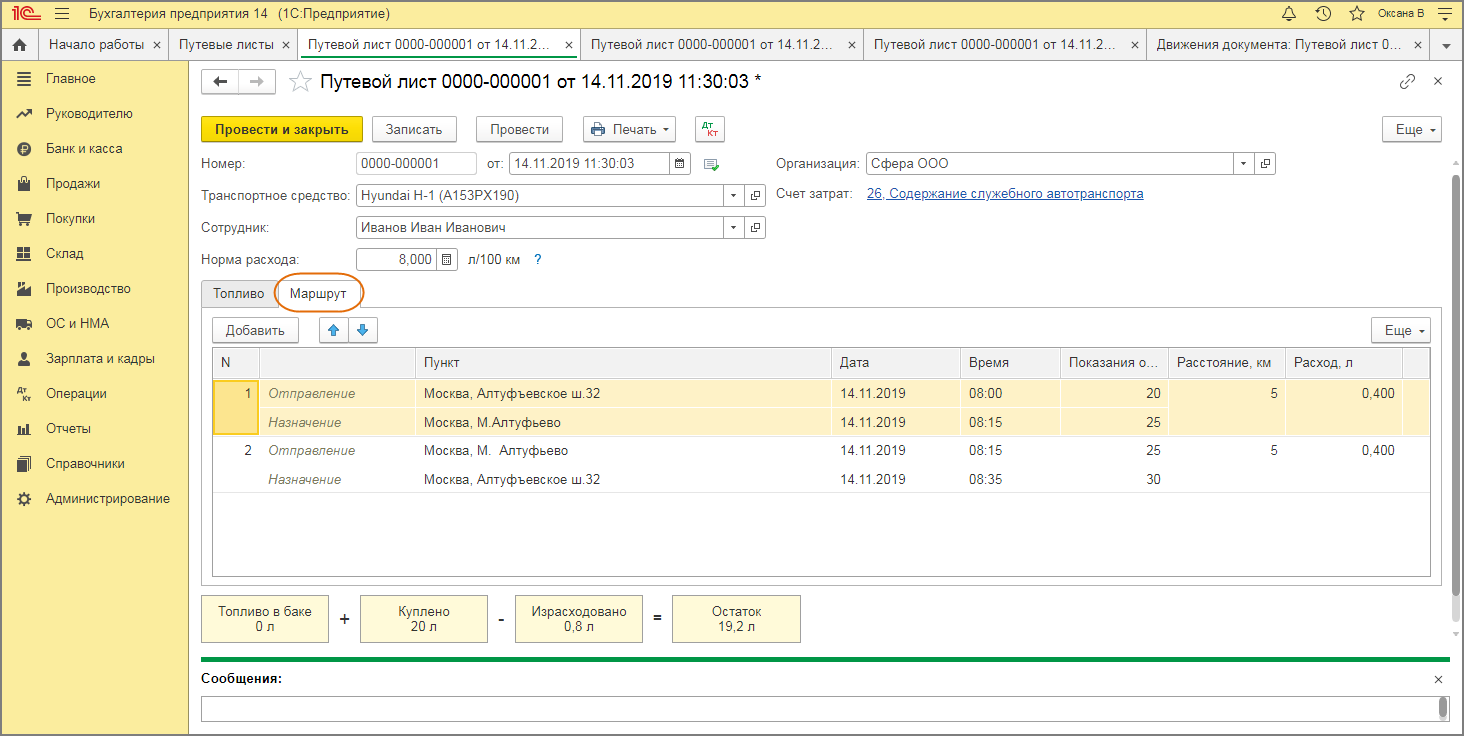

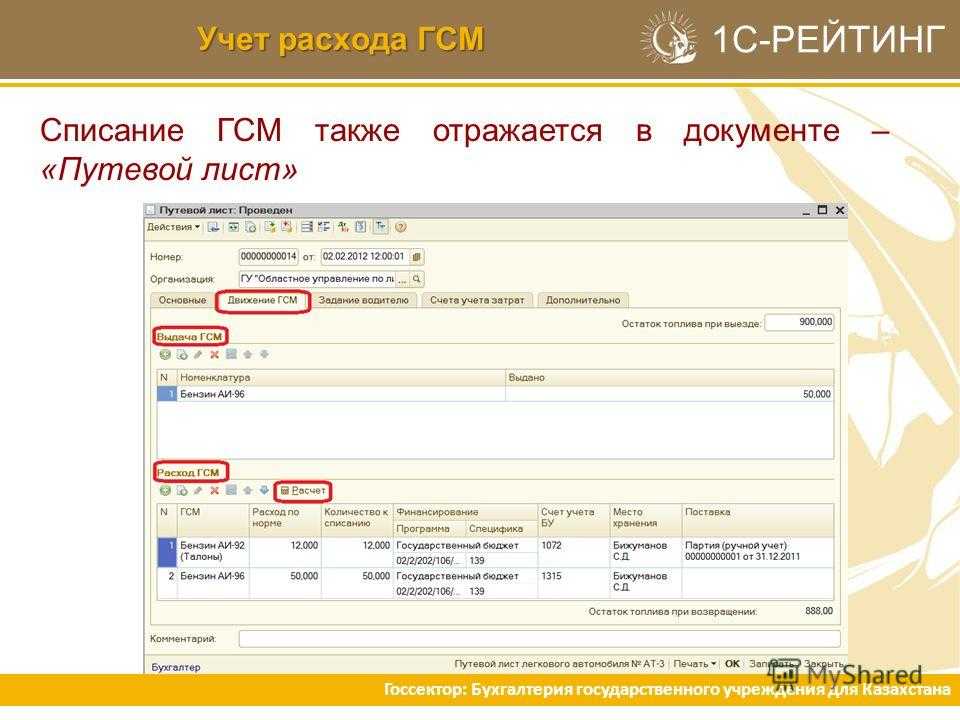

Учет путевых листов в бухгалтерии

Путевые листы являются стандартизованными документами. Их форма принята Госкомстатом в 1997 г. Она является универсальной, используется до сих пор. Стандартные путевые листы являются обязательными к использованию на государственных и частных предприятиях, имеющих собственный автопарк, даже состоящий из 1 транспортной единицы.

Порядок работы с путевыми листами

Путевые листы распределяются ответственным специалистом на каждую смену. Исключение представляет обеспечение необходимыми документами сотрудников, находящихся в длительных командировках. Работа бухгалтерии с путевыми листами имеет ряд особенностей:

- документы хранятся минимум 5 лет;

- изменения в путевые листы (по расходу топлива, километражу и т.п.) могут быть внесены только при визировании подписями двух ответственных специалистов;

- списание ГСМ организовывается только при наличии квитанций об их оплате;

- если для нужд компании используется личный транспорт сотрудников, информация об этом отражается в путевом листе (это обеспечивает возможность получения водителем компенсации).

Порядок учета путевых листов

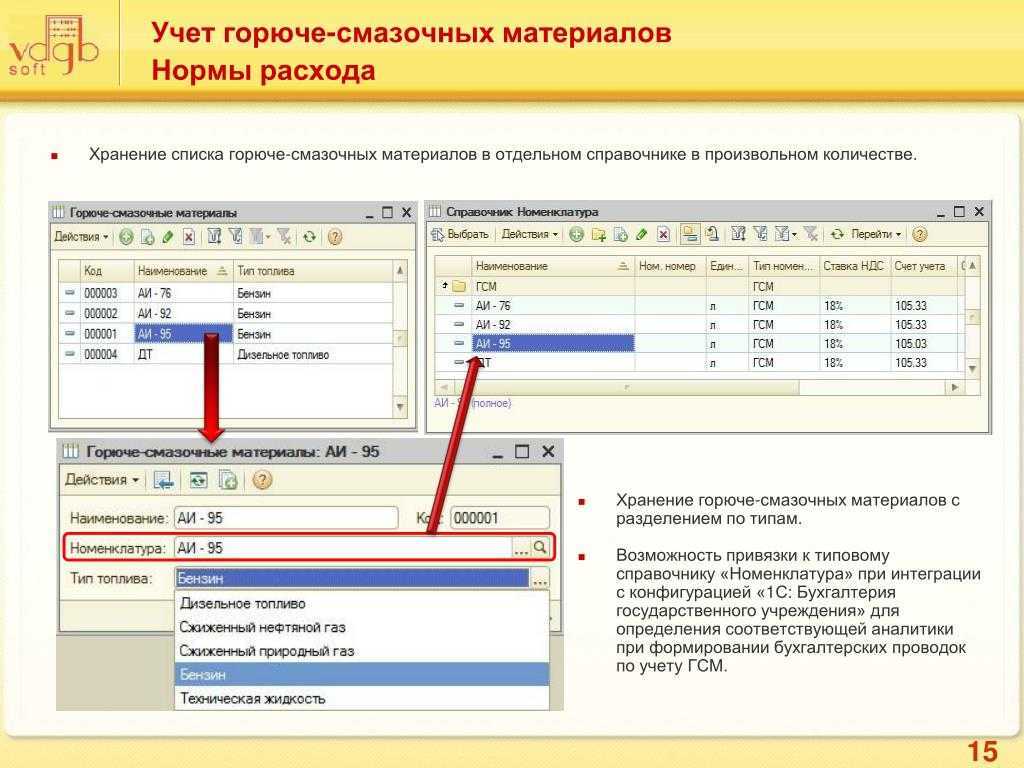

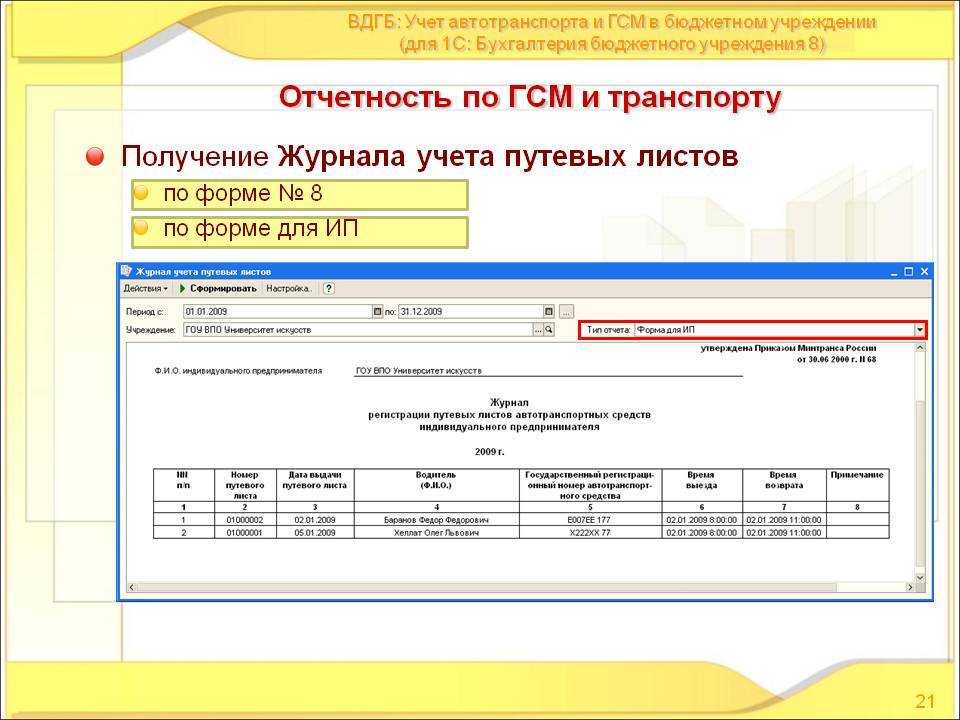

Документы, подтверждающие использование транспорта для нужд предприятия, должны учитываться соответствующим образом. Это является актуальным требованием контролирующих органов. Для учета движения транспорта, расхода ГСМ и т.п. используется путевой журнал. Утвержденной для его заполнения является Форма 8.

Порядок и правила учета путевых листов четко регламентированы. Несоблюдение их является нарушением законодательства. Журнал учета должен вестись в установленном порядке. В нем указывается вся информация о выдаче путевых листов.

Что касается стандартизованной формы журнала учета, она может быть дополнена актуальными для конкретной компании графами и строками. Обязательным условием является сохранение утвержденных блоков.

Эффективный учет путевых листов выгоден прежде всего самому предприятию. Он позволяет минимизировать ошибки при осуществлении расчетов между организацией и заказчиками, контролировать работу водителей, точно рассчитывать заработную плату. Также грамотный учет обеспечивает возможность оптимизации налоговых выплат.

Специфика электронного учета путевых листов

Сегодня практически для каждой организации актуальна оптимизация бизнес-процессов. Учетные операции также могут и должны быть автоматизированы. В арсенале современных бухгалтеров имеются инструменты и средства для оптимизации учета путевых листов.

Специальное программное обеспечение позволяет минимизировать затраты времени на оформление учетных документов

Кроме того, использование профильных электронных систем снижает риск утраты важной учетной информации

Оптимизировать процесс учета путевых листов можно и не только с помощью интеграции в существующую систему нового ПО. Хотите разгрузить бухгалтерию? Передайте часть ее функций на аутсорсинг.

Компания «Консалтинг Премиум» предлагает широкий ассортимент разовых бухгалтерских услуг и комплексные решения по сопровождению бизнеса.

Как самостоятельно рассчитать расход топлива

Для того, чтобы вычислить количество расходуемого топлива, в автомобиль можно установить специальный датчик для контроля за расходом толива или использовать данные с GPS. Подсчитать значения может каждый, используя следующую формулу:

Средний расход = (Общий расход*100)/Расстояние

Например, при пройденном маршруте в 1000 км, при затраченном на нем 70 литрах бензина:

Средний расход = (70*100)/1000 = 7 литров на 100 километров.

Но проще всего подключиться через специальный датчик и программное обеспечение. В решении этого вопроса готовы помочь инженеры «StavTrack». Также можно установить другое оборудование для мониторинга и контроля за техникой: ГЛОНАСС, GPS-маячки, датчики, системы видеонаблюдения.

Установив датчик расхода топлива по факту, можно контролировать автопарк и водителей. Для мониторинга используется программа Завгар.Онлайн , которая зарекомендовала себя на рынке. Используя системы которые предлагает наша компания, вы можете контролировать каждую поездку и количество расходов на маршруте.

Базовые нормы расхода топлива 2023 минтранс россии

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Закон не запрещает игнорировать установленные Минтрансом нормы, но, однако, если затраты на ГСМ будут слишком большие и значительно разойдутся с показателями этого министерства, тогда может быть начато расследование, поскольку подобное состояние дел, возможно, указывает на махинации или хищения.

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

4. Нормы расхода топлив могут устанавливаться для каждой модели, марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильных транспортных средств согласно их классификации и назначению. Нормы включают расход топлив, необходимый для осуществления транспортного процесса. Расход топлив на технические, гаражные и прочие внутренние хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок пассажиров и грузов, в состав норм (в таблицы) не включен и устанавливается отдельно.

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2023 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Нормы расхода топлива 2024 Минтранс: Важная информация для автовладельцев

Министерство транспорта Российской Федерации (Минтранс) внесло изменения в нормативные акты, регулирующие расход топлива на автодорогах. Новые нормы были утверждены с целью оптимизации использования транспорта и улучшения экологической обстановки. В этой статье мы рассмотрим основные изменения, которые вступят в силу с 1 января 2024 года.

1. Что такое нормы расхода топлива?

Нормы расхода топлива — это установленные ограничения на количество топлива, которое может быть потрачено на конкретное расстояние. Они определяются в литрах на 100 километров и могут различаться в зависимости от класса транспортных средств и типа дороги.

2. Основные изменения в нормах расхода топлива

Минтранс внес изменения в нормы расхода топлива для различных видов транспорта. Вот основные изменения, которые вступят в силу с 2024 года:

- Увеличение норм расхода топлива для грузовых автомобилей, оснащенных двигателями, работающими на дизельном топливе, на 10%.

- Введение новых норм для автобусов, оснащенных газом или электричеством в качестве альтернативного источника энергии.

- Снижение норм для легковых автомобилей, работающих на бензине или дизеле, с целью стимулирования использования экологически чистых автомобилей.

3. Влияние изменений на автовладельцев

Изменения в нормах расхода топлива повлияют на автовладельцев следующим образом:

Владельцы грузовиков, оснащенных дизельными двигателями, должны будут принять во внимание увеличение соответствующих норм расхода топлива при расчете затрат на транспортировку грузов.

Автовладельцы автобусов с альтернативным источником энергии (газом или электричеством) смогут на практике ощутить преимущества новых норм, так как они будут иметь более низкие затраты на использование топлива.

Легковые автомобилисты, выбирающие автомобили с экологически чистыми двигателями, смогут сэкономить на затратах на топливо, так как новые нормы предусматривают снижение расхода топлива для этих типов автомобилей.

Введение новых норм расхода топлива является важным шагом в улучшении экологической обстановки и оптимизации использования транспорта в России

Автовладельцам следует принимать во внимание эти изменения и адаптировать свои планы и стратегии в соответствии с новыми нормами. Это позволит не только сэкономить на затратах, но и сделать вклад в охрану окружающей среды

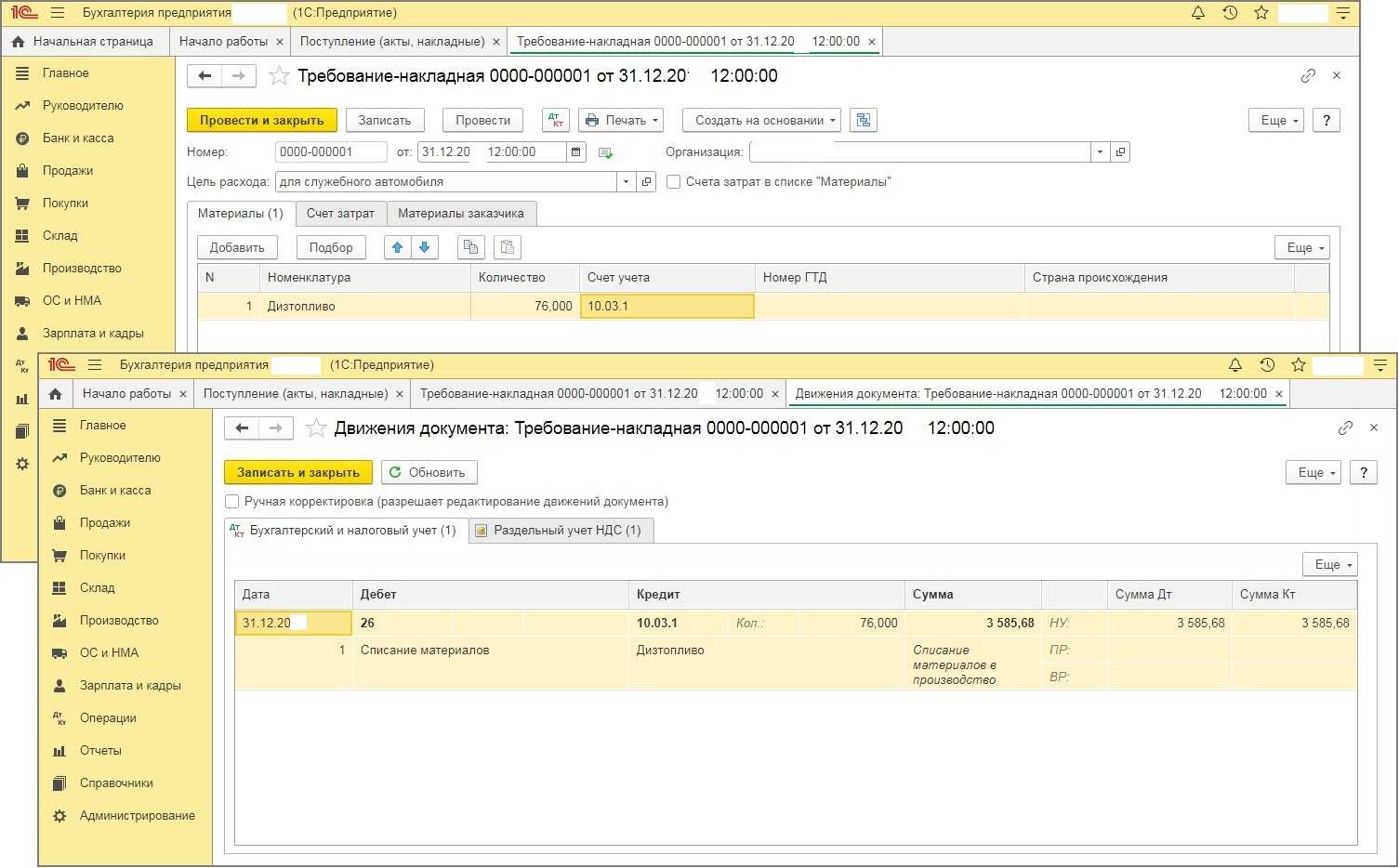

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы. Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству. На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п

6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Базовая норма расхода гсм рекомендуемый минтранс 2023

Любые расходы должны быть документально подтверждены и экономически обоснованы. Для контроля расхода ГСМ и подтверждения экономической оправданности затрат нужно определить внутренние лимиты расхода ГСМ для автомобильного транспорта, который числится на балансе фирмы.

Базовая норма устанавливает объем топлива, который расходует транспортное средство на сотню км пробега. Вычисление базовой опирается на данные о конструкции транспортной единицы, ее назначении, массе в снаряженном состоянии, виде топлива и на другие данные.

Она позволяет вести налоговый и бухгалтерский учет гюрючесмазочных материалов и готовит по ним первичные документы и отчетность в один клик. Возьмите пробный доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Нормативные показатели для списания топлива Минтранс отразил в своем распоряжении от 14.03.2008 № АМ-23-р в редакции приказа от 6 апреля 2023 года № НА-51-р. Документ регулярно обновляется, причем изменения касаются не только появления новых моделей автотранспорта, но и применения повышающих коэффициентов к нормам. Так, например, последнее изменение коснулось коэффициента для городов-миллионников.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Чтобы обновить лимиты топлива, издайте приказ директора в произвольной форме (см. образец в конце статьи). В приказе сошлитесь на распоряжение Минтранса от 06.04.2023 № НА-51-р. Запишите марки автомобилей и рассчитайте лимиты. Если машин несколько, проще всего оформить лимиты таблицей. В одном приказе можно утвердить как летние, так и зимние лимиты. Для этого запишите точные даты, с которых будете списывать больше или меньше бензина.

— транспортная норма в литрах на 100 тонно-километров (л/100 ткм) при проведении транспортной работы грузового автомобиля учитывает дополнительный к базовой норме расход топлива при движении автомобиля с грузом, автопоезда с прицепом или полуприцепом без груза и с грузом или с использованием установленных ранее коэффициентов на каждую тонну перевозимого груза, массы прицепа или полуприцепа — до 1,3 л/100 км и до 2,0 л/100 км для автомобилей, соответственно, с дизельными и бензиновыми двигателями, — или с использованием точных расчетов, выполняемых по специальной программе-методике непосредственно для каждой конкретной марки, модификации и типа АТС.

2. В данном документе приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов и специальных жидкостей, значения зимних надбавок и др.(в ред. распоряжения Минтранса России от 14.07.2023 N НА-80-р)

Стандартный пересчет нормативов не дает фактических показателей. Чиновники ввели специальный поправочный коэффициент к норме расхода топлива. Корректировочных значений сразу несколько. Их устанавливают в зависимости от многочисленных факторов эксплуатации транспорта. Коэффициенты как увеличивают нормативы, так и снижают.

AdBlue реагент, который применяется в качестве добавочной рабочей жидкости в дизельных двигателях стандарта Евро 4 — Евро 6, оснащенных системой SCR (Selective Catalytic Reduction (SCR) — селективный каталитический преобразователь) для обеспечения чистоты выхлопов. SCR система состоит из катализатора, распылителя, дозатора и бака с AdBlue. Принцип действия системы AdBlue заключается в химической реакции аммиака с окисью азота выхлопных газов, в результате которой образуется безвредный азот и водяной пар. Именно благодаря впрыскивания реагента AdBlue достигаются экологические стандарты Евро 4 — Евро 6.

1. Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее — нормы расхода топлив) предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение. Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

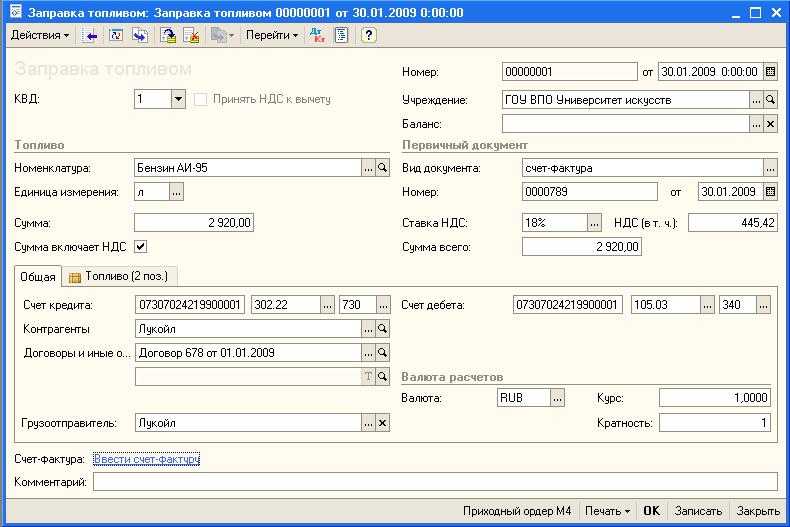

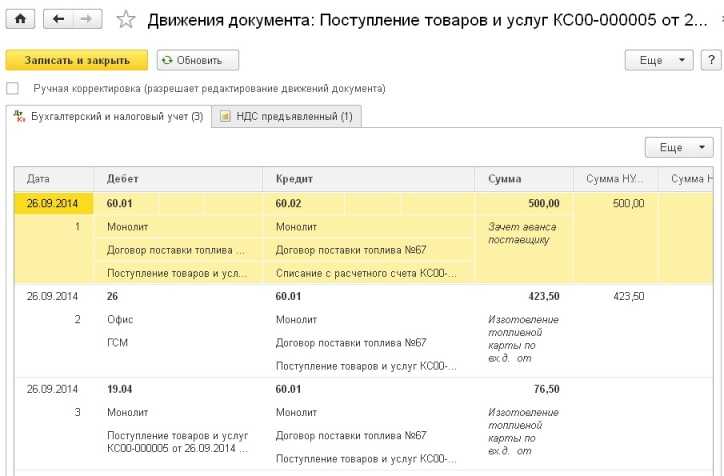

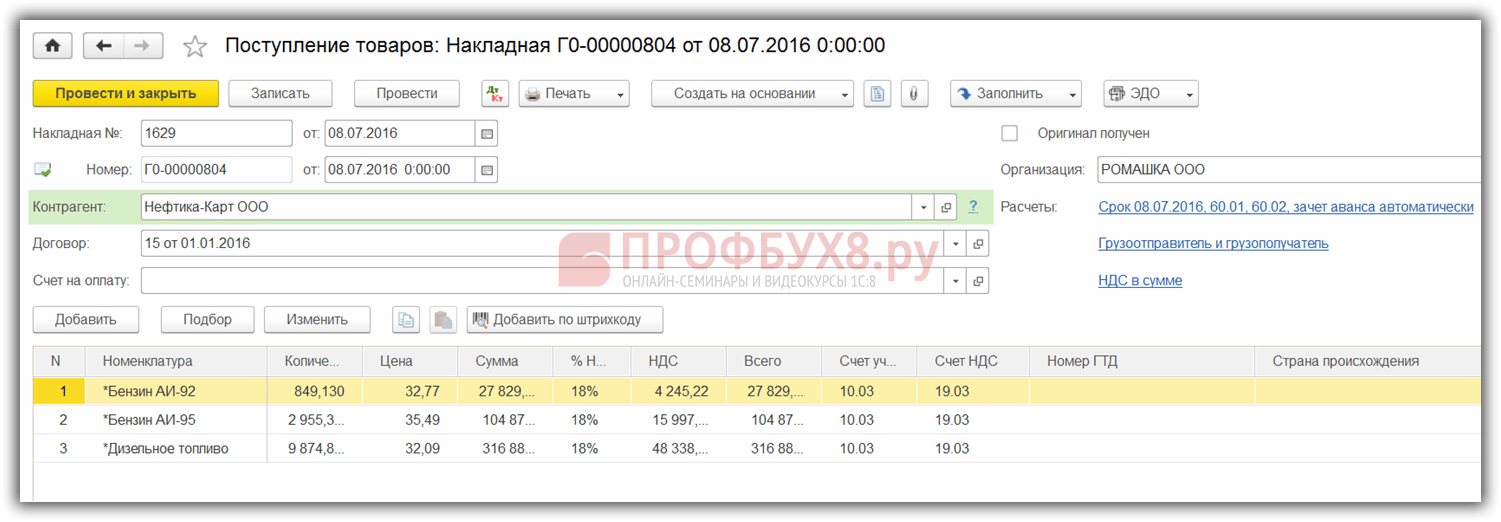

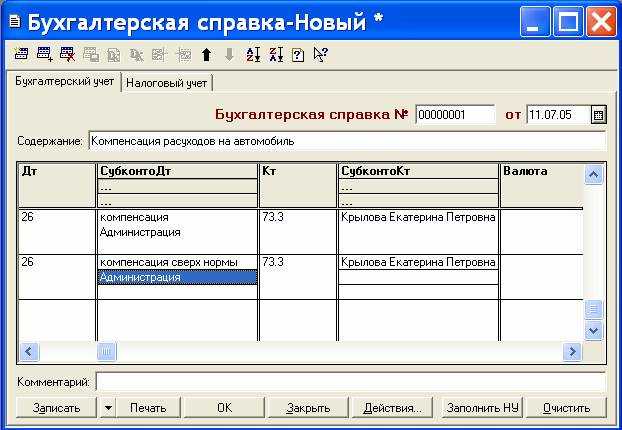

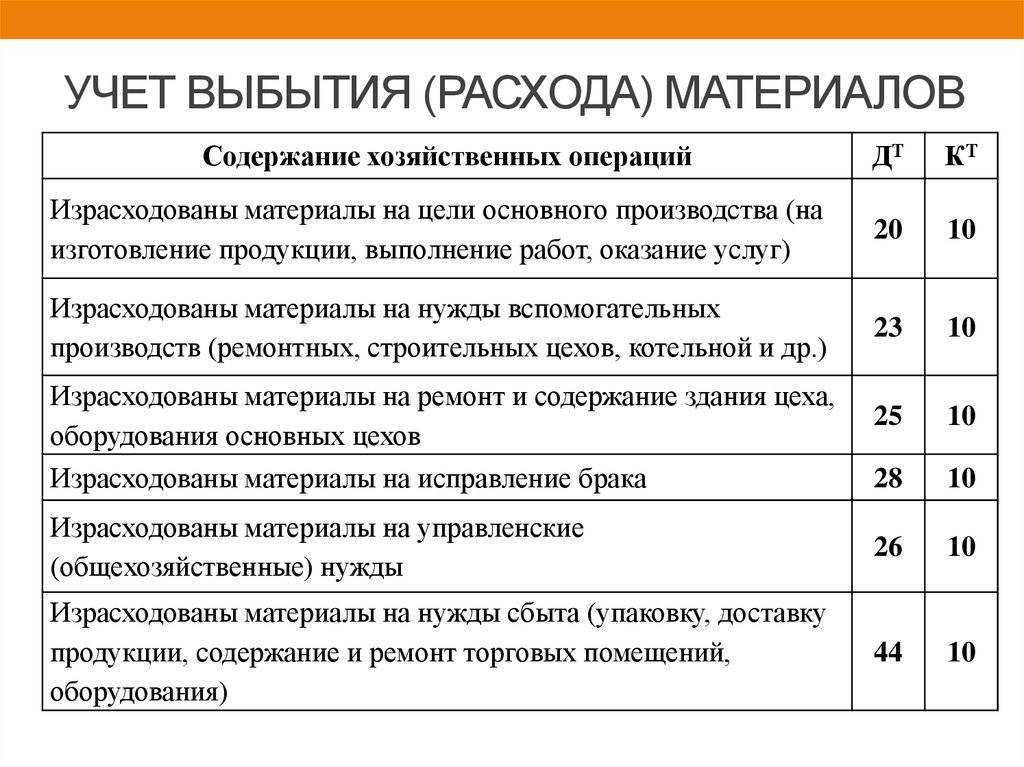

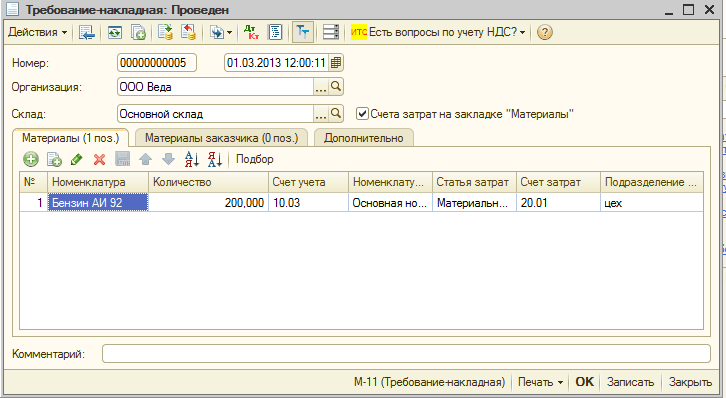

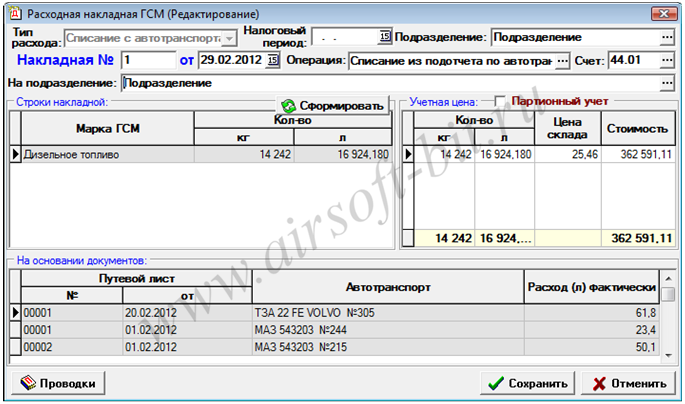

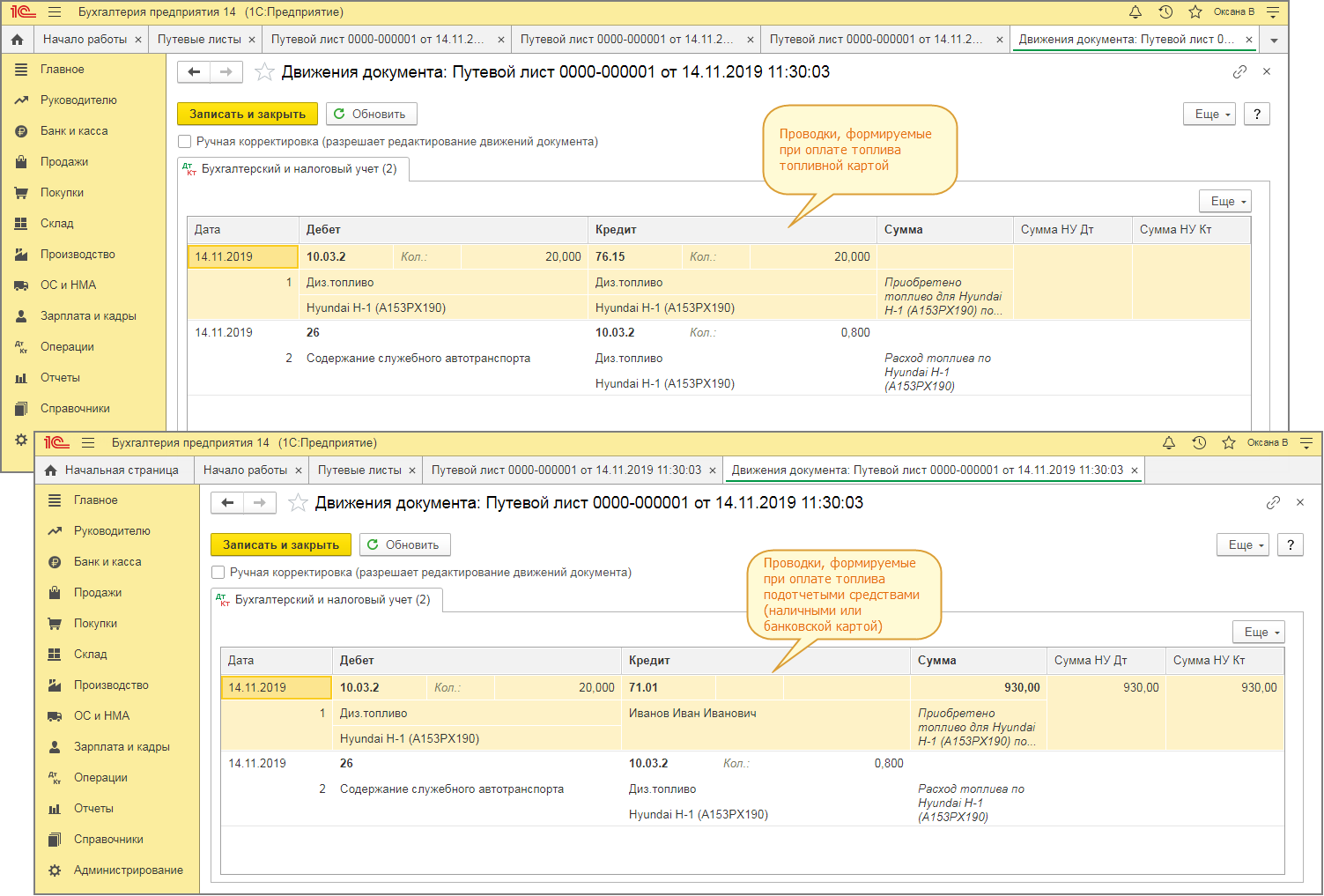

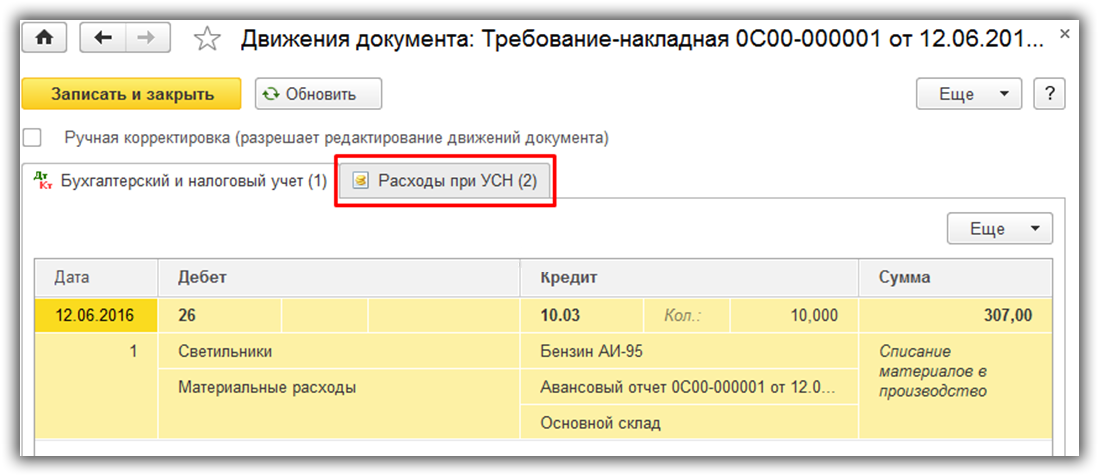

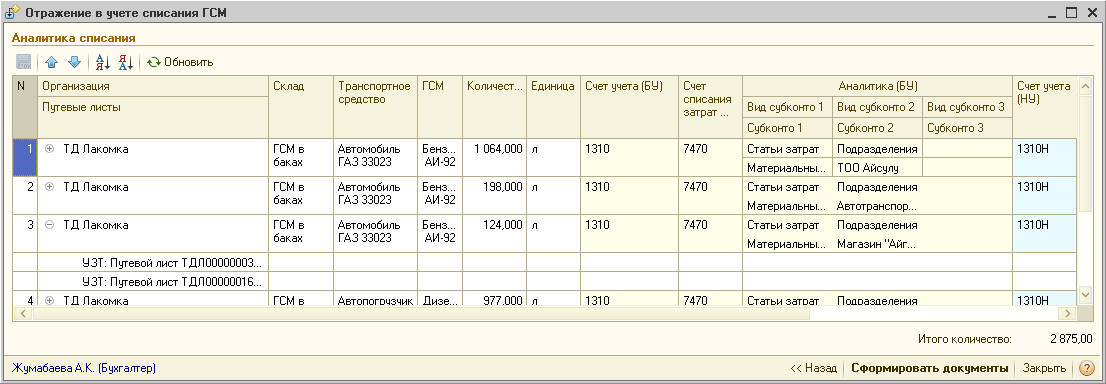

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

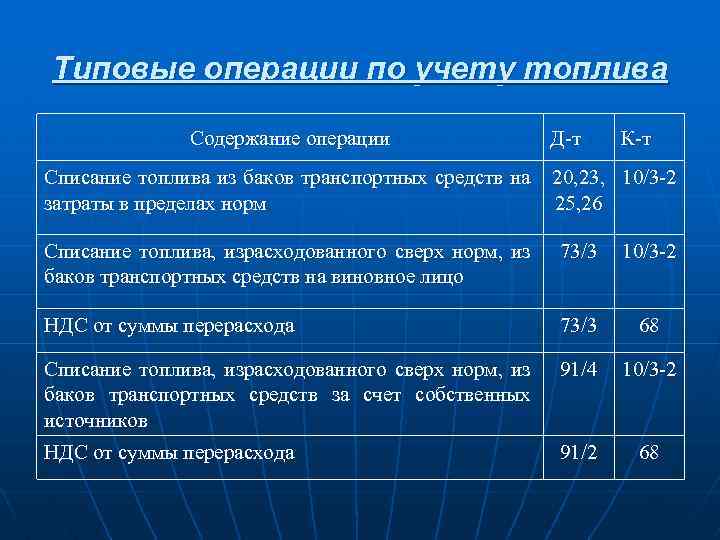

Учет ГСМ при поступлении

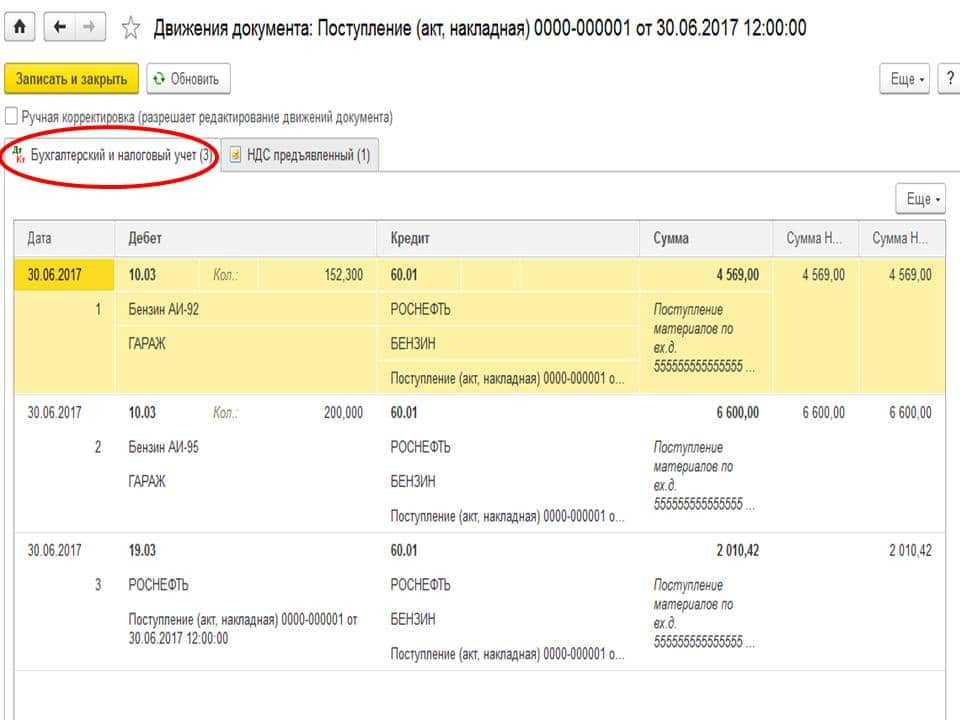

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 10 | 60 | 3 800 | Оприходован бензин (ТОРГ-12) |

| 19 | 60 | 760 | Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 26 | 10 | 800 | Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

| Дт | Кт | Сумма, руб. | Операция (документ) |

| 26 | 10 | 176 | Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Нормы расхода ГСМ для оформления путевого листа

Налоговым законодательством РФ не установлены требования о нормировании затрат ГСМ, а потому организации имеют право признавать их в полном объеме или же устанавливать свои нормативы. Однако при расчете налога на прибыль следует учитывать только обоснованные расходы, подтверждаемые документально, к примеру, сведениями о контрольных замерах. Если признавать в налоговом учете расходы ГСМ по установленным нормам, то особых сложностей с их обоснованием не возникнет. Показатели по нормативам содержатся в Распоряжении Минтранса РФ от 14.03.2008 г. №АМ-23-р. (в редакции от 14.07.2015 г. № НА-80-р.).

Данные нормы расхода ГСМ являются базовыми и зависят от типа транспортного средства и мощности его двигателя. Нормы установлены как для дизельного, так и для бензинового топлива, а, кроме того, для сжатого природного и сжиженного нефтяного газа. Пример норм расхода ГСМ представлен в следующей таблице:

| Модель, марка, модификация автомобиля | Базовые нормы, л/100 км | Вид топлива |

| ГАЗ-2310 «Соболь» (ЗМЗ-40522-4L-2,464-145-5М) | 14,7 | Б |

| ГАЗ-2704 «Фермер» г/п (ГАЗ-560-4L-2,134-95-5М) | 11,9 | Д |

| ГАЗ-2943 «Фермер» (ЗМЗ-402-4L-2,445-100-4М) | 16,7 | Б |

| ГАЗ-3302 (ЗМЗ-405220-4L-2,464-145-5М) | 15,3 | Б |

| ГАЗ-330210 «Газель» (ЗМЗ-4026.10-4L-2,448-100-5М) | 16,0 | Б |

| ГАЗ-33027 «Газель» (ЗМЗ-4026.10-4L-2,445-100-5М) | 17,0 | Б |

| ГАЗ-3302 «Газель» (ЗМЗ-4063.10-4L-2,3-110-5М) | 15,5 | Б |

Полную информацию можно изучить по этой таблице.

Кроме того, Минтрансом установлены различные надбавки к разработанным базовым нормативам, и организациям выгоднее применять сразу несколько коэффициентов, поскольку их разрешено суммировать. Данный момент позволяет списывать больше расходов на ГСМ. К примеру, можно применять надбавки за работу в зимнее время или использование кондиционера в летний период.

Повышающий коэффициент в размере 5% применяют для транспорта, прошедшего более 100 тыс. км. или эксплуатировавшегося более 5 лет. Коэффициент в размере 10% используют для транспорта, применявшегося более 8 лет или проехавшего более 150 тыс. км.

Для технологического транспорта максимальный коэффициент составляет 20%, и его можно применять к технике, перемещаемой не по дорогам, а по производственным территориям или промышленным площадкам. К таким транспортным средствам относятся экскаваторы, погрузочные машины, строительные краны, бурильные каретки, комбайны и т.д. Кроме того, повышающие коэффициенты разработаны также для населенных пунктов и городов, к примеру, если численность населенного пункта от 1 до 5 млн. человек, то норма списания ГСМ может быть увеличена на 25%. О надбавках в других городах можно посмотреть в следующей таблице:

| Численность населенного пункта, чел. | Максимальная надбавка, % |

| Свыше 5 млн. | 35 |

| От 1 до 5 млн. | 25 |

| От 250 тыс. до 1 млн. | 15 |

| От 100 до 250 тыс. | 10 |

| До 100 тыс. | 5 |

Есть надбавки, которые не разрешается применять одновременно, о чем указано в Методических рекомендациях из Распоряжения Минтранса № АМ-23-р.