Нестандартные ситуации

Несмотря на установленный порядок оформления, существуют ситуации, при которых его выполнение может быть затруднено.

Ошибка

Если в основании акта лежит ошибка кассира, то подтвердить её чеком не всегда возможно. Кассир может совершить ошибку, но, не заметив её сразу, отдать неверный чек потребителю. Также чек может быть утрачен кассиром (испорчен или потерян).

Форма объяснительной свободная.

В ней прописываются:

- дата совершения кассовой ошибки;

- ФИО ответственного сотрудника;

- номер ККМ;

- причины возникновения ошибки;

- причины отсутствия чека.

Законодательно это требование не закреплено. Но составление такого документа станет дополнительным доказательством того, что организацией не было допущено нарушений в фиксации прихода выручки. Также можно приложить к акту товарный отчет.

Возврат

Сложности, которые связаны с оформлением возврата денег потребителям, обусловлены тем, что правила оформления прописаны для идеальных условий.

Затруднения у кассиров возникают в случаях:

- если у потребителя, вернувшего товар, отсутствует чек;

- при необходимости вернуть деньги не по всему чеку, а только по его части;

- с печатью чека на возврат.

Случаи возникновения у организации обязанности возвращать клиентам деньги, прописанные в законе «О защите прав потребителей», предусматривают возврат средств даже без предъявления чека. Потребителю достаточно написать заявление на возврат и доказать, что товар куплен на данной торговой точке. Поэтому приложить кассовый документ не всегда возможно.

Есть чек в наличии, но возврат производится только в отношении одного из перечня товаров, следует оформлять акт только на сумму возврата. При этом чек у покупателя придется забрать для отчета. Взамен закон допускает выдачу потребителю копии чека, заверенной печатью организации и подписью руководства.

Сложности, которые возникают при печати чека на возврат, часто вносят дополнительную путаницу в работу кассиров:

- в зависимости от марки/модели кассового аппарата, сумма возврата может отражаться в ККМ как выручка, а не как списание (это вносит дополнительные трудности в работу бухгалтерии);

- чек на возврат не всегда может быть выбит (например, если к моменту возврата в кассе недостаточно денег, чтобы компенсировать потребителю сумму покупки);

- чек на возврат — не фискальный документ и является лишь приложением к акту КМ-3.

Именно поэтому удобнее использовать схему составления акта КМ-3 с приложениями, минуя пробитие чека на возврат.

Прочие нюансы

Важно правильно заполнять все документы, чтобы доказать отсутствие умысла на сокрытие части выручки. Акт будет недействителен, если не будет содержать:

Акт будет недействителен, если не будет содержать:

- подписи лиц, разрешивших или осуществивших возврат;

- все подписи сделаны одним человеком;

- номера документа.

Также важно, чтобы документ был зафиксирован в дату оформления во всех сопутствующих документах – журнале кассира, кассовой книге и т.д. Следует знать, что срок давности по нарушениям, связанным с кассовой дисциплиной равен двум месяцам

Претензии, которые предъявляют на этом основании специалисты ФНС после этого срока, неправомерны

Следует знать, что срок давности по нарушениям, связанным с кассовой дисциплиной равен двум месяцам. Претензии, которые предъявляют на этом основании специалисты ФНС после этого срока, неправомерны.

В итоговый комплект документов, доказывающих проведение возврата, должны войти:

- сам акт о возврате денежных сумм;

- погашенный чек;

- основания для возврата (заявление потребителя);

- дополнительные документы (объяснительная кассира, заявление об утрате чека от потребителя, товарный чек, товарный отчет).

Такого комплекта будет достаточно, чтобы в случае претензий со стороны сотрудников налоговой службы, отстоять свою позицию в суде.

Пример оформления акта о возврате денежных сумм

Процедура оформления актов осуществляется в конце кассовой смены, после снятия Z-отчета (отчет о выручке по кассе за день). Составляется документ в одном экземпляре. Кассир обязан учесть в нем все ошибочные чеки, а также все суммы, которые были возвращены потребителям в течение смены.

В составлении акта принимает участие комиссия, в которую входят сотрудники, предоставившие кассиру право произвести возврат.

В зависимости от полномочий ими могут являться:

- заведующий подразделением/отделом/секцией;

- старший кассир смены;

- главный бухгалтер;

- руководитель организации.

Акт заверяется печатью и собственноручными подписями членов комиссии.

Кроме заполнения формы потребуется подкрепить составление акта дополнительными документами.

Сделать это можно:

- самим кассовым чеком;

- чеком товарным (если в процессе работы касса не используется);

- чеком возврата.

Чек, на основании которого составляется акт, должен быть подписан руководителем или иным лицом, имеющим полномочия разрешить выдачу наличных из кассы. Также на чеке проставляется штамп о том, что он погашен.

Если акт составляется по причине возврата средств, то само заявление потребителя с визой руководителя организации, как основание возврата, также прикладывается к акту.

После оформления акта реквизиты документа заносятся в журнал кассира. Сам акт и приложения передаются в бухгалтерию организации. На его основании бухгалтер уменьшает сумму кассовой выручки за день.

Как оформить ошибочно пробитый чек?

Способ исправления ошибки зависит от того, когда ее выявили.

Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

В этом случае нужно забрать неверный документ у покупателя и выдать ему правильный. В конце дня работник составит отчет п форме КМ-3, в котором отразит сумму возврата по неиспользованным и ошибочным чекам.

Неверный документ обязательно нужно приложить к отчету, поставив на нем отметку «Погашено». Если он отпечатан на термобумаге, рекомендуется снять с него копию. Текст, нанесенный на такую бумагу, быстро выцветает, и дополнительные меры позволят избежать проблем с контролирующими инстанциями.

Относительно совершенной ошибки кассир обязан в конце дня написать объяснительную на имя руководителя фирмы. В этой бумаге указываются причины допущенной оплошности: невнимательность, проблемы в работе кассовой аппаратуры и т.д.

Делать чек на дельту нет необходимости: эта операция не повлияет на величину налога, рассчитываемую кассовым аппаратом. Она может быть необходима только для упрощения ведения бухгалтерского отчета внутри организации. Сумма ошибочно пробитых чеков отражается в кассовом журнале в графе 15. Делать РКО не нужно.

Основание для уменьшения дневной выручки – КМ-3. Ошибочно пробитый чек вычитается из полученной суммы. Отчет распечатывается в одном экземпляре и подписывается директором компании, руководителем отдела и сотрудником кассы.

Если чек был пробит на сумму, меньшую нужной, следует выбить документ на разницу. Кассир не имеет права не выполнить эту операцию: его действия будут расценены налоговыми органами как неиспользование ККМ, что влечет серьезные штрафы для организации. Согласно действующей практике, чек на неполную сумму приравнивается к невыданному.

Если ошибку обнаружили после подготовки ежедневного отчета с гашением, ее необходимо исправить. Порядок действий ответственного сотрудника аналогичен Ситуации №1, за исключением пункта о внесении данных в журнал кассира.

Аннулирование ошибочной операции делается путем создание РКО на разницу. Ордер выдается из «головной кассы», потому что к этому моменту дневная выручка уже оприходована.

Оставить недочет неисправленным нельзя. Действия компаний, связанные с применением ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, составляющими 40-50 тыс. рублей за одну оплошность. Поэтому кассиру следует знать инструкцию по корректировке ошибок и применять ее на практике.

Прихоть физических лиц

Применение актов любого вида не может быть ограничено, поэтому физические лица вполне могут составлять акты о возврате денежных средств, если на то есть желание.

В принципе, по всем правоотношениям, связанным с займом-возвратом денежных средств, вполне достаточно соответствующих расписок.

Однако если возвращается крупная сумма наличными, стороны могут составить акт передачи денег в присутствии свидетелей, с перечислением в акте номерных знаков всех переданных купюр.

Как правило, подобная практика применяется по договорам займа в иностранной валюте, когда может быть высок риск получения фальшивых банкнот.

Составляется акт возврата денежных средств (или акт возврата долга) между участниками договора займа, то есть между займодавцем и заемщиком. Допускается привлечение к составлению акта свидетелей.

В акте последовательно излагаются следующие данные:

- дата и место составления акта;

- ФИО займодавца и заемщика;

- ФИО свидетелей (опционально);

- сведения о договоре займа, дате его заключения, сумме займа;

- сведения о факте возврата денег;

- возвращенная сумма и валюта, в которой она была возвращена);

- перечень номеров купюр;

- заявление займодавца об отсутствии претензий по сумме (можно оговорить дополнительно, что полным расчет будет расценен после проверки купюр специалистом);

- подписи сторон и свидетелей.

Составленный таким образом акт заменяет собой стандартную расписку о возврате долга.

Форма км-3.

- Кто ответит за электронную подпись?, № 21

- Электронные документы: нужна ли их распечатка?, № 18

- Как упрощенцу подтвердить оплату расходов наличными предпринимателю, № 18

- Нужна ли печать на судебной доверенности, № 15

- Выполнение работ по «давальческому» договору, № 15

- ООО решило сменить название: пошаговая инструкция, № 13

- Подписываем документ: что, где и как, № 11

- Отказ от круглой печати: стоит ли спешить?, № 10

- Хочу все знать: расчеты с подотчетными лицами, № 8

- Сокращаем документооборот на складе, № 8

- Рукописи не горят бесплатно… Учитываем расходы на уничтожение документов, № 8

- Счет не получен вовремя: будет ли просрочка оплаты, № 7

- 2014 г.

Составление акта формы КМ-3

Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек. В частности, такая ситуация может возникнуть, если:

- сумма чека превышает действительную сумму покупки;

- покупатель вернул товар по каким-либо веским причинам в день его приобретения, и средства были возвращены из операционной кассы;

- чек уже был оформлен в централизованной кассе оплаты, а покупатель изменил решение и не стал его отоваривать в отделе.

Составление акта о возврате совершается в конце операционного дня, при подсчете выручки (снятии Z-отчета кассового аппарата). То есть, в тот же день, когда был проведен неверный чек. Акт должен быть подписан комиссией в составе руководителя предприятия, завотделом, старшим кассиром и кассиром-операционистом. Совокупный подсчет ошибочно проведенных сумм и возвратов проводится также в конце дня, аннулированные чеки должны быть отражены в кассовом журнале формы КМ-4 (графа 15).

Кассовые документы, используемые в онлайн-кассах

При использовании онлайн-кассы, аппараты должны быть оснащены фискальными накопителями, которые являются аналогом электронной контрольной ленты защищенной (ЭКЛЗ), но сущность онлайн-кассы состоит в том, что вся информация по проведенным операциям зашифровывается, и ее нельзя откорректировать. И одним из документов, хранящихся в финансовом накопителе является отчет о закрытии смены (современный аналог Z-отчета). На основании этого документа также можно сформировать отчеты кассира (при их сдаче). Но онлайн-касса сама отправляет все требуемые отчеты в ФНС.

Допускается оприходование выручки на следующий день после снятия фискального отчета, например, когда режимы работы общества (с 12.00 до 24.00) и администрации (с 10.00 до 19.00) не совпадают.

Эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

И. Башкирова

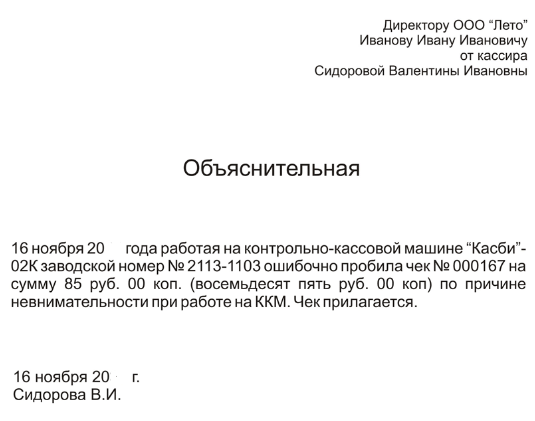

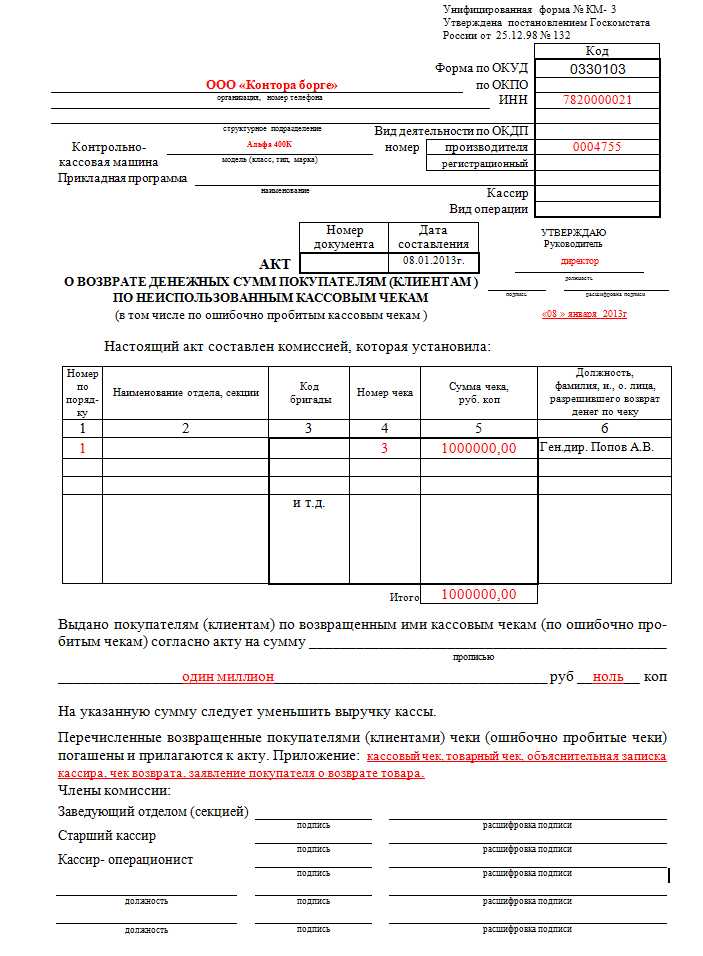

Объяснительная по возврату чека

Может возникнуть и другая ситуация. Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Бухгалтер должен сделать РКО на сумму разницы и подписать его у руководителя, и у кассира. Ордер выписывается из «бухгалтерской» кассы, так как дневная выручка по конкретной кассовой машине уже оприходована.

Точно так же, как и в первом случае, кассир должен написать объяснительную записку о происшествии. Информация в этом документе указывается точно такая же, как и в первой ситуации. Кассир точно также указывает:

- «шапку» документа:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- название документа;

- заголовок – то есть основание. В данном случае, «о возврате чека»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- Затем он ставит свою подпись и расшифровывает её. Также он должен указать свою должность.

Объяснительная по возврату по кассе

Может возникнуть такая ситуация, что кассир пробил чек по неверной стоимости товара. Покупатель сразу же заметил это и просит вернуть ему переплаченную сумму. Кассир должен забрать неправильный чек и пробить новый – по верной цене. В конце своего рабочего дня, кассир составляет отчёт КМ-3, в котором он отражает сумму по неиспользованным и ошибочно выбитым чекам. Неправильно пробитый чек обязательно прикладывается к отчёту, и на нём ставится отметка «Погашено». В конце операционного дня, провинившийся кассир пишет записку, в которой он подробно описывает факт и причины ошибочно пробитого чека.

Записка пишется в свободной форме, в ней нужно отразить:

- в правом верхнем углу оформляется «шапка» документа. Здесь указывается:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- затем указывается название документа. В данном случае, «объяснительная записка», указывается без кавычек и посередине листа;

- дата составления документа и его входящий номер при регистрации у секретаря. Если у руководителя нет секретаря, и он не фиксирует входящую документацию, то и номер ставить не нужно;

- заголовок – то есть основание. В данном случае, «об ошибочно пробитом чеке» или же «объяснительная на возврат денежных средств»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- затем он ставит свою подпись и расшифровывает её. Также он должен указать свою должность.

К объяснительной прикладывается сам неправильно пробитый чек. Пробивать чек на разницу в стоимости не нужно, так как это не влияет на величину уплачиваемых налогов. Но если чек был пробит на меньшую сумму, то следует пробить новый чек, который отразит разницу. Но это может делать не сам кассир, а руководитель предприятия или старший кассир.

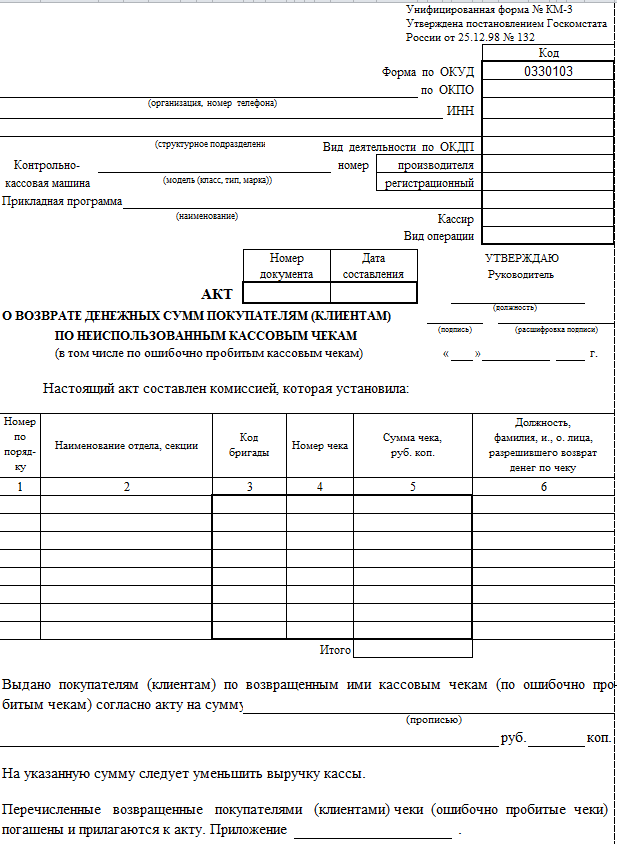

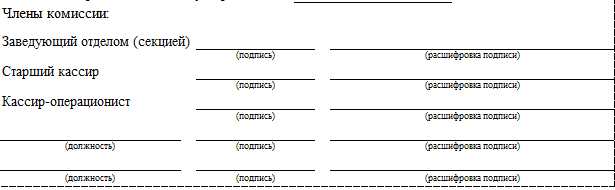

Образец и пример акта 2017 — 2018

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Инструкция по заполнению акта КМ-3

Данный документ должен быть составлен в одном экземпляре созданной комиссией, состоящей из:

- Руководителя компании или структурного подразделения (например, магазина);

- Начальника отдела (заведующий);

- Старшего кассира смены;

- Кассира.

Заполнение акта представим в виде таблицы:

|

п/п |

Сведения |

Комментарий |

| 1 | Регистрационные данные компании или подразделения | Указываются в шапке акта и состоят из наименования в соответствие с регистрационными документами, ИНН, контактные данные |

| 2 | Информация о ККТ, применяемой в организации | Марка, модель, номера (регистрационный и заводской) |

| 3 | Период заполнения | Указать дату составления акта |

| 4 | Порядковый номер | Указывается в зависимости от количества чеков-оснований |

| 5 | Номер чека и его сумма | Эти сведения кассир узнает из кассового чека |

| 6 | Лицо, разрешившее проведение возврата | Необходимо указать должность и ФИО |

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Все документы, связанные с проведением возврата от покупателя в течение кассовой смены или ошибочно пробитым кассиром кассовым чеком, должны быть скреплены с Z-отчетом и справкой кассира-операциониста, и переданы в бухгалтерию компании в сроки, утвержденные внутренними стандартами.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»). Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Приложения к акту

К акту в обязательном порядке прикладываются документы, которые подтверждают факт возврата и/или ошибочно созданного и напечатанного чека. Количество приложенных документов должно точно соответствовать количеству чеков, указанных в табличной части:

- Кассовый чек прикладывается в том случае, если покупатель совершает возврат по товару или незадействованной услуге. При этом законодательство допускает возврат и без чека, но в данном случае покупателю необходимо представить дополнительные доказательства факта покупки. Если чека нет, то кассир, который обслуживал клиента, должен составить объяснительную в произвольном виде, в которой указать, почему к форме КМ-3 не было приложено никаких документов.

- В тех случаях, когда магазин не использует обычный кассовый аппарат, а также в ситуации сбоя техники, отсутствия электроснабжения и других технических неполадок организация обязана отпустить товар с предоставлением соответствующего товарного чека. И если покупатель пожелает совершить возврат в этом случае, то к форме КМ-3 прикладывается товарный чек. Его допускается оформить как в рукописном варианте, так и в печатном виде.

- Чек возврата – иногда кассир по ошибке пробивает не обычный продажный, а возвратный чек. При этом в кассе формально будет плюс, потому что фактически никакого возврата не было – т.е. в наличных средствах лежат «лишние» деньги. В подобных ситуациях тоже необходимо составить акт, приложить к нему возвратный чек. Также руководство магазина может потребовать от кассира написать объяснительную в произвольной форме с указанием причин ошибки.

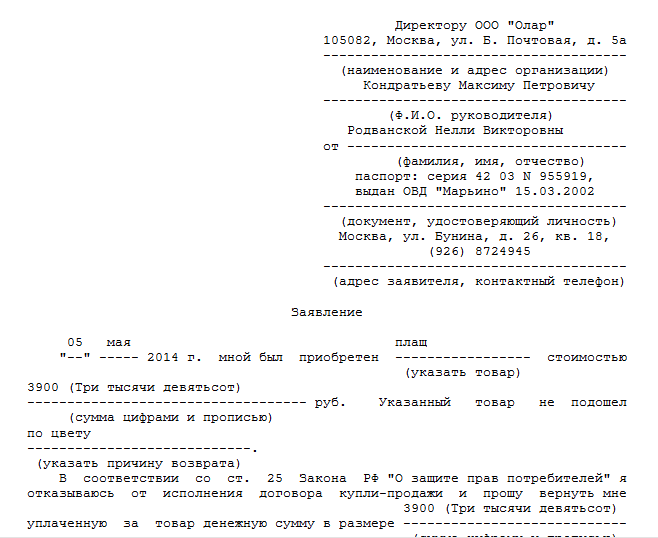

- Наконец, можно дополнительно попросить покупателя составить заявление о возврате товара и выплате полной суммы денежных средств. Такое заявление особенно часто составляется в случае достаточно больших сумм. Документ можно заполнить в произвольном виде, от руки или в печатном варианте. Один из примеров показан ниже.

Что касается объяснительной кассира, то необходимость ее составление регулируется администрацией. При этом не всегда составление документа предполагает обязательную вину сотрудника. Можно оформить объяснительную в качестве дополнительного разъяснения сложившейся ситуации. Пример с ошибочно пробитым чеком представлен ниже.

В каких случаях продавец может отказать в возврате

Торговый объект может отказать потребителю в возврате, если не соблюдены условия:

- Нарушены сроки возврата.

- Если вещь была в употреблении и не имеет товарного вида, этикетки, ярлыки (в случае возврата качественного товара).

- Продукция входит в перечень невозвратных товаров.

- Если товар продовольственный хорошего качества. Продукты вернуть можно только в том случае, если они не соответствуют качеству или просрочены.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас!

Используйте современный подход к управлению бизнесом и увеличивайте доход.

Образец акта о возврате денежных сумм

Что приложить к акту

Когда продается товар, на него обязательно пробивают чек. Именно он и должен выступать в качестве приложения к акту. В связи с тем, что чек имеет небольшие размеры, его легко можно потерять. Естественно, без этого документа невозможно будет оформить возврат. Чтобы не столкнуться с такой неприятностью, чек рекомендуется приклеить к большому листу бумаги. Необходимо, чтобы на самом чеке директор компании-продавца поставил автограф. Подписать его может сам предприниматель или заведующий данным отделом. Кроме подписи, на чеке необходимо поставить штамп «Погашено».

Можно столкнуться с ситуацией, когда по каким-либо причинам чек отсутствует. Оформление возврата в этом случае налоговики могут приравнивать к несоблюдению требований выполнения данной процедуры. Это может привести к неприятным последствиям, как для покупателя, так и для продавца. Соответственно, покупатель должен знать, что чек, полученный при покупке товара, необходимо сохранить. Это поможет избежать проблем, если возникнет необходимость вернуть приобретенную продукцию. Итак, в качестве приложений к данному акту могут быть следующие документы:

- Товарный чек. Он используется в том случае, если компания не применяет в своей деятельности контрольно-кассовую технику.

- Кассовый чек. Это наиболее распространенный документ, который продавец выдает вместе с товаром. Крайне желательно, чтобы покупатель его сохранил.

- Объяснительная записка. Как правило, ее составляет кассир, по ошибке которого произошло пробитие неправильного чека. Записка составляется в свободном стиле.

- Чек возврата. Он пробивается кассиром в том случае, если в первоначальном чеке обнаружена какая-то ошибка.

- Заявление со стороны покупателя. Нельзя назвать этот документ обязательным. Однако продавец может попросить покупателя в письменной форме объяснить причину возврата. Для такого заявления можно использовать свободную форму.

голоса

Рейтинг статьи