Основные особенности

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

Вопрос: Нужно ли выдавать чек с признаком «расход», если организация возвращает беспроцентный заем учредителю — физическому лицу по платежному поручению через расчетный счет на его банковскую карту?Посмотреть ответ

Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась

То есть условия ее менять нельзя.

Вопрос: Как отразить в учете организации погашение предоставленного учредителем (ООО) беспроцентного займа передачей отступного (покупных товаров)?

Учредитель торговой организации предоставил ей краткосрочный беспроцентный заем на сумму 500 000 руб. Впоследствии было подписано соглашение о погашении обязательства по договору займа передачей отступного — покупных товаров на сумму 500 000 руб. (в том числе НДС), что соответствует их рыночной стоимости. Фактическая себестоимость переданных товаров, равная стоимости их приобретения для целей налогового учета, составляет 450 000 руб. (без НДС).Посмотреть ответ

Особенности возврата займа с процентами

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%

Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Как оформить покрытие займа?

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.Посмотреть ответ

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

На карту

Процедура возврата долга по заемному соглашению на дебетовую может несколько снизить затраты юридического лица.

Для осуществления этой операции в обслуживающий банк необходимо предоставить заверенные копии следующих документов:

- договор заема;

- график выплат по нему (если расчет производится частями).

Далее можно свободно распоряжаться имеющимися на расчетном счету денежными средствами. Обязательно в платежном поручении указывается номер соглашения, его дата и в случае необходимости – номер приложения к нему (график выплат).

Это один из самых удобных способов — возврат займа физическому лицу через расчетный счет способствует оптимизации расчетов между сторонами.

Процедура возврата денег между физическими лицами на банковскую карту была описана выше.

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения

Это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой, и потом нужно будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно

Намного проще не допускать ошибок с основаниями платежей.

Рассмотрим, как это происходит. Налоговая или МИНЮСТ имеют онлайн-доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициируют проверку организации.

Исключение составляют благотворительные фонды. В рамках закона о благотворительной деятельности, все поступления по умолчанию признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО. Применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней

Рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: Добровольный взнос на развитие уставных целей некоммерческой организации <сумма> НДС не облагается.

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей/проблемы: как они будут достигнуты/решены, необходимое количество средств. Обязательно указывают идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 «Очистка парка Измайлово» согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств. Появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков.

Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

- договор благотворительной помощи;

- договор финансирования некоммерческого мероприятия;

- договор пожертвования;

- договор оказания помощи НКО и др.

Но все эти договоры являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

- указание плательщика целевого финансирования;

- описание предмета договора – на какие именно цели предоставляется финансирование в рамках уставных целей НКО;

- график финансирования;

- смета расходов для реализации предмета договора;

- описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.;

- форма акта о целевом использовании полученных средств.

Важно! Акт о целевом использовании полученных средств нельзя принять к себестоимости. Не путайте его с Актом оказанных услуг

Гранты

Гранты относятся к целевым поступлениям и очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Подробнее грантах читайте в специальной статье — Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особые поступления.

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

- соблюдения предусмотренного договором займа графика возврата заемных средств;

- полного погашения заемного долга не позднее месяца, считая с указанной в договоре даты (если график платежей не предусмотрен).

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

- «Как правильно составить график внедрения профстандартов?» ;

- «Что это значит — вахтовый график работы?» ;

- «График рабочего времени на 2017 год — скачать бланк» .

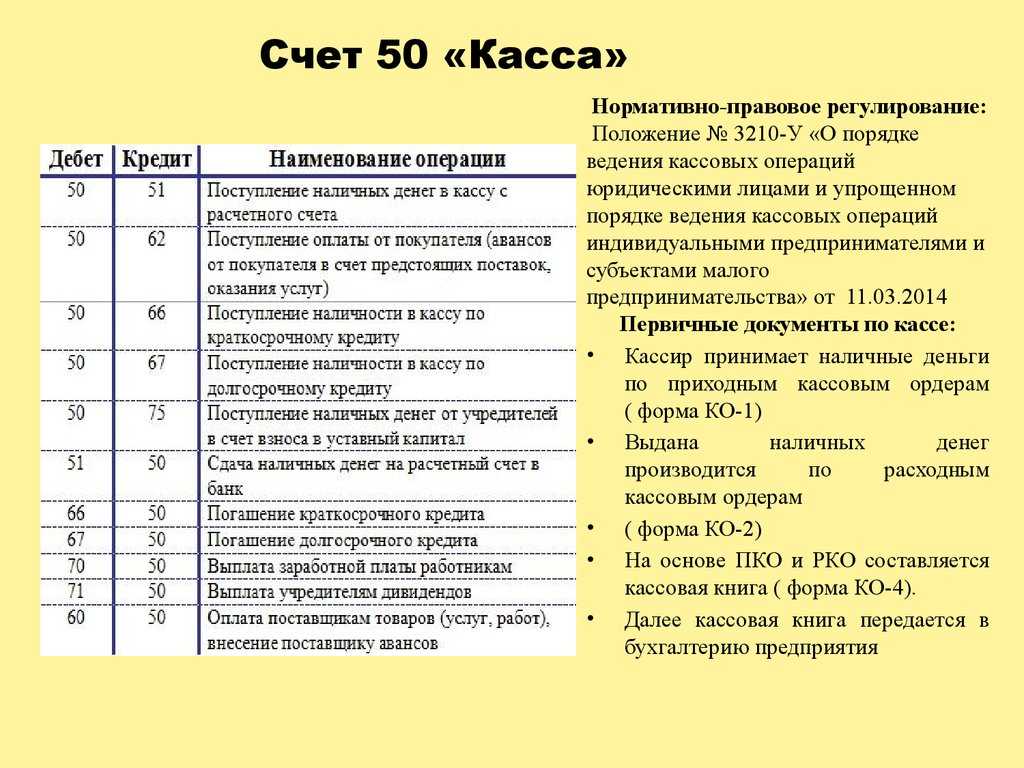

В бухучете погашение займа на карту учредителя отразите записью:

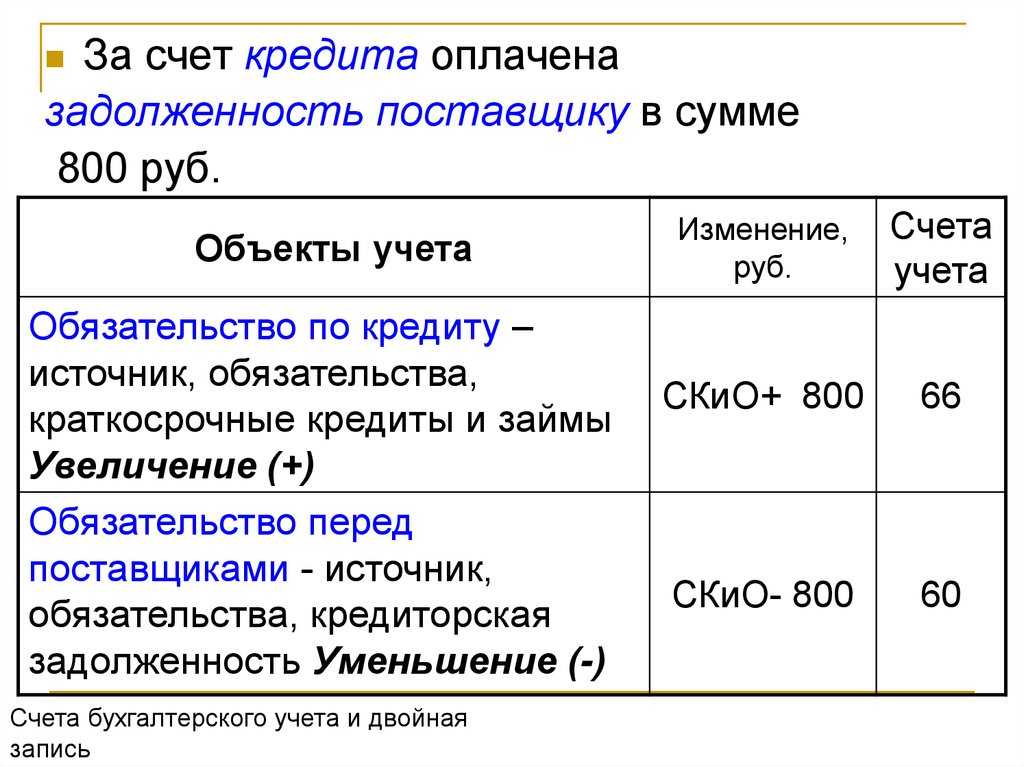

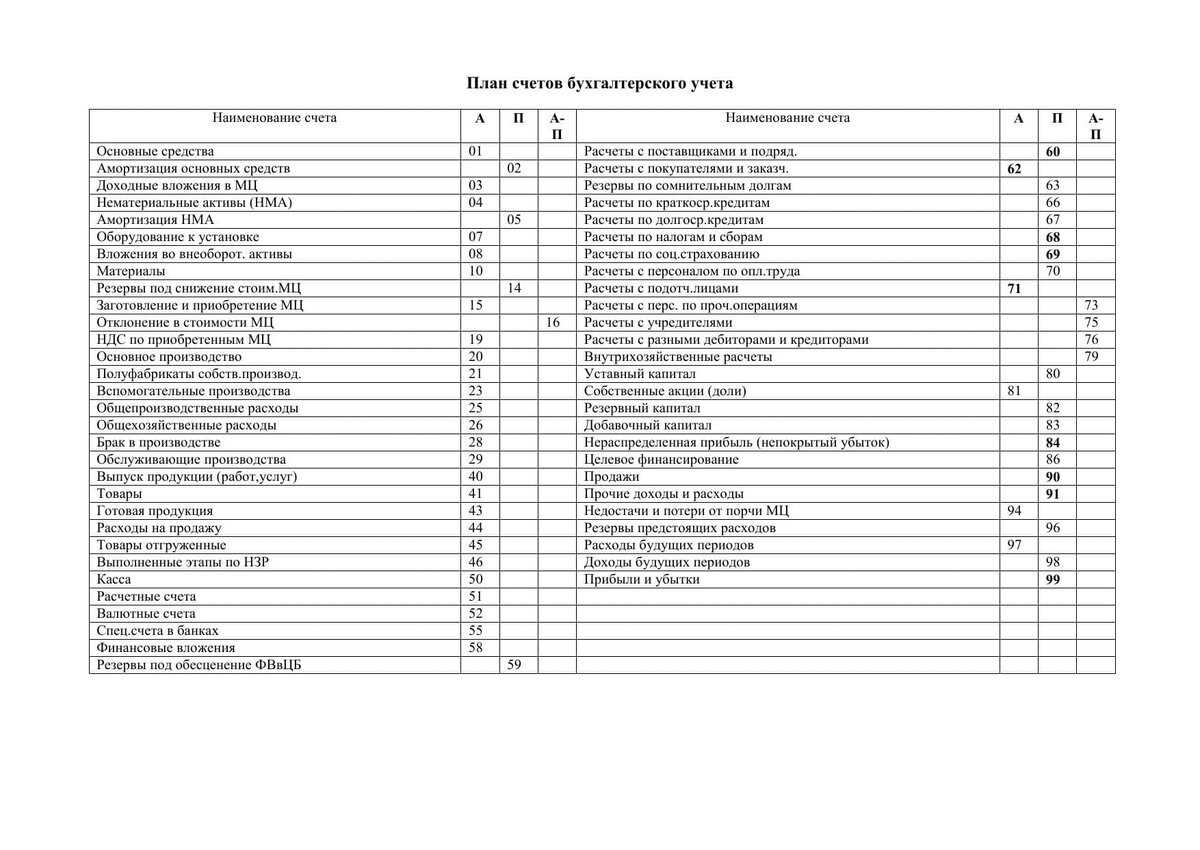

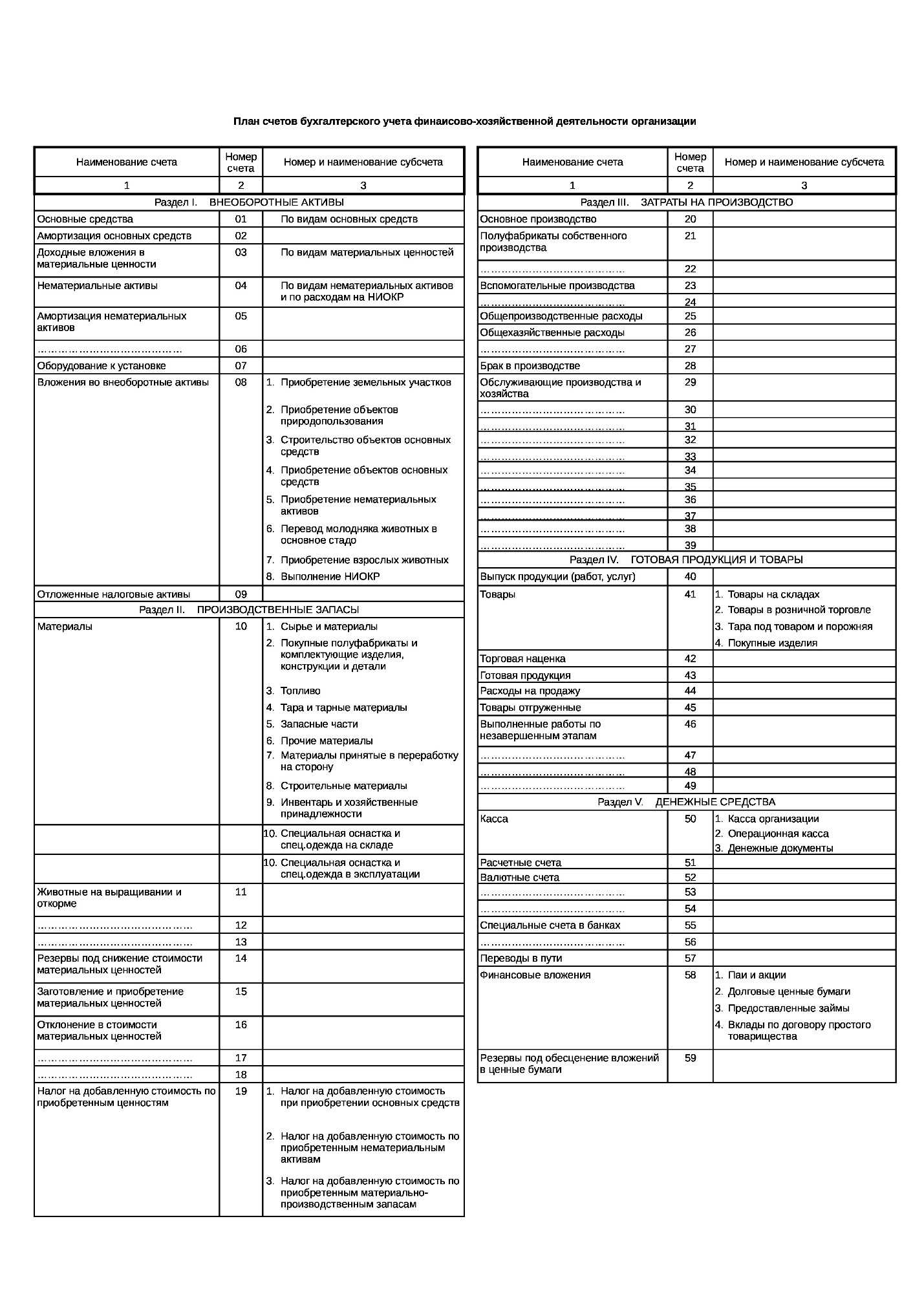

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

Применяйте:

- счет 66 «Расчеты по краткосрочным кредитам и займам» — если вы заняли у учредителя средства на срок менее 12 месяцев;

- счет 67 «Расчеты по долгосрочным кредитам и займам» — если договор займа предусматривает более длительный заемный период (свыше года).

Выписка банка подтвердит:

- факт погашения задолженности перед учредителем;

- объем и реквизиты перечислений.

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Ограничение на расходование выручки, полученной наличными

В настоящее время установлены ограничения по расходу выручки из кассы. Так, Указание 3073-У содержит разъяснения о том, что на операции по ценным бумагам, на выдачу или возврат займов, оплату аренды за недвижимость тратить выручку из кассы нельзя. Для этого потребуется снять деньги со счета.

Порядок отражения в бухгалтерском учете

ООО «Компания» находится на упрощенке. В марте 2019 ею были совершены следующие операции:

- 03. – оплата аренды недвижимости наличными в размере 50 тыс. рублей.

- 03. – выдача беспроцентного займа работнику наличными в размере 25 тыс. рублей.

- 03. – возврат краткосрочного займа наличными ООО «Фирма» в размере 60 тыс. рублей.

Для этих целей денежные средства компания снимала с расчетного счета. В бухгалтерском учете данные операции будут отражаться следующим образом:

| Дата | Наименование хозяйственной операции | Проводка | Сумма |

| 02.03. | В кассу поступили денежные средства с расчетного счета | Д50 К51 | 50 000 рублей |

| 02.03 | Представителю арендодателя выдана денежная сумм из кассы в виде арендной платы | Д76 К50 | 50 000 рублей |

| 09.03. | В кассу поступили денежные средства с расчетного счета на выдачу займа сотруднику | Д50 К51 | 25 000 рублей |

| 09.03 | Сотруднику предоставлен заем | Д73 К50 | 25 000 рублей |

| 25.03. | В кассу поступили денежные средства с расчетного счета на возврат займа ООО «Фирма» | Д50 К51 | 60 000 рублей |

| 25.03. | Погашена задолженность по займу, представленному ООО «Фирма» | Д66 К50 | 60 000 рублей |

Ответ

Заимодавец может внести сумма займа наличными в кассу организации или перевести на банковский счет (в безналичном порядке). При внесении учредителем займа в кассу организации оформите приходный кассовый ордер. Если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму. Если учредителем является организация, займ наличными не должен превышать 100 тыс. руб.

Расходовать заемные наличные денежные средства можно на любые цели, не внося их на расчетный счет. Нарушения порядка ведения кассовых операций не будет. Если вы решите сдать внесенный наличными займ в банк, оформите расходный кассовый ордер. На счет в банк деньги вносите уже от имени организации, т.к. после оприходования их в кассу они стали вашей собственностью.

Возвратить займ можно как наличными средствами, так и в безналичном порядке (перевод на карту, на лицевой /расчетный счет).

Если вы хотите вернуть заем наличными, то сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. При возврате займа из кассы организации оформите расходный кассовый ордер. Соблюдайте лимит расчетов, если учредителем является организация.

Обоснование

Как оформить получение займа (кредита)

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение — заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Внимание:

при получении займа от организаций или предпринимателей наличными деньгами. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы и , утвержденные ). При этом надо соблюдать .

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по .

Как соблюдать порядок ведения кассовых операций

Ситуация:

можно ли расходовать наличные на выплату зарплаты, не внося их на расчетный счет. Эти деньги получены от учредителя в кассу как беспроцентный заем

Да, можно.

Ведь ограничение на нецелевое использование средств установлено только для наличной выручки. При этом полученный заем выручкой или доходом организации не является. А значит, ограничения, установленные , не действуют. Таким образом, заемные средства, поступившие в кассу, можно тратить на выплату зарплаты, минуя расчетный счет.

Ситуация:

можно ли расходовать наличную выручку на выдачу займов

Нельзя заем признать и реализацией товаров, работ или услуг. Это отдельный вид правоотношений.

Следовательно, предоставлять за счет полученной выручки займы организации и предприниматели не вправе.

Если хотите выдать или вернуть заем и проценты по нему наличными, то поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. Такой порядок следует из указания Банка России от 7 октября 2013 г. № 3073-У.

В новом Указании Банка России № 3073-У четко поименован список целей, на которые можно расходовать наличные из кассы. Этот список закрытый. Разберем, на что можно, а на что нельзя теперь расходовать наличные деньги из кассы. Из статьи вы также узнаете, правомерно ли выдавать заем сотруднику из полученной в кассу выручки.

Рекомендуем экспресс-курс Контур.Школы « ». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

Обратимся к новому Указанию Банка России от 07.10.2013 г. № 3073-У об осуществлении наличных расчетов. Этот документ действует с 1 июня 2014 года, одновременно утратило силу Указание Банка России от 20.06.2007 № 1843-У.

Важная особенность нового Указания в том, что теперь ограничен размер наличных расчетов не только в рублях, но и в иностранной валюте. При этом предельная сумма для юридических лиц и индивидуальных предпринимателей прежняя — 100 000 рублей или ее эквивалент по официальному курсу Банка России на дату проведения наличных расчетов.

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

| Кредитная организация | Лимит |

|---|---|

| микрофинансовые организации и ломбарды |

|

| КПК и СКПК |

|

https://youtube.com/watch?v=Y1zGlDnDCN0%26pp%3DygVO0J3QsNC70LjRh9C90YvQtSDRgNCw0YHRh9C10YLRiyDQvNC10LbQtNGDINGE0LjQt9C40YfQtdGB0LrQuNC80Lgg0LvQuNGG0LDQvNC4

При получении денежных средств в расчетах между юридическими лицами следует обратить внимание на разъяснения налоговых органов. В письме ФНС Москвы N 22-12/44690 от 22.06.2005 года указано, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер

Данная позиция поддержана в письме N 17-15/38757 от 20 апреля 2011 г.. Налоговики основывают свои выводы на том, что Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» требует обязательной выдачи кассового чека, а Указание № 3210-У — оформления приходного кассового ордера. Отметим, что в данных Письмах налоговая служба ссылается на Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, который на сегодняшний день недействителен; вместе с тем данная норма в Указании N 3210-У оставлена без изменений, только сформулирована иначе. Следовательно, обе эти обязанности должны быть выполнены.

Что касается оформления получения денежных средств от физических лиц, то, согласно ч.1 ст.1.2 указанного выше ФЗ №54, контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов. При этом в ст.2 указано, что организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения контрольно-кассовой техники.

Таким образом, если ваша деятельность не подпадает под исключения, и вы не находитесь в отдаленной или труднодоступной местности, применение контрольно-кассовой техники обязательно. Однако до 01 июля 2018 года в случае выполнения работ либо оказания услуг населению, т.е. при осуществлении деятельности, не связанной с реализацией товаров, юридические лица и индивидуальные предприниматели вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности (БСО). Такая возможность закреплена в п.8 ст.7 Закона N 290-ФЗ “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации». На указанную норму ссылается ФНС в своем письме от 25.10.2016 №ЕД-4-20/20179.

Ликвидация фирм

Ликвидация ИП

Под понятием ликвидация ИП подразумевают полное прекращение ведения предпринимательской деятельности индивидуальным предпринимателем с внесением соответствующих изменений в ЕГРИП. В законодательной и нормативной документации такого термина не существует. Его неформальное появление связано с переносом юридической терминологии из области практики по ликвидации юридических лиц в сферу аннулирования регистрации физического лица индивидуального предпринимателя.

Процедура закрытия ИП может проводиться, как самим лицом, намеренным прекратить свою предпринимательскую деятельность, так и по доверенности, другими лицами, например, с помощью услуг юридической компании.

Ликвидация ИП от 2000 руб

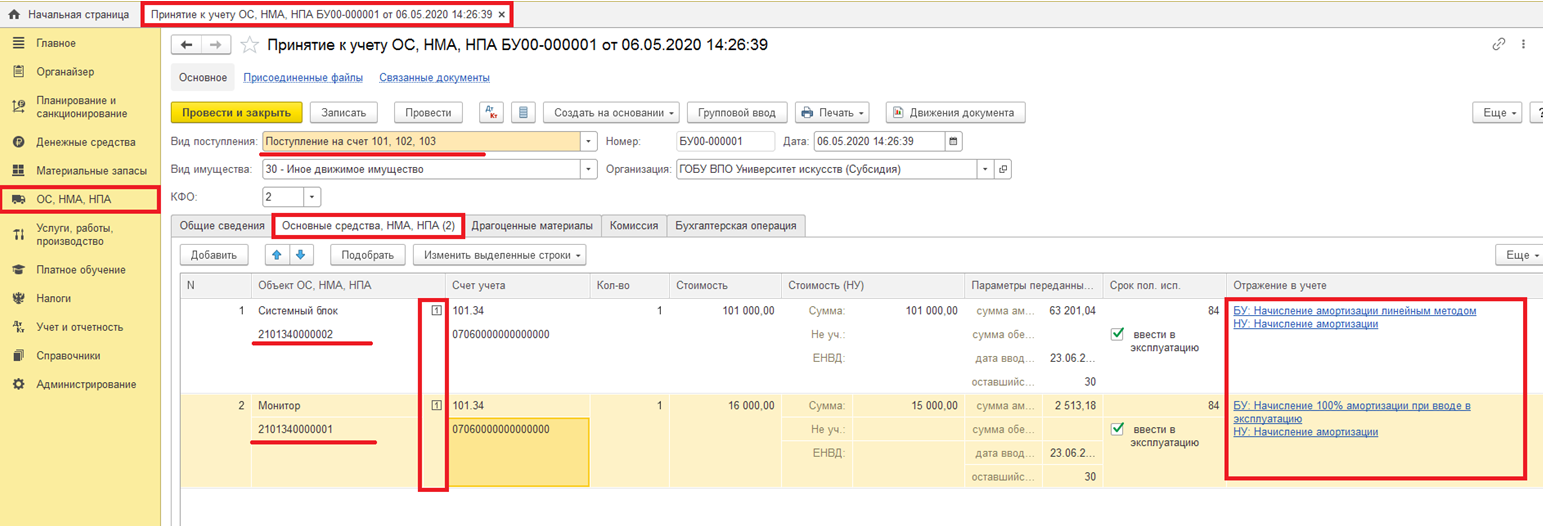

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу. В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

- деньги поступают в кассу организации по договору на полгода;

- денежные средства направляются на расчетный счет, при этом срок займа на два года.

В обоих случаях используется договор беспроцентного займа.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Может ли директор внести деньги в кассу для выдачи заработной платы

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам.

Организация имеет полное право расходовать наличные денежные средства, поступившие в ее кассу на основании договора займа на любые цели, в том числе на выплату заработной платы. В настоящее время на территории РФ правила осуществления наличных расчетов установлены Указанием Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (далее – Указание № 3073-У).

Пунктом 2 Указания № 3073-У определено, что ИП и юридические лица не вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением некоторых целей, поименованных в данной норме.

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций в 2017 году» .

Можно ли выдать займ из кассы наличными учредителю

Но заемные средства придется возвращать по условиям договора и сделать это нужно грамотно, учитывая все нюансы сделки. Возврат долга учредителю по договору займа осуществляется с учетом нескольких моментов: Деньги необходимо вернуть в сроки, указанные в договоре если дата возврата не установлена, то займодавец имеет право потребовать выплатить займ в течение 1 месяца в любой период действия документа. При отсутствии срока договор является бессрочным Если ссуда была получена в иностранной валюте возврат осуществляется в рублях.

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Получение заемных средств не считается доходом организации, поэтому при возврате не может учитываться как затраты. А вот проценты, если таковые имеются, будут считаться затратами.