Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с I кв. 2013 года не надо, так как в законе данная норма отсутствует.

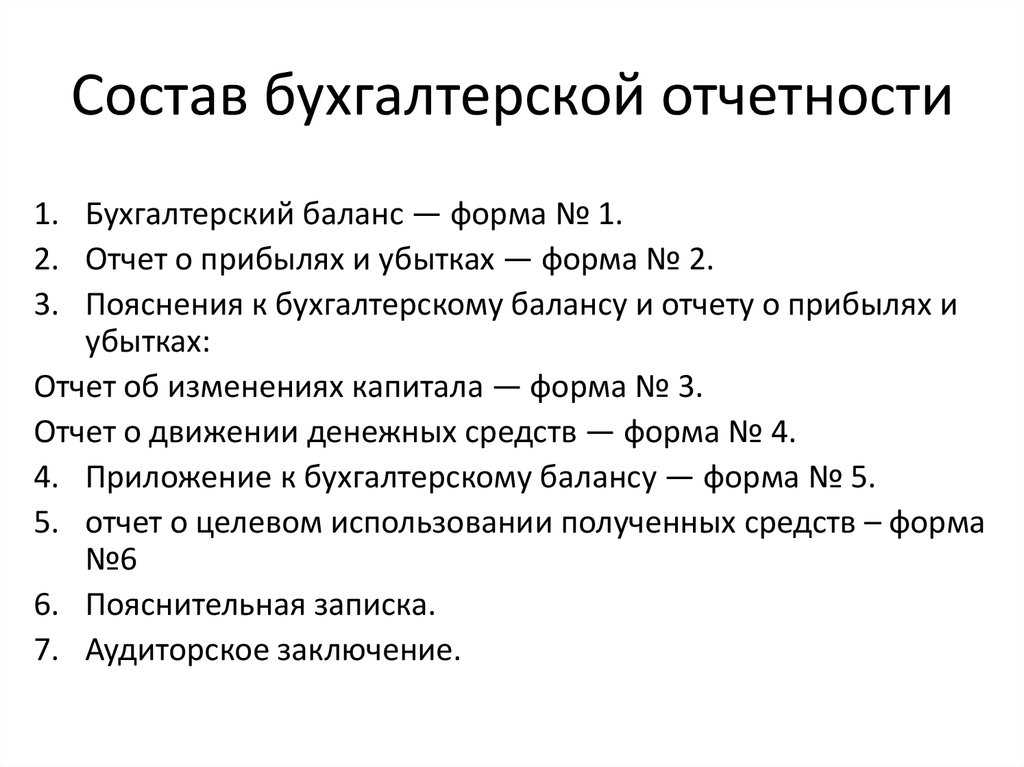

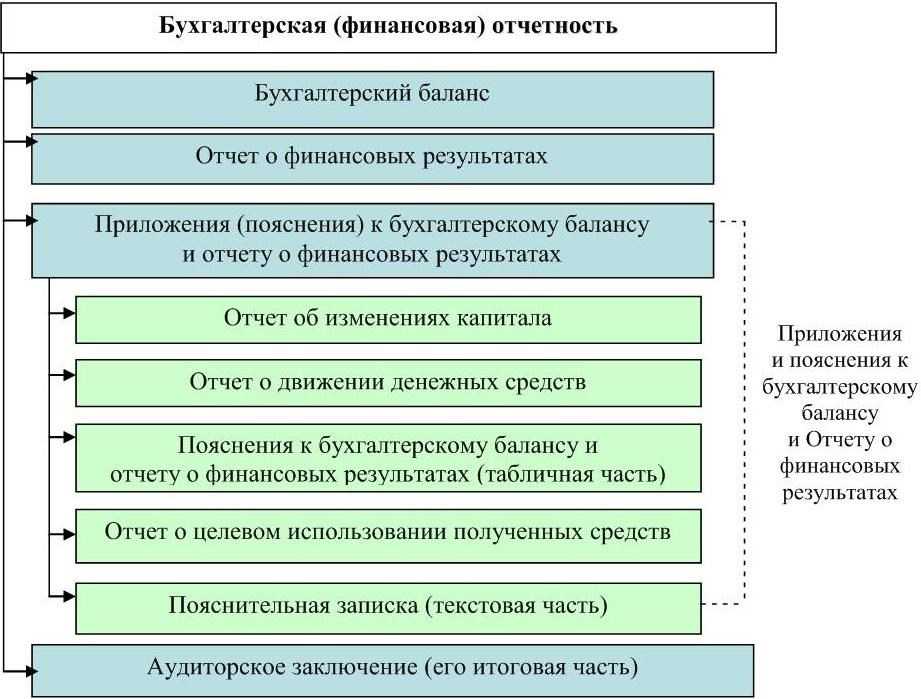

Промежуточная отчетность

Она состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах.

В соответствии с федеральными законами и внутренними актами предприятия, в промежуточную отчетность также могут быть включены пояснительная записка (как при составлении годовой отчетности) и другие отчеты (например, о движении денежных средств). Поскольку промежуточная отчетность чаще всего служит для отражения ситуации для руководства, а не для сторонних специалистов, решение о ее содержании тоже оставляют за руководством.

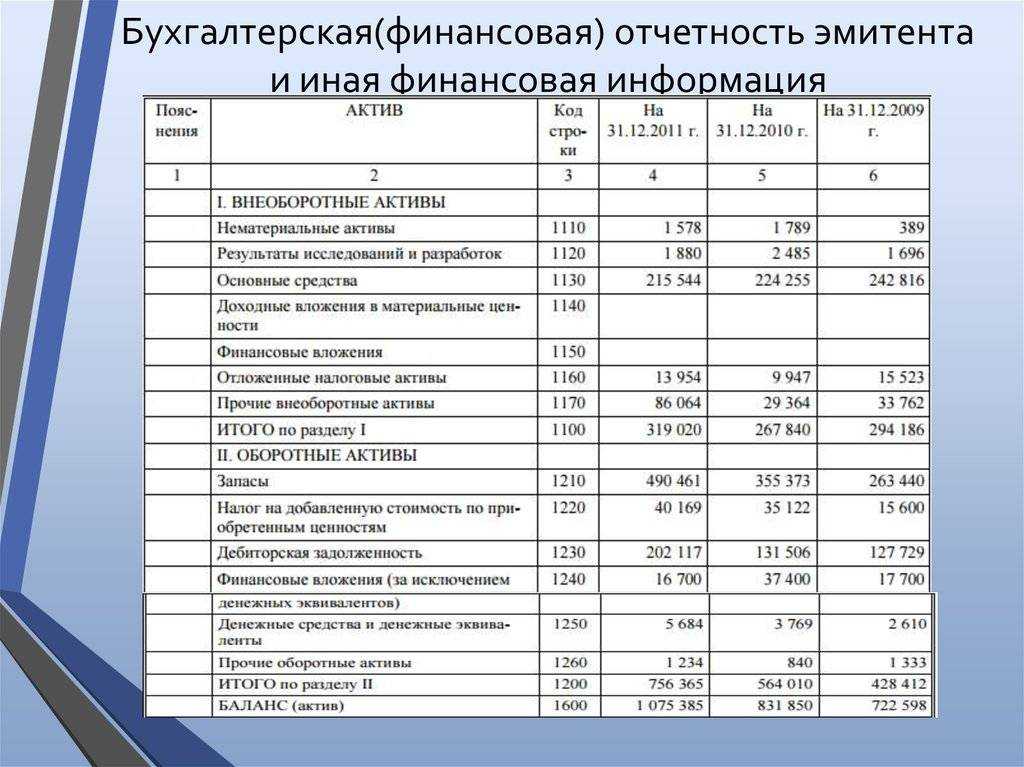

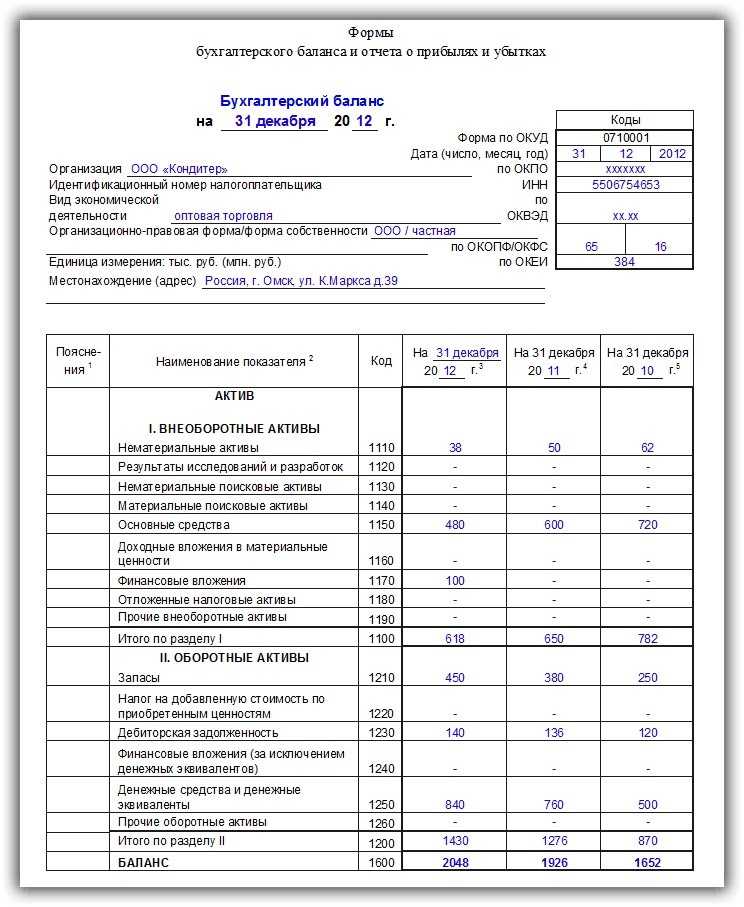

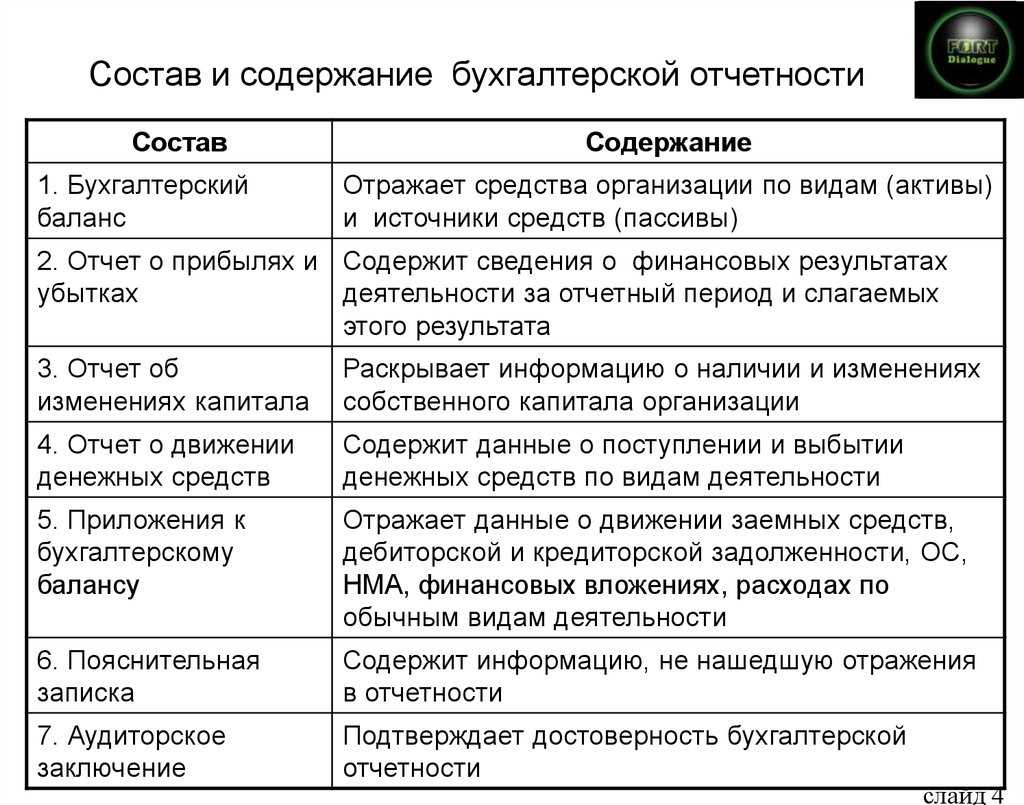

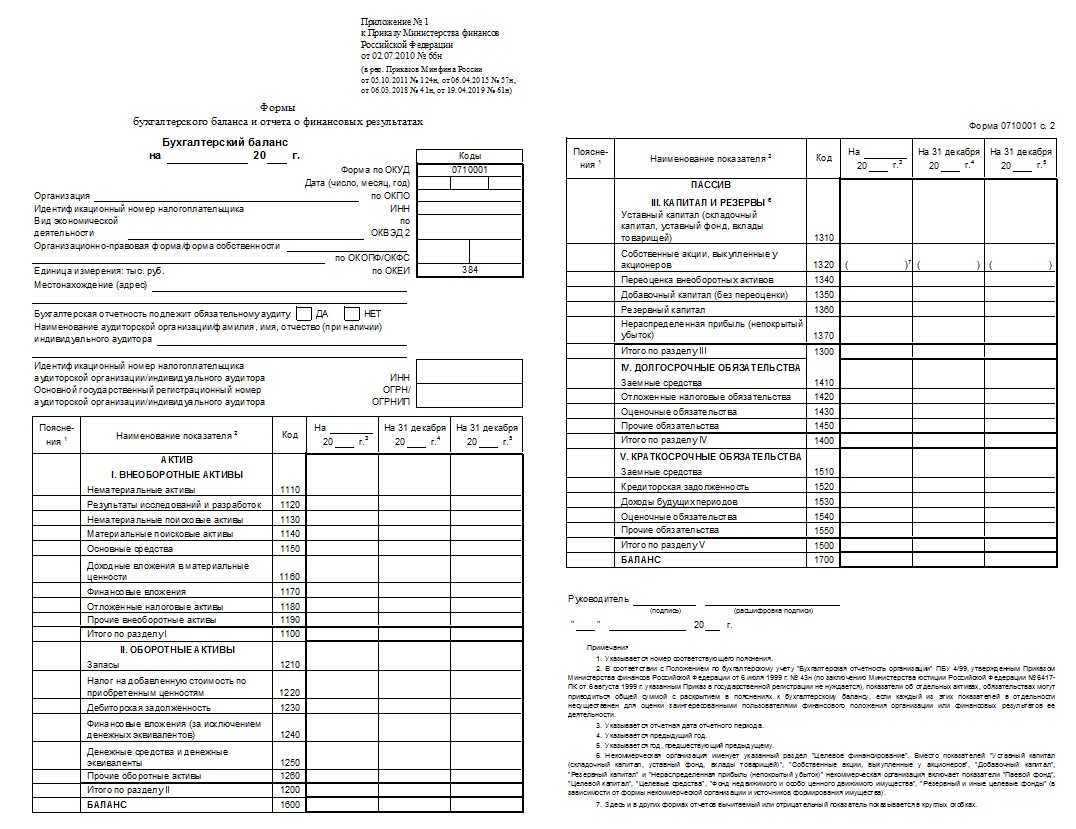

Бухгалтерский баланс

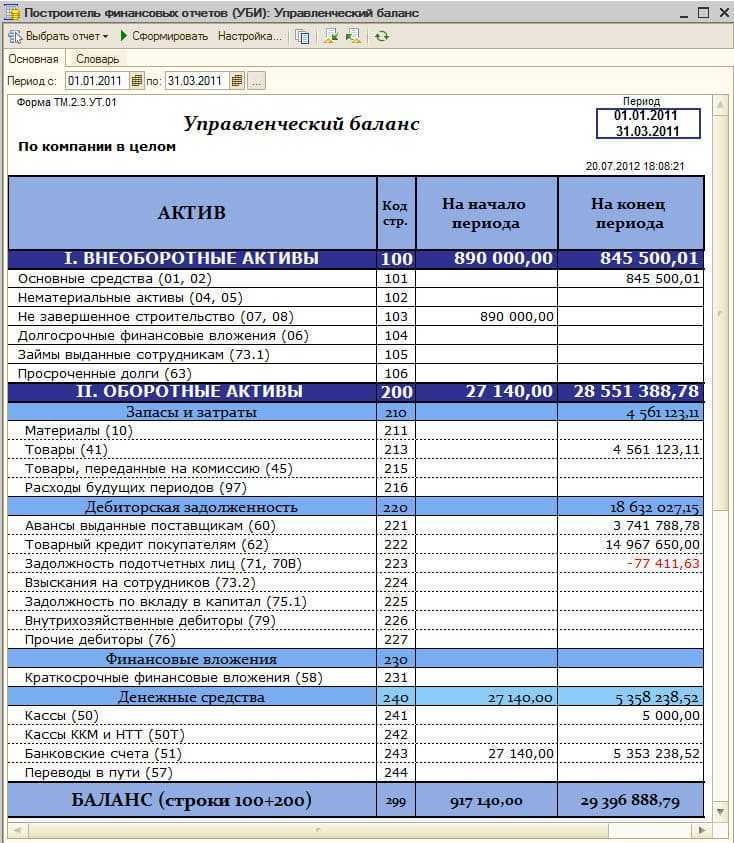

Бухгалтерский баланс включает отчет о хозяйственном состоянии организации, достигнутом за определенный период, и сведения о том, какие долги числятся за предприятием. Другими словами, информацию об активах и обязательствах.

Активы компании – это все имущество, которым она владеет: земля, здания (в том числе арендованные), изготовленная продукция, сырье, транспорт, оборудование и тому подобное. Пассивы предприятия – это все источники средств, как собственные, так и заемные (например, деньги, одолженные в банке).

Суммы активов и пассивов в бухгалтерском балансе за отчетный период должны быть равны: капитал, резервы и обязательства показывают, откуда на предприятии появились средства, а активы – как эти средства были израсходованы. В приложения к бухгалтерскому балансу могут входить отчеты о движении средств, о прибылях и убытках, а также заключения аудиторов.

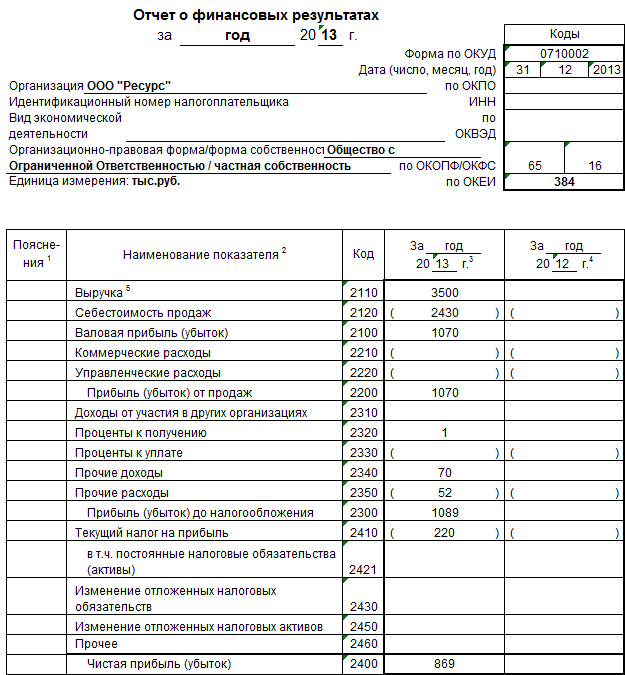

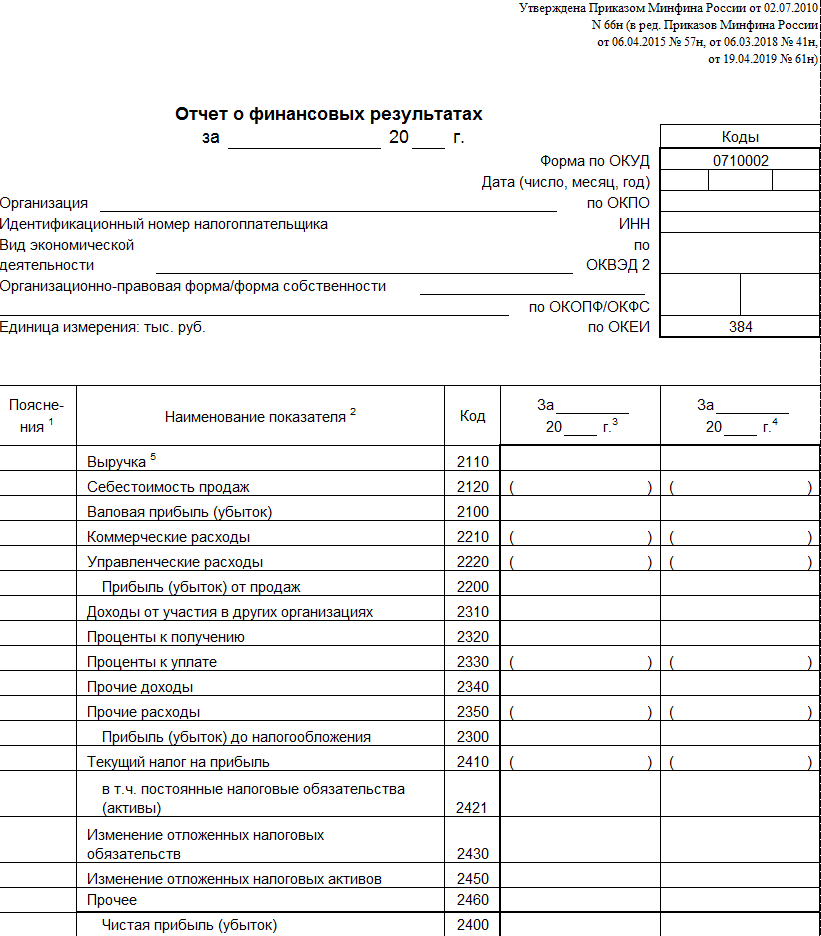

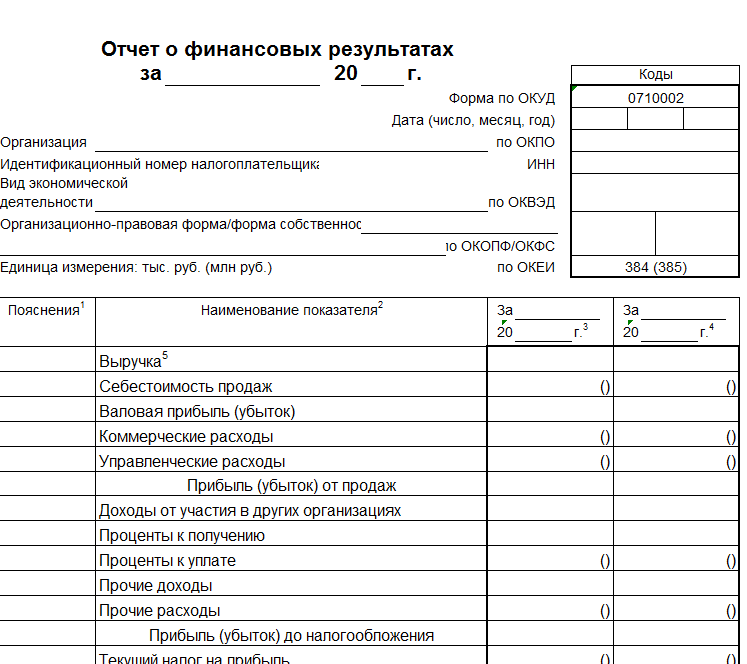

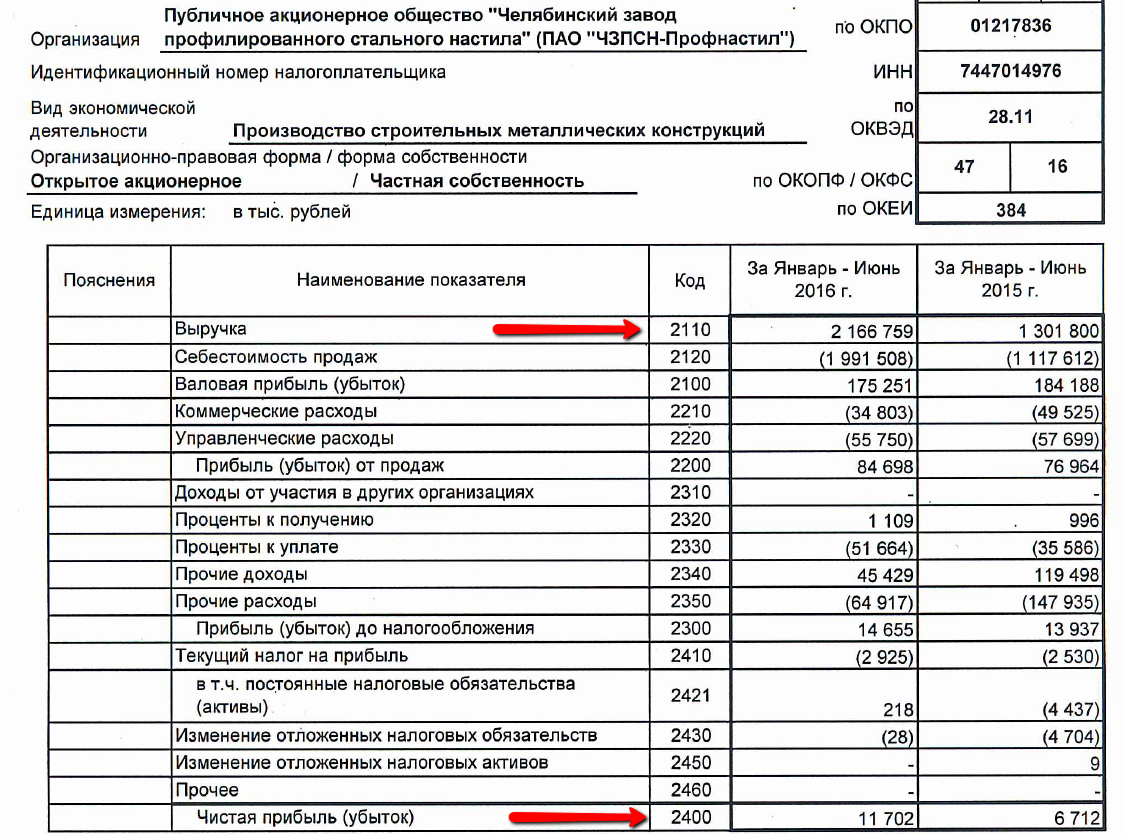

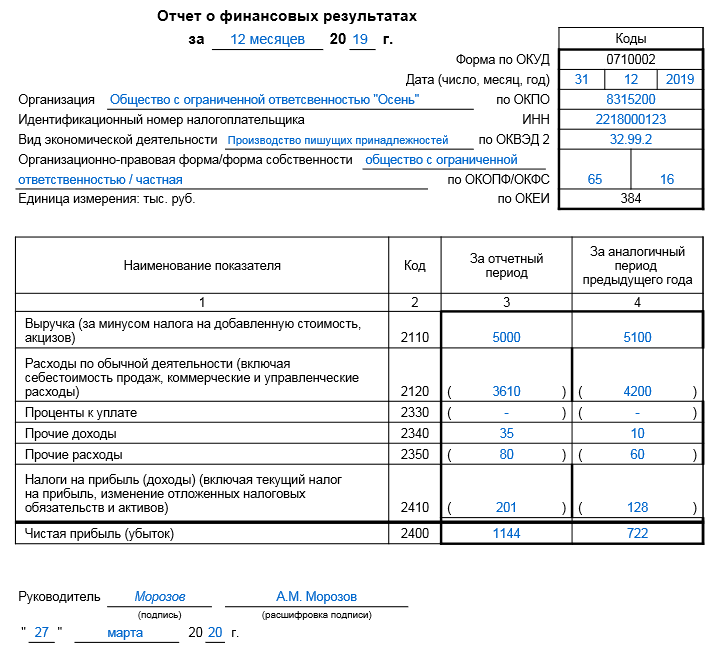

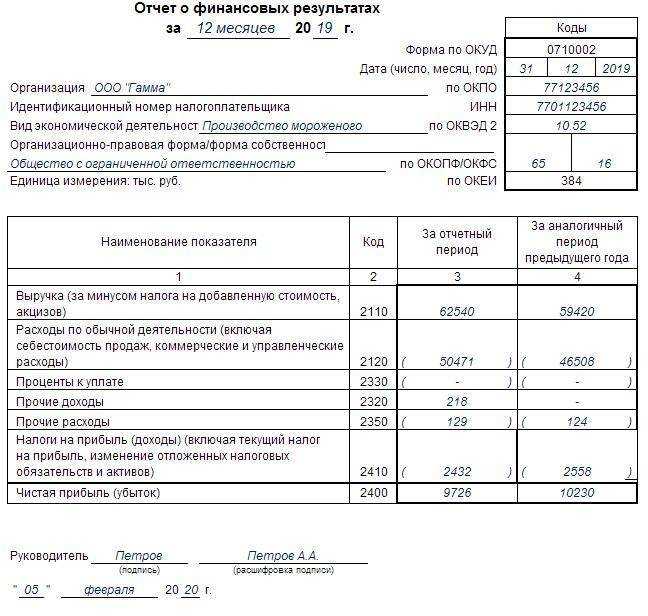

Отчет о финансовых результатах

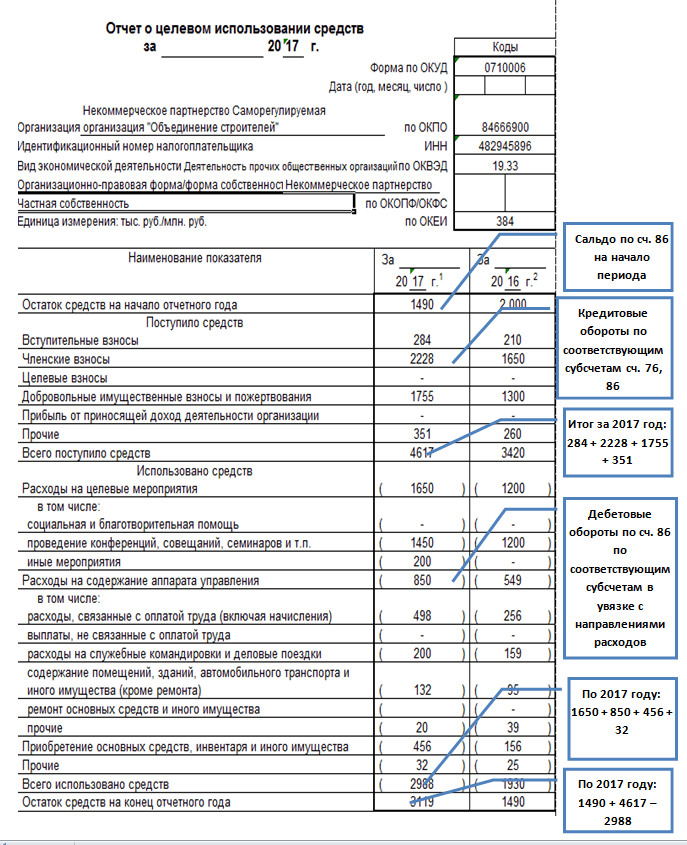

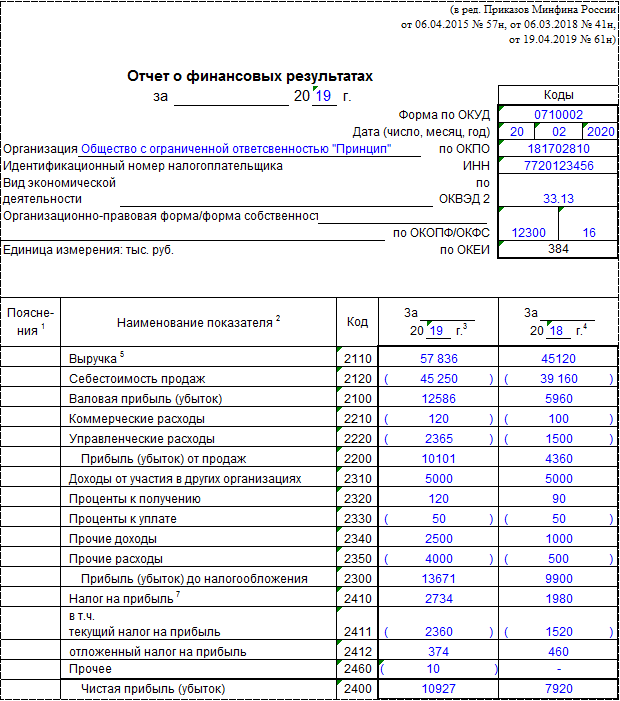

Кроме баланса, в состав промежуточной бухгалтерской отчетности включают также доклад о финансовых результатах. Это документ, который составляется по утвержденной Министерством финансов Российской Федерации форме № 2 (код 0710002).

Отчет отражает все доходы и расходы и дает ясное представление о чистой прибыли, которую получило предприятие, а также убытках, которые оно понесло.

В бланк отчета вносят следующие данные:

- даты отчетного периода, наименование предприятия, необходимые коды, форму собственности и единицы измерения, используемые в отчете (тысячи либо миллионы);

- сумму выручки за товар, услуги и/или работы;

- себестоимость;

- валовую прибыль – разницу между суммой выручки и себестоимостью;

- коммерческие и управленческие расходы;

- прибыль или убыток от продаж;

- доходы от других предприятий и организаций;

- процент к получению по разным займам, депозитам и тому подобному;

- проценты к уплате по кредитам, займам и тому подобному;

- прочие доходы и расходы;

- прибыль или убыток без учета налогообложения;

- сумму текущего налога на прибыль и прочие постоянные налоговые обязательства;

- отложенные налоговые обязательства (при необходимости);

- сумму чистой прибыли или убытка;

- результат от переоценки и прочих операций;

- финансовый результат периода.

Отчет о финансовых результатах должен быть подписан руководителем предприятия.

Обязательно ли составлять промежуточную бухгалтерскую отчетность

В связи с тем, что в последней редакции закона «О бухгалтерском учете» не упоминается промежуточная бухгалтерская отчетность, сложилось мнение, что составлять ее необязательно, да и налоговые службы не требуют. Эксперты расходятся во мнениях, является ли составление ежемесячных и ежеквартальных отчетов обязательным с точки зрения закона, но все же рекомендуют не пренебрегать промежуточной отчетностью, поскольку это гарантирует более точный учет и возможность избежать ошибок.

Была информация интересна или полезна?

Да3

Нет5

Поделиться в сети

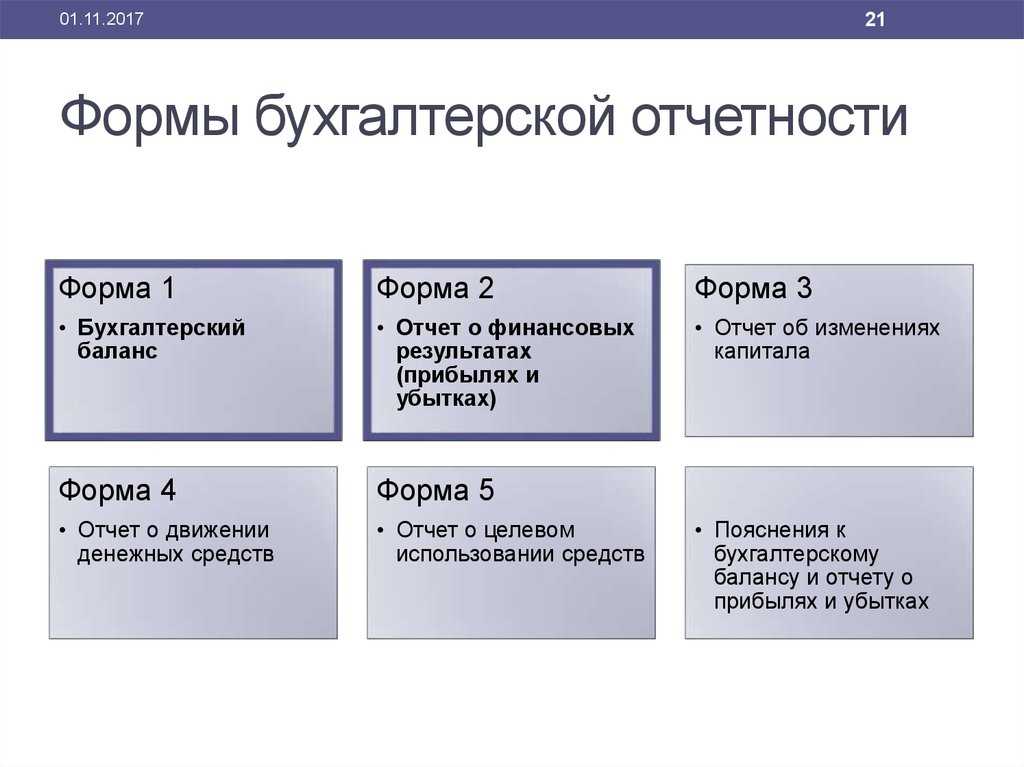

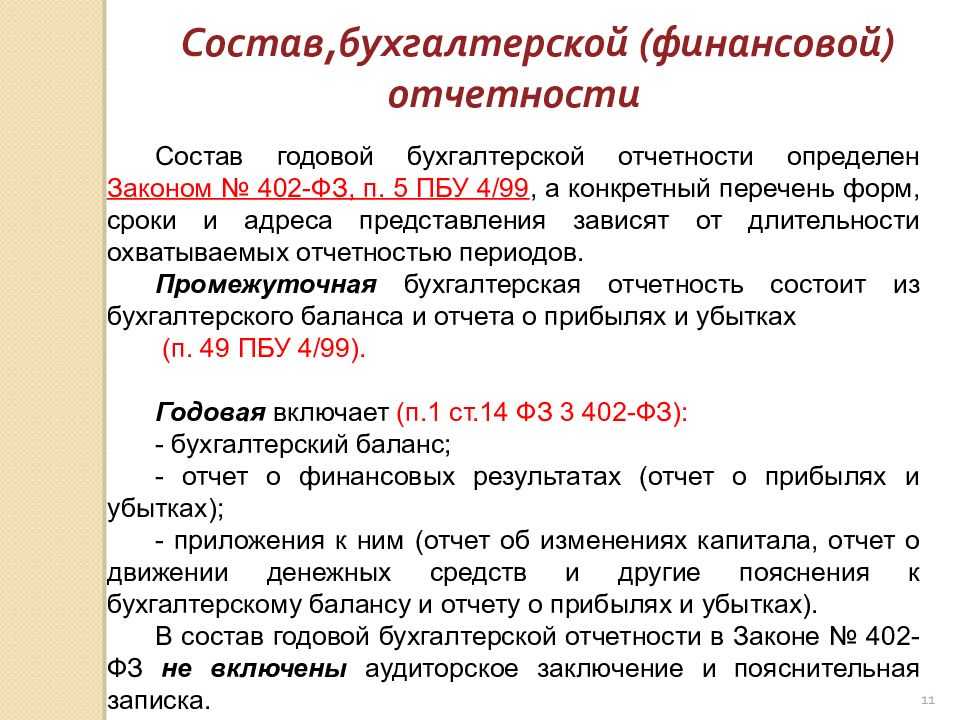

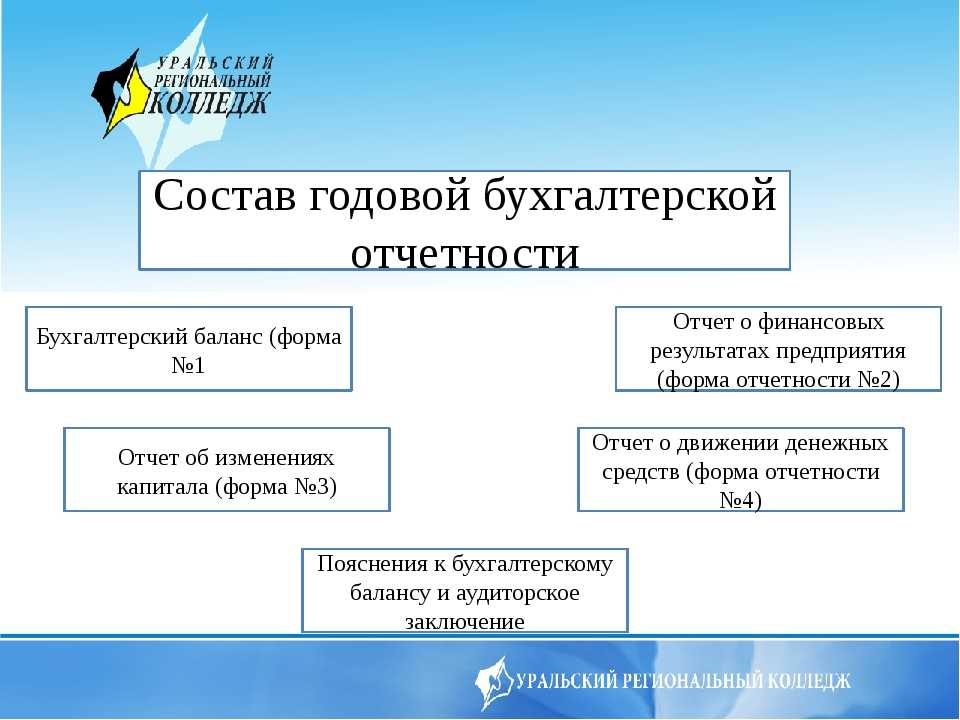

Состав бухгалтерской отчётности

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменении капитала;

- Отчёт о движении денежных средств;

- Пояснения.

Упрощённая бухгалтерская отчётность: кто сдаёт

Прежде чем говорить об участниках упрощённой бухгалтерской отчётности, стоит разобраться, что понимается под словом «малый бизнес».

| Численность сотрудников | Меньше 100 человек |

| Объём дохода | Не более 800 миллионов рублей |

Давайте рассмотрим некоторых конкретных представителей бизнеса, кто сдаёт упрощённую бухгалтерскую финансовую отчётность в 2023 году:

- Представители малого бизнеса, подпадающие под критерии выше.

- Некоммерческие организации (НКО) – это субъекты, главная цель которых не заработок денег, а реализация социально важных действий (благотворительные и гуманитарные фонды, организации по борьбе с глобальными проблемами и т.д.).

- Компании — резиденты «Сколково».

Исключением из правил считаются организации, финансовая отчётность которых подпадает под обязательный аудит: кредитные кооперативы, юридические консультации, НКО из реестра иноагентов и микрофинансовые организации (МФО). Этим представителям запрещено сдавать упрощённую бухгалтерскую отчётность.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

форма по кнд 0710096 за 2015 год бланк скачать Excel

Категория: Бланки/Образцы

Форма по кнд 0710096 за 2015 год скачать бланк

Форма по кнд 0710096 за 2015 год скачать бланк и майнкрафт 0.10.0 на андроид beta 1

8 июл 2016 Упрощенная бухгалтерская отчетность — формы отчетности, образец заполнения по форме и образцу вовремя, так как за несвоевременность каждый Рассмотрим, как заполнить бланк КНД 0710096, более детально: В тему: Скачать путевой лист легкового автомобиля на 2016 год. Форма по КНД 0710096. У нас вы можете скачать форма по кнд 0710098 за 2015 за 2015 год бланк скачать. Cкачать форму по КНД 0710096 бланк для отчетности за 2015 год. Скачать бланк: Форма.

Форма по кнд 0710099 за 2015 год скачать бланк Форма по кнд 0710099 за 2015 год. (форма по КНД 0710096) за 2015 год бланк в Скачать новый бланк. Для представления формы в налоговые органы за 2015 год на бумажном носителе предлагаем Вам воспользоваться бланком настоящей формы. Как скачать бланк со штрихкодом и как составить баланс малого предприятия Статья поможет. 22 июл 2016 Скачать форму упрощенной бухгалтерской (финансовой) отчетности КНД 0710096 в формате Данная форма применяется для отчетности за 2015 год. Платежная ведомость бланк Т-53 и Т-49, где их скачать. НОВИНКА! Специалист по МСФО. Диплом. (Ф1, Ф2, Трансформация, ДипИФР.) АКЦИЯ. 5 апр 2016 Форма по КНД 0710096 – это не что иное, как упрощенная форма бухгалтерской Бланк со штрих-кодом мы предлагаем для скачивания. Сдавать отчетность с таким кодом за 2015 и 2016 год неправильно. Годовая бухгалтерская отчетность НКО за 2015-2016 год от Бухсофт на нашем сайте, содержит.

Кнд 0710098 скачать бланк со штрихкодом. (форма по КНД 0710096). За 2015 год баланс для малых. Форма по кнд 0710096 скачать excel Форма по кнд 0710096 за 2015 год бланк скачать. Автоматическая подготовка отчетов и встроенная проверка. Декларация по НДС и прибыли. Отчет о финансовых результатах (форма 2) 2016 скачать бланк в excel бесплатно ОКУД 0710002. 25 фев 2016 Кому поручить охрану труда и сколько за это доплачивать И Баланс, и Отчет о финансовых результатах соединили в один бланк — форма КНД 0710096. Пример Чтобы посмотреть все материалы Системы Главбух и скачать Производственный календарь на 2017 год при пятидневной. Новая форма бухгалтерской отчетности (КНД 0710096) объединила в себе две Изменения, повлиявшие на формирование бухотчетности за 2015 год; БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2015-2016 скачать.

Аудиторское заключение за год + 3 бесплатные Консультации по налогообложению и учёту в редакции Приказа Минфина России от 06.04. 2015 N 57н (финансовой) отчетности (форма по КНД 0710096), включающую в себя: ФГУП ГНИВЦ ФНС России можно скачать в СПС » КонсультантПлюс» здесь.

- Go launcher ex 5 02 для андроид

- Урок литературы исторические песни презентация

- Поиск предметов на пк через торрент

- Смотреть онлайн в хорошем качестве железная сталь

- Fallout a post nuclear торрент

- Руководство по ремонту печки ваз 2107

- Расписание автобусов якшур бодья воткинск

- Компас 3d v11 с торрента

- Вязание женского джемпера спицами схемы

- Обалденные картинки

- Как с компьютера на карту памяти навигатора

Обзор документа

Субъекты малого предпринимательства не освобождены от обязанности представлять в налоговый орган бухотчетность. Последняя формируется по упрощенной системе.

В нее не входят отчеты об изменениях капитала, о движении денежных средств, а также пояснительная записка. Исключение — наиболее важная информация, без которой невозможно оценить финансовое положение организации или экономические результаты ее деятельности.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

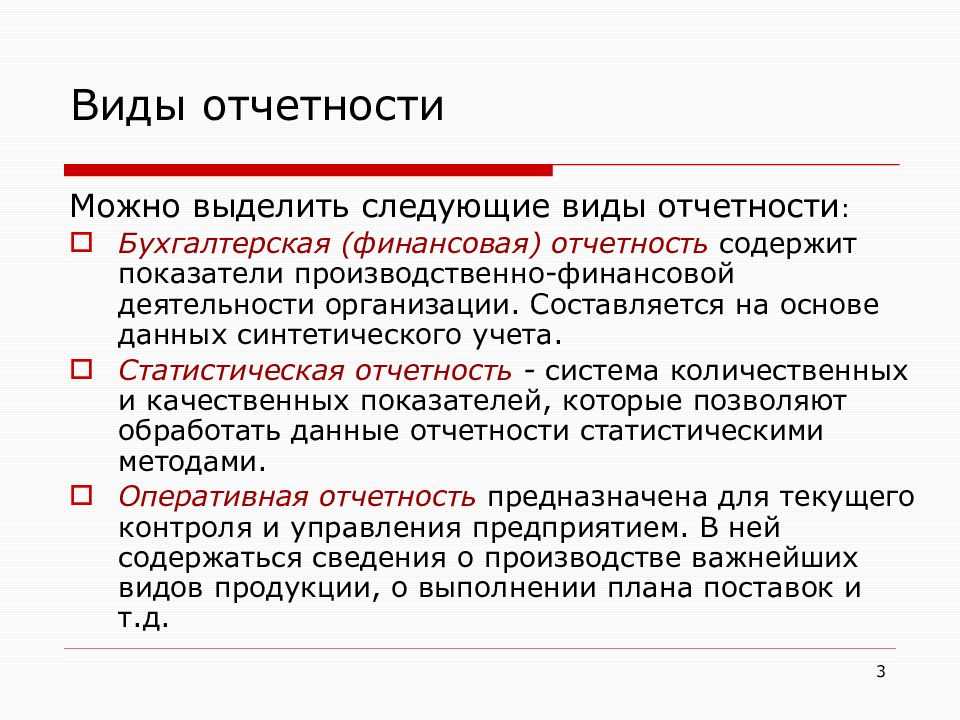

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем .

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Правила составления отчета

Данный отчет имеет унифицированную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании;

- подробные сведения о движении трех видов капитала: добавочного, резервного, уставного;

- данные о доле собственных акций компании;

- коррективы, вызванные изменениями в учетной политике фирмы;

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих. Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Порядок и сроки сдачи бухгалтерской отчётности

Обязательно сдавать в ФНС нужно только годовые отчёты. Срок её сдачи один для всех компаний — до 31 марта года, следующего за отчётным. Если 31 марта выпадает на выходной, срок сдвигается до первого рабочего дня после этой даты. Например, отчётность за 2023 год нужно будет сдать до 1 апреля 2024 года включительно.

Если компания зарегистрирована после 30 сентября, её отчётный период будет с даты регистрации по 31 декабря года, следующего за годом регистрации. Например, у компании, которая встанет на учёт 5 ноября 2023 года, отчётный период закончится только 31 декабря 2024 года. В первый раз она должна будет сдать отчёты до 31 марта 2025 года.

Бухгалтерскую отчётность сдают только в электронном виде, в налоговую инспекцию по месту регистрации компании. Это можно сделать двумя способами:

Зачем нужна промежуточная отчетность

Календарный год – это весьма длительный период. За такое время в компании могут произойти очень серьезные изменения. Естественно, что собственники хотят получать информацию о своем бизнесе чаще.

Кроме владельцев, в получении промежуточной отчетности могут быть заинтересованы и другие пользователи:

Банки. При оформлении кредита компания обычно предоставляет свою отчетность для анализа. Далее, в процессе обслуживания долга, банки тоже регулярно запрашивают бухгалтерские отчеты заемщика, в том числе и промежуточную отчетность.

Контрагенты. При работе по крупным и долгосрочным контрактам партнеры компании обычно тоже хотят регулярно получать информацию о состоянии своего контрагента.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 3 апреля 2012 г. N 03-02-07/1-80 О составе бухгалтерской отчетности, представляемой субъектом малого предпринимательства

24 мая 2012

Вопрос: ООО просит дать письменные разъяснения по вопросу применения приказов Минфина РФ.

В соответствие с п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 29.07.1998 г. N 34н (в редакции Приказа Минфина РФ от 30.12.1999 г. N 107н) организации обязаны представлять годовую бухгалтерскую отчетность в объеме форм, предусмотренных в пункте 30 настоящего Положения. Отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку.

Однако согласно Приказу Министерства финансов РФ от 02.07.2010 г. N 66н (редакция от 05.10.2011 г.) «О формах бухгалтерской отчетности организаций» организации — субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1-4 указанного Приказа.

В связи с тем, что Приказ Минфина РФ от 02.07.2010 г. N 66н не отменяет действие Приказа Минфина РФ от 29.07.1998 г. N 34н, к тому же в Приказе N 66н нет четкого указания на то, что субъекты малого предпринимательства обязаны предоставлять одновременно с бухгалтерским балансом и отчетом о прибылях и убытках приложения к бухгалтерскому балансу, иные приложения и пояснительную записку прошу разъяснить: обязана ли организация, являющаяся субъектом малого предпринимательства, предоставлять в налоговый орган одновременно с бухгалтерским балансом и отчетом о прибылях и убытках отчеты об изменениях капитала, о движении денежных средств, а также пояснительную записку?

Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение по вопросу о составе бухгалтерской отчетности, представляемой субъектом малого предпринимательства, и сообщается следующее.

Подпунктом 5 пункта 1 статьи 23 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что налогоплательщики — организации обязаны представлять в налоговый орган по месту нахождения этой организации бухгалтерскую отчетность в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» распространяется на все российские организации, находящиеся на территории Российской Федерации.

От ведения бухгалтерского учета, если иное не предусмотрено пунктом 3 статьи 4 указанного Федерального закона, освобождаются организации, перешедшие на упрощенную систему налогообложения, а также организации, указанные в пункте 4 названной статьи.

Согласно пункту 2 статьи 5 указанного Федерального закона в планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства.

На основании пункта 6 приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1 — 4 названного приказа.

Формирование бухгалтерской отчетности субъектами малого предпринимательства осуществляется по упрощенной системе, указанной в пункте 6 приказа Минфина России от 02.07.2010 N 66н.

На основании изложенного полагаем, что организация, являющаяся субъектом малого предпринимательства, не обязана включать в представляемую в налоговый орган бухгалтерскую отчетность отчет об изменениях капитала, отчет о движении денежных средств и пояснительную записку, за исключением наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности

| Заместитель директора Департамента | С.В. Разгулин |

Правила составления отчета

Для данной отчетности предусмотрена типовая форма, которая рекомендуется к использованию. Бланк допускается дополнять показателями, показывать в более расширенном формате, в зависимости от специфики российской организации. Отчетность должен как минимум содержать следующие параметры:

- реквизиты фирмы;

- подробная информация о движении 3-х видов капитала;

- информация о процентах акций, принадлежащих ЮЛ;

- изменения положения по учетной политике;

- данные о динамике показателей нераспределенной прибыли и непокрытых убытков организации.

Распечатанный экземпляр, предназначенный для отправки налоговикам, обязательно подписывается руководителем предприятия с проставлением даты создания.

В отчете скобками (круглыми) обводятся минусовые цифры, а ед. изм. Допускается указывать как тысячи, так и миллионы рублей.

Документ не должен содержать ошибки, поэтому показатели надо внимательно перепроверить, если обнаружится искажение, лучше взять новый бланк и вписать данные капитала организации правильно.

Для чего нужна промежуточная отчетность

Отчеты и документация могут быть подготовлены за любой период для разрешения спорных ситуаций или проверки достоверности данных бухгалтерского учета.

Отчеты помогут руководству составить бизнес-планы, учредители выяснят результаты деятельности компании, а финансовые учреждения оценят экономическую стабильность предприятия.

Более того, составление промежуточной документации поможет определить стоимость доли участников и станет весомым аргументом при оценке эффективности управления назначенного руководителя, если учредители приняли решение выйти из фирмы. Потребовать промежуточные отчеты могут и контрагенты, инвесторы или банки, которые заинтересованы в сотрудничестве.

Очень часто договор между поставщиками и покупателями имеет пункт, в котором говорится об обязанностях руководителя предоставлять бухгалтерский баланс, чтобы требующая сторона убедилась в финансовой стабильности и платежеспособности компании.

Участники проекта «Сколково»

Участники проекта «Сколково» вправе применять специальные упрощенные формы бухгалтерской отчетности. Для них предусмотрены формы:

Бухгалтерского баланса и Отчета о финансовых результатах, приведенные в приложении № 5 к приказу Минфина России от 2 июля 2010 г. № 66н (для коммерческих организаций);

Бухгалтерского баланса и Отчета о целевом использовании средств, приведенные в приложении № 6 к приказу Минфина России от 2 июля 2010 г. № 66н (для некоммерческих организаций).

Аналогичные выводы следуют из пункта 3 части 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ и письма Минфина России от 27 декабря 2013 г. № 07-01-06/57795 (доведено до сведения налоговых инспекций письмом ФНС России от 17 марта 2014 г. № ГД-4-3/4788).

Вместе с тем, применение упрощенных форм является правом, а не обязанностью. Поэтому организации – участники проекта «Сколково» могут составлять отчетность и в общеустановленном порядке. То есть сдавать в составе отчетности Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении № 1 к приказу Минфина России от 2 июля 2010 г. № 66н.

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Вывод

Промежуточная бухгалтерская отчетность в 2018 году составляется на основании закона, либо по решению собственников и руководства фирмы. Принципы формирования данных аналогичны годовой отчетности. Конкретные сроки, адресат и порядок предоставления устанавливаются соответствующим нормативным актом. Обязанность предоставлять промежуточную отчетность в ИФНС и органы статистики законом не предусмотрена.

Чем рискуете: Штрафов нет. Но промежуточную отчетность могут срочно потребовать руководитель, учредитель, контрагент.

Сразу скажем, что последствия зависят от того, на каком основании в компании должна быть промежуточная отчетность: требует устав, договор или закон.

С 2013 года в Росстат и налоговые инспекции надо сдавать только годовую бухгалтерскую отчетность. Но это вовсе не означает, что составлять промежуточный баланс не надо. Финансовую отчетность формируют чаще чем раз в год, если того требуют устав, решения собственника, договор или законы РФ (ч. 4 ст. 13 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Но в любом случае сдавать квартальные бухгалтерские отчеты в ИФНС не надо (подп. 5 п. 1 ст. 23 НК РФ).

Требует устав компании или договор. Для начала посмотрите, что сказано о бухотчетности в уставе вашей компании. Учредителям отчетность может понадобиться для принятия решений о выплате промежуточных дивидендов, об увеличении или уменьшении уставного капитала компании или для других целей. Поэтому они имеют полное право закрепить ежеквартальную или ежемесячную регулярность в уставе или протоколе собрания (решении) собственников. Невыполнение этого требования может обернуться конфликтом с учредителями или директором.

Также они могут требовать промежуточную отчетность, если планируют привлекать инвестиции в компанию или брать кредиты. Ведь, как правило, квартальная отчетность является одним из требований банков и крупных инвесторов. Кроме того, данные бухучета обычно запрашивают для участия в различных конкурсах и тендерах, электронных торгах. Так что контрагент может сам поставить условие о представлении квартального баланса.

Причем промежуточную отчетность могут запросить на этапе заключения договора или прописать такое требование в нем самом. Если его проигнорировать, то сделка скорее всего сорвется. У руководителя будут формальные основания привлечь бухгалтера к дисциплинарной ответственности: сделать замечание, выговор или вовсе уволить (ст. 22 ТК РФ). Но на практике такое бывает крайне редко. Чаще бухгалтеру просто в срочном порядке приходится воссоздавать отсутствующую промежуточную отчетность.

Требует закон. В редких случаях компании составляют промежуточную отчетность согласно законам РФ. Это довольно узкий круг компаний. К примеру, квартальную отчетность должны представлять: — страховые компании — в страховой надзор (ст. 28 Закона РФ от 27 ноября 1992 г. № 4015–1); — компании, выпускающие ценные бумаги, — в регистрирующую организацию (ст. 22 Федерального закона от 22 апреля 1996 г. № 39-ФЗ).

Для большинства компаний законодательство такие требования не устанавливает.

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность. Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность. Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.