Бухгалтерская отчетность в Росстате

В настоящее время любое физическое или юридическое лицо в России имеет право запросить данные о финансовом состоянии предприятия для принятия решения о работе с ним и предварительной оценке его положения на рынке. Зная ИНН и ОКПО организации, можно подать запрос в (в том числе и в электронном виде) о получении данных бухгалтерского баланса на официальном сайте.

Бухгалтерский баланс это уникальная форма отчетности, позволяющая более полно отображать всю деятельность предприятия в отчетном году в сравнении с предыдущими периодами. Анализ бухгалтерской отчетности дает возможность принять своевременные управленческие решения для дальнейшего ведения бизнеса. В России он обязательно предоставляется всеми юридическими лицами за исключением индивидуальных предпринимателей в налоговую инспекцию и Росстат в бумажной или электронной форме, поэтому искажение бухгалтерского баланса недопустимо. Кроме того, правильно заполненный бухгалтерский баланс позволяет другим организациям потенциальным клиентам или поставщикам оценить финансовое положение и принять решение о сотрудничестве.

Сроки и порядок сдачи отчета по форме 2

Заполненную форму бухгалтерского баланса необходимо отправить в местное отделение налоговой инспекции, передав ее:

- лично;

- с помощью курьера;

- по почте;

- по электронной почте (при наличии цифровой электронной подписи).

Предельный срок сдачи отчета по форме 2 в 2024 году выпадает на 31 марта. Поскольку это воскресенье, срок переносится на понедельник 1 апреля. В общем случае срок сдачи определяется как 3 месяца с момента окончания отчетного периода. Поскольку форма сдается за 1 календарный год, отчетный период заканчивается 31 декабря.

Ответственность за нарушение сроков

Если компания не сдала отчет вовремя, на нее налагается штраф, размер которого зависит от того, куда именно не поступил документ.

| форма не сдана | штраф на организацию | штраф на должностное лицо |

|---|---|---|

| в налоговую инспекцию | 200 руб. | 300-500 руб. |

| в органы статистики | 3000-5000 руб. |

Правила заполнения

- «Материальные внеоборотные активы» — в данную строку заносится остаток на конец периода по учету основных средств за вычетом суммы амортизации. «Нематериальные, финансовые и другие внеоборотные активы» — сюда включаются данные о наличии материальных активов и вложениях в материальные ценности;

- «Запасы» отражены все дебетовые остатки счетов по учету материалов и товаров (т. е. все имеющееся в наличии на складах);

- «Денежные средства и денежные эквиваленты» — в данной строке отображаются все имеющиеся денежные средства в кассе, на основном и специальном расчетных счетах, все переводы в пути;

- «Финансовые и другие оборотные активы» — здесь содержится информация о НДС, дебиторской задолженности поставщиков и покупателей, расчетов по оплате труда и многое другое (19, 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79, 86, 94). Из полученной суммы вычитается кредитовый остаток по сомнительным долгам (63);

- «Капитал и резервы» — в данной строке отображаются сведения о сумме взносов в уставный, добавочный и резервный капиталы предприятия, Информация о нераспределенной прибыли на конец года и вычитается кредитовый остаток по счету «собственные акции» (81);

- «Долгосрочные заемные средства» — строка, показывающая все обязательства предприятия перед кредитными учреждениями и другими юридическими лицами на срок более года;

- «Другие долгосрочные обязательства» — добавляются остатки по расчетам с учредителями и отложенным налоговым обязательствам;

- «Краткосрочные заемные средства» — многие организации оформляют займы и кредиты на срок менее года именно эти суммы отражаются в данной строке;

- «Кредиторская задолженность» — все обязательства предприятия за исключением кредитов и займов(60,62,68,69,70,71,73,75, 76);

- «Другие краткосрочные обязательства» — резервы предстоящих расходов и доходы будущих периодов.

Кто обязан сдавать отчеты за 2023 г?

Предприятиям, работающим на обычном режиме налогообложения, установлен обязательный порядок сдачи всех видов отчетности. Их принимает ИФНС, несколько – Росстат и фонд социального страхования с ФОТ (фонд оплаты труда).

Организации и ИП, перешедшие на УСН, зарегистрированные как работодатели, отчитываются по страховым взносам с суммы заработной платы, начисленной сотрудникам. Сведения по таким выплатам передаются инспектору ФНС (фонд социального страхования) и ИФНС, данные по стажу – принимает ПФ (пенсионный фонд).

Для организаций и предпринимателей, работающих на УСН, даже если они не ведут никакой хозяйственной деятельности, предусмотрена сдача налоговой декларации. Это распространяется и на тех, у кого налоговые каникулы. Заполнение бухгалтерского баланса для таких налогоплательщиков не является обязательным, они не сдают его, поскольку им разрешается не вести бухгалтерский учет.

Сроки сдачи отчетности предприятиями в 2024 г.

Декларацию по налогу на прибыль за истекший период 2023 г. необходимо отправить не позднее утвержденного срока – 25 марта 2024 г. (раньше было до 28 числа).

Помимо этого, предусмотрены квартальные отчеты за:

- I кв. – 25 апреля;

- полугодие – 25 июля;

- 9 месяцев – 25 октября.

Годовой отчет за 2023 год должен быть отправлен через сайт ИФНС не позже 31 марта 2024 г.

Декларацию по УСН за 2023 год предприятия сдают до 31 марта 2024 г, ИП — до 4 мая 2024 г.

Форма подачи годовой отчетности

Теперь относятся к затратам при расчете прибыли для налогообложения суммы, потраченные на санаторно-курортное лечение, если:

- Договор заключен не через туроператора, а напрямую с санаторием.

- Работодатель оплачивает счета санаторно-курортному лечение за своего сотрудника, родителям, супругам, ребенку.

Изменен бланк декларации по налогу на прибыль, для всех страниц меняются штрихкоды.

- Лист 02 приложения №7 раздел «Г» содержит правки – по-другому рассчитывается вычет по инвестиции, на который разрешается уменьшать налог.

- Раздел «А» листа 03: налоговые агенты отражают выплаты дивидендов.

- Изменения есть и для приложения № 2, касается участников договоров о защите и поощрении капитальных вложений.

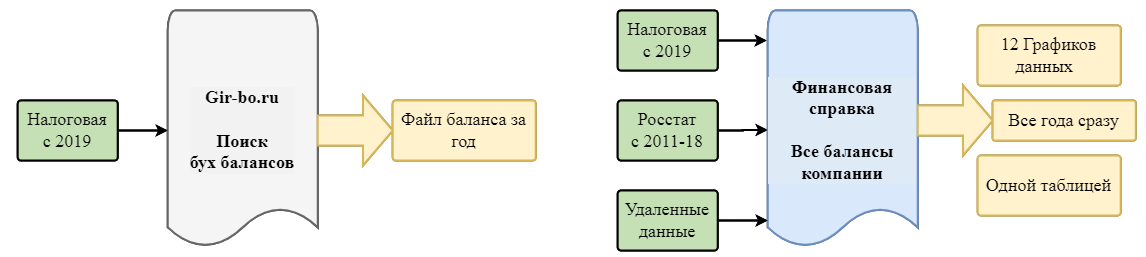

Полный отчет на организацию за все время — все балансы в одной справке

При проведении анализа бухгалтерских балансов компании, вышеуказанного поиска может быть недостаточно. Для этого мы разработали дополнительный, расширенный функционал для получения и изучения финансового здоровья любой организации — Финансовая справка. Который работает уже по всей базе Росстата и Налоговой одновременно. Полная история всех сдававшихся бухгалтерских балансов.

Особенность его работы заключается в поиске информации за все время работы организации, а именно с 2011 по 2024. Все данные обрабатываются и соединяются в единую таблицу, а так же готовится визуальный график 12 основных показателей.

Что помогает уже быстрее и удобней оценить ситуацию с положением дел проверяемого лица. Все данные официальные, с ежедневным обновлением, так же присутствует удаленное из общего массива официальных источников. Мы храним всю историю компаний.

Практический опыт применения стандарта

В 2013 году руководство нашей компании одобрило внесение сотовых активов в уставный капитал фирмы, являющейся совместным с нами предприятием. В состав передаваемых активов входили как дочерние компании, так и отдельные активы и обязательства — основные средства, лицензии на сотовую связь и прочее. Данные объекты были классифицированы как активы, удерживаемые для продажи, а связанные с ними операции представлены как прекращенная деятельность в отчете о прибылях и убытках и о прочем совокупном доходе за три года (2011-2013) (Подробное раскрытие данной сделки в финансовой отчетности в соответствии с МСФО).

В целях корректного отражения влияния описанного выше процесса на финансовое положение компании были разработаны методические указания, расширен план счетов, разработаны дополнительные контрольные процедуры.

Методические указания представляют собой отдельный регламент, который содержит описание процесса и устанавливает порядок формирования и обработки данных: ответственные лица, сроки, типовые проводки учетной системы, необходимые корректировки, перечень выделяемых активов, обязательств и дочерних компаний.

План счетов был дополнен статьями для реклассификации выбывающих объектов учета (см. таблицу 7).

Таблица 7. Выдержка из плана счетов — статьи, предназначенные для реклассификации активов по МСФО 5

Данные статьи автоматически группируются в строки отчета о финансовом положении, предназначенные для обособления объектов, учитываемых в соответствии с МСФО 5.

Среди основных корректировок можно перечислить реклассификацию активов, обязательств и резервов на новые коды, а также сторнирование прошлых консолидационных поправок по дочерним компаниям, относящихся к элиминации уставного капитала и инвестиций, признанию гудвила и неконтролирующей доли участия.

Необходимо отметить, что МСФО 5 не содержит указаний относительно распределения общехозяйственных и административных расходов на прекращенную деятельность, поэтому компании следует разработать методику распределения затрат и закрепить его в учетной политике.

На практике при распределении доходов и расходов по прекращенной деятельности, особенно в части формирования сопоставимых данных за предыдущие периоды, возникли некоторые сложности, поскольку учетная система позволяет выделить отдельные результаты только в рамках дочерних компаний, а по остальным выбывающим группам пришлось собирать данные вручную с помощью таблиц Excel.

Резюмируя опыт применения МСФО 5, приведем обязательные условия успешного процесса. Во-первых, своевременное предоставление детальной и полной информации о планируемых выбытиях в службы учета. Во-вторых, достаточное время для формирования показателей отчетности. В идеале учетная система и регистры должны предоставлять возможность использования признака прекращенной и продолжаемой деятельности, поскольку каждая компания рано или поздно может попасть под сферу влияния МСФО 5.

Версия для печати

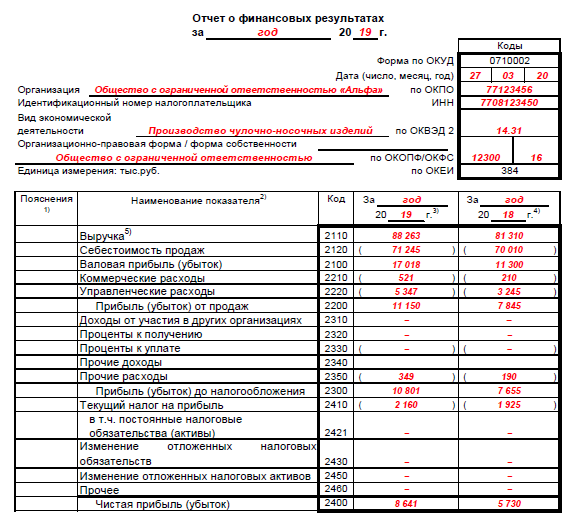

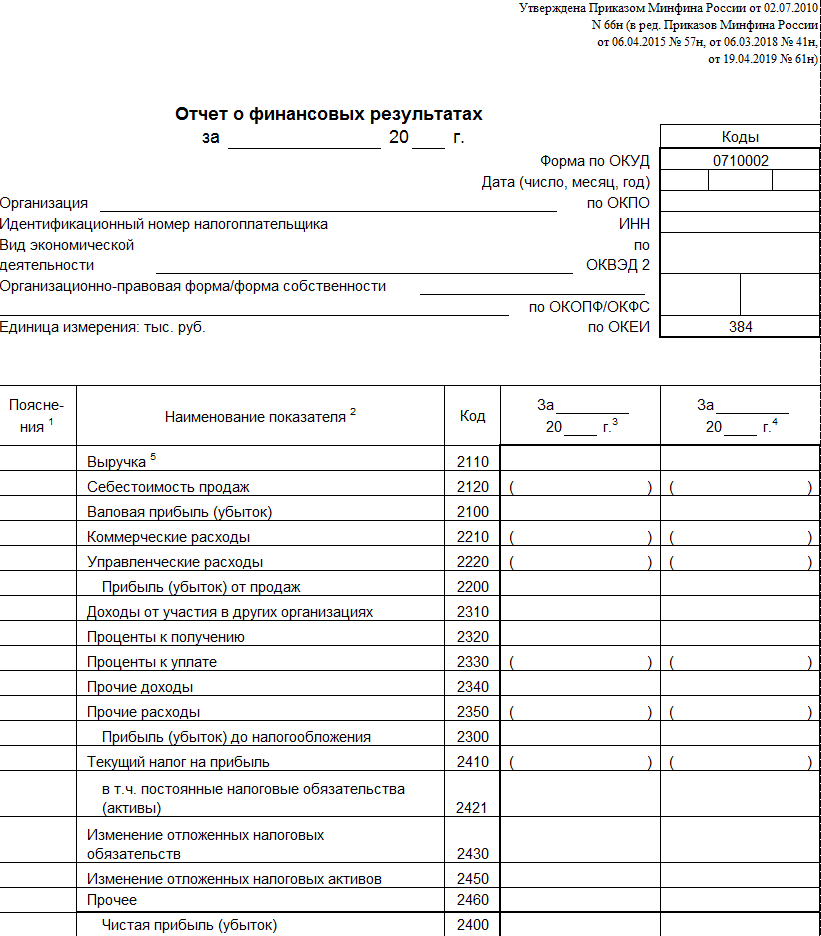

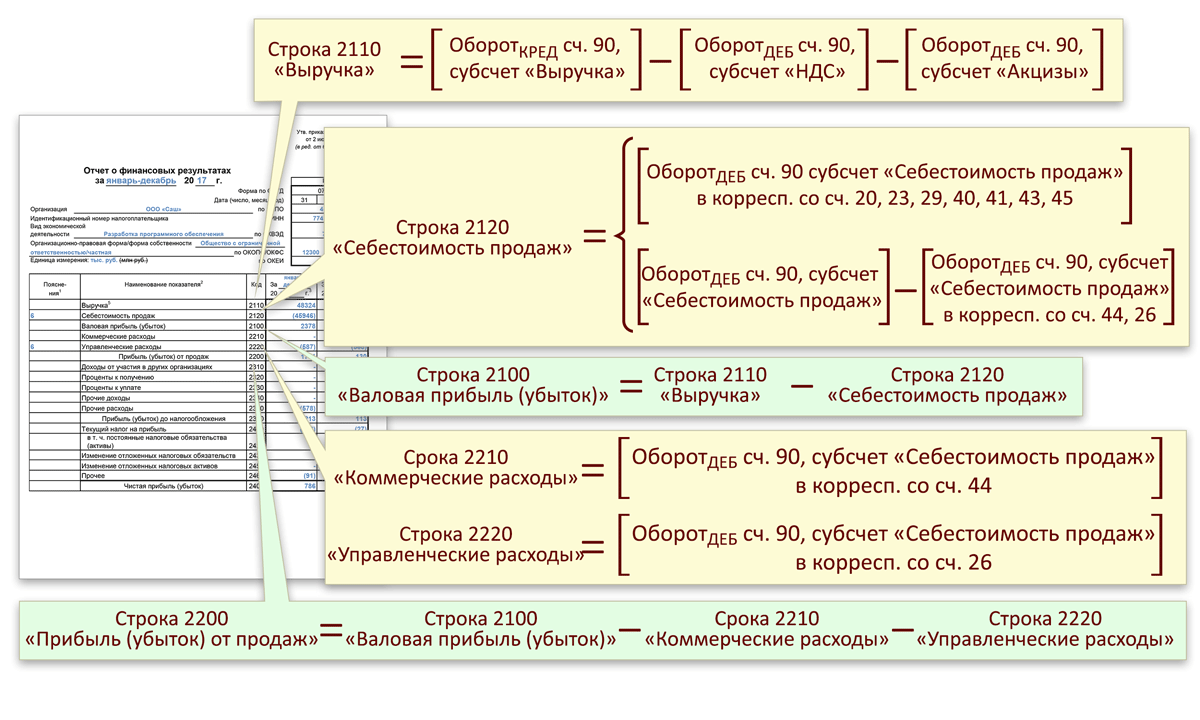

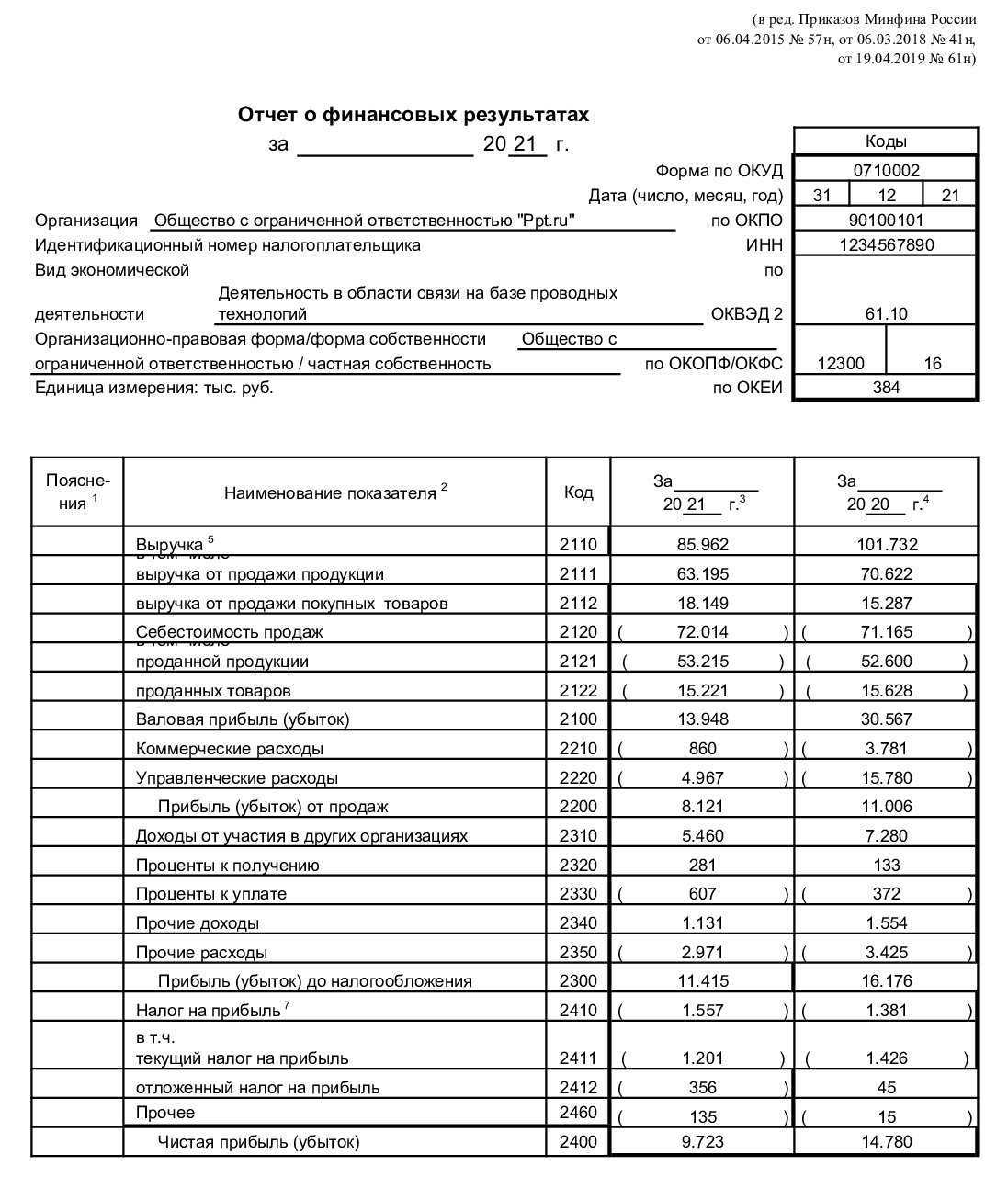

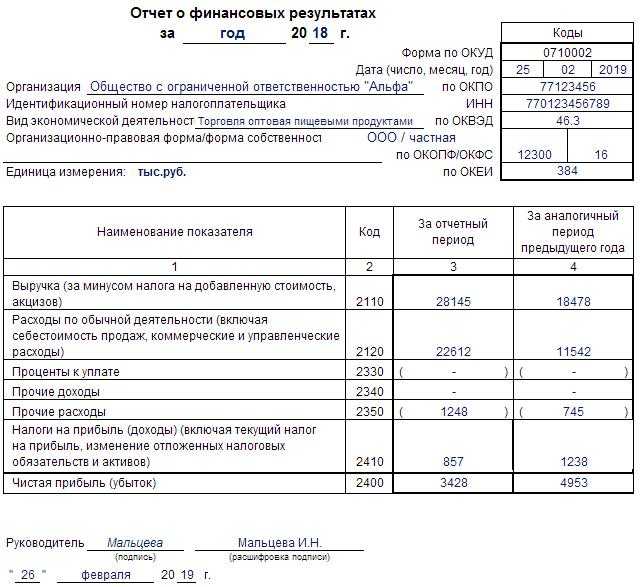

Правила заполнения строк: пошаговая инструкция

Форма заполняется в соответствии с правилами (построчно), описанными в таблице.

| строка | что вписать |

|---|---|

| выручка | доходы, полученные благодаря основным видам деятельности |

| себестоимость продаж | расходы, связанные с основными видами деятельности |

| валовая прибыль | прибыль от обычных видов деятельности (расходы на содержание администрации и коммерческие издержки не учитываются) |

| коммерческие расходы | издержки, которые возникают в связи с реализацией товаров или услуг |

| управленческие расходы | издержки, связанные с содержанием администрации, управлением компанией |

| прибыль/убыток от продаж | прибыль или убыток, связанные с основными видами деятельности |

| доходы от др. компаний | это дивиденды, а также стоимость оцененного имущества, которые компания получает в связи с ликвидацией другой организации |

| проценты к получению | это проценты, которые получает компания на законных основаниях: благодаря переданным кредитам, различным займам, дивиденды и др. |

| проценты к уплате | это, наоборот, проценты, которые компания уплачивает за использование займов, кредитов, а также в связи с выплатой по иным долговым обязательствам (облигации, векселя и др.) |

| прочие доходы | остальные доходы/расходы, которые не были учтены выше |

| прибыль/убыток до вычета налогов | полученная прибыль или убыток без расчета налогов с него |

| налог на прибыль | сумма налога на прибыль |

| прочее | данные по другим показателям, которые также влияют на чистую прибыль |

Схематично инструкцию по заполнению формы 2 бухгалтерской отчетности можно представить так.

Графики основных финансовых показателей

Дополнительным варантом горизонтального анализа, можно назвать и построение графиков. В отчете на каждую организацию мы наглядно показываем динамику важных показателей, где они одновременно сравниваются между собой в 6 группах по направленности. Что должно наглядно продемонстрировать, как развивается бизнес у проверяемой фирмы.

Функционал графиков позволяет убрать или вернуть отображение каждого элемента на усмотрение пользователя. Что в совокупности позволяет достичь более гибкого анализа данных как по отдельности, так и в сравнении между собой.

В каждом отчете будут доступны шесть графиков с показателями, а именно:

- Валовая прибыль — 2100, Выручка — 2110, Себестоимость продаж — 2120, Чистая прибыль (убыток) — 2400

- Итого капитал — 1300, Баланс (пассив) — 1700

- Итого внеоборотных активов — 1100, Итого оборотных активов — 1200, Баланс (актив) — 1600

- Дебиторская задолженность — 1230, Итого долгосрочных обязательств — 1400, Итого краткосрочных обязательств — 1500

- Основные средства — 1150, Денежные средства и денежные эквиваленты — 1250

- Поступления (всего) — 4110, Платежи (всего) — 4120, Сальдо денежных потоков за отчетный период — 4400

Кто, когда и куда сдает отчетность за 2019 год

Сдают годовую отчетность все налогоплательщики РФ, которые ведут бухучет. Независимо от правового статуса и выбранной системы налогообложения. Это касается и тех организаций, которые не вели деятельность в течение всего 2019 года. Исключений нет и им придется сдать нулевую отчетность.

Предоставлять годовую отчетность нужно не позднее трех месяцев после окончания отчетного года. Для бухгалтерской отчетности за 2019 года последняя дата сдачи — 31 марта 2020 года. Если компания обязана провести аудит бухгалтерской отчетности, она представляет в ФНС аудиторское заключение в формате ПДФ.

Сдавать бух отчетность нужно в налоговую инспекцию по местонахождению организации. Налоговики примут электронную отчетность только с усиленной квалифицированной подписью компании. Если выяснится, что сертификат недействующий или подписал неуполномоченный сотрудник, откажут в приеме.

На основании сданной годовой отчетности государство будет формировать государственный информационный ресурс бухгалтерской отчетности — ГИР БО. Вести этот ресурс будет ФНС.

После отправки электронных документов налоговая инспекция должна выслать квитанцию о приеме, или уведомление об уточнении или отказе в течение одного рабочего дня.

Для организаций, сдающих отчеты на бумаге, датой подачи будет считаться день отправки документов по почте. Или тот день, когда представитель лично отвез документы в налоговую инспекцию и инспектор поставил отметку о приеме на втором экземпляре.

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости»

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

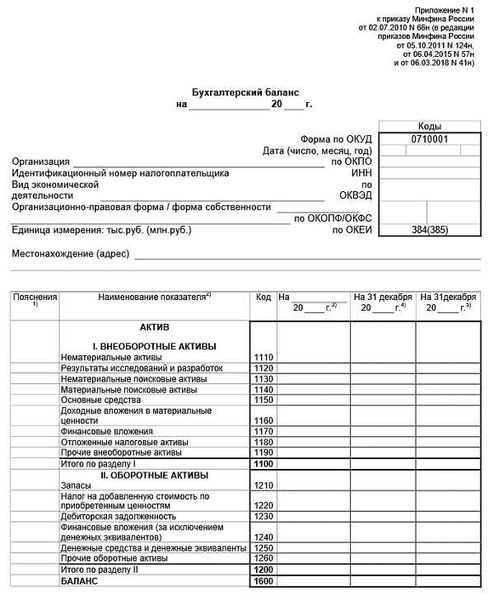

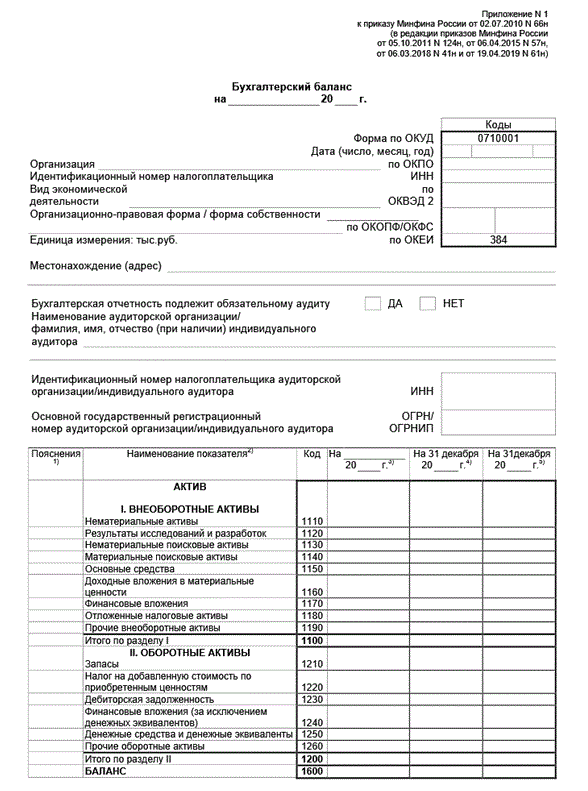

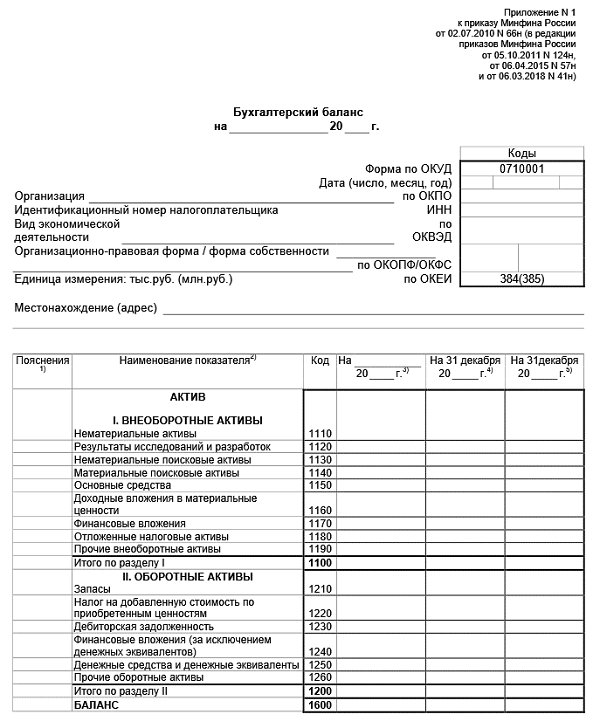

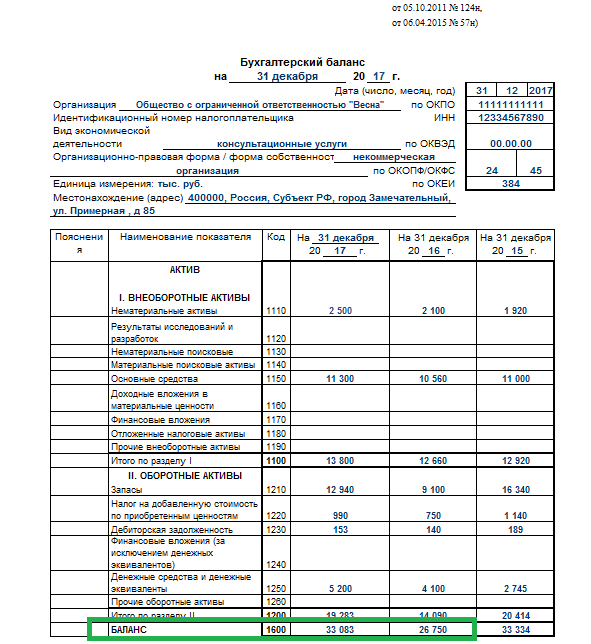

Как заполнить разделы — инструкция

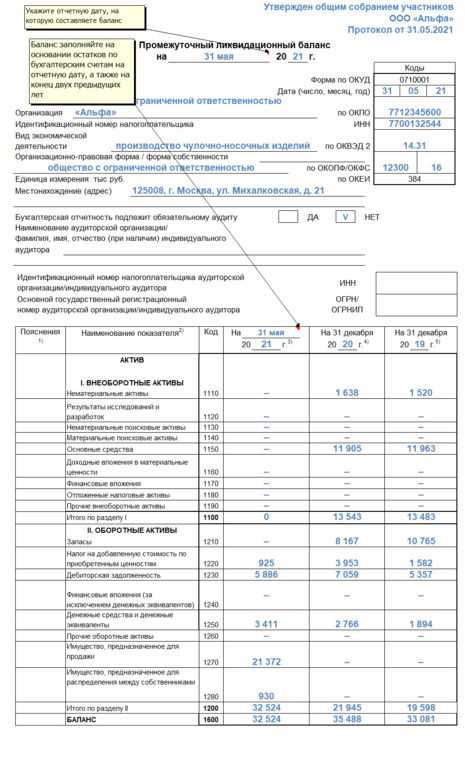

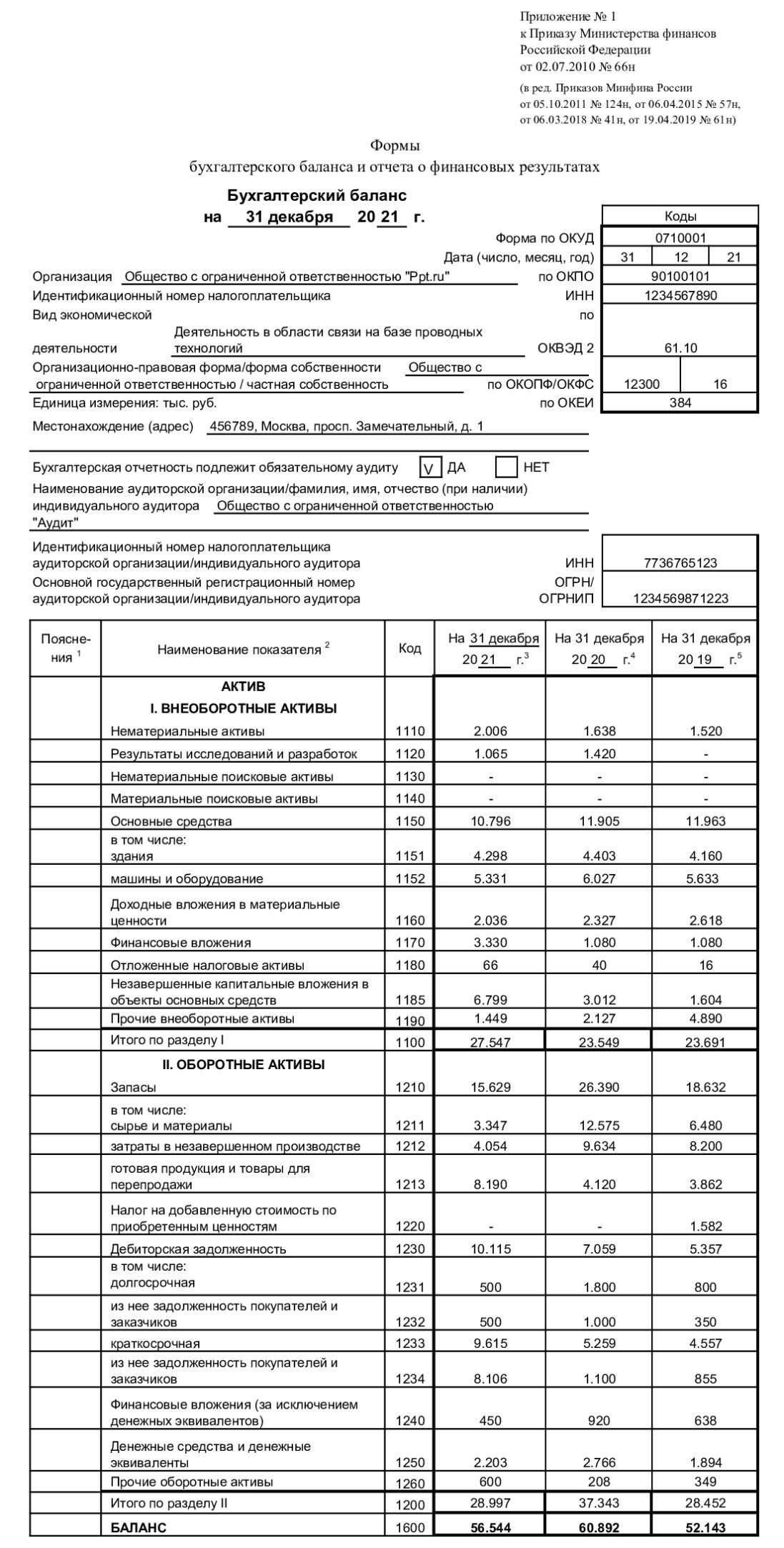

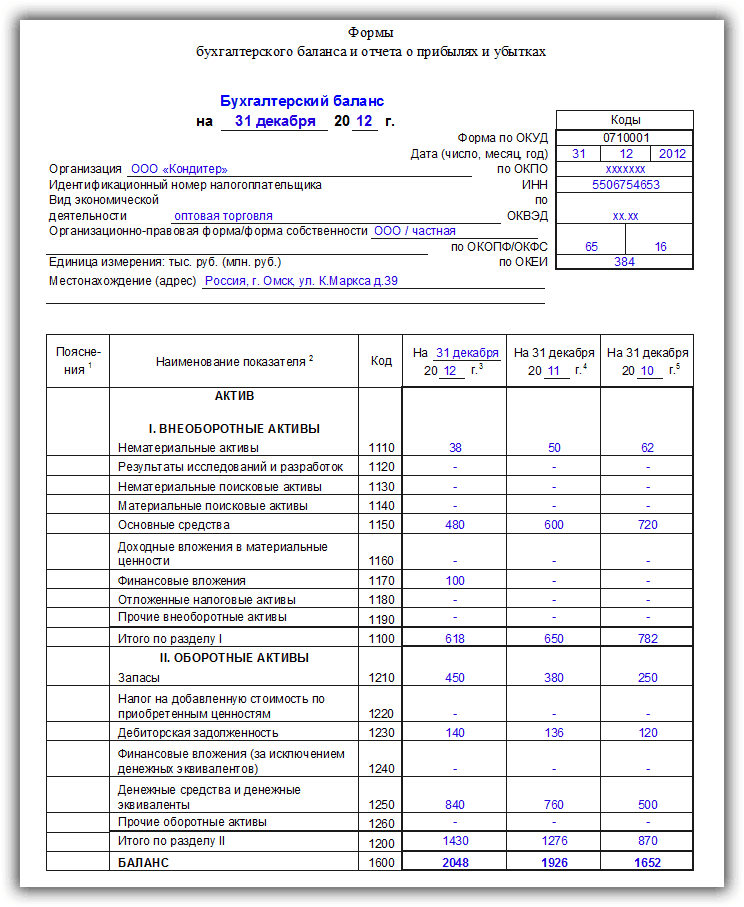

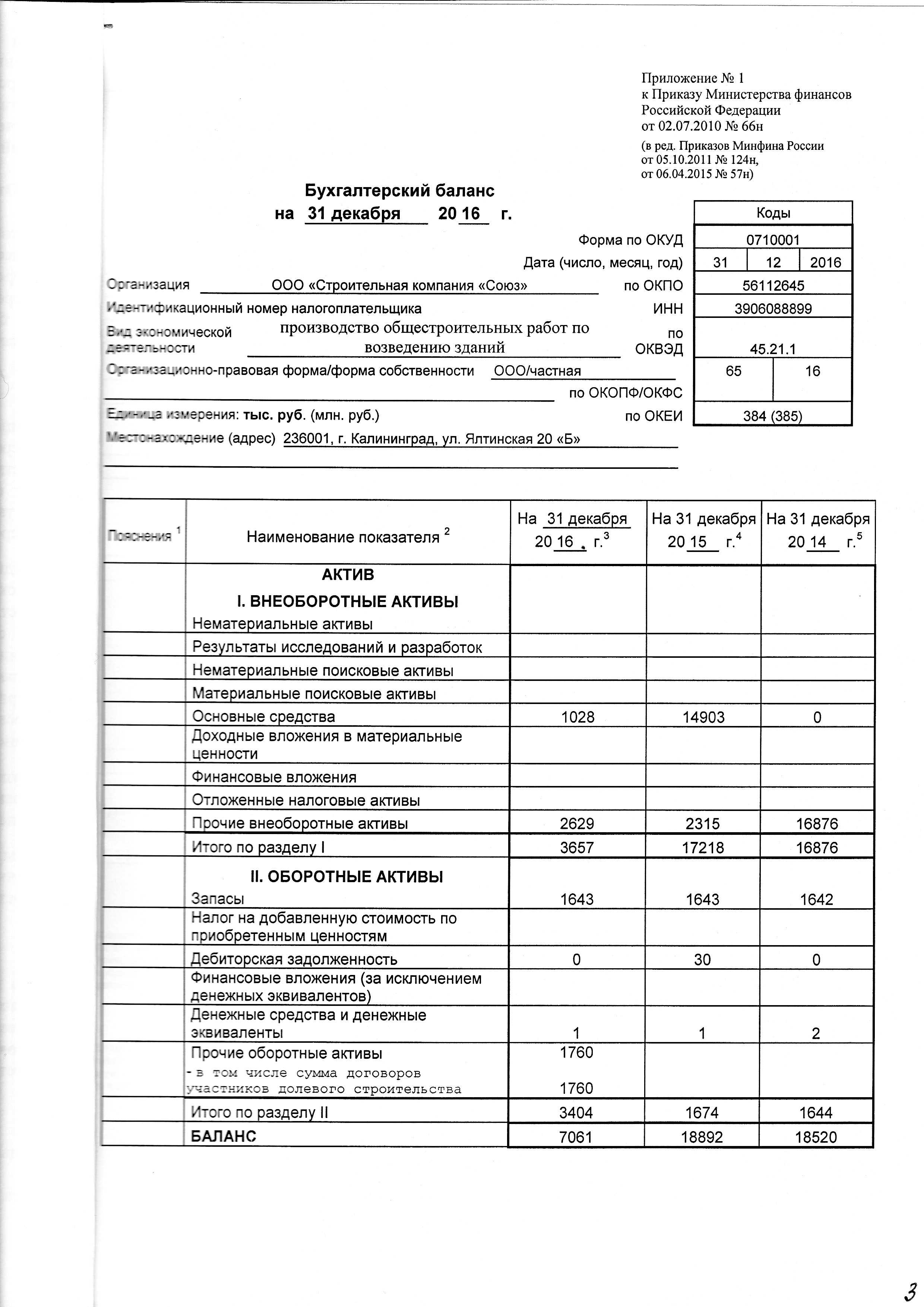

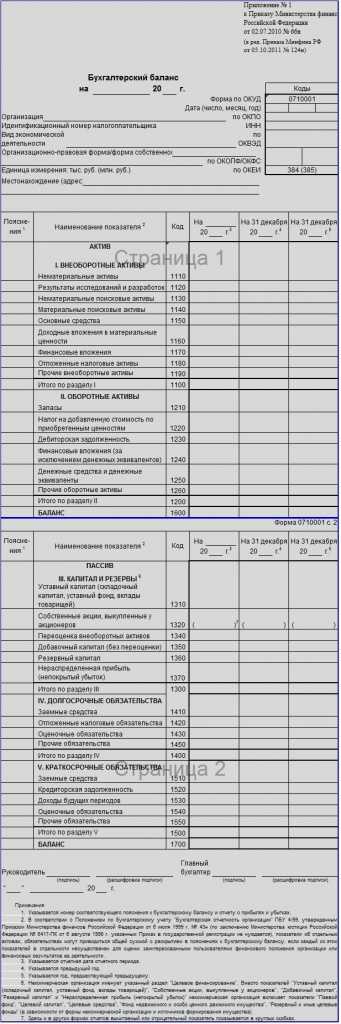

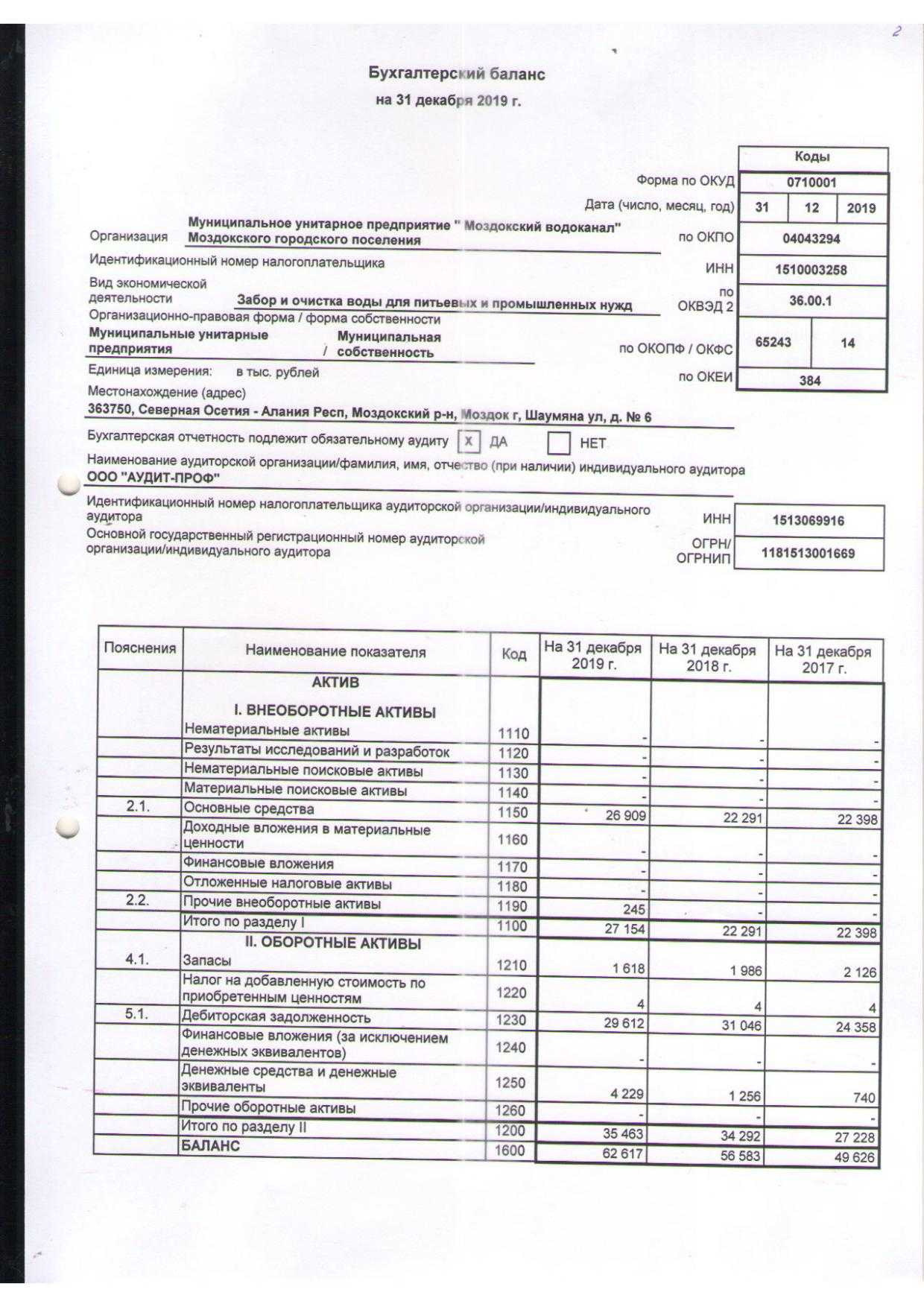

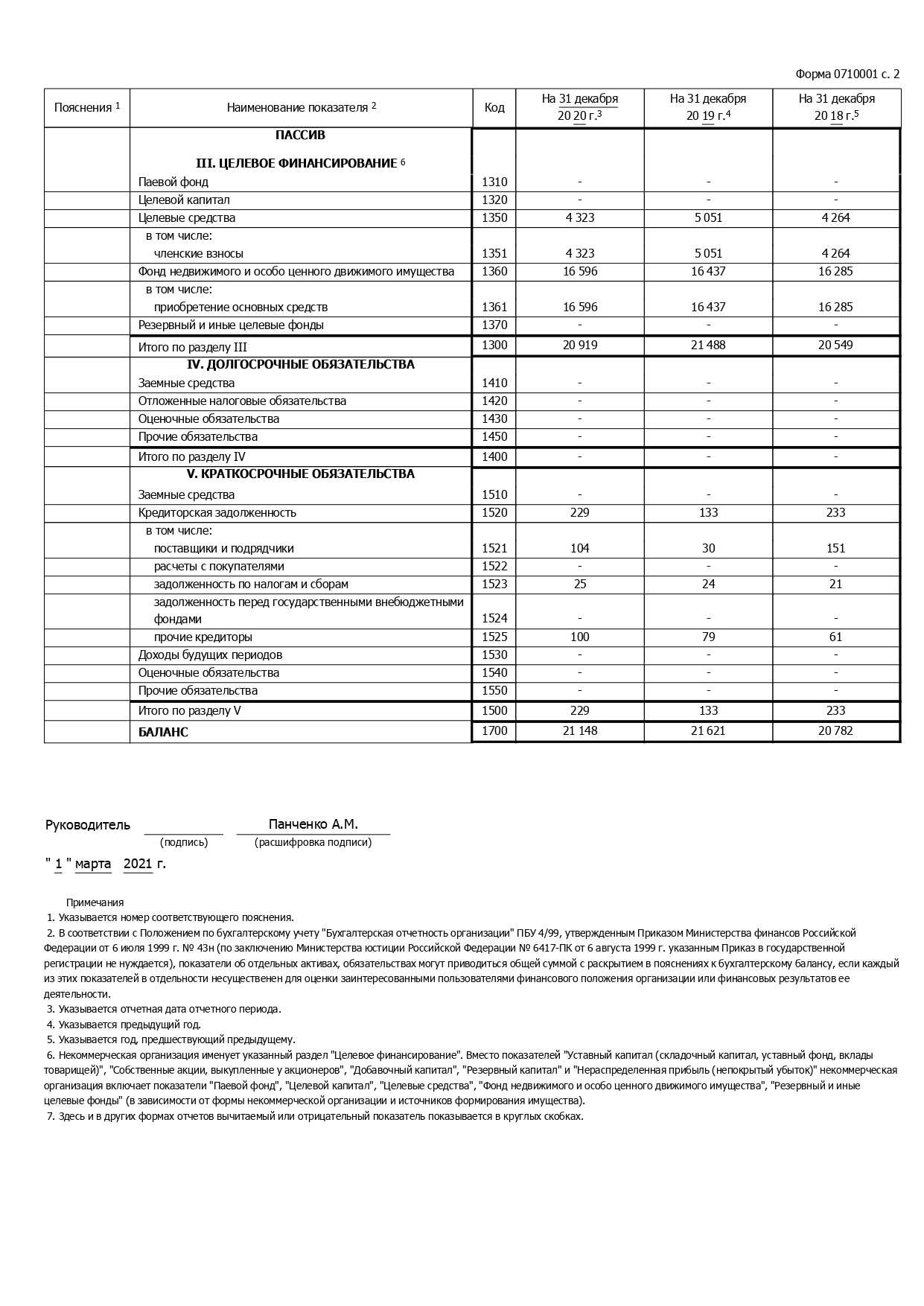

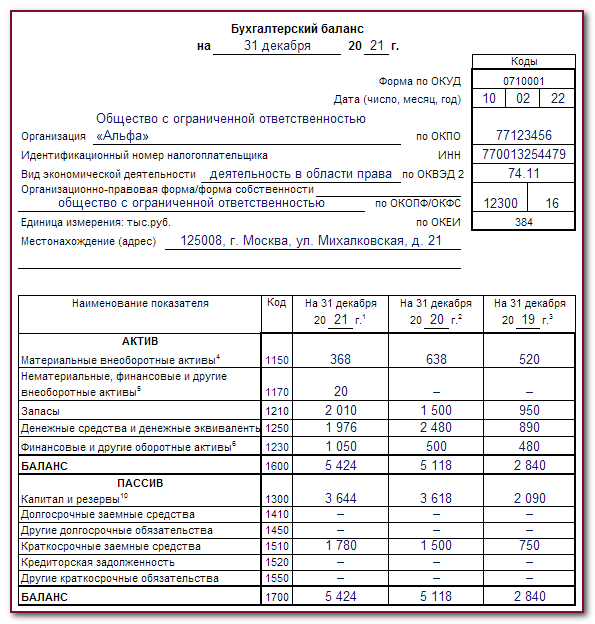

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2021, 2022 и 2023 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2023 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

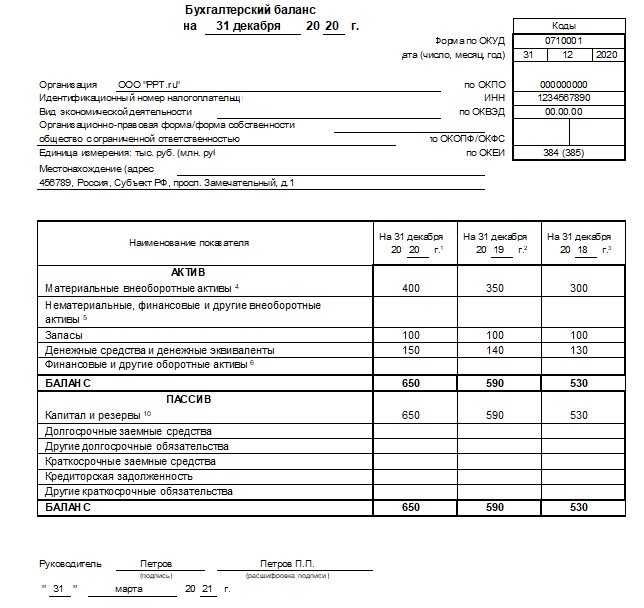

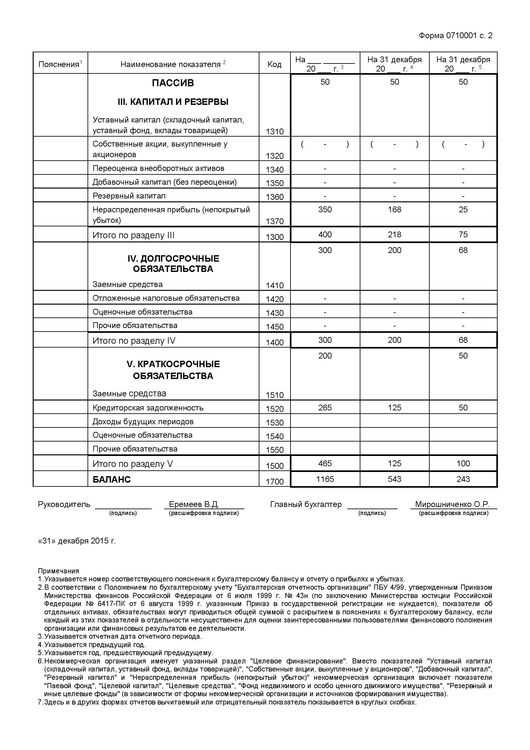

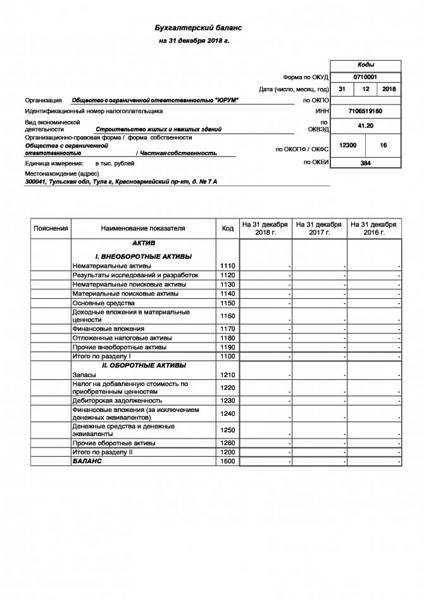

Стандартный образец титульного листа формы №1

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

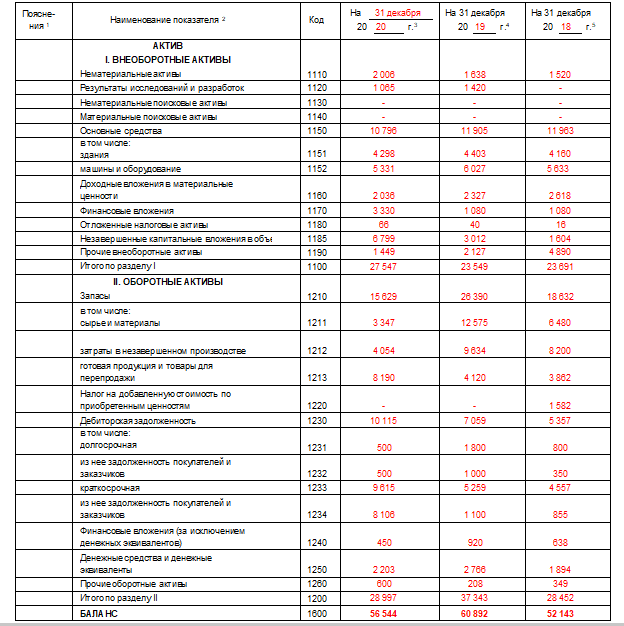

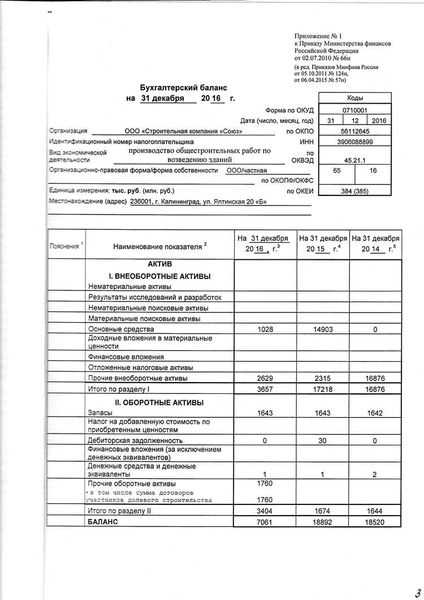

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

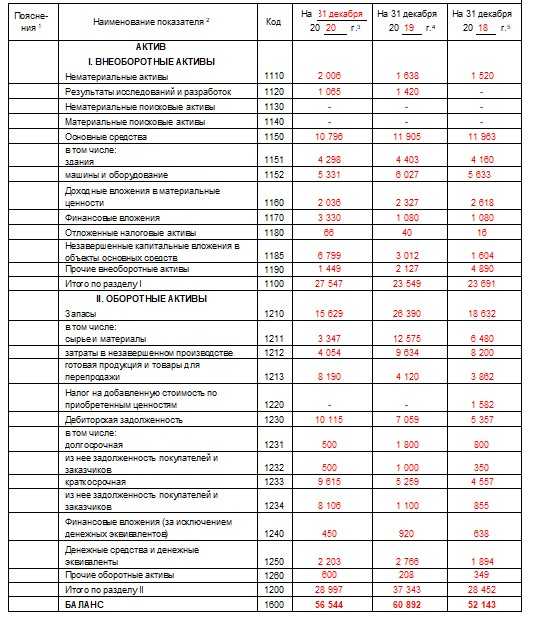

Пример, как нужно заполнять построчно все показатели формы №1:

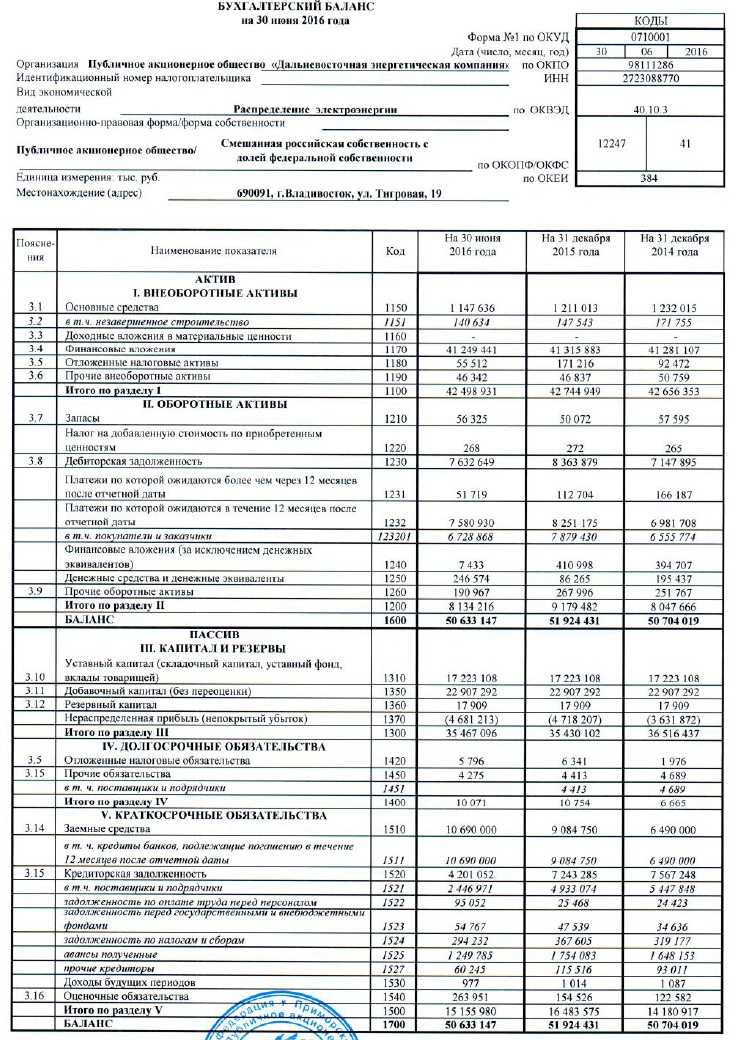

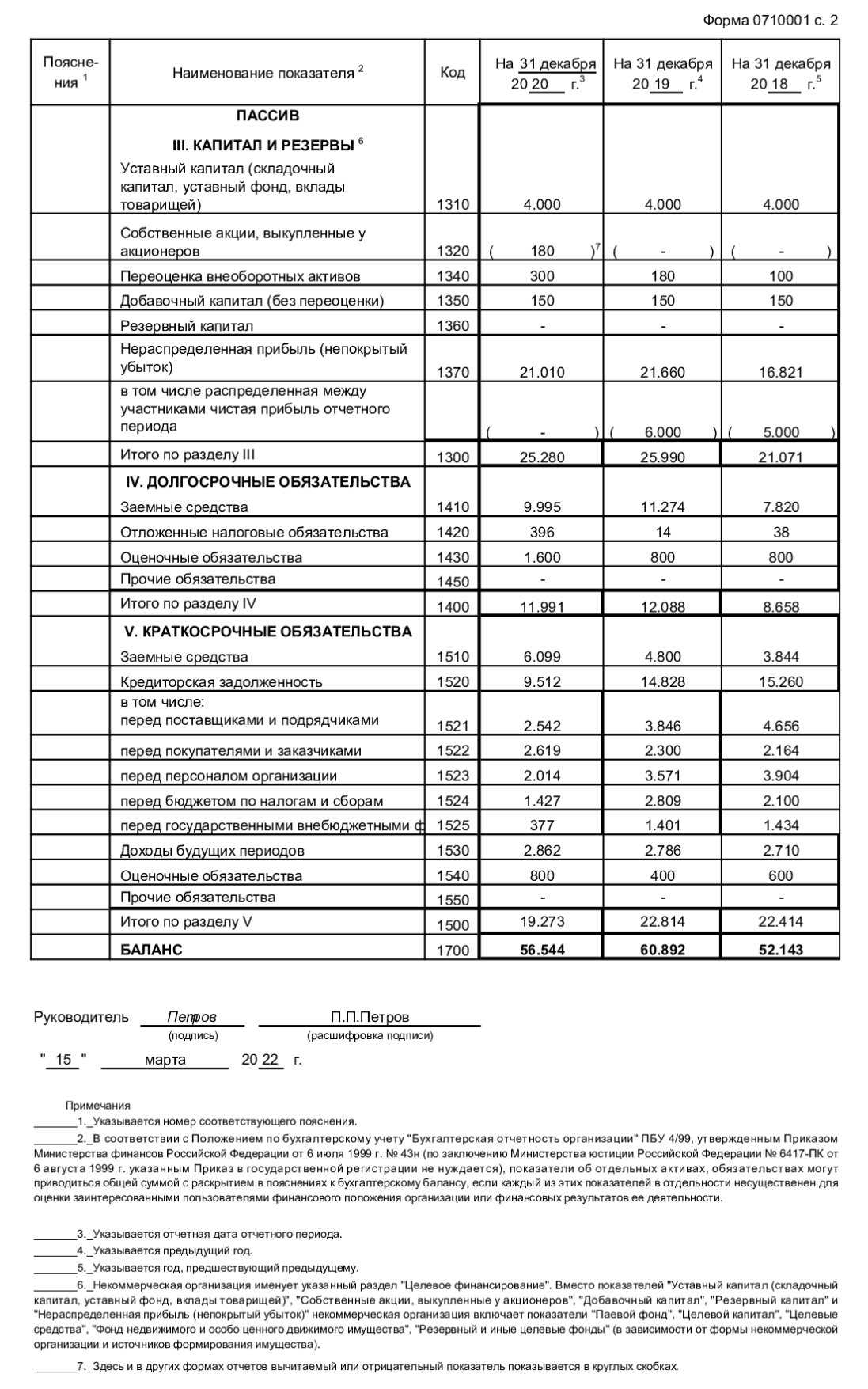

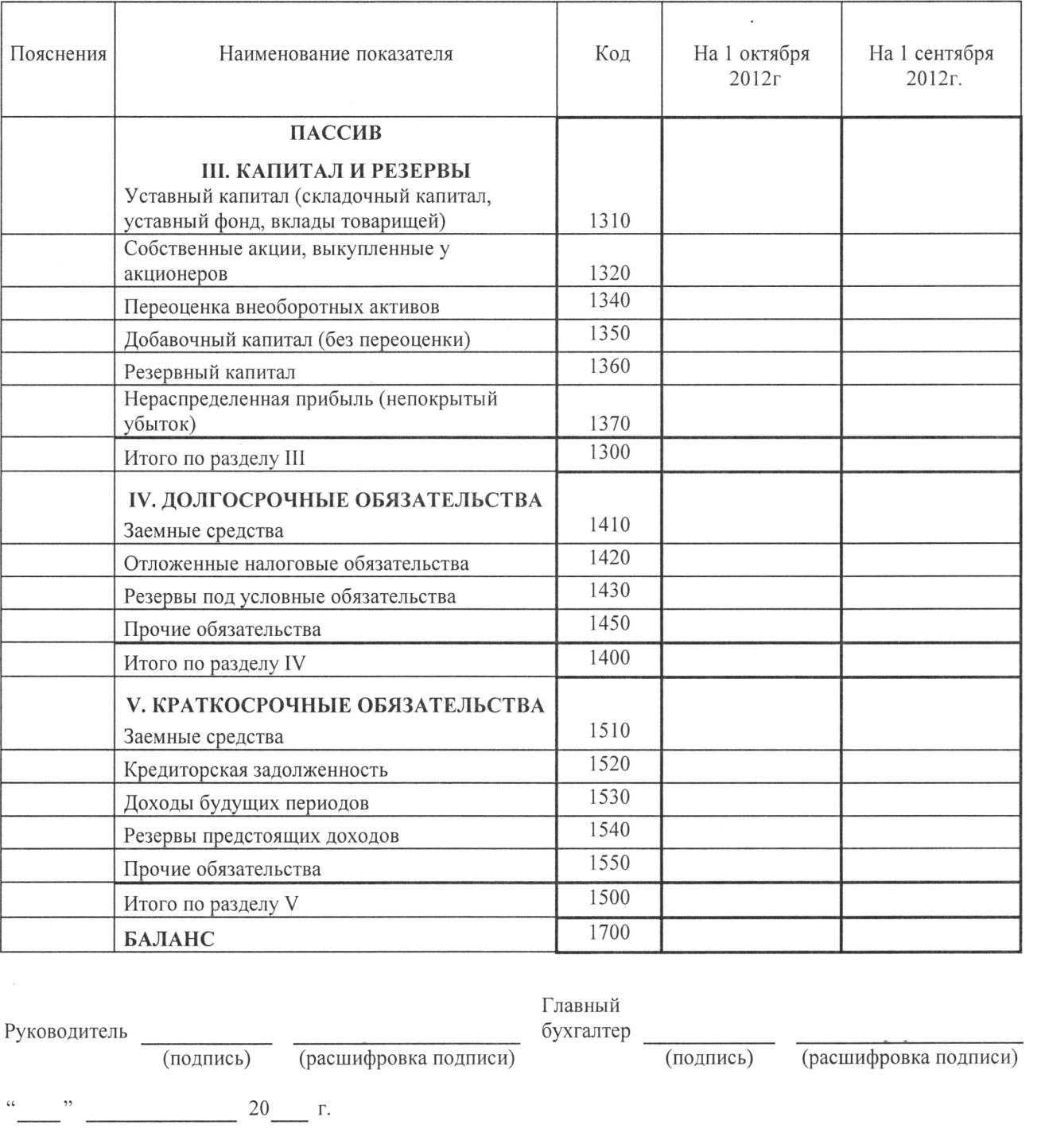

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1:

Как заполнить бухгалтерский баланс

1. В начале заполнения бухгалтерского баланса необходимо указать текущий год и дату составления отчета.

2. Далее следует указать активы компании. Это общая стоимость всех имущественных и финансовых активов, которыми владеет организация. Например, денежные средства на счетах, недвижимость, транспортные средства и т.д.

3. После активов в бухгалтерском балансе указываются пассивы компании. Это финансовые обязательства, которые организация должна погасить в течение определенного срока. Например, кредиты, займы, налоговые обязательства и прочие обязательства компании.

4. Завершается бухгалтерский баланс показателями капитала компании. Капитал — это собственные средства организации. Он может быть разделен на авторский капитал (вложения учредителей) и нераспределенную прибыль (нераспределенная прибыль предыдущих лет).

При заполнении бухгалтерского баланса необходимо учитывать сроки сдачи отчетности и требования бухгалтерского законодательства. Невыполнение сроков или неправильное заполнение баланса может привести к негативным последствиям для организации.

Что меняется в формах бухгалтерской отчетности за 2019 год?

Как разъясняет Минфин РФ в Информационном сообщении от 28.05.2019 N ИС-учет-18 изменения в формах отчетности связаны с введением государственного информационного ресурса бухгалтерской отчетности организаций. Этот ресурс формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 2 ст. 18 Закона N 402-ФЗ). Вторая цель изменений в формах бухгалтерской отчетности — приведение их в соответствие с новой редакцией ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

1. Изменения в порядке заполнения кодов:

В заголовочной части форм бухгалтерской отчетности расположены коды форм отчетности в соответствии с Общероссийским классификатором управленческой документации ОК 011-93 (в редакции приказа Росстандарта от 25.06.2014 N676-ст).

| Наименование формы отчетности | Код формы по ОКУД (новый) | Код формы по ОКУД (прежний) |

|---|---|---|

| Отчет об изменении капитала | 0710004 | 0710003 |

| Отчет о движении денежных средств | 0710005 | 0710004 |

| Отчет о целевом использовании средств | 0710003 | 0710006 |

Вид деятельности организации следует указывать в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД 2, ранее в формах был упомянут классификатор ОКВЭД.

2. Единицы измерения показателей отчетности

Ранее при заполнении форм бухгалтерской отчетности у организаций был выбор единиц измерения для показателей — тысячи рублей (код 374 по ОКЕИ) или миллионы рублей (код 375 по ОКЕИ). По новым правилам такого выбора нет: начиная с бухгалтерской отчетности за 2019 год показатели должны быть приведены только в тысячах рублей (код 374 по ОКЕИ).

3. Введено обязательное раскрытие информации об аудиторской организации, проводившей аудит отчетности

Когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ее ИНН и ОГРН. Если аудит проводил аудитор — индивидуальный предприниматель раскрываются его ФИО, ИНН, ОГРНИП.

Так, для ООО назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг входит в компетенцию Общего собрания участников. Уставом общества данный вопрос может быть отнесен к компетенции совета директоров общества (п. 2.1 ст. 32, пп. 10 п. 2 ст. 33 Закона N 14-ФЗ «Об ООО»). Если на момент представления обязательного экземпляра отчетности в налоговый орган аудит еще не проведен и отчетность представляется без аудиторского заключения, аудиторское заключение можно представить позже в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, т.е. не позднее 31 декабря 2020 года. Тем не менее, в представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту (см. пример ниже). Согласно Проекта Приказа ФНС «Об утверждении форматов…» аудиторское заключение в формате PDF, представляемое после представления в налоговый орган бухгалтерской отчетности, представляется с применением формата документа, необходимого для обеспечения электронного документооборота с налоговым органом, утвержденного приказом ФНС России от 18.01.2017 № ММВ-7-6/16@.

Горизонтальный и вертикальный анализ баланса

- горизонтальный — анализ изменений одного показателя из года в год. Расчет показывает динамику изменений для понимания улучшения или ухудшения показателя.

- вертикальный — анализ строк баланса в зависимости от формул, когда высчитываются показатели из одного годового отчета. Как пример это расчет соотношения своих средств к кредитным или процент маржинальности от суммы продаж и так далее.

Мы постарались использовать два этих вида сразу. В роли вертикального анализа используются формулы, а горизонтальный отображается в графиках или указывается в самой таблице данных бухгалтерского баланса, в виде верхнего индекса в процентном выражении. Пример: 100 — 15050% (индекс изменения к прошлому году).

Вся доступная аналитика бухгалтерской отчетности происходит на сайте .

Сроки хранения бухгалтерской отчетности

С 18 февраля 2020 года изменились сроки хранения бухгалтерских, налоговых и кадровых документов. Эти изменения утвердил Росархив приказом от 20.12.2019 № 236. По документам, которые заполнили или получили после 18 февраля, применяются новые сроки хранения. Хранить бухгалтерскую отчетность в любом формате нужно не менее 5 лет.

За сохранность документов в организации отвечает руководитель. У ИП за организацию хранения отчетности несет ответственность сам предприниматель. Порядок хранения законодательно не установлен, главное — обеспечить документам безопасные условия и защитить от изменений.

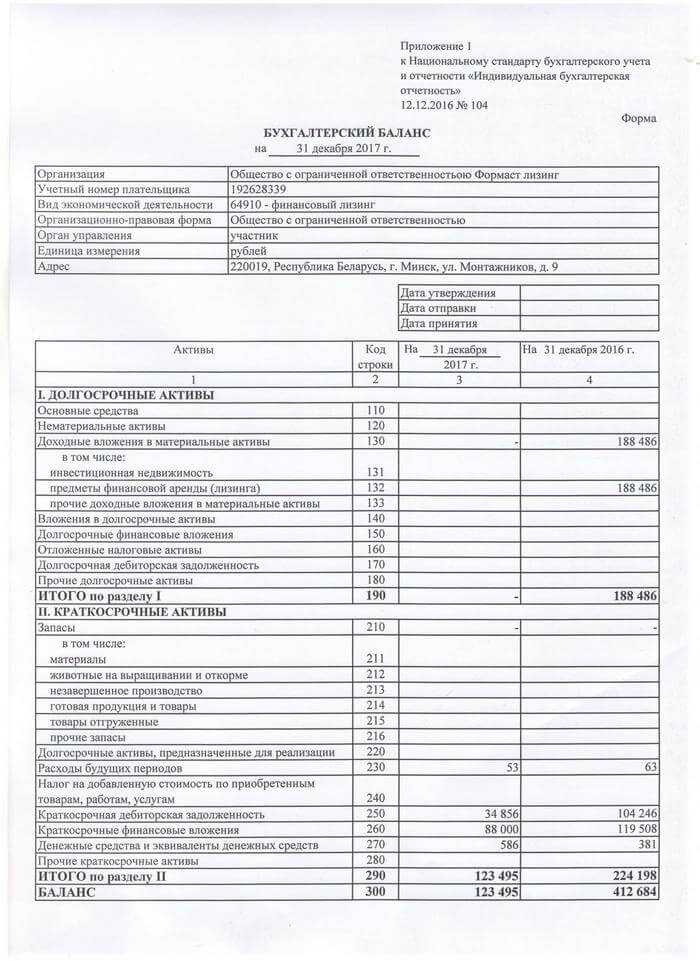

Форма бухгалтерского баланса 1 и 2

Бухгалтерский баланс — это отчет, который представляет собой сводную таблицу финансовых показателей компании на определенный период времени. В России утверждена форма бухгалтерского баланса, которую необходимо заполнять каждый год.

Форма бухгалтерского баланса в 2021 году состоит из двух частей: баланса 1 и баланса 2. Баланс 1 отражает активы, обязательства и собственный капитал организации на конец отчетного периода. Баланс 2 представляет информацию о движении активов и обязательств за год, включая изменения в капитале.

Как правило, сдача формы бухгалтерского баланса осуществляется в соответствии с установленными сроками. Главным образом, баланс 1 должен быть подан в течение 60 дней с момента окончания отчетного периода, а баланс 2 — вместе с налоговой декларацией по налогу на прибыль.

Заполнить форму бухгалтерского баланса 1 и 2 необходимо в соответствии с требованиями законодательства и с использованием утвержденных форм и комплекта показателей

При этом необходимо обратить внимание на правильность расчета и указания всех необходимых данных

Изменения в формах отчетности, обязательные с 2020 года

С целью приведения форм бухгалтерской отчетности в соответствие с новой редакцией ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» уточнили состав и наименование показателей, раскрывающих величину налога на прибыль в Отчете о финансовых результатах (ОФР).

| Строки ОФР в отчетности за 2020 | Строки ОФР в отчетности за 2019 | ||

|---|---|---|---|

| Наименование строки ОФР | Код строки | Наименование строки ОФР | Код строки |

| Налог на прибыль, в т. ч. | 2410 | Такая строка отсутствовала | |

| Текущий налог на прибыль | 2411 | Текущий налог на прибыль, в т. ч. | 2410 |

| Постоянные налоговые обязательства (активы) | 2421 | ||

| Отложенный налог на прибыль | 2412 | Изменение отложенных налоговых обязательств | 2430 |

| Изменение отложенных налоговых активов | 2450 | ||

| Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода | 2530 | Такая строка отсутствовала |

Изменения, касающиеся порядка отражения в ОФР информации о налоге на прибыль, вступают в силу, начиная с бухгалтерской отчетности за 2020 г., т.е. одновременно с соответствующими изменениями ПБУ 18/02. Организация вправе принять решение о применении таких изменений до указанного срока, в том числе и при составлении головой отчетности за 2019 год.

Вскоре правила составления и представления бухгалтерской отчетности ждут более глубокие изменения. Минфин РФ выступил разработчиком проекта Федерального стандарта бухучета «Бухгалтерская отчетность организации» (ФСБУ 4/20__), которым будет заменено нынешнее ПБУ 4/99 «Бухгалтерская отчетность организации». Новый ФСБУ будет распространяться на все юридические лица, за исключением организаций госсектора. Проект ФСБУ 4/20__ устанавливает:

- общие требования к бухгалтерской отчетности и ее формы;

- содержание основных отчетов (баланс, отчеты о финансовых результатах и целевом использовании средств) и приложений (отчеты об изменениях капитала, о движении денежных средств и пояснения к основным отчетам). Специальный раздел предусмотрен для промежуточной бухгалтерской отчетности.

Госдума повысила МРОТ до 12130 рублей

Главные изменения в бухгалтерской отчетности за 2019 год

20.12.2019 10:18