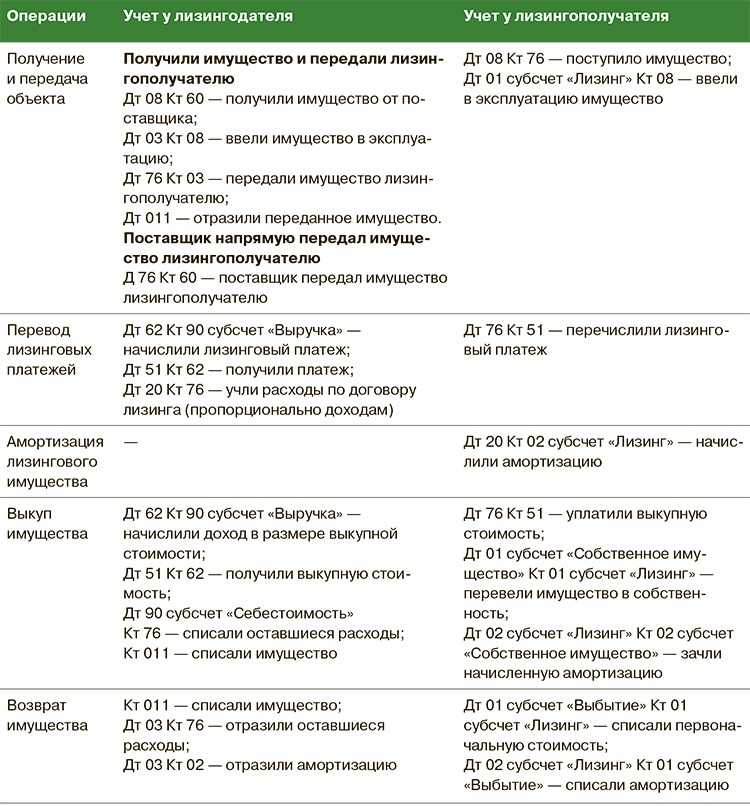

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

Лизингополучатель может не применять ФСБУ 25/2018, если

- срок окончания договора ранее 31.12.2022г.

- срок аренды не больше 12 месяцев с даты передачи объекта аренды;

- рыночная стоимость объекта аренды без учёта износа не больше 300 тыс. рублей, а актив можно использовать независимо от других активов;

С момента применения ФСБУ 25/2018 Лизингополучатель осуществляет учет предмет лизинга на своем балансе в качестве Права пользования активом (ППА), (п. 2, 10 ФСБУ 25/2018, п. 1 информационного сообщения Минфина от 25.01.2019 № ИС-учет-15).

- Право пользования активом (ППА) признает в качестве актива с одновременным признанием Обязательства по аренде в дату получения предмета аренды Арендатором. Учет ППА ведется по правилам учета основных средств (п. 10 ФСБУ 25/2018).

- Фактическая стоимость права пользования активом = Первоначальная оценка обязательства + Аванс + Затраты Арендатора + Ликвидационная стоимость (п. 13 ФСБУ 25/2018).

- Обязательство по аренде = Первоначальная оценка обязательства = Приведенной стоимость будущих арендных платежей (п. 14 ФСБУ 25/2018).

- Первоначальная оценка обязательства по аренде равна стоимости покупки имущества лизингодателем (справедливой стоимости) за вычетом уплаченных лизингополучателем сумм аванса.

Основание: Предмет аренды, приобретенный в рыночных условиях между независимыми субъектами, принимается за справедливую стоимость для целей бухгалтерского учета (Рекомендации БМЦ Р-133/2021-ОК Лизинг «Справедливая стоимость предмета аренды»). По договору лизинга величину первоначальной оценки обязательства по аренде можно определить прямым путем, т.е. непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования (п. 3, 6 Рекомендации БМЦ Р-65/2015 КпР).

Стоимость права пользования активом погашается ежемесячно посредством амортизации (п. 17 ФСБУ 25/2018), срок использования определяется исходя из ожидаемого срока эксплуатации предмета лизинга (п. 4, п. 20 ПБУ 6/01).

Первоначально признанное обязательство по аренде ежемесячно увеличивается за счет начисления процентов. Уплаченные лизинговые платежи уменьшают обязательство по аренде.

Проценты начисляются и признаются в расход ежемесячно, в составе прочих расходов организации. Величина процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Для расчета процентного расхода используется формула, рекомендованная п. 19 ФСБУ 25/2018: Сумма процентного расхода на дату = Сумма долга*((1+ставка)^((Дата n-Дата n-1)/365)-1), где ставка дисконтирования рассчитывается по приведенной стоимости обязательства и графику будущих платежей. Результат соответствует функции ЧИСТВНДОХ Microsoft Excel.

Для перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» по действующим договорам лизинга 31.12.21 года Лизингополучателю следует единовременно признать Право пользования активом и Обязательство по аренде с отнесением разницы на нераспределенную прибыль. Стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости оставшихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п.50 ФСБУ 25/2018, п. 7 Рекомендации Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

Лизинговое имущество и договор лизинга

Прежде чем углубиться в вопросы учета лизингового имущества, рассмотрим основные понятия и характеристики договора финансовой аренды:

- Лизингодатель, или арендодатель, приобретает у третьего лица имущество для лизингополучателя, или арендатора, на условиях платности и срочности.

- Имущество передается во временное владение, пользование арендатору – лизингополучателю.

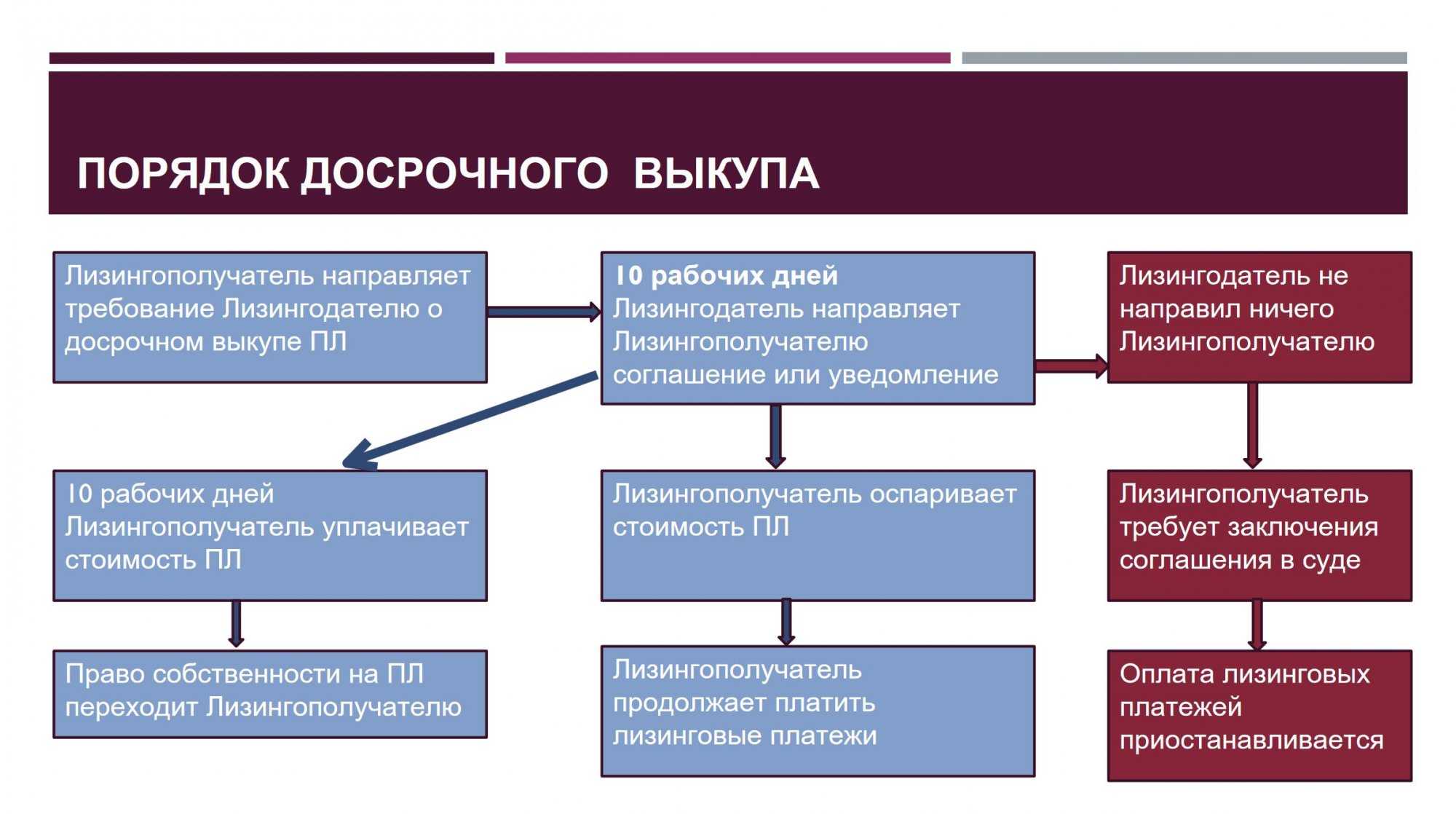

- По истечении договорных сроков это имущество лизингополучатель может выкупить у лизингодателя, которому, согласно ФЗ №164, имущество принадлежит (ст. 15, п. 5 упомянутого ФЗ). Соответствующая возможность должна быть предусмотрена договором.

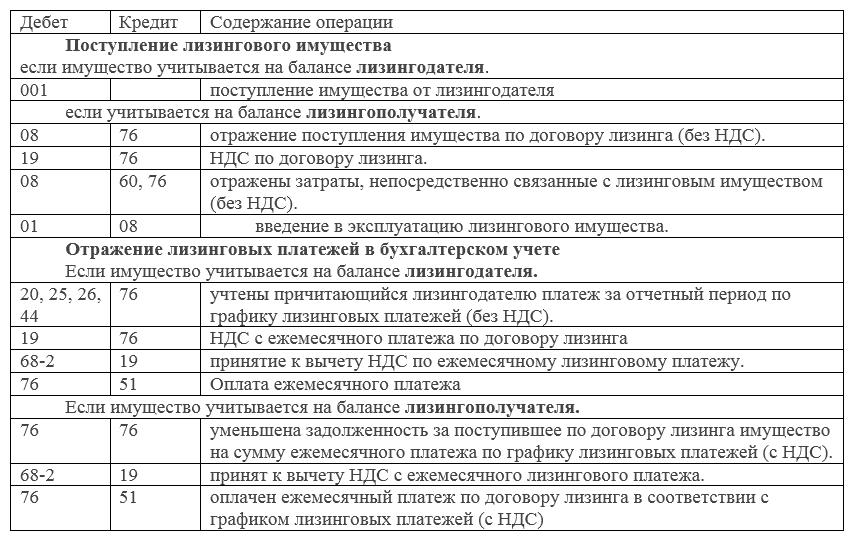

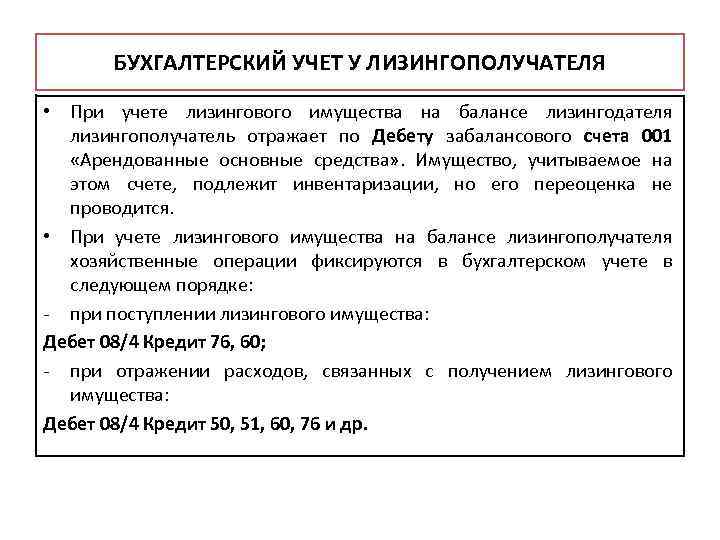

Как лизингополучателю отражать в учете предмет лизинга, который подлежит учету на его балансе?

При этом вопрос, на чьем балансе будет находиться имущество (лизингодателя или лизингополучателя) на срок действия договора, решается по соглашению сторон и фиксируется в документе особо.

Как лизингополучателю отражать в учете лизинговые платежи, если предмет лизинга учитывается на его балансе?

Учет лизинговых операций и платежей производится по правилам, прописанным Приказом №15 Минфина от 17/02/97 г., которыми и утверждены соответствующие Указания.

На заметку! Предметом лизинга, согласно ГК РФ (ст. 666), могут выступать любые не уничтожаемые при использовании вещи, непотребляемые вещи, за исключением земли и иных природных ресурсов.

Для организаций относящиеся к субъектам малого предпринимательства (СМП)

Для организаций относящиеся к субъектам малого предпринимательства (СМП) в ФСБУ 25/2018 предусмотрен упрощенный учет, при котором не применяется дисконтирование, первоначальная оценка обязательства по аренде принимается как сумму номинальных величин будущих арендных платежей на дату этой оценки (абз. 2 п. 14 ФСБУ 25/2018). Фактическая стоимость при ведении упрощенного учета включает первоначальную оценку обязательства по аренде и арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты. Остальные перечисленные ранее расходы не включаются в оценку права пользования активом, а признаются текущими расходами периода, в котором были понесены (п. 13 ФСБУ 25/2018). Процентные расходы не выделяются и не признаются, в расход принимаются лизинговые платежи.

Налоговый учет

Выплаты по договору лизинга полностью включаются в расчет базы по налогу на прибыль. Полностью учитывается НДС по лизинговым операциям, налог уплачивается и возмещается.

Амортизация в целях НУ лизингового имущества учитывается по принципам ст. 258 НК РФ – через амортизационные группы ОС.

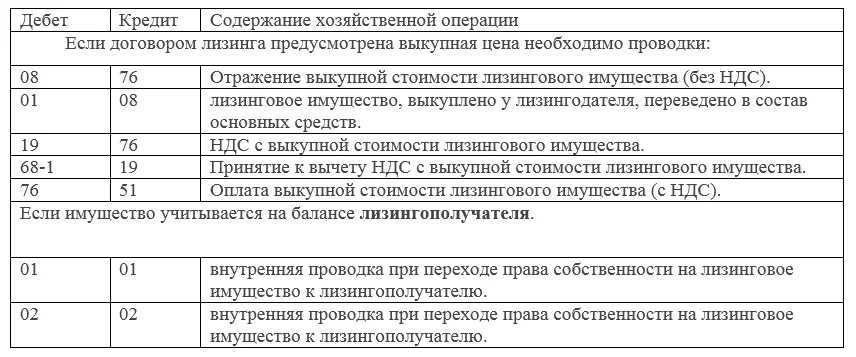

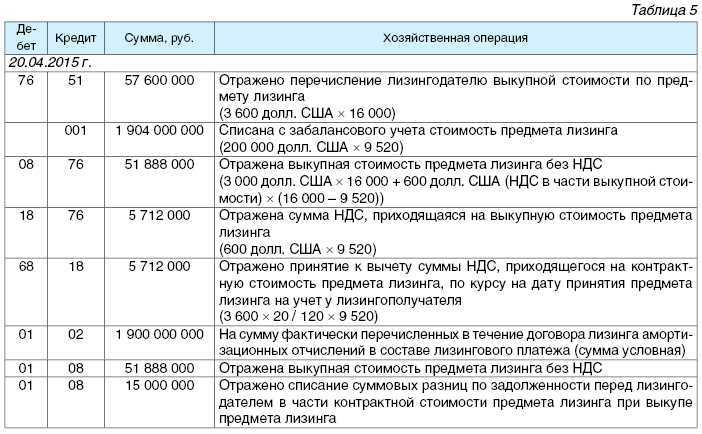

Как лизингополучателю отражать в бухгалтерском и налоговом учете выкуп предмета лизинга, который учитывается на его балансе?

При использовании метода начисления амортизация добавляется в состав издержек, лизинговые платежи аналогично, но за минусом амортизации, чтобы не задваивать суммы затрат при исчислении налога на прибыль (НК РФ, ст. 264-1 п. 10).

При кассовом методе текущие лизинговые платежи включаются в издержки по факту оплаты, а амортизационные отчисления не включаются, поскольку лизингополучатель не имеет прав собственности на имущество по лизингу в течение срока договора (НК РФ ст. 273, п.3-2).

Как лизингополучателю отражать возврат предмета лизинга, который учтен на его балансе?

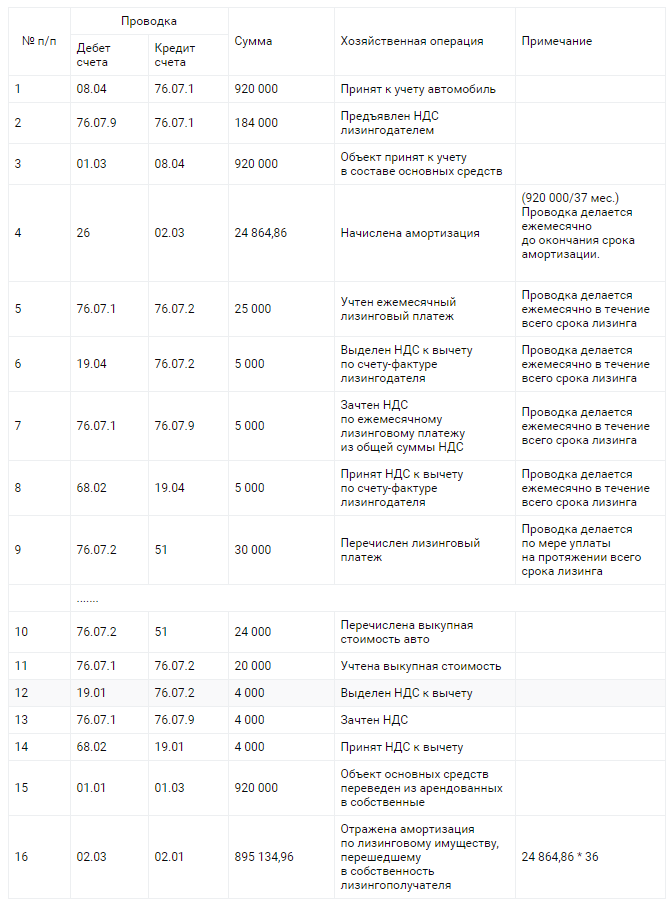

Проводки по лизингу автомобиля

Пример 3 (проводки у лизингополучателя)

ООО «Орел» (применяет ОСНО) получило автомобиль в финансовую аренду на срок 15 мес. Срок полезного использования — 40 мес.

Ежемесячный лизинговый платеж — 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.).

Бухгалтер вычислил (см. пример 2):

- ставку дисконтирования — 0,9489%;

- приведенную (дисконтированную) сумму будущих платежей — 1 670 403 руб.

Сделаны проводки:

ДЕБЕТ 08 субсчет «ППА» КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 1 670 403 руб. — отражено ОА;

ДЕБЕТ 01 субсчет «ППА» КРЕДИТ 08 субсчет «ППА»

– 1 670 403 руб. — принято к учету право пользования активом;

В первом месяце начислены проценты по ставке дисконтирования в размере 15 850 руб.(1 670 403 руб. х 0,9489%).

Проводки в первом месяце:

ДЕБЕТ 76 субсчет «расчеты с ЛД» КРЕДИТ 51

– 144 000 руб. — перечислен ежемесячный арендный платеж;

ДЕБЕТ 76 субсчет «Обязательства по лизингу» КРЕДИТ 76 субсчет «ЛД»

– 120 000 руб. — платеж зачтен в уменьшение ОА;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «ЛД»

– 24 000 руб. — отражен входной НДС;

ДЕБЕТ 91 КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 15 850 руб. — отражены проценты по ставке дисконтирования.

На начало второго месяца ОА составило 1 566 253 руб.(1 670 403 — 120 000 + 15 850). Проценты равны 14 862 руб.(1 566 253 руб. х 0,9489%).

Проводки по арендному платежу и процентам аналогичны тем, что сделаны в первом месяце.

Начиная со второго месяца, ООО «Орел» амортизирует автомобиль линейным способом. Амортизация за месяц равна 41 760 руб.(1 670 403 руб. / 40 мес.).

Проводка по амортизации:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «ППА»

– 41 760 руб. — отражена амортизация ППА.

Далее бухгалтер каждый месяц вычисляет проценты и амортизирует ППА вплоть до конца срока лизинга.

После выкупа автомобиля «Орел» сделает проводку:

ДЕБЕТ 01 субсчет «ОС» КРЕДИТ 01 субсчет «ППА»

– 1 670 403 руб. — принято к учету основное средство;

Вся амортизация, начисленная за период лизинга, будет списана в дебет счета 02 субсчет «ОС».

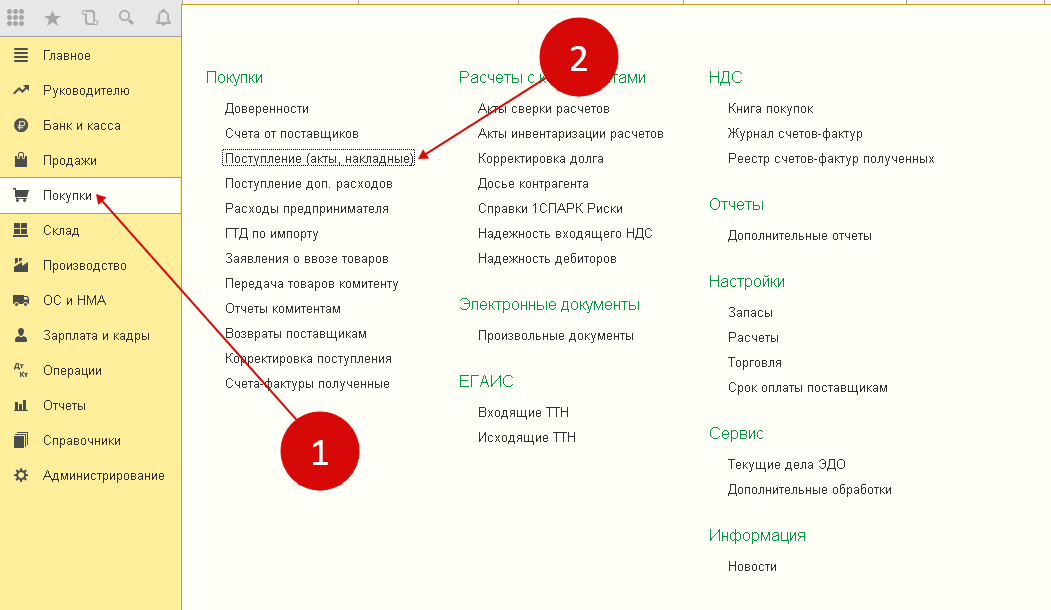

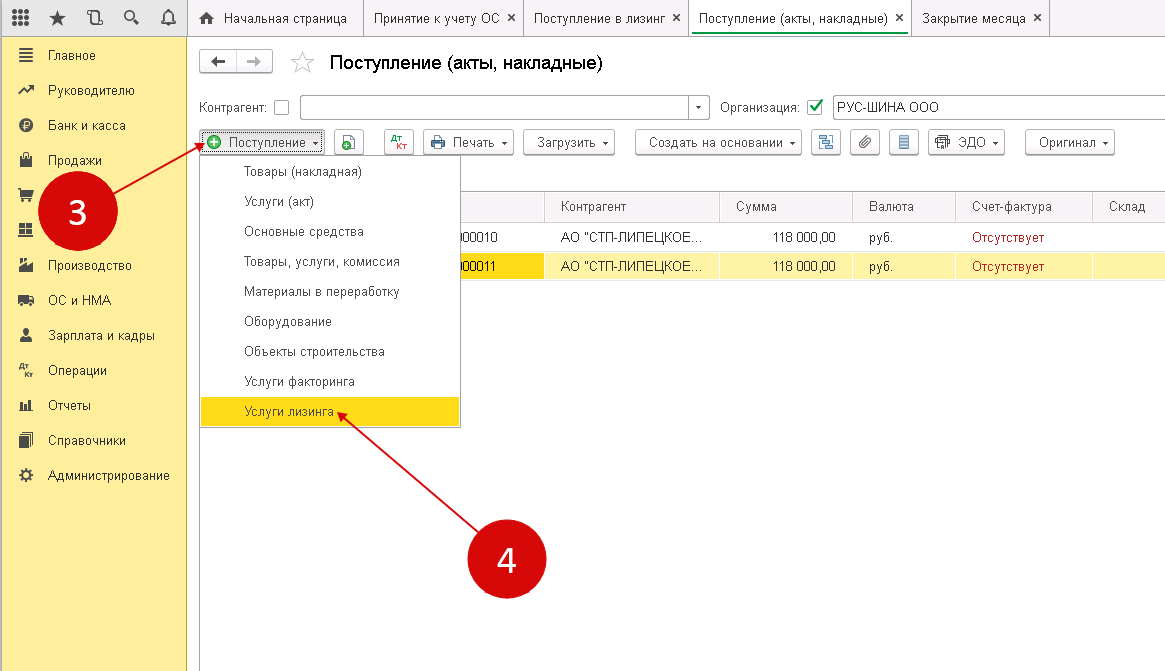

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта. В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

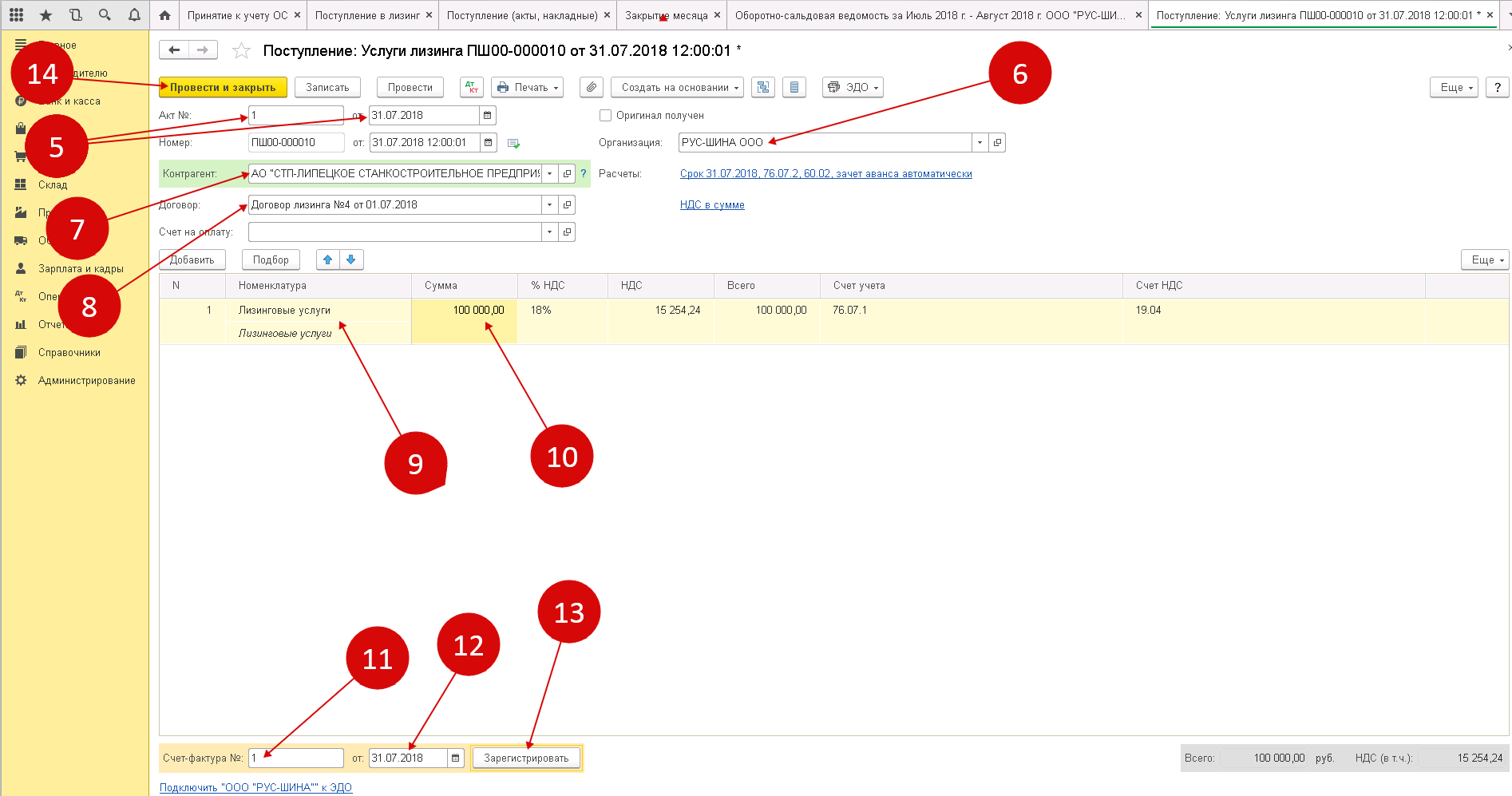

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга». В нем укажите:

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

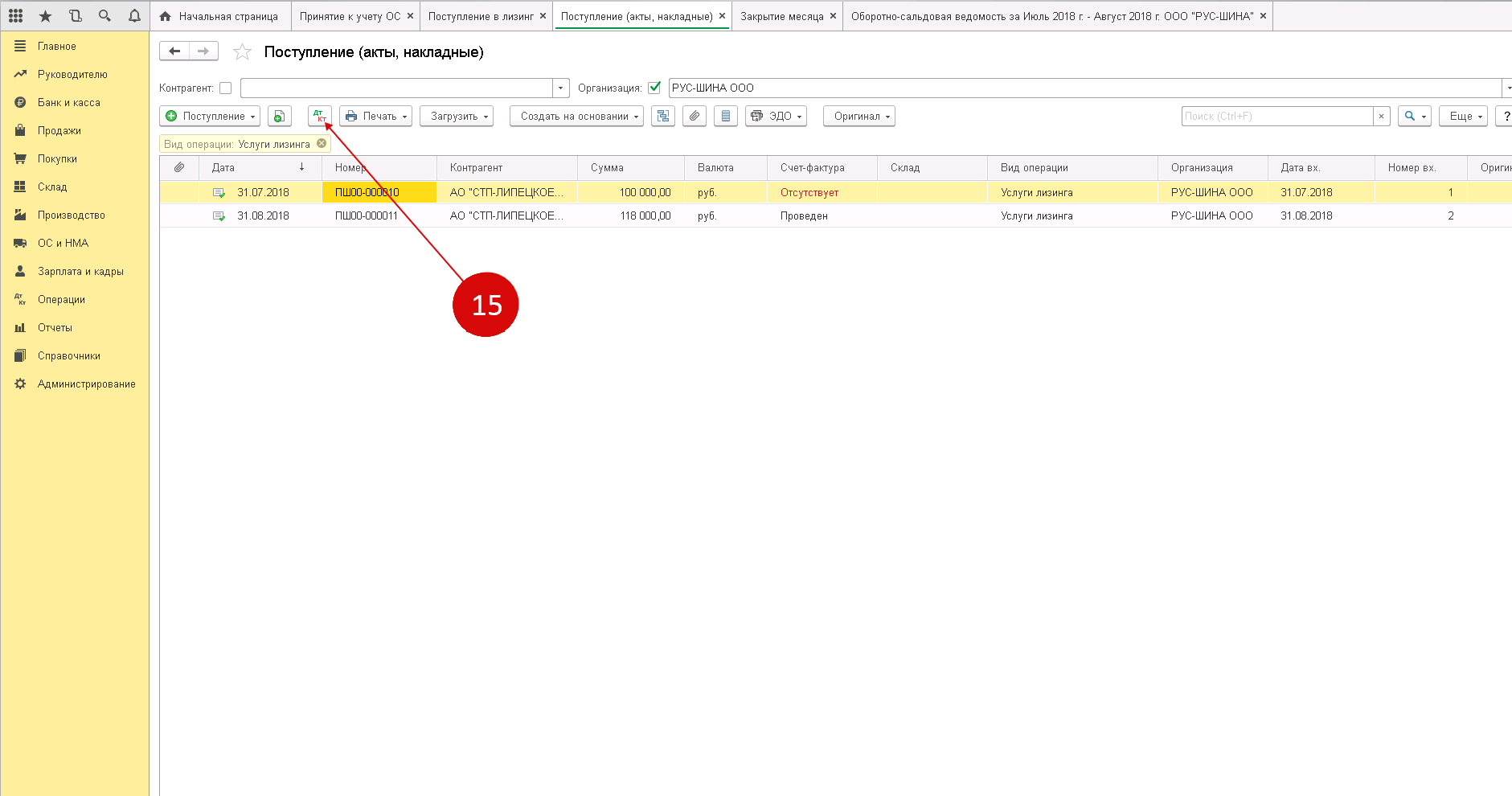

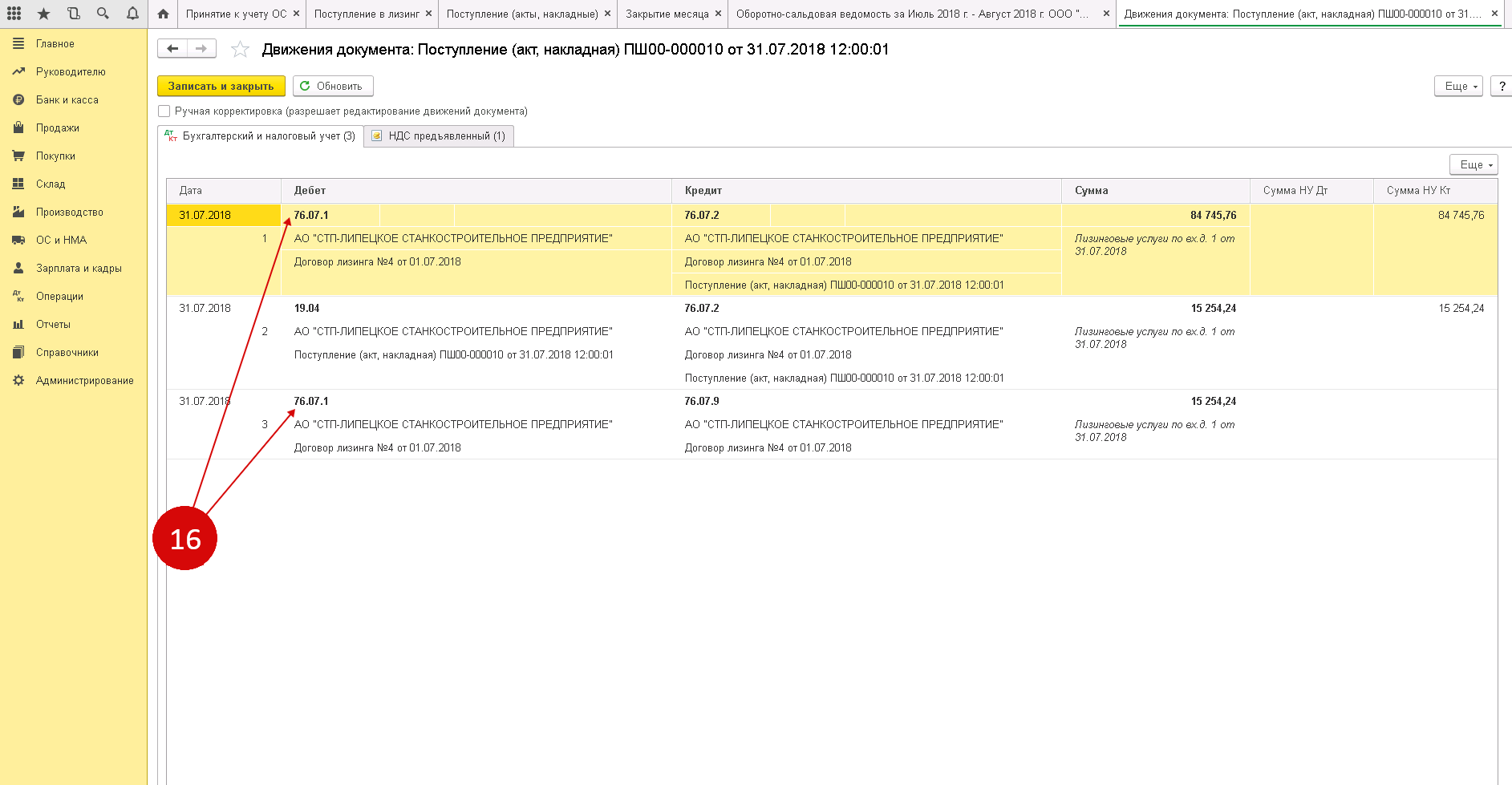

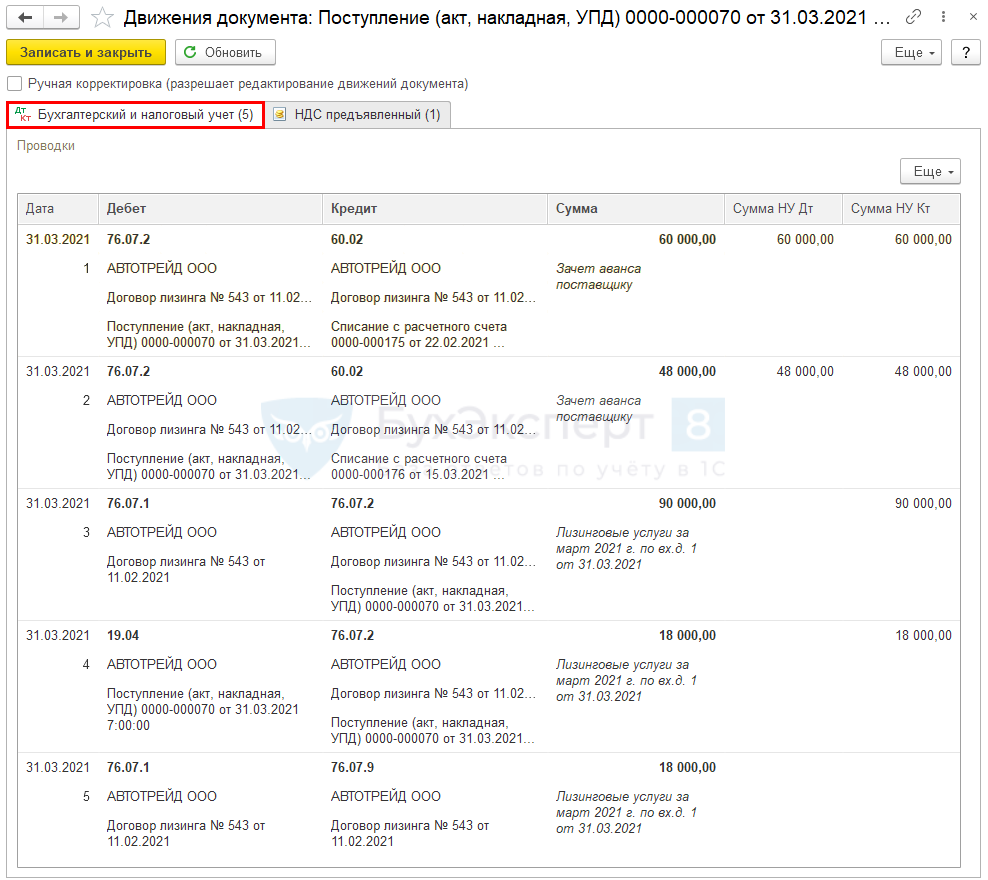

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги. После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

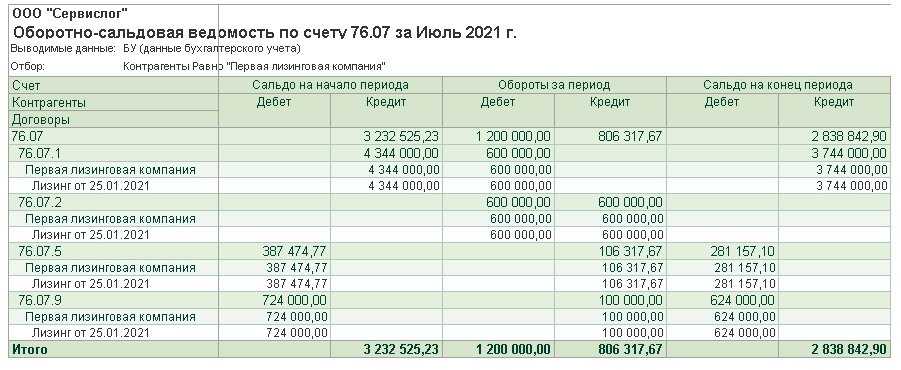

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3. В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется. Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы

Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1

.

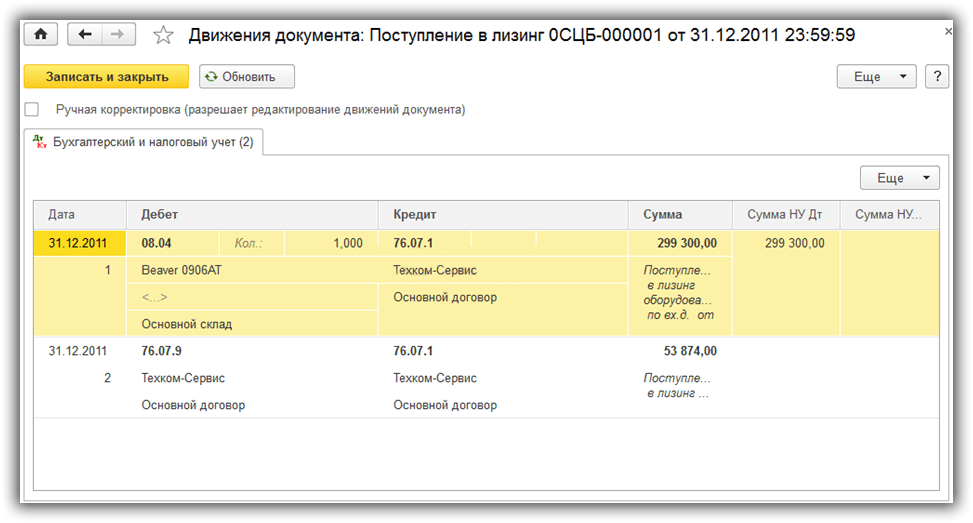

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

НДС по лизинговым операциям

В 2022 году порядок применения лизингополучателем вычетов НДС по лизинговым операциям не поменялся. Для удобства мы рассмотрели наиболее распространенные ситуации с вычетом НДС по лизингу в таблице.

|

Вид платежа |

Порядок вычета (восстановления вычета) НДС |

|

Авансовый (первоначальный) платеж |

Вычет применяется при условии, что соответствующий авансовый (первоначальный) платеж предусмотрен договором лизинга, в периоде его оплаты и получения счета-фактуры лизингодателя. Переносить на будущие периоды такой вычет опасно Вычет, примененный по авансовому (первоначальному) платежу, восстанавливается по мере зачета такого платежа в счет оплаты лизинговых услуг (лизинговых платежей) по условиям договора лизинга |

|

Лизинговый платеж |

Вычет применяется по сумме начисленного за соответствующий период лизингового платежа независимо от даты и факта его оплаты на основании счета-фактуры лизингодателя. Лизингополучатель может перенести такой вычет на будущее, но не более чем на 3 года |

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

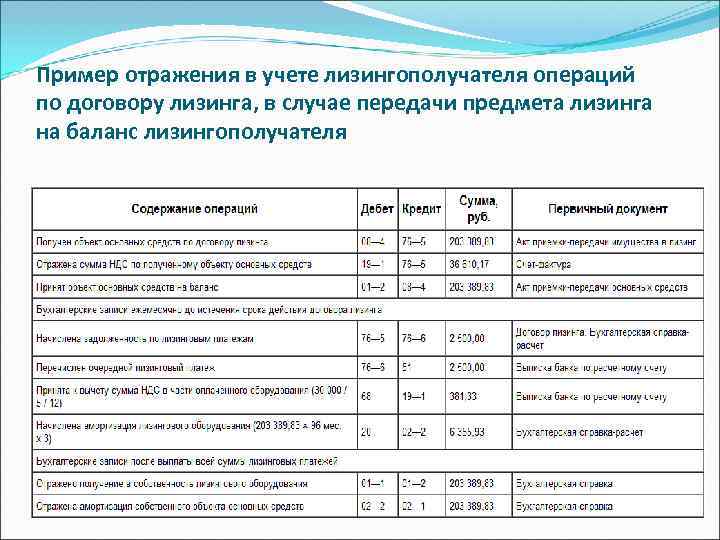

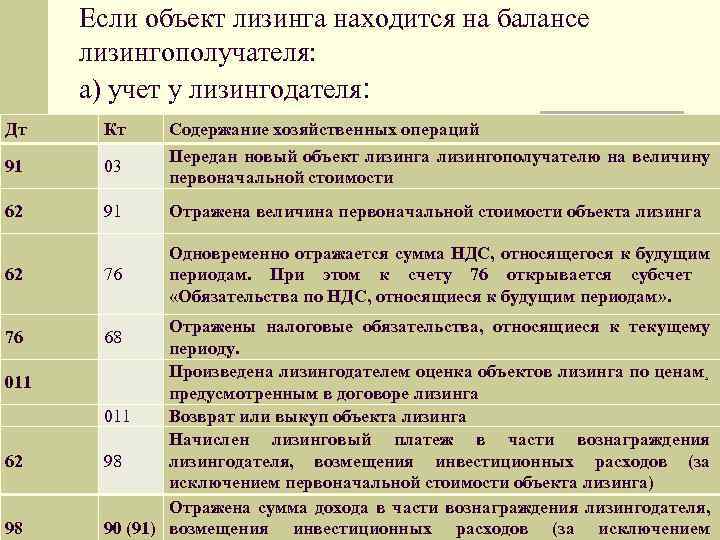

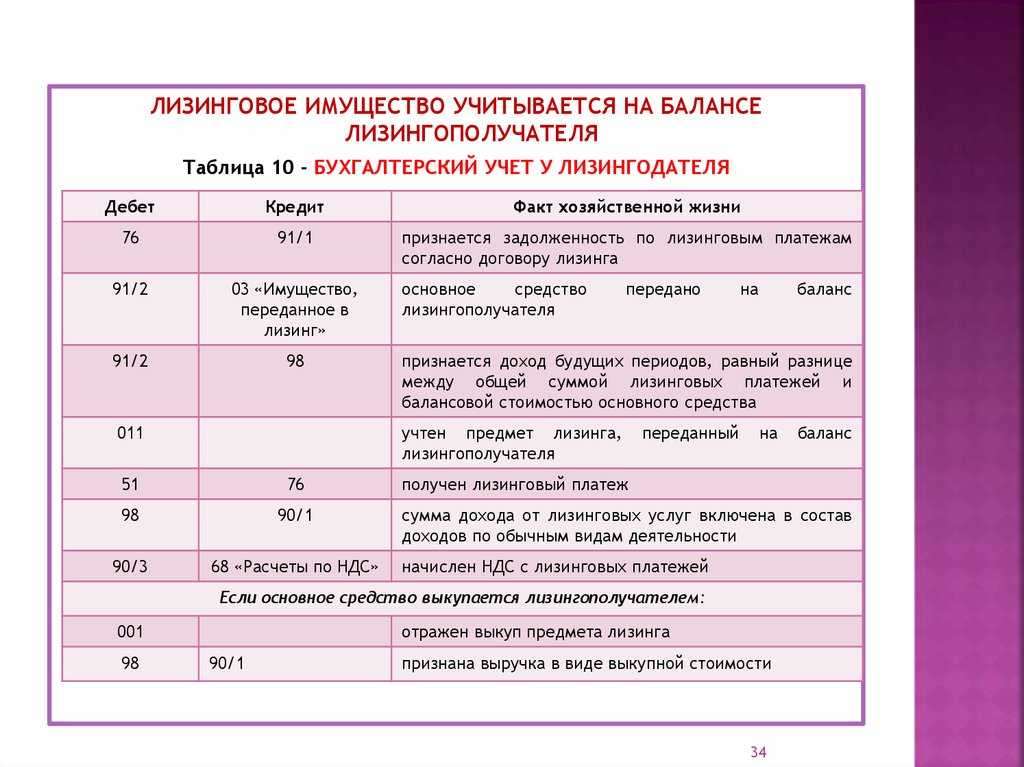

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

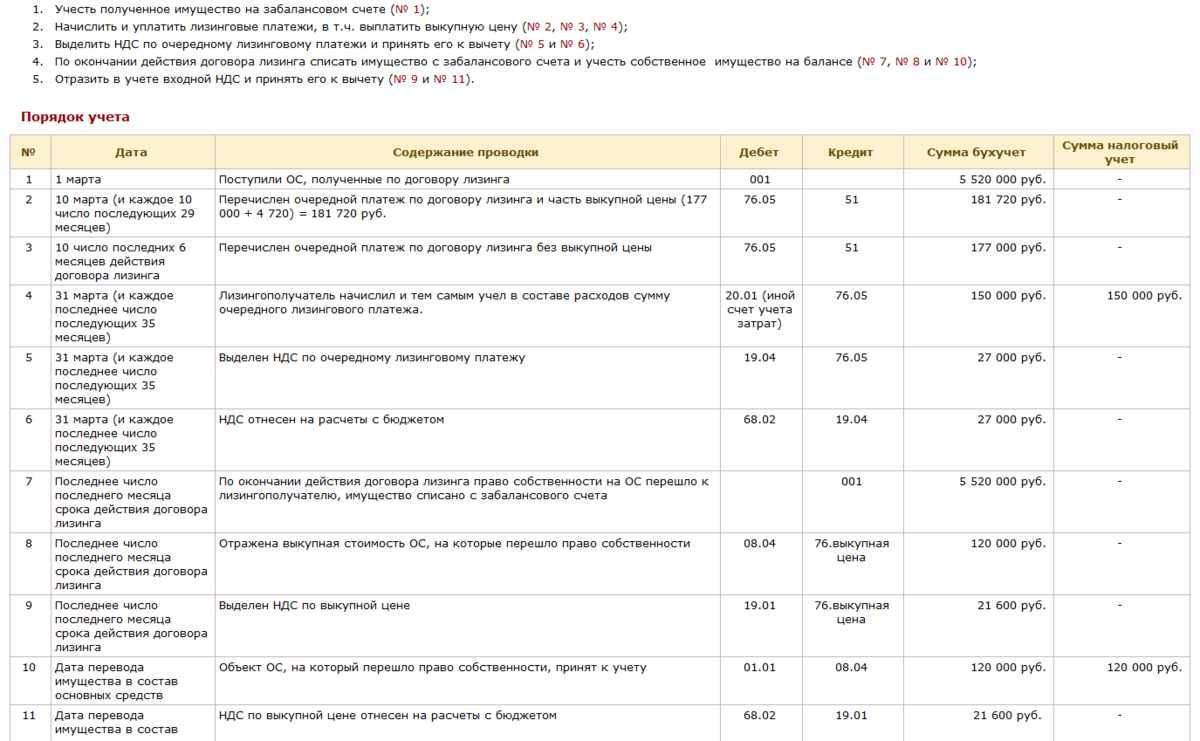

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя — проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

Лизинг: нормативное регулирование

Аренде, в том числе финансовой аренде (лизингу), посвящена отдельная глава 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства, см. в статье «Аренда и лизинг: понятия и различия».

В настоящее время лизинг помимо Гражданского кодекса РФ регулируется:

- Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»;

- приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (с 01.01.2022 данный документ утрачивает силу в соответствии с приказом Минфина России от 25.04.2019 № 199);

- рядом статей в главах 21, 25, 26.2 НК РФ.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), но по желанию организация может применять новый стандарт досрочно.

Минфин России в Информационном сообщении от 25.01.2019 № ИС-учет-15 прокомментировал основные новации ФСБУ 25/2018

В частности, финансовое ведомство обратило внимание на то, что порядок бухгалтерского учета (БУ) объектов у одной стороны договора аренды (лизинга) не зависит от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды (лизинга) организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018

При этом по правилам главы 25 НК РФ предмет лизинга может учитываться по-разному у лизингодателя и лизингополучателя в зависимости от того, кто ведет налоговый учет (НУ) такого имущества.

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе

Особенности лизинговых проводок

По договору финансовой аренды лизингодатель (ЛД) передает лизингополучателю (ЛП) во временное пользование некое имущество. Последний перечисляет арендные платежи.

Часто (но не всегда) договор содержит условие, согласно которому после окончания срока аренды право собственности на объект переходит к лизингополучателю. Сразу оговоримся: в рамках этой статьи станем рассматривать именно такую разновидность лизинга.

Справка

Сумма, которую ЛП должен перечислить лизингодателю при получении права собственности на имущество — это выкупная стоимость. Иногда ее указывают в договоре отдельной суммой. Иногда разбивают на части и включают в арендные платежи.

С отчетности за 2022 год бухучет лизинговых операций необходимо вести по нормам ФСБУ 25/2018 «Бухгалтерский учет аренды» (прежде он применялся добровольно). В этом стандарте закреплен порядок, который существенно отличается от прежнего.

Предусмотрен ряд переходных положений.

- Исключение для договоров со сроком действия, истекающим до конца года, в котором организация перешла на ФСБУ 25/2018. К таким договорам допустимо применять прежние правила. Приведем пример. Компания перешла на новый стандарт с отчетности за 2022 год. Следовательно, исключение распространяется на сделки, которые завершатся до наступления 2023 года.

- Организация, которая вправе вести бухучет упрощенным способом, может применять ФСБУ 25/2018 только в отношении договоров, чье исполнение началось в 2022 году.

- В статье Федерального закона от 29.11.21 № 382-ФЗ говорится: по договорам финансовой аренды, заключенным до 2022 года, бухучет ведется по правилам, которые действовали в 2021 году и ранее. Отметим, что эта норма противоречит положениям ФСБУ 25/2018, где подобного утверждения нет.

Налог на имущество и лизинг

В 2022 году поменялось налогообложение лизинговой недвижимости, облагаемой налогом по среднегодовой стоимости. В таблице мы рассмотрели порядок налогообложения лизингового имущества налогом на имущество в случае, если предмет лизинга учитывается на балансе лизингополучателя.

|

Предмет лизинга |

Налогообложение налогом на имущество до 01.01.2022 |

Налогообложение налогом на имущество с 01.01.2022 |

|

Движимое имущество |

Не облагается налогом на имущество |

Не облагается налогом на имущество |

|

Недвижимое имущество, облагаемое налогом на имущество по кадастровой стоимости |

Облагается налогом на имущество у лизингодателя |

Облагается налогом на имущество у лизингодателя |

|

Недвижимое имущество, облагаемое налогом на имущество по среднегодовой стоимости |

Облагается налогом на имущество у лизингополучателя |

Облагается налогом на имущество у лизингодателя, в т. ч. по договорам лизинга, заключенным до 01.01.2022 |

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

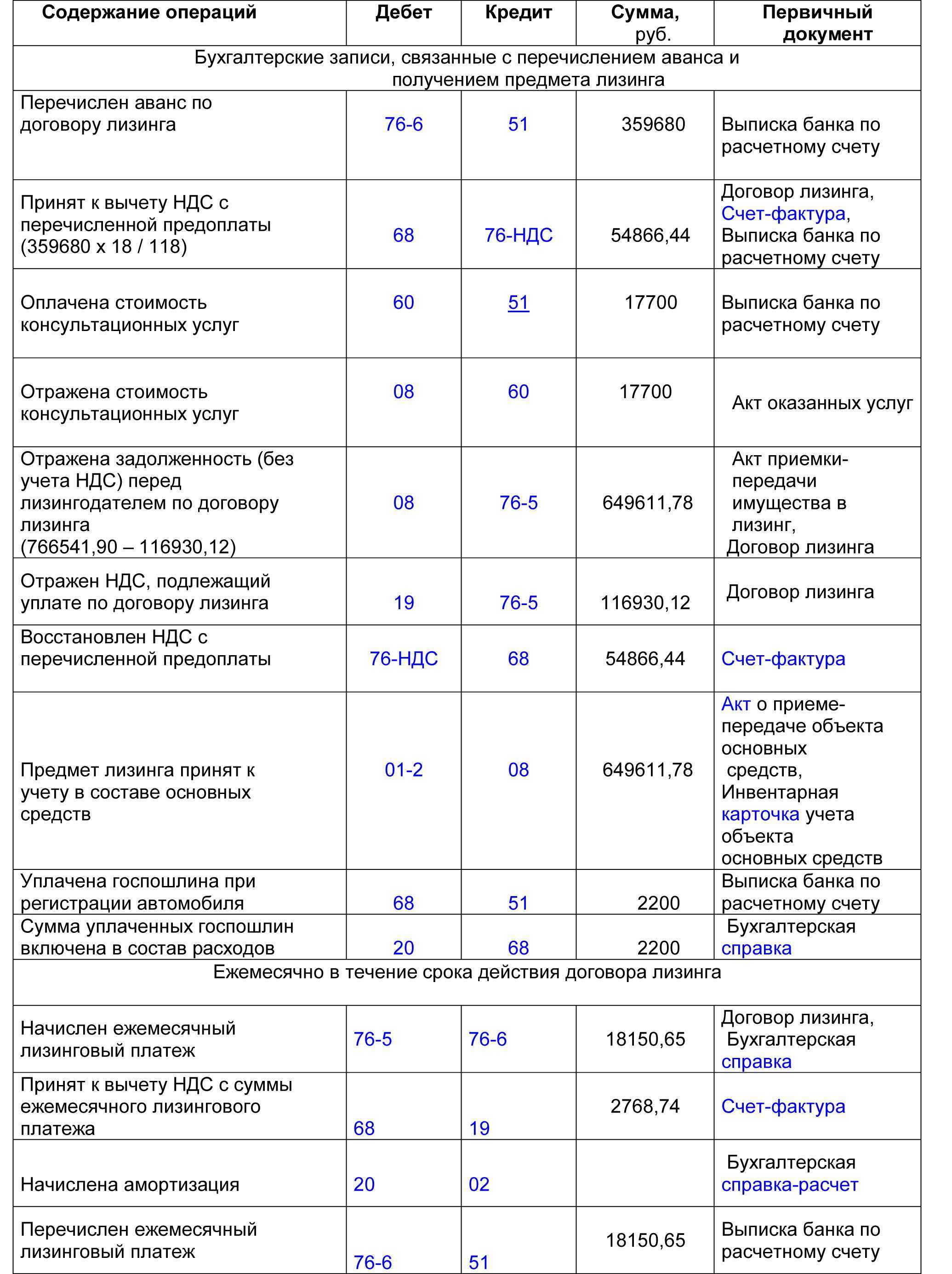

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

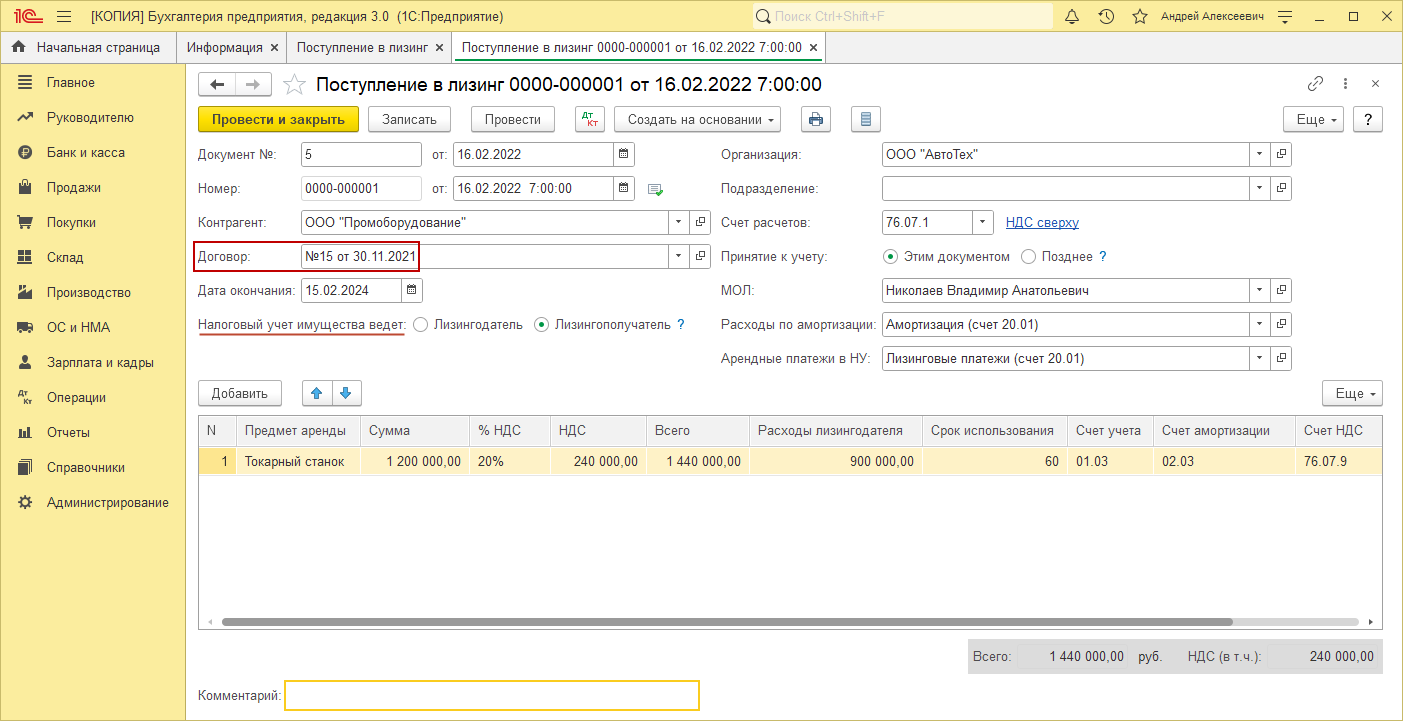

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

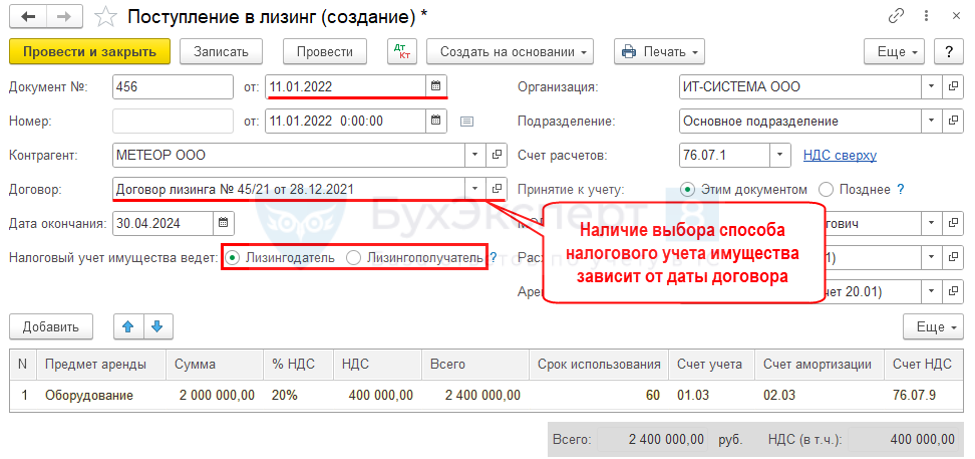

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

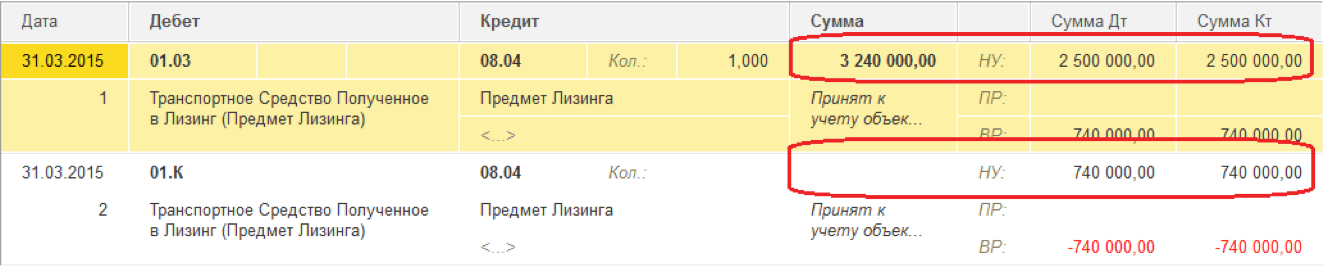

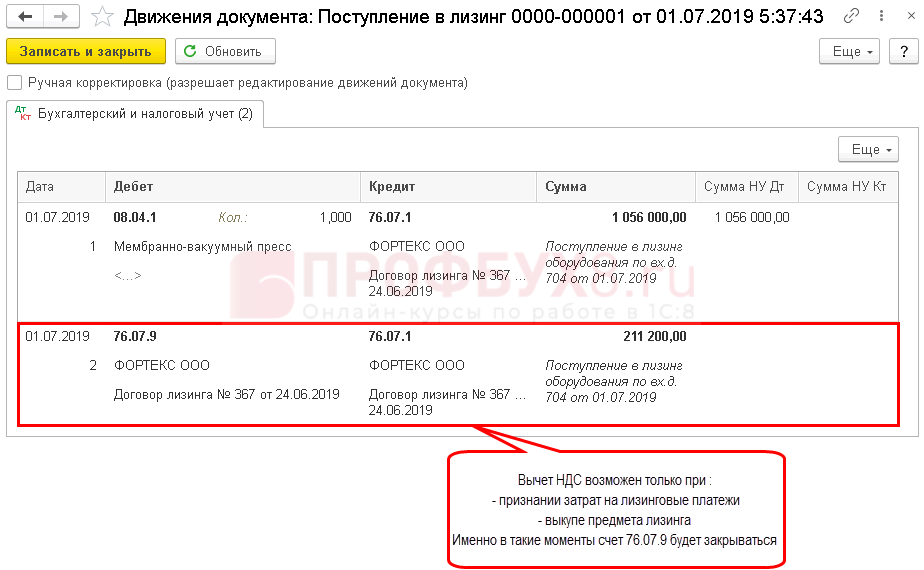

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Отражение лизинговых операций в учете.

Для учета очень важен момент обретения права собственности на объект. В отличие от обычной купли-продажи, где переход права собственности на продаваемый товар происходит в момент заключения сделки или передачи товара, при лизинге право собственности на предмет лизинга сохраняется за лизингодателем в течение всего срока действия договора лизинга (п.1 ст.5 закона №78).

Компания -арендатор (лизингополучатель) на основании договора финансового лизинга и акта приема передачи у себя в учете:

-

признает предмет лизинга в качестве актива и обязательства;

-

отражает финансовую аренду актива.

Первоначальное признание предмета лизинга в качестве актива производится по себестоимости. При этом себестоимость предмета лизинга включает:

-

сумму справедливой или дисконтированной стоимости;

-

расходы по транспортировке, погрузке, разгрузке, монтажу;

-

затраты по заключению договора;

-

прочие прямые затраты, связанные с приведением предмета аренды в рабочее состояние (пуско-наладка и т.д.).

Первоначальное признание в качестве обязательства признается в сумме равной минимальной из:

-

справедливой стоимости (исключая любые первоначальные затраты, прибавляемые к сумме, по которой признан актив);

-

дисконтированной стоимости (исключая любые первоначальные затраты, прибавляемые к сумме, по которой признан актив).

При учете платежей по финансовой аренде также выбирается минимальная стоимость из:

-

справедливой стоимости;

-

дисконтированной стоимости минимальных лизинговых платежей.