Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Во время аудита

-

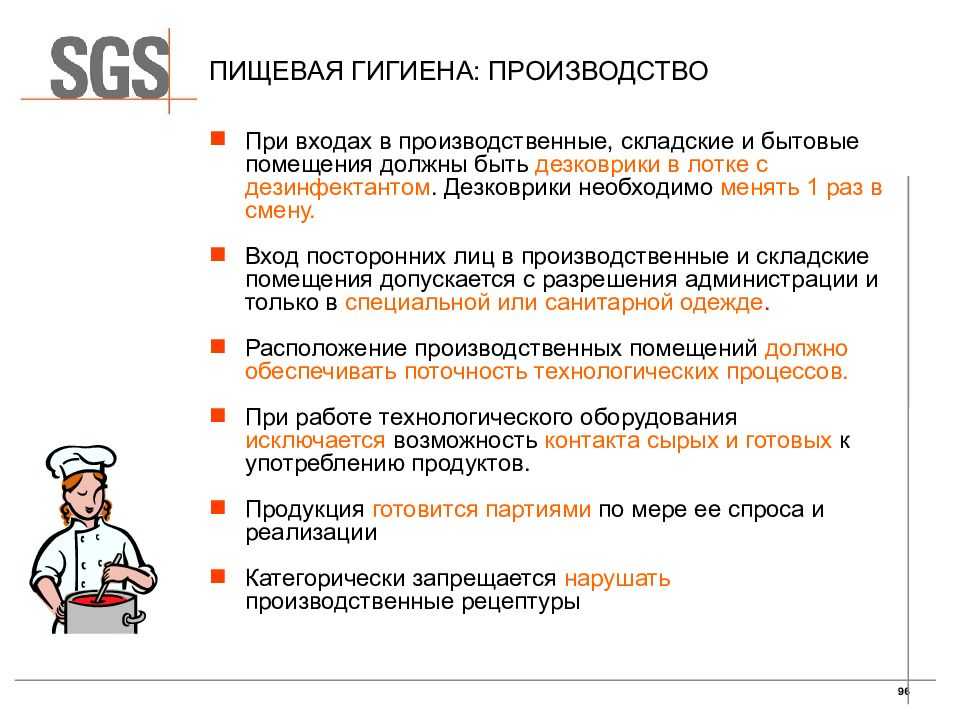

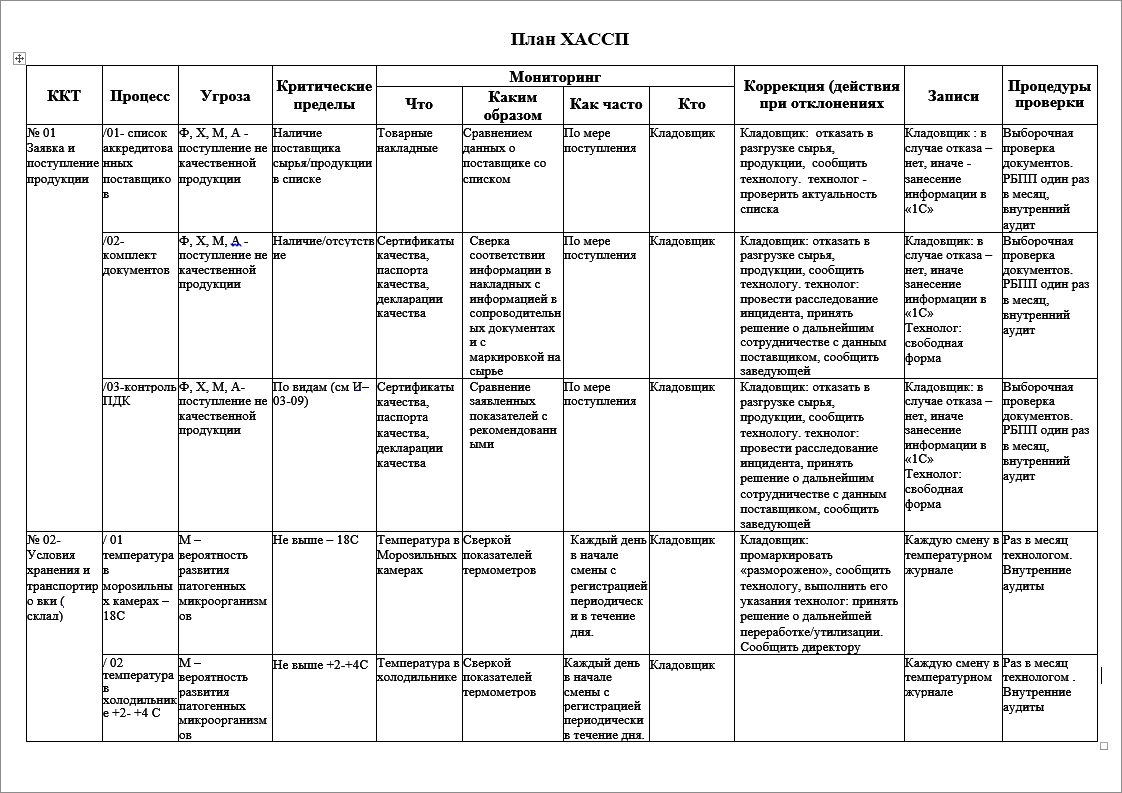

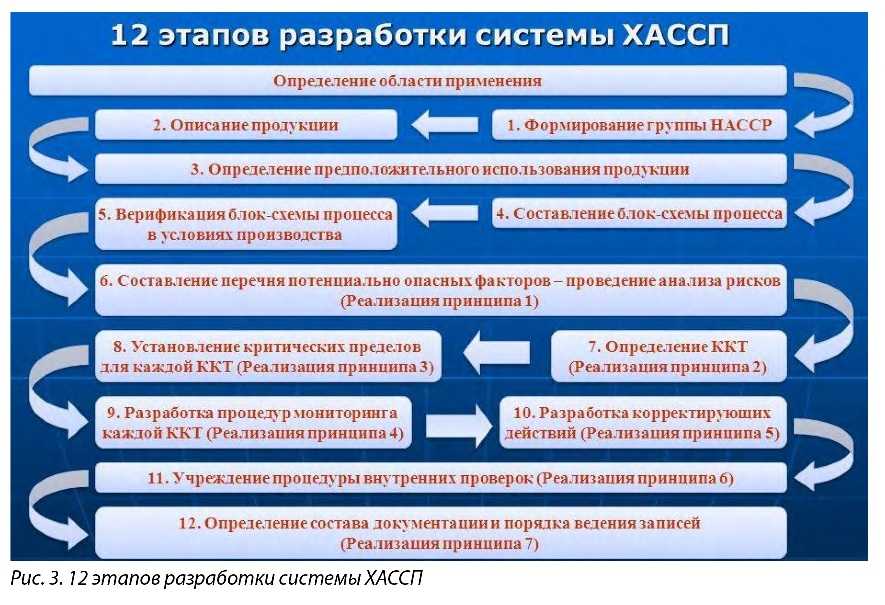

Выделите отдельные элементы системы безопасности пищевых продуктов на производстве и определите наиболее подходящего сотрудника, который будет отвечать за каждый из их.

-

Будьте честными при ответах на вопросы аудитора. Если вы не знаете ответа и вопрос не в вашей зоне компетенции – найдите человека, который сможет ответить лучше. Потому что ответы невпопад могут иметь неприятные последствия, например, подорвать доверие аудитора к вашим операциям. Предупредите сотрудников о том, что если вопрос не относится к их зоне ответственности, они не должны на него отвечать самостоятельно, даже если считают, что знают правильный ответ.

-

Во время аудита сотрудник может перестараться и сделать свою обычную рутинную операцию получше, как он считает, отступив от принятой практики. Например, начать мыть инвентарь не тем средством. Объясните сотрудникам, что во время проверки они должны выполнять функции как обычно, руководствуясь инструкциями.

-

Предъявляйте к аудитору те же требования, что и к остальным посетителям производства. Бывают ситуации, когда к аудитору предъявляют пониженные требования. Например, не обращают внимания на то, что аудитор не снял ювелирные украшения при входе в цех. Или не дают заполнить анкету о состоянии здоровья. Это неправильно, более того, подобные тесты на внимательность аудиторы нередко проводят специально.

Таким образом, если у вас есть надежная система управления безопасностью пищевых продуктов, которую вы регулярно проверяете, чего бояться?

Обязательные необъявленные аудиты предоставят вам возможность продемонстрировать постоянное соответствие стандартам и требованиям клиентов. Вместо того чтобы испытывать стресс, принимайте их как возможность. А помня об этих советах, вы будете на правильном пути к успешному прохождению аудита без всякого стресса. Удачи!

Частнопрактикующий аудитор

Количество частнопрактикующих аудиторов в России довольно велико, но, как показывают общие тенденции, будет сокращаться, а многие из них уже переходят на работу в аудиторские фирмы.

Кроме аудиторских фирм аудитом в России занимаются и частнопрактикующие аудиторы ( аудиторы-предприниматели), которых насчитывается более 2000 человек.

Экономические субъекты ( аудируемые лица, состоящие на обслуживании в аудиторских организациях или у частнопрактикующих аудиторов) занимаются деятельностью по производству, строительству, сельскому хозяйству, реализации и приобретению товаров, оказанию услуг. Их диапазон, как показано выше, очень широк. Это могут также быть акционерные общества и общества с ограниченной ответственностью, их филиалы и представительства, товарищества, союзы, ассоциации, концерны, межотраслевые, региональные и другие объединения предприятий, организаций и учреждений, банки, а также их союзы и ассоциации, страховые организации, инвестиционные фонды и граждане, занимающиеся индивидуальной предпринимательской деятельностью.

Наряду с положительными последствиями, которые приведут к общему повышению уровня оказываемых аудиторских услуг во всех странах ЕС в результате неизбежно обострившейся конкуренции между аудиторскими фирмами и отдельными частнопрактикующими аудиторами, это может вызвать общее понижение расценок за услуги, которые в отдельных странах резко различаются — от 248 экю за один час в Великобритании до 157 экю в Голландии. Таким образом, сегодня практически во всех странах мира с рыночной экономикой существует общественный институт аудита со своей правовой и организационной инфраструктурой.

Важное значение для аудиторской фирмы имеет ее техническое оснащение. Еще не каждая аудиторская фирма, а уж тем более частнопрактикующий аудитор, имеет современные компьютерную технику и средства коммуникации, не говоря уже об обеспеченности собственными помещениями и транспортом

Любая аудиторская фирма должна стремиться к полной технической оснащенности, включая персональные компьютеры, информационное, правовое и программное обеспечение.

Вряд ли и аудиторы, многие из которых раньше были ревизорами, станут легко расставаться с информацией, накопленной годами. В последнее время в нашей стране сложилась достаточно мощная сеть аудиторских фирм и частнопрактикующих аудиторов, многие из которых накопили свой собственный багаж типичных ошибок, как своих, так и чужих, на котором, собственно говоря, и живут, считая его своим собственным своеобразным ноу-хау аналогично служебным тайнам налоговых служб. Так что и аудиторы не столь активны в распространении информации об ошибках, на которых должны учиться налогоплательщики.

Но именно аудиторские организации по Законопроекту ( ст. 2 Обязательный аудит) очевидно в противовес частнопрактикующим аудиторам вправе проводить обязательный аудит, более подробный разговор о котором предстоит в гл. При этом аудиторские организации могут иметь любую организационно-правовую форму, предусмотренную законодательством Российской Федерации, за исключением формы открытого акционерного общества. Это также соответствует мировой практике.

Помимо аудиторских фирм аудиторской деятельностью могут заниматься и аудиторы — физические лица самостоятельно. Такие аудиторы должны пройти аттестацию, приобрести лицензию на право проведения обязательного аудита в определенной области и зарегистрироваться в качестве предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной деятельностью.

Аудиторской деятельностью, помимо аудиторских фирм, могут заниматься и аудиторы — физические лица самостоятельно. Такие аудиторы должны пройти аттестацию и зарегистрироваться в качестве предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной деятельностью.

Труд и зарплата

- — Административно-управленческий персонал (АУП)

- — Аттестация рабочих мест

- — Биржа труда

- — Бухгалтер

- — Вахтовый метод

- — Время отдыха

- — Выговор

- — Генеральный директор

- — Годовая премия

- — Гражданско-правовой договор (ГПХ)

- — График отпусков

- — Декретный отпуск (отпуск по беременности и родам)

- — Дисциплинарная ответственность (дисциплинарного взыскание)

- — Должностная инструкция

- — Ежегодный отпуск

- — Заработная плата

- — Зарплата бухгалтера

- — Золотой парашют

- — Исполнительный директор

- — Испытательный срок

- — Кадровик (HR-менеджер)

- — Кадровое делопроизводство

- — Кадровый резерв

- — Кладовщик

- — Ключевой показатель эффективности (KPI)

- — Коворкинг

- — Коллективный договор

- — Командировочные расходы

- — Коммерческий директор

- — Компенсация за неиспользованный отпуск

- — Компенсация при увольнении

- — Личная карточка работника

- — Минимальная заработная плата (МРОТ)

- — Мотивация персонала

- — Накопительная пенсия

- — Национальный реестр специалистов

- — Ненормированный рабочий день

- — Нерабочие праздничные дни

- — Нерабочий день

- — Несчастный случай на производстве

- — Отгул

- — Отдел кадров

- — Отпуск за свой счет

- — Охрана труда

- — Пенсионный возраст

- — Пенсионный фонд

- — Пенсия за выслугу лет

- — Персонифицированные сведения о физических лицах

- — Персонифицированный учет

- — Платежная ведомость

- — Повышение квалификации

- — Положение о премировании

- — Помощник бухгалтера

- — Пособие по безработице

- — Пособие по временной нетрудоспособности

- — Пособие по уходу за ребенком

- — Приказ о приеме на работу

- — Прогул

- — Прожиточный минимум

- — Производственный календарь

- — Работа в выходные и праздничные дни

- — Рабочее время

- — Рабочее место

- — Самозанятые (самозанятые граждане)

- — Сдельная оплата труда

- — СНИЛС

- — Совместительство

- — Сокращение штата

- — Сокращенный рабочий день

- — Социальная защита

- — Социальная сфера

- — Специальная оценка условий труда (СОУТ)

- — Справка о доходах и суммах налога физического лица

- — Среднесписочная численность работников

- — Средний заработок (средняя заработная плата)

- — Срочный трудовой договор

- — Страховая пенсия

- — Табель учета рабочего времени

- — Тарифная сетка

- — Тарифная ставка

- — Тарифный разряд

- — Трудовая инспекция

- — Трудовая книжка

- — Трудовой договор

- — Трудовой спор

- — Увольнение

- — Увольнение по инициативе работодателя

- — Увольнение по собственному желанию

- — Удаленная бухгалтерия

- — Удаленный сотрудник

- — Управление персоналом

- — Условия труда

- — Учет рабочего времени

- — Фонд социального страхования (ФСС)

- — Форма СЗВ-М

- — Фрилансер

- — Штатное расписание

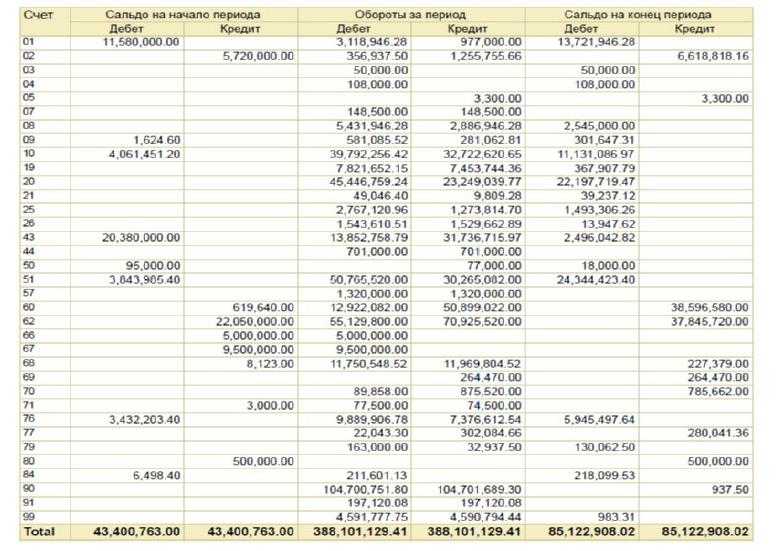

Основная терминология бухгалтерского учета

Актив – ресурсы, контролируемые компанией, которые возникли в результате прошлых событий и от которых компания ожидает получение экономических выгод в будущем.

Пассив – источники финансирования, за счёт которых сформирован актив.

Бухгалтерский баланс – свод информации, представленный в виде формы отчета, о стоимости имущества и обязательствах организации. Баланс состоит из двух разделов: Актива и Пассива.

Проводка – регистрация хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерские счета – счета, на которых ведется бухгалтерский учёт всех хозяйственных операций организации с помощью использования метода двойной записи.

Двойная запись – способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, на двух бухгалтерских счетах, обеспечивая общий баланс.

Дебет – термин, обозначающий левую сторону бухгалтерского счёта, имеющего форму двусторонней таблицы.

Кредит – термин, обозначающий правую сторону бухгалтерского счёта.

Дебиторская задолженность – это задолженность перед организацией, т.е. долги к получению. Иными словами, когда нам должны.

Кредиторская задолженность – это задолженность организации, долги к уплате. То есть, когда мы должны.

Контрагент – физическое или юридическое лицо, которое выступает одной из сторон сделки. Если совсем просто — это все, с кем компанию связывают какие-либо операции.

Акт сверки взаиморасчетов – документ, который составляется бухгалтерией организации для сверки взаимных расчётов между сторонами (организациями, индивидуальными предпринимателями т.п.) за определённый промежуток времени (месяц, квартал, год).

Инвентаризация – проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сверки фактических данных с данными бухгалтерского учёта.

Оборотно-сальдовая ведомость (ОСВ) – регистр бухгалтерского учёта, предназначенный для контроля операций и сальдо по счетам бухгалтерского учёта и составления бухгалтерской отчётности.

Отчетный период – промежуток времени, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности. Основным отчётным периодом является год, промежуточными – месяц и квартал.

Учетная политика – совокупность вариантов ведения бухгалтерского и налогового учёта и составления отчетности. Учётная политика вырабатывается каждой организаций самостоятельно.

Прибыль – разница между выручкой (доходом) и затратами (расходом). Прибыль является ключевой мерой финансовой эффективности предпринимательской деятельности.

Бухгалтерская финансовая отчетность (БФО) – объединённое название нескольких форм отчетности.

- Промежуточная — совокупность отчётов, отражающих все аспекты деятельности организации. Формируются за месяц, квартал, 9 месяцев или любой другой период в течение календарного года начиная с 1 января.

- Годовая — форма бухгалтерской отчётности, которая сдаётся за год.

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. То есть это то, что мы считаем по объекту, чтобы понять какую сумму налога мы должны уплатить.

Амортизация – постепенный перенос стоимости приобретённого имущества.

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально

Закон разрешает компаниям малого бизнеса вести бухгалтерский учет самостоятельно. Но предприниматель обычно не имеет компетенций в области бухгалтерии.

Тогда он «обманывает систему»: приглашает бухгалтера вести учет за него. Никаких договоров с этим специалистом не заключается, его услуги оплачиваются из неучтенных доходов переводом на карту или наличными.

Как только возникают какие-то проблемы, бухгалтер «удаляется в закат». И если он «накосячил», предприниматель это вообще никак не докажет. У него нет документальных свидетельств, что бухгалтер когда-либо с ним сотрудничал. И вся ответственность за действия этого бухгалтера — на предпринимателе.

Отдают бухгалтеру свою электронную подпись

Этот пункт — из серии «все знают, что нельзя, но многие так делают». По крайней мере, в малом бизнесе директора и предприниматели часто отдают бухгалтеру флешку со своей ЭЦП. Иначе просто неудобно работать: надо подписывать много документов, и каждый раз отвлекаться на это руководитель не хочет.

Не нужно забывать, что ЭЦП — это полный аналог «обычной» подписи. И вся ответственность за подписанные таким образом документы лежит на том, кто их подписал.

Отдельный вопрос — возможность мошенничества со стороны бухгалтера.

Свободное владение ЭЦП дает недобросовестному специалисту полную «свободу творчества». Бывает, что бухгалтер с помощью цифровой подписи руководителя снимает деньги со счета компании.

По таким схемам, как правило, работают не очень образованные люди, которые считают себя умнее других. Их обычно ловят, дают условный, а иногда даже реальный срок. Но предпринимателю от этого не легче.

Используют «мутные схемы»

Некоторые «бизнесмены» на полном серьезе считают, что ответственность за свои «темные делишки» можно переложить на главбуха. «Он напишет в документах, как я скажу, и отвечать тоже будет он».

Бывают случаи, когда главбуха могут привлечь в рамках субсидиарной ответственности.

Например, компания банкротится, и кредиторы пытаются взыскать свои долги за счет личного имущества контролирующих лиц. А к ним относится и главный бухгалтер. В суде начинается «перепихивание ответственности». Руководитель говорит: «Я ничего не знал, это все главбух». Но, как правило, эта история не очень рабочая.

Читайте по теме: Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать

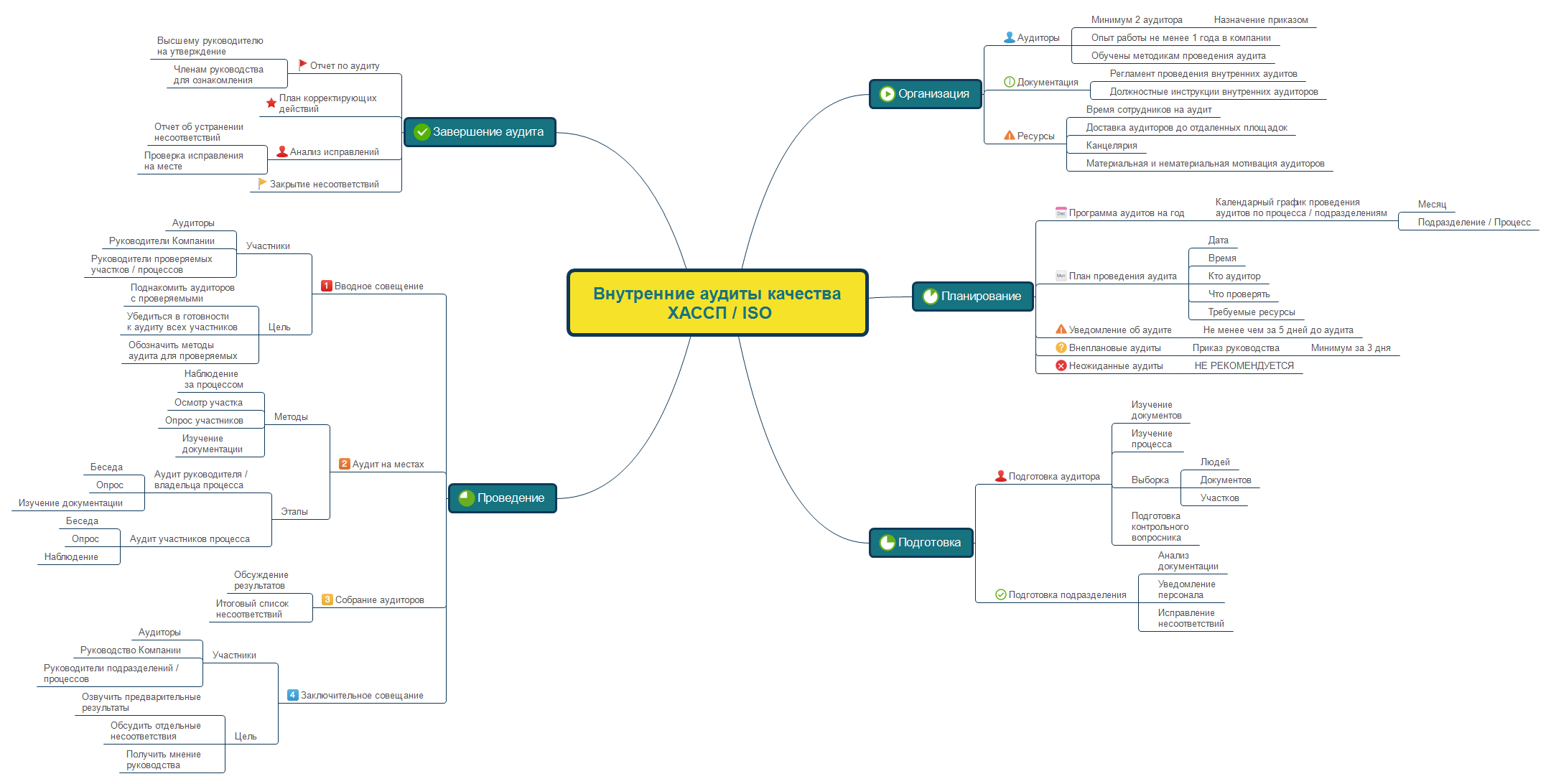

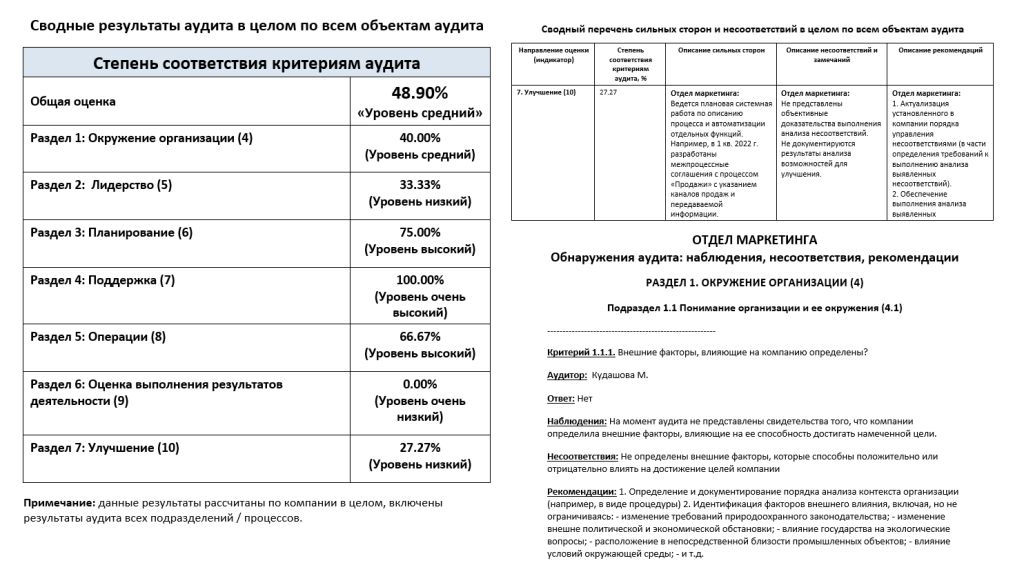

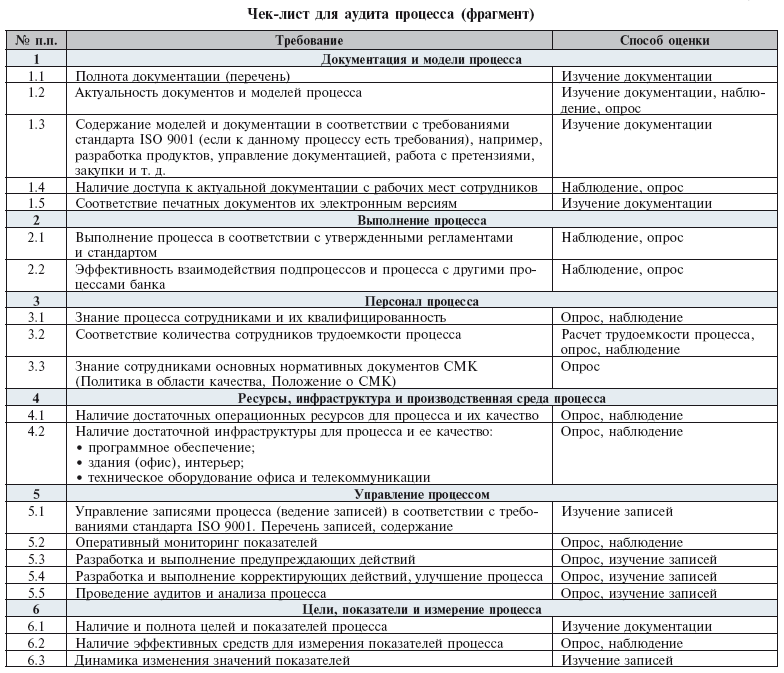

Принципы аудита

- Объективность. Кроме профессионализма аудитора, отсутствие других факторов, которые могли бы повлиять на результат проверки.

- Профессиональная компетентность. Накопленный опыт, имеющийся объем профессиональных знаний, использование современных IT-решений, применение приемов статистического и экономического анализа делают аудитора профессионалом в своем деле и позволяют ему высказывать мнение о достоверности данных учета и отчетности.

- Независимость. Аудитор не может быть связан с проверяемой компанией ничем, кроме договора на оказание услуг, что определяет независимость его мнения и поведения.

- Честность. Приверженность аудитора профессиональному долгу вызывает доверие к мнению, им выраженному.

- Добросовестность. Аудитор должен тщательно проводить проверку, демонстрируя профессиональную компетентность и оперативность.

- Конфиденциальность. Аудитор должен обеспечивать сохранность переданных ему документов и не разглашать содержащиеся в них сведения.

Следование аудитором этим принципам является гарантией качества аудита и дает клиенту возможность получить достоверную информацию, которая может быть использована им для принятия управленческих решений.

Аудит

- — Аналитические процедуры (МСА 520)

- — Аттестат аудитора

- — Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации (МСА 540)

- — Аудитор

- — Аудиторская выборка (МСА 530)

- — Аудиторская документация (МСА 230)

- — Аудиторская проверка

- — Аудиторская этика

- — Аудиторские доказательства (МСА 500)

- — Аудиторские задания, выполняемые впервые: остатки на начало периода (МСА 510)

- — Аудиторские процедуры в ответ на оцененные риски (МСА 330)

- — Внешние подтверждения (МСА 505)

- — Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения (МСА 315 (пересмотренный))

- — Дью дилидженс (Due Diligence)

- — Единый квалификационный аттестат аудитора

- — Задания по выполнению согласованных процедур в отношении финансовой информации (МССУ 4400)

- — Задания по компиляции (МССУ 4410)

- — Задания по обзорной проверке финансовой отчетности прошедших периодов (МСОП 2400)

- — Задания по предоставлению заключения об обобщенной финансовой отчетности (МСА 810)

- — Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг (МСЗОУ 3420)

- — Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов (МСЗОУ 3410)

- — Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации (МСЗОУ 3402)

- — Информационное взаимодействие с лицами, отвечающими за корпоративное управление (МСА 260 (пересмотренный))

- — Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля (МСА 265)

- — Информирование о ключевых вопросах аудита в аудиторском заключении (МСА 701)

- — Использование работы внутренних аудиторов (МСА 610)

- — Использование работы эксперта аудитора (МСА 620)

- — Контроль качества при проведении аудита финансовой отчетности (МСА 220)

- — Международный стандарт заданий, обеспечивающих уверенность (МСЗОУ 3000)

- — Международный стандарт контроля качества 1

- — Модифицированное мнение в аудиторском заключении (МСА 705 (пересмотренный))

- — Непрерывность деятельности (МСА 570)

- — Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации (МСОП 2410)

- — Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» устанавливает обязанности аудитора в отношении событий после отчетной даты (МСА 240)

- — Обязанности аудитора, относящиеся к прочей информации (МСА 720 (пересмотренный))

- — Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита (МСА 200)

- — Особенности аудита организации, пользующейся услугами обслуживающей организации (МСА 402)

- — Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности (МСА 805)

- — Особенности аудита финансовой отчетности группы (МСА 600)

- — Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения (МСА 800)

- — Особенности аудита финансовых инструментов (МОПА 1000)

- — Особенности получения аудиторских доказательств в конкретных случаях (МСА 501)

- — Оценка искажений, выявленных в ходе аудита (МСА 450)

- — Письменные заявления (МСА 580)

- — Планирование аудита финансовой отчетности (МСА 300)

- — Проверка прогнозной финансовой информации (МСЗОУ 3400)

- — Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении (МСА 706 (пересмотренный))

- — Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности (МСА 250)

- — Саморегулируемая организация (СРО)

- — Связанные стороны (МСА 550)

- — События после отчетной даты (МСА 560)

- — Согласование условий аудиторских заданий (МСА 210)

- — Сравнительная информация — сопоставимые показатели и сравнительная финансовая отчетность (МСА 710)

- — Существенность при планировании и проведении аудита (МСА 320)

- — Формирование мнения и составление заключения о финансовой отчетности (МСА 700)

Услуги, сопутствующие аудиту

Клиенты обращаются в аудиторскую компанию в различных ситуациях. Если речь не идет об обязательном аудите, иногда для решения проблем заказчика в работе аудитора могут быть задействованы налоговые консультанты, юристы, маркетологи, оценщики, специалисты кадрового, IT- и других направлений консалтинга.

Однако п. 7 ст. 1 № 307-ФЗ конкретно указывает, какие услуги могут оказывать аудиторские компании в дополнение к аудиту. Данный перечень является закрытым, но в практике аудиторских компаний услуги, сопутствующие аудиту, могут быть классифицированы следующим образом:

-

Бухгалтерский учет и консалтинг:

- организация системы бухгалтерского учета в компании;

- восстановление бухгалтерского учета;

- бухгалтерский аутсорсинг и составление бухгалтерской (финансовой) отчетности;

- бухгалтерское консультирование.

-

Налоговый учет и консалтинг:

- налоговый консалтинг;

- постановка системы налогового учета на предприятии;

- восстановление налогового учета в компании;

- ведение налогового учета на аутсорсинге, составление налоговых расчетов и деклараций.

-

Юридический консалтинг:

- правовая поддержка ведения финансово-хозяйственной деятельности компании;

- представление интересов заказчика в судах.

-

Управленческий консалтинг:

- анализ и оптимизация бизнес-процессов;

- структурирование бизнеса;

- стратегическое консультирование;

- HR-консалтинг.

-

Финансовый и инвестиционный консалтинг:

- анализ инвестиционных проектов;

- составление бизнес-планов;

- Due diligence.

- Оценочные услуги.

- Обучение персонала компаний в областях, связанных с аудитом.

Виды аудита и их характеристика

Чтобы иметь представление об особенностях аудита, представим классификацию основных видов, сгруппированных в зависимости:

-

От лиц, проводящих аудит:

- внутренний аудит осуществляется силами самой компании и является одним из основных элементов системы внутреннего контроля, который, хотя и должен существовать на любом предприятии, на практике организован, как правило, лишь в крупных компаниях;

- внешний аудит проводится привлеченным аудитором и, по своей сути, является формой негосударственного финансового контроля за бизнесом. При этом аудиторская проверка не отменяет государственный контроль за соблюдением компанией налогового и валютного законодательства и не освободит ее от проверок со стороны налоговой и банка, но снизит риски выявления нарушений.

-

От требований законодательства:

Аудиторские проверки бывают обязательными и инициативными:

- обязательный аудит, необходимость которого установлена законом для подтверждения достоверности бухгалтерской (финансовой) отчетности;

- инициативный аудит, решение о проведении которого принимает сам заказчик. При этом аудиторская проверка может охватывать, как годовую или промежуточную бухгалтерскую отчетность, так и отдельные участки учета, исходя из преследуемых руководством компании или ее собственниками целей.

-

От применяемых стандартов аудита:

- аудит по МСФО (по международным стандартам финансовой отчетности), требования по применению которых обычно является обязательным требованием иностранных бирж, зарубежных акционеров, инвесторов и кредиторов. Обязательный аудит по МСФО также проводится в отношении годовой консолидированной отчетности концернов и холдингов, имеющих разветвленную структуру;

- аудит по РСБУ(по российским стандартам бухгалтерского учета) проводится в отношении отчетности, сформированной по российским правилам, и является наиболее распространенной формой аудита.

Виды аудиторских проверок и способ их проведения позволяет выделить еще ряд критериев для классификации аудита:

-

От применяемого подхода:

- подтверждающий аудит проверяет бухгалтерские документы и отчетность, чтобы подтвердить их достоверность;

- системно-ориентированный аудит опирается на систему внутреннего контроля, действующую на предприятии. Если способы контроля, применяемые в компании, не вызывают сомнений, то аудит может опираться на его результаты, что существенно сокращает сроки проведения, а также трудозатраты специалистов и стоимость аудита;

- риск-ориентированный аудит оценивает преимущественно зоны учета, где сконцентрировано большинство рисков появления ошибок и нарушений, и основывается на понимании деятельности компании.

Уже перечисленные виды аудита и их характеристика дают понимание того, что аудиторская проверка эффективно может быть проведена только квалифицированными специалистами, имеющими особый набор знаний и умений, а также многолетний практический опыт.