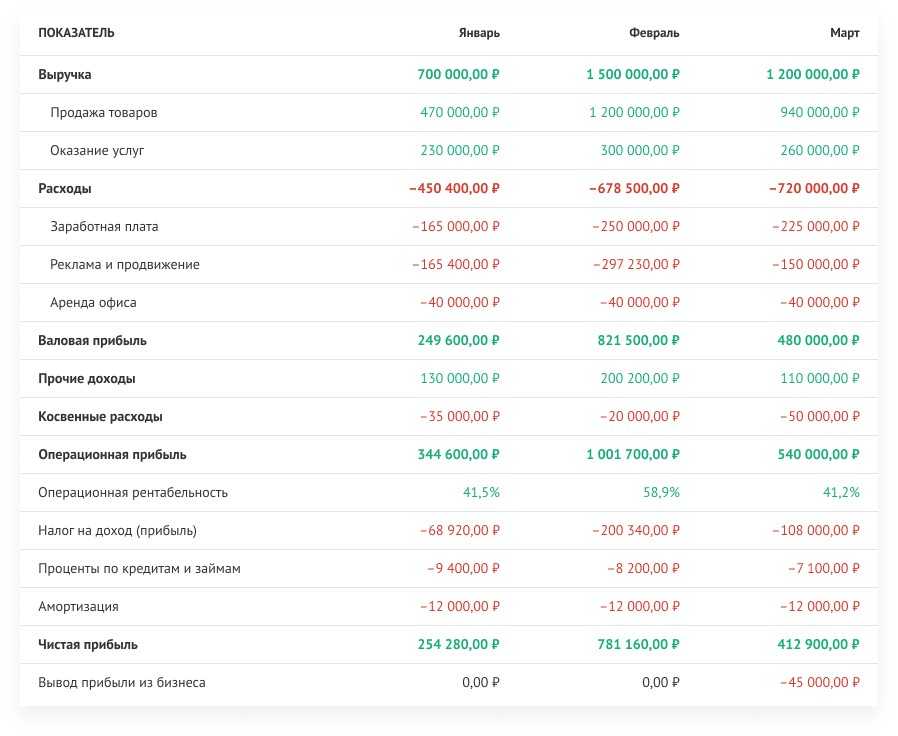

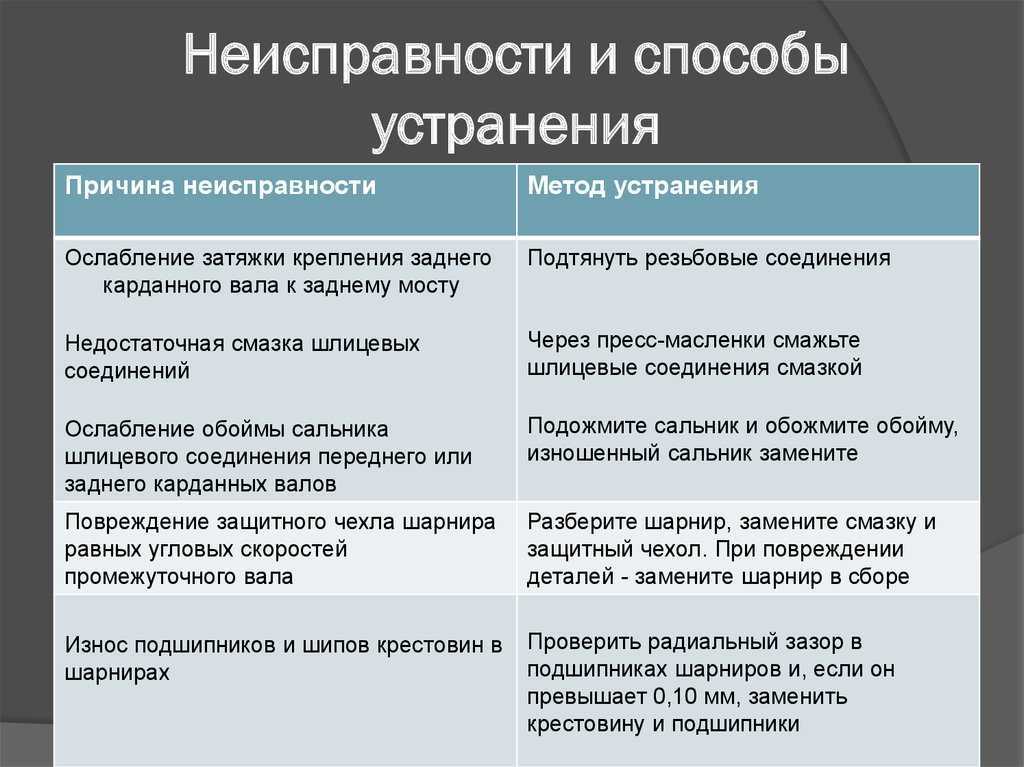

Отчет о прибылях и убытках

Отчет о прибылях и убытках, ОПиУ с англ.Profit and Loss «прибыли и убытки» – это отчет об эффективности бизнеса и его реальных финансовых результатах. Он показывает, сколько чистой прибыли заработала компания и какие траты для ее получения понесла.

Отчет P&L отражает все этапы формирования чистой прибыли, учитывает налоги, амортизацию, проценты по кредитам и займам

Отчет P&L отражает все этапы формирования чистой прибыли, учитывает налоги, амортизацию, проценты по кредитам и займам

Строить отчет ОПиУ можно двумя методами – кассовым и начисленным. В первом случае деньги признаются по их фактическому поступлению: получили предоплату – зафиксировали поступление, оплатили воду для офиса на полгода вперед – зафиксировали траты. При учете вторым методом средства признаются по факту оказания услуги или отгрузки товара.

Если вы хотите видеть реальную прибыль компании без искажений, мы рекомендуем строить отчет ОПиУ начисленным методом. Так вы будете видеть не просто поступившие или потраченные деньги, а объективный результат работы бизнеса.

Чем полезен отчет ОПиУ:

- Покажет, сколько заработала ваша компания и заработала ли вообще. В отличие от ДДС, который показывает остаток денег на счетах, ОПиУ отражает, сколько из всех этих денег стало чистой прибылью компании, а какая часть ушла на налоги, амортизацию, кредиты, прямые и косвенные расходы.

- Поможет найти самые прибыльные направления или, наоборот, подсветить убыточные проекты. Если правильно компоновать данные, отчет P&L покажет эффективность конкретных направлений и поможет избежать ситуаций, когда вы тащите на себе «дохлую лошадь» — убыточные проекты, отделы, клиентов.

- Покажет, сколько денег можно вывести из бизнеса. Дивиденды – это приятно, но еще приятнее, когда их вывод не вредит компании. Так как ОПиУ показывает чистую прибыль компании, очищенную от всех расходов, вы сможете без ущерба для бизнеса определить комфортную сумму для вывода и не втянуть компанию в кассовый разрыв или другие неприятности.

Если сравнивать отчеты ДДС и ОПиУ по сложности внедрения и ведения, то второй будет посложнее, особенно если вы ведете управленческий учет в таблицах. Но мучиться с формулами и построением отчета необязательно.

Adesk сам составит правильный отчет ОПиУ на основе ваших данных

Готовый отчёт можно строить разными методами, за разный период, а также группировать данные по конкретным статьям, проектам или всему бизнесу. Вам даже вести отчёт не придётся – все данные будут сами попадать в сервис, распределяться по статьям и проектам и подтягиваться в ОПиУ. Построить отчёт, а также попробовать другие инструменты Adesk можно бесплатно – после регистрации у вас будет 14 дней для тестирования.

Попробовать бесплатно

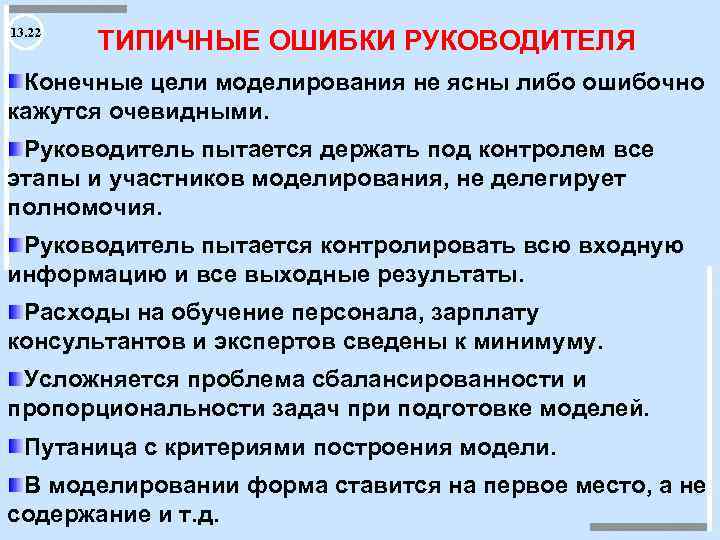

ЮРИДИЧЕСКИЕ ОШИБКИ, ВЛИЯЮЩИЕ НА ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

На практике существует множество юридических ошибок, которые влияют на принятие управленческих решений. Например, неправильно проведенная процедура дьюдилидженс (due diligence) при заключении сделки по слиянию и поглощению вместо очевидной прибыли может принести убытки. При приобретении компании ошибочная информация в отношении активов и обязательств, количества сотрудников, доход-ных сделок, а также неправильный анализ юридических фактов могут привести к тому, что покупатель получит «фирму-пустышку» за большие деньги.

Такой ошибки в управленческом учете можно было бы избежать, если бы вовремя был проведен детальный аудит договоров, инвентаризация основных средств, проверены личные дела сотрудников.

Приведем пример юридической ошибки. Компания заключила договор подряда. В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в данных случаях форме достигнуто соглашение по всем существенным условиям договора. Однако юрист не учел в договоре срок выполнения работ. В результате суд установил, что договор подряда является незаключенным ввиду отсутствия согласованного сторонами условия о сроке выполнения работ, взыскал с заказчика стои-мость выполненных работ и проценты за пользование чужими денежными средствами по правилам о неосновательном обогащении (информационное письмо Президиума ВАС РФ от 25 ноября 2008 г. №127 ).

Данной ошибки можно было бы избежать, если вовремя предусмотреть существенные условия в договоре. Например, если говорить о договоре подряда, то существенными являются условия о предмете договора (содержании, видах и объемах работ, подлежащих выполнению на конкретном объекте) и сроках проведения работ.

Юридические ошибки могут привести к рейдерскому захвату компании (когда с юридической точки зрения компания не защищена) по причине перераспределения уставного капитала среди членов трудового коллектива и учредителей, многократного изменения устава, наличия недовольных владельцев мажоритарного (более 50%) или миноритарного (менее 50%) пакета акций.

К ошибкам можно отнести, например, «распыление» пакета акций среди большого количества миноритарных акционеров. В этом случае злоумышленники могут приобрести у них пакет акций и таким образом установить влияние в компании. Избежать этого возможно за счет перераспределения пакета акций, продажи акций зарубежным компаниям, у которых тяжелее отчуждать собственность.

Ошибкой будет и представление привлекательной недвижимости, объектов интеллектуальной собственности в качестве активов одной компании. Оптимизировать управленческий учет можно с помощью разделения собственности, возвратного лизинга либо продажи имущества зарубежным компаниям, бенефициары которых также являются российскими гражданами, но в отличие от российских раскрываются (сообщают информацию о том, чем владеют) крайне редко. Риск рейдерского захвата имущества также существует, когда компания владеет имуществом, которое было приватизировано с нарушениями законодательства или находится на незарегистрированном земельном участке. Снизить риски возможно, если правильно оформить недвижимость и землю в собственность.

Таким образом, юридические ошибки также могут быть губительны для бизнеса, а их исправление требует детального управленческого анализа.

Анализ финансовой отчетности для принятия решений

Финансовая отчетность хозяйствующих субъектов формируется на основании данных всех реализуемых на предприятии видов текущего учета, в том числе бухгалтерского, статистического и оперативно-технического, благодаря чему в финансовой отчетности находит отражение совершенно разносторонняя информация о реализуемой субъектом деятельности. Финансовая отчетность также используется и третьими лицами, как правило, для общего анализа компании или оценки эффективности реализуемой ею деятельности.

Детальный анализ финансовой отчетности может помочь раскрыть причины достигнутого успеха на определенном этапе, а также выявить существующие недостатки в деятельности хозяйствующего субъекта, определить направления совершенствования деятельности. Внешние пользователи финансовой отчетности в рамках ее анализа могут:

- принять решение о целесообразности и условиях осуществления делового партнерства с компанией;

- избежать выдачу кредитов и займов потенциальным заемщикам с низким уровнем надежности;

- проанализировать целесообразность покупки активов хозяйствующего субъекта;

- наиболее корректно и эффективно выстроить отношения с партнерами;

- проанализировать финансовое положение потенциальных партнеров.

Сведения финансовой отчетности описывают непрерывно меняющиеся ситуации, в которых находится в определенный момент времени, хозяйствующий субъекта. Стоит отметить, что подобное описание нельзя назвать беспристрастным, так как они формируется всегда в интересах тех или иных участников такой ситуации. И каждый из таких участников старается принять наиболее эффективное управленческое решение, которые может изменить ситуацию в лучшую сторону.

Стоит отметить, что такая ситуация, как сложившаяся, так и желаемая, представляет сложное переплетение юридических и финансовых отношений, так как на современном этапе развития финансовый учет выполняет как юридические, так и экономические функции, следовательно, и используемое на основании его решения должны обеспечивать реализацию обеих названных функций. Такой подход к финансовому учету переносит центр тяжести с описания уже осуществленных процессов, с анализа причин, которые лежат в их основе, на описание предстоящих и ожидаемых хозяйственных ситуаций.

Принимая решение, в обязательном порядке необходимо думать об их последствиях такого решения. Каждую такую ситуацию должны рассматривать как определенную задачу, которую необходимо решить с помощью бухгалтерских данных.

Вся сущность использования финансовой отчетности в рамках принятия решения сводится к тому, как от сложившейся ситуации перейти к ситуации желаемой.

Каждое управленческое решение должно предусматривать сохранение стабильности хозяйствующего субъекта, его хозяйственного механизма. Особенность бухгалтерской информации заключается в том, что на ее основе решения принимаются как администрацией, так и самим бухгалтером. При этом в первом случае речь идет о разрешении хозяйственной ситуации и повышении эффективности хозяйственного процесса, во втором — о совершенствовании методологии учета и обеспечении роста его эффективности.

Зачем нужен управленческий учет

Представьте себе производственно-торговую компанию, выросшую из небольшого частного бизнеса, где учредители сами считали объемы выпуска продукции и себестоимость, что называется, «на коленке». Ежедневно они проводили совещания в небольшом коллективе и знали, сколько продукции заказал тот или иной клиент, какие условия оплаты у него по договору и сколько товара осталось после отгрузки на складе. Бухгалтер в этой компании тоже попался толковый, вел бухгалтерский учет по всем нормам, отчитывался вовремя перед налоговой. И ни у кого в такой связке не возникало претензий к работе коллег, и бизнес постоянно рос.

Все бы хорошо, но компания увеличилась до таких оборотов, что

- менеджеры по продажам ежедневно продавали не один, а сто заказов,

- был сформирован целый отдел закупок, который обеспечивал остатки товара на складах,

- появились бухгалтеры на участках – касса, запасы, зарплата и так далее,

- возникли обособленные подразделения в регионах, оргструктура которых повторяла центральный офис.

При новом масштабе, естественно, собственники не могли самостоятельно контролировать все участки бизнеса, да и не хотели. Теперь за работу отвечали приглашенные топ-менеджеры. Но вот беда, каждый отдел отчитывался о своей работе в таблице Microsoft Excel, а межотдельные коммуникации осуществлялись главным образом с помощью пересылки этих таблиц по электронной почте.

При этом ответственный главный бухгалтер все так же хорошо вел бухгалтерский учет в «1С», но данные бухучета не отвечали на вопросы, которые больше всего волновали учредителей, а именно:

- какова маржинальность производимой продукции и сколько продукции нужно продать, чтобы достичь точки безубыточности;

- сколько и какой продукции нужно продать, чтобы достигнуть целей по прибыли, поставленных перед компанией на этот год;

- какой магазин работает хуже, а какой лучше и почему;

- что для компании выгоднее – продавать в розницу, оптом, в интернете или в магазине;

- превышают ли наши остатки на складах оптимальные, и, может быть, стоит скорректировать закупочную политику;

- сколько косвенных затрат приходится на единицу продукции в Москве, Санкт-Петербурге, другом городе;

- а может нам следует закрыть обособленное подразделение в Екатеринбурге, как нерентабельное;

- основываясь на каких показателях, мы сформируем бюджет следующего года;

- и другие.

Обычно в этот момент перед собственниками и топ-менеджерами встает вопрос о внедрении управленческого учета, как новой философии функционирования предприятия, где все бизнес-процессы объединены одной целью – получить прозрачную и управляемую деятельность, где каждая итоговая цифра может быть расшифрована по нажатию нескольких кнопок.

Управленческий учет – это система сбора и структурированного внесения информации о хозяйственной деятельности предприятия, призванная облегчить контроль над предприятием и принятие управленческих решений.

Сознательные собственники настаивают на ведении управленческого учета с начала функционирования предприятия, но никогда не бывает поздно внедрить управленческий учет с нуля даже в крупном бизнесе.

Из личного опыта

Меня пригласили участвовать в проекте внедрения управленческого учета с нуля в российскую группу компаний, которую недавно приобрел немецкий холдинг «Билфингер».

Положение дел было следующим.

Российская группа занималась обслуживанием коммерческой недвижимости в Москве и многих других городах России, Казахстана, Украины. Среди направлений деятельности были – непосредственно инженерная эксплуатация здания, строительный консалтинг, инфраструктурный менеджмент, написание технических документаций и заключений, разовые строительные проекты.

В каждом крупном регионе присутствия было открыто дочернее ООО, базы всех обществ велись в «1С:Бухгалтерии». Аналитиками учета были только статьи затрат на затратных счетах и номенклатурные группы, а именно инженерная эксплуатация и далее по списку.

Материнской же компании требовалась управленческая отчетность в разрезе клиентов, обслуживаемых зданий, статей затрат из плана счетов МСФО, да еще и нужно было разделить длительные контракты (например, годовые с ежемесячным закрытием) и разовые дополнительные проекты. Веселее работу делало то, что информацию нужно было предоставлять на третий рабочий день после окончания отчетного периода.

Сказать, что российские реалии ведения бухгалтерского учета не укладывались в необходимую детализацию и необходимые сроки – это не сказать ничего.

Собственно поэтому материнская компания настояла на приеме на работу технически подкованного финансового директора и старте программы внедрения управленческого учета.

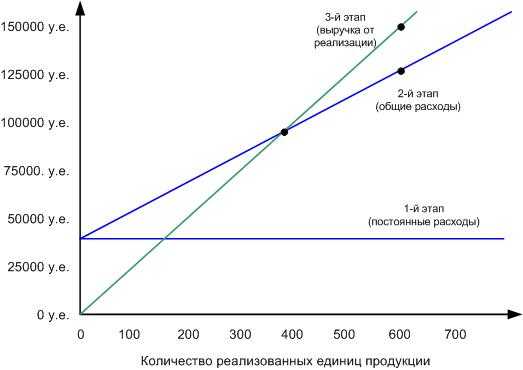

Построение графика CVP (графика безубыточности)

Объем продаж откладывается по оси Х, а денежные показатели по оси Y. Построение графика производится в три этапа:

1-й этап. Строиться прямая, параллельная оси Х, которая представляет величину постоянных расходов.

2-й этап. Выбирается некоторая величина объема продаж (к примеру 600 единиц), и откладывается точка, соответствующая общей величине расходов (сумме постоянных и переменных расходов) при этом уровне деловой активности. Общая величина расходов при этом уровне деловой активности будет составлять:

постоянные расходы: 35000 у.е.

переменные расходы (600ед. * 150 у.е): 90000 у.е.

общая величина расходов: 125000 у.е.

После того, как эта точка отложена, строиться прямая, проходящая через нее и через точку, в которой прямая постоянных расходов пересекает вертикальную ось.

3-й этап. Снова выбирается некоторый объем продаж, и откладывается точка, представляющая объем продаж в стоимостном выражении при выбранном уровне деловой активности. В данном случае 600 ед. Выручка от реализации при этом уровне составляет 150000 у.е. (600 ед.*150 у.е). Проводится прямая, проходящая через эту точку и через точку начала координат.

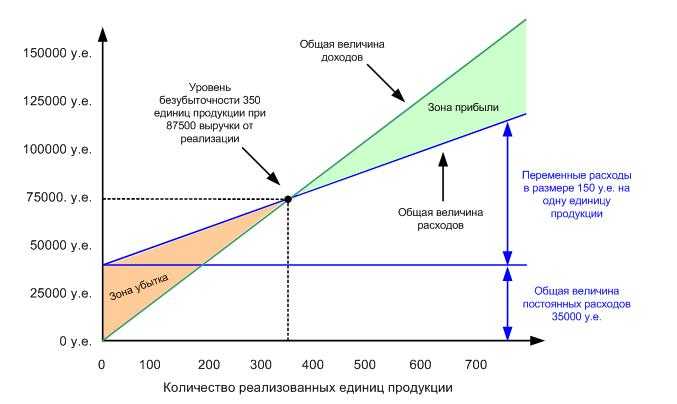

Интерпретация построенного графика CVP представлена на рисунке. Величина прогнозируемой прибыли или убытков при любом заданном объеме продаж измеряется вертикальным отрезком между прямой общей величины доходов (выручки от реализации) и общей величины расходов (суммы переменных и постоянных расходов).

Уровень безубыточности расположен в точке пересечения прямых выручки и прочих расходов. Уровень безубыточности в 350 ед. соответствует уровню безубыточности, рассчитанному нами ранее.

Затраты — объем — прибыль:

1. Выручка = затраты (себестоимость) + Прибыль;

2. Выручка = затраты постоянные + затраты переменные + прибыль;

3. Выручка = затраты постоянные + затраты переменные на единицу * количество + Прибыль.

CVP — анализ – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объемом производства и прибыли. Это инструмент управленческого планирования и контроля, т.е. данные взаимосвязи, формируют основную модель финансовой деятельности и позволяют использовать результаты анализа для краткосрочного планирования и оценки альтернативных решений.

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Составление прогнозной отчетности

Данный вид деятельности является важным и

востребованным в современных условиях вопросом, который должен

решаться в рамках анализа бухгалтерской (финансовой) отчетности.

Практическое значение прогнозирования показателей отчетности

заключается в следующем:

- Руководители имеют возможность заранее оценить, насколько

базовые показатели прогнозной отчетности соответствуют поставленным на

том или ином этапе задачам, оценить возможность роста компании,

скоординировать долгосрочные и краткосрочные цели его развития,

стратегию и тактику действий. - Лица, принимающие управленческие решения, заранее

получают информацию о возможной в планируемом периоде величине доходов,

расходов, денежных потоков, активов и источников финансирования.

- На основе прогноза выручки и финансовых результатов

(прогнозного отчета о прибылях и убытках) оценить устойчивость

получения доходов и прибыли в основной деятельности и зависимость

будущих финансовых результатов от прочей деятельности, определить

возможную величину чистой прибыли как источника пополнения собственного

капитала и выплаты дивидендов. - На основе плана

денежных потоков (прогнозного отчета о движении денежных

средств) определить размеры и периоды появления кассовых разрывов и

рассмотреть варианты их преодоления. - На основе прогнозного баланса оценить складывающуюся в

прогнозном периоде сбалансированность активов и пассивов. - Oценить уровень и динамику показателей финансовой

устойчивости и платежеспособности в прогнозном периоде.

Управленческие решения, принимаемые на основании рассмотрения

и оценки

прогнозной отчетности, позволяют создать порядок мероприятий по

улучшению работы и заложить их в бизнес-план компании.

Оптимизация решений в части бухгалтерской учетной политики

непосредственно связана с действиями финансового менеджера как в

отношении структуры баланса, так и финансовых результатов. От решения

данного вопроса непосредственно находится в зависимости обоснование

налоговой учетной политики и разработка оптимальных налоговых схем в

рамках действующего законодательства.

Принципы эффективной организации УУ

Чтобы эффективно автоматизировать процессы, действовать нужно системно. Есть несколько общих правил, которые помогут быстрее справиться с внедрением:

- вносите в систему только те объекты, которые действительно необходимы для текущих задач учёта;

- используйте любые эффективные методики для анализа элементов отчётности, если они отвечают вашим требованиям. Можно обратиться к зарубежным методикам, если не нашли оптимальных среди отечественных;

- перед тем, как автоматизировать все процессы, стоит провести диагностику предприятия и подготовить сотрудников к новому формату работы;

- сбором сведений должны заниматься не только экономисты и сотрудники бухгалтерии, но и другие отделы — это необходимо для достоверной картины;

- УУ решает несколько задач в комплексе, он не работает на одну определённую цель;

- не бойтесь эекспериментировать с системой УУ, внедрять новые методологии и сервисы.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Роль отчетов управленческого учета в процессе принятия управленческих решений

Управленческий учет является ключевой составляющей управления предприятием. Его основная задача — собирать, обрабатывать и передавать информацию, необходимую для принятия управленческих решений. Одним из основных инструментов в этом процессе являются отчеты управленческого учета.

Отчеты управленческого учета представляют собой информацию о финансовом и операционном положении предприятия, которая предоставляется руководству для анализа и принятия решений. Они дают полное представление о текущей деятельности предприятия, позволяют увидеть его сильные и слабые стороны, а также выявить возможности для улучшения и оптимизации процессов.

Роль отчетов управленческого учета в процессе принятия управленческих решений заключается в следующем:

1. Обеспечение информации для анализа

Отчеты управленческого учета предоставляют руководству необходимую информацию для проведения анализа деятельности предприятия. Они позволяют выявить причины возникновения проблем и недостатков, а также оценить эффективность различных аспектов работы предприятия. На основе этого анализа руководство может выработать стратегию и решения для улучшения ситуации.

2. Прогнозирование и планирование

Отчеты управленческого учета содержат информацию о текущих и прошлых показателях деятельности предприятия. Используя эти данные, руководство может прогнозировать будущие изменения и планировать дальнейшие шаги. Например, на основе отчетов управленческого учета можно оценить, сколько продукции будет продано за определенный период и сколько ресурсов необходимо для его производства. Это позволяет сделать предприятию правильные инвестиционные решения, распределить ресурсы эффективно и избегать финансовых рисков.

3. Контроль и оценка результатов

Отчеты управленческого учета позволяют руководству контролировать выполнение поставленных задач и оценивать достижение поставленных целей. Они показывают, насколько эффективно были использованы ресурсы, какие результаты были достигнуты и какие проблемы возникли. На основе этой информации руководство может корректировать свои решения и стратегию действий.

4. Принятие решений

Отчеты управленческого учета являются основой для принятия управленческих решений. Они предоставляют полную и объективную информацию о финансовом, операционном и стратегическом положении предприятия. Это позволяет руководству принимать рациональные и обоснованные решения, основанные на реальных данных и фактах.

В заключение, отчеты управленческого учета играют важную роль в процессе принятия управленческих решений. Они предоставляют необходимую информацию для анализа, прогнозирования, планирования, контроля и принятия решений. Без них руководство не сможет осуществлять эффективное управление предприятием и достигать поставленных целей.

- → Влияние отчетов управленческого учета на повышение эффективности управления организацией

- ← Импортантность анализа выписок МСП для управления финансовыми ресурсами

ЮРИДИЧЕСКИЕ ОШИБКИ, ВЛИЯЮЩИЕ НА ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

На практике существует множество юридических ошибок, которые влияют на принятие управленческих решений. Например, неправильно проведенная процедура дьюдилидженс (due diligence) при заключении сделки по слиянию и поглощению вместо очевидной прибыли может принести убытки. При приобретении компании ошибочная информация в отношении активов и обязательств, количества сотрудников, доход-ных сделок, а также неправильный анализ юридических фактов могут привести к тому, что покупатель получит «фирму-пустышку» за большие деньги.

Такой ошибки в управленческом учете можно было бы избежать, если бы вовремя был проведен детальный аудит договоров, инвентаризация основных средств, проверены личные дела сотрудников.

Приведем пример юридической ошибки. Компания заключила договор подряда. В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в данных случаях форме достигнуто соглашение по всем существенным условиям договора. Однако юрист не учел в договоре срок выполнения работ. В результате суд установил, что договор подряда является незаключенным ввиду отсутствия согласованного сторонами условия о сроке выполнения работ, взыскал с заказчика стои-мость выполненных работ и проценты за пользование чужими денежными средствами по правилам о неосновательном обогащении (информационное письмо Президиума ВАС РФ от 25 ноября 2008 г. №127 ).

Данной ошибки можно было бы избежать, если вовремя предусмотреть существенные условия в договоре. Например, если говорить о договоре подряда, то существенными являются условия о предмете договора (содержании, видах и объемах работ, подлежащих выполнению на конкретном объекте) и сроках проведения работ.

Юридические ошибки могут привести к рейдерскому захвату компании (когда с юридической точки зрения компания не защищена) по причине перераспределения уставного капитала среди членов трудового коллектива и учредителей, многократного изменения устава, наличия недовольных владельцев мажоритарного (более 50%) или миноритарного (менее 50%) пакета акций.

К ошибкам можно отнести, например, «распыление» пакета акций среди большого количества миноритарных акционеров. В этом случае злоумышленники могут приобрести у них пакет акций и таким образом установить влияние в компании. Избежать этого возможно за счет перераспределения пакета акций, продажи акций зарубежным компаниям, у которых тяжелее отчуждать собственность.

Ошибкой будет и представление привлекательной недвижимости, объектов интеллектуальной собственности в качестве активов одной компании. Оптимизировать управленческий учет можно с помощью разделения собственности, возвратного лизинга либо продажи имущества зарубежным компаниям, бенефициары которых также являются российскими гражданами, но в отличие от российских раскрываются (сообщают информацию о том, чем владеют) крайне редко. Риск рейдерского захвата имущества также существует, когда компания владеет имуществом, которое было приватизировано с нарушениями законодательства или находится на незарегистрированном земельном участке. Снизить риски возможно, если правильно оформить недвижимость и землю в собственность.

Таким образом, юридические ошибки также могут быть губительны для бизнеса, а их исправление требует детального управленческого анализа.

Допущения CVP — анализа:

- издержки обоснованно должны подразделяться на постоянную и переменную часть;

- постоянные расходы остаются неизменными в зависимости от объемов производства в пределах доверительного диапазона производства;

- переменные расходы в указанных пределах прямопропорционально зависят от объема производства;

- существуют неизменные цены на реализованную продукцию – с одной стороны, и цены на потребляемые производственные ресурсы – с другой стороны;

- ассортимент изделий постоянный;

- в производственной компании величина запасов не изменяется. Объем производства примерно равен объему реализации;

- эффективность деятельности предприятия остается неизменной.