Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Куда предоставляется

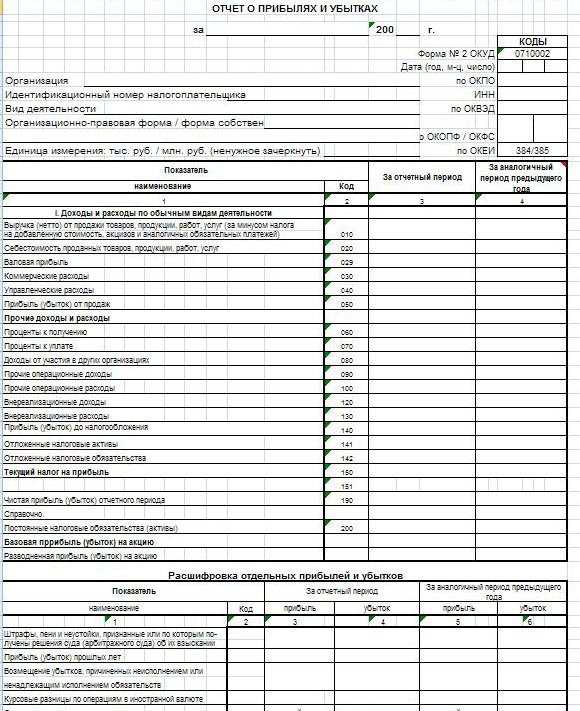

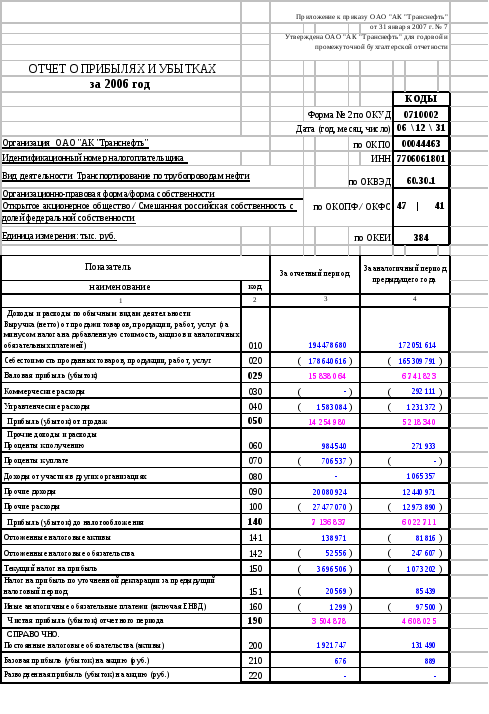

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

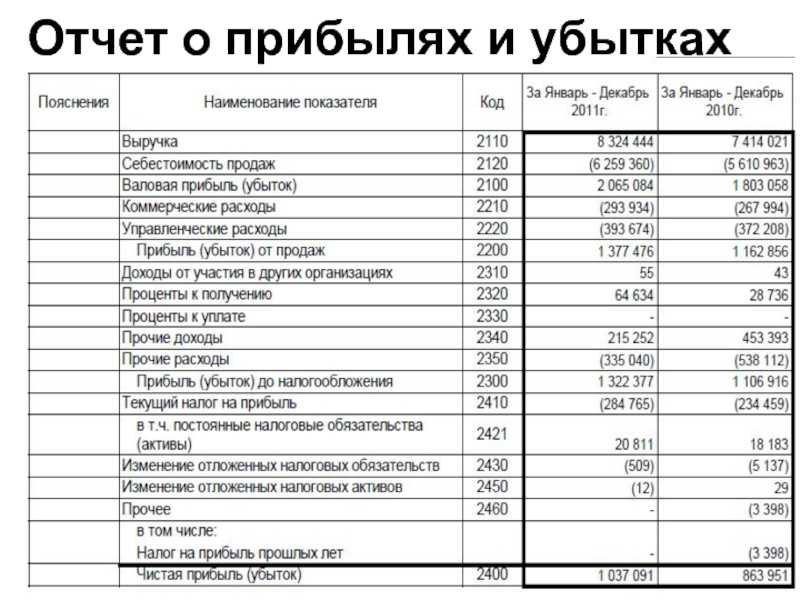

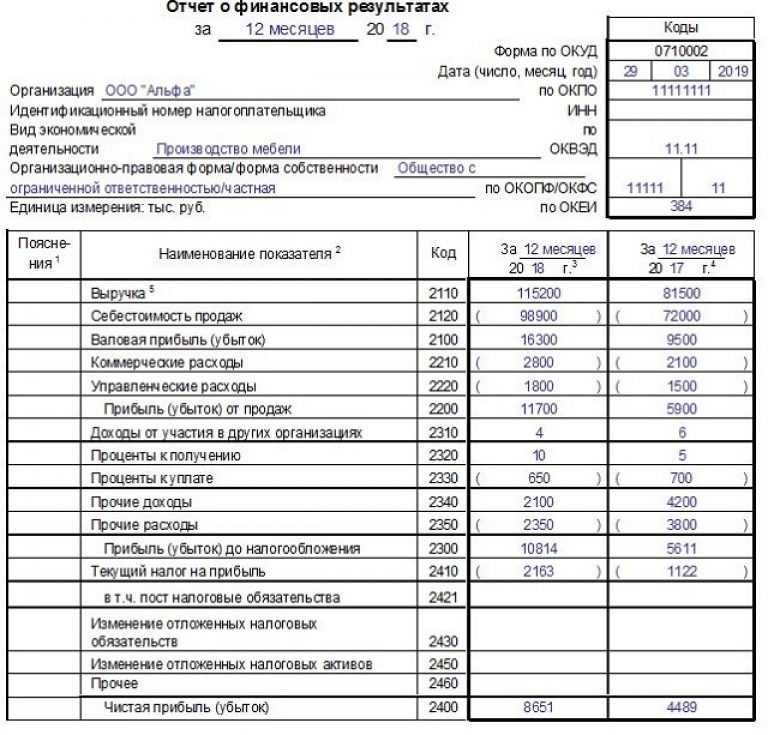

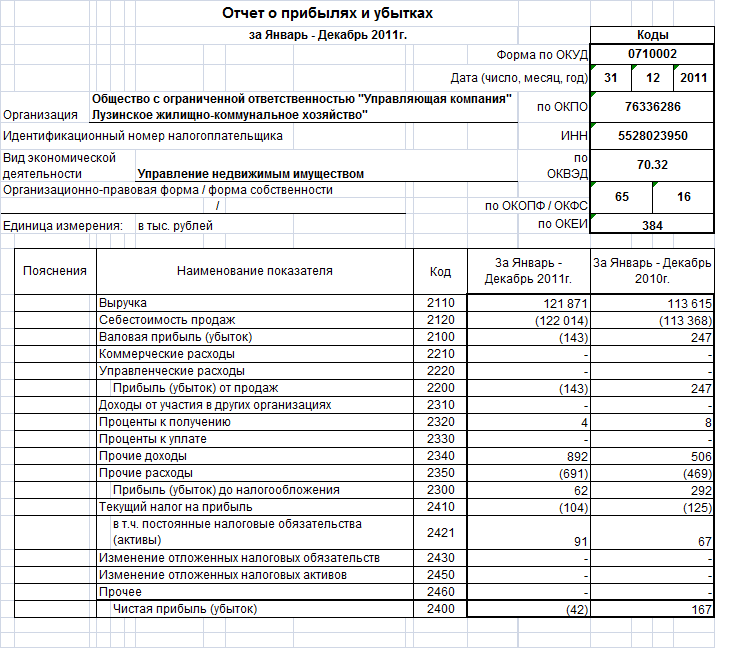

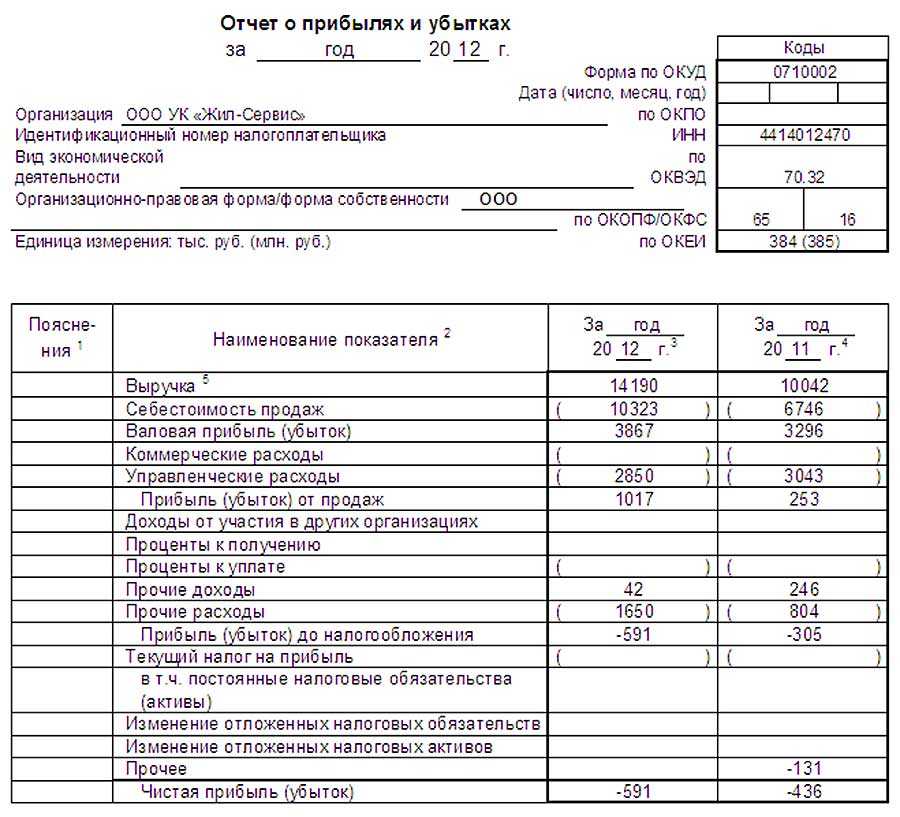

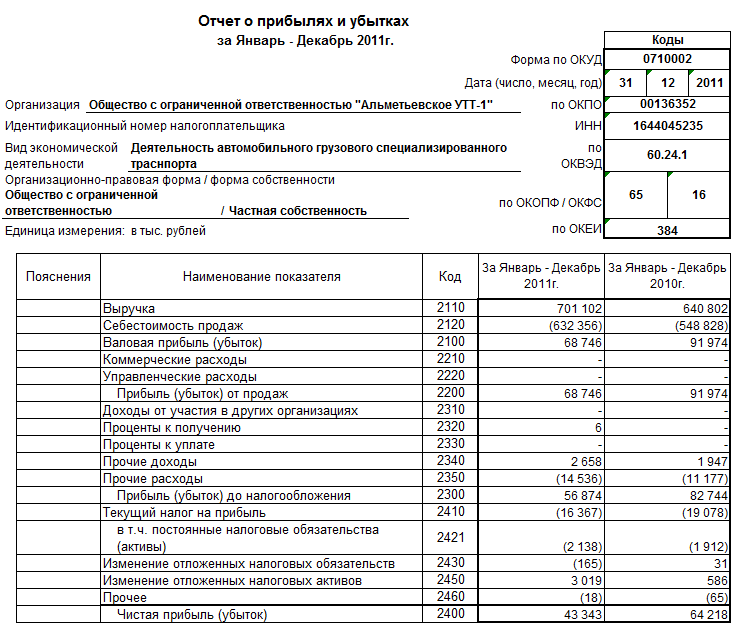

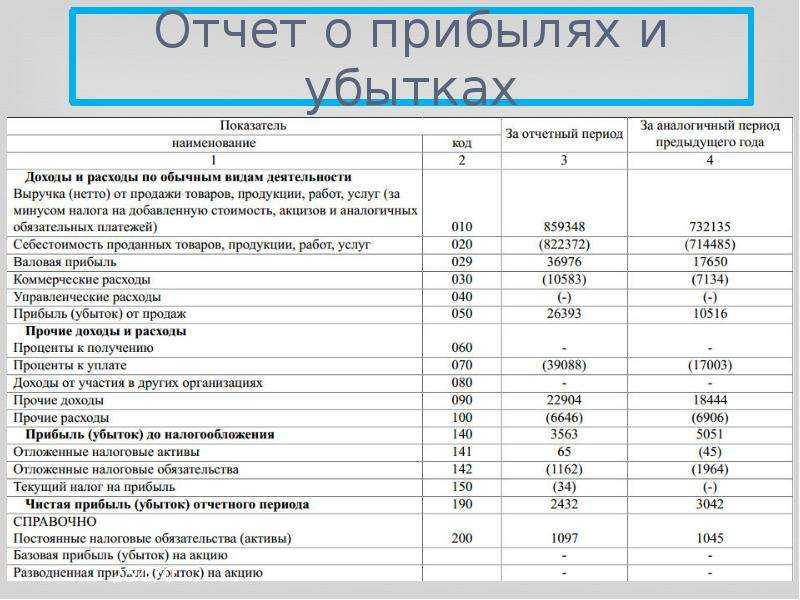

Образец заполнения отчета о финансовых результатах

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен НДС, акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

- для производственного предприятия – это себестоимость произведенной и реализованной продукции;

- в торговле – покупная стоимость товара;

- для сферы услуг – расходы на выполнение работ.

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в уставной капитал других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить – проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный налог на прибыль (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Прочее (2460) – доплаты, пени, переплаты по налогам и др.

Чистая прибыль (или убыток) (2400) – прибыль (до вычета налогов) – налог на прибыль (текущий) +/- в том числе, постоянные обязательства по налогам +/- изменения суммы отложенных налоговых платежей – прочее.

Составление отчета о финансовых результатах форма 2 выполняется в двух экземплярах – для Налоговой инспекции и Государственного комитета статистики. Заполненный бланк отчета о прибылях и убытках должен подписать главный бухгалтер и руководитель. Сдать заполненный отчет необходимо не позже, чем через три месяца после окончания отчетного года.

Отчеты за 2013 год можно подавать и в электронной форме. Сроки сдачи от формы документов не зависят.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Кто представляет форму 2

Организации любой формы собственности и ведомственной принадлежности, которые ведут бухучет, сдают отчет о финансовых результатах (ОФР). Ранее он назывался «Прибыли и убытки». Это 2-я форма бухгалтерского баланса, характеризующая финансовые показатели предприятия за отчетный период – доходы, расходы и итоговую прибыль (убыток). По привычке бухгалтера, налоговики и аудиторы называют этот отчет в том числе и по-старому.

Отчет о финансовых результатах представляет собой обязательный (не добровольный) для исполнения документ. Существует упрощенная форма для субъектов малого бизнеса и НКО. Также компания может установить в учетной политике дополнительную детализацию некоторых строк. Например, есть возможность добровольной расшифровки управленческих, коммерческих и других расходов. Малые предприятия имеют право сдавать упрощенную версию отчета. Большинство этих субъектов предпринимательства работают на УСН или ЕСХН, поэтому детализация им не всегда необходима.

Бухгалтерская отчетность: форма 1 и 2

Отчетность по форме 1 и форме 2 — это баланс и сведения о финансовых результатах организации за год. Последний срок сдачи за 2020 год — до 31.03.2021.

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Основной состав финансовой отчетности бухгалтерии — это бухгалтерский баланс и отчет о финансовых результатах, форма 3 и приложения к ним. Структура, состав и порядок заполнения бухотчетности регламентированы приказом Минфина № 66н от 02.07.2010 в редакции приказа Минфина России от 19.04.2019 № 61н .

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Обязательные формы

В составе отчетов, которые сдают в ФНС все организации без исключения, числятся форма ф. 1 и ф. 2 в бухгалтерии:

- баланс предприятия — ф. № 1;

- отчет о финансовых результатах — ф. № 2.

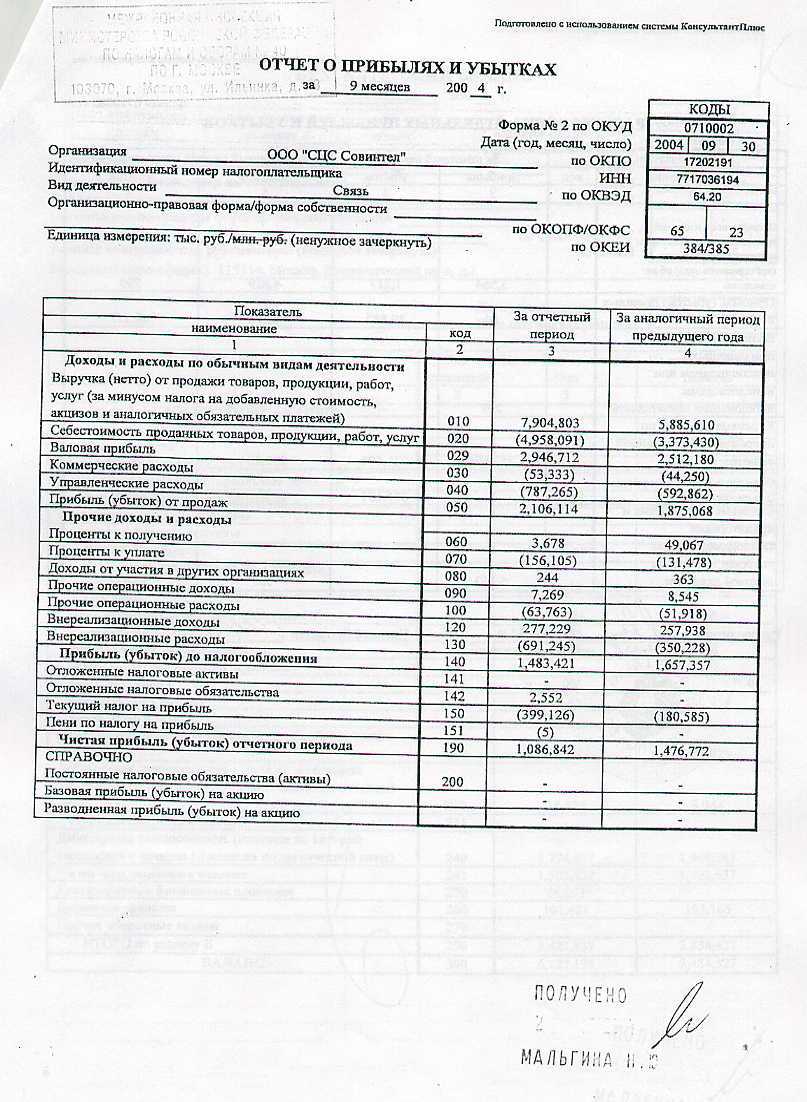

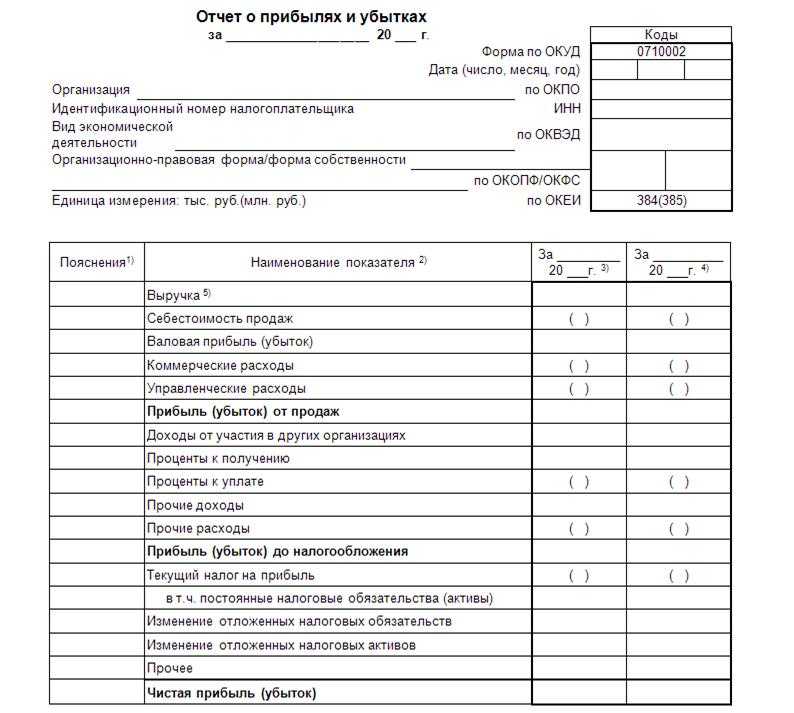

Ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Нумерацию бланков отчетности тоже исключили, теперь они имеют специальную кодировку. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено. Но бухгалтеры продолжают называть бланки по старинке.

Аудит

Для некоторых организаций предусмотрен обязательный аудит финотчетов организации. В этом случае любой образец бухотчетности по форме 1 и 2 подлежит сдаче в ИФНС или в управляющие структуры организации вместе с аудиторским заключением.

Баланс: коротко о главном

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

Рассмотрим образец бухгалтерской отчетности форма 1 — баланс за 2020 год.

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

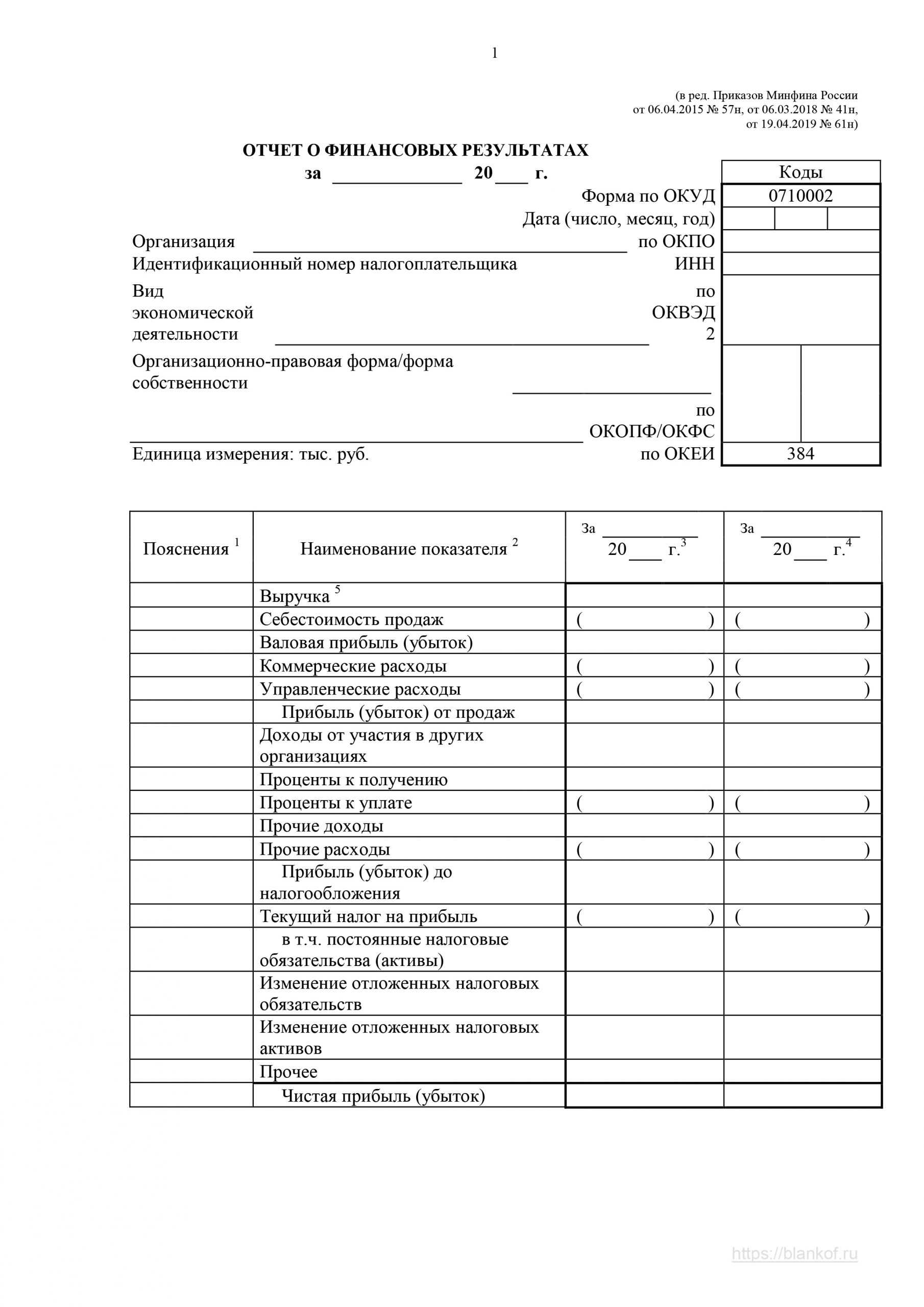

Актуальный бланк отчета

Унифицированная форма № 2, применяемая для отчетности за 2020 год, утверждена приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год.

Кто формирует отчет о прибылях и убытках (форма 2)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Отчет о прибылях и убытках в российской форме обязаны сдавать все национальные юридические лица. Малочисленные предприятия, получающие небольшой доход, имеют возможность формировать документ по упрощенной схеме.

Отчет о финансовых результатах не сдают индивидуальные предприниматели и иностранные юридические лица, работающие в России. Однако международным компаниям не запрещено предоставлять отчетность по российским стандартам.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Правила заполнения строк: пошаговая инструкция

Форма заполняется в соответствии с правилами (построчно), описанными в таблице.

| строка | что вписать |

|---|---|

| выручка | доходы, полученные благодаря основным видам деятельности |

| себестоимость продаж | расходы, связанные с основными видами деятельности |

| валовая прибыль | прибыль от обычных видов деятельности (расходы на содержание администрации и коммерческие издержки не учитываются) |

| коммерческие расходы | издержки, которые возникают в связи с реализацией товаров или услуг |

| управленческие расходы | издержки, связанные с содержанием администрации, управлением компанией |

| прибыль/убыток от продаж | прибыль или убыток, связанные с основными видами деятельности |

| доходы от др. компаний | это дивиденды, а также стоимость оцененного имущества, которые компания получает в связи с ликвидацией другой организации |

| проценты к получению | это проценты, которые получает компания на законных основаниях: благодаря переданным кредитам, различным займам, дивиденды и др. |

| проценты к уплате | это, наоборот, проценты, которые компания уплачивает за использование займов, кредитов, а также в связи с выплатой по иным долговым обязательствам (облигации, векселя и др.) |

| прочие доходы | остальные доходы/расходы, которые не были учтены выше |

| прибыль/убыток до вычета налогов | полученная прибыль или убыток без расчета налогов с него |

| налог на прибыль | сумма налога на прибыль |

| прочее | данные по другим показателям, которые также влияют на чистую прибыль |

Схематично инструкцию по заполнению формы 2 бухгалтерской отчетности можно представить так.

Как отчитаться о ведении бухгалтерского учета

Заполненная форма отчета о финансовых результатах сдается по итогам года до 31 марта в электронном виде через ТКС или личный кабинет налогоплательщика. Прием годовой отчетности в бумажном виде (кроме некоторых деклараций) для предприятий любого типа прекращено. В случае ликвидации или реорганизации предприятия форма должна быть сдана до окончательного преобразования компании.

ОФР необходимо сдавать в свою ИФНС. Если последний срок сдачи выпадает на праздничный или выходной день, то она представляется в первый же рабочий день за ними. В течение года сдавать отчет не нужно. Некоторые крупные компании могут самостоятельно представлять акционерам балансы за квартал, полгода и 9 месяцев.

В случае обнаружения ошибок в отправленном отчете, есть возможность их исправить. Сдача происходит в ту же инспекцию не позднее 10 дней с даты начала исправлений. В уточненную отчетность исправления вносить нельзя.

Для чего формируют ПБО

Состав промежуточной отчетности соответствует годовой: исполнители формируют бухгалтерский баланс, отчет о финансовых результатах, а в некоторых ситуациях и о движении денежных средств вместе с пояснительной запиской. Все эти регистры позволяют оценить текущее финансовое состояние компании:

- Баланс. В активной части приводится информация об обязательствах и имуществе организации, в пассивной — об обязательствах и собственном капитале.

- О финансовых результатах. Отражает доходы и расходы предприятия, позволяет увидеть структуру прибыли и величину убытков в определенный момент времени.

- О движении денежных средств. В нем фиксируют сведения о денежных потоках на проведение финансовых и хозяйственных операций, на осуществление инвестиционной деятельности. Помогает определить уровень финансовой стабильности и обеспеченности денежными средствами.

- Пояснительная записка. Подтверждает полноту сведений в балансе. Формируют для репутационных вложений, привлечения новых контрагентов.

Если компания составляет промежуточную бухгалтерскую отчетность, открытые данные подтверждают достоверность отчетной информации и помогают в работе с пользователями бухотчетности. На основании ПБО корректируют финансовую и кредитную политику, составляют стратегические и бизнес-планы, проверяют эффективность функционирования компании. Периодические финансовые отчеты демонстрируют заинтересованным пользователям стабильность и платежеспособность организации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

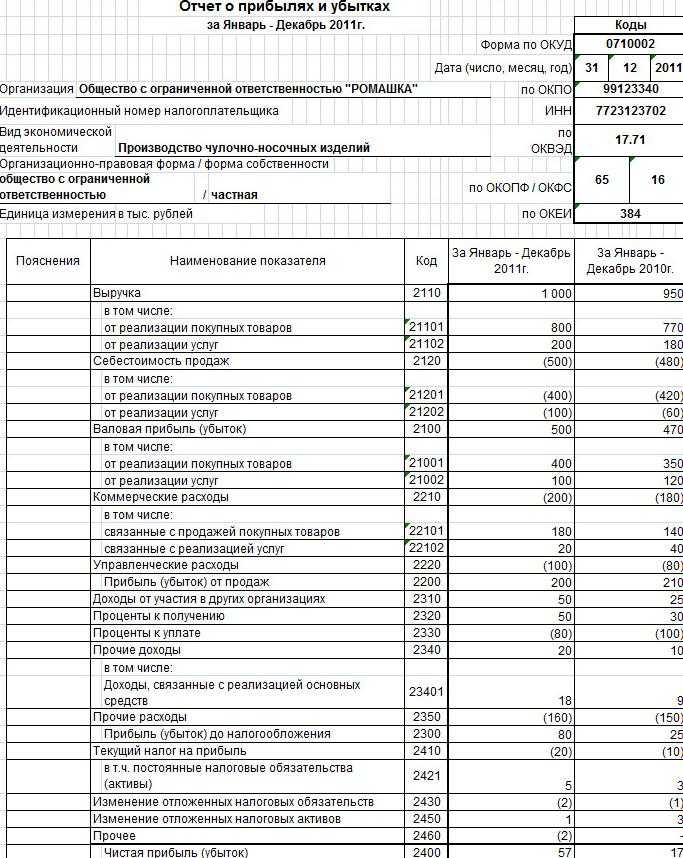

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

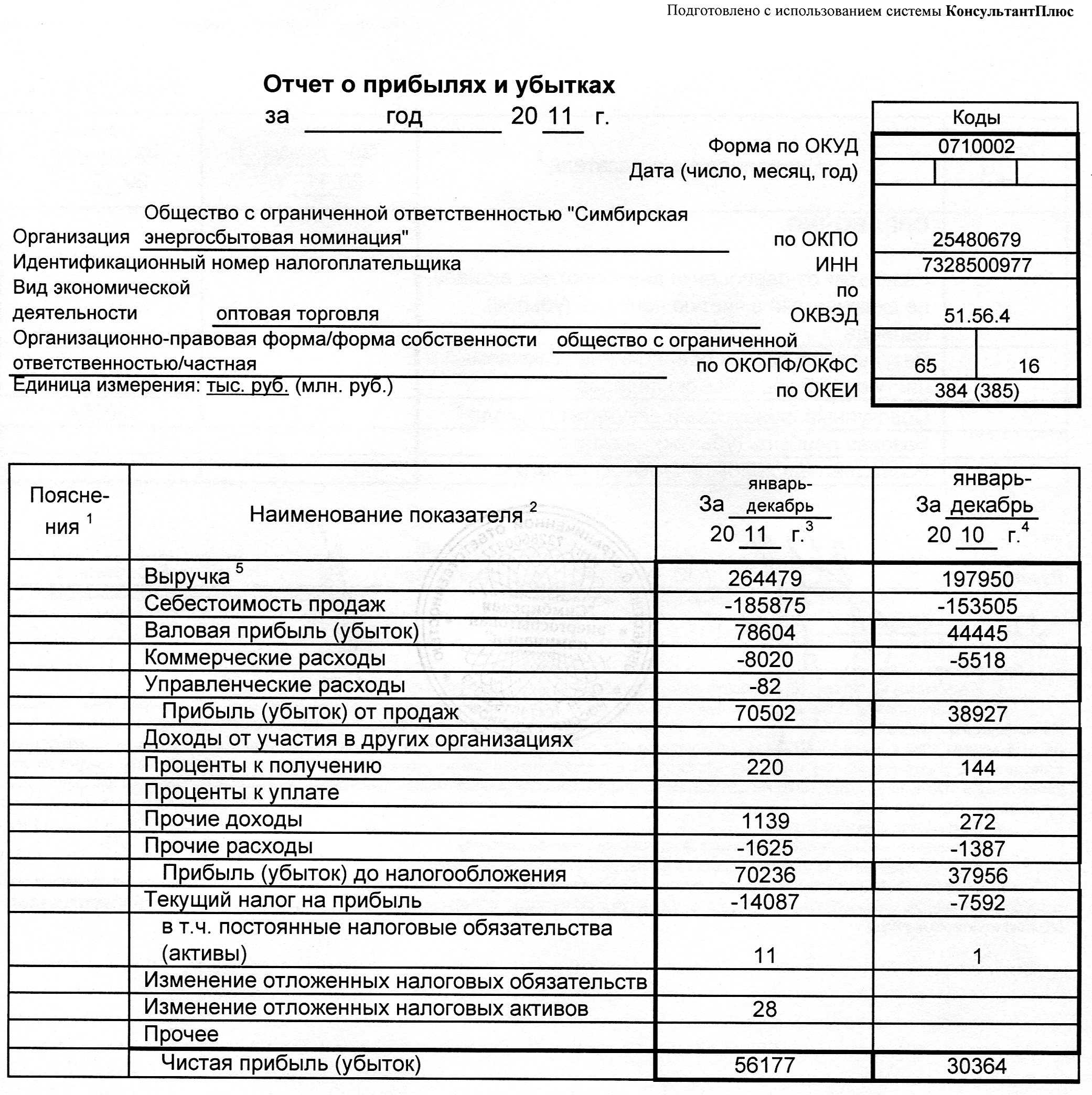

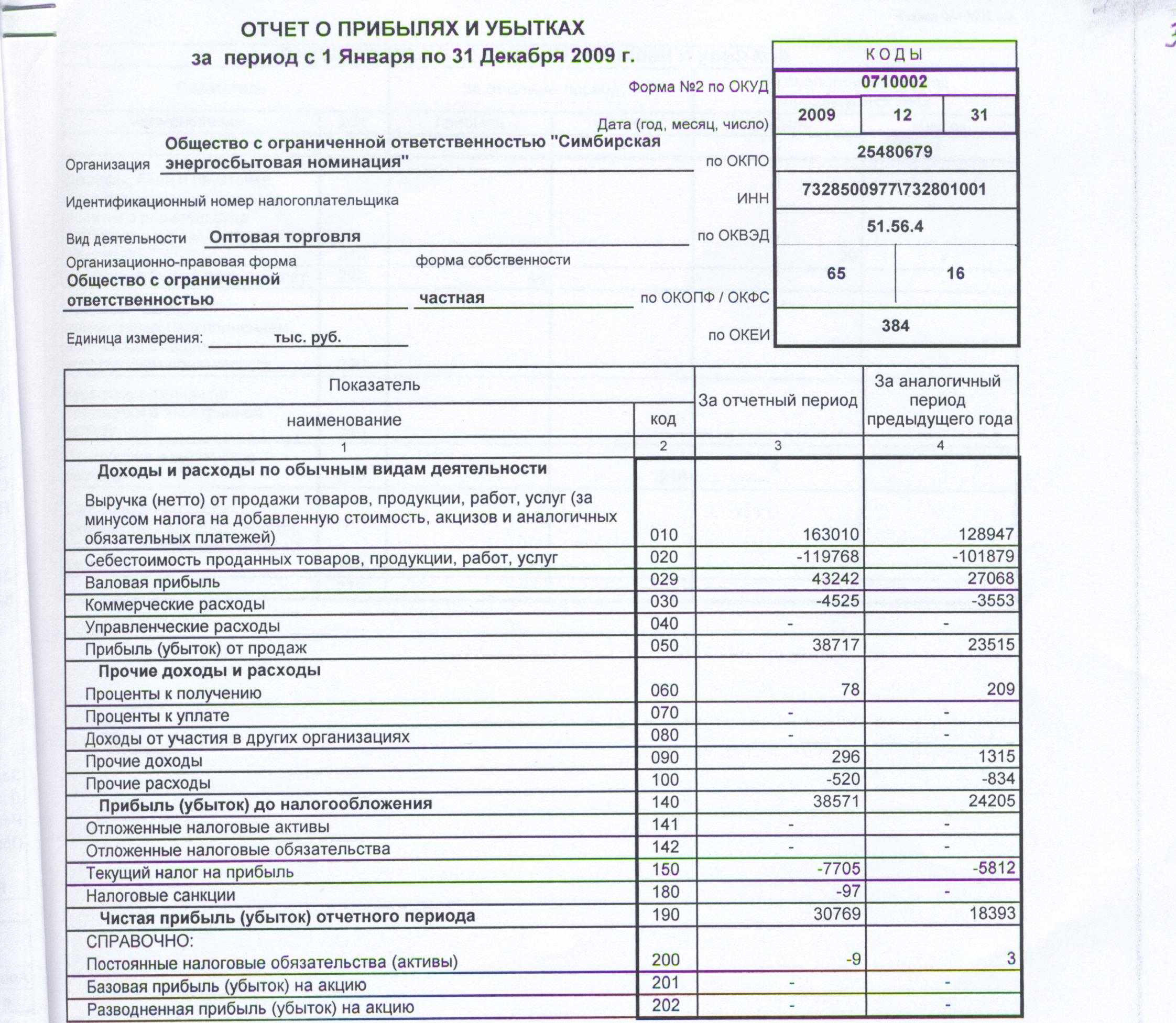

Пример заполненного отчёта.

Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

- 99.

- 77.

- 09.

- 68.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

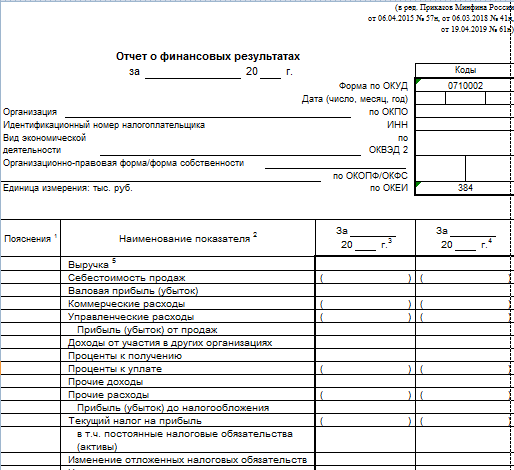

Отчет о финансовых результатах — бланк для заполнения

Форма документа установлена Минфином Приказом №66Н от 2 июля 2010 года с изменениями и дополнениями. Бланк формы ОФР представляет собой таблицу. В нем указаны:

- дата составления и отчётный период;

- сведения о предприятии с реквизитами;

- измерение данных строго в тысячах рублей.

Отчет о финансовых результатах для организаций на общей системе налогообложения включает номер пояснения к документу, который указывается для ссылки на подробную расшифровку некоторых статей при ее наличии.

При желании малые предприятия могут заполнять полную форму и делать расшифровки некоторых строк.

Заполнение формы №2 по строкам с расшифровкой

В титульном листе бланка №2 заполняются информация по юридическому лицу и остальные данные. В поле отчета указывается код отчетного образца на основании общероссийского классификатора учетных документов – 0710002. В настоящее время в пункте единица измерения показатели вписываются только в тыс. руб., вне зависимости от величины оборота.

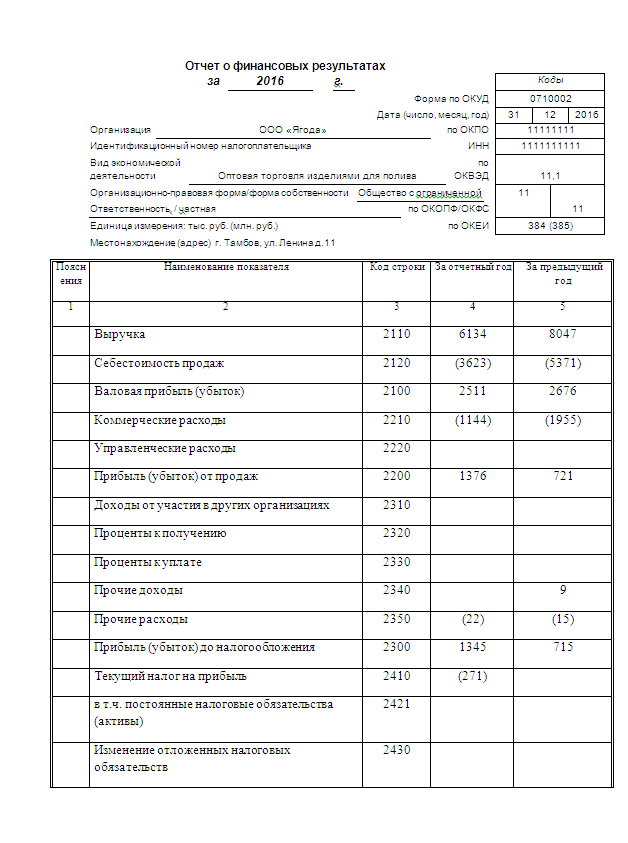

Таблица, которая поможет ответить на вопрос: как составить годовой отчет о финансовых результатах за 2022 год.

| Строки формы №2 и название | Порядок отражения доходных и расходных показателей |

| 2 110

Выручка |

Валовый доход от уставного вида деятельности за вычетом налога на добавленную стоимость (НДС) и акцизных сборов. Когда у фирмы несколько видов деятельности, можно предоставить расшифровку данного показателя, но пояснение законом не предусмотрено.

Кт 90.1 – Дт 90.3, 90.4 |

| 2 120

Себестоимость продаж |

Издержки, которые непосредственно касаются продажи изделий, товаров, оказания услуг. В торговле – расходы на закупку реализованной номенклатуры, производстве: ФОТ рабочих, стоимость материалов и амортизация оборудования, участвующих в производственном цикле.

Дт 20 счета с кредита 20/ 23/ 29/ 41/ 43/ 45 Все показатели, имеющих отношение к затратам, в отчетности нужно ставить в скобках. |

| 2 100

Валовая прибыль (убыток) |

Рассчитывается как вычитание себестоимости от выручки Строки 2 100 = 2 110 – 2 120 |

| 2 210 Коммерческие расходы | Затраты, имеющие отношение к маркетингу, реализации товаров, готовой продукции, оказанием услуг, выполнением подряда. Сюда относятся: рекламные расходы, транспортные издержки, арендные платежи за складские помещения.

Дт 90.2 Кт 44 «Расходы на продажу». |

| 2 220 Управленческие расходы | Затраты, относящиеся не к конкретной номенклатуре, а общем связанные с управленческими действиями. К таким расходам относятся: ФОТ руководителя, бухгалтерского и кадрового отдела, арендные платежи за офис, амортизационные начисления по офисному оборудованию.

Дт 90.2 Кт 26 «Общехозяйственные расходы». |

| 2 200

Прибыль (убыток) от продаж |

Для расчета из валовой прибыли вычитаются коммерческие и общие затраты по управлению компанией.

Строки 2 200 = 2 100 – 2 210 – 2 220 |

| 2 310

Доходы от участия в разных компаниях |

Здесь учитываются полученные суммы по дивидендам, доход от переуступки доли в УК различных юридических лиц Дт 76 Кт 91.1 |

| 2 320

Проценты к получению |

Отражаются доходы от депозитов, выставленных получателям заемных средств счета за проценты Дт 73, 76 Кт 91.1 |

| 2 330

Проценты к уплате |

Начисленные проценты по полученным кредитным ресурсам, подлежащие к уплате Дт 91.2 Кт 66, 67 |

| 2 340

Прочие доходы |

Выручка от передачи активов компании в аренду, реализация излишков материалов, то есть вся выручка, не относящаяся к уставному направлению бизнеса Дт 62, 76 Кт 91.1 |

| 2 350 | Прочие расходы |

| 2 300

Прибыль (убыток) |

Учитывается прибыль до начисления налогов

Строчки 2 300 = 2 200 + 2 310 + 2 320 – 2 330 + 2 340 – 2 350 |

| 2 410

Налоговые обязательства по прибыли |

Указывается начисленное к оплате налоговый отчислений |

| 2 411

Включая текущий налог на прибыль |

Формула для вычисления показателя:

Строчки 2 411 = (Кт 99 – Д 99) + (Дт 09 – Кт 09) + (Кт 77 – Дт 77) |

| 2 412

Отложенный налог |

2 варианта для выбора:

1.Строка 2 412 = Сальдо счетов (09 – 77) (оба на 31.12.21) – (09 + 77) (оба на 31.12.20) 2.Строчка 2 412 = Дт 09 – Кт 09 + Дт 77 – Кт 77 |

| 2 460 | Прочее |

| 2 400

Чистая прибыль |

Формула расчете чистой прибыли Строчки 2 400 = 2 300 – 2 410 +/- 2 460 |

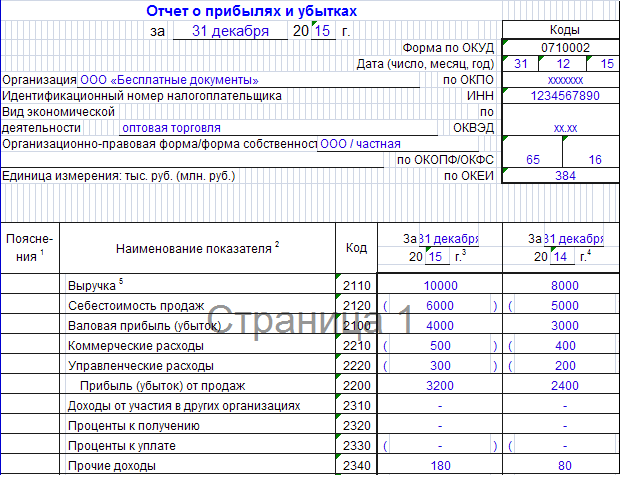

Пример заполнения формы №2

Анализ показателей отчета о финансовых результатах дает руководителю компании информацию о том, насколько эффективно работал бизнес в прошедшем периоде. Поскольку такая отчетность в России является публичной, в интернете можно найти информацию по конкурентам и сравнить с собственными данными.

Оценка финансовой отчетности. Показатели финансовой отчетности

Данные финансовой отчетности оцениваются на основе финансовых показателей. С точки зрения общей доходности, чистая прибыль является очевидным показателем для начала оценки финансовой отчетности компании. Операционная маржа является еще одним важным показателем рентабельности и эффективности. Операционная маржа сравнивает сумму прибыли компании, включающую проценты и налоги, с суммой, которую она генерирует в продажах. Эта маржа помогает аналитикам и потенциальным инвесторам понять, насколько хорошо проводятся бизнес-операции компании. Высокая операционная маржа является важным показателем прибыли компании.

Финансовый учет и отчетность компании может использоваться для оценки стоимости акций и прибыльности компании для акционеров. В этом процессе полезны различные показатели. Прибыль на акцию (EPS) является показателем рентабельности инвестиций, что свидетельствует о прибыльности компании на акцию. Отношение цены к прибыли (P/E) использует EPS акций по сравнению с текущей ценой акций для целей оценки.

Финансовая отчетность компании является основой для оценки компании с точки зрения внешних и внутренних заинтересованных лиц, организаций, государства и т.д.

Отчёт о финансовых результатах компании: что это и зачем составлять

Крупная сумма денег на счетах не подтверждает прибыльность бизнеса. Это могут быть не ваши средства: кредиты банков или авансы покупателей в счёт будущих услуг/поставок.

Отчёт о финансовых результатах (далее — ОФР) — таблица, в которой собраны все доходы и расходы компании за выбранный период. Он показывает «фильм» о том, КАК вы зарабатывали деньги и НА ЧТО их тратили. В конце киноленты о жизни организации подводят итог: подсчитывают прибыль и налог с неё.

Другие названия ОФР: форма № 2, отчёт о прибылях и убытках, доходы-расходы, Profit & Loss report (P&L), Income statement.

Отчёт используют внутри компании (руководство, инвесторы, экономисты) и за её пределами (банкиры, налоговики, аудиторы и т.д.).

Зачем нужен отчёт о финансовых результатах компании? На основании данных из ОФР:

- анализируют эффективность работы;

- определяют стоимость компании;

- получают кредит в банке;

- участвуют в тендерах;

- выявляют ошибки в учёте;

- ищут резервы оптимизации (снижения) расходов и увеличения доходов;

- оценивают партнёров по бизнесу: поставщиков и клиентов.

В каждой организации свои правила о том, как обрабатывать и оценивать результаты из ОФР.

Что такое Отчет о финансовых результатах?

Отчет о финансовых результатах (ОФР) или Форма №2 – вторая из двух главных форм, составляющих финансовую отчетность. Он показывает изменение собственного капитала в результате хозяйственной деятельности, характеризует доходы и расходы, повлиявшие на размер прибыли.

Верные расчеты

Заполнение, сроки и порядок сдачи регулируются законом №402-ФЗ «О бухгалтерском учете», Приказом МФ РФ №66н «О формах бухгалтерской отчетности», ПБУ, принимаемыми Министерством финансов и Центральным банком.

До 2012 г. фигурировала формулировка «Отчет о прибылях и убытках», но уже в 2013 г. правильно стало указывать «Отчет о финансовых результатах», сейчас в деловой практике осталось это название. Изменения коснулись только наименования, содержание осталось прежними. Его нужно заполнять всем организациям, индивидуальным предпринимателям и адвокатам, государственным предприятиям.