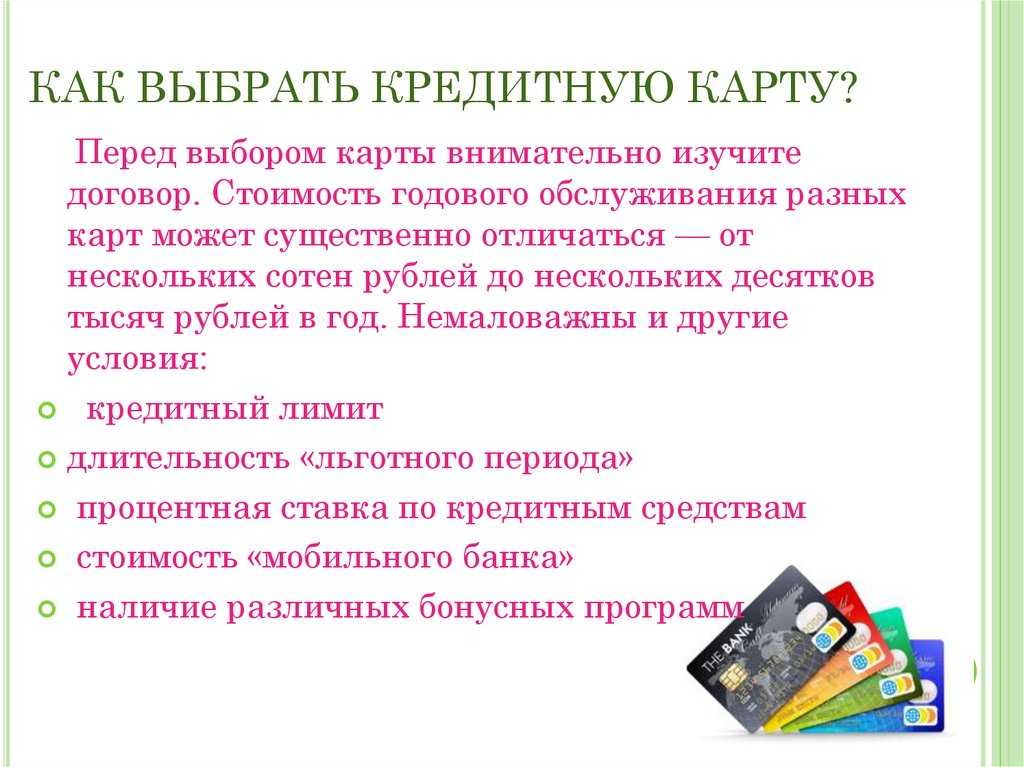

Как получить карту, которую точно одобрят?

Несмотря на разнообразие предложений, банки нередко отказывают в выдаче кредитной карты.

Причины отказа:

- Неудовлетворительная кредитная история, оплата ранее оформленных займов с просрочками.

- Высокий уровень закредитованности соискателя (на него оформлено 2 и более кредита на суммы свыше 75-100 тысяч рублей).

- Отсутствие у заемщика обязательных документов – 2 НДФЛ, копии трудовой книжки, военного билета, СНИЛС. Эти документы просят не во всех банках. Но есть учреждения, которые обязательно проверяют платежеспособность каждого клиента.

- Отсутствие постоянной регистрации в месте обращения за кредиткой.

- Несоответствие возраста клиента требованиям конкретного финансового института. Есть банки, готовые выдавать кредитные карты лицам от 18 лет. Но существует и ряд организаций, работающих только с заемщиками в возрасте от 21-23 лет.

Каждый банковский сотрудник обязательно перед заполнением анкеты визуально проверяет личность соискателя, его внешность.

Чтобы получить карту, которую точно одобрят, необходимо заранее:

- Погасить имеющиеся долги, например, микрозаймы в МФО или небольшие кредиты в банке. Сделать это можно при помощи рефинансирования.

- Взять на работе справку, подтверждающую доход, и выписку из трудовой книжки. Также подготовьте военный билет – при наличии и проверьте, есть ли в паспорте ИНН.

- Зарядите мобильный телефон и продиктуйте его номер менеджеру безошибочно. Большие лимиты по кредиткам одобряют только после звонка андеррайтера или службы безопасности. Если вы не ответите на звонок, вам откажут.

Если же вы не соответствуете условиям банка относительно возраста, выберете другого кредитора. При наличии прописки в соседнем регионе – подавайте заявку на карту через интернет.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Кредитные карты с выгодным льготным периодом

Вместо кэшбэка, некоторые банки предпочитают привлекать клиентов длинным грейс-периодом более 100 дней, либо оригинальным условиями по снятию наличных, схеме беспроцентного периода и тд. Ниже представлены карты, где нет кэшбэка, но есть длинный грейс-период. Такими картами, выгодно оплачивать траты, по которым итак трудно или невозможно получить «кашу» у других банков — за налоги, страховки, коммуналку и тд. Пока идет льготный период, собственные средства можно положить на карту для хранения (с процентом на остаток).

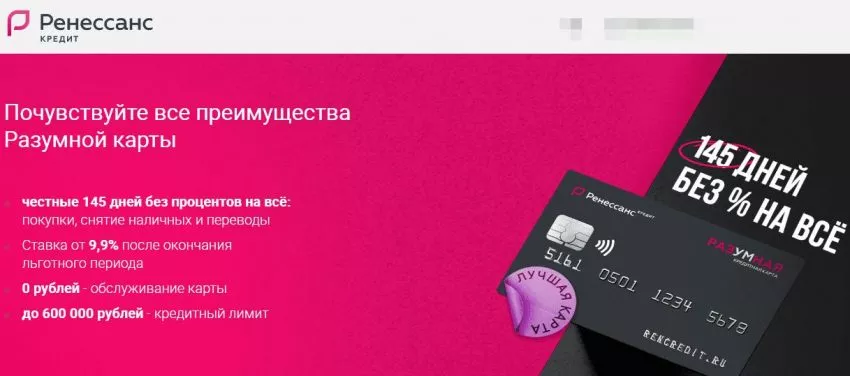

«Разумная» от Ренессанс Кредита — 145 дней без процентов на ВСЕ операции

Кредитная карта Разумная от Ренессанс Кредита — выгодная карта для крупных покупок

Кредитка «Разумная» от Ренессанс Кредит — это 145 дней беспроцентного периода на ВСЕ операции по карте (покупки, снятия наличных и переводы), низкая процентная ставка после окончания льготного периода, бесплатное обслуживание и большой кредитный лимит — все это делает карту очень привлекательной для потенциальных клиентов.

Кому она будет интересна? Для ежедневных покупок она скорее всего не подойдет, так как нет кэшбэка за покупки, а вот для совершения крупной покупки (например бытовой техники и электроники) за счет большого льготного периода — самое то.

«Удобная» от Газпромбанка — 180 дней без процентов

Кредитка Газпромбанка — лучший вариант для крупных трат

По кредитной карте «180 дней» от Газпромбанка предусмотрен льготный период от 90 до 180 дней. Он зависит от суммы расходов за последние 2 календарных месяца. Если сумма трат меньше 90 тысяч рублей — 90 дней ЛП; если больше, то льготный период увеличивается до 180 дней. Это единственная карта с непостоянным сроком грейсом.

Несмотря на отсутствие кэшбэка по карте (кроме каши у партнеров банка), благодаря длительному грейсу 180 дней — карта очень интересна для крупных трат. Ее выгоднее всего использовать для оплаты в тех местах, где другие банки не дают кэшбэк: оплата налогов, штрафов, страховок, коммуналки и тд.

Она может быть бесплатной при условии: отсутствия задолженности (то есть, вы не пользуетесь картой) или при сумме покупок от 5000 рублей в месяц. Иначе 199 рублей.

«120 дней без процентов и платежей» от банка Открытие

Кредитка с одним из самых больших льготных периодов и без комиссии за снятие наличных в банкоматах

Кредитная карта «120 дней без процентов и платежей» — одна из выгодных кредитных карт с длинным льготным периодом на покупки. По ней, в течении беспроцентного периода, не надо вносить даже минимальные платежи. Это единственная в РФ карта, где внутри льготного периода нет обязательных минимальных платежей.

Другие выгоды кредитной карты «120 дней без процентов и платежей» Открытие

- Бесплатное обслуживание карты навсегда;

- Льготный период действует только на покупки.

- Снятие наличных в банкоматах — 5.9% + 590 руб Первые 3 месяца можно снимать наличные до 50К в месяц в грейс и без комиссии.

- С кредитной карты можно рефинансировать свои долги в других банках и получить на это беспроцентный период 92 дня.

- Для оформления достаточно только паспорта.

Карта рассрочки ХАЛВА Совкомбанка

Лучшая карта рассрочки

Несмотря на то, что Халва — это карта рассрочки, и не совсем традиционная кредитная карта. Мы все равно ее включили в рейтинг, так как, у нее может быть кредитный лимит, за счет которого можно совершать покупки у партнеров в рассрочку до 2 лет. Партнерских точек сегодня насчитывается более 200 тысяч. А это значит, что по карте можно купить практически все. Карта позволяет также пользоваться и своими деньгами.

Обслуживается карточка бесплатно. По ней можно получать кэшбэк до 5–10% от суммы покупок. Для расширения возможностей Халвы доступна подписка «Халва.Десятка», которая позволяет улучшить условия снятия наличных, оплаты в сторонних магазинах, увеличения срока рассрочки и т. д.

“Год без %” (“Альфа-Банк”)

Главная “фишка”: приветственная акция – рассрочка 365 дней на покупки.

Ключевые характеристики карты:

| Льготный период | – 365 дней без % (на покупки в первые 30 дней). С 31-го дня – до 60 дней без %;

– До 60 дней без % на снятие наличных и переводы; – До 100 дней на рефинансирование кредиток в других банках; |

| Распространяется: | только на покупки |

| Тип грейс-периода: | “нечестный” |

| Бесплатное обслуживание: | Навсегда – если оформить до 31 декабря 2023 г. |

| Приветственный бонус: | нет |

| Что ещё? | – Бесплатное снятие наличных: до 50 000 ₽ / мес. в любых банкоматах.

– Кэшбэк 5% в 4 категориях + 1% на остальные покупки + до 100% в случайной категории. |

Какую рассрочку дают на покупки? На всё, что куплено в первые 30 дней после заключения договора, будет рекордная рассрочка – сразу на 12 месяцев! Например, обновили ноутбук – на эту покупку целый год не будут начислять “процентики”.

Далее льготный период снижается до 60 дней без %. Это, конечно, минус – времени на возврат не так много. Но есть и плюс – рассрочка под 0% действует не только на покупки, но и на снятие наличных / переводы.

Также можно рефинансировать “проблемную” кредитку. Переводите заемные деньги с карты “Год без %” на “чужую” карту, закрываете её – и получаете 100 дней без % на возврат долга. Справки брать и нести в банк не нужно – через 70 дней “Альфа” сама проверит всё в БКИ.

Можно ли бесплатно снять наличные? Да – до 50 000 ₽ / мес. “кредитных” денег разрешается обналичивать без комиссии. Также будет рассрочка – один стандартный грейс, т.е. до 60 дней без %. Для целей “перехватить денег до зарплаты” – вполне достаточно.

А кэшбэк есть? Да:

- До 100% возвращают в одной случайной категории : выбирается раз в месяц. Примеры на личном опыте: 10% на такси, 50% на книги.

- 5% в 3 категориях – меняются раз в месяц. Примеры: 5% на АЗС, аптеки, супермаркеты.

- 1% на все остальные покупки. От опции можно отказаться и выбрать 4-ю категорию с кэшбэком 5%.

Баллы меняются на рубли по курсу 1 к 1. Обмен возможен начиная с 10-го числа месяца.

Обслуживание – бесплатное? При оформлении до конца месяца – бесплатно навсегда.

Ну как всегда – если успеете до 31.12.2023-го :).

Требования к заемщику. При лимитах до 150 000 ₽ – только паспорт гражданина РФ. Возраст – от 18 лет и старше.

Заключение. Подведём итоги:

- Выгодная акция на старте: рассрочка на 365 дней, а не на 120, как у банков-конкурентов. Да, только в 1-й месяц – но можно просто сразу купить всё, что нужно, а рассчитываться целый год.

- Рефинансирование кредиток в других банках на 100 дней.

- Бесплатное снятие наличных с кредитного лимита – без комиссии и в рассрочку.

- Хорошая кэшбэк-программа – например, часто выпадают 5% в популярных категориях вроде аптек, АЗС.

- Бесплатное обслуживание навсегда.

На самом деле – получается довольно сбалансированный вариант, этакая “золотая середина”.

Статья на тему: В чем подвох с кредитной картой “Год без %”?

Каковы преимущества кредитных карт?

Использование кредитной карты имеет неоспоримые преимущества. Основное удобство для пользователя заключается в круглосуточном доступе к средствам

Впрочем, заемщики отмечают также дополнительные плюсы кредиток, на которые следует обратить внимание во время оформления платежных инструментов

Преимущества кредитных карт:

- Высокая вероятность одобрения заявок.

- Полное дистанционное обслуживание.

- Длительный беспроцентный период.

- Индивидуальный расчет кредитного лимита.

- Управление платежами в режиме онлайн.

- Возможность оплаты товаров и услуг за рубежом.

- Выгодные и оперативные безналичные расчеты.

- Программы лояльности, в том числе кэшбэк.

- Применение технологии бесконтактных платежей.

- Информирование заемщиков по SMS.

При оформлении кредитной карты эмитенты могут выдвигать различные требования по отношению к клиентам. На стадии заполнения заявки нужно предоставить достоверную информацию. Однако нет запросов касательно трудового стажа заемщика. Более того, карты выдаются безработным гражданам и лицам с плохой кредитной истории. Единственный недостаток в этом случае связан с ощутимым ограничением лимита. Крупные займы получают только клиенты, которые могут подтвердить платежеспособность.

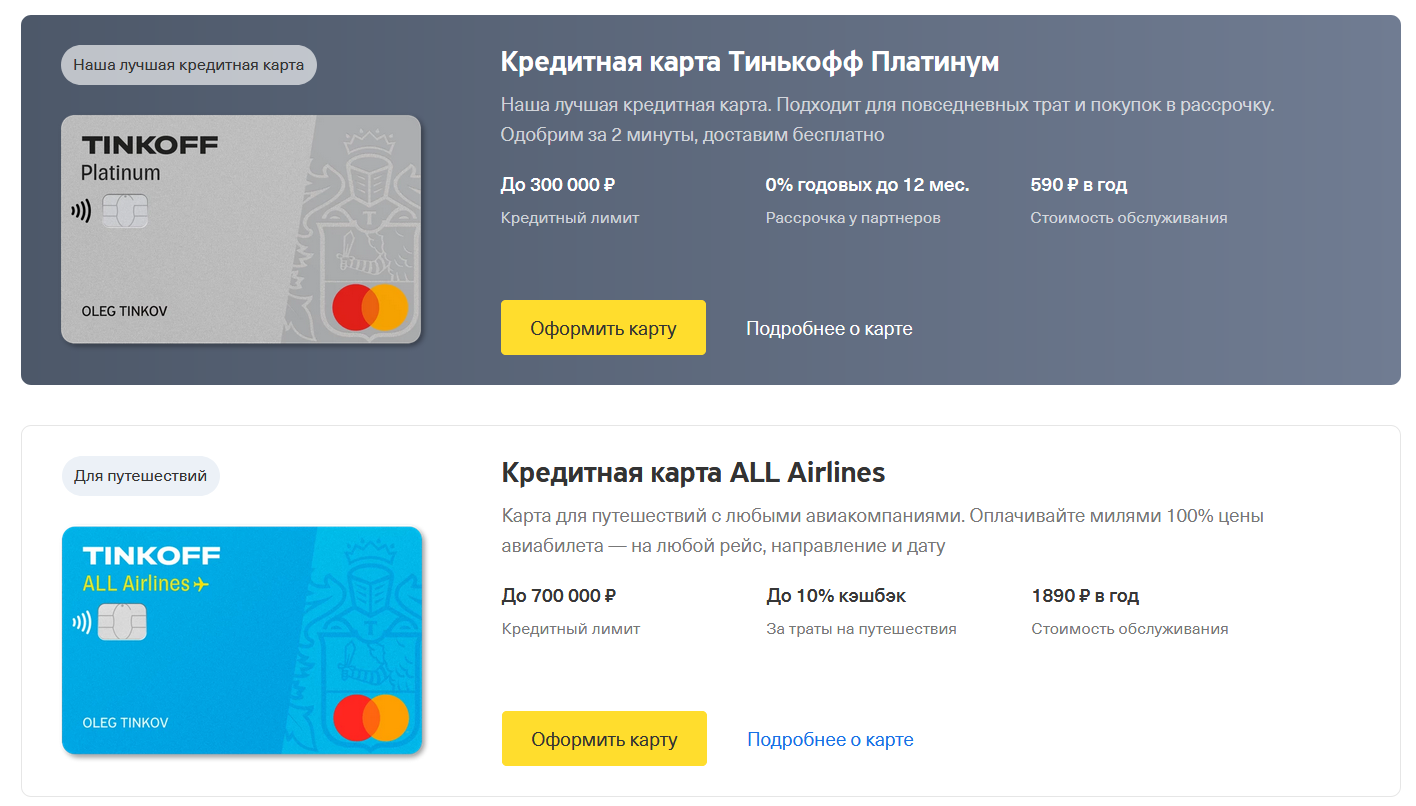

Предлагаем Вашему вниманию 4 выгодные кредитные карты от надежных банков:

Кредитный лимитдо 1 млн.руб.

Беспроцентный период365 дней

Стоимость в годот 0 руб.

Закрытие кредиток других банков

Кредитный лимитдо 600 тыс.руб.

Беспроцентный периоддо 180 дней

Стоимость в год0-2388 руб.

Снятие наличных без комиссии

Кредитный лимитдо 600 тыс.руб.

Беспроцентный периоддо 145 дней

Стоимость в год

Обслуживание всегда бесплатно

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1200 руб.

Снятие наличных без комиссии

Что нужно учесть при использовании карты?

Кредитные карты могут быть полезным инструментом во время осуществления разного рода операций, связанных с оплатой товаров и услуг. Если они используются не по назначению, кредит представляет опасность для семейного или личного бюджета клиента. У карт есть несколько недостатков и рисков, связанных с особенностями использования. Чтобы избегать проблем, нужно учитывать нюансы оплаты с помощью кредиток.

Минусы кредитных карт:

- Высокие процентные ставки после грейс-периода. Если заемщик не в состоянии выполнить обязательства до согласованной даты, вовремя вернув использованную ранее сумму, кредитка становится дорогостоящим финансовым инструментом. В этом случае начисляются базовые ставки, превышающие проценты по потребительским займам. Чтобы снизить расходы, приходится рефинансировать задолженность с помощью оформления дополнительного кредита, предполагающего ощутимое снижение платежей.

-

Кредитки не применяются в качестве платежного инструмента при регулярном получении наличных. Они предназначены главным образом для безналичных расчетов, поэтому имеют высокие комиссии за снятие денег.

Впрочем, нет правил без исключений: узнайте подробнее о кредитных картах с возможностью снятия наличных без процентов

- Повышенные процентные и комиссионные платежи во время использования заграницей. Перед тем как путешествовать, нужно ознакомиться с тарифами на оплату товаров и услуг за рубежом. При использовании некоторых карт за пределами страны, в которой действует лицензия эмитента, стоимость услуг возрастает. Кредитор также может выдвинуть дополнительные условия на стадии обработки международных платежей.

- Возможные проблемы с управлением расходами. Кредитная карта будет очень опасной, если у оформившего подобный платежный инструмент лица нет возможности следить за выполняемыми платежами. Когда заемщик имеет проблемы с дисциплиной или не умеет распоряжаться полученным доходом, кредитка ухудшает текущую финансовую ситуацию. В рассматриваемом случае доступность платежного инструмента — очевидный недостаток.

Чтобы избежать дополнительных расходов, настоятельно рекомендуется использовать опции снятия наличных и перевода на карты посторонних банков только при острой необходимости. Необходимо заранее изучить пределы партнерской сети и тарифы эмитента.

Для управления расходами и снижения риска возникновения просрочек достаточно установить мобильное приложение или зарегистрироваться в системе онлайн-банкинга. Эмитенты кредитных карт в большинстве случаев активно осваивают механизмы дистанционного обслуживания клиентов.

Банк Открытие — карта «120 дней»

В продолжительности льготного периода, когда проценты не начисляются при условии возврата потраченной с карты суммы, Банк Открытие — один из лидеров. Грейс-период здесь равен 120 дням — практически четырем полным месяцам.

Максимальный кредитный лимит по этой карте — 500 000 рублей. Но если запросить кредитку «120 дней» с лимитом до 100 000 рублей, понадобится только паспорт. Для более крупного лимита потребуется справка о доходах.

Обслуживание карты платное — 1200 рублей в год. Но эту комиссию можно вернуть полностью и сделать карту бесплатной. Для этого нужно регулярно совершать покупки по карте — каждый месяц на сумму от 5 000 рублей и выше. В таком случае банк ежемесячно возвращает 100 рублей от суммы комиссии, и за год она может вернуться целиком.

Важное преимущество этой карты — доступно снятие наличных без комиссии, в том числе с помощью банкоматов других банков. Комиссия взимается только если снимать деньги с кредитки в кассе банка без использования самой кредитной карты — очень редкая ситуация

Как любой современный банк, Открытие доставляет заказанную онлайн кредитку при помощи курьера.

Дополнительные функции

Внимательно изучите договор: банки часто подключают новым клиентам различные дополнительные услуги, в виде SMS-информирования, подключения мобильного банкинга и др. Эти услуги не являются обязательными, но при их подключении со счёта вашей карты ежемесячно будет списываться определённая сумма. Если вы не желаете пользоваться какими-либо дополнительными услугами, сообщите об этом сотруднику банка.

Вас также может заинтересовать:

Минимальный платеж по кредитной карте

Стать владельцем кредитной карты сегодня легко. Однако, чтобы использовать в полном мере все преимущества этого платежного инструмента, необходимо научиться грамотно пользоваться картой, что позволит заемщикам ощутимо снижать затраты.

Где оформить кредитную карту с максимальным льготным периодом?

Кредитная карта сегодня является обязательным атрибутом современного человека. Очень удобно всегда иметь при себе этот маленький кусочек пластика, предоставляющий своему владельцу финансовую свободу. Как бесплатно пользоваться картой — читайте в статье.

Как выжать максимум из кэшбэка по кредитной карте?

Как максимально эффективно использовать сервис возврата части средств, потраченных ранее на оплату товаров или заказ услуг? Как работает кэшбэк? Как защититься от мошенников в банковской сфере? Ответы — в статье.

Что выгоднее — потребительский кредит или кредитная карта

Что выбрать — потребительский кредит, или кредитную карту? В чем отличия этих банковских продуктов? На что следует обратить внимание при оформлении кредитного договора? Преимущества, недостатки, особенности — сравним кредиты

Не самые важные характеристики кредитной карты

Эти характеристики кредитных карт не играют при выборе особой роли. На деле они способны сильно отличаться от того, что прописано в рекламе. Поэтому выбирать кредитку исходя из них – не самое разумное решение.

Процентная ставка

Казалось бы, такой важный параметр, на который часто напирают банки при рекламе. Но на самом деле обещанное не всегда реально. Процентная ставка всегда определяется индивидуально, поэтому невозможно предсказать, какой она будет. Вы можете подать заявку в надежде получить минимальный процент. А банк одобрит 20-25% годовых.

Помните, что минимальная процентная ставка – это не показатель выгодности. Банк может обещать дать кредитку хоть под 0%. Но сколько там будет по факту – неизвестно.

Всегда нужно смотреть в документах, какой будет максимальная процентная ставка, и от нее уже отталкиваться. Потому что рекламные обещания, как всегда, оказываются просто обещаниями: в договоре вы увидите совсем другую цифру.

В идеале кредитки нужны для небольших трат, которые можно отдать в течение льготного периода. В таком случае пусть они выдаются хоть под 100% годовых – держатель не переплатит ни копейки.

Кстати, бывают еще и фиксированные процентные ставки. Например, URBAN CARD имеет 29,9%, на которые уже можно ориентироваться в оценке выгодности/невыгодности.

Розыгрыши, акции и прочие «фишки»

Все эти рекламные приемы рассчитаны только на одно: привлечь яркой оберткой к, зачастую, не самому качественному продукту. Банки не исключение: им не сложно, допустим, отменить плату за обслуживание или подарить дополнительный процент к кэшбеку.

Учтите вот что: акция когда-нибудь закончится. А кредитка останется. И условия у нее не поменяются

Так есть ли смысл обращать внимание на рекламную обертку?

Ориентироваться на акции можно только в одном случае: если есть две карты с одинаковыми условиями в разных банках, и какие-то розыгрыши – единственное, что может перевесить. И то при условии, если эта акция будет выгодна конкретно вам.

Страховки и платные услуги

Как правило, большинство платных услуг банка не несут пользы для большинства клиентов. Единственное, на что стоит потратиться – платное SMS-информирование о поступлениях и расходах. Страховки, платные выписки и прочие услуги же нужно отключать в первую очередь.

Естественно, при выборе эту характеристику учитывать не нужно. Все лишнее легко отключается. Достаточно сделать пару кликов в интернет-банке или позвонить на горячую линию банка.

Какие параметры учесть при выборе кредитки

Процентная ставка

Процентная ставка — основной показатель стоимости кредита.

Стоит обратить внимание, что некоторые финансовые учреждения устанавливают разные ставки на безналичные операции и получение наличности

Лимит кредитования

Это предельная величина заемных средств, доступная для трат. Часто от кредитного лимита зависит категория выпускаемой карты (классическая, золотая, платиновая), а следовательно и стоимость годового обслуживания.

Стоимость выпуска и годового обслуживания

Зависит от статуса кредитки. Тарифами может быть предусмотрено бесплатное обслуживание карты при достижении минимального необходимого оборота по счету за отчетный период (месяц, год).

Продолжительность Grace-периода

Льготный период — срок, в течение которого можно полностью погасить задолженность без уплаты процентов. Как правило, он составляет 55-60 дней. Но бывают исключения. Например: Альфа-Банк предлагает 100 дней без процентов, Почта Банк — 120 дней, Банк Авангард — первый беспроцентный период 200 дней.

Условия беспроцентного периода

Грейс-период может действовать при снятии наличных (Альфа-Банк, Связь-Банк) или распространяться только на операции по оплате покупок.

Размер минимального ежемесячного платежа

Обычно он составляет 3-5% от суммы задолженности плюс начисленные проценты, если грейс-период завершен.

Встречаются условия с обязательным платежом 10%

Поэтому уже на этапе выбора кредитки важно оценить, насколько комфортным будет размер платы

Наличие дополнительных комиссий

Например, за снятие денег в банкомате. Величина комиссии может достигать 6%, что существенно при получении крупных сумм.

Ограничения на совершение отдельных операций

Стоит обратить внимание на действующие лимиты по выдаче наличных. Как правило, тарифами предусмотрено ограничение максимальной суммы, которую можно получить в день и месяц

Лимиты по снятию в «родных» банкоматах могут отличаться от таковых при совершении расходной транзакции в стороннем банкомате. Кроме того, в некоторых банках (например, Сбербанк) запрещены безналичные переводы со счета кредитной карты.

Простота и скорость оформления

Экономия времени — важный фактор при выборе того или иного банковского продукта. Зачастую для выпуска кредитки не требуется документально подтверждать трудоустройство и уровень дохода, а неименную карту можно получить сразу после одобрения заявки. Дополнительный сервис в виде выезда банковского сотрудника к клиенту в офис или курьерская доставка готовой карты пока встречается не часто. Но Ситибанк, Райффайзенбанк, Альфа-Банк и Банк Тинькофф уже радуют клиентов такими услугами.

Удобство погашения кредита

Вносить платежи придется регулярно, поэтому процесс оплаты должен быть удобным.

Оптимально, когда банк предлагает несколько вариантов пополнения счета без комиссии. Например: через банкоматы с функцией приема наличных, терминалы самообслуживания, кассы отделений.

Наличие каналов дистанционного банковского обслуживания

Интернет и мобильный банкинг существенно облегчают контроль за состоянием счета и процесс погашения кредита. Многие финансовые учреждения предусмотрели также возможность подать заявку удаленно и узнать результат рассмотрения не выходя из дома.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Необходимые документы и требования к заемщику

Абы кому кредитную карту не одобрят. У каждого банка есть свои требования к заемщику. Где-то нужен только паспорт, но в этом случае не стоит рассчитывать на большую сумму.

Банк должен быть уверен, что вы вернете все потраченные средства. Поэтому он может запросить справку о доходах за определенный промежуток времени.

Стандартный перечень документов выглядит так:

- Паспорт гражданина РФ;

- Любой документ, подтверждающий личность (водительские права, загранпаспорт, полис ОМС, СНИЛС и т. д.);

- Справка о доходах (по форме банка или 2-НДФЛ).

Могут потребовать и другие документы, вроде копии свидетельства о регистрации авто или выписки по счету. Они чаще относятся к необязательным, но могут существенно повысить шансы на получение более выгодных условий.

Среди требований к заемщику:

- Возраст от 18 лет и старше;

- Гражданство РФ;

- Наличие постоянного дохода;

- Регистрация, фактическое проживание или место работы в городе, где есть отделение нужного банка.

Но, как я и сказал, каждый банк может выставлять свои требования к клиентам.

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток

Однако еще очень важно обращать внимание на следующие факторы:

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы

Кредитные карты имеют большую популярность. Каждый банк считает должным выпустить карточку под своим брендом. Сейчас можно найти более сотни предложений по кредитным картам тех или иных банковских организаций. Но в этой статье попробуем определить, какая самая выгодная кредитная карта

На что стоит обратить внимание при оформлении договора о кредитке и как использовать карточные продукты, получая максимальные преимущества

Это интересно: Как узнать баланс карты Тинькофф по смс, телефону, интернету

Отличия обычного кредита от кредитной карты

Каждый из этих двух продуктов имеет свои особенности и отличия.

-

Целевое назначение.

Обычные кредиты иногда выдаются по строгому целевому назначению, в безналичном виде. Средства перечисляются непосредственно на счет продавца. Заёмщик не имеет возможности получить деньги на руки. Потратить их на что-то другое попросту невозможно. Карточные займы не имеют целевого назначения.

По умолчанию считается, что выдаются они на потребительские цели, и человек может расходовать столько, сколько захочет и куда захочет, учитывая ограничения карты.

-

Процентная ставка и комиссии.

Карточные займы выдаются под большой процент. Иногда он достигает 50% годовых. У обычных кредитов ставка ниже — от 8-10% годовых. К тому же при открытии, обслуживании и обналичивании денег с «пластика» банки взимают достаточно высокие вознаграждения.

Таким образом, частично компенсируется риск невозврата задолженности. Что касается обычных займов, то по закону кредиторы не имеют право удерживать комиссию за их открытие и снятие наличных.

Получить помощь в оспаривании незаконных комиссий

-

Возобновляемость.

Стандартные банковские займы не возобновляются. За исключением револьверных и контокоррентных кредитных линий. Но выдаются они, как правило, коммерческим предприятиям в виде крупных сумм. Простым гражданам такие схемы стандартного кредитования недоступны.

Альтернативой являются пластиковые карты. Их лимиты возобновляются при отсутствии просрочек в погашении. В случае необходимости клиенту не нужно оформлять новую карту или продлевать срок ее действия.

-

Программы лояльности.

Владельцам пластиковых карт предлагаются различные программы лояльности в виде бонусов, миль, накопительных баллов и прямого денежного кэшбэка. В рамках стандартного потребительского и целевого кредитования таких программ не предусмотрено.

Прежде, чем окончательно решить, что оформить — кредит или «пластик», следует определиться, для чего именно нужны деньги. Например, если часто требуются небольшие суммы на покупку вещей, техники и другие неотложные потребительские нужды, скорее всего, подойдет карта. Если планируется одна крупная покупка, предпочтение лучше отдать обычному кредиту.

Как получить кредитку

Для этого необходимо обратиться в банк, чье предложение вас заинтересовало. Это можно сделать как лично, так и через онлайн-заявку на его официальном сайте. Если ваша анкета заинтересует кредитора, он с вами свяжется, и вас пригласят в банковское отделение для подписания договора.

Важно: карты рассрочки выдаются в день обращения, то есть вы подписываете бумаги, и сразу получаете карту на руки. А вот все остальные кредитки потребуют от вас терпения, ведь «пластик» нужно будет еще изготовить

В среднем это занимает не более 10-14 дней, зато карточка будет именной.

Мы рекомендуем вам отобрать 1-3 банка, в которые вы хотите отправить анкету на оформление кредитки, не занимайтесь веерной рассылкой заявок, это очень портит вашу кредитную историю. Поэтому лучше ограничить количество отправляемых заявлений.

Есть ли банки, где 100% одобрят заявку на получение кредитки? Нет, таких не существует, ведь каждый банк проверяет своих клиентов, смотрит на его кредитную историю, платежеспособность, долговую нагрузку. И если у вас были проблемы с выплатой прошлых долгов, то нет гарантий, что сейчас вам дадут добро.

Мы изучили 7 наиболее лояльных банков, которые с легкостью одобряют свои кредитные карты для граждан России. Если вы хотите посмотреть, какие еще есть программы, сравнить их или подобрать готовое решение, то вам на BankSpravka.RU.