“120 на ВСЁ Плюс” (“Росбанк”)

Главная “фишка”: рассрочка до 120 дней без % действует на все операции – т.е. не только на покупки, но также и на снятие наличных / переводы.

| Срок | до 120 дней без % |

| Распространяется на: | все операции: покупки, снятие наличных, переводы |

| Тип грейс-периода: | “честный”. 3 мес. на траты, 4-й – на оплату долга |

| да, всегда и без условий |

Какую рассрочку дают на покупки? До 120 дней без %. Сегодня такая продолжительность “грейса” – золотой стандарт на рынке. Давать меньше при прочих равных (если только карта не заточена под другие интересные “фишки”) – уже просто неприлично.

Ещё один плюс – честный механизм работы льготного периода.

Что такое “честный” грейс? Поясним на примере:

Почему? Потому что по картам с “нечестным” грейсом работает правило: в последний (120-й) день льготного периода нужно расплатиться за ВСЕ сделанные за эти 120 дней покупки.

А вот как работает “120 на ВСЁ Плюс” с “честным” грейсом. Сравните:

Как говорится – почувствуйте разницу.

Почему? По картам с честным грейсом 1-й месяц ВСЕГДА дается на покупки, а 3 последующих – на оплату.

И каждый месяц всё повторяется заново – месяц на покупки, три – на расчеты.

В общем – удобно. Мы бы даже сказали – безопасно.

Также здесь самый минимальный ежемесячный платеж среди всех карт в рейтинге – 2% / мес., мин. 100 рублей.

Можно ли бесплатно снять наличные? Да – и обналичка, и переводы до 50 000 ₽ / мес. будут без комиссии и %. Плюс на возврат будет длинная рассрочка – опять-таки до 120 дней без %.

Если нужно больше – занять денег можно на довольно выгодных условия, это 2,9% + 290 ₽. Есть важный нюанс – такая ставка применяется при переводах с карты на карту (например, с кредитной на дебетовку “Росбанка”). Если переводить через СБП – то снимут уже 4,9% + 290 рублей.

А кэшбэк есть? Да:

| Оплата на горнолыжном курорте “Роза Хутор” | 5% |

| Покупки в 1 популярной категории на выбор* | 3% |

| За все остальные покупки | 1% |

* Категории и правда неплохие – в т.ч. есть Товары для дома, АЗС, Салоны красоты, Рестораны, Такси, Duty Free, Геймерам, Транспорт, Фастфуд, Образование, Спорттовары, Аренда авто, Животные, Ремонт или Аптеки.

Что ещё ценнее – все категории всегда доступны для выбора. Т.е. исключена ситуация, когда банк предлагает вам выбрать только из 5-7 категорий, из которых почти все вам не очень-то и нужны.

В результате с картой “120 на ВСЁ Плюс” легко “заказывать” кэшбэк под предстоящие траты. Например, если вам предстоит ремонт, в начале месяца просто выберите соответствующую категорию и экономьте.

Сэкономить в месяц можно до 10 000 ₽.

Обслуживание – бесплатное? Да. Но – есть плата за выпуск карты. Для “зарплатных” клиентов – 900 ₽, для остальных – 1 800 ₽.

Требования к заемщику. Если запрашивать кредитный лимит не более 150 000 ₽ или оформлять заявку через “Госуслуги” – достаточно предъявить паспорт с постоянной регистрацией в регионе, где есть отделение “Росбанка”. Если нужно больше 150 000 – попросят подтверждение дохода за 12 месяцев (справка 2-НДФЛ / справка по форме банка / о размере пенсии и т.д.).

Заключение. “С” – Стабильность. 120 дней на все операции, да ещё и с честным грейсом – есть. Гарантированные 50 000 в месяц на обналичку и переводы без комиссии и в рассрочку под 0% – есть. Кэшбэк 1-3% на покупки в популярных категориях – тоже есть!

Чего ещё желать? Правильно, чтобы ещё и “Год без %” был, а платы за выпуск – не было :). Но тут уж ничего не поделаешь – никто не идеален.

Актуальные акции. Если оформить “120 на ВСЁ Плюс” до конца месяца и потратить от 8 000 ₽, “Росбанк” вернёт 3 000 ₽.

Статья на тему: Наш обзор кредитной карты “120 на ВСЁ Плюс”

Какие есть виды банковских кредитов

Банковские кредиты представляют собой один из наиболее распространённых и доступных видов финансирования. Банки предлагают различные виды кредитов, которые могут удовлетворять различные финансовые потребности клиентов. Рассмотрим некоторые из них.

- Потребительский кредит — предоставляется физическим лицам для удовлетворения личных финансовых потребностей. Это может быть покупка товаров, оплата услуг, путешествий. Обычно потребительский кредит предоставляется на определённый срок и подлежит погашению с процентами.

- Ипотечный кредит — используется для финансирования покупки недвижимости. Заёмщик получает ссуду на длительный срок под залог приобретаемого имущества. Обычно ипотечный кредит предоставляется под фиксированную процентную ставку и может выплачиваться в течение многих лет.

- Автокредит — предназначен для финансирования покупки автомобиля. Заёмщик получает ссуду, которая позволяет ему приобрести автомобиль и выплачивать его стоимость в течение определённого периода с учётом процентов.

- Кредит под залог имущества — предоставляется под залог ценностей, таких как недвижимость, ювелирные изделия, ценные бумаги или другие активы. Заёмщик может получить кредит, используя своё имущество в качестве залога, и должен выплатить ссуду с учётом процентов в срок.

- Кредитная карта — предоставляет заёмщику возможность осуществлять покупки или снимать наличные средства до определённого лимита, установленного банком. Заёмщик должен выплачивать задолженность по кредитной карте ежемесячно или выплачивать минимальный платёж; при этом начисляются проценты на оставшуюся сумму задолженности.

- POS-кредитование — предоставляет заёмщику возможность совершать покупки в магазинах с помощью POS-терминала и выбирать опцию рассрочки или кредита. Покупатель может разбить стоимость покупки на несколько платежей, которые будут выплачиваться в течение определённого периода времени.

- Бизнес-кредиты — предназначены для финансирования предпринимательской деятельности и развития бизнеса. Они могут быть предоставлены как малому и среднему бизнесу, так и крупным компаниям. Используются для приобретения оборудования, расширения производства, пополнения оборотных средств и других целей, связанных с бизнесом. Условия бизнес-кредитов могут варьироваться в зависимости от банка и потребностей заёмщика.

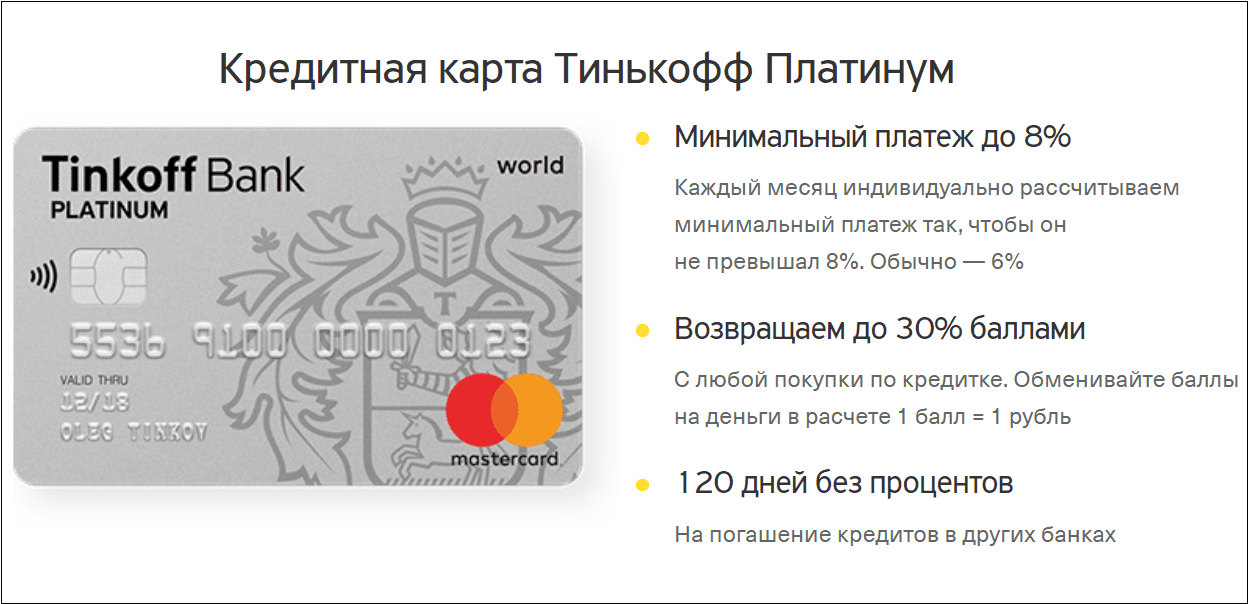

Тинькофф All Airlines

Главная “фишка”: есть повышенный кэшбэк на путешествия, от 2 до 10%.

| Льготный период | – до 55 дней без %; – до 120 дней по услуге “Перевод баланса” (1 раз в год); |

| Распространяется на | покупки и переводы (до 50 000 ₽ / мес.) |

| Тип грейс-периода: | “честный” |

| 1 890 ₽ / год (но бывают акции с вечным бесплатным) | |

| Приветственный бонус: | по акциям |

Какую рассрочку дают на покупки? Стандартный грейс – до 55 дней без %.

Как и по любой кредитке “Тинькофф-Банка”, раз в год доступна услуга “Перевод баланса” – сотрудник “Тинькофф-Банка” переведёт на указанные реквизиты до 300 000 ₽. На возврат будет 120 дней без процентов.

А кэшбэк есть? Есть – и это главная “фишка” карты!

Работает всё просто. Тратите деньги по карте – получаете повышенный кэшбэк в виде бонусных миль – летаете на самолётах бесплатно.

Ставки:

- 2% милями – за повседневные покупки. Т.е. “сходить за продуктами”, заправиться, купить лекарства в аптеке, детские товары и т.п.

- 1% – за оплату услуг – “коммуналки”, штрафов ГИБДД, за интернет, связь и т.п.

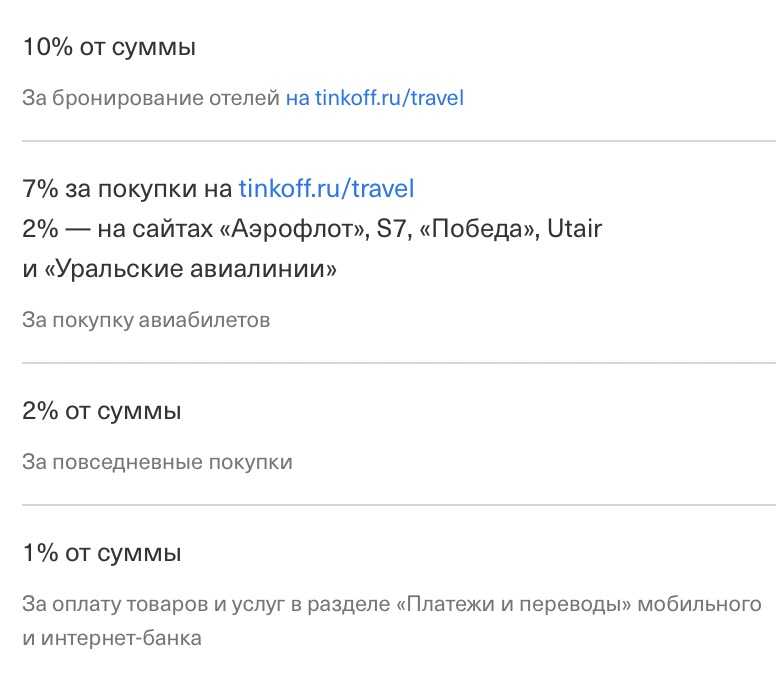

По-настоящему большие скидки будут за билеты и туры, купленные через фирменный сервис “Тинькофф Путешествия”:

- 7% возвращают за покупку авиабилетов в “Путешествиях”, а не у авиакомпании.

- До 10% – за бронирование отелей.

- 2% возвращают за оплату авиабилетов на сайтах авиакомпаний «Аэрофлот», S7, «Победа», Utair, «Уральские авиалинии».

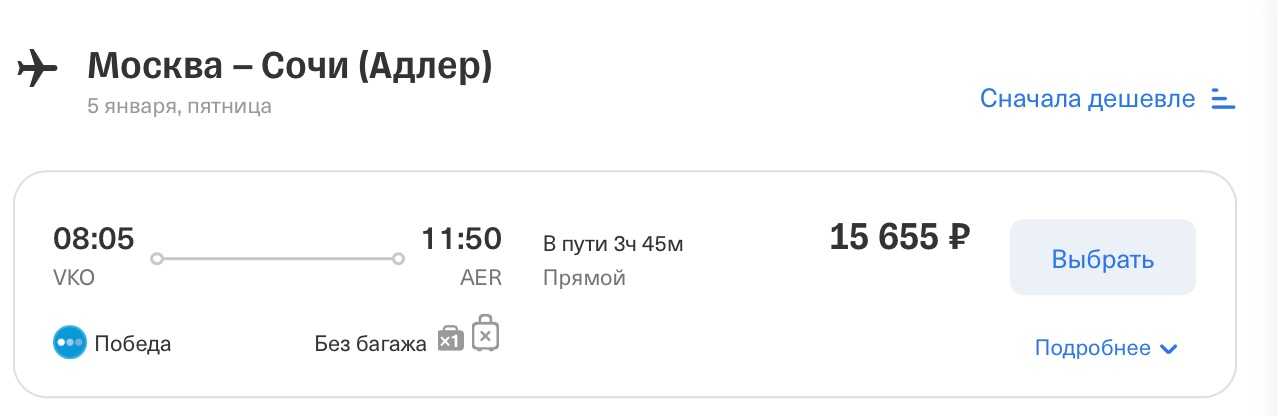

Цены в “Путешествиях” не выше – вот сравнение с популярным сервисом подбора билетов:

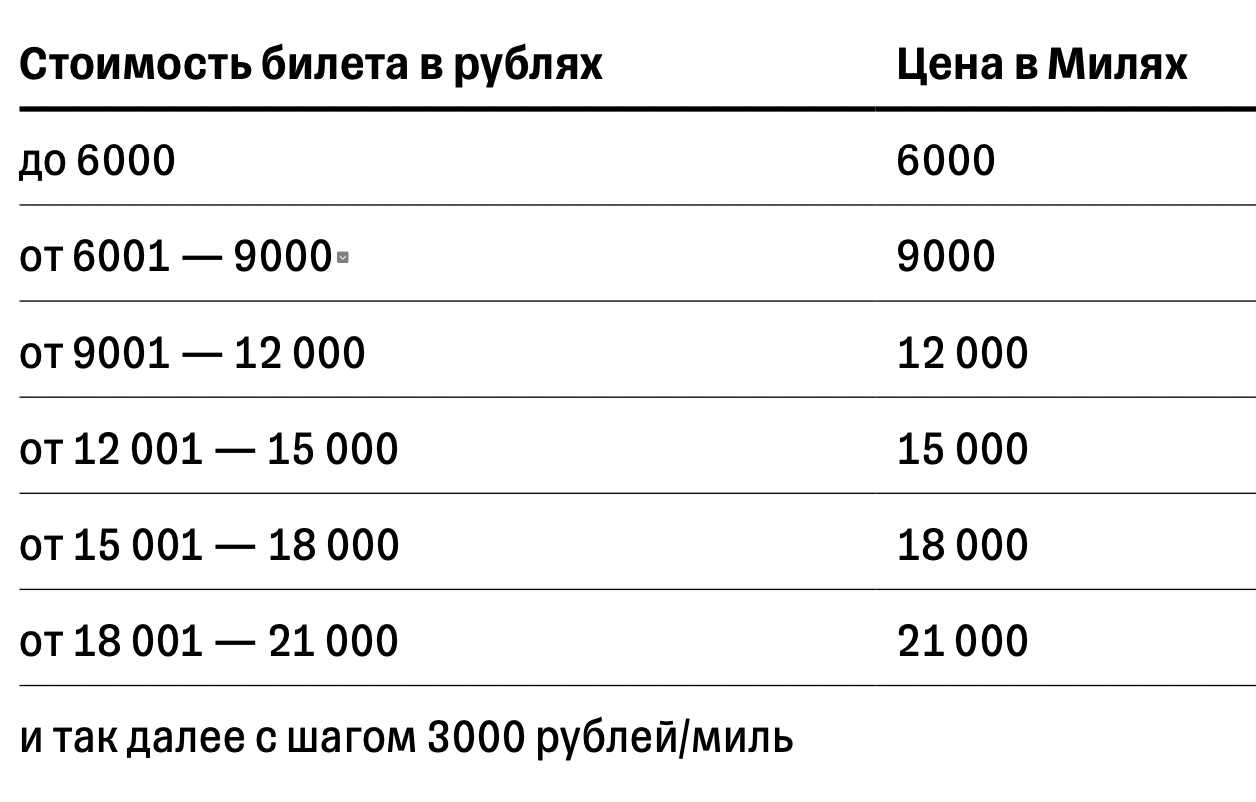

Отдельно отметим долгий срок “жизни” бонусов – до 5 (!) лет.

Как потратить мили? Есть специальная таблица. И да, она не совсем в нашу пользу

Можно ли занять денег у банка – снять наличные или сделать перевод? Как и в случае с “Платинумом”, разрешается переводить до 50 000 ₽ / мес. без комиссии и процентов. На возврат долга будет один льготный период – до 55 дней без %. Снятие наличных будет с комиссией – 350 ₽ за операцию.

Обслуживание – бесплатное или платное? Платное, и карта стоит дорого – 1 890 ₽ / год.

Что ещё? Будет бесплатная страховка для путешественника со страховым покрытием на $50 000. В т.ч. – от утери багажа / ковида / для любителей экстремального отдыха. Экономия – 6 000 ₽ / год.

Требования к клиенту

Что в итоге? На одной чаше весов – повышенный кэшбэк, а именно – 2% за покупки + 7-10% за покупку билетов в “Тинькофф Путешествиях”. Кто ещё возвращает столько?.. На другой – обмен бонусов на рубли “с подвохом” и плата за обслуживание (почти 2 000 ₽ / год).

Что перевесит? Как говорится, “нужно считать” – у каждого человека своя ситуация. Но если летаете вы действительно часто – плюсов наверняка будет больше.

Статья на тему: Про Тинькофф All Airlines – в чем подвох, условия, отзывы…

Кредитные карты с выгодным льготным периодом

Вместо кэшбэка, некоторые банки предпочитают привлекать клиентов длинным грейс-периодом более 100 дней, либо оригинальным условиями по снятию наличных, схеме беспроцентного периода и тд. Ниже представлены карты, где нет кэшбэка, но есть длинный грейс-период. Такими картами, выгодно оплачивать траты, по которым итак трудно или невозможно получить «кашу» у других банков — за налоги, страховки, коммуналку и тд. Пока идет льготный период, собственные средства можно положить на карту для хранения (с процентом на остаток).

«Разумная» от Ренессанс Кредита — 145 дней без процентов на ВСЕ операции

Кредитная карта Разумная от Ренессанс Кредита — выгодная карта для крупных покупок

Кредитка «Разумная» от Ренессанс Кредит — это 145 дней беспроцентного периода на ВСЕ операции по карте (покупки, снятия наличных и переводы), низкая процентная ставка после окончания льготного периода, бесплатное обслуживание и большой кредитный лимит — все это делает карту очень привлекательной для потенциальных клиентов.

Кому она будет интересна? Для ежедневных покупок она скорее всего не подойдет, так как нет кэшбэка за покупки, а вот для совершения крупной покупки (например бытовой техники и электроники) за счет большого льготного периода — самое то.

«Удобная» от Газпромбанка — 180 дней без процентов

Кредитка Газпромбанка — лучший вариант для крупных трат

По кредитной карте «180 дней» от Газпромбанка предусмотрен льготный период от 90 до 180 дней. Он зависит от суммы расходов за последние 2 календарных месяца. Если сумма трат меньше 90 тысяч рублей — 90 дней ЛП; если больше, то льготный период увеличивается до 180 дней. Это единственная карта с непостоянным сроком грейсом.

Несмотря на отсутствие кэшбэка по карте (кроме каши у партнеров банка), благодаря длительному грейсу 180 дней — карта очень интересна для крупных трат. Ее выгоднее всего использовать для оплаты в тех местах, где другие банки не дают кэшбэк: оплата налогов, штрафов, страховок, коммуналки и тд.

Она может быть бесплатной при условии: отсутствия задолженности (то есть, вы не пользуетесь картой) или при сумме покупок от 5000 рублей в месяц. Иначе 199 рублей.

«120 дней без процентов и платежей» от банка Открытие

Кредитка с одним из самых больших льготных периодов и без комиссии за снятие наличных в банкоматах

Кредитная карта «120 дней без процентов и платежей» — одна из выгодных кредитных карт с длинным льготным периодом на покупки. По ней, в течении беспроцентного периода, не надо вносить даже минимальные платежи. Это единственная в РФ карта, где внутри льготного периода нет обязательных минимальных платежей.

Другие выгоды кредитной карты «120 дней без процентов и платежей» Открытие

- Бесплатное обслуживание карты навсегда;

- Льготный период действует только на покупки.

- Снятие наличных в банкоматах — 5.9% + 590 руб Первые 3 месяца можно снимать наличные до 50К в месяц в грейс и без комиссии.

- С кредитной карты можно рефинансировать свои долги в других банках и получить на это беспроцентный период 92 дня.

- Для оформления достаточно только паспорта.

Карта рассрочки ХАЛВА Совкомбанка

Лучшая карта рассрочки

Несмотря на то, что Халва — это карта рассрочки, и не совсем традиционная кредитная карта. Мы все равно ее включили в рейтинг, так как, у нее может быть кредитный лимит, за счет которого можно совершать покупки у партнеров в рассрочку до 2 лет. Партнерских точек сегодня насчитывается более 200 тысяч. А это значит, что по карте можно купить практически все. Карта позволяет также пользоваться и своими деньгами.

Обслуживается карточка бесплатно. По ней можно получать кэшбэк до 5–10% от суммы покупок. Для расширения возможностей Халвы доступна подписка «Халва.Десятка», которая позволяет улучшить условия снятия наличных, оплаты в сторонних магазинах, увеличения срока рассрочки и т. д.

Как оформить «Свою кредитку» на 120 дней

Кредитная карта Своего банка оформляется онлайн, заполнением заявки на сайте Своего банка.

В форме заявки необходимо:

- нажать кнопку “Оформить карту”;

- указать желаемый кредитный лимит, ФИО, дату рождения, пол, адрес электронной почты и номер мобильного телефона;

- ввести код подтверждения из SMS-сообщения;

- указать паспортные данные;

- указать адрес регистрации и адрес фактического проживания;

- указать сведения о работе;

- указать ежемесячный доход;

- указать дополнительный контакт;

- указать адрес доставки;

- указать дату и время получения карты;

В зависимости от региона, готовую карту уже через 2-3 дня привезут по указанному адресу: домой или в другое место.

Требования к заёмщику

- Гражданство РФ, паспорт РФ.

- Возраст от 18 до 70 лет

- Проживание в регионе оформления карты.

- Постоянная регистрация в регионе присутствия банка.

- Постоянное место работы и стаж на последнем месте от 3 месяцев.

Как активировать карту

После встречи с курьером:

- дождитесь СМС о готовности карты к активации

- войдите в мобильное приложение или интернет‑банк, перейдите в раздел «Мой банк» и нажмите на баннер «Активируйте Свою Кредитку»

- ознакомьтесь с вашими документами, введите номер карты и придумайте ПИН-код

Ваша карта готова к использованию!

Пополнение карты

- В мобильном приложении с карты другого банка — удобно и быстро. Главное чтобы другой банк не брал комиссию за «стягивание» со своей карты (а таких осталось очень мало).

- Межбанковским переводом по реквизитам — входящие бесплатно

- Бесплатно до 1 000 000 ₽ в банкоматах Сбера, Тинькофф, Альфа‑Банка, ВТБ и других банков, поддерживающих функцию внесения наличных.

- Переводом по СБП из другого банка — СБП-переводы по умолчанию включены в Своём банке на приём

Подробные тарифы и условия по Своей кредитке (PDF).

Как закрыть кредитную карту, навязанную банком

Если вы поняли, что сотрудники банка сумели вам навязать финансовый продукт, что вы все же согласились подписать договор о выпуске «пластика», а он вам реально совершенно не нужен, скорее прекратите отношения с банком. Чтобы не испортить кредитную историю, а также отношения с финансовой организацией, нужно избавляться максимально корректно от обязательств. События могут развиваться по-разному:

- Сотрудник банка предлагает оформить кредитную карту лично в отделении банка. Именно вы имеете право открывать и закрывать счет, брать заем или соглашаться на другие услуги. Поэтому требуйте заявление на отказ от пластиковой карты.

- Банковский продукт пришел к вам по почте, но вы его точно не заказывали. В этой ситуации нужно максимально быстро написать заявление на расторжение договора кредитования в нужный отдел на сайте банка. Или можно обратиться на горячую линию финансовой организации.

Нужно понимать, что физическое уничтожение карточки ничего не меняет. То есть от того, что вы ее сломаете или выбросите, кредитный договор не перестанет существовать. Счет в банке все так же будет открыт на ваше имя.

Чтобы уберечься от навязывания кредитки против своей воли, нужно знать и соблюдать некоторые рекомендации:

- Обязательно нужно читать договор! Изучайте все пункты, особенно те, что написаны мелким шрифтом. Часто кредитная карточка выдается в дополнение к зарплатной. Учитывайте этот момент, если оформлением карт-счета занимается работодатель.

- Если обнаружили, что «пластик» навязывают без вашего запроса, сразу же требуйте подписать ваше заявление на отказ от кредитных отношений с финансовой организацией. Если банк ценит свою репутацию, то при вас же произойдет утилизация кредитной карты.

- Контролируйте договоры и счета, которые вы когда-либо оформляли. Имейте в виду, чем больше у вас открыто накопительных счетов, тем больше будет поступать кредитных предложений.

- Если ждете карточку по почте, то чаще проверяйте почтовый ящик. Есть риск, что «пластик» может попасть в чужие руки.

Какая банковская карта лучше?

Банковская карта состоит из нескольких слоев пластика, между двумя из них и расположен тот самый чип. Собственной контактной площадки у него нет. Карты с чипом не нуждаются в наличии магнитной полоски и подобной защиты, так как вся нужная информация есть во встроенной чипе. Но в России пока что не полностью доверяют этому, так что в картах встречается сразу же и чип, и магнитная полоса, а возможно и подпись или фото владельца.

Следует заметить, что банковские карты со встроенным чипом имеют более долгий срок эксплуатации, чем обычные. Подделать чип невозможно, ибо он содержит множество информации, которую знает лишь владелец карты. В принципе, чип, это как компьютер, встроенный в банковскую карту. Он может отвечать сразу за бонусы, кредиты и прочие операции. Еще карты с чипом хороши тем, что с помощью них можно оплачивать проезд, использовать как пропуск или удостоверение личности.

Банковская карта с чипом может быть контактной и бесконтактной. Первые может использовать исключительно хозяин, так как при любой операции с них читается вся информация про него. Бесконтактные карты работают немного иначе. Для совершения операции с помощью неё не нужно контакта с устройством, достаточно будет одних лишь радиоволн. В нашей стране карты с чипом еще малораспространённые, поэтому встречаются крайне редко.

Но есть в таких картах и минусы. Из-за того, что объём информации выше, чем у обычных карт, на картах с чипом операции в банкомате проводятся дольше. Но если посмотреть на все её плюсы, то это не такой уж и значительный недостаток.

Еще они отличаются от других тем, что не регистрируются на определённое имя. Сделать себе такую карту очень просто, нужно просто зайти на сайт любого банка и оформить виртуальную карту в онлайн режиме.

Эксперты утверждают, что пластиковые банковские карты значительно уступают по безопасности виртуальным. При расчете в режиме онлайн нет риска того, что кто-то узнает CVV2 или личные данные владельца. Также можно оформить такую карту для одного расчета. Если даже номер счета и пароль или CVV2 код попадёт в руки другому человеку, снять наличные он никак не сможет. Минус таких карт в небольшом сроке действия, а именно около полугода и отсутствие возможности оплаты покупок вне интернета.

Многие люди считают страховку карты бесполезным делом, так как банк обязан вернуть украденные деньги владельцу, но про потерю карты или её взлом банк узнает последним, так как счет блокируется только после оставленной заявки. Если грабитель успел снять деньги до того, как карта заблокировалась, то деньги вернуть не удастся.

Выбирать, дебетовую или кредитную карту оформлять, решать только вам, но риск потери средств без восстановления одинаковый. Тут на помощь приходят всё те же, вышеперечисленные способы защиты.

На что обращать внимание при выборе кредитной карты

Есть несколько важных условий обслуживания, которые нужно сравнить, выбирая кредитку из нескольких предложений:

- Лимит. Сумма обусловлена уровнем дохода клиента и наличием документов, подтверждающих платежеспособность. Средний диапазон: 100–300 тыс. рублей.

- Льготный период. Беспроцентный срок, как правило, предлагают от 30 до 120 дней, но есть предложения и с более продолжительным грейс-периодом. Нужно быть внимательным: за длительным льготным периодом кроются различные ограничения (возможность пользоваться картой только у партнеров банка, высокий минимальный платеж, особенности расчета срока, невозможность снять наличные).

- Стоимость обслуживания (желательно 0 рублей). Многие банки предлагают бесплатное ведение счета в первый год подключения, но дальше это будет стоить от 499 до 5000 рублей и более.

- Процентная ставка. Этот пункт практически не имеет значения, если погашать долги в течение грейс-периода, но, по сути, является основным условием кредитной карты. Ставка у банков разнится в больших пределах, поэтому сначала лучше изучить предложения с минимальным процентом.

- Кешбэк, бонусы, программа лояльности. Чем больше возврат, тем лучше. Но высокий процент кешбэка почти всегда соседствует с ограничениями по сумме.

- Комиссии, минимальный платеж, штрафы.

Дополнительно стоит обратить внимание на способы погашения долга. В некоторых банках можно вносить средства без комиссии только через кассу

Поэтому удобно, если банк-эмитент имеет разветвленную сеть.

Выгода клиента банка от кросс-продаж

Многие клиенты предложение дополнительных услуг воспринимают как навязывание или выполнение плана менеджером. И часто отказываются от оформления, не дослушав о всех прелестях продукта. Эту ситуацию выгодной назвать нельзя.

Но плюсы кросс-продаж для клиента существуют. Во-первых, предложение поступает со льготными условиями и является выгодным при любом раскладе. Во-вторых, если вникнуть в суть продукта и его предназначение, можно понять, что он полезен и необходим конкретному человеку. Тем более что предложения не формируются просто так. Программа учитывает целевую аудиторию, статус клиента и наличие уже действующих услуг банка. Очень часто менеджер попадает в цель и слышит от клиента: «О, это то, что мне сейчас нужно!» или «Здорово, сейчас мне не надо, но очень скоро пригодится, поэтому оформляйте!»

Банкам нужны клиенты для долгосрочного сотрудничества, именно для этого и должны осуществляться качественные кросс-продажи

Важно предлагать то, что действительно нужно.. Пожилому человеку ни к чему кредитная карта с огромным лимитом, а вот пополняемый вклад будет очень кстати

Молодому человеку кредитная карта или различные бонусные программы и кешбэки, наоборот, придутся по душе. Если предлагать все и сразу, то человек может насторожиться и сменить кредитную организации или вовсе разочароваться в банковских продуктах.

Пожилому человеку ни к чему кредитная карта с огромным лимитом, а вот пополняемый вклад будет очень кстати. Молодому человеку кредитная карта или различные бонусные программы и кешбэки, наоборот, придутся по душе. Если предлагать все и сразу, то человек может насторожиться и сменить кредитную организации или вовсе разочароваться в банковских продуктах.

Получение кредитов у банков.

Все займы в банках можно разделить на три большие категории.1

Оформление заявки на кредит онлайн.Суть сводится к следующему:

• клиент заполняет на сайте банка или на сайте-агрегаторе банка (например, на нашем) заявку на получение кредита;

• подробно заполняет анкету, указывая свой уровень дохода, семейное положение, адрес, паспортные данные и прочую нужную информацию (важно указывать правдивые сведения, так как они проверяются службой безопасности);

• анкета отсылается в банк, где анализируется по специальной скоринг-программе;

• при прохождении первоначального отсева анкета попадает в службу безопасности, где проверяется верность указанных данных и анализируется кредитная история заявителя;

• при одобрении заявки менеджер связывается с клиентом и оглашает вердикт банка: сумму ссуды, назначенную процентную ставку и размере ежемесячного платежа;

• если клиент согласен, то на его имя оформляется договор, который необходимо будет подписать в ближайшем отделении банка, а также предъявить все требуемые документы: паспорт, справку о доходах, сведения о залоговом имуществе и т.д.;

• после подписания кредитного договора средства будут перечислены на карту, расчетный счет или выданы в виде наличности.

ипотекой2. Заявка на получение кредитной карты онлайн.несколькими способами• Непосредственно в отделении банка.• Курьерская доставка.• Доставка по почте.3

Получение кредита в зарплатном банке.

Плюсы и минусы займов в банках онлайн, возможные риски.

Достоинства подачи заявки на кредит в банках онлайн:

• удобство оформления – не нужно ездить в офис, можно спокойно оформить анкету дома или на работе;

• быстрота – анкета заполняется в электронном виде, меньше возни с документами (можно послать в банк сканы нужных бумаг);

• возможность массовой отправки заявлений сразу в несколько организаций.

Недостатки:

• подача слишком большого количества заявок может отрицательно отразиться на кредитной истории (не касается ипотеки);

• приходится достаточно долго ждать решения банка – в среднем три дня;

• кредитные карты выпускаются и доставляются в среднем достаточно долго – в течение 10-15 дней;

• возможен отказ после долгого молчания, в результате теряется драгоценное время;

• для получения займа в большинстве случае придется всё же обращаться в отделение, полностью в режиме онлайн получить средства получится далеко не всегда.

Риски:

• Изменение условий банком. В договоре могут быть указаны не те условия, которые рекламируются на сайте или озвучены оператором. Особенно часто грешат этим мелкие банки. Расчет на то, что после предварительного согласия клиент не будет перечитывать договор или спорить с представителем банка, решив, что он раньше что-то не так понял. Поэтому, если условия письменного договора отличаются от озвученных ранее, нужно смело отказываться от сделки.

• Передача имущества в залог и его утрата. Клиент может подписать договор с банком, не прочитав его внимательно. А в тексте будет упоминание о предмете залога – принадлежащем заемщику имуществе. И если тот допустит просрочку, на него подадут заявление в суд.

• Передача данных мошенникам. Хакеры могут подделывать как страницы на подачу кредитных заявок официальных банков, так и агрегаторов заявок. Следует насторожиться, если вопросы в анкете не типичные: например, спрашивают номер карты или исключительно конфиденциальные сведения.

Дают ли кредитную карту даже с плохой кредитной историей?

Испорченная кредитная история – первая причина, почему не дают займы соискателю. Отказать им могут и в выдаче кредитки. Как поступить в такой ситуации?

- Рефинансируйте имеющиеся кредитные обязательства. Объедините несколько кредитов в один. Платите по ним исправно в течение 2-3 месяцев. Потом подайте заявку на карту заново.

- Попробуйте закрыть один неудачно выплаченный кредит микрозаймом. Верните его своевременно.

- Выберете один банк в качестве партнера и пользуйтесь его услугами на регулярной основе. Открывайте там депозиты, расчетные счета, осуществляйте переводы с комиссией, платите за услуги сторонних организаций. Чем «богаче» будет история взаимодействия с выбранным учреждением, тем больше шансы получить там кредитный лимит.

Некоторые соискатели не исправляют историю. Они обращаются в банковские структуры, где дадут карту даже с просрочками или с неоплаченными обязательствами перед другими кредиторами.

Таких банков немного, а тарифы они предлагают высокие. Льготные периоды практически отсутствуют, а за каждое несвоевременное внесение средств начисляют немалые штрафы.

Попользовавшись такой кредиткой несколько месяцев, можно рефинансировать ее под выгодные условия в другой банк.