Условия для индивидуального предпринимателя

|

Ограничение |

Описание |

|

Количество сотрудников |

ИП не может иметь более 100 сотрудников на постоянной основе. В случае превышения этого лимита, ИП должен перейти на общую систему налогообложения. |

|

Выручка |

ИП может получать выручку в пределах установленной нормы. Сумма выручки зависит от выбранной системы налогообложения ИП. |

|

Налогообложение |

ИП обязан выплачивать налоги и страховые взносы в соответствии с выбранной системой налогообложения (УСН, ОСН, патентная система). |

|

Отчетность |

ИП обязан вести учет и предоставлять отчетность налоговым органам в установленные сроки и формате. |

|

Ограничение по виду деятельности |

ИП не может заниматься определенными видами деятельности, требующими специального разрешения или обязательной лицензии. |

|

Ответственность |

ИП несет личную ответственность за свои долги, в том числе собственным имуществом. |

Популярные вопросы

Сколько можно снять с расчётного счёта ИП?

Лимита снятия прибыли ИП не существует. Снять наличные с расчётного счёта ИП можно в любом объеме, не превышающем остаток средств. Когда и сколько предприниматель выводит денег — его личное дело. Это его средства, предназначенные для безналичных платежей, оплаты налогов, снятия налички, вывода на банковскую карту физического лица.

Какой процент берут ИП за обналичку?

При выводе наличных со своего расчётного счёта ИП заплатит комиссию. Обычно она находится в пределах 1–2% от суммы. Точный процент за снятие указывается в договоре на РКО, который заключается при открытии расчётного счёта. Незаконное обналичивание денежных средств через ИП влечет уголовную ответственность по статьям УК РФ 171, 174, 198, 199, 327.

Как снять деньги с расчётного счёта ИП без комиссии?

Прямое снятие с расчётного счёта ИП невозможно. Сначала бизнесмен переводит средства на свою банковскую карту, а затем их можно получить в любом банкомате. Обычно во всех крупных банках или небольших финансовых организациях есть суточный и месячный лимит, в пределах которого предприниматель вправе снять наличными определённую сумму без комиссии. Если не выходить за рамки лимита, то платить банку не придётся.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

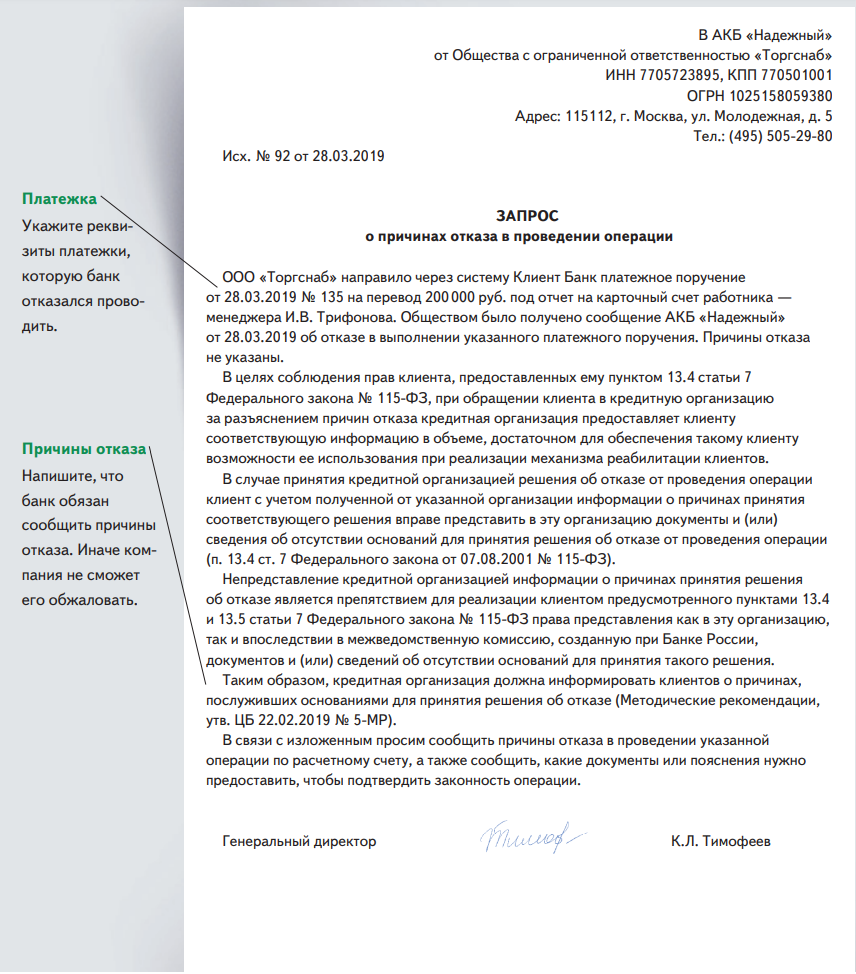

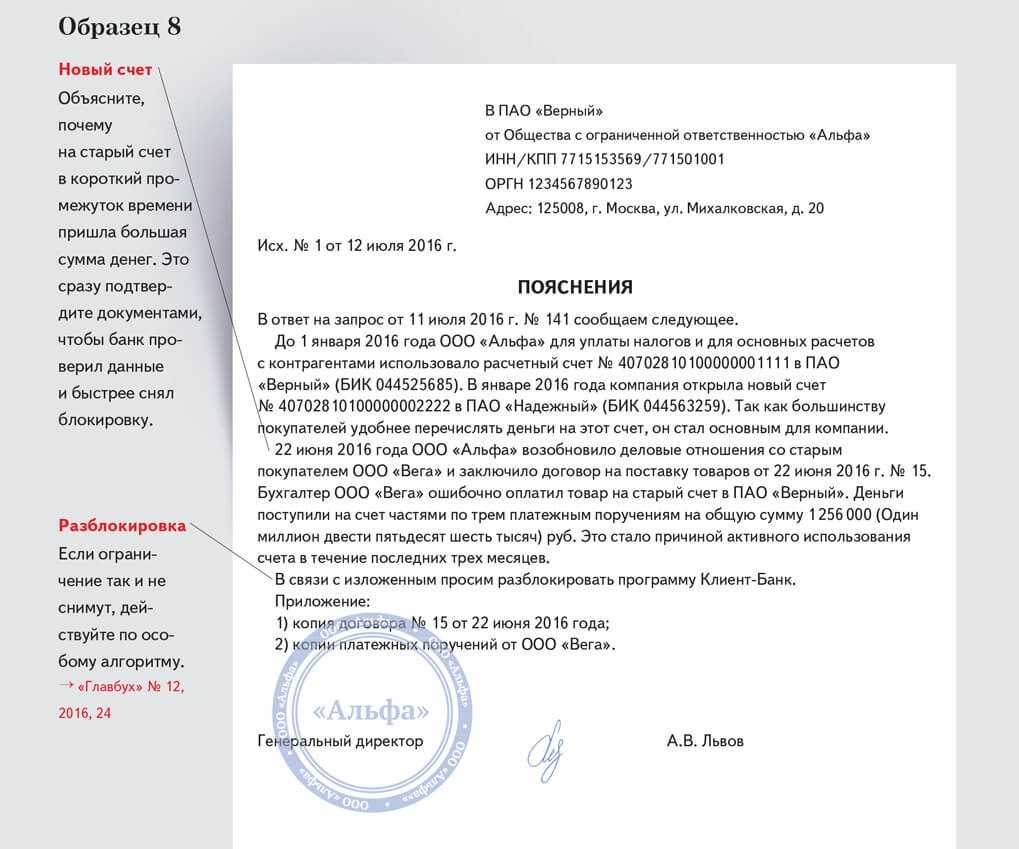

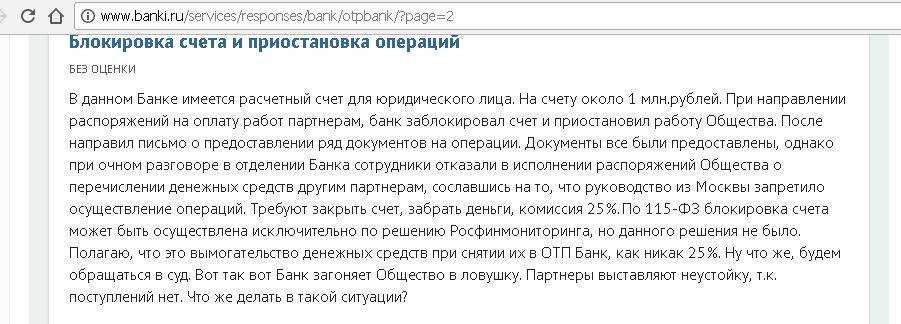

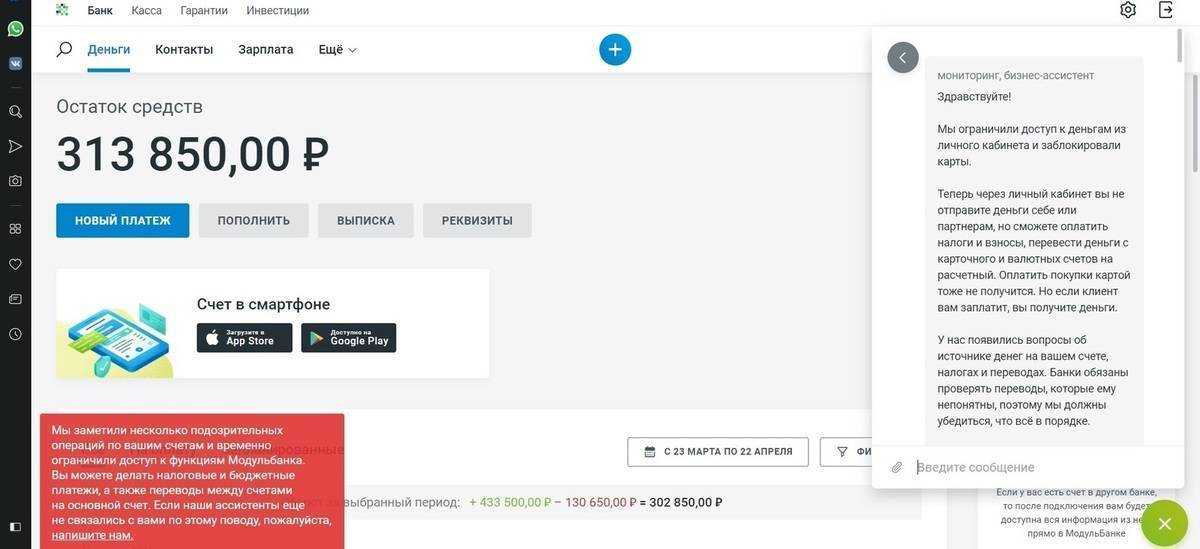

Блокировка счетов ИП с 1 июля 2022 года

Самым рискованным ИП с 1 июля — красная группа риска — заблокируют счета и ограничат траты со счета. Так, ИП сможет тратить со счета только 30 000 рублей на себя и на членов семей, которые не имеют доходов (например, детей).

Признаки сомнительных операций по счету с 1 июля:

- Провели платежи, не свойственные деятельности.

- Отказались предоставить банку документы по запросу.

- Сняли наличку, которую получили в форме субсидии.

- Зачислили суммы на счет, по которому в течение более трех месяцев не было операций, а потом сняли.

- Увеличили объем наличных по сравнению с тем, что обычно вносите на счет.

- Отказались проводить операцию, по которой у банка возникли вопросы.

- Не платили со счета налоги, зарплату, хозяйственные расходы.

- Внесли на счет суммы, источник которых не известен.

- Вернули заем, который взяли наличными или со счета в другом банке.

- Переводили деньги на карту ИП, когда по счету не проходили операции по деятельности.

- Отправляли платежки со счетов разных фирм с одного устройства.

- Зачислили сумму на расчетный счет и сразу сняли.

Как снять наличные с расчётного счёта ИП

Немного устаревший, но всё же используемый способ – чековая книжка. Процедура обналичивания длится, как правило, около 2 дней – сначала подаётся заявка, и только на следующий день можно получить деньги. К тому же, за снятые средства удерживается комиссия, которая списывается со счёта.

Ещё один вариант – вывод через корпоративную карту. Она привязывается к счёту ИП. Средства можно получить в банкомате. Заранее уточните в своём банке дневной лимит и комиссию за выдачу.

Можно снять деньги с расчётного счёта ИП через личный счёт физлица. Самый простой способ – перевести себе же на пластик. Опять же: уточните лимиты и процент. Порой внутри банка комиссия либо нулевая, либо минимальная. Если нужно перевести деньги на карту другого банка, комиссия бывает больше.

Про отсутствие шансов попасть под налоговую проверку

Руководитель ФНС Михаил Мишустин заявил, что у добросовестных налогоплательщиков нет шансов попасть под налоговую проверку. Глава ФНС отметил: «Административный климат очень важен для инвесторов. Никто не придет работать туда, где больше нужно заниматься не бизнесом, а работой с властью. Мы понимаем, что любой контакт предпринимателя с налоговиками может восприниматься как часть административного давления. Поэтому то, что мы делаем последние годы, — это минимизируем взаимодействие с налогоплательщиком, а если оно неизбежно — делаем его по возможности бесконтактным, быстрым, удобным».

Про заботу

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что депутаты готовят закон, который запретит снимать наличные деньги с неперсонифицированных платежных карт. Представитель Госдумы отметил: «Мы внесем законопроект, в соответствии с которым нельзя будет снимать наличные деньги с неперсонифицированных платежных карт. Сейчас можно снимать до 15 тыс. рублей без всяких проблем, мы хотим запретить это для всех карт, которые не идентифицируют владельца». Такая мера направлена на борьбу с сомнительными операциями с использованием предоплаченных карт

Уполномоченный при Президенте РФ по защите прав предпринимателей Борис Титов сообщил, что осужденные по экономическим статьям будут отбывать срок заключения отдельно от других осужденных. ФСИН решила создавать в исправительных учреждениях отдельные специальные зоны, блоки, отсеки, в которых будут отбывать наказание осужденные за экономические преступления.

Про самозанятых

Глава ФНС предложил не взимать с самозанятых взносы в ПФР, а сделать их на добровольной основе. «Возможно не требовать самозанятых автоматического внесения взносов в Пенсионный фонд. Это его выплата. Если он хочет социальную пенсию на 5 лет позже, то он может не платить », — отметил глава ведомства. Руководитель ФНС уточнил, что под самозанятыми надо понимать физических лиц, которые создают продукт или услугу самостоятельно, не используя посредников, и имеют оборот около 2,4 млн рублей в год или 200 000 рублей в месяц.

Как правильно отразить операцию в бухгалтерии

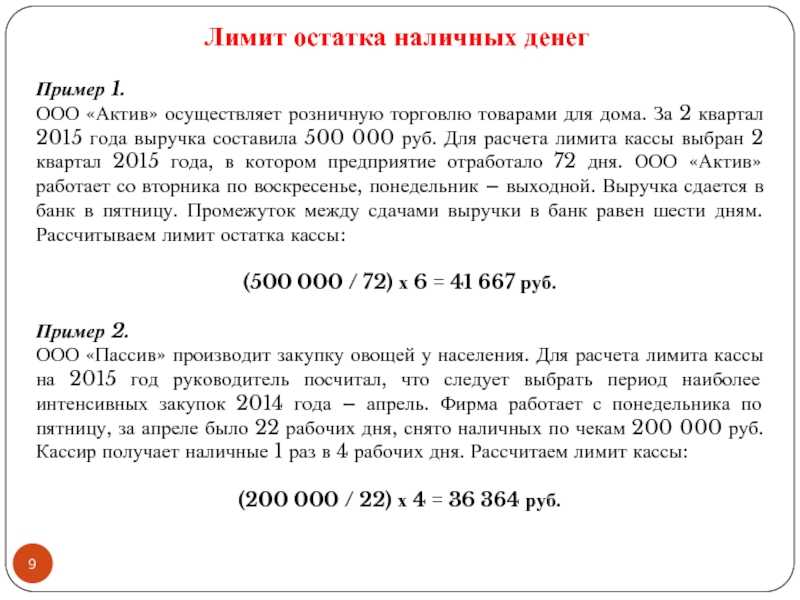

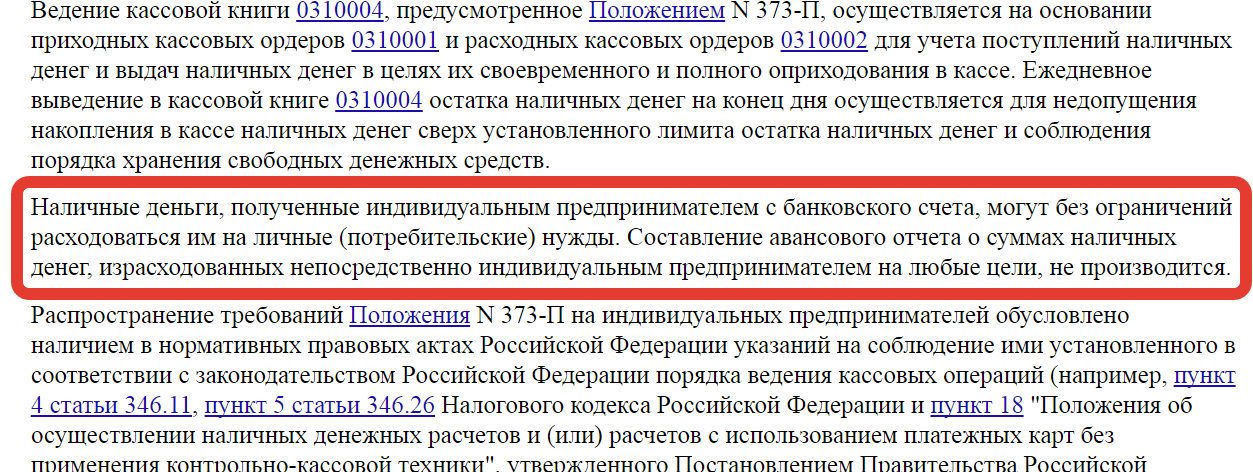

Порядок ведения кассовых операций для ИП упрощён. Предпринимателям разрешено не вводить лимит остатка кассы, оставлять наличными любые суммы. Несмотря на лояльное отношение к ведению бухучёта, рекомендуется соблюдать кассовую дисциплину, проводить наличные в соответствии с инструкциями. Обязательным является заполнение Книги учёта доходов и расходов (КУДиР).

Бухучёт важен не только для того, чтобы выполнять требования налогового законодательства. Прежде всего он помогает управлять бизнесом, чётко отслеживая этапы прохождения товаров и денег.

Чтобы ИП снять деньги с расчётного счёта, проводки составлять не нужно. Никаких законодательных требований по этому поводу нет. А ряд других операций желательно оформлять в соответствии с правилами бухгалтерского и налогового учёта, особенно если у вас есть касса. Например, по пятидесятому счету бухгалтерского учёта можно провести любое движение наличных, контролировать их поступление, расходы, использование в соответствии с утвержденными целями. К счёту 50 открываются субсчета:

- касса организации — 1;

- операционная касса — 2;

- денежные документы — 3.

При желании можно учесть доходы физических лиц — ИП, выведенные с расчётного счёта. Для этого есть стандартные бухгалтерские проводки. Но всё это усложняет делопроизводство. Рекомендуется вести КУДиР, и этим можно ограничиться, не заполняя лишнего. Тем более государство, заботясь о малом бизнесе, максимально сократило перечень обязательной бухгалтерской и налоговой отчётности.

Ответ

Заимодавец может внести сумма займа наличными в кассу организации или перевести на банковский счет (в безналичном порядке). При внесении учредителем займа в кассу организации оформите приходный кассовый ордер. Если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму. Если учредителем является организация, займ наличными не должен превышать 100 тыс. руб.

Расходовать заемные наличные денежные средства можно на любые цели, не внося их на расчетный счет. Нарушения порядка ведения кассовых операций не будет. Если вы решите сдать внесенный наличными займ в банк, оформите расходный кассовый ордер. На счет в банк деньги вносите уже от имени организации, т.к. после оприходования их в кассу они стали вашей собственностью.

Возвратить займ можно как наличными средствами, так и в безналичном порядке (перевод на карту, на лицевой /расчетный счет).

Если вы хотите вернуть заем наличными, то сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. При возврате займа из кассы организации оформите расходный кассовый ордер. Соблюдайте лимит расчетов, если учредителем является организация.

Обоснование

Как оформить получение займа (кредита)

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение — заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Внимание:

при получении займа от организаций или предпринимателей наличными деньгами. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы и , утвержденные ). При этом надо соблюдать .

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по .

Как соблюдать порядок ведения кассовых операций

Ситуация:

можно ли расходовать наличные на выплату зарплаты, не внося их на расчетный счет. Эти деньги получены от учредителя в кассу как беспроцентный заем

Да, можно.

Ведь ограничение на нецелевое использование средств установлено только для наличной выручки. При этом полученный заем выручкой или доходом организации не является. А значит, ограничения, установленные , не действуют. Таким образом, заемные средства, поступившие в кассу, можно тратить на выплату зарплаты, минуя расчетный счет.

Ситуация:

можно ли расходовать наличную выручку на выдачу займов

Нельзя заем признать и реализацией товаров, работ или услуг. Это отдельный вид правоотношений.

Следовательно, предоставлять за счет полученной выручки займы организации и предприниматели не вправе.

Если хотите выдать или вернуть заем и проценты по нему наличными, то поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. Такой порядок следует из указания Банка России от 7 октября 2013 г. № 3073-У.

В новом Указании Банка России № 3073-У четко поименован список целей, на которые можно расходовать наличные из кассы. Этот список закрытый. Разберем, на что можно, а на что нельзя теперь расходовать наличные деньги из кассы. Из статьи вы также узнаете, правомерно ли выдавать заем сотруднику из полученной в кассу выручки.

Рекомендуем экспресс-курс Контур.Школы « ». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

Обратимся к новому Указанию Банка России от 07.10.2013 г. № 3073-У об осуществлении наличных расчетов. Этот документ действует с 1 июня 2014 года, одновременно утратило силу Указание Банка России от 20.06.2007 № 1843-У.

Важная особенность нового Указания в том, что теперь ограничен размер наличных расчетов не только в рублях, но и в иностранной валюте. При этом предельная сумма для юридических лиц и индивидуальных предпринимателей прежняя — 100 000 рублей или ее эквивалент по официальному курсу Банка России на дату проведения наличных расчетов.

Условия снятия наличных с расчётного счёта

При снятии наличных с расчетного счета необходимо учитывать несколько условий:

- банком берётся комиссия за снятие с расчетного счета. Сколько ИП заплатит за выдачу наличных, необходимо уточнить в процессе выбора тарифа расчетно-кассового обслуживания (РКО);

- вывод через кассу банка оформляется с помощью платежного поручения. При выдаче денежных средств в больших объёмах может возникнуть необходимость предварительного заказа наличных. Это потребует дополнительного времени;

- снятие больших сумм на крупные платежи для личных покупок или предпринимательских нужд должно оформляться легально. Обязательно сохраняйте товарные чеки, счета, договоры, накладные, другие платежные документы. Это поможет подтвердить законность легализации доходов.

Оформляя платежное поручение для снятия наличности через банковскую кассу или для перевода денег на карты физлица, в назначении платежа предприниматель не должен указывать, что это его заработная плата. Индивидуальные предприниматели сами себе не платят зарплату. Поэтому банк имеет право отказать в банковских услугах при проведении такого поручения. Необходимо написать «На личные нужды». Эта формулировка позволяет оплачивать личные траты в любом объёме.

Рекомендуем увеличивать количество безналичных расчетов с партнерами и контрагентами. Безналичная оплата упрощает отчетность и не вызывает лишних вопросов у банков и налоговой службы.

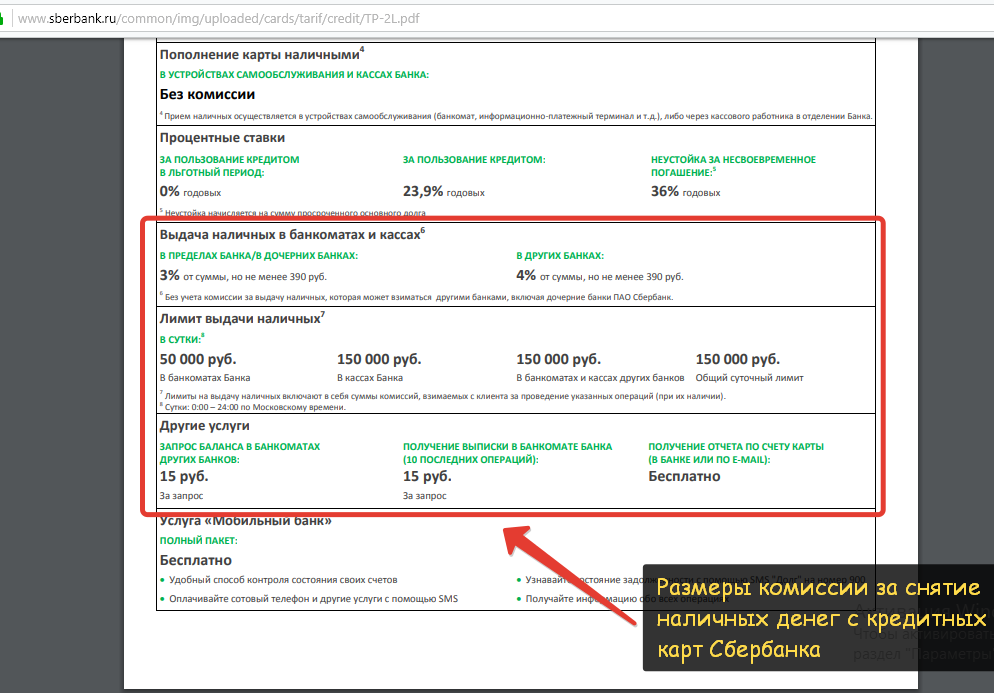

Комиссия за снятие наличных со счета

В любом банке установлены тарифы на выполнение различных операций: оплаты счетов, перечисление на счет контрагента и так далее. Аналогичная ситуация со снятием наличных. За такую операцию также может взиматься плата.

Комиссия за снятие наличных со счетов физических лиц

Обналичить средства можно двумя способами:

- в кассе банка;

- в банкомате.

Размер комиссии зависит от выбранного способа.

Любые комиссионные сборы указаны в тарифах банка.

Перед тем, как обналичивать свои сбережения, нужно с ними ознакомиться. Они довольно часто меняются.

Как правило, комиссия за снятие наличных в банкомате не взимается. То есть, клиент может под «0» обналичить средства. Но это при условии, что он использует для проведения операции банкомат банка, со счета в котором и снимает деньги.

Стоит учесть, что на снятие крупных сумм даже в банкоматах могут быть установлены тарифы. Это зависит от внутренних положений банка.

Если клиент обналичивает средства в банкомате стороннего банковского учреждения, он должен учесть:

- Будет взята комиссия за проведение операции. Как правило, ее размер не превышает 5% от суммы снятия.

- Установлен меньший лимит на снятие. Например, «Сбербанк» своим клиентам разрешает снимать за один раз 50 тыс. руб., сторонний банк на операции по сбербанковской карте может установить лимит. Допустим, снятие суммы единовременно не может превышать 20 тыс. руб.

- Могут быть оплачены дополнительные комиссии. Например, за выписку по счету. И клиент может даже не заказывать ее. Система автоматически ее распечатает и снимет за нее плату.

Другое дело, если банк заключил соглашение о сотрудничестве с другими банковскими учреждениями. По его правилам, клиенты могут снимать в банкоматах банков-партнеров суммы без комиссии. И не стоит забывать про установленные лимиты.

Обналичивание в кассе банка — платная услуга. Да, клиент при снятии крупной суммы должен заплатить единоразовую комиссию. Ее размер установлен в тарифах банковских услуг.

Многие банки при снятии наличных в кассе не взимают комиссию.

Для проведения операции потребуется документ, удостоверяющий личность, номер расчетного счета. На основании предоставленных данных кассир создает ордер, который должен подписать клиент, и выдает наличность.

Комиссия за снятие наличных со счетов юридических лиц

Правила обналичивания для ИП и предприятий отличаются от правил, установленных для физических лиц. Итак, снятие наличных в кассе банка с расчетного счета — платная услуга. Размер комиссии установлен в тарифах на расчетно-кассовое обслуживание.

Плату за снятие взимают с расчетного счета после выполнения операции.

Как это происходит? Предприниматель или бухгалтер предприятия заполняют чек. В нем указывают не только сумму, которую нужно снять, но и комиссионный сбор.

Разберем на примере.

Предприятию необходимо снять 50 тыс. руб. За проведение операции взимается комиссия в размере 0,5% от суммы снятия. Соответственно, бухгалтер заполняет чек на сумму 50 250,00 руб. Из которых:

- 50 000 руб. — сумма снятия;

- 250 руб. — комиссия.

Если у предприятия есть корпоративная карта, он может снять с нее без комиссии ограниченное количеств денег.

Как заказать крупную сумму для снятия

У каждого банка разные правила. Некоторым достаточно звонка клиента, который скажет, что ему надо снять наличные в таком-то размере в такой-то день. Другие, наоборот, к этой процедуре относятся со всей ответственностью.

Клиент, чтобы снять крупную сумму, должен придти в отделение и написать заявление. В нем указать следующие данные:

- ФИО;

- расчетный счет, с которого будут сняты средства;

- сумму;

- дату снятия.

Предупреждать банк лучше за 5-7 дней до проведения операции.

Если нужно снять наличные с депозита, действуют по-другому. Изначально клиент должен придти в банк с заявлением о прекращении действия депозитного договора. Но это в том случае, если он автоматически пролонгируется (продлевается). Затем сказать, что он желает снять наличные. Средства будут перечислены с его депозитного на расчетный счет. Обналичить их он может только после того, как банк одобрит проведение этой операции.

Еще один способ — заявка на снятие крупной суммы в мобильном приложении. Современные банковские учреждения стараются минимизировать время, которое клиент тратит на проведение различных операций. Поэтому они разработали специальные мобильные приложения, установить которые можно на любой гаджет. В них размещены допустимые к выполнению банковские операции. Например, в «Сбербанке» можно заказать снятие крупной суммы наличных посредством такого приложения. Достаточно заполнить форму или связаться с оператором.

Не менее действенный способ — совершить визит в банковское отделение и предупредить менеджера о снятии наличных в определенном размере. Он на основании заявления клиента составит заявку.

Подведем итоги. Предупредить банк о снятии крупной суммы можно несколькими способами:

- совершить звонок менеджеру отделения;

- написать заявление;

- сообщить менеджеру при визите в банк;

- создать заявку в мобильном приложении.

Каждый выбирает для себя оптимальный вариант.

Зачем заказывать крупные суммы

У каждого банковского отделения установлен лимит на хранение наличности. Он зависит от размеров офиса, допустимых систем охраны. В главных отделениях банков можно не заказывать наличность. В их хранилище хранятся довольно внушительные суммы.

Для снятия наличных в небольших отделениях нужно предупреждать заранее. Как правило, с обналичиванием сумм до 150 тыс. руб. не возникает проблем. Но это при условии, что такую сумму снимает только один клиент. Если лимит хранилища небольшой, на выдачу еще одной такой же суммы может не хватить.

О снятии крупной суммы наличных нужно оповещать банк заранее, чтобы он успел заказать денежные средства у своего головного офиса.

На доставку наличных в среднем уходит до 1-2 дней.

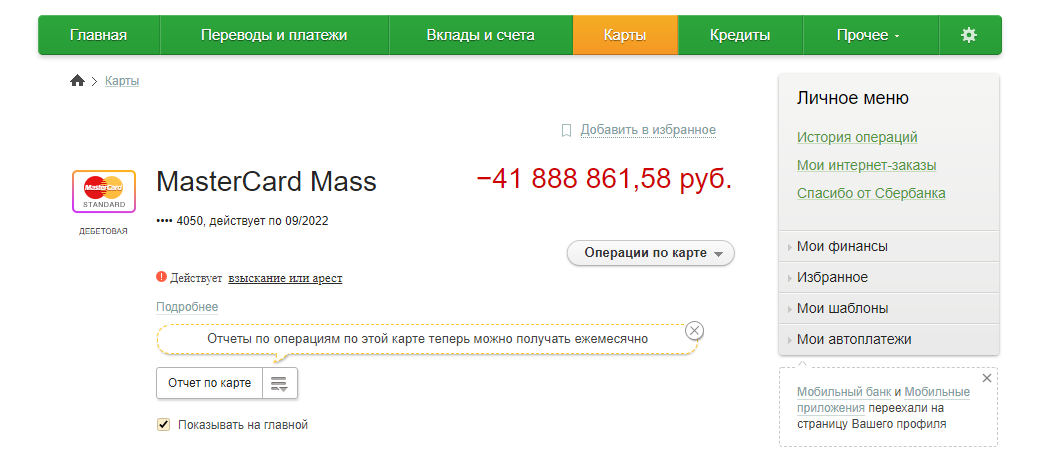

Способы вывода средств у ИП

1. Расчетный счет

Основной способ для вывода денежных средств у индивидуального предпринимателя (ИП) — использование расчетного счета в банке. ИП может осуществлять переводы со своего расчетного счета на другие банковские счета и получать деньги со своего расчетного счета.

2. Наличные деньги

Помимо расчетного счета, ИП также может выводить наличные деньги со своего счета в банке. Для этого необходимо обратиться в банк и запросить снятие наличных.

3. Электронные платежные системы

Современные ИП активно используют электронные платежные системы для вывода денежных средств. Например, через платежные системы можно осуществлять переводы на карты других людей или выводить деньги на свои электронные кошельки.

4. Платежи через интернет

Интернет также предоставляет возможности для вывода денежных средств у ИП. Например, через интернет можно оплачивать товары и услуги, а также осуществлять переводы на другие счета.

5. Чеки

ИП также может выводить деньги с помощью чеков. Чеки являются письменным документом, который подтверждает обязательство одного лица выплатить определенную сумму другому лицу.

Все эти способы вывода средств не являются взаимоисключающими и могут использоваться в сочетании друг с другом для удобства ИП.

Какой лимит вывода денег у ИП в 2023 году?

В 2023 году для индивидуальных предпринимателей (ИП) действуют определенные правила и ограничения по выводу денежных средств.

По умолчанию, ИП не ограничены в выводе денег со своего расчетного счета, но при этом необходимо учитывать условия, установленные банками.

Возможные лимиты вывода денежных средств могут различаться в зависимости от банковской политики. Некоторые банки могут устанавливать ограничения на максимальную сумму, которую ИП может вывести в один день.

Также следует учитывать, что при выводе денег могут применяться комиссии за операции. Размер комиссии также может зависеть от выбранного банка и банковского продукта, который использует ИП для вывода денег.

Для получения точной информации о лимитах вывода денег у ИП в 2023 году, рекомендуется обратиться в свой банк либо изучить информацию на его официальном сайте. Там будут указаны все подробности и актуальные правила для ИП в текущем году.

Вывод средств со счёта ИП через карту

Перевод денег со счёта ИП на карту – простой способ, поскольку клиенту не нужно подавать заявку в банк и лично обращаться в отделение, чтобы получить наличные. При перечислении средств на личную карту комиссия часто не взимается, если пластик оформлен в том же банке.

Подробнее рассмотрим вариант с корпоративной картой. Для примера возьмём бизнес-карту Сбербанка. Предприниматель может выпустить любое количество бизнес-карт к 1 счёту, ограничений нет. Дебетовая бизнес-карта предоставляет доступ к средствам на счёте круглосуточно и без выходных. Обслуживание пластика в год стоит 2500 руб.

С него можно снимать наличные, но взимается комиссия. Если у расчётного счёта стартовый тариф, она составляет 3%; для остальных – 1,8% от суммы, мин. 300 руб. При этом процент за выдачу в любом случае ниже, чем при использовании чековой книжки

Обратите внимание, что при безналичной оплате по карте комиссию банк не берёт

Операции перевода с бизнес-карты на личную или другую корпоративную карту не предусмотрены.

Держатель бизнес-карты может получать по всем счетам не более 170 тыс. руб. в сутки и не более 5 млн руб. в месяц.

Что ещё учесть при выводе наличных с расчётного счёта

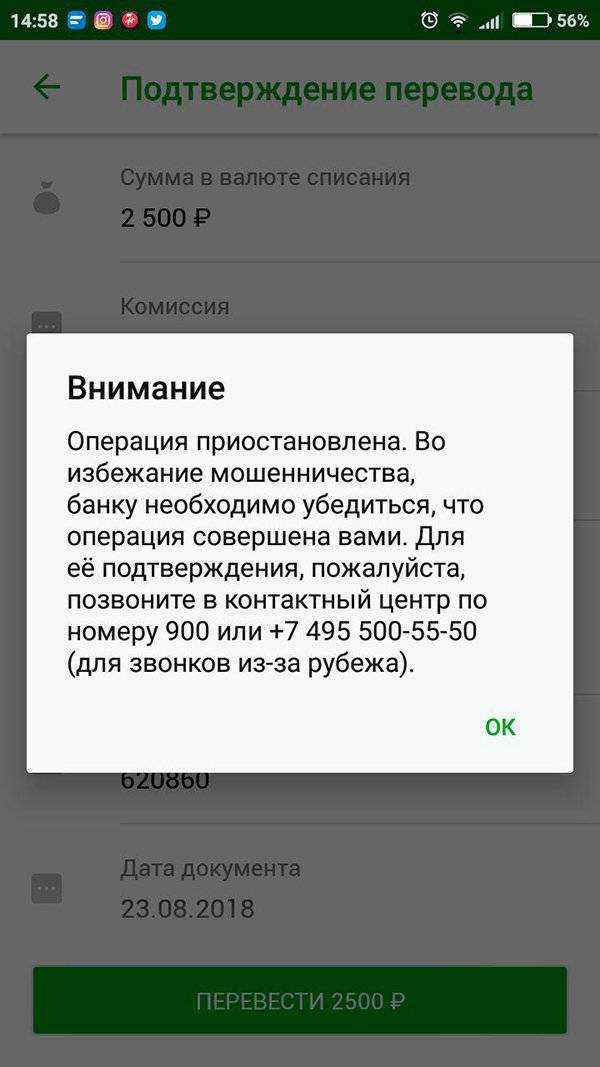

Как ИП выводить деньги, чтобы банк и налоговая служба не задавали лишних вопросов? Рекомендуем не проводить финансовые операции, которые могут вызвать сложности:

- Перевод денег с расчётного счёта на банковскую карту третьего лица. Налоговая служба может определить данную финансовую операцию как оплату сделки, а в этом случае деньги, поступившие на карту, облагаются налогом. Поэтому сначала нужно вывести средства с р/с на личный ИП, а потом уже переводить третьим лицам.

- Оплата товаров или услуг, не связанных с бизнесом, непосредственно с р/с. Банк может вообще не провести такую платежку, заблокирует расчётный счёт для проверки законности финансовой операции. Безналичные платежи для личных нужд ИП должен проводить через личный счёт, а для налогов, бизнес-оплат у него открыт расчётный. Это самая оптимальная схема.

Дополнительным доходом может стать расчётный счёт с бесплатным обслуживанием и начислением процентов на остаток. Рекомендуем выбирать банк и тарифный план с учётом целей и задач вашего бизнеса, включающий в себя только необходимые сервисы с бесплатными платежными поручениями в нужном вам количестве. Используйте исключительно легальные способы обналичивания. В этом случае ваше сотрудничество с банком будет комфортным, удобным и взаимовыгодным.

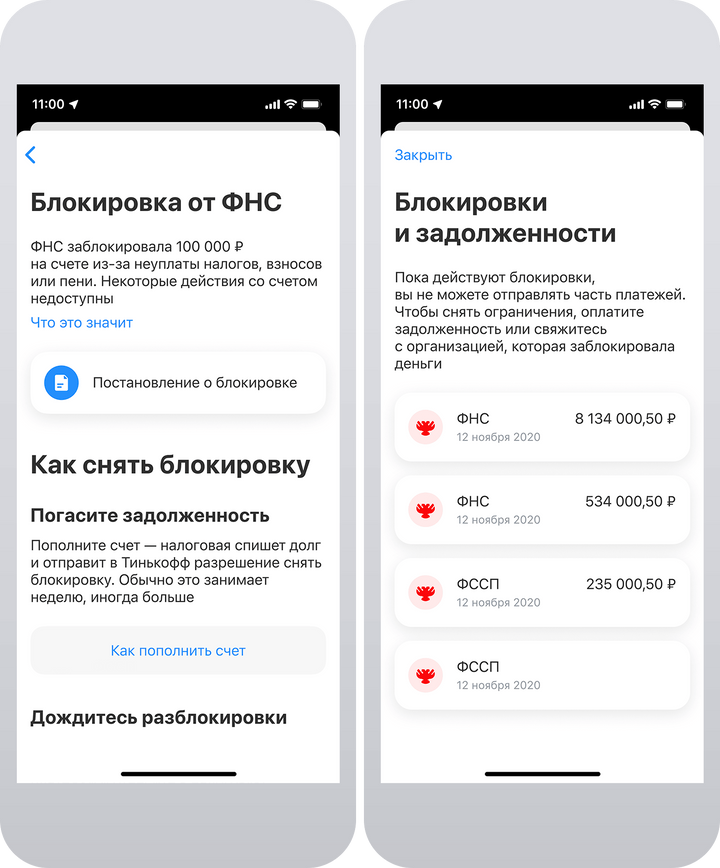

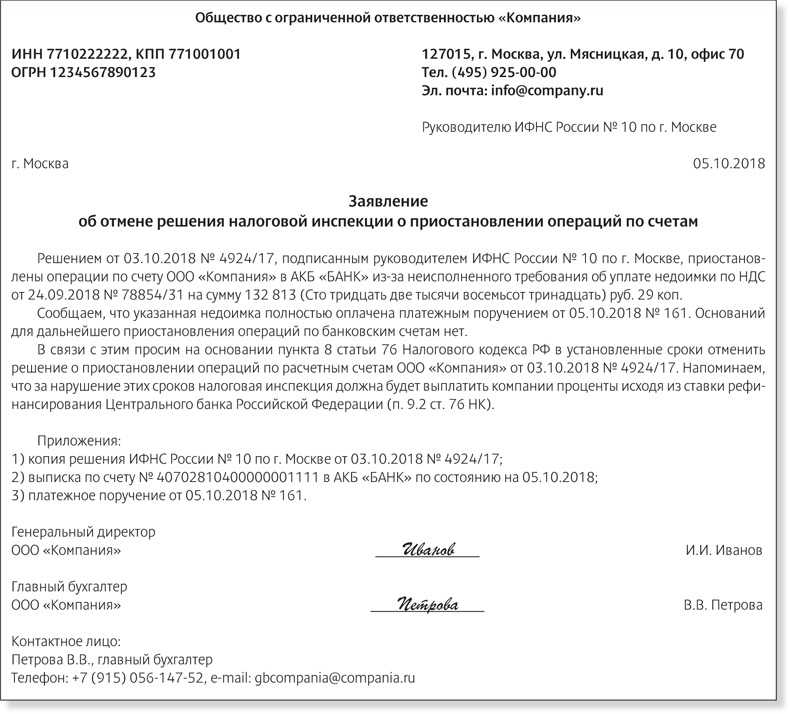

Обратите внимание, если все операции по вашему расчётному счёту были приостановлены по решению налогового органа, вы все еще можете выполнять некоторые операции:

- перечислить или выдать денежные средства для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту);

- перечислить денежные средства в счёт уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов в бюджетную систему РФ.