Методы проведения выездной налоговой проверки

При осуществлении выездной ревизии инспекторы применяют 2 метода:

- Сплошной — проверка проходит всех видов документации (первичной, книг покупок, продаж, кассовой, платежек, деклараций и так далее) за весь утвержденный период ревизии. Данные анализируются, сопоставляются со сведениями сторонних фирм, контрагентов, формируется обширная доказательная база.

- Выборочный — документация проверяется частично по отдельным отчетным периодам. Преимущественно устанавливаются систематические нарушения.

Утверждение метода зависит от длительности рассматриваемого периода, числа налогов и объема отчетности, подлежащих ревизии.

Запрос о сделках за три года

Налоговая не приходит в компанию наобум, сначала она выясняет, есть ли повод для выездной проверки. В этом помогает предпроверочный анализ.

Предпроверочный анализ — официальное название процесса, когда инспекторы собирают досье на компанию. В него входит все, что налоговая поняла из документов. Например:

- какую отчетность сдавала компания и какие ошибки находили инспекторы;

- сколько платила налогов и сколько платят конкуренты;

- какие товары закупала, у кого, в каком объеме и за сколько;

- от кого получала деньги, сколько и за что;

- численность сотрудников;

- банковские счета;

- какой транспорт покупала и были ли штрафы от ГИБДД;

- есть ли среди партнеров однодневки;

- были ли штрафы от ГИБДД;

- список аффилированных и взаимозависимых лиц (например, муж — директор в одной компании, жена — в другой, при этом компании друг у друга покупают товары).

Налоговая собирает информацию из открытых источников, сведения от других госорганов, например от ГАИ или органов ЗАГС. А еще запрашивает сведения у компании.

Чтобы понять, что это за запрос, надо посмотреть обоснование. Если налоговая запрашивает документы в ходе камеральной проверки, она так и пишет: обоснование для запроса — камеральная проверка.

Если речь о предпроверочном анализе, налоговая чаще всего ссылается на ст. 93.1 Налогового кодекса. Особенность запроса — вопросы о сделках за два-три года.

Скан запроса налоговой в рамках предпроверочного анализа

Скан запроса налоговой в рамках предпроверочного анализа

В запросе обращайте внимание, о чем спрашивает налоговая. Это помогает понять, что вызвало подозрение

Налоговая запросила у компании «Ягодная поляна» анализ ее цен и цен конкурентов. «Поляна» отправила.

Оказывается, налоговая так искала подтверждение того, что «Поляна» занижала цены для конкретного клиента. Потому что этот клиент — бизнес жены владельца «Ягодной поляны» и низкие цены — способ сократить налоговую базу и меньше платить налогов.

Как отвечать на запросы налоговой — тема отдельной статьи. Пока запомните вот что: если видите запрос о сделках за несколько лет и этот запрос вне рамок проверок — значит, налоговая скоро придет.

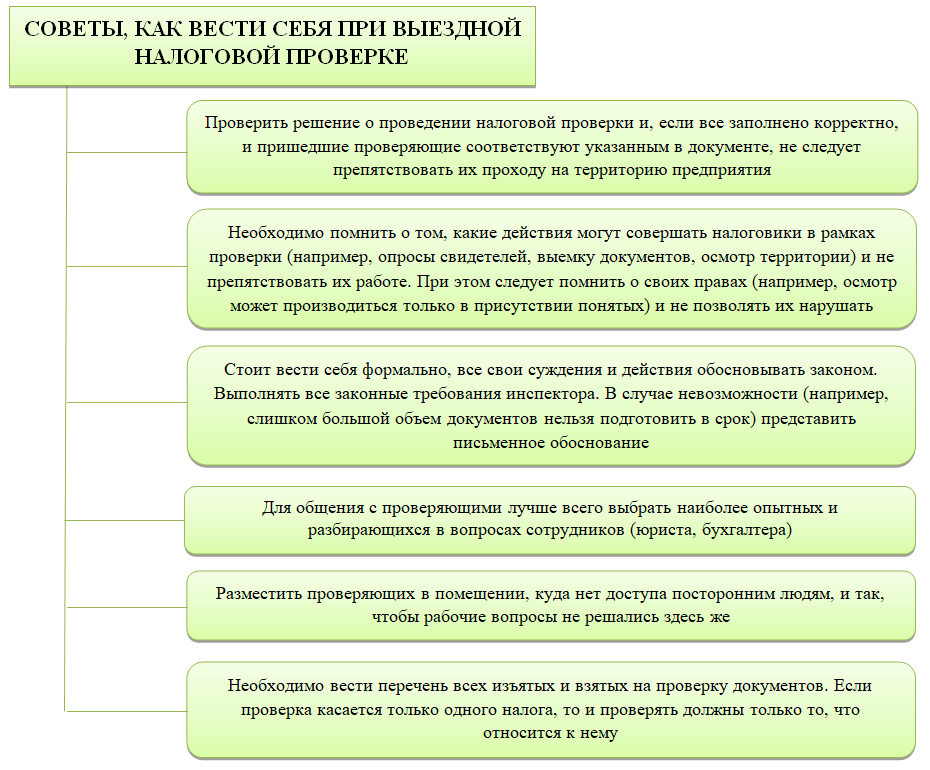

Не отдавайте оригиналы

Требование о представлении документов составляется в двух экземплярах: один — для налоговой, другой — для вас. Его нужно подписать, но прежде проследить, чтобы оно было подписано контролером, проводящим проверку. В требовании о представлении документов должны быть указаны: наименование организации, ИНН, период, за который представляются документы, перечень документов и подпись должностного лица.

Требование о представлении документов может быть передано лично под расписку или в электронном виде по телекоммуникационным каналам связи. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма (п. 1 ст. 93 НК РФ).

Подписав требование, вы не обязаны отдавать бумаги моментально. Истребованные в ходе проведения проверки документы можно представить в течение 10 дней со дня получения этого требования (п. 3 ст. 93 НК РФ). При этом собрать их стоит в тот же день, чтобы выяснить, все ли бумаги в наличии. Если какие-то документы отсутствуют и вы не сможете их представить в течение 10 дней, то уведомить об этом налоговую нужно не позже дня, следующего за днем получения требования. Причины, которые мешают вам уложиться в срок, тоже придется указать.

Требуемые документы можно передать в налоговую лично или через представителя, направить по почте заказным письмом или передать в электронном виде по телекоммуникационным каналам связи.

Не нужно отдавать оригиналы. Документы на бумажном носителе нужно представлять в виде заверенных подписью и печатью копий. Инспектор не имеет права требовать нотариального удостоверения копий документов, если такая процедура не предусмотрена законодательством Российской Федерации (п. 2 ст. 93 НК РФ).

Важно! Копии требуемых налоговой документов нельзя подшить и заверить все вместе. На каждой копии нужно поставить отметку «верно», печать, подпись, фамилию, должность и дату (Письмо Минфина России от 30.11.2010 N 03-02-07/1-549, Постановление ФАС Московского округа от 05.11.2009 N КА-А41/11390-09)

В то же время при необходимости инспектор имеет право ознакомиться с подлинниками документов.

Возьмите на заметку основные правила:

— не представляйте копии документов, которые уже были направлены в налоговые органы ранее, за исключением возвращенных подлинников (п. 5 ст. 93 НК РФ);

— не отдавайте оригиналы документов налоговому инспектору «на вынос», если вы создали все условия для проведения проверки у вас в офисе;

— не разрешайте налоговикам смотреть вашу бухгалтерскую программу. Давайте им читать только распечатанную бумажную форму документов;

— не представляйте документы, которые не указаны в требовании.

Ревизоры могут изъять подлинники, если не получат копий или полученных копий для проверки недостаточно, а также из обоснованных опасений, что оригиналы уничтожат, исправят или подменят. Основанием является постановление о выемке. При этом сотрудник налоговой не имеет права истребовать или изъять документы или предметы, не имеющие отношения к проверке (п. 5 ст. 94 НК РФ).

Если «уточненка» подана по окончании ВНП

В п. 3.8 Письма N АС-4-2/12705 ФНС разъяснила действия проверяющих в случае представления проверяемым лицом уточненных деклараций после вручения акта выездной проверки, но до вынесения решения по ней. Как правило, так поступают налогоплательщики, которые хотят минимизировать последствия ВНП, то есть снизить суммы доначислений посредством предъявления дополнительных расходов или налоговых вычетов по НДС, ранее не участвующих при формировании отчетности. ФНС согласна с тем, что законом это не запрещено. Налогоплательщик может внести в декларацию исправления, не связанные с нарушениями, установленными в ходе ВНП. При желании он может подтвердить корректировку одновременно представленными с «уточненкой» подтверждающими документами.

Если выявленные проверкой нарушения уже отражены в акте, но решение по проверке еще не принято, то налоговый орган может вынести решение без учета данных уточненной налоговой декларации и назначить проведение повторной выездной проверки в части скорректированных показателей. В то же время инспекция не лишена права определить суммы доначисленных налогов исходя из корректировок налогоплательщика. Но! Позиция ФНС такова: показатели «уточненки» учитываются при вынесении решения по результатам ВНП лишь при условии, что вносимые налогоплательщиком изменения инспекцией проверены и подтверждены документально. Какой из предложенных вариантов выбрать, зависит от объема и характера изменяемых сведений.

Как правило, для проверки достоверности данных, отраженных в уточненной декларации, налоговый орган назначает дополнительные мероприятия налогового контроля. И уже с учетом их результатов принимает итоговое решение по проверке. Судебные органы не против такого подхода, что подтверждается Определением ВС РФ от 13.09.2016 по делу N 310-КГ16-5041, А09-6785/2013.

Предприниматель вместе с возражениями на акт выездной проверки представил уточненные декларации по форме 3-НДФЛ, в которых скорректировал как доходы, так и расходы. Данные изменения налогоплательщик просил учесть при вынесении решения по ВНП. Инспекция пошла навстречу коммерсанту и инициировала дополнительные мероприятия налогового контроля. Ведь только так можно подтвердить или опровергнуть достоверность данных скорректированной отчетности. По результатам названных мероприятий налоговый орган «снял» часть заявленных расходов (чего предприниматель, видимо, никак не ожидал). Однако все равно итоговая сумма доначислений оказалась ниже на пару миллионов рублей, что было зафиксировано в акте выездной проверки.

Налогоплательщик на такое явно не рассчитывал и оспорил решение инспекции по формальным основаниям. По его мнению, контролеры нарушили процедуру рассмотрения материалов проверки, поскольку по результатам дополнительных мероприятий акт не составлялся, а в решении были отражены правонарушения, отличные от тех, что выявлены в ходе выездной проверки (это легко объясняется тем, что налоговый орган по просьбе проверяемого вынес решение с учетом «уточненок», сданных по окончании ВНП). Все это, по словам коммерсанта, лишило его возможности представить возражения на выводы и предложения проверяющих, сделанные по итогам проверки.

Суды первой и апелляционной инстанций существенных процедурных нарушений, предусмотренных п. 14 ст. 101 НК РФ, не выявили. А вот окружные арбитры в Постановлении АС ЦО от 05.02.2016 N Ф10-3937/2014 по делу N А09-6785/2013 встали на сторону предпринимателя. Они признали незаконным решение инспекции в полном объеме (превысив, кстати, свои полномочия, поскольку налогоплательщик оспаривал решение лишь в части), решив, что под видом дополнительных мероприятий инспекция фактически провела сокращенные камеральные проверки уточненных деклараций и приложенных к ним документов. В результате этих проверок были выявлены иные нарушения, не указанные в акте выездной проверки, но отраженные в решении.

Теперь с вердиктом арбитров не согласилась инспекция. Судебная коллегия по экономическим спорам ВС РФ ее поддержала. Возражения предпринимателя, объем и характер представленных им документов и уточненных деклараций позволили налоговому органу в ходе дополнительных мероприятий налогового контроля, назначенных в соответствии с п. 6 ст. 101 НК РФ, установить фактические налоговые обязательства проверяемого лица, уменьшив тем самым подлежащие доначислению в соответствии с актом выездной проверки суммы налогов. Каких-либо доводов, опровергающих установленный налоговиками размер недоимки, плательщик не представил. Значит, его права не были нарушены.

В.М.Снегирев

Эксперт журнала

«Налоговая проверка»

Что за проверка?

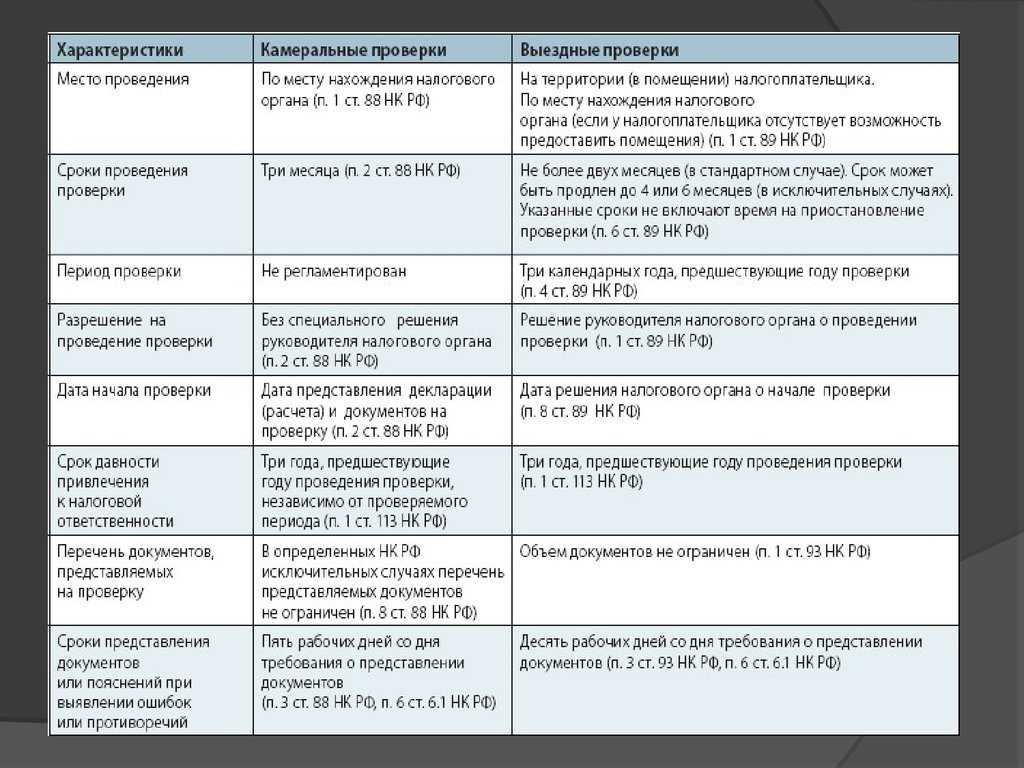

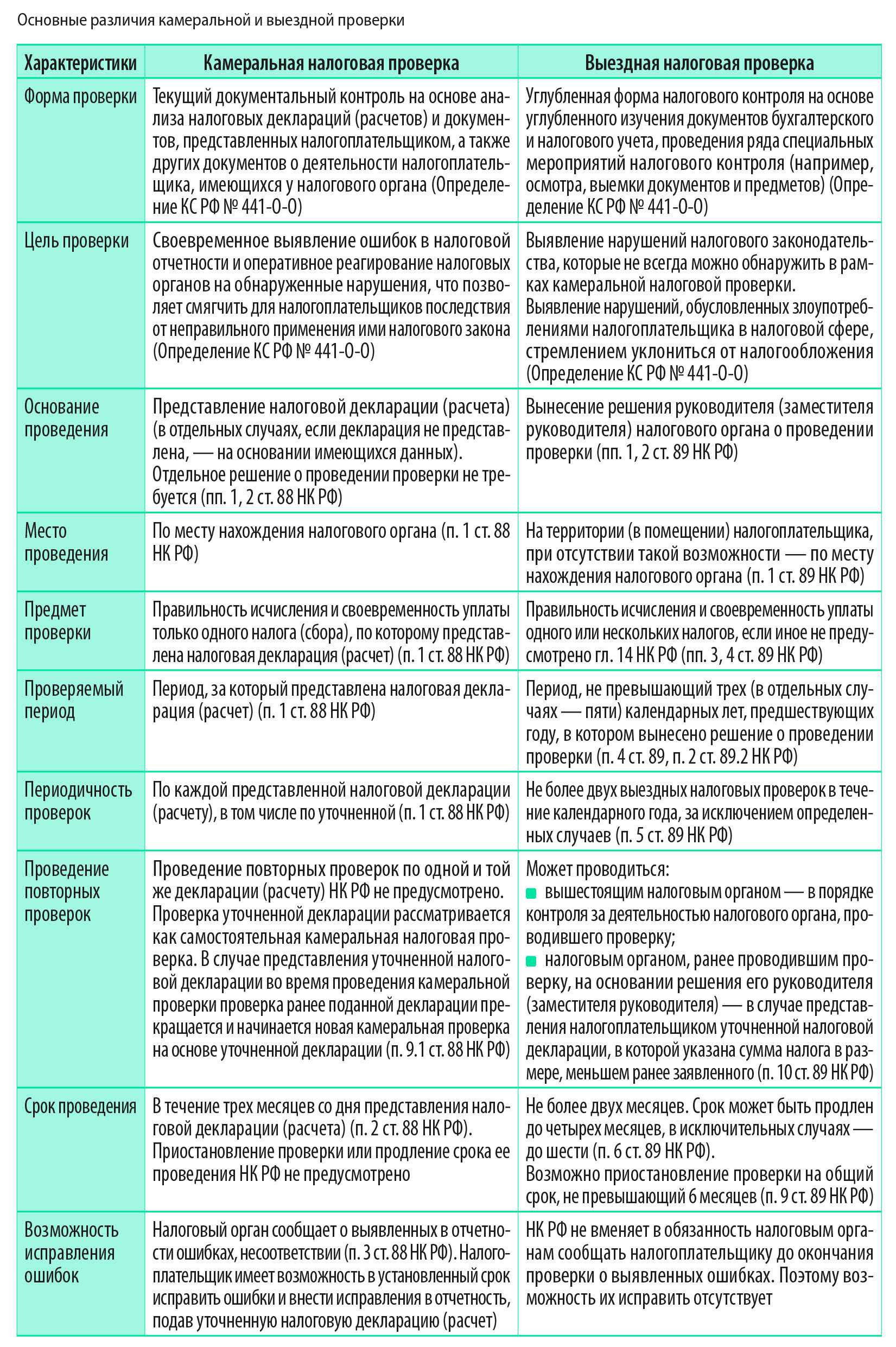

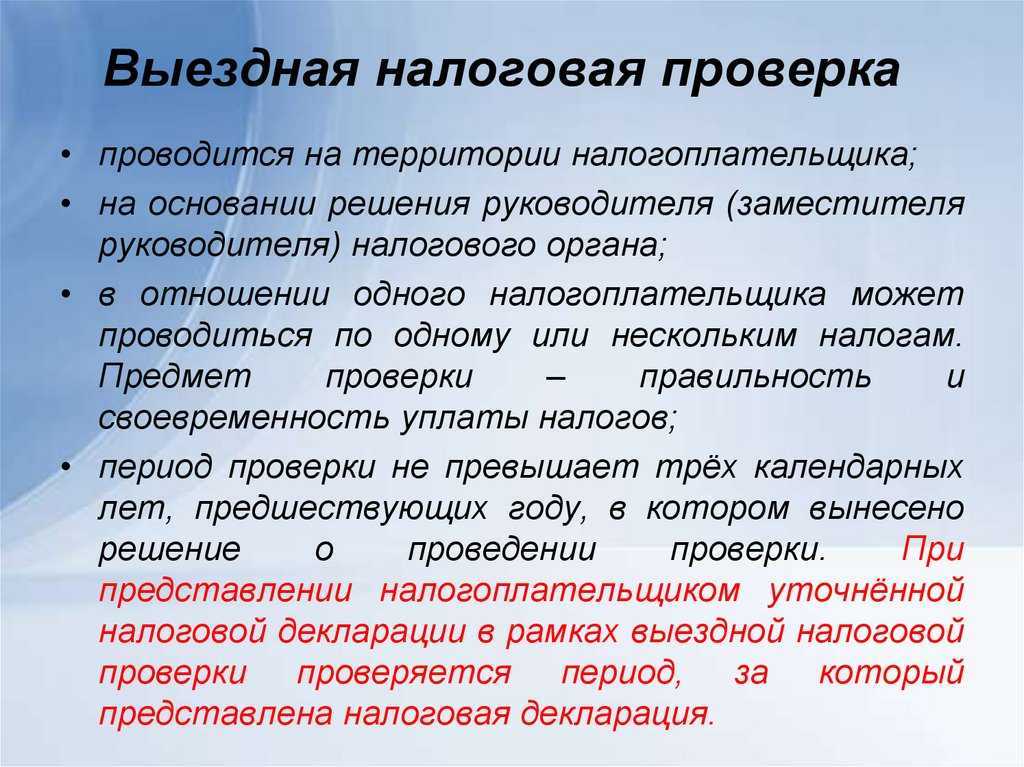

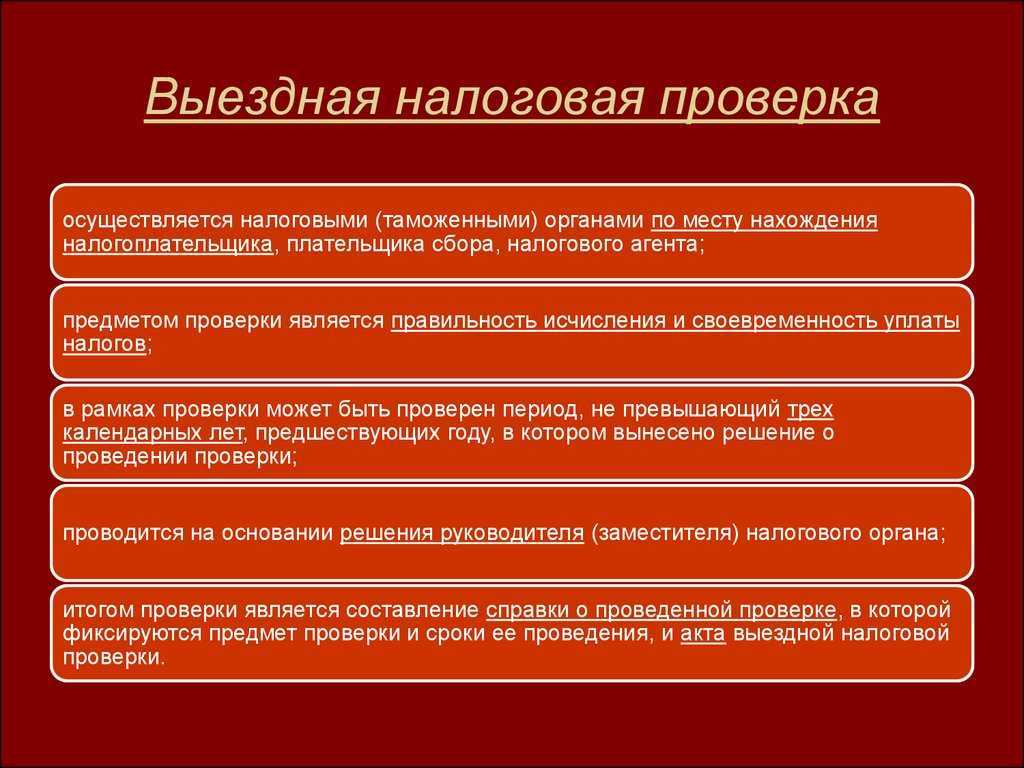

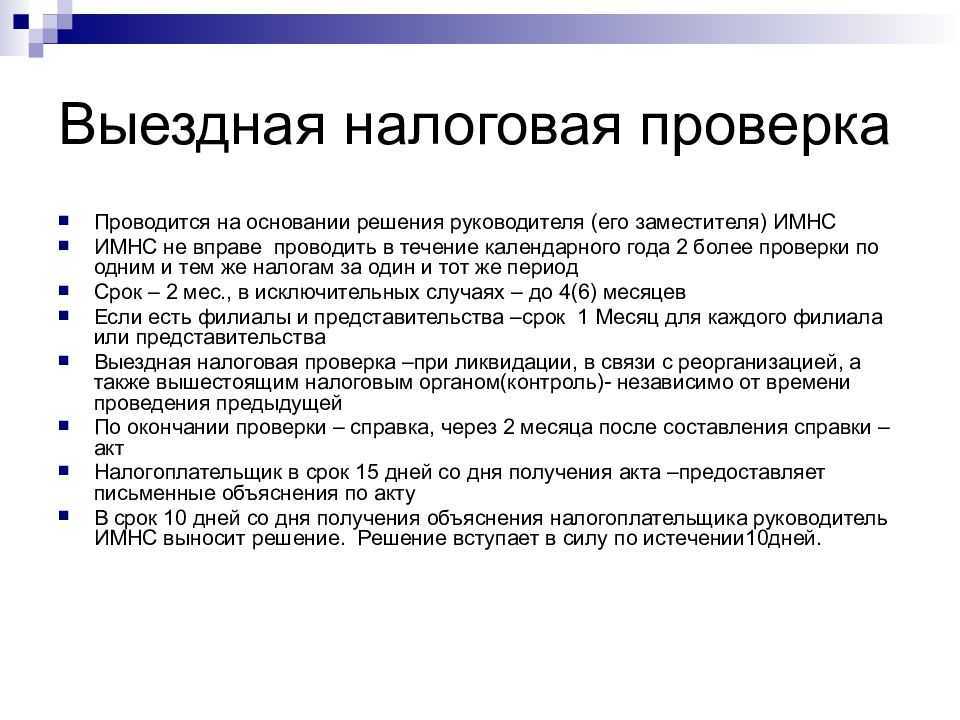

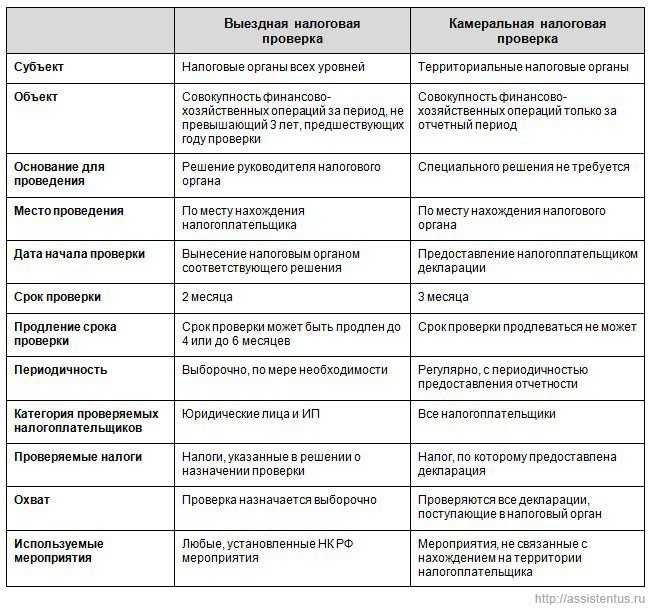

Основные положения о выездной налоговой проверке сформулированы в ст. 89 НК РФ. Она осуществляется по месту нахождения налогоплательщика, а в исключительных случаях – в налоговой инспекции (если нет возможности провести ее на территории налогоплательщика).

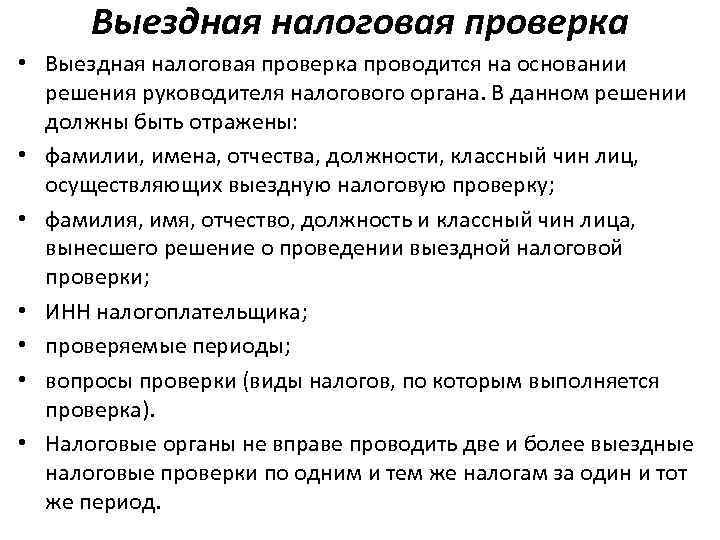

Решение о проведении проверки выносит руководитель (или его заместитель) инспекции. При этом оно должно быть оформлено в четко установленной форме, в которой указываются:

- Наименование или фамилия, имя и отчество налогоплательщика

- Налоги, корректность исчисления и уплаты которых является предметом проверки

- Временные периоды, за которые ведется проверка

- Данные о сотрудниках (фамилия и инициалы, должность), которые будут проводить проверку

Выездная налоговая проверка начинается с момента вынесения указанного решения о назначении выездной проверки, соответственно никаких сроков на вручение налогоплательщику уведомления законодательство не предусматривает. Более того, момент получения решения вообще не имеет никакого значения (Письмо Минфина от 17.02.2016 № 03-02-07/1/8635). Обычно его приносят лично сотрудники налоговой или отправляют по почте заказным письмом.

Цель «выезда» — контроль за соблюдением законодательства о налогах и сборах. Проще говоря, установить, правильно ли налогоплательщик исчислил и уплатил налоги.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Требование о предоставлении пояснений составляется по форме, закреплённой в Приложении 4 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Требование представить документы составляется по форме, закреплённой в Приложении 17 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Запросить документы могут в следующих случаях:

- в декларации заявлены льготы — налоговая вправе запросить документы, подтверждающие их;

- представлена уточнённая декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для её подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчёте страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только

- документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- обнаружены противоречия между сведениями в декларации по НДС, в журналах учёта полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

- Не закончился ли срок проверки. Можно не представлять документы за пределами этого срока, кроме случаев проведения дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ).

- Не представляли ли вы ранее указанные в требовании документы. Если да — достаточно сообщить об этом проверяющим. Отправлять документы повторно не нужно (п. 5 ст. 93 НК РФ).

Камеральная проверка может включать в себя и другие мероприятия:

- осмотр помещений (ст. 92 НК РФ);

- истребование документов у контрагентов проверяемого лица;

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ).

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

- в декларации заявлено возмещение налога;

- выявлены противоречия в декларации или её данные расходятся с данными контрагентов, что приводит к занижению налога;

- выявлены несоответствия между сведениями налогоплательщика и его контрагентов по операциям, связанными с товарами, подлежащими прослеживаемости.

Период восстановления налогового учета

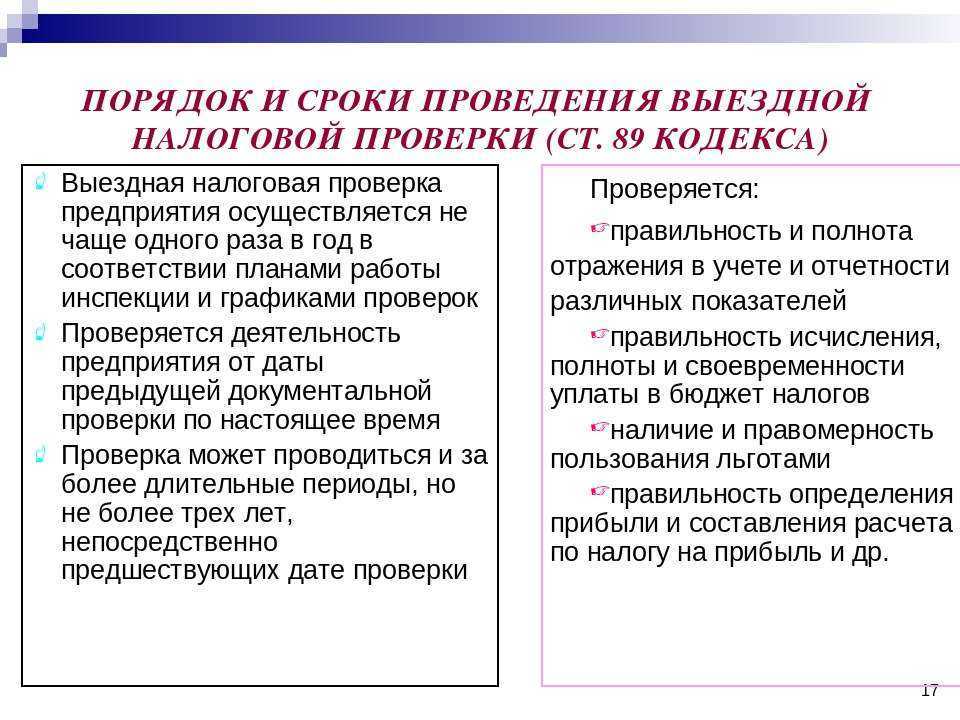

ИФНС имеет право проводить выездные налоговые проверки за 3 года перед годом вынесения решения о проверке. Берется в расчет, согласно НК РФ, ст. 89-4, именно предшествующие календарные годы. Следовательно, существует необходимость восстановления налогового учета минимально за трехлетний период, не считая текущего времени. Выездная проверка может проводиться как по одному налогу, так и комплексно.

Кроме того, при подаче уточненного варианта декларации по налогу ИФНС имеет право осуществить проверку за период, который охвачен декларацией (ст. 89-4 НК РФ).

Убыток по результатам деятельности компании, включаемый в расчет налоговой базы, на уменьшение в текущем периоде должен быть подтвержден документально. Документы следует хранить до тех пор, пока налогоплательщик уменьшает налоговую базу на сумму убытков (ст. 283-4 НК РФ, ст. 346.18 -7 НК РФ). В этом случае налоговые работники имеют право потребовать документы и за иные периоды, а значит, они подлежат обязательному восстановлению.

На заметку! Уведомление о начале камеральной проверки налогоплательщику не направляется (ст. 89 НК РФ), т.е. проверка может проводиться в любое время, внезапно, если ФНС усмотрит для нее законный повод. Указанное обстоятельство – дополнительное основание для восстановления налогового учета и отражения в дальнейшем корректных данных по нему.

Экспертизы

Часто в рамках выездных проверок проводятся почерковедческие экспертизы. Рекомендуем не пренебрегать предоставленными ст. 95 НК РФ правами на проверку компетенции эксперта и постановку ему вопросов, на возражения против результатов экспертизы и проведение повторной экспертизы.

При изучении результата почерковедческой экспертизы обратите внимание на документы, содержащие образцы свободных подписей, и убедитесь в достаточности количества образцов свободных и экспериментальных подписей. Так, из документов, представленных эксперту налоговым органом, должно усматриваться, что свободные образцы подписей выполнены тем лицом, подписи которого исследуются

Период выполнения свободных подписей должен быть близок к периоду изготовления исследуемых документов, поскольку человек может со временем изменять свою подпись. Количество свободных образцов подписей должно быть достаточным для проведения исследования.

Допрос сотрудников

В ходе выездной проверки налоговый орган вправе проводить допросы сотрудников организации и третьих лиц (ст. 90 НК РФ).

Обычно свидетеля вызывают на допрос повесткой, что позволяет заранее определить, станет ли он самостоятельно участвовать в допросе или его будет сопровождать адвокат. Но нередко налоговый орган хитрит: сотрудника вызывают на беседу, а потом начинают оформлять протокол допроса. Поэтому он должен быть проинформирован о своем праве на присутствие адвоката во время допроса и о том, что свидетель может остановить инспектора и попросить официально представить повестку на допрос, чтобы можно было решить, станет ли он привлекать адвоката.

Данным правом не следует пренебрегать. Адвокат вправе участвовать в допросе, вести его запись, указывать инспектору на факты в пользу свидетеля или организации и требовать их проверки. Адвокат и свидетель вправе вносить замечания в протокол о нарушениях в ходе допроса и неподобающем поведении должностного лица, указывать на вопросы, не относящиеся к предмету допроса, и т.д. Кроме того, адвокат не позволит инспектору оказывать давление на свидетеля, задавать ему вопросы, вводящие в заблуждение, формулировать за него ответы. Поскольку сегодня налоговые органы используют видеозапись допросов и такая ситуация может оказаться стрессовой для свидетеля, адвокат, помимо юридической помощи, окажет и психологическую поддержку.

Перед допросом свидетеля необходимо проинформировать, что он вправе не давать показания против себя и своих близких (ст. 51 Конституции РФ) и что запугивание его уголовным преследованием за дачу ложных показаний или за отказ от дачи показаний незаконно. За неправомерный отказ от дачи показаний или дачу заведомо ложных показаний в ходе допросов в налоговых органах предусмотрена только налоговая ответственность (ст. 128 НК РФ).

Свидетеля нужно предупредить, что он обязан давать показания только об известных ему фактах и о событиях, при которых он присутствовал лично. Инспекторы часто начинают выяснять у свидетелей факты, с которыми допрашиваемые не связаны, превращая допрос в сбор слухов и домыслов. Поэтому если инспектор интересуется событиями, которые произошли до поступления на работу сотрудника или после его увольнения, касаются работы другого отдела, контрагентов или сделок, к которым сотрудник не имел отношения, то он вправе указать в протоколе допроса, что инспектор задал вопрос о событиях, свидетелем которых сотрудник не был, а значит, он не может дать пояснения.

Если показания свидетеля укладываются в предположение налогового органа о нарушении налогового законодательства, то протокол его допроса в дальнейшем используется в качестве доказательства. При этом мы нередко сталкиваемся со случаями, когда свидетель дает показания в пользу компании, но налоговый орган находит причины, по которым эти показания не учитываются при принятии решения. В такой ситуации, скорее всего, протокол допроса свидетеля вам не передадут вместе с актом проверки, поэтому в суде вы не сможете на него ссылаться. Мы рекомендуем просить вызываемых на допрос сотрудников представить вам копию протокола допроса. Свидетель может вести аудиозапись допроса, и организация с его согласия может получить ее копию.

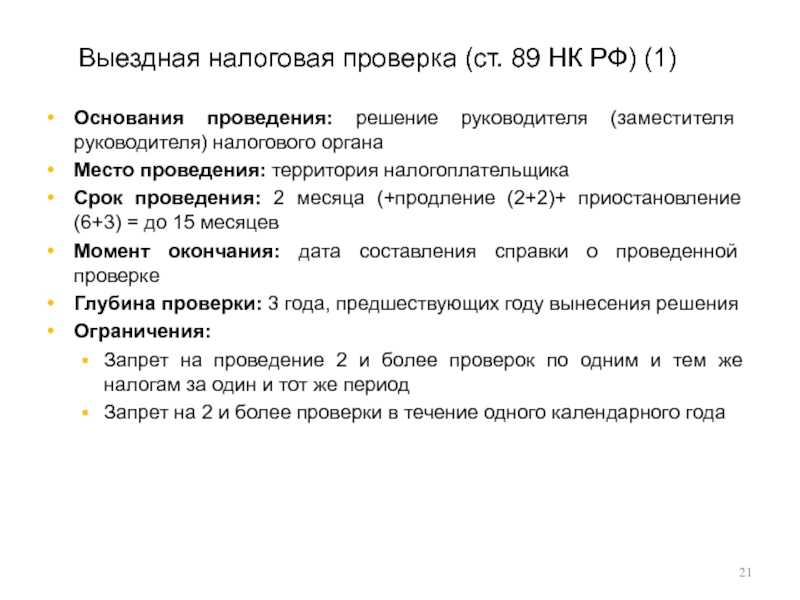

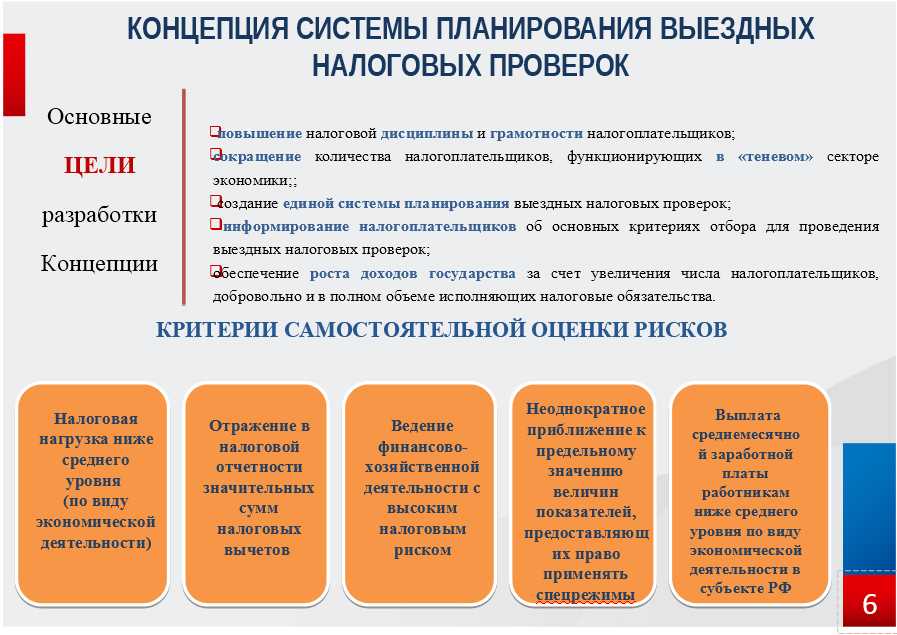

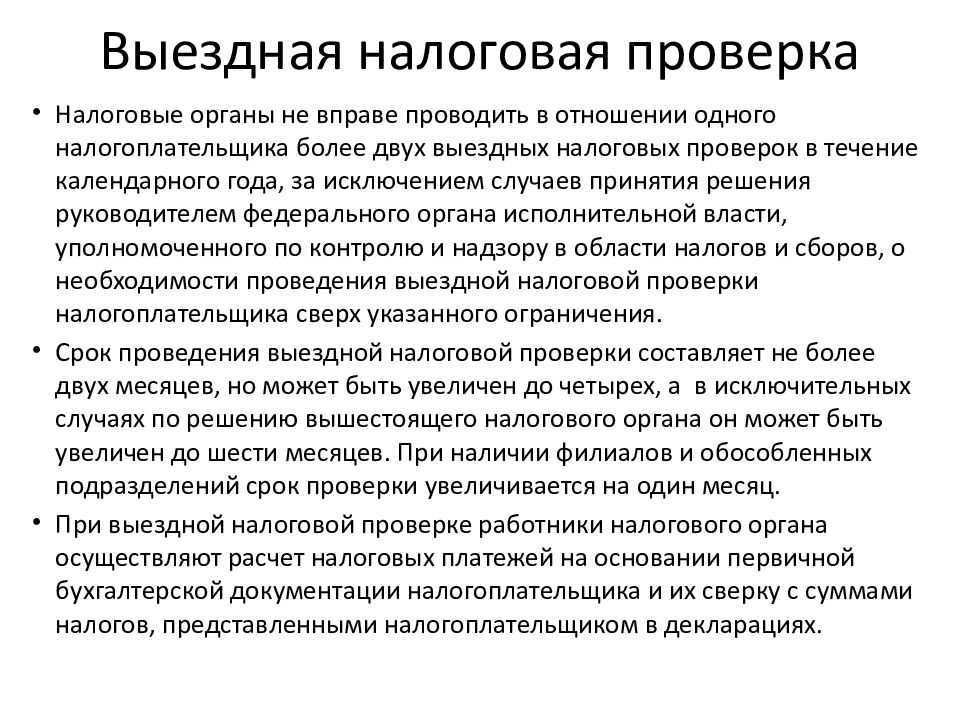

Основания для проведения выездной проверки

ВНП — ревизия, в рамках которой инспекция проверяет, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены. Мероприятие проводится на основании решения руководителя соответствующей инспекции или его заместителя.

Выездной контроль проводится, когда налогоплательщик своими действиями вызвал интерес инспекторов и попал в план проверок. При этом нельзя узнать заранее, включена ли компания в план. Условия, на основании которых налоговый орган отбирает кандидатов на ВНП, указаны в приказе ФНС России № ММ-3-06/333 от 30.05.2007. По нему можно самостоятельно оценить риски проведения выездного контроля.

В списке всего 12 критериев:

- Низкая налоговая нагрузка — налоги юрлица или предпринимателя ниже средних по отрасли.

- По данным декларации бизнес два года или больше несёт убытки — налоговая расценивает это как попытку уйти от налогообложения.

- Доля вычета по НДС превышает 89% от суммы исчисленного за 12 месяцев налога.

- Расходы бизнеса растут быстрее доходов.

- Заработная плата работников ниже отраслевого показателя в регионе.

- Плательщики на ПСН, УСН, АУСН, ЕСХН неоднократно приближались к граничным значениям показателей, законодательно установленных для этих спецрежимов, — по доходу, количеству работников и другим критериям. Например, на едином сельскохозяйственном налоге нельзя нанимать больше 300 человек. Кроме того, если у предпринимателя постоянно меняется число работников — то 298, то 299, инспекторы могут заподозрить схему дробления бизнеса с целью не потерять право на использование спецрежима.

- Расходы предпринимателя за год практически равны доходам.

- Бизнес работает с «цепочками контрагентов» — перекупщиками или посредниками. Например, фирма покупает продукцию через посредников, а не напрямую у поставщика.

- Налогоплательщик не отвечает на запросы ИФНС.

- Компания или ИП неоднократно перерегистрируются в связи со сменой своего места нахождения.

- У бизнеса низкий уровень рентабельности по среднестатистическим данным в этой области.

- Деятельность связана с высокими налоговыми рисками, то есть фирма похожа на однодневку. Подозрения может вызвать заключение сделки с контрагентом, которого нет в ЕГРЮЛ, отсутствие информации о местонахождении контрагента или тот факт, что организация числится по адресу массовой регистрации.

Совпадения по одному или нескольким признакам не означают, что юрлицо или ИП обязательно попадёт в план по ВНП. У бизнеса могли быть уважительные причины: например, в последние несколько лет не было прибыли из-за коронавируса и санкций, которые сказались на логистической цепочке. Инспекторы на этапе камеральной проверки могут запросить пояснения, а также вызвать руководителя или предпринимателя в налоговую для проведения беседы.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими где бы вы ни были

Попробовать сейчас

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

- фирм, перешедших на налоговый мониторинг;

- аккредитованных IT-фирм;

- мобилизованных предпринимателей и учредителей.

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

- организовать прямой доступ в учётную систему фирмы;

- взаимодействовать по телекоммуникационным каналам связи;

- предоставить доступ к витрине данных.

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

- вышестоящая налоговая проводит ВНП в порядке контроля за ИФНС, которая вела мониторинг;

- мониторинг прекращён досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- по окончании проверяемого года организация подала уточнённую декларацию «к уменьшению» за период мониторинга.

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- мобилизованных ИП;

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения — оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

Как и где проходят проверки

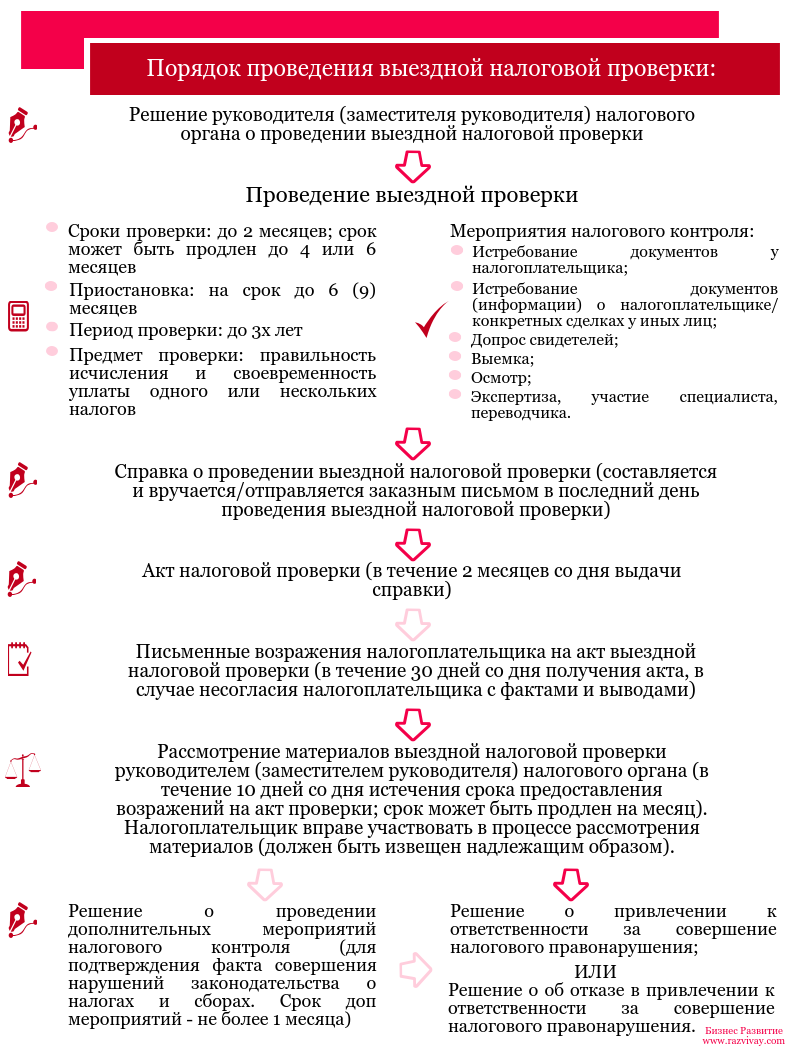

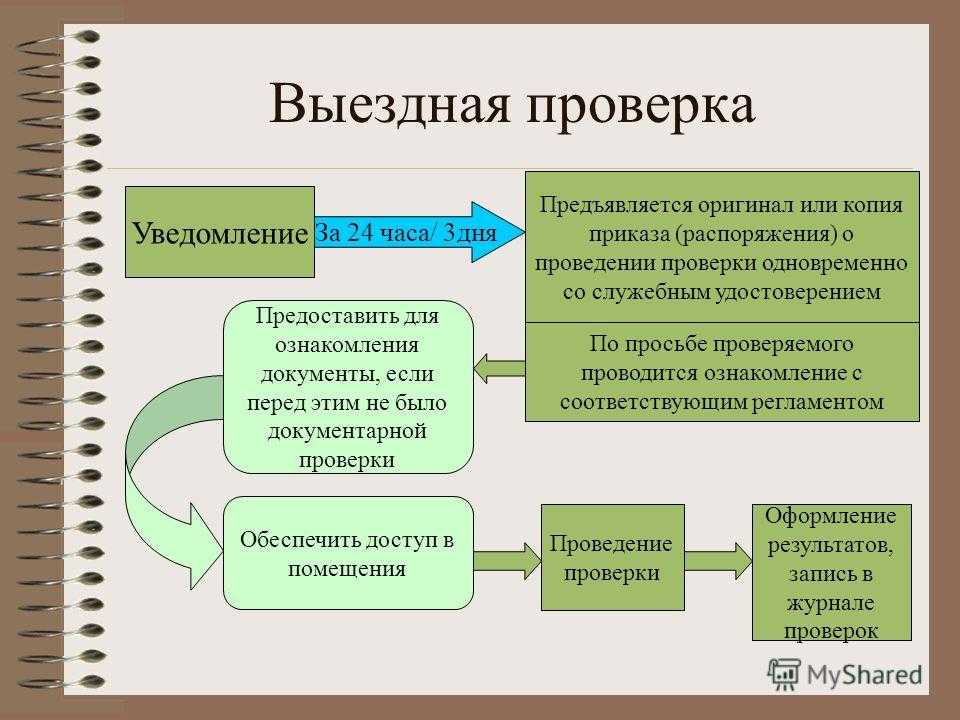

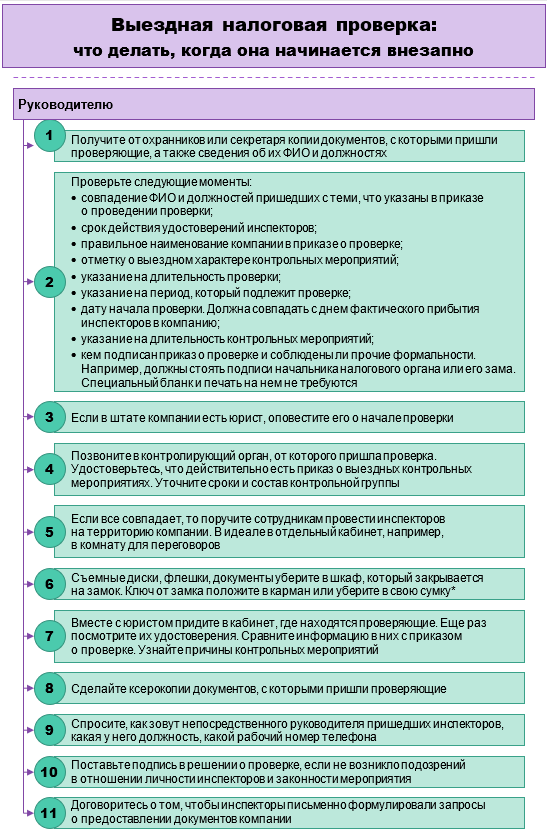

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

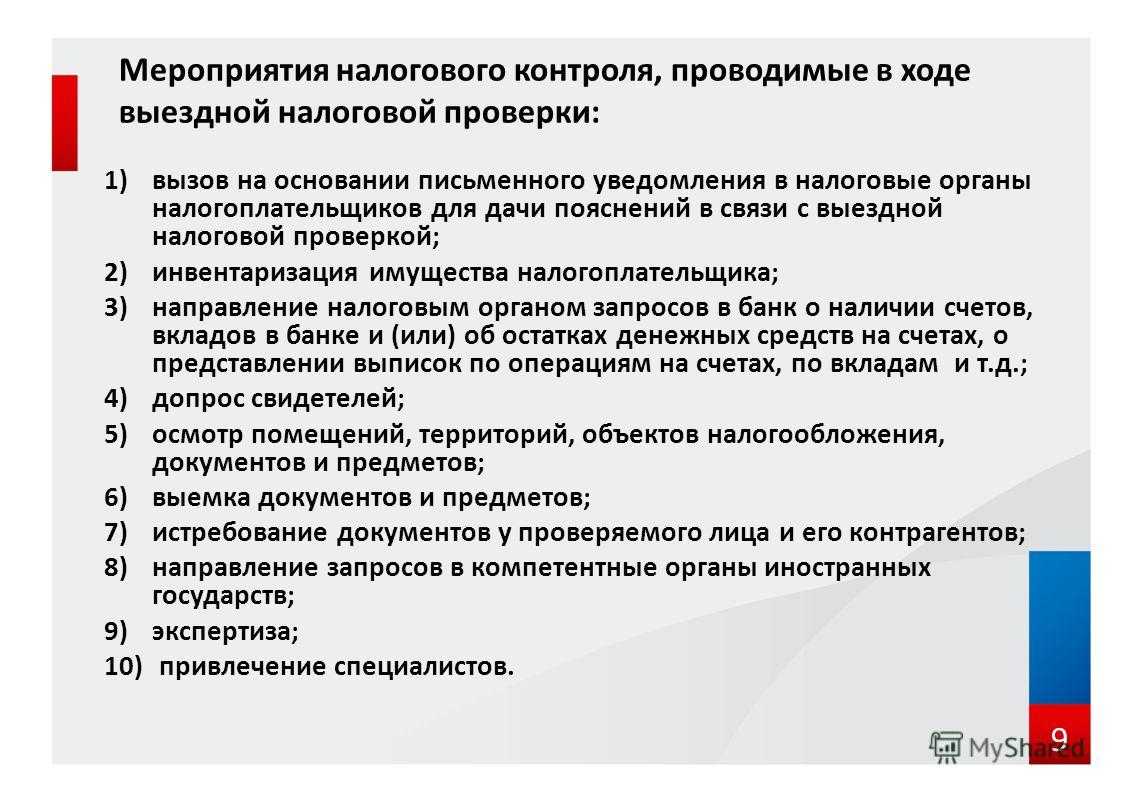

Мероприятия налогового контроля

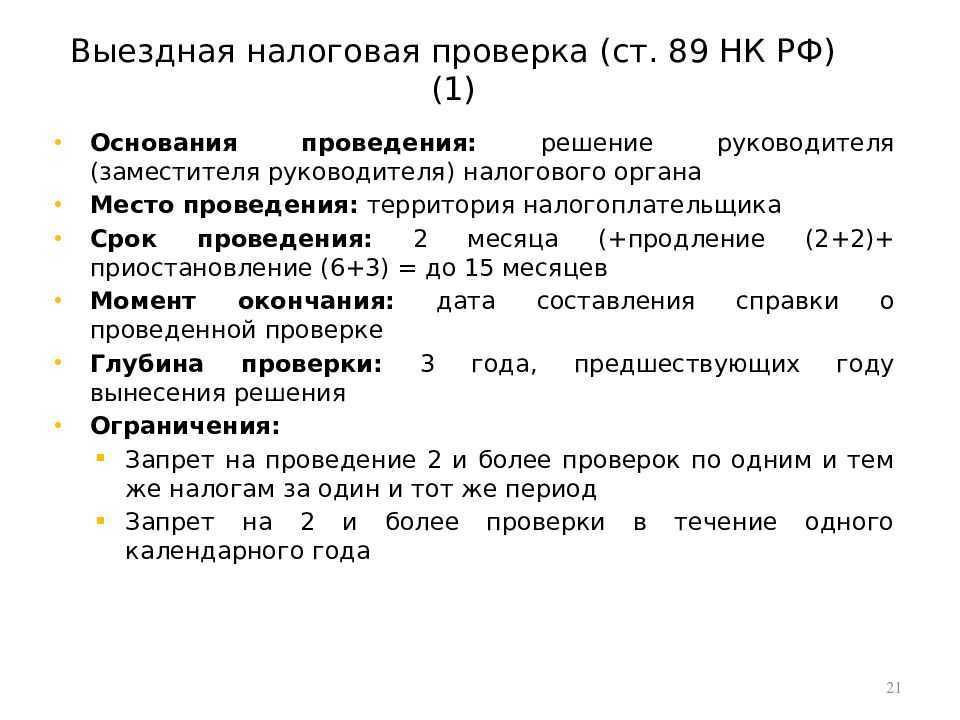

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

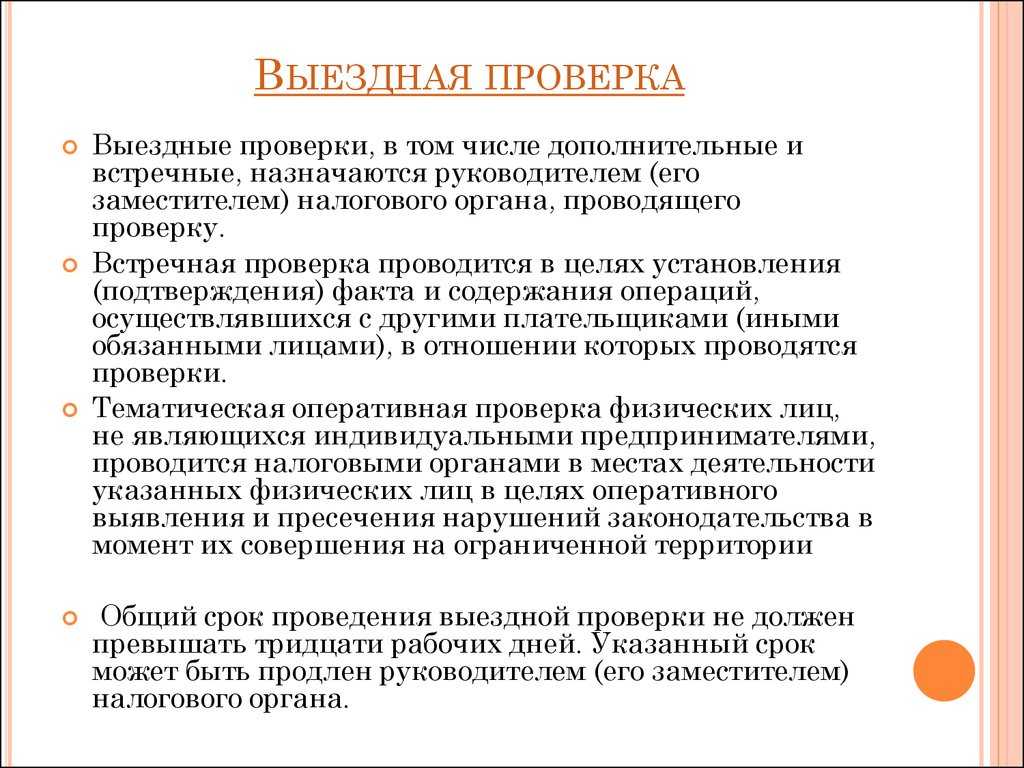

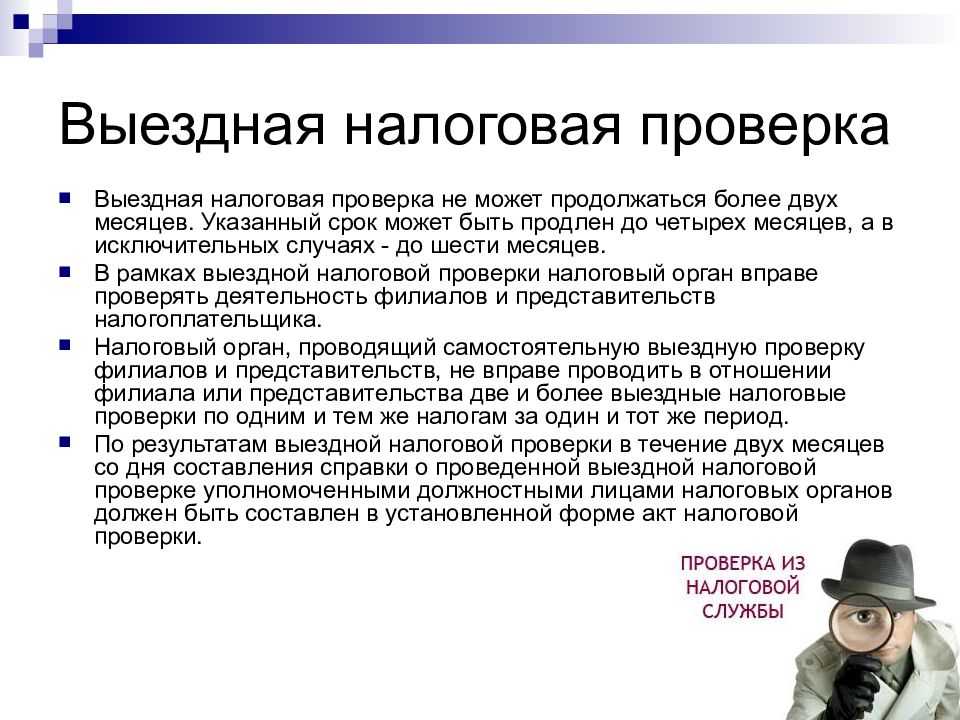

В ходе выездного контроля инспектора могут:

- Требовать документы как у проверяемого, так и у контрагентов.

- Допросить свидетелей. В этом качестве могут выступать любые физические лица: работники, представители контрагентов.

- Провести экспертизу, если требуются специальные знания — например, нужно установить подлинность подписей или определить рыночную стоимость работ.

- Провести осмотр помещений и территорий. Также проверяющие вправе исследовать данные, которые хранятся в памяти компьютеров.

- Провести инвентаризацию имущества. Порядок установлен Приказом Минфина РФ № 20н, МНС РФ № ГБ-3-04/39 от 10.03.1999.

- Изъять документы и предметы. Процедура проводится, если есть основания полагать, что предметы или документы могут быть уничтожены, изменены или заменены. Процедура проводится только в присутствии бизнесмена или его представителя, а также понятых.

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

- запросить документы у контрагентов;

- получить информацию от иностранных госорганов;

- провести экспертизу;

- перевести на русский язык документы, представленные проверяемым на иностранном языке.

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

- проводить контроль на территории организации или ИП;

- запрашивать документы;

- получать объяснения от проверяемого;

- допрашивать сотрудников.