Частота налоговых проверок ИП на УСН 6

При переходе индивидуального предпринимателя на УСН 6 виды налоговых проверок могут снизиться. Такие предприниматели проверяются реже, потому что этот режим налогообложения предполагает значительно меньшую налоговую нагрузку и риск недекларирования доходов.

Обычно, при проверке ИП на УСН 6, налоговая инспекция ищет необоснованную налоговую выгоду, аудиторы исследуют доходы и риски в формах спецрежимах. В первую очередь налоговая проверяет документацию, связанную с учетом и налогообложением, а также финансовую и кадровую отчетность.

В отличие от инспекций других налоговых спецрежимов, проверки индивидуальных предпринимателей на УСН 6 могут проводиться реже. Однако, даже при декларировании доходов и уплате налогов, инспекторы также могут проверять ИП на УСН 6 в рамках выездных проверок или по результатам налоговых рисковых исследований.

Проверка ИП на УСН 6 может быть не только обычной, но и комплексной. В рамках такой проверки инспекторы могут проверять не только налоговые документы, но и другие аспекты, включая уплату социальных взносов и соблюдение законодательства в области трудовых отношений.

Сроки проведения проверки в 2024 году

В соответствии с законодательством Российской Федерации, налоговая проверка может быть проведена в течение определенного срока. В 2024 году сроки проведения выездной налоговой проверки определены следующим образом:

Для юридических лиц:

Общий срок проведения проверки составляет не более 30 дней. Однако, налоговый орган может продлить срок до 60 дней в случае обоснованной необходимости.

В случае выявления нарушений налогового законодательства, налоговая проверка может быть продлена до 90 дней.

Налоговые органы также могут провести тематическую проверку, которая может продлиться до 60 дней.

Для индивидуальных предпринимателей:

Срок проведения налоговой проверки для индивидуальных предпринимателей составляет не более 15 дней. Однако, данный срок может быть продлен до 30 дней с разрешения руководителя налогового органа.

В случае выявления нарушений налогового законодательства, проверка может быть продлена до 45 дней.

Следует отметить, что налоговая проверка должна быть проведена с соблюдением всех требований закона, включая уведомление о намеченной проверке, предоставление документов и иных материалов, а также соблюдение конфиденциальности информации.

Права и обязанности. Как вести себя при проверке

При камеральной проверке в инспекцию представляются все запрашиваемые документы, и инспектор проверяет их на своем рабочем месте. Выездная проверка проводится на предприятии, к участию в ней могут быть привлечены не только руководитель и главный бухгалтер, но и другие специалисты.

Подготовьте для инспектора рабочее место: лучше, если это будет отдельный кабинет. Также имеет смысл проинструктировать всех сотрудников, с которыми могут контактировать проверяющие, рассказать им о правах и обязанностях, определенных

и

НК РФ.

Какие документы запрашивает налоговая при проверке? Все, которые имеют отношение к проверяемому периоду и налогам, указанным в решении о проверке.

— Приведите документацию в соответствие с законом о бухучете и требованиями других норм.

— Уделите внимание документам, которыми будете подтверждать льготы — их обычно проверяют особо тщательно.

— Составьте опись документов и передавайте их под подпись.

Налоговое законодательство предусматривает право инспекторов на запрос документов вне рамок налоговой проверки. Так, если проверка проводится у вашего контрагента, вас могут попросить представить документы, касающиеся его деятельности (подп. 1 п. 1

, п. 12 ст. 89,

НК РФ).

Преимущества выездных проверок

Выездные налоговые проверки предоставляют ряд преимуществ как для налоговых органов, так и для предприятий и организаций.

1. Эффективность и точность проверок

Одним из главных преимуществ выездных проверок является их высокая эффективность и точность. При личном присутствии налогового инспектора на месте предприятия возможно более детальное и качественное изучение документации, осмотры предприятий и проверки бухгалтерии. Это позволяет выявлять нарушения и несоответствия в налоговых декларациях и финансовой отчетности с большей надежностью и достоверностью.

2. Сокращение сроков проверок

Выездные налоговые проверки также способствуют сокращению сроков проверок. В отличие от стандартных налоговых проверок, которые могут затягиваться на несколько месяцев или даже годы, выездные проверки проводятся в кратчайшие сроки, что позволяет сэкономить время и ресурсы и стороны.

Выездные налоговые проверки имеют немало преимуществ, которые сделали их неотъемлемой частью налоговой практики. Такие проверки обеспечивают большую эффективность и точность проверок, а также позволяют сократить время, затрачиваемое на налоговые проверки. Они приносят пользу и налоговым органам, и предприятиям, содействуя более надежному выявлению нарушений и эффективной работе системы налогообложения в целом.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Как подготовиться

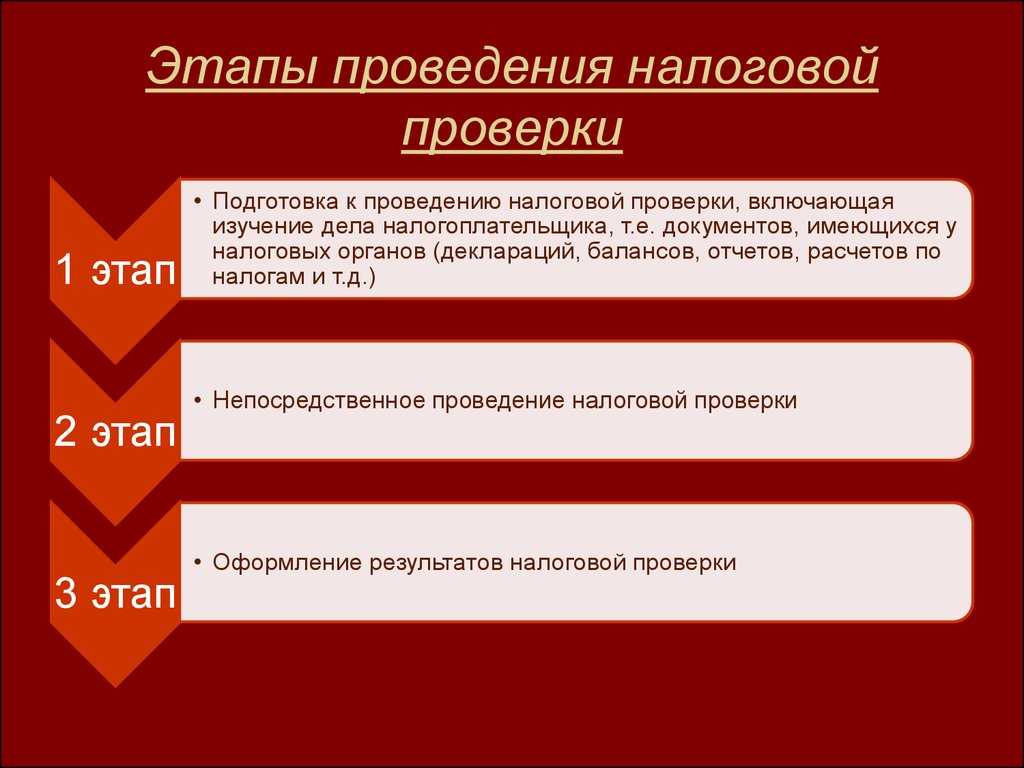

Прежде всего, нужно знать, по каким признакам фирма может попасть у налоговиков «под подозрение». Концепция планирования проверок отражена в документе, утвержденном приказом №ММ-3-06/333 от 30/05/07 г. налоговой службы.

Риск проверки возрастает, если:

- уровень оплаты труда ниже минимума по региону или едва его покрывает, а в среднем показатель ниже отраслевого на 10%;

- фирма показала убытки по итогам года;

- фирма меняет юридические адреса, регистрируется в разных ФНС;

- процент начисленных (уплаченных) налогов ниже средних показателей в этом регионе (экономическом секторе);

- в декларации по НДС отражена большая сумма вычетов;

- данные налоговых деклараций резко различаются с данными движения денежных средств по расчетному счету (оплата покупки, поступления за реализацию) и др.

На практике достаточно одного из поименованных в документе факторов, чтобы ФНС нашла основание проверить фирму.

Далее имеет смысл просмотреть на сайте ФНС заранее информацию о готовящихся проверках перед началом нового календарного года. Не исключена и внеплановая проверка, например, по информации от иных госорганов, по информации в налоговую от конкурентов фирмы, при выявлении уже названых факторов риска в текущем году.

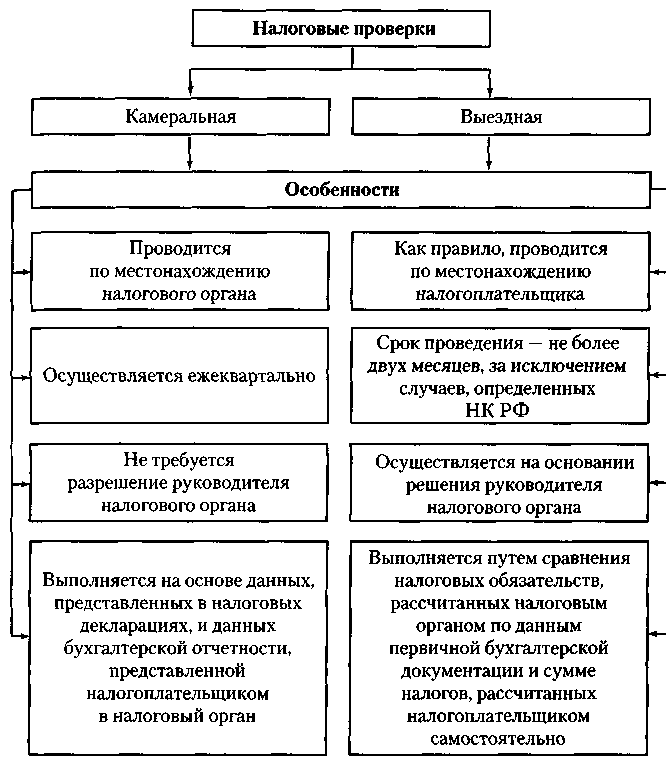

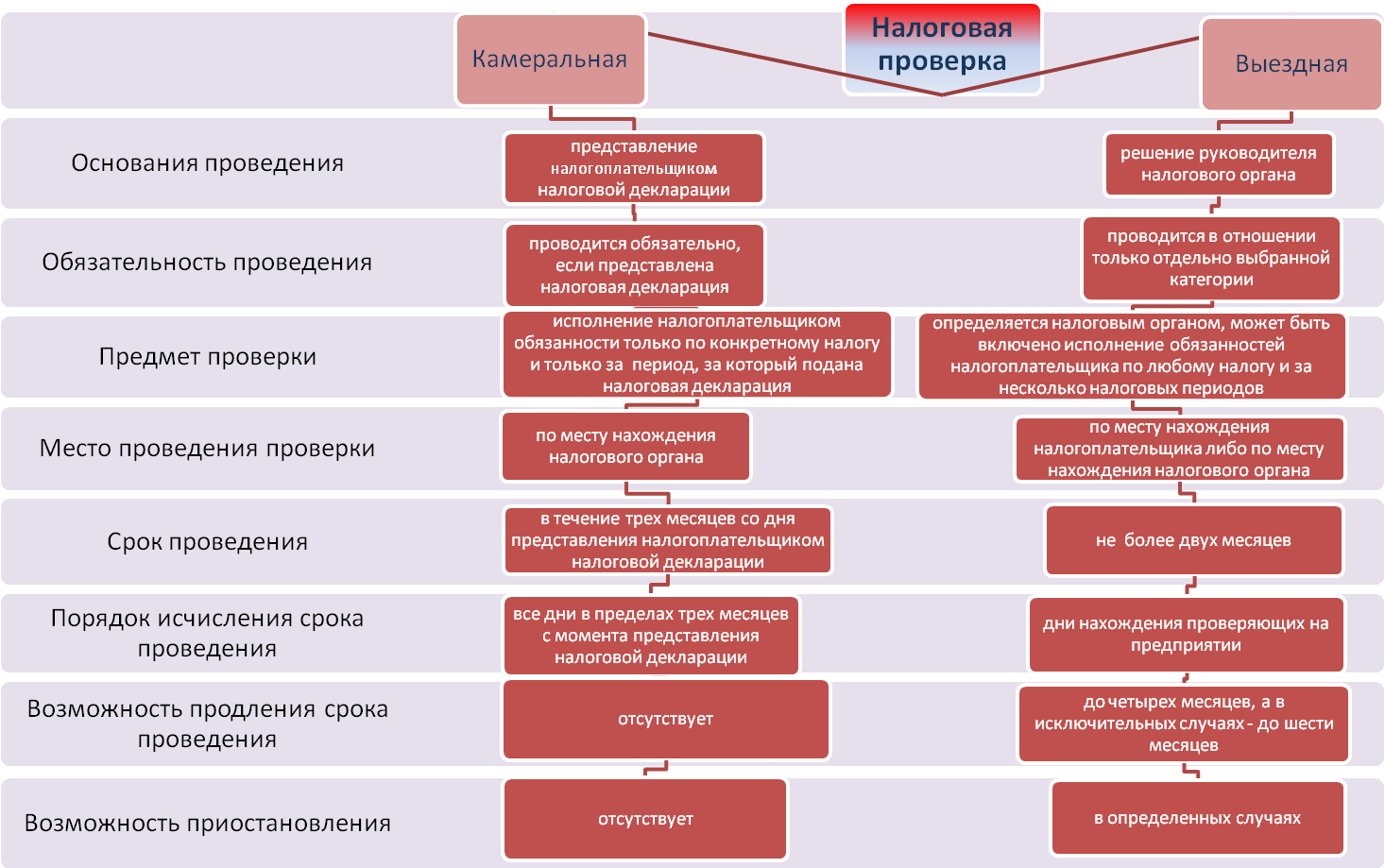

До проведения любых проверок полезно изучить налоговый кодекс. Налоговые проверки, согласно ст. ст. 87, 88, 89 НК РФ, бывают двух видов: выездные и камеральные. Первые проводятся на территории проверяемой фирмы, а во втором случае может последовать требование переслать в ФНС определенный в извещении пакет документов. «Камералка» не может быть внеплановой, поскольку проводится обычно после подачи декларации налогоплательщиком. Кроме того, есть еще понятие встречной проверки, официально именующееся «истребованием документов» или информации о контрагенте, деловом партнере фирмы.

Камеральная проверка проводится без дополнительных решений. И если в течение 3 месяцев после подачи декларации никаких сигналов от ИФНС не поступало, значит, она закончилась успешно. Подготовиться к такой проверке в общепризнанном смысле налогоплательщик не может.

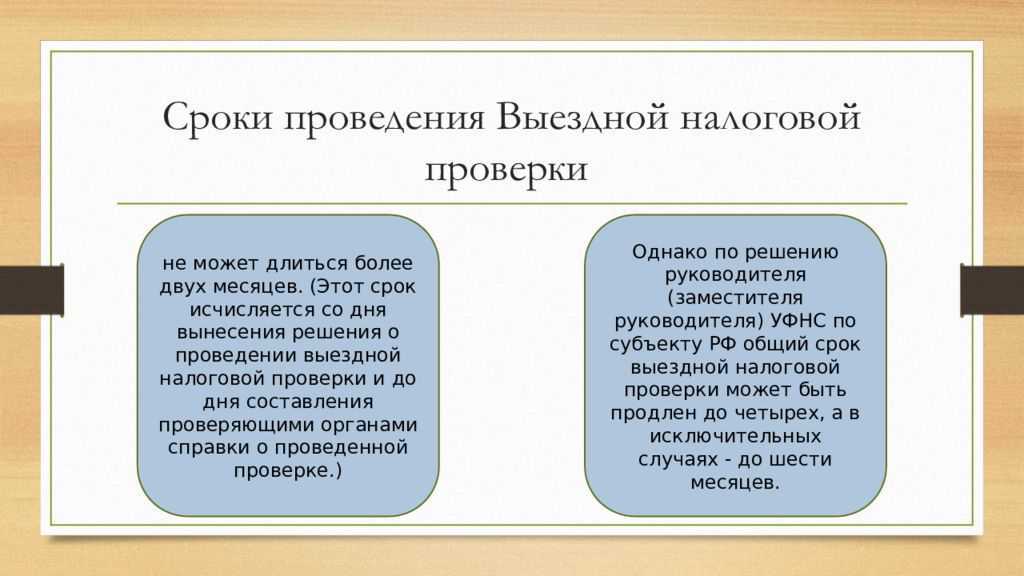

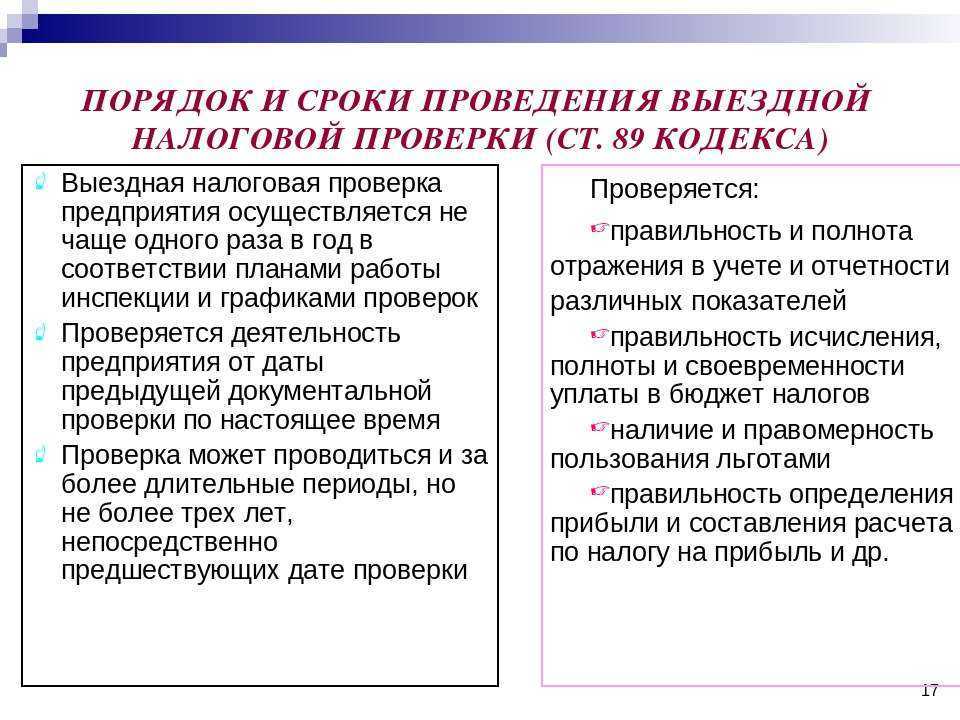

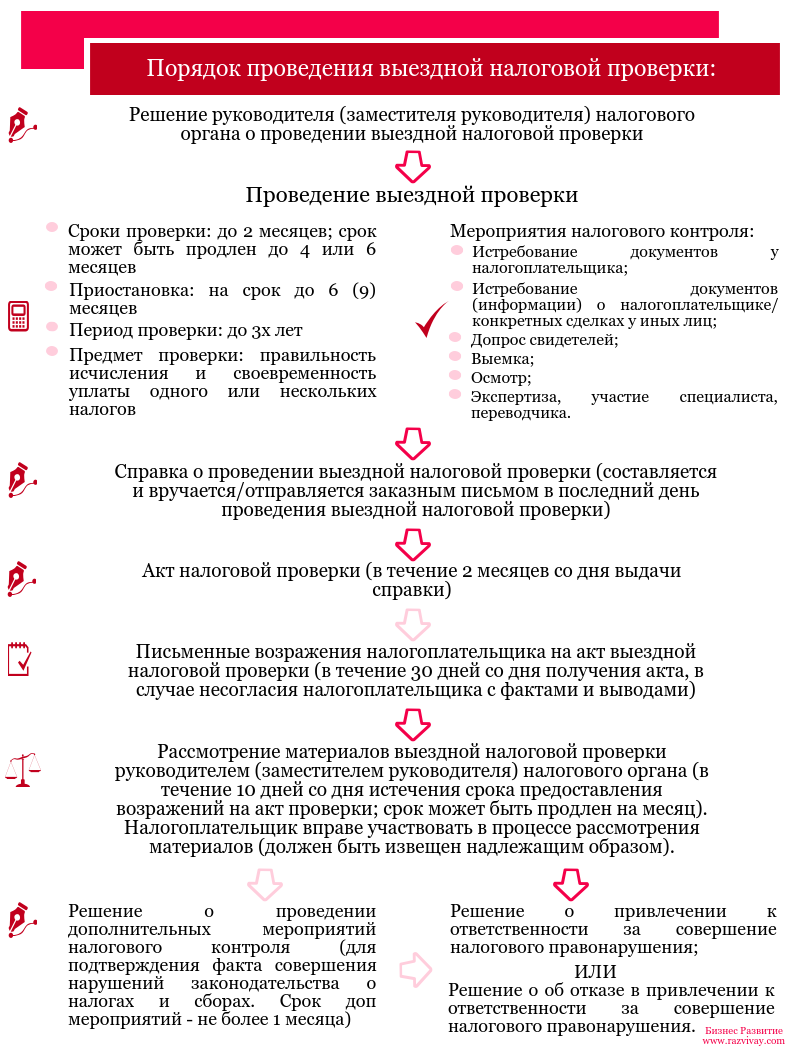

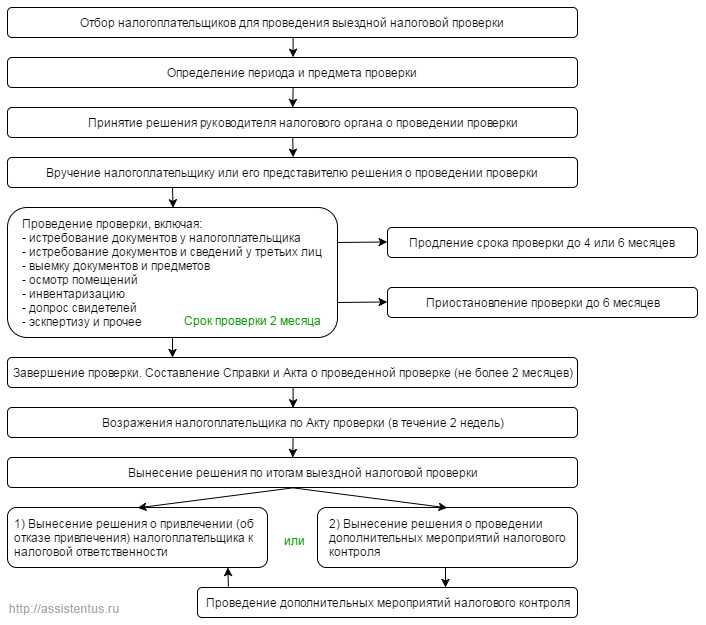

Выездная проверка предполагает обязательное истребование документов. К этому надо быть готовым. Чиновники могут потребовать любые документы, относящиеся к области проверки. Сама выездная проверка длится 2 месяца, однако может приостанавливаться (возобновляться), продлеваться по причинам, указанным в НК РФ. Общая продолжительность такого вида контроля – не более полугода.

До начала нужно успеть:

- проверить идентичность первичной документации фирмы и контрагентов;

- известить партнеров по бизнесу о проверке фирмы, чтобы они могли подтвердить при необходимости все данные;

- оставить в офисе только те документы, которые оформлены правильно и юридически законны;

- снять при необходимости несоответствия юридического адреса, почтового адреса с фактическим местонахождением фирмы;

- проинструктировать персонал о поведении во время проверки, о необходимости внятно и по существу, без лишних сведений, отвечать инспектору на его вопросы;

- если есть возможность – предоставить сотруднику ИФНС отдельный кабинет и приносить требуемые документы туда.

Вопрос-ответ

Какие проверки запрещены в 2024 году?

В 2024 году запрещены плановые проверки предприятий. Исключение: объекты, которые относятся к категории высокого или чрезвычайно высокого риска, производственные объекты II класса опасности и гидротехнические сооружения II класса. Внеплановые проверки компаний проводятся с ограничениями.

Действует ли мораторий на налоговые проверки?

Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний. Такие мероприятия не будут проводить до 3 марта 2025 года.

Как действует мораторий на проверки МСП в 2024 году?

Проверки малого бизнеса проходят по тем же правилам, что и надзорные мероприятия для крупных компаний. Отдельного постановления правительства о моратории на проверки малого бизнеса или ИП в 2024 году не было. Однако у субъектов МСП вероятность оказаться в центре внимания инспекторов ниже, чем у крупных организаций.

На что обращают внимание налоговики?

При выездной налоговой проверке в 2024 году налоговики обращают внимание на следующие аспекты:

1. Документацию: налоговые органы проверяют наличие и правильность оформления всех необходимых документов, включая учетные и финансовые отчеты, накладные, акты выполненных работ и услуг, договоры, счета и прочие документы, подтверждающие финансовую деятельность организации.

2. Расчет налогов: специалисты проверяют правильность расчета и уплаты всех налогов и сборов, включая налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц и прочие. Также проверяется исполнение обязательств по уплате страховых взносов, налога на имущество и землю.

3. Обоснованность и законность затрат: налоговые органы анализируют затраты организации и их соответствие целям и задачам, установленным законодательством. Это включает проверку корректности учета и отражения расходов на зарплату, покупку товаров и услуг, амортизацию и прочие элементы бухгалтерии.

4. Соблюдение налогового законодательства: налоговики выявляют и анализируют возможные налоговые нарушения и правонарушения, такие как неправильное оформление сделок, уклонение от уплаты налогов, незаконные схемы оптимизации налогообложения и другие.

5. Режим хранения и предоставления документов: проверяется соблюдение требований по хранению и предоставлению документов налоговым органам. Организация должна иметь возможность предоставить необходимые документы и информацию в течение требуемого срока (в том числе в электронном виде).

Общий период, который может быть проверен при выездной налоговой проверке в 2024 году, обычно составляет 3 последних налоговых периода (годовые декларации) и текущий налоговый период.

Формы выездных исследований

Выездные проверки проводятся налоговыми инспекторами с целью выявления возможных нарушений и неуплаты налогов. Кроме того, эти проверки помогают снизить риски посредников среди индивидуальных предпринимателей, а также выявить факты необоснованной передачи доходов на других лиц.

При выездных проверках налоговая инспекция проверяет различные аспекты деятельности предпринимателя. Инспекторы могут проверять учетные книги, договоры с контрагентами, документы об оплате, наличие и состояние оборудования, возможность работы на спецрежимах (ЕНВД, усн), и другие аспекты деятельности.

Выездные проверки индивидуальных предпринимателей на УСН 6 проводятся не только для того, чтобы проверить исполнение налоговых обязательств, но и с целью проверки соответствия размера налогов, уплачиваемых ИП сумме предполагаемых доходов.

Инспекторы налоговой проверяют не только доходы и расходы, но и ищут возможности снизить налоговую нагрузку на ИП. Во время проверки инспекторы также могут запросить дополнительные документы, если имеют информацию о возможных нарушениях или несоответствии данных в учете и реальности.

Очередь проверок индивидуальных предпринимателей на УСН 6 формируется в соответствии с определенными критериями. Примерами таких критериев могут служить высокие доходы, сложная сфера деятельности, предоставление льгот и привилегий, а также другие факторы, указанные в законодательстве.

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения — оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

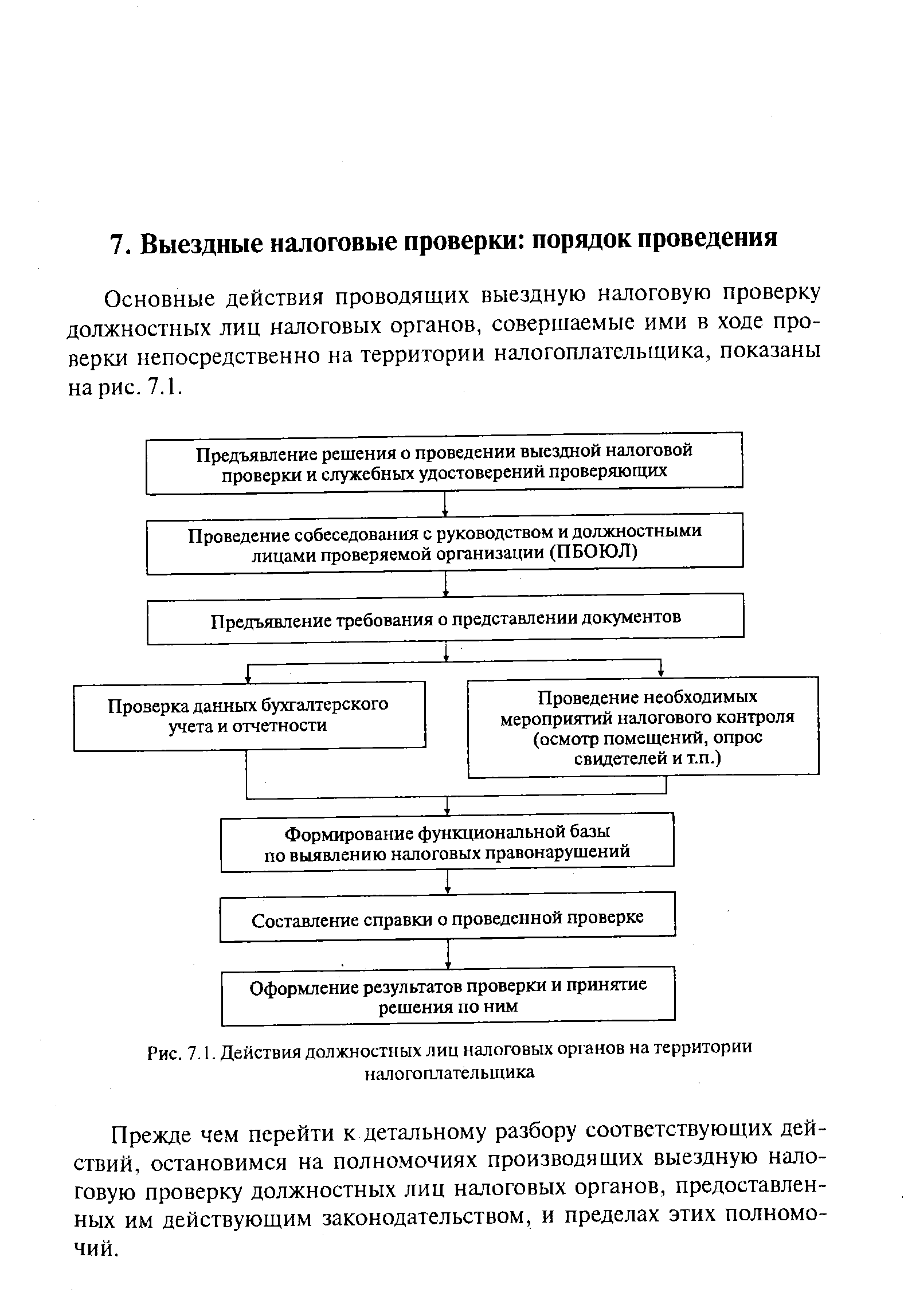

Как и где проходят выездные проверки

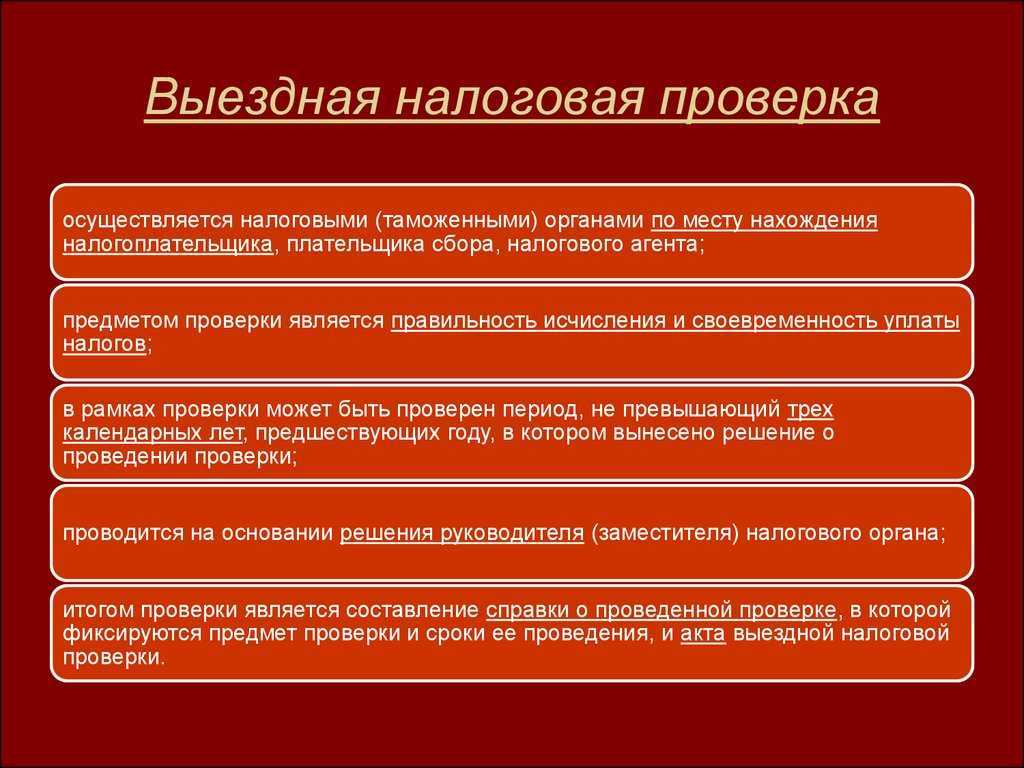

Задача выездной налоговой проверки – выявить неуплаченные суммы по налогам. Порядок по НК предполагает, что инспекторы сами приезжают в компанию и проверяют необходимую документацию.

Конечно, на руках должно быть основание – официальное разрешение. Но в реальности не всегда все проходит именно так.

Место проведения

По общему правилу выездная налоговая проверка должна проводиться по месту нахождения налогоплательщика.

В то же время инспекторы могут остаться у себя и изучать все данные на своих местах, если компания или ИП не могут предоставить помещение (п. 1 ст. 89 НК). Так обычно и происходит на практике.

В реальности налоговики могут прийти один-два раза на территорию налогоплательщика, а потом просто запрашивают все, что нужно для проверки – документы, сведения, пояснения.

Могут направить требования по телефону, онлайн или вручить лично. Инспекторы изучат полученные документы, сверят со своими данными и вынесут итоговое решение по проверке.

Что еще могут делать инспекторы в ходе ВНП, будем говорить дальше в статье.

Основание для ВНП

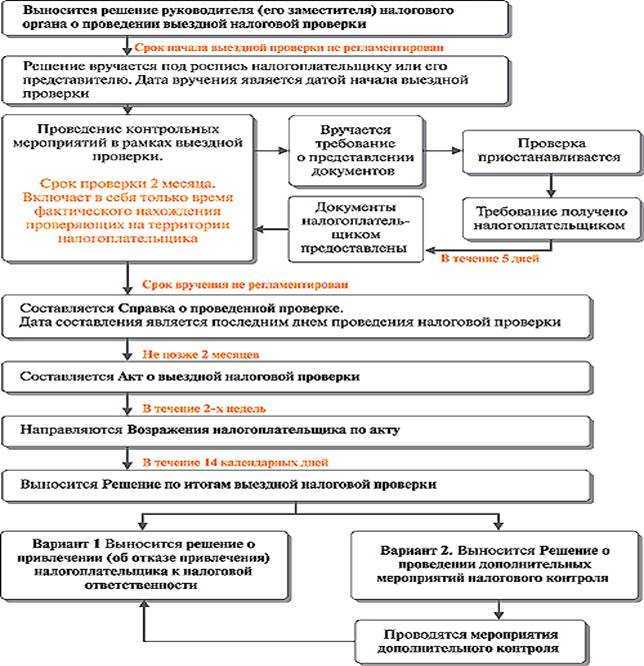

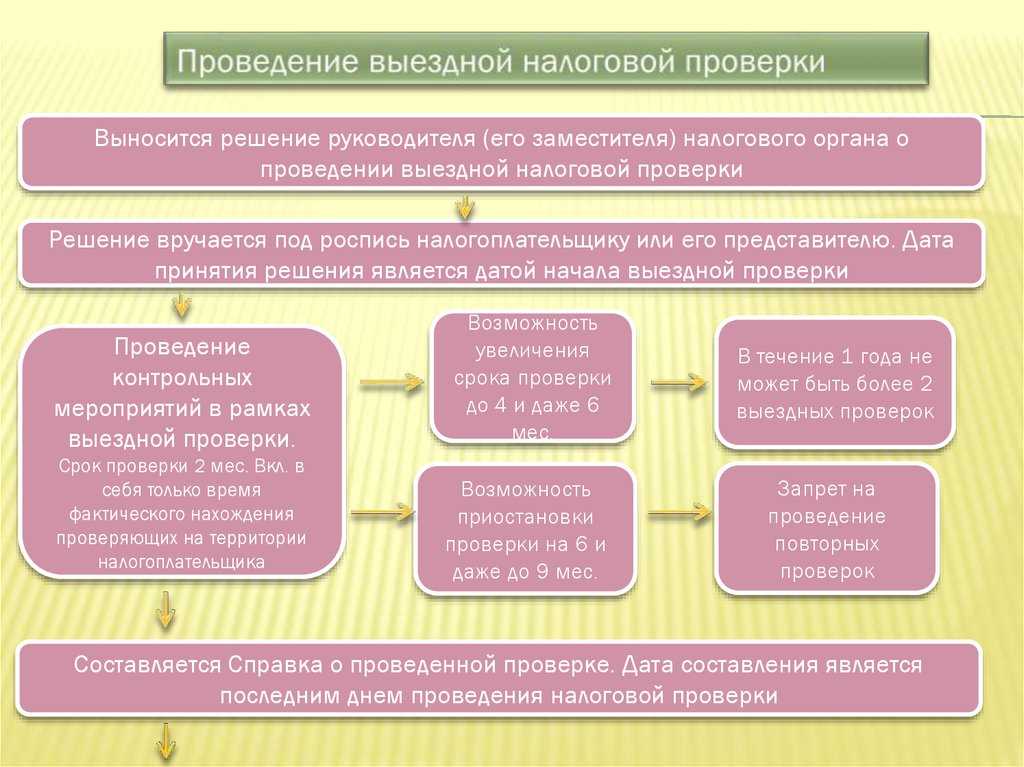

Налоговики не вправе начинать ревизию и присылать какие-либо запросы, если не предъявили решение о проведении ВНП.

Оно должно быть подписано начальником инспекции или его замом (п. 1 ст. 89 НК).

В решении должны быть следующие данные:

- название проверяемой организации или ФИО предпринимателя;

- налоги, сборы, страховые взносы, которые будут проверять;

- проверяемый период;

- состав проверяющих.

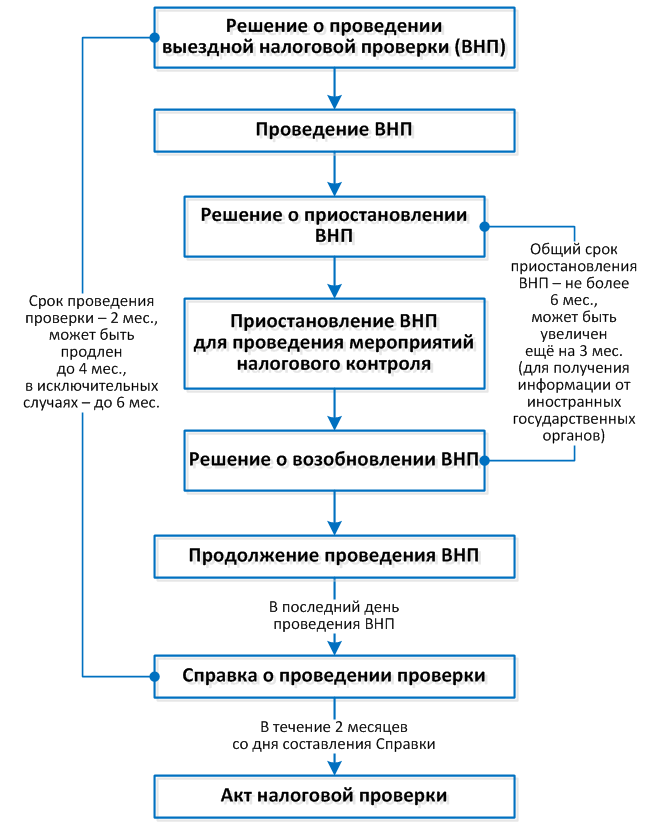

Сколько длится проверка: сроки

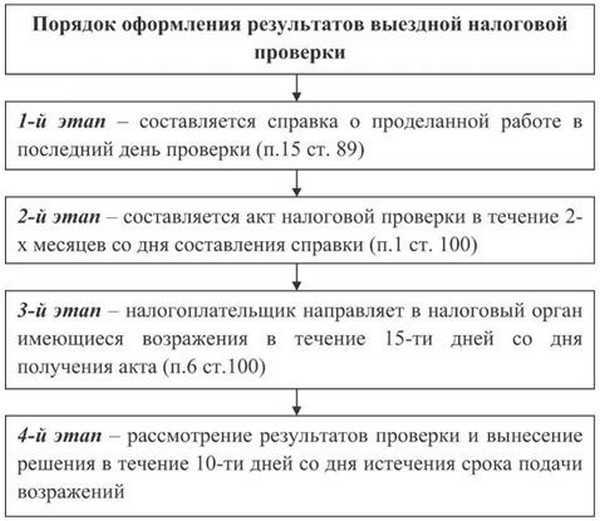

После того, как оформлено решение руководителя ИФНС (или его заместителя) о назначении выездного контроля, у инспекторов есть 2 месяца на все мероприятия. Такой срок предусмотрен статьей 89 НК.

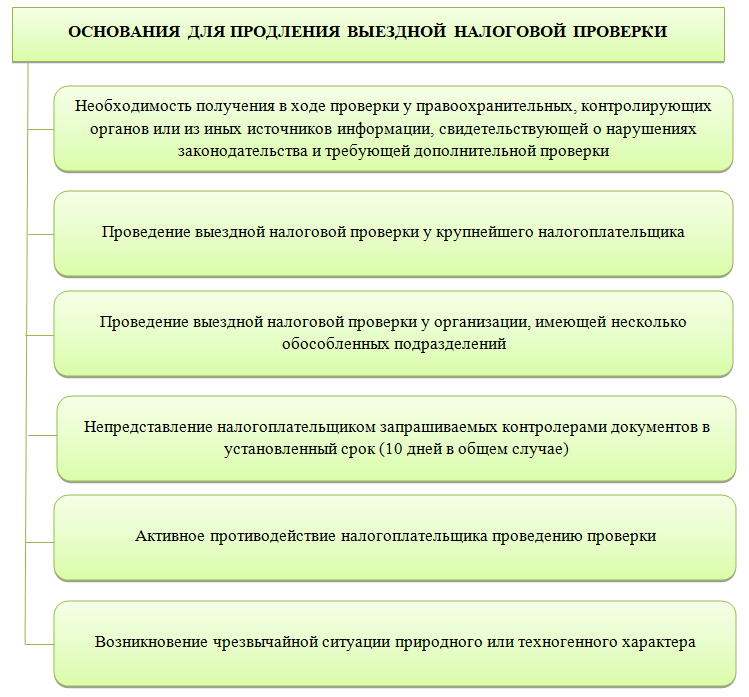

На деле выездные ревизии длятся дольше, поскольку у налоговиков есть право приостанавливать процесс. Например, ИФНС может взять паузу на время запроса документов у контрагентов, банков и т.д.

По каждому стороннему партнеру возможна только одна приостановка ВНП. А в целом продолжительность всех пауз не должна превышать 9 месяцев.

Что проверяют при ВНП

Вообще проверить могут любые налоги, сборы или взносы. Но если в решении о проведении ВНП указан какой-то конкретный налог, то документы и сведения могут запрашивать только по нему.

Проверяемый период

Что касается периода проверки, то он ограничен – не может превышать 3 лет, предшествующих году назначения такого контроля.

Например, если ревизия назначена в 2023 году, то проверить могут лишь 2020, 2021 и 2022 годы. Уже истекшую часть 2023 года тоже могут захватить (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Отдельные исключения по периодам названы в статье 89 НК.

Цели и задачи, которые преследуют налоговики

Что собственно ищут проверяющие:

- верно ли определена налогооблагаемая база, нет ли нарушений бухучета, доходов и расходов компании,

- соответствует ли декларируемый режим налогообложения фактическому роду бизнеса проверяемой организации или ИП;

- правильно ли исчислены налоги, полностью ли уплачены в бюджет, нет ли просрочек.

Также в процессе ВНП вскрываются арифметические, неумышленные либо преднамеренные ошибки, неточности в документах.

Все найденные искажения ИФНС фиксирует и дает оценку нарушений учета, которые повлекли занижение налоговой базы.

Как действовать в ходе проверки

В ходе проверки, например, если при «камералке» в декларации обнаружились недочеты, налоговая может затребовать пакет документов в виде их копий.

Документы следует предоставить в течение 10 дней с момента получения требования. При истребовании документов у иностранной организации срок представления – 30 дней, если речь идет о консолидированной группе налогоплательщиков — 20 дней.

Оформлять пакет с этого года нужно согласно приказу №ММВ-7-2/628 от 07/11/18 г. ФНС, с 04/01/19 г. – по новым правилам:

- Толщина сшива – не более 150 листов. Если один документ составляет более 150 листов, его не разделяют. Нумерация страниц сплошная, начиная с 1.

- Прошивка должна обеспечивать беспрепятственное чтение, копирование документов без нарушения целостности тома. Концы прошивки должны оказаться с оборотной стороны тома, прикрытые бумажной наклейкой. Размеры наклейки не оговариваются.

- Заверяющая подпись должна стоять только на наклейке. Каждый лист заверять не нужно. Она состоит из наименования должности (или указания, что это ИП) и фамилии ответственного лица с инициалами, количества листов, даты.

- Сопроводительный документ (письмо) присовокупляется к сшиву. В нем пишется дата и номер требования от налоговой и число листов передаваемых копий. Опись документов оформляется отдельным листом либо включается в текст письма.

Налоговая при камеральной проверке также может прислать требование пояснить сведения в декларации или внести в нее изменения. В течение 5-ти дней плательщик налога должен либо отправить пояснения (почтой, лично, по интернету, с использованием электронной подписи), либо сдать «уточненку» по налогу.

Передача документов в ходе встречной проверки оформляется как указано выше. Налогоплательщик в течение 5-ти дней должен передать копии «первички» (счета-фактуры, акты, накладные и пр.) в налоговую или письменно подтвердить, что таких сведений у него нет (ст. 93.1-5).

На заметку! Если налоговая проверяет сделку с партнером вне рамок общей проверки, документы предоставляются в течение 10-ти дней (ст. 93.1-5).

Выездная проверка из всех перечисленных наиболее серьезная. От того, как поведет себя руководство фирмы и сотрудники, во многом зависят ее результаты. Вначале поговорим о том, чего при выездной проверке делать не стоит:

- Не препятствуйте инспекторам проходить на территорию фирмы. Ситуация может привести к вмешательству полиции и дополнительным санкциям.

- Не стоит идти на открытый конфликт с чиновниками, выполняющими свою работу, надеясь, что они «быстрее уйдут». Это приведет лишь к выводу, что компании «есть что скрывать» и проверка будет проводиться еще более тщательно.

- Не подавайте в спешке уточненные декларации, если в них есть ошибки. Проверяющие могут не заметить их (человеческий фактор никто не отменял). Время на проведение проверки ограничено законом. Даже если обнаружатся именно эти недочеты, их оформление займет определенный срок, а значит, на обнаружение иных нарушений его может не остаться.

- Не озвучивайте сведений, о которых инспектор не задает вопросов. Любые информационные нестыковки могут быть использованы против компании точно так же, как откровенно ложные сведения.

На заметку! Если налоговая запрашивает одни и те же документы повторно, их можно не предоставлять. При этом обязательно известить ФНС о том, что такие документы уже направлялись, в течение 10 рабочих дней.

Правильные действия в ходе налоговой проверки выездного типа – залог ее скорого и успешного окончания для компании. О них необходимо сказать более подробно.