9) Компании не отражают в составе доходов присужденные судом штрафы и неустойки.

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

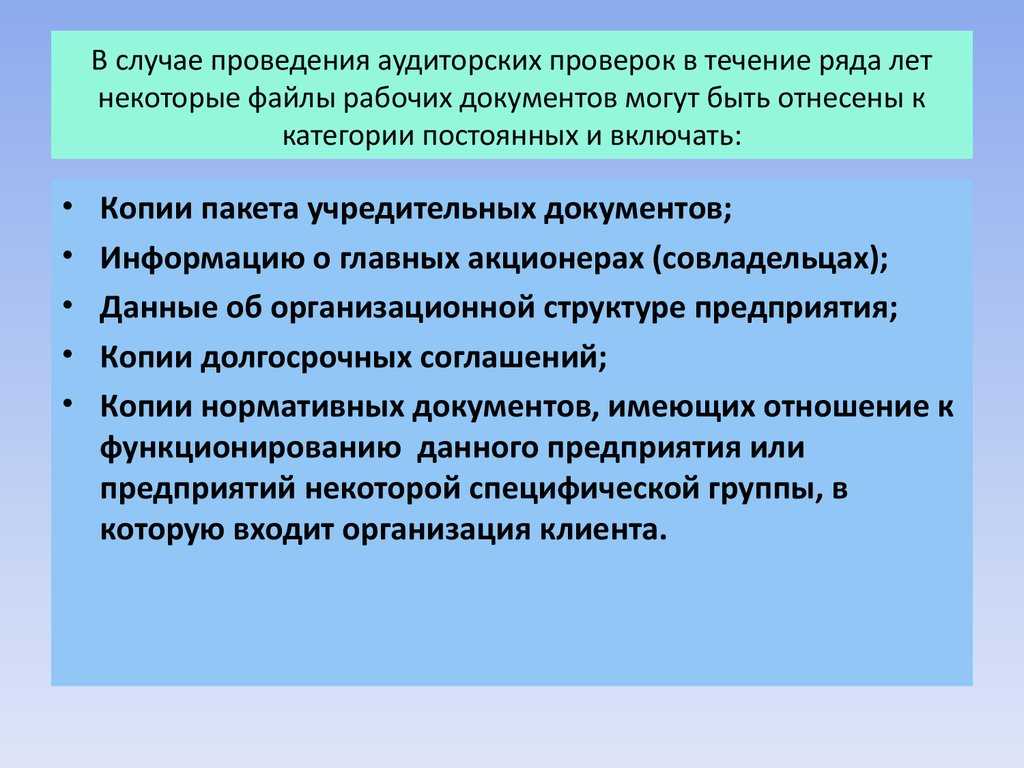

Инвентаризация

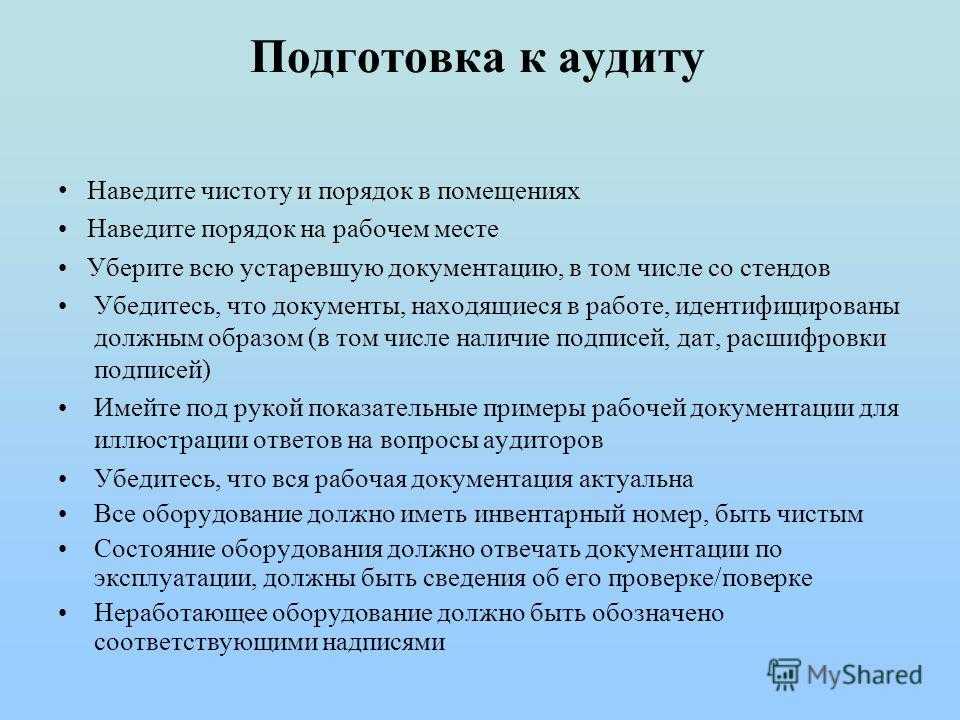

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

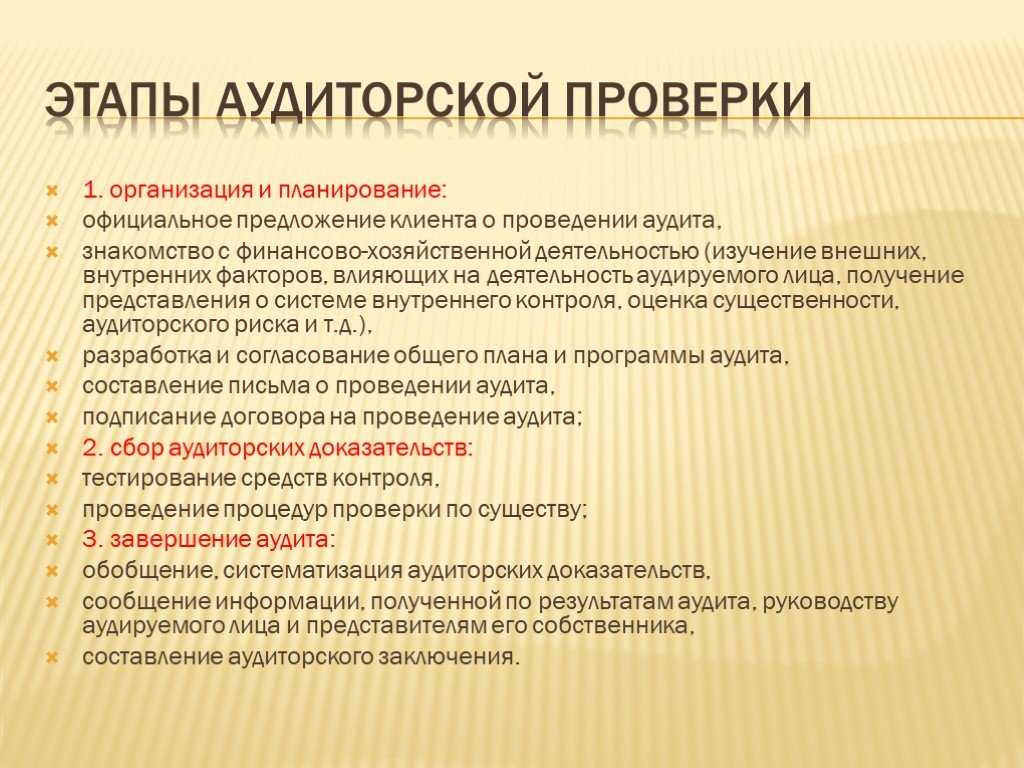

Основные этапы аудита учета финансовых результатов

Аудит учета финансовых результатов является способом проверки и оценки финансового состояния организации. Он позволяет установить соответствие результатов бухгалтерского учета и отраженных в отчетности с реальным положением дел в организации.

Всеми организациями, независимо от их формы собственности и сферы деятельности, должны проводиться аудиторские проверки. Это позволяет обеспечить прозрачность и достоверность финансовой отчетности, а также выявить факторы, которые могут повлиять на финансовые результаты и деятельность организации в целом.

Основные этапы аудита учета финансовых результатов включают:

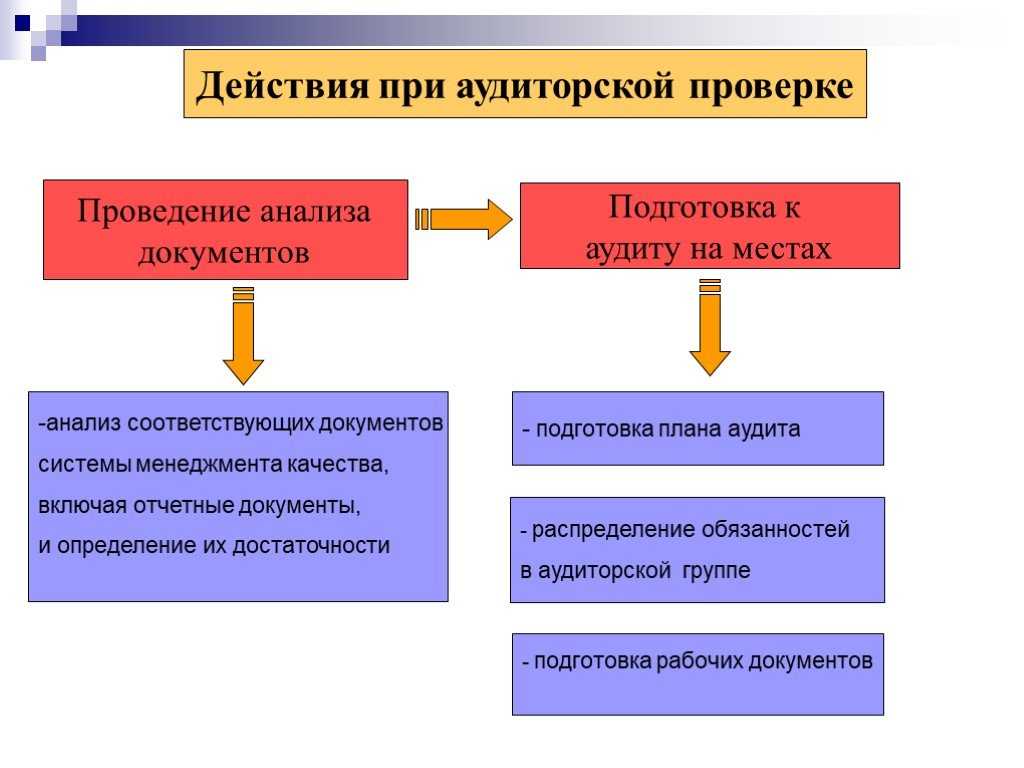

- Подготовка к аудиту. На данном этапе аудиторы изучают документацию, отчеты и другие материалы, необходимые для проведения аудиторской проверки. Также проводится анализ системы внутреннего контроля и оценка рисков, связанных с финансовой отчетностью.

- Планирование аудита. На этом этапе разрабатывается программа аудита, в которой определяются цель и задачи аудиторской проверки, а также способы и методы ее проведения.

- Проведение аудита. В рамках этого этапа аудиторы осуществляют проверку учетных записей, документов и операций, связанных с финансовыми результатами организации. Они также проводят анализ финансовых показателей, оценивают соответствие учетной политики и принятых стандартов, а также выявляют возможные ошибки и нарушения в учете и отчетности.

- Анализ результатов аудита. По результатам проведенной проверки аудиторы составляют отчет, в котором содержатся выводы и рекомендации по улучшению системы учета и контроля в организации. Также может быть составлено заключение о достоверности и надежности финансовой отчетности.

Важно отметить, что аудит учета финансовых результатов не ограничивается только проверкой финансовых показателей. Он также включает анализ экономического состояния организации, оценку эффективности использования ресурсов, анализ рыночной ситуации и прогнозирование развития бизнеса

В целом, аудит учета финансовых результатов является важным инструментом для оценки финансового состояния и деятельности организации. Он позволяет выявить ошибки и нарушения в учете и отчетности, а также предоставляет рекомендации по улучшению работы в сфере финансового учета.

Оценка рисков и контрольных мер

Оценка рисков и контрольных мер является ключевым этапом аудиторской проверки. На этом этапе аудитор оценивает риски возникновения искажений в аудиторском информационном материале, проводимого в соответствии с заданием на проведение аудиторской проверки.

Оценка рисков осуществляется путем взаимодействия аудитора с ключевыми членами организации клиента и проведения аудиторских вопросов

Важно учитывать значительные факторы, влияющие на риски, такие как этические проблемы и предварительное планирование

1. Предварительное планирование

На этом этапе аудитор определяет состав предварительного аудиторского материала и разрабатывает компоненты предварительного плана

Важно собрать информацию о клиенте и его деятельности, а также оценить риски, связанные с проведением аудиторской проверки

2. Сбор информации

Важен сбор информации о клиенте и его деятельности, а также о предыдущих аудиторских проверках. Аудитор должен оценить риски, связанные с проведением аудиторской проверки, и определить контрольные меры для минимизации этих рисков.

3. Предварительное выполнение аудиторских процедур

На этом этапе аудитор проводит предварительное выполнение аудиторских процедур, таких как инвентаризация активов и обязательств, анализ финансовой отчетности и проверка соответствия договорных обязательств.

4. Оценка рисков

Аудитор оценивает риски, связанные с проведением аудиторской проверки, и определяет контрольные меры для минимизации этих рисков

Важно учесть факторы, такие как этические проблемы и предварительное планирование

5. Оценка контрольных мер

Аудитор оценивает эффективность контрольных мер, применяемых клиентом для предотвращения возникновения искажений в аудиторском информационном материале

Важно определить недостатки в системе внутреннего контроля и предложить рекомендации по их устранению

6. Предварительное планирование

На этом этапе аудитор разрабатывает предварительный план аудиторской проверки, определяет состав аудиторской группы и распределяет задания между ее членами. Также определяются сроки выполнения заданий и оценивается необходимость привлечения специалистов.

Далее следуют другие этапы аудиторской проверки, включая проведение аудиторских процедур, анализ полученных результатов и составление аудиторского отчета.

Как избежать попадания в ловушки при проведении аудиторской проверки

Проведение аудиторской проверки является важным этапом для любой компании. Однако, в процессе аудита возможны ошибки и ловушки, которые могут негативно повлиять на результаты проверки. Чтобы избежать попадания в эти ловушки, необходимо учитывать следующие рекомендации:

- Внимательно изучите требования и стандарты, регулирующие проведение аудита. Это поможет вам понять, какие процессы и документы должны быть проверены, и какие могут быть возможные ловушки.

- Установите четкие цели аудиторской проверки. Определите, что именно вы хотите достичь и какие результаты ожидаете. Это поможет вам сосредоточиться на самых важных задачах и избежать отвлечения на малозначительные детали.

- Обеспечьте надлежащую документацию и сохранность информации. Все результаты аудита должны быть четко задокументированы и храниться в безопасном месте. Это поможет вам избежать потери данных и споров в будущем.

- Вовлекайте всех заинтересованных сторон в процесс аудиторской проверки. Обсуждайте результаты и выводы с руководством компании, сотрудниками и другими заинтересованными сторонами. Это поможет вам получить дополнительную информацию и сделать более объективные выводы.

Соблюдение указанных рекомендаций поможет вам избежать попадания в ловушки при проведении аудиторской проверки. Будьте внимательны и ответственны в своей работе, чтобы добиться максимально точных и надежных результатов.

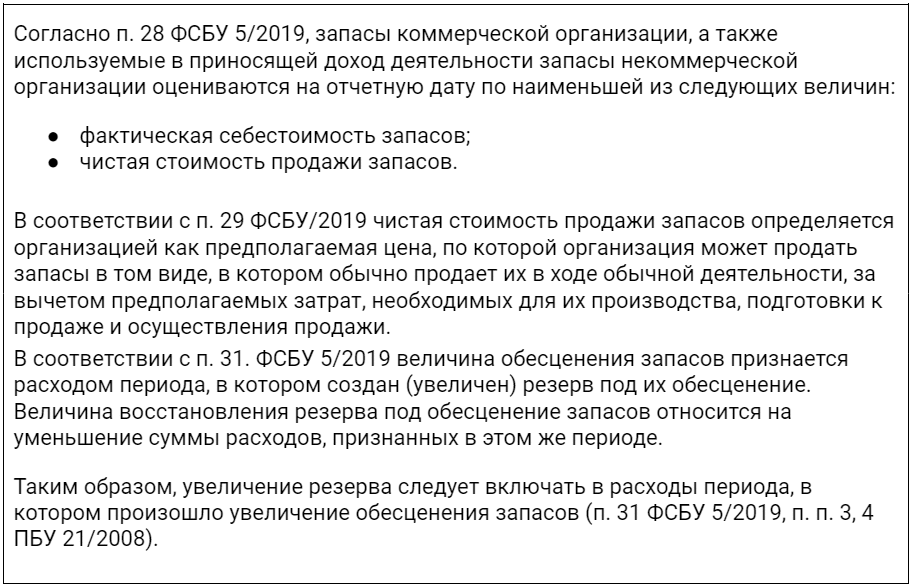

Ошибка № 5. Компания не создает резерв под обесценение запасов

В ходе аудита выявлено, что Общество не создает резерв под обесценение запасов

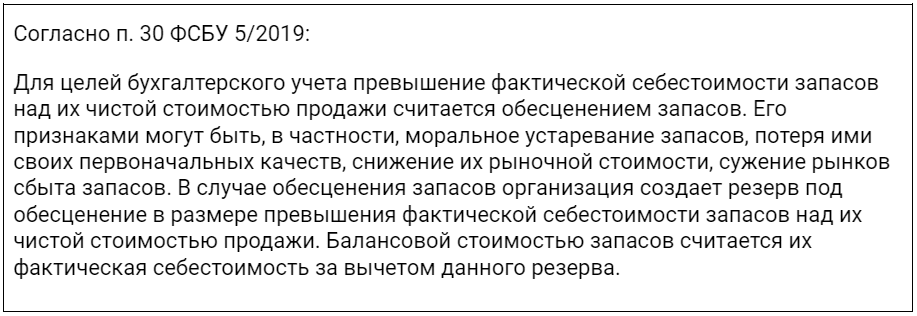

Обращаем внимание, что с введением ФСБУ/2019 «Запасы», действующего начиная с отчетности за 2021 год, в бухгалтерском учете возникают новые правила обесценения запасов

Рекомендации по устранению ошибки, выявленной при аудите

Аудиторы рекомендуют закрепить в учетной политике методику создания резерва под обесценение запасов в соответствии с нормами ФСБУ 5/2019,проверить запасы на обесценение по состоянию на 31.12.2023 г. и создать резерв под обесценение запасов.

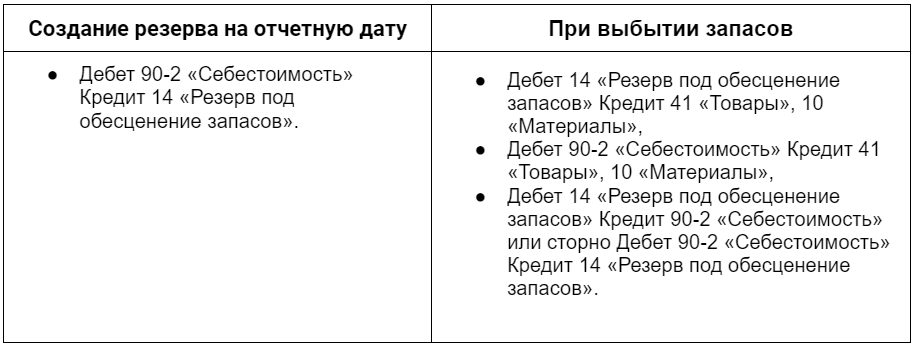

Формирование резерва под обесценение запасов отражается следующими записями:

Таким образом, резерв формируется с использованием счета 90-2 «Себестоимость» и соответствующей строки ОФР.

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

Инструкция

- Перед тем как проводить внутренний аудит, нужно определиться с целью и задачами, которые вы хотели бы видеть по итогам работы аудиторов. Создание собственного аудита негативно могут принять работники предприятия, что может отрицательно отразится на работе организации. Поэтому необходимо донести до всех служб и отделов предприятия, что аудит призван контролировать не работников, а процесс работы, выявляя недостатки и отклонения в работе, тем самым помогая достичь лучших результатов.

- На совете директоров или на собрании учредителей принимается решение о создании внутреннего аудита, такое решение фиксируется в соответствующих документах.

- Правила и полномочия внутреннего аудита оформляются письменным документом, который подписывают совет директоров или учредители фирмы.

- Перед проведением проверки аудиторы пишут план, в котором прописывается метод проведении процедур и объем работы. План подписывается руководителем организации. При необходимости руководитель дает письменные разъяснения о работе предприятия.

- Если при аудите процесса производства или подобной операции нужен специалист со специфическими знаниями, то на такую проверку нанимают профессионала со стороны и подписывают с ним соответствующее соглашение.

- После проведения собственного аудита отдел делает отчет, в котором ответственный аудитор выражает мнение обо всех существенных отношениях и дает подробные рекомендации. Выражая мнение, аудитор руководствуется нормами, согласно профессиональному этическому кодексу аудиторов.

- Отдел аудиторов должен проводить внутренний аудит по одной поставленной задаче пока не исправятся все ошибки и отклонения.

- Помните, что аудитор независим от руководства компании. Только так будет обеспечена достоверность данных, предоставленных в итоговом отчете аудитора.

При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

Эффективные стратегии предотвращения ошибок в аудите

Ошибки в аудите могут иметь серьезные последствия для бизнеса, поэтому предупреждение и предотвращение ошибок являются важной частью работы аудиторов. Ниже представлены эффективные стратегии, которые помогут избежать ошибок в аудите

1. Тщательное планирование и подготовка

- Прежде чем приступить к выполнению аудита, необходимо провести тщательное планирование. Определите цели и ожидания аудита, разработайте детальный план работ.

- Подготовьтесь к аудиту, изучив предыдущую финансовую и операционную информацию компании. Это поможет лучше понять ее бизнес-процессы и выявить потенциальные проблемы.

2. Правильное использование аудиторской документации

- Аудиторская документация является важным инструментом для контроля и оценки работы аудиторов. Убедитесь, что документация полна, точна и актуальна.

- Следуйте установленным процедурам и стандартам при заполнении аудиторской документации. Это поможет избежать пропусков и ошибок в процессе аудита.

3. Коммуникация и сотрудничество

Взаимодействие с клиентом является важной частью аудиторской работы. Поддерживайте открытую и эффективную коммуникацию с клиентом, чтобы правильно понять его потребности и ожидания.

Сотрудничество с другими членами команды аудиторов также является ключевым фактором успешного аудита

Регулярно обменивайтесь информацией и идеями с коллегами, чтобы снизить вероятность ошибок.

4. Постоянное обучение и самосовершенствование

- Аудиторы должны постоянно обновлять и расширять свои знания и навыки. Участвуйте в специализированных тренингах, семинарах и конференциях, чтобы быть в курсе последних изменений в области аудита.

- Анализируйте свои прошлые ошибки и извлекайте из них уроки. Улучшайте свои рабочие методы и стратегии, чтобы минимизировать возможность повторения ошибок в будущем.

Соблюдение этих эффективных стратегий поможет аудиторам предотвратить ошибки и сделать свою работу более надежной и качественной.

Ключевые принципы успешного избежания ошибок и ловушек в аудите

Ключевые принципы успешного избежания ошибок и ловушек в аудите:

- Тщательное планирование и подготовка перед началом аудита.

- Анализ и оценка рисков, связанных с конкретным аудиторским процессом.

- Строгая соблюдение профессиональных стандартов и этических принципов аудитора.

- Глубокое понимание бизнес-процессов и внутренней системы контроля организации.

- Осуществление независимой и объективной оценки финансовой отчетности.

- Внимательный анализ и проверка доказательств, полученных в процессе аудита.

- Системный подход к аудиту, учитывая все взаимосвязи и зависимости в рамках организации.

- Непрерывное обучение и развитие профессиональных навыков аудитора.

- Своевременное и адекватное общение с клиентом, четкое и понятное представление результатов аудита.

- Внедрение рекомендаций и улучшений в деятельность организации на основе результатов аудита.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

10) Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности.

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса

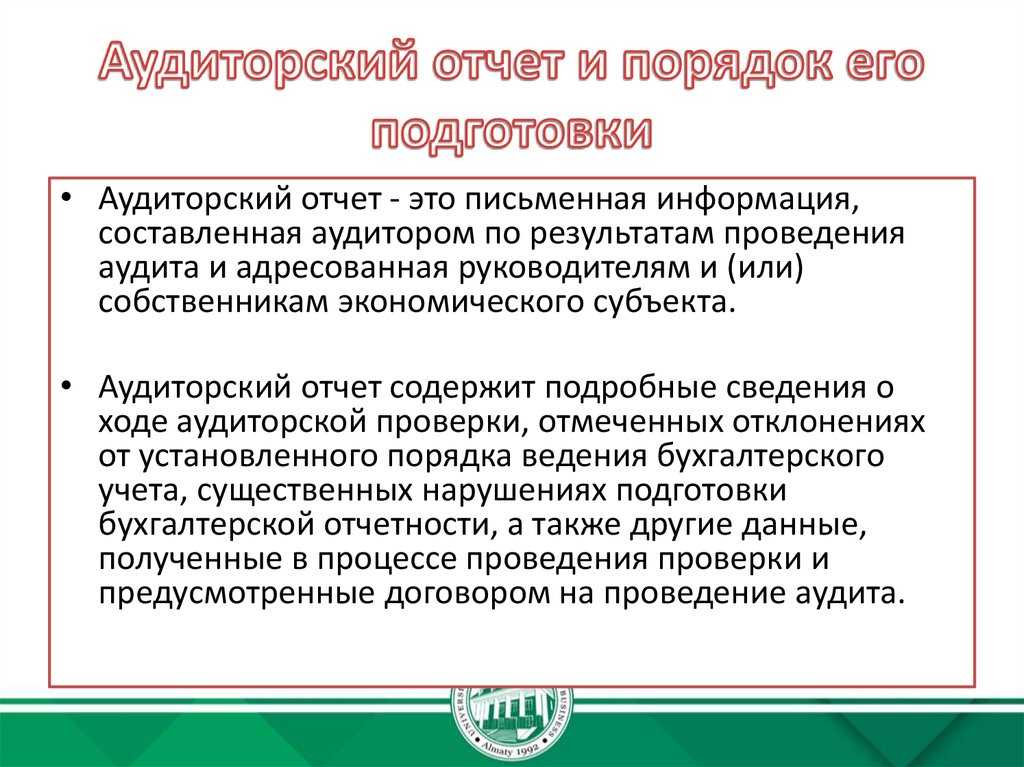

Заключительный этап и отчетность

Заключительный этап аудиторской проверки является общей частью всего процесса и впервые участие в нем принимает аудитор. Влияют на данный этап все предыдущие задания, начиная с сбора информации и заканчивая выполнением этических требований.

Процесс выполнения задания на заключительном этапе начинается с общего планирования и подготовки. В рамках подготовки аудитор должен ознакомиться со всей предварительной информацией о клиенте, включая его программу и стратегию. Также необходимо воспользоваться информационными ресурсами для изучения ситуации в рамках проведения аудита.

В дальнейшем аудитор должен определить требования и задания, которые он будет выполнять на данном этапе. Это может быть проверка эффективности контрольных процедур, проведение обзорной проверки или взаимодействие с другими сотрудниками для получения необходимой информации.

После определения заданий, они заносятся в рабочие документы аудитора. Далее, в соответствии с принятыми стратегией и требованиями, аудитор приступает к их выполнению. В процессе выполнения аудитор должен учитывать влияние взаимодействия с клиентом на проверку и обеспечить контроль соблюдения этических требований.

После выполнения заданий на заключительном этапе аудитор переходит к составлению отчетности. В отчете аудитора содержится информация о выполненных заданиях, общей стратегии и концепции аудита, а также о результатах проверки и выявленных рисках. Отчетность должна соответствовать требованиям и быть представлена в понятной форме для клиента.

В конце данного этапа аудитор представляет отчет клиенту, который может быть использован им для принятия решений и улучшения своих процедур контроля. Проверка может продолжаться в случае необходимости дополнительных процедур или исправления выявленных недостатков.

Распространенные ошибки в аудите и как их избежать

В процессе аудита существует несколько распространенных ошибок, которые могут негативно сказаться на его результате. Однако, соблюдая определенные принципы и избегая этих ошибок, можно значительно повысить эффективность аудиторской работы.

Рассмотрим некоторые из наиболее распространенных ошибок в аудите и способы их избежать:

1. Недостаточное понимание бизнес-процессов клиента. Чтобы успешно провести аудит, необходимо тщательно изучить особенности работы клиента, его внутренние процессы и системы управления. Подробное знание бизнеса клиента поможет выявить потенциальные риски и проблемы, а также обеспечить более точные результаты аудита.

2. Неправильное планирование и организация работы. Отсутствие четкого плана аудиторской работы может привести к нерациональному использованию ресурсов и упущению важных аспектов

Важно определить цели и задачи аудита, разработать детальный план действий и правильно распределить ресурсы.

3. Неправильная оценка рисков

Недостаточная оценка рисков может привести к пропуску важных аномалий и ошибок в финансовой отчетности. Для корректной оценки рисков необходимо провести анализ внутренней и внешней среды, учитывать особенности отрасли и законодательство, а также использовать надежные методики и инструменты.

4. Неправильное использование аналитических процедур. Аналитические процедуры являются важным инструментом аудита, однако неправильное их применение может привести к неполному или неточному анализу данных. Важно выбрать подходящие аналитические процедуры, правильно интерпретировать полученные результаты и провести необходимые проверки.

5. Недостаточная документация аудиторских процедур. Отсутствие или недостаточность документации может затруднить проверку проведенных аудиторских процедур и снизить качество их выполнения. Важно вести подробную документацию всех этапов аудита, включая описание процедур, полученные результаты и основания для принятых выводов.

Избегая этих распространенных ошибок, аудиторы смогут повысить качество своей работы и достичь более точных и надежных результатов аудита.

10 типичных ошибок, выявляемых в ходе аудита

24.05.2016

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

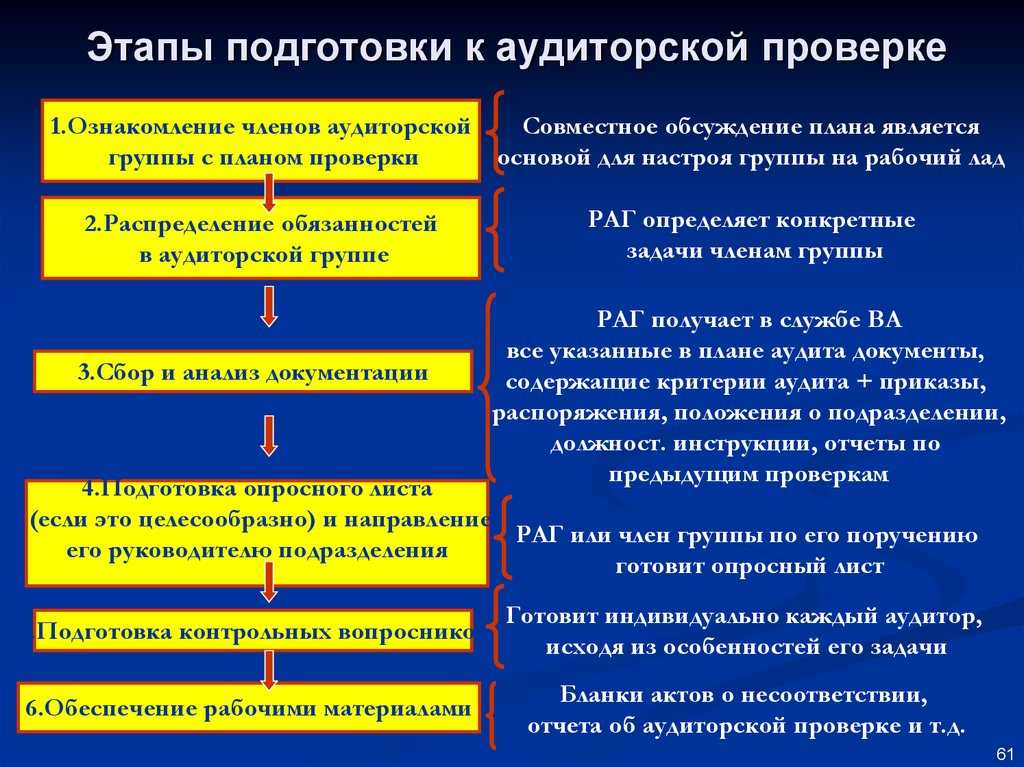

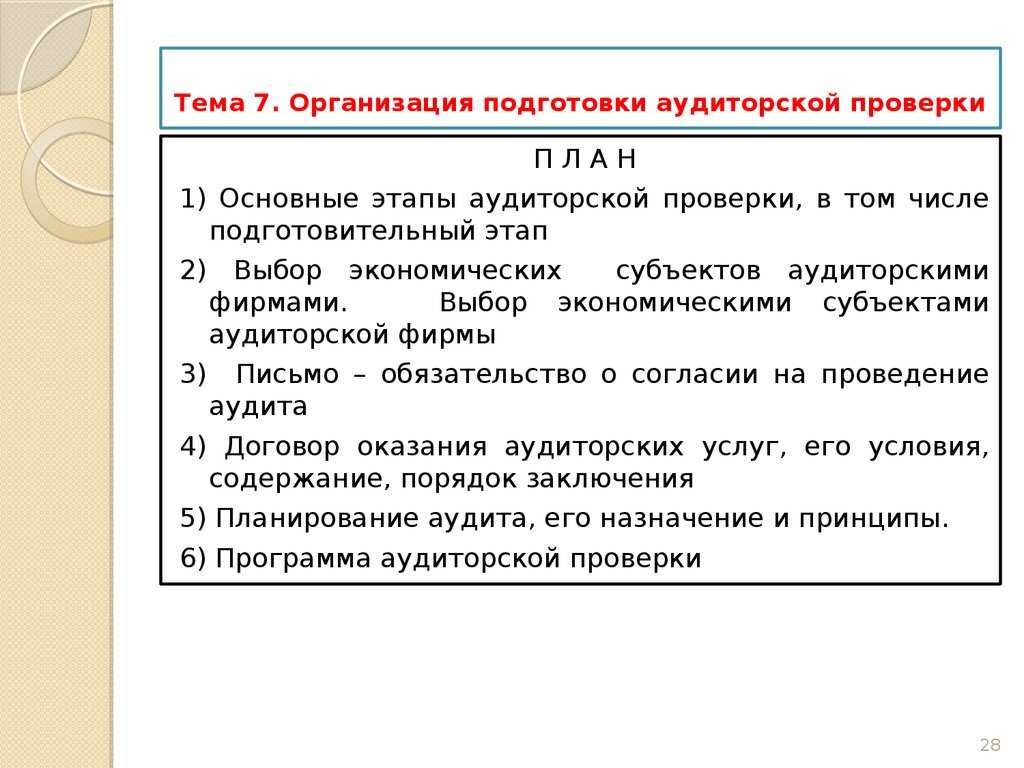

Подготовительный этап

Подготовительный этап является первым и одним из самых важных этапов аудиторской проверки. Он включает в себя следующие этапы:

1. Предварительная оценка риска

На данном этапе аудиторы проводят анализ клиента и его деятельности. Они выявляют основные риски, связанные с финансовой и хозяйственной деятельностью клиента.

2. Разработка стратегии аудита

На этом этапе аудиторы разрабатывают стратегию аудита, определяют его общую сферу и сроки проведения. Также осуществляется оценка квалификации и опыта членов аудиторской группы.

3. Подготовка предварительного задания

Аудиторы разрабатывают предварительное задание, в котором фиксируются цели и задачи аудиторской проверки, а также требования к объему и форме представления результатов.

4. Проверка соблюдения требований стандартов

На данном этапе аудиторы проверяют, соответствует ли предварительное задание требованиям стандартов аудита. Они также проверяют соблюдение требований по оценке риска и разработке стратегии аудита.

5. Предварительное заключение договора и согласование с клиентом

Поскольку аудиторская проверка является взаимовыгодным сотрудничеством, на этом этапе аудиторы заключают договор с клиентом и согласовывают с ним все условия проведения проверки, включая сроки и сферу проверки.

6. Проверка внутренних документов и систем контроля

Аудиторы проводят проверку внутренних документов и систем контроля клиента. Они анализируют, насколько эффективны и надежны эти системы.

7. Предварительная оценка качества учета и отчетности

На данном этапе аудиторы проводят предварительную оценку качества учета и отчетности клиента. Они анализируют, насколько точны и достоверны учетные записи и финансовая отчетность.

8. Предварительная оценка риска и разработка плана проверки

Аудиторы проводят предварительную оценку риска и разрабатывают план аудита. Они определяют, какие аудиторские процедуры необходимо провести для достижения целей аудита и оценки риска.

9. Предварительная оценка существенности

На данном этапе аудиторы определяют существенность, то есть определяют, какие ошибки и неточности в учете и отчетности клиента могут оказать значительное влияние на принятие экономических решений.

10. Предварительная оценка риска и разработка плана проверки

Аудиторы проводят предварительную оценку риска и разрабатывают план аудита. Они определяют, какие аудиторские процедуры необходимо провести для достижения целей аудита и оценки риска.

Совет 1: Как провести аудит предприятия

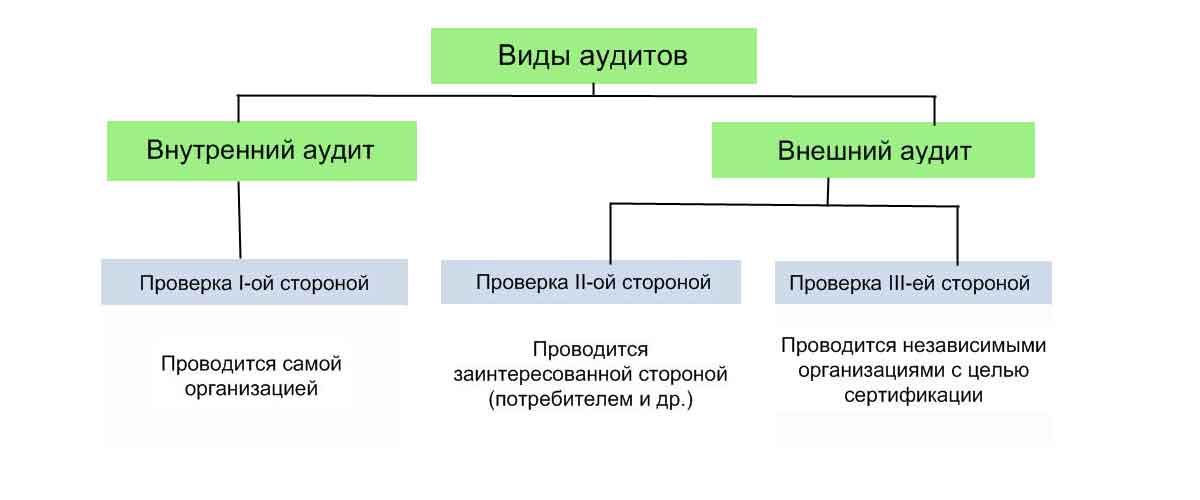

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия.

Инструкция

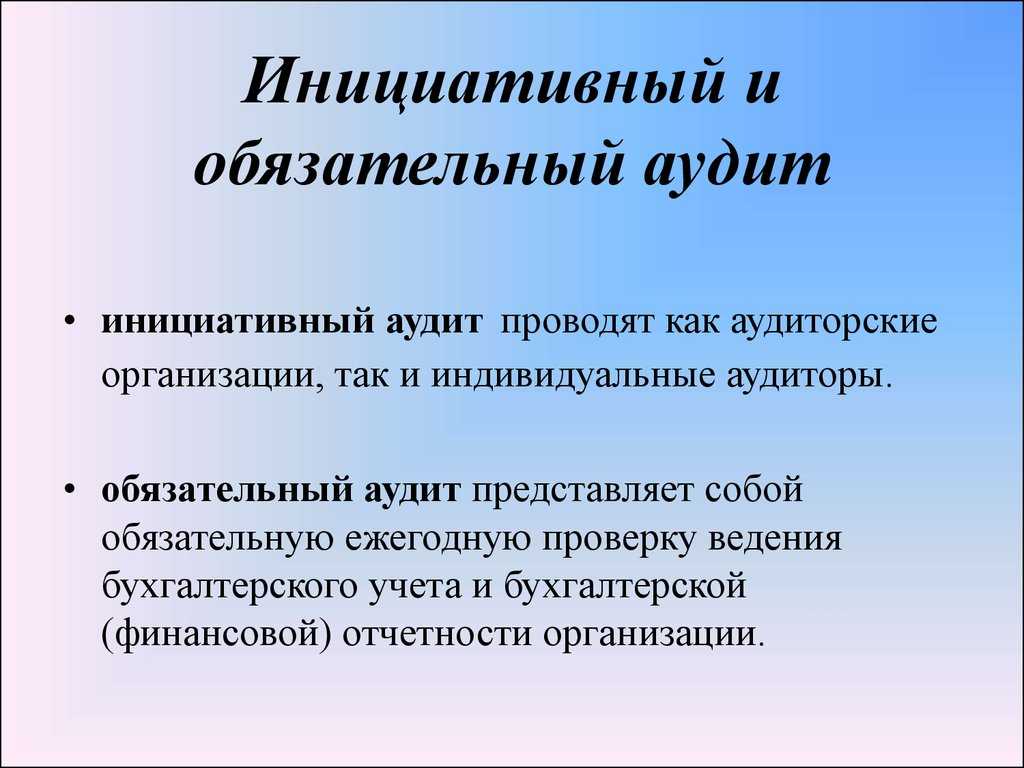

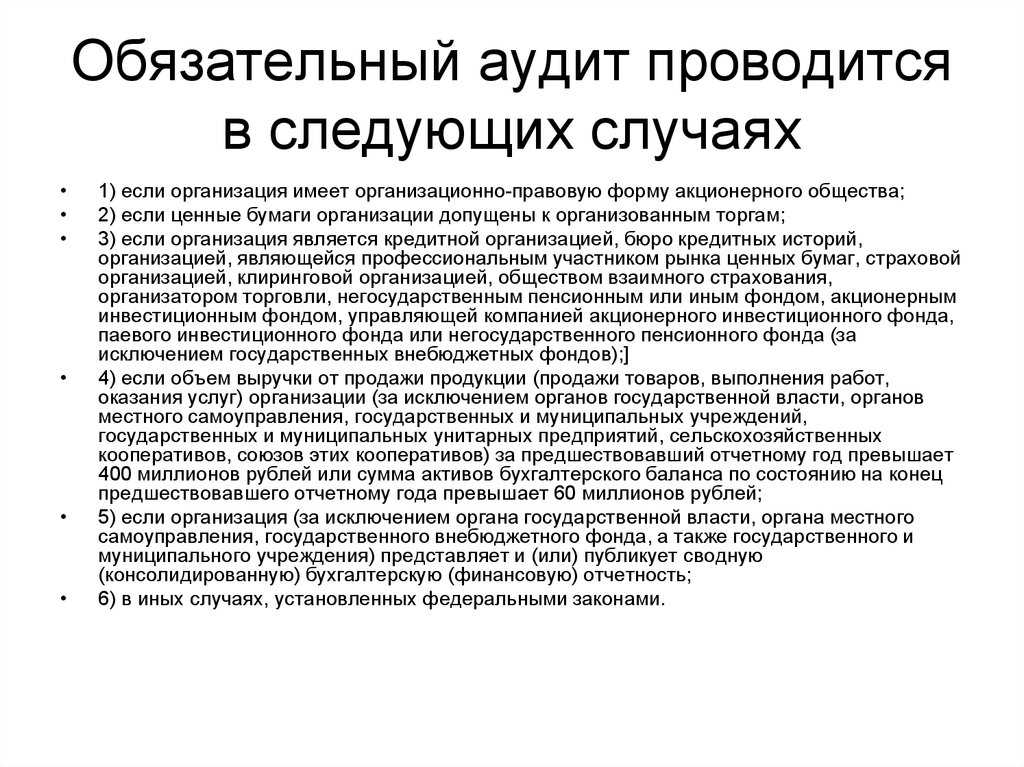

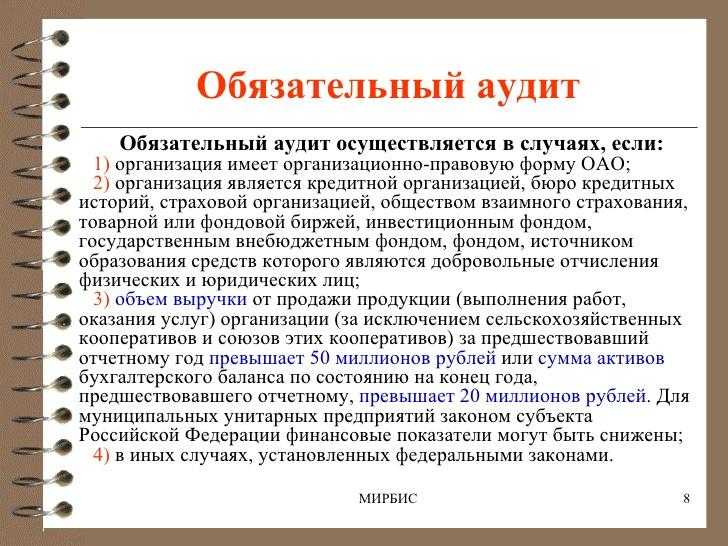

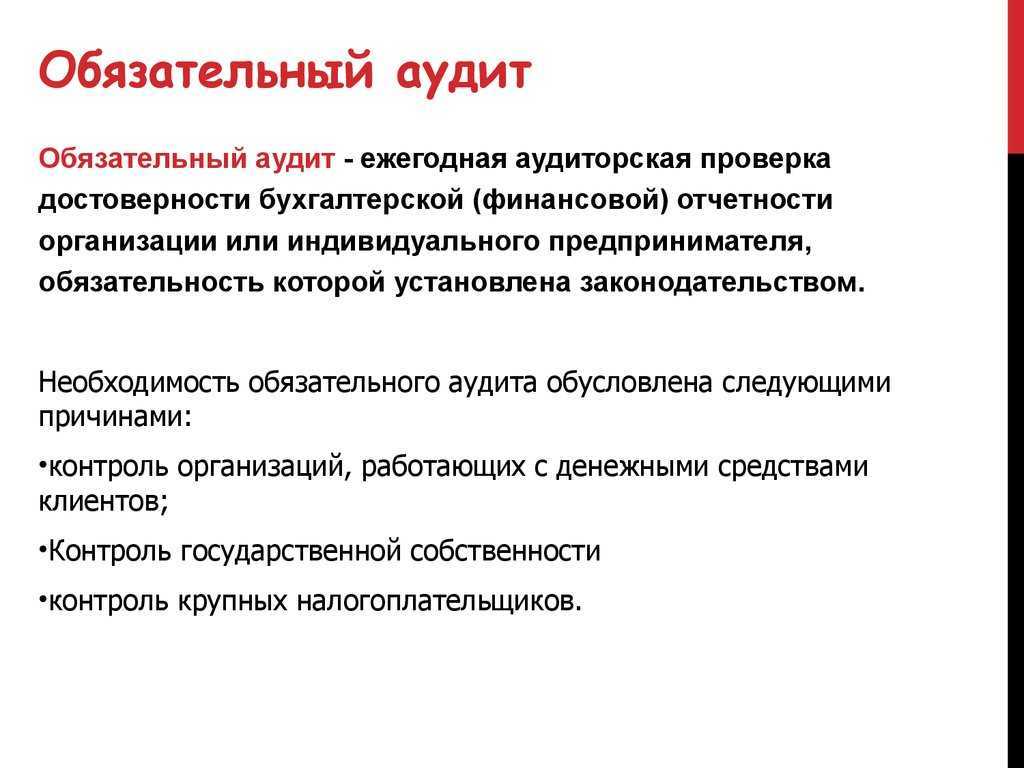

- Аудиторские проверки бывают обязательными и инициативными. В первом случае они проводятся ежегодно и регламентируются российским законодательством. Под обязательный аудит попадают акционерные общества, кредитные организации, страховые компании, товарные и фондовые биржи, инвестиционные фонды.

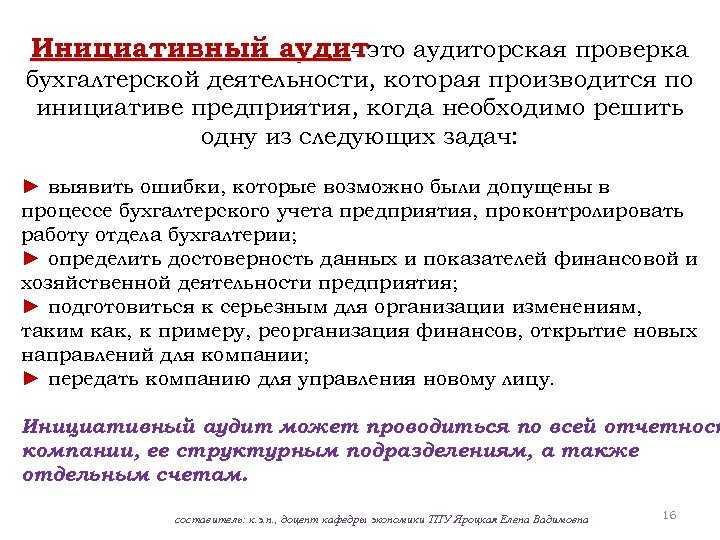

- Инициативный аудит представляет собой проверку ведения бухгалтерского учета и отчетности фирмы по договору с аудиторской компанией. При этом объемы проверки могут варьироваться от всей системы учета и отчетности до его отдельной части. Наиболее важная цель инициативного аудита для фирмы – возможность прогнозирования банкротства.

- Основной принцип проведения аудиторской проверки – это определение соотношения между затратами и результатом. Необходимо заранее согласовать с предприятием объем работ, сроки выполнения проверки, а также способ предоставления сведения о деятельности фирмы. В некоторых случаях аудиторы выезжают непосредственно на предприятие, иногда фирма самостоятельно представляет данные.

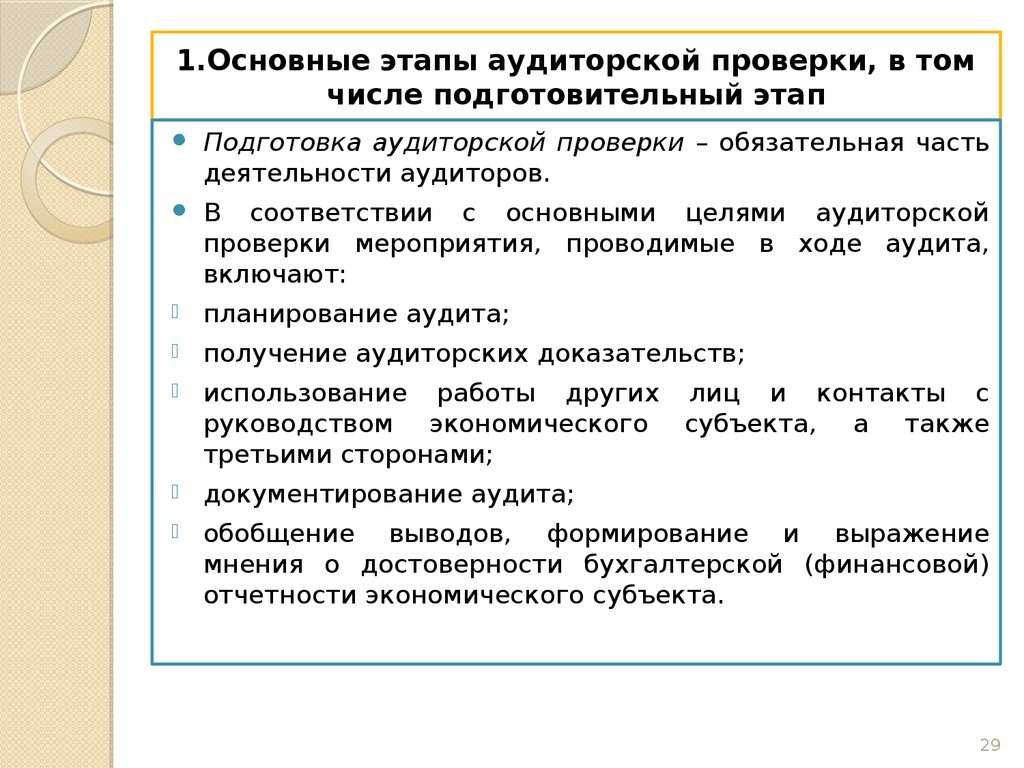

- Аудиторская проверка начинается с обзора отчетности предприятия, осуществления подготовки к проведению аудита. При этом рассчитывается стоимость затрат, а также оценка риска аудитора при проверке.

- Далее проводятся непосредственно аудиторские процедуры, с помощью которых определяется соответствие системе внутреннего контроля фирмы требуемым нормам. После чего составляется аудиторское заключение, а затем оно передается руководителю фирмы. При этом указываются нарушения, выявленные в ходе проверки, и рассчитывается уровень достоверности представленной отчетности.

Учетная политика

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

-

Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

-

Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности

- порядок проведения инвентаризации активов и обязательств организации

- способы оценки активов и обязательств

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- другие решения, необходимые для организации бухгалтерского учета

2) При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются).

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

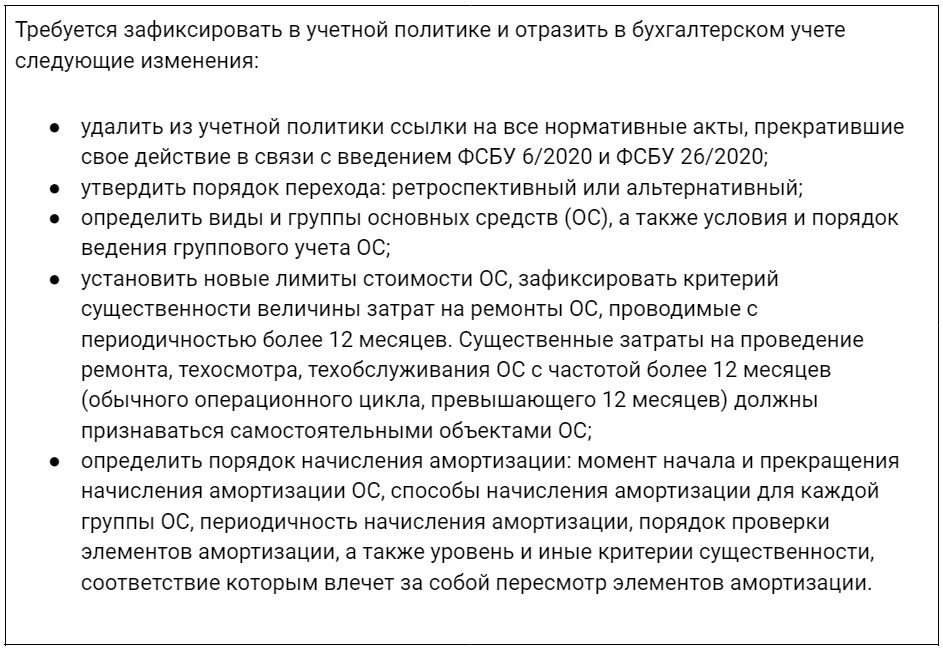

Ошибка № 1. В учетной политике не отражены изменения в связи с вступлением в силу новых ФСБУ

В учетной политике Общества не отражены изменения, обусловленные вступлением в силу ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», обязательные к применению с 1 января 2022 года. Фактически Общество, начиная с 01 января 2022 года, использует вышеуказанные стандарты.

Рекомендации по устранению ошибки, выявленной при аудите

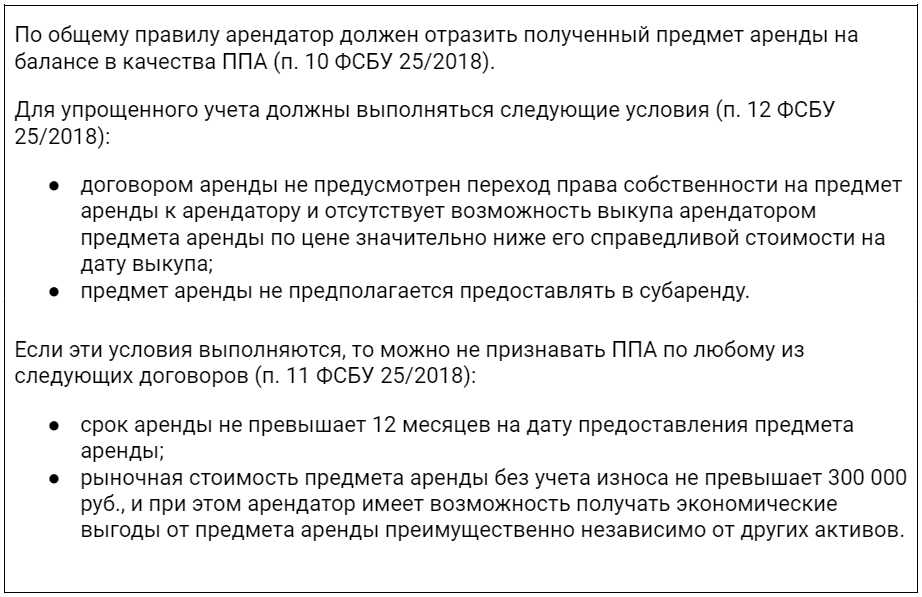

Еще одна типичная ошибка связана с тем, что в учетной политике Общества не отражены изменения, связанные с вступлением в силу ФСБУ 25/2018 «Бухгалтерский учет аренды», применяемого с 1 января 2022 года.

Рекомендации по устранению ошибки, выявленной при аудите

В соответствии с нормами ФСБУ 25/2018, договоры аренды, в том числе договоры лизинга, необходимо проанализировать и принять решение о порядке их учета.

Возможны два варианта:

- с признанием права пользования активом (ППА);

- упрощенный учет (арендные платежи отражаются в расходах).

Аудиторы рекомендуют устранить выявленные в ходе аудита ошибки и внести изменения в учетную политику Общества.

Проводим интервью

Театр начинается с вешалки — выбираем лучшие места для беседы

- На детской площадке у грибка.

- В туалетной комнате, переоборудованной дополнительно в коммутационную.

- В машине (ночью).

- В столовой.

А не шпион ли ты часом?

- NDA на компанию, где работает аудитор;

- личный NDA аудитора с вами;

- рабочий пропуск;

- копию трудовой книжки;

- письмо, заваренное руководителем компании;

- паспорт.

Берем массой, или Чем больше, тем интереснее (нет)

-

Всегда определяйтесь с повесткой собрания заранее.Никогда не сообщайте коллегам о цели встречи. Скажите, что это ПРО БЕЗОПАСНОСТЬ, и ТАМ вам все расскажут НУЖНЫЕ ЛЮДИ (почувствовали мурашки?). -

Число участников должно быть минимальным, не более 7 человек.Снимите просторную переговорку и позовите большую часть ИТ-специалистов. Они будут друг друга дополнять, и аудиторы сэкономят кучу времени (нет). -

Не затягивайте совещание дольше, чем на час.Запланируйте встречу часа на четыре под конец рабочего дня, чтобы точно снять все вопросы. -

Убедитесь в том, что все принимают активное участие в обсуждении.Раздраженный работник — лучший собеседник. Поэтому приглашайте и HR, и DBA, и всех остальных: пусть ждут, когда до них дойдет очередь.

Играем в «Данетки», или Я угадаю эту мелодию с одной ноты

почему мужчина заходит в бар и просит стакан воды, бармен внезапно достает ружье и направляет на мужчину. Мужчина говорит «Спасибо» и уходит

Добавляем цензуру

- Отфильтровываем на свой вкус «неправильные» вопросы. Апеллируем границами аудита либо вопросами не по адресу или не по существу.

- Отвечаем за аудируемого (вдруг он забыл, о чем раньше с ним успели договориться).

- Заглядываем в записи аудитора и даем замечания.

Компании выплачивают премии руководителю без получения письменного одобрения собственника.

Компании выплачивают премии руководителю без получения письменного одобрения собственника.

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

Исследование и анализ

Исследование и анализ являются одним из основных этапов аудиторской проверки. На этом этапе аудитор проводит всестороннюю оценку деятельности организации, ее характера и особенностей. В рамках этого этапа аудитор выполняет следующие задания:

- Сбор всей необходимой информации о предприятии, его деятельности и финансовом состоянии.

- Изучение предварительного аудиторского плана и этических норм, которые аудитор должен соблюдать в процессе своей работы.

- Планирование проведения аудита и определение порядка выполнения заданий.

- Анализ выполненной предварительной работы и собранных данных.

- Определение конкретных заданий и сметы времени, необходимой для их выполнения.

- Подготовка предварительной пояснительной записки по организации и проведению аудиторской проверки.

Информация, собранная на предварительном этапе аудита, заносится в рабочую документацию. Это важная часть аудиторского процесса, так как документация позволяет впоследствии проверить правильность проведения аудита и учета всех условий и особенностей организации.

Проведение исследования и анализа является подготовительным этапом аудиторской проверки. На этом этапе аудитор собирает всю необходимую информацию о клиенте, его деятельности, финансовом состоянии и внутреннем контроле. Также аудитор может воспользоваться полученной информацией для дальнейшего планирования и проведения аудиторской проверки.

Важным аспектом исследования и анализа является оценка существенных условий, которые могут влиять на отчетность организации. Аудитор проводит анализ финансовой документации и других источников информации, чтобы выявить возможные искажения в отчетности и условия, которые могут повлиять на финансовый результат организации.

Документирование проведенного исследования и анализа является важной частью аудиторского процесса. Аудитор должен составить рабочую документацию, в которой будет отражена вся информация, полученная на этом этапе аудита

Эта документация может быть использована аудитором в дальнейшем процессе аудиторской проверки.