Как проверить ИНН по номеру

Пробить по номеру ИНН человека, получить какую-либо личную информацию о физическом лице не выйдет. При условии, если кроме номера ИНН у нас больше ничего нет. Однако если ИНН принадлежит юридическому лицу, частному предпринимателю, то по номеру ИНН можно получить о нем информацию на официальном сайте Федеральной налоговой инспекции.

Что можно пробить по ИНН на сайте ФНС?

Если у вас есть чей-либо ИНН и вы хотите по нему пробить какую-либо информацию на сайте ФНС, нужно выбрать на главной странице портала налоговой раздел «Сервисы и госуслуги».

Итак, что можно узнать в этом разделе по ИНН на сайте ФНС?

после того, как вы зашли в меню «Сервисы и госуслуги», в разделе «Сведения об ИНН» можно проверить, входит ли ИНН в список недействительных – это можно узнать по ИНН как физического лица, так и юридического. В открывшемся окошке вам нужно будет ввести номер интересующего вас ИНН, система выдаст, есть ли он в списках недействительных;

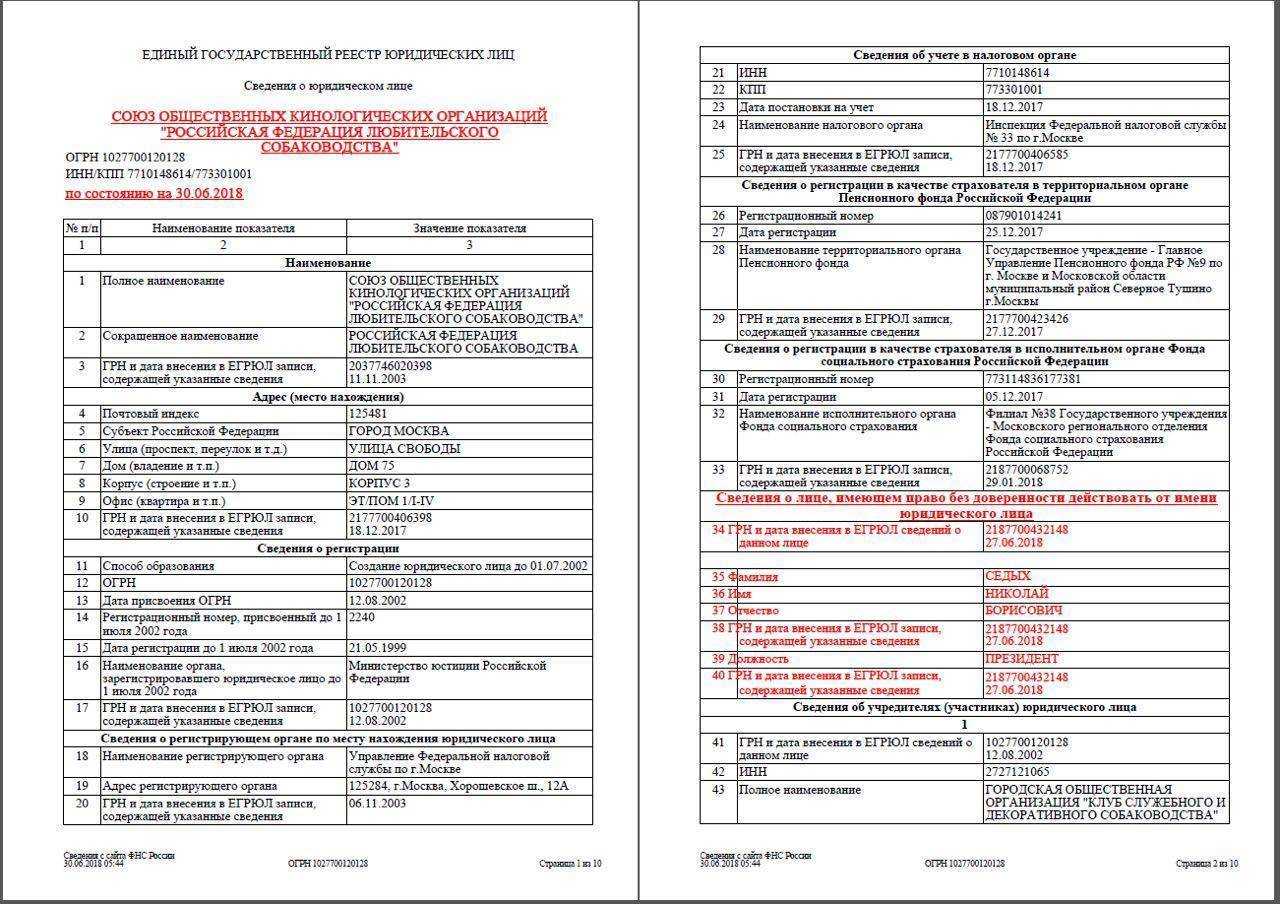

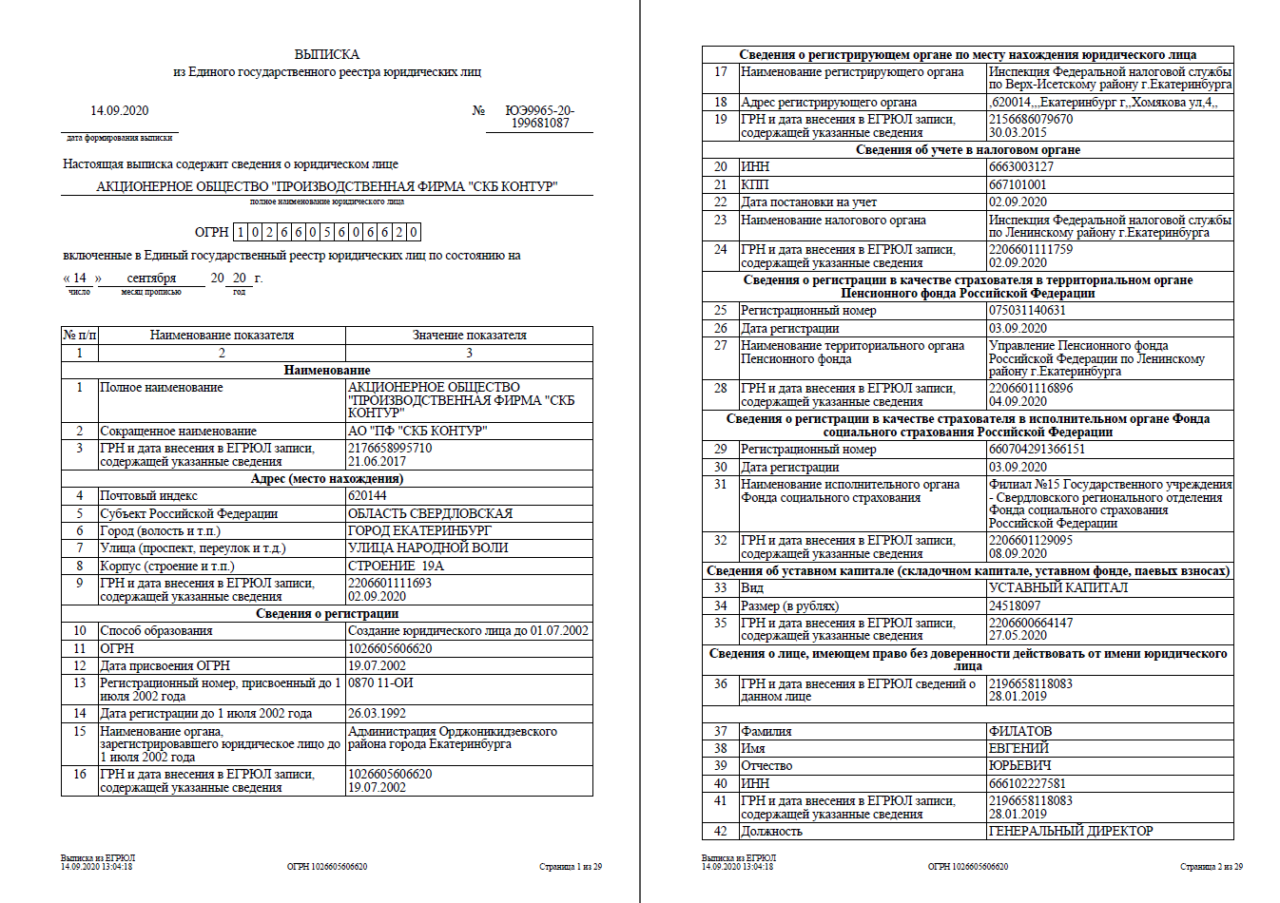

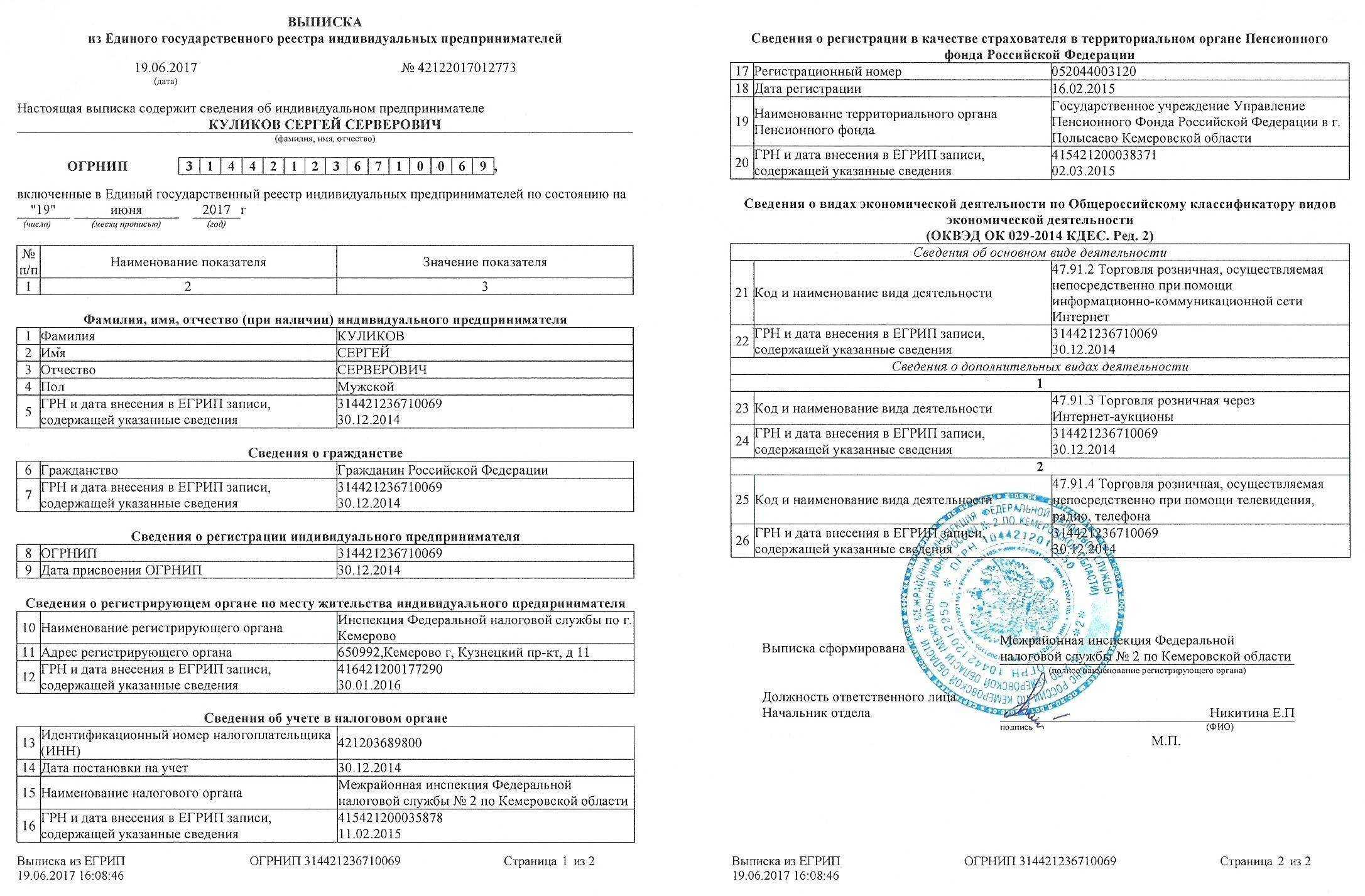

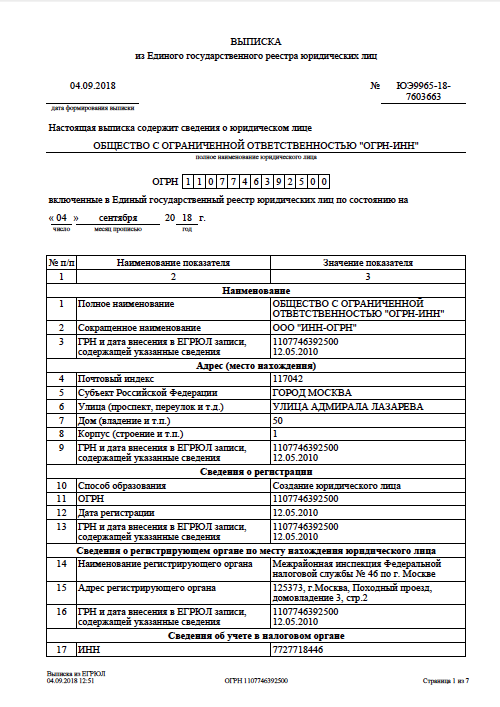

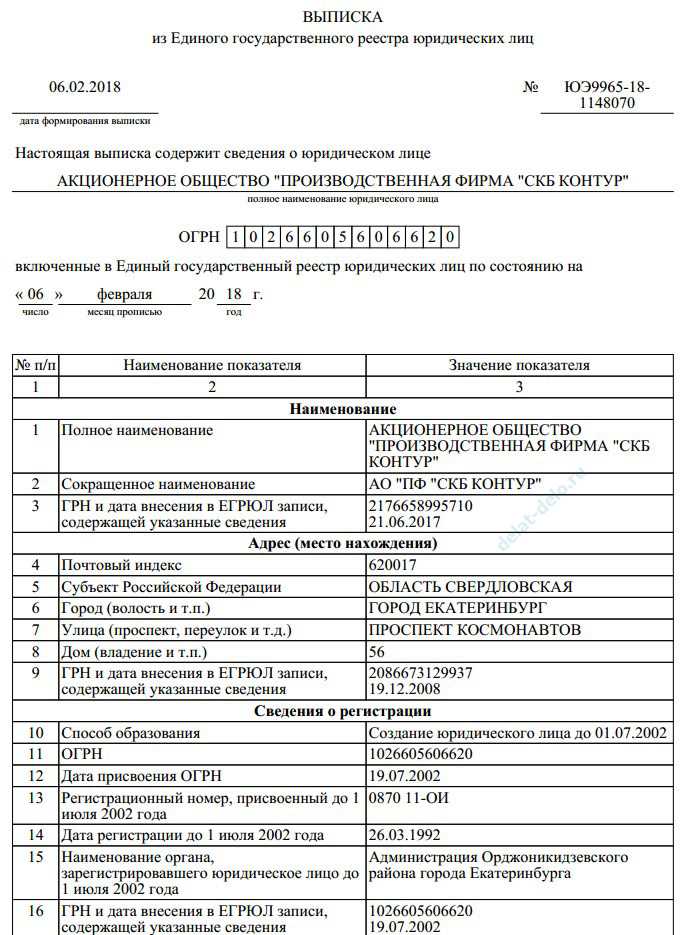

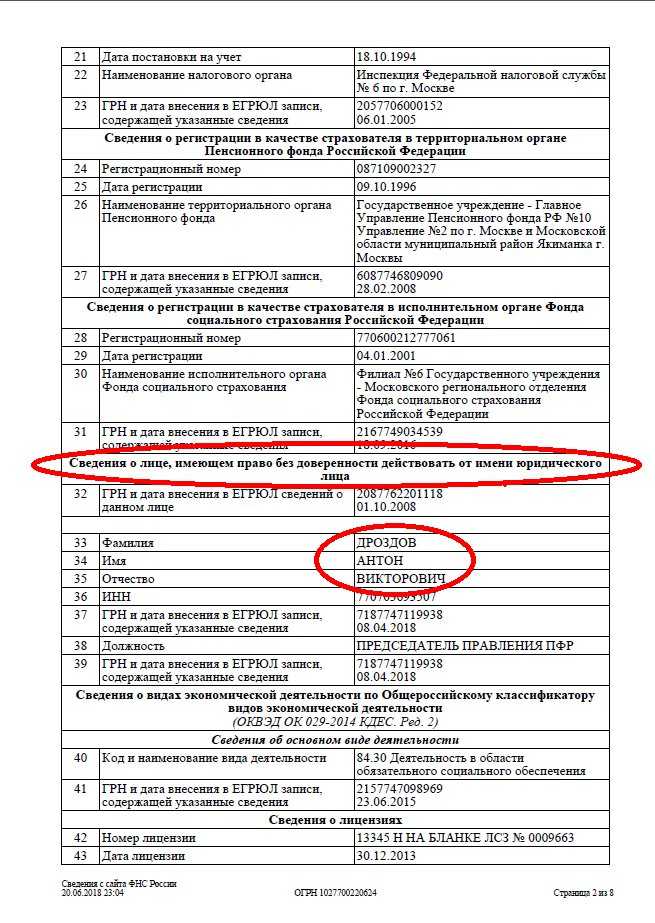

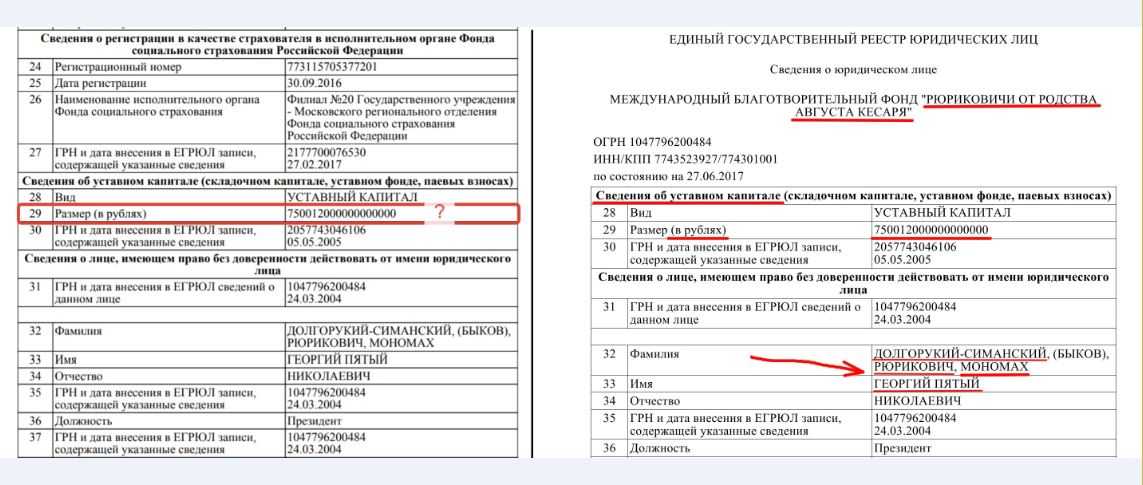

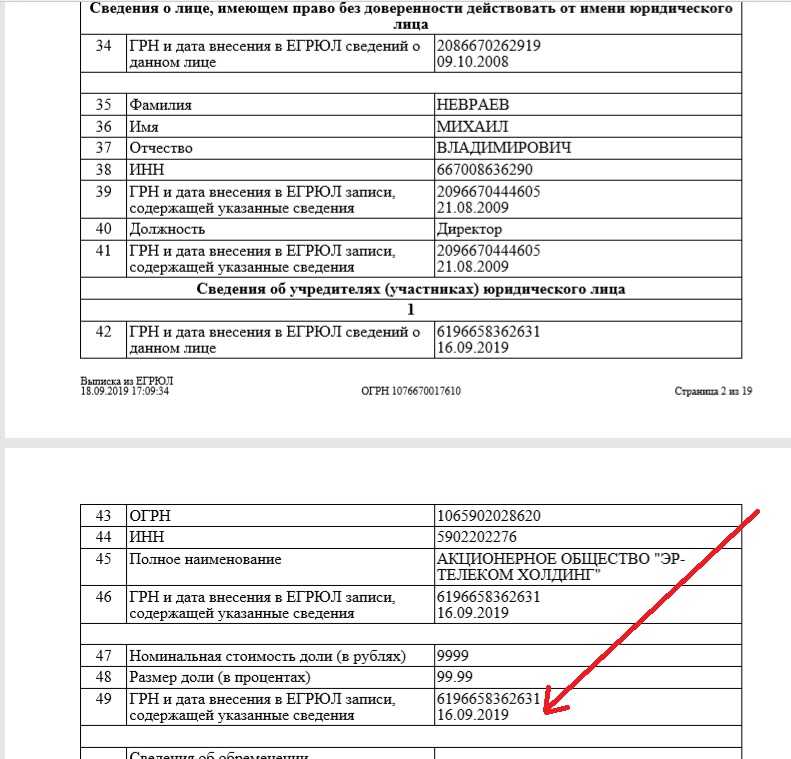

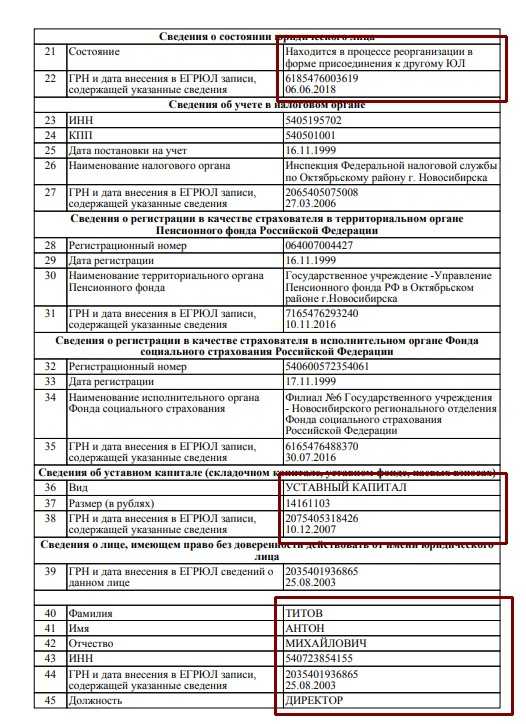

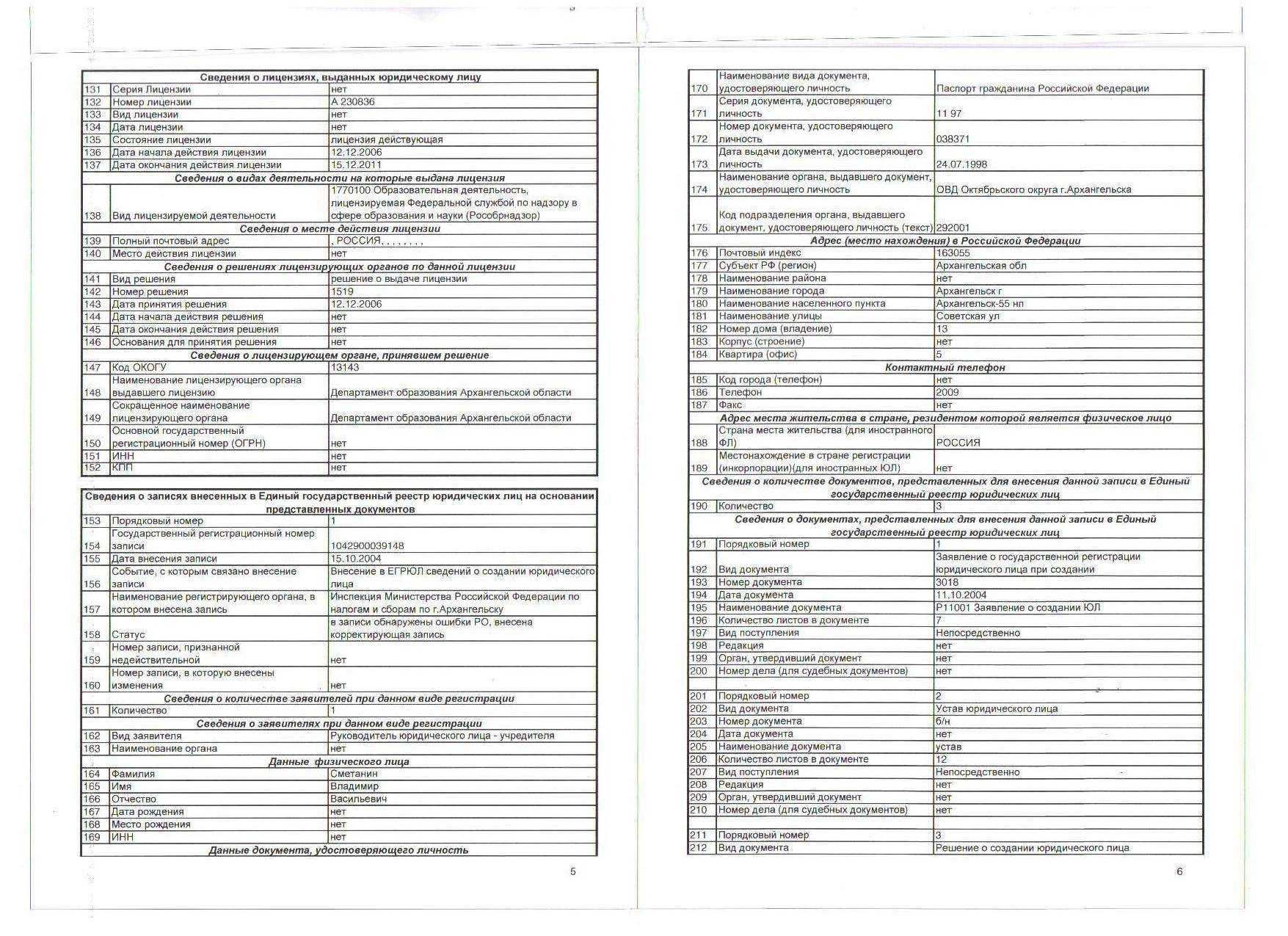

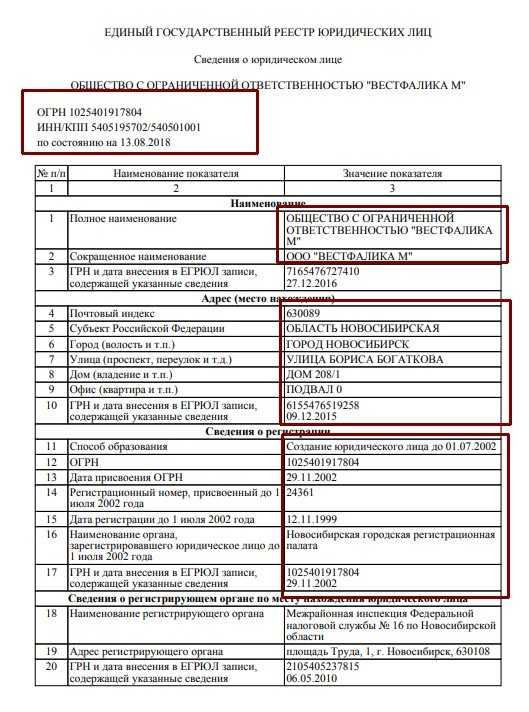

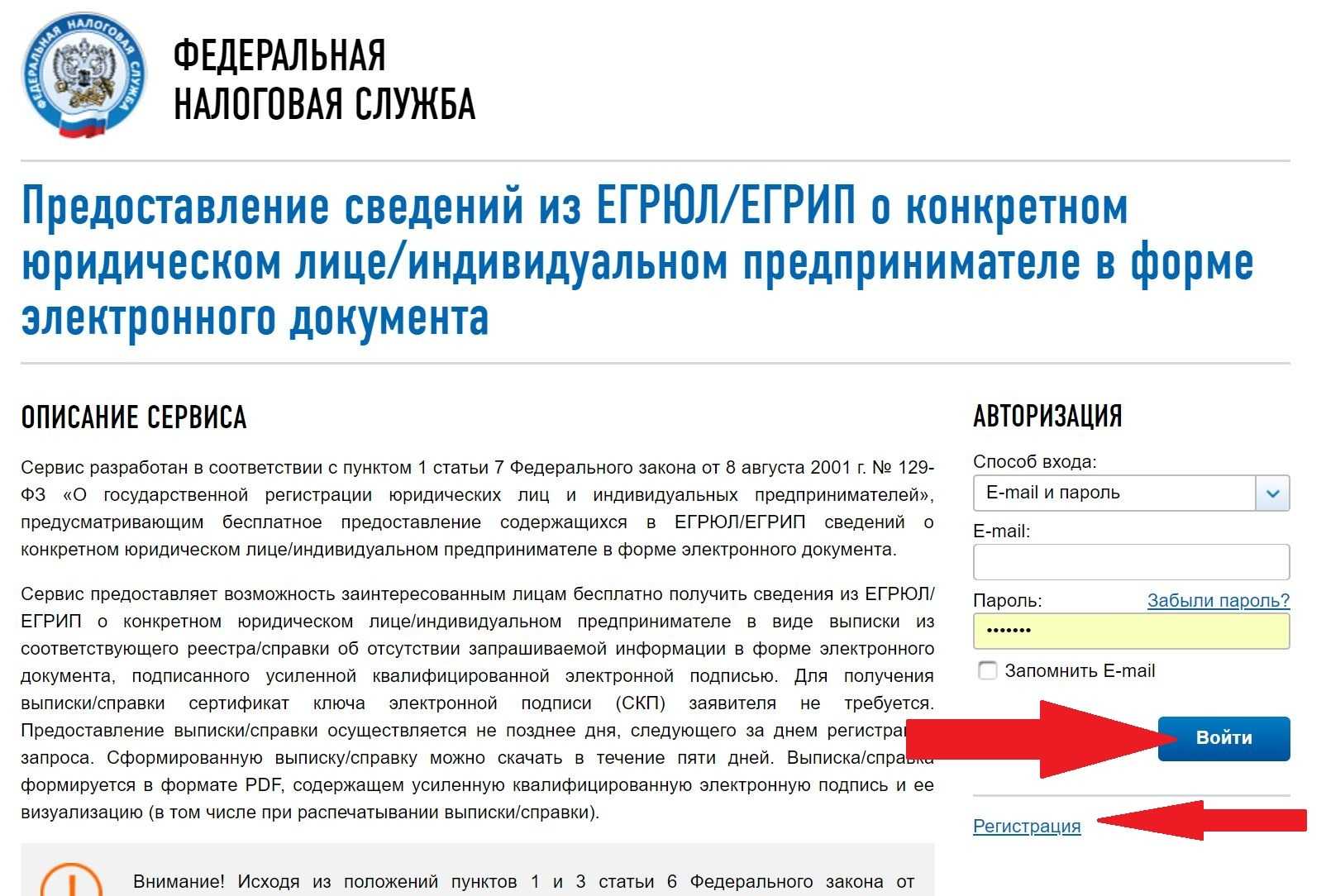

также на сайте ФНС можно получить по ИНН юридического лица, индивидуального предпринимателя сведения из ЕГРЮЛ. Для этого во вкладке «Сервисы и госуслуги» нужно выбрать раздел «Сведения из реестров», а в нем «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде»;

в открывшемся окошке вам предложат ввести ИНН, ОГРН или наименование юридического лица, ФИО ИП. Так по ИНН можно пробить данные по юридическому лицу.

В результате вы получите подробные данные по юридическому лицу, включая ФИО директора, информацию об основном и дополнительных видах деятельности, юридический адрес и многое другое. Получить информацию о физическом лице, зная только ИНН, законными способами невозможно – если только человек не выложит свои данные в открытом виде на различных интернет-ресурсах.

Что учесть кроме налоговой нагрузки

Умение грамотно рассчитать уровень налоговой нагрузки — важное, но недостаточное умение бухгалтера (предпринимателя, финдиректора) при оценке риска ВНП. Важно научиться видеть развернутую картину своего налогового потенциала и правильно оценивать риск назначения ВНП

Помогают в этом критерии оценки рисков из разд. 4 Концепции, утв. . Вот основные из них:

- налоговая нагрузка ниже среднеотраслевой;

- отклонения по уровню рентабельности;

- ведение деятельности с высоким налоговым риском;

- убытки в отчетности несколько налоговых периодов;

- вычеты по НДС — более 89% от начисленного налога (показатель может изменяться в регионах в разные периоды);

- расходы растут быстрее доходов;

- зарплата ниже среднеотраслевой;

- пограничные показатели деятельности при применении спецрежимов;

- необоснованно частая «миграция» между налоговыми инспекциями;

- другие критерии.

Каждому критерию налоговики дают свою оценку. К примеру, отставание зарплаты от средней по виду экономической деятельности они воспринимают как необоснованное занижение НДФЛ из-за применения «конвертных» схем.

Налоговиков может насторожить любой фактор — нисходящий тренд налоговых платежей, появление в их базе информации об участии налогоплательщика в серых налоговых схемах, взаимодействии с однодневками и т. д.

Если ухудшение показателей имеет логичное объяснение, компании стоит пояснить контролерам расхождения. К примеру, если инспекторы запросили пояснения возникновения убытков и доводы компании выглядят убедительно, риск ВНП может снизиться до нуля, если у инспекторов по другим критериям к компании нет вопросов.

В любом случае нежелательно игнорировать полученные от налоговиков запросы после выявления ими несоответствий показателей деятельности организации или ИП — сам факт отказа давать пояснения может спровоцировать ВНП.

Нужно ли проверять свою компанию и для чего

Работая на рынке, субъект создает о себе определенную информацию, которая складывается в его деловую репутацию.

Порой руководство компании может за всем не уследить. Поэтому рекомендуется периодически проводить проверку через сервис информации и о собственной организации. Это необходимо для того чтобы поддерживать в глазах партнеров свою благонадежность.

Повсеместное внедрение интернета в нашу жизнь делает возможность проверить себя и контрагента доступным каждому человеку. А информация в настоящее время меняется моментально. И если фирма сможет вовремя принять необходимые меры, то ее партнеры не отвернутся от нее и продолжать с ней в дальнейшем взаимоотношения.

Для проверки можно использовать доступные всем бесплатные сервисы, а также интернет ресурсы на платной основе, которые располагают более полезной информацией.

Проверка организации по ИНН позволяет:

- Выявить наличие задолженности по налоговым платежам в бюджет;

- Узнать все ли декларации представлены в ИФНС;

- Возможно ли установление контроля над организацией;

- Возможны ли проверки налоговых органов по дроблению бизнеса или иным проблемам в связи с аффилированностью лиц.

- Историю по заключению компанией государственных контрактов и иных договоров на площадках для торгов.

- Наличие истории разбирательств в Арбитражных судах.

Внимание! Своевременность поступления в фирму данных сведений, позволит подготовиться ей, а по возможности улучшить свою репутацию. Не исключено, что вашу организацию тоже проверяют партнеры.

Быстрая проверка контрагента через Интернет

Когда решение о сотрудничестве нужно принять быстро и нет времени ждать копии документов от контрагента, пробейте информацию о нем через интернет — сервисы. Официального подтверждения такой проверки у вас на руках не останется. Если хотите подстраховаться или нужно отчитаться перед руководством, можно сделать скрины веб-страниц, где видны результаты ваших запросов.

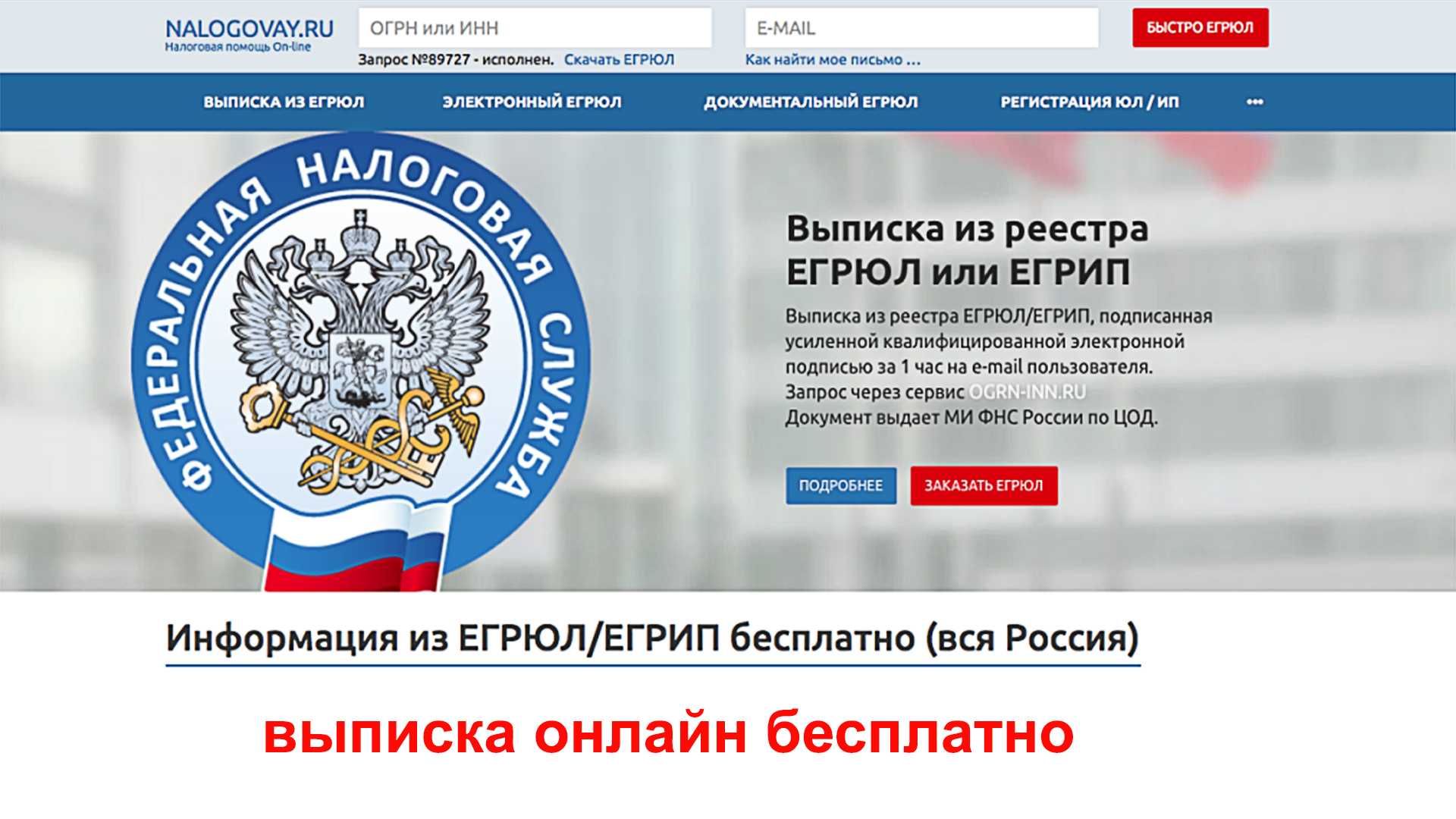

Существует ли компания. Через сервис http://egrul.nalog.ru за пару минут проверите, есть ли контрагент в ЕГРЮЛ. Вбейте ИНН, ОГРН или название компании. Если сведения о контрагенте найти не удалось, есть риск связаться с несуществующей организацией.

Нет ли подставных учредителей и руководителей. Вот еще два бесплатных сервиса, которые уберегут от сомнительной сделки

В первом – http://service.nalog.ru/svl.do сведения о тех, кого через суд лишили права участвовать в компании или управлять ею. Тут понадобится ИНН и ОГРН контрагента.

По второй ссылке – https://nalog.ru/disqualified.do реестр дисквалифицированных лиц. Чтобы им воспользоваться, нужны также Ф. И. О. и дата рождения руководителя. Если договор подпишет человек, который есть в первом или втором списке, суд признает сделку ничтожной.

Нет ли долгов перед налоговой. Зайдите на http://service.nalog.ru/zd.do и вбейте ИНН контрагента. Если поиск дал результат, значит, у компании есть долги по налогам или она не отчитывалась в налоговую больше года. Возможно, будущий контрагент неплатежеспособен и хочет поправить положение дел за счет вас.

Часто ли судились. Через сервис http://kad.arbitr.ru . можно узнать всю судебную историю контрагента. Введите ИНН контрагента.

Задачи и приемы риск-менеджмента

Специалист по налоговым рискам выстраивает свою работу следующим образом:

1. Отслеживание изменений законодательства, ситуации в экономической и политической среде, внутри компании;

2. Выявление рисков, которые могут грозить компании;

3. Определение размера потерь, которые понесет компания в случае наступления налоговых рисков;

4. Разработка алгоритма минимизации рисков, программы мероприятий, которые необходимо провести в компании;

5. Составление финансовой отчетности на основе действий, которые могут привести к возникновению налоговых рисков.

По результатам выявления рисков специалист может использовать следующие приемы.

Первый — это избежание риска. Например, отказ от выполнения проекта, заключения сделки и иных действий, которые связаны с большими рисками.

Второй — снижение степени риска. Проведение мероприятий, которые снизят вероятность возникновения налоговых рисков и потери в случае их наступления.

Третий — принятие риска. В этом случае владелец бизнеса знает, какие риски могут наступить, и готов возместить потери. Например, с помощью создания резерва для покрытия убытка.

Как осуществить контроль контрагента по его ИНН в Контур.Фокусе

Проверка данных о партнере не всегда доступна в открытых источниках, к примеру, на ресурсе «Банк данных ФССП». Однако, для получения сведений об исполнительных производствах контрагента, можно ввести его ИНН в строку поиска. В карточке организации, в разделе «Исполнительные производства», можно изучить информацию о финансовых проблемах партнера и исполнительных производствах, в которых он участвует.

Помимо указанных важных данных, также будут доступны сведения о судебных делах, бухгалтерской отчетности и лицензиях контрагента. Здесь же можно удобно сформировать выписку из ЕГРЮЛ или ЕГРИП. Это сократит необходимость поиска информации на различных ресурсах и значительно упростит процесс, особенно если контрагентов много.

Эффективное долгосрочное партнерство: добавьте фирму в «Мои контрагенты» на Контур.Фокус и используйте функцию наблюдения. Так вы всегда будете в курсе изменений в деятельности контрагента — от смены адреса до процедуры банкротства. Делитесь профилем организации с коллегами для лучшего взаимодействия.

С помощью Контур.Фокус своевременная проверка контрагентов обеспечит защиту от нечестных партнеров, сэкономит время и обеспечит высокое качество анализа.

Отправить заявку

Судебная практика: включение в список неблагонадежных контрагентов

В арбитражном суде налогоплательщик оспорил решение о включении его компании в список неблагонадежных и публикацию соответствующих сведений на Федеральном информационном ресурсе «Риски для бизнеса» в разделе «Проверь себя и контрагента» в налоговой на официальном сайте. Он потребовал исключить из общедоступных источников порочащую его информацию, однако суд первой инстанции в этом требовании ему отказал, сославшись на отсутствие факта нарушения его прав.

Истец с таким решением не согласился и подал жалобу, и вновь получил отказ. Тогда он обратился в ВС РФ, где с выводами предыдущих инстанций согласились.

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

На что обращает внимание ФНС?

Если говорить про внешние риски, то налоговики не всегда приходят с проверками к предпринимателям. Но специалисты выделяют 12 признаков, которые вызовут подозрения у сотрудников ФНС.

Низкая налоговая нагрузка

Для расчета нагрузки применяют формулу: Сумма уплаченных налогов / Выручка * 100%. Сумму налогов смотрят по декларации, а выручку берут из данных Росстата. Если нагрузка ниже, чем в среднем по отрасли, то это подозрительно.

Расходы увеличиваются, а доходы нет

Всегда подозрительно, если бизнес нескольких отчетных периодов работает в минус. Конечно, есть инвестиционные проекты, но в ФНС могут заинтересоваться ситуацией. Поэтому учет должен быть без ошибок.

Низкая зарплата

На сайте Росстата и ФНС есть показатели средней зарплаты по отрасли. Если сотрудники получают ниже среднего, то это один из признаков серой зарплаты.

Показатели приближаются к предельным значениям спецрежимов

Если за год показатели бизнеса по лимитам выручки, численности сотрудников, стоимости основных средств достигли переделов или меньше только на 5%, то для ФНС это подозрительно.

Доходы равны расходам

Этот критерий относится только к ИП. ФНС подозревает предпринимателя в незаконном уменьшении налогов, если бизнес не получает прибыль.

Сотрудничество с подозрительными контрагентами

Налоговики отслеживают цепочки поставщиков. Подозрительно, если среди контрагентов есть фирмы-однодневки или компании, которые не смогут выполнить обещанных работ.

Игнорирование запросов ФНС

Налоговики присылают требования, чтобы предприниматель объяснил подозрительные моменты в учете. На ответ дают 5-10 рабочих дней. Если этого не сделать, то начислят штраф и заблокируют расчетный счет.

Высокий налоговый риск

Если сотрудничать с контрагентами без информации в открытом доступе, с адресом массовой регистрации, то это признак ухода от налогов.

Письмо Федеральной налоговой службы от 3 июня 2016 г. № ЕД-4-15/9933@ «Об оценке признаков риска СУР»

24 июня 2016

Федеральная налоговая служба в рамках проведения пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС в соответствии с приказом ФНС России от 02.03.2016 № ММВ-7-15/113@, сообщает следующее.

Система управления рисками «СУР АСК НДС-2» — это программное обеспечение, которое в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по налогу на добавленную стоимость, на основании имеющихся у налогового органа сведений о деятельности налогоплательщиков, на 3 группы налогового риска: высокий, средний, низкий.

1. Под налогоплательщиком с низким налоговым риском понимается налогоплательщик, который ведет реальную финансово — хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Налогоплательщик данной категории обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем.

2. Под налогоплательщиком с высоким налоговым риском понимается налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе, третьими лицами.

Налогоплательщик данной категории не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере).

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе «АСК НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

Результаты оценки «СУР АСК НДС-2» используются:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую проверку (неплатежеспособность, ликвидация после получения возмещения).

В случае, если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», для оценки налогоплательщика необходимо использовать уровень риска «СУР АСК НДС-2».

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя (отчет «Дерево связей»).

Учитывая изложенное, Федеральная налоговая служба поручает провести анализ значений низкого и высокого уровня риска «СУР АСК НДС-2», присвоенного налогоплательщикам Вашего региона, представившим налоговые декларации по НДС, начиная с налогового периода 1 квартал 2015 года, на предмет их соответствия вышеописанным критериям.

В случае, если уровень риска «СУР АСК НДС-2» не совпадает с мнением налогового органа, сведения о декларации необходимо отразить в таблице согласно к настоящему письму, подробно указав причины отнесения налогоплательщика к другой группе риска в «Причины несоответствия уровня риска».

Заключение по несоответствию присвоенных уровней риска «СУР АСК НДС- 2» необходимо представить в срок не позднее 30.06.2016 в адрес Управления камерального контроля ФНС России.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести настоящее письмо до сведения подведомственных налоговых органов.

Приложение: заключение.xls

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.В. Егоров |

Приложение

Информация о несоответствии присвоенного уровня риска «СУР АСК НДС-2»

| № п/п | ИНН | КПП | Наименование организации | Рег № декларации | Признак риска «СУР АСК НДС-2» (высокий, низкий) | Признак риска по мнению НО (высокий, средний, низкий) | Причины несоответствия признака риска |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Низкая налоговая нагрузка: чего можно не опасаться

Налоговики считают, что низкая налоговая нагрузка — первый признак применения налогоплательщиком схем уклонения от налогов, но не единственный. Поэтому только по показателю низкой налоговой нагрузки:

Налоги автоматически не доначислят.

Сначала контролерам придется доказать факт получения необоснованной налоговой выгоды или нарушения налогового законодательства.

Не станут вызывать директора и главбуха в инспекцию.

Для вызова нужны более веские аргументы: у контролеров накопились вопросы по контрагентам, выставившим счета-фактуры, есть подозрения в применении незаконных налоговых схем и т. д.

Не включат сразу в план выездных проверок.

Чтобы стать претендентом на выездную проверку, одной низкой налоговой нагрузки мало. Контролеры примут решение на основе совокупности специальных критериев (об этом расскажем далее).

Для налогоплательщиков низкий показатель налоговой нагрузки является маркером — сигналом о необходимости понять причины отклонений от среднеотраслевого показателя и оценить риски ВНП.

Большой БЕСПЛАТНЫЙ Сервис проверки контрагентов — zachestnyibiznes.ru

БОЛЬШОЙ Бесплатный СЕРВИС — Информация о компаниях юридических лицах и индивидуальных предпринимателях максимально доступна широкому кругу пользователей. Портал не содержит полей со скрытой информацией, распространяемых на платной основе. Вся информация, представленная на сайте, собрана из официальных источников – ФНС и Росстат.

Поиск контрагента осуществляется по любому из известных реквизитов: ИНН, ОГРН, названию юридического лица, фамилии руководителя или учредителя, адресу. Для уточнения результатов возможен поиск по нескольким параметрам одновременно (например: Фамилия директора + название компании или Название компании + адрес и т.д.).

Адреса массовой регистрации

Термин «адрес массовой регистрации» подразумевает ситуацию, когда на одном фактическом адресе зарегистрировано несколько юридических лиц.

Поскольку при регистрации в органах ФНС не требуется подтверждения факта единоличного присутствия юридического или физического лица по данному адресу, это может быть использовано недобропорядочными гражданами с целью создания фирм-однодневок.

Налогоплательщику не могут отказать в регистрации по адресу, который уже признан местом «массовой регистрации», однако стоит помнить, что, если по одному и тому же адресу проходит десять и более организаций, это безусловно обратит на себя внимание налоговых и прочих контролирующих органов. Следствием такого внимания могут стать внеплановые проверки и даже блокировка счёта, в случае если собственник помещения не подтверждает факт наличия фирмы по адресу

Кредитные учреждения также проявляют повышенный интерес к организациям, зарегистрированным на массовых адресах, при открытии ими расчетного счета.

При этом что в случае с налоговыми органами, что в случае с банками, организации достаточно осуществить беспрепятственный осмотр помещения во время выездных проверок, что подтвердит наличие активной деятельности. Может также потребоваться подтверждение от собственника помещений. Если был заключён официальный договор, то проблем не возникнет.

В общем, если налогоплательщик не преследует каких-либо корыстных целей и не имеет цели нарушить нормы законодательства, то беспокоиться ему не о чем, и он может осуществлять свою деятельность по данному адресу.

Адрес массовой регистрации

Классификационные виды фискальных рисков

В первую очередь, виды фискальных рисков рассматриваются с позиции двух сторон бюджетно-налогового процесса: государства как законодателя и собирателя средств в форме налогов и организаций, которые выступают в роли налогоплательщиков. Для организации-налогоплательщика имеются три основных подхода к принятию решения, способного предопределить налоговые последствия.

- Подход, полностью соответствующий предписаниям финансового и налогового законодательства. Данный подход не может на 100% исключить некоторые виды фискальных рисков.

- Подход, характеризующийся относительной законностью принимаемого решения. Решение строится на противоречиях между гражданским, финансовым и налоговым правом, на судебной прецедентной практике, на «дырах» в законодательстве. Формально в таком подходе нет нарушений, и умысел практически недоказуем.

- Использование незаконных схем минимизации налогов.

Виды различных налоговых рисков сопутствуют также законотворческой и фискальной функции государства. Система налоговых правоотношений – достаточно сложная и многофакторная. Она тесно связана со всеми отраслями права и многочисленными экономическими механизмами макро- и микроуровней. Данные риски возникают в моменты принятия решений:

- в сфере изменения и развития системы налогов и сборов;

- по уточнению обязанностей и прав участников налоговых правоотношений;

- о заключении международных соглашений в сфере регулирования вопросов налогообложения;

- в ходе выполнения контрольных функций;

- в ходе споров и судебных разбирательства с налогоплательщиками.

Классификация налоговых рисков также предусматривает в своем составе признаками, которые отделяют интересы государства и налогоплательщика. Основные критерии для деления рисков на классы в своем составе насчитывают семь групп. Классификационная таблица представляется вашему вниманию ниже.

Деление видов налоговых рисков по основным классификационным признакам

Деление видов налоговых рисков по основным классификационным признакам

Каждый из указанных в таблице признаков заслуживает отдельного рассмотрения. Мы же остановимся лишь на первом признаке уровня вероятности реализации. Рассмотрим каждый из обозначенных по нему видов.

- Высокий налоговый риск. Критерии для данного вида включают факты: нарушение налогового законодательства, позиция Минфина и (или) ИФНС обоснована и неблагоприятна, судебная практика свидетельствует против организации либо отсутствует.

- Средний налоговый риск. К нему относятся следующие выполненные критерии: отсутствие формального факта нарушения налогового кодекса, позиция ИФНС и (или) Минфина РФ сформировалась против решения налогоплательщика, а судебных прецедентов нет, или позиция судов не ясна.

- Низкий риск. Удовлетворены следующие критерии для данного вида: судебная практика складывается в пользу налогоплательщиков, позиция фискальных органов неблагоприятна, нарушений законодательства нет.

Самостоятельное изучение контрагентов: источники и документы

Изучать найденные сведения о партнере нужно правильно, чтобы исключить формирование неверных выводов о его надежности

Для этого нужно четко понимать, какая информация является основной, а какая – второстепенной, на какие критерии в первую очередь обращать внимание, и как сделать грамотный анализ результатов. Рассмотрим эти показатели подробнее

В первую очередь запрашивайте у контрагента следующие документы:

- копию устава;

- протокол или решение о назначении на должность директора;

- копии подтверждения правового статуса и постановки на учет в ФНС;

- бухгалтерские отчеты;

- удостоверение личности директора или ИП.

Это поможет вам понять, что юрлицо или ИП действительно существуют, могут заключать коммерческие сделки и оцените, насколько твердо стоит на ногах контрагент в финансовом плане. Надежный контрагент всегда с готовностью предоставит необходимые документы и не будет искать причины, чтобы их не показывать. А если налоговая инспекция заинтересуется вами, то копии этих документов подтвердят, что вы соблюдали требования о должной осмотрительности и проверяли добросовестность своего партнера.

Если будущая сделка оценивается более чем в 25% от балансовой стоимости всех активов компании, то она считается крупной. А значит сотрудничество возможно только после одобрения собственниками компании контрагента.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Налоговая задолженность более 1 000 рублей

Наличие задолженности перед налоговыми органами, безусловно, нехорошая ситуация, которая не останется незамеченной со стороны контролирующих органов

Поэтому крайне важно всегда владеть актуальной информацией о состоянии расчётов с ФНС, как при осуществлении собственной деятельности, так и в отношении контрагентов, с которыми планируется заключение контрактов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате.

Налоговая задолженность более 1 000 рублей

Виды рисков

Классифицировать налоговые риски можно по самым разным признакам. Например, по факторам, которые их определяют: внешние (законодательные изменения, события, связанные с политикой и экономикой) и внутренние (то, что образуется в процессе деятельности компании).

Другая типология включает:

-

риск упущенной выгоды;

-

риск потерь материальных и иных ценностей;

-

инвестиционный риск;

-

риск неплатежеспособности.

Еще одна классификация разделяет риски по виду последствий на:

Риск налогового контроля: зависит от добросовестности и исполнительности налогоплательщика (компании). Если он честно соблюдает закон, то риски связаны лишь с нахождением во время налоговой проверки ошибок налогового учета. Если же компания старается всеми способами, в том числе с применением ухищрений, сократить выплаты налогов, то риски будут значительно выше.

Риски усиления налогового бремени связаны с экономическими проектами длительного цикла

Так, при инвестициях в недвижимость важно учитывать возможность отмены льгот и увеличение налоговых ставок в будущем. Также эта категория связана, например, с долгосрочными кредитами и инвестициями в оборудование.

Риски уголовного преследования: особенно важны для крупных предприятий, руководители которых в случае выявленных серьезных налоговых нарушений могут понести уголовную ответственность.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

- навести порядок в документах и учёте;

- провести инструктаж работников;

- найти помещение для проверяющих;

- назначить сотрудника, который будет общаться с инспекторами.

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Финтех

Выписки в формате ISO

Сервис гарантированных расчетов

Проверка контрагента на сайте ФНС

Чтобы проверить контрагента бесплатно и самостоятельно, имеет смысл ориентироваться на конкретный алгоритм и осуществлять проверку поэтапно.

Получение выписки

Начать рекомендуется с изучения официального сайта ФНС и проверки по нему, а именно – с использования сервиса «Риски бизнеса: проверь себя и контрагента». Для работы с ним достаточно знать основную информацию о контрагенте.

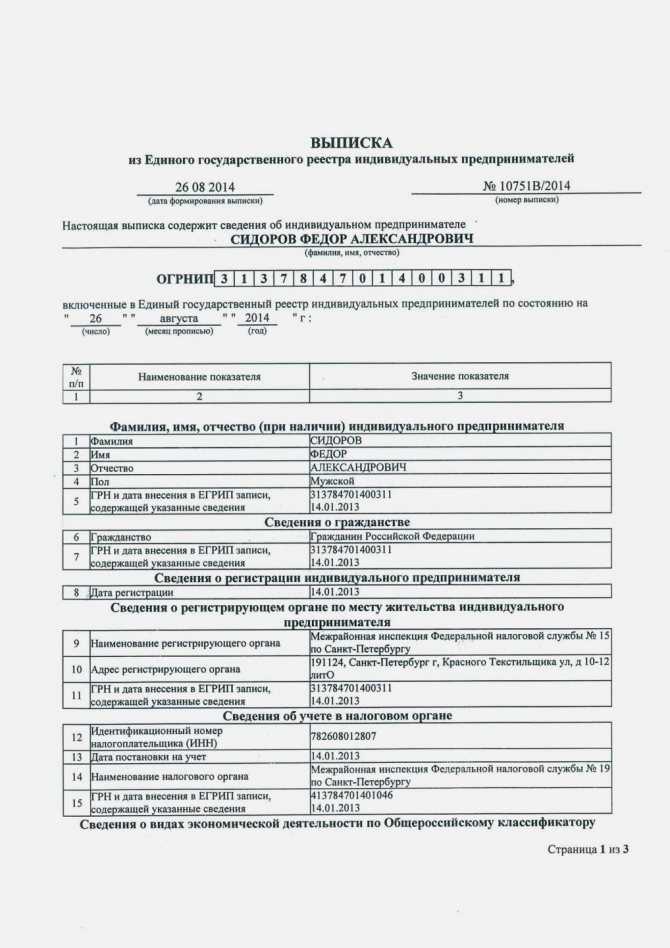

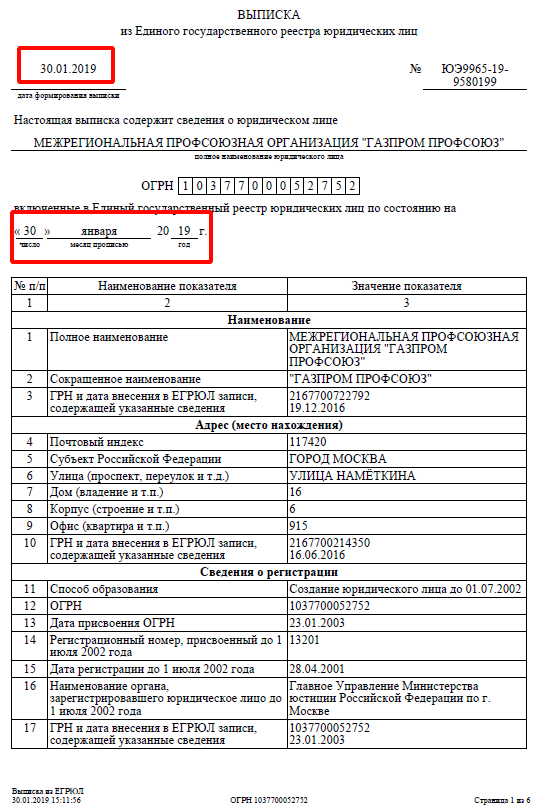

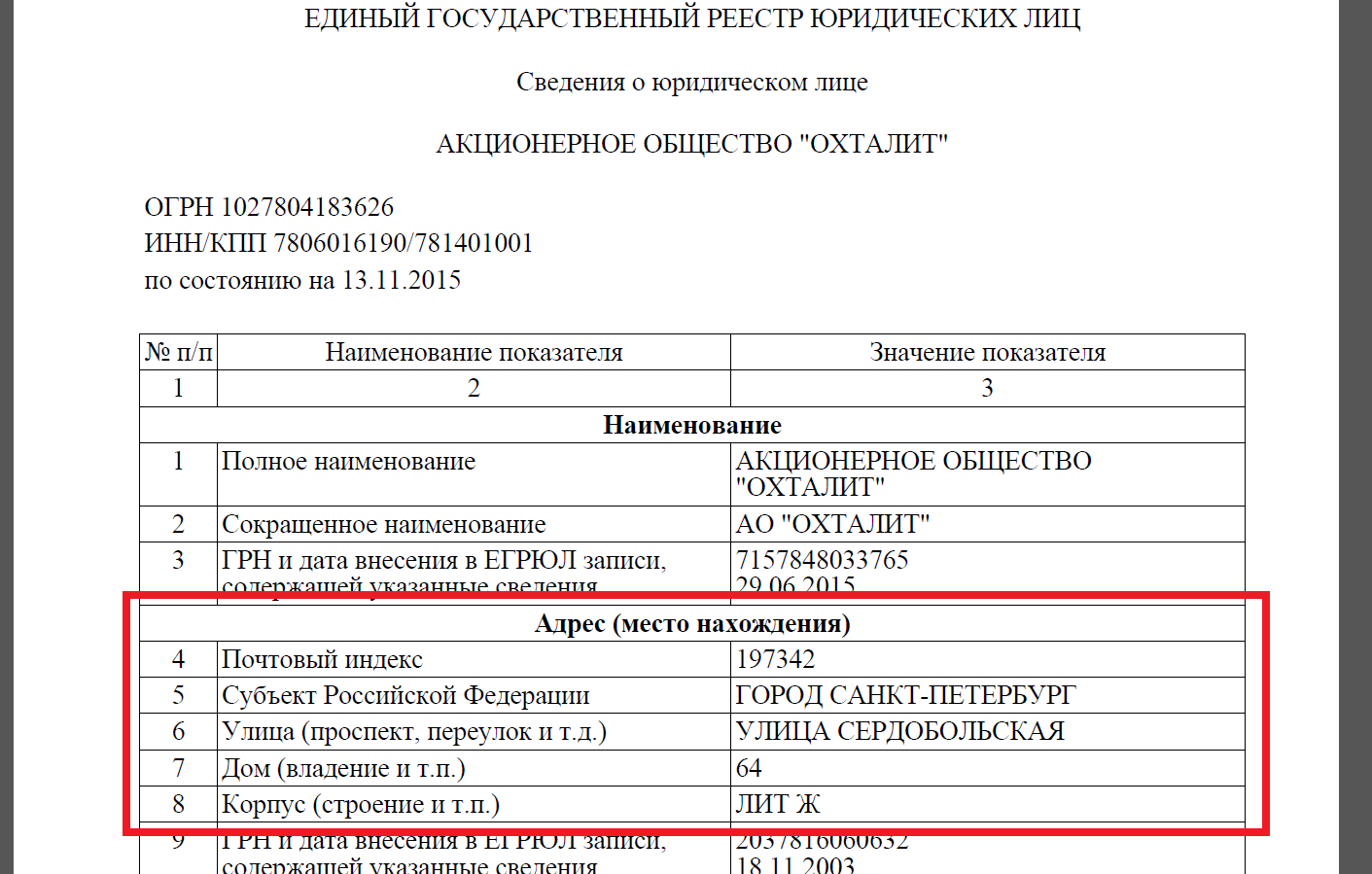

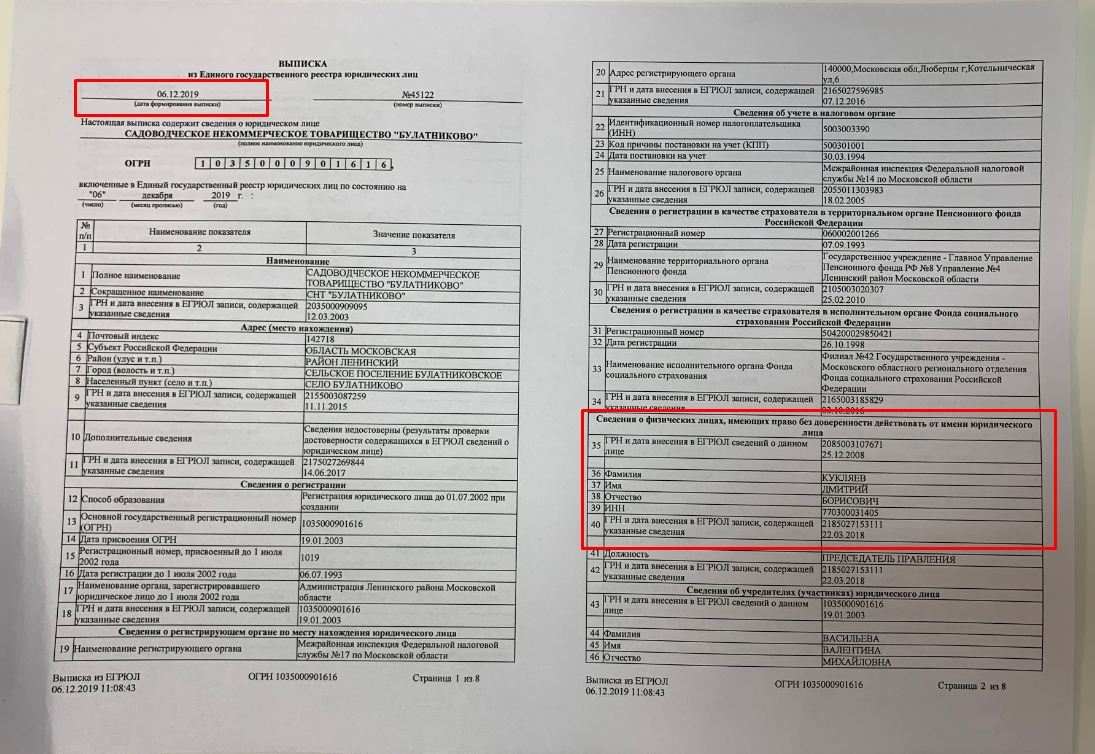

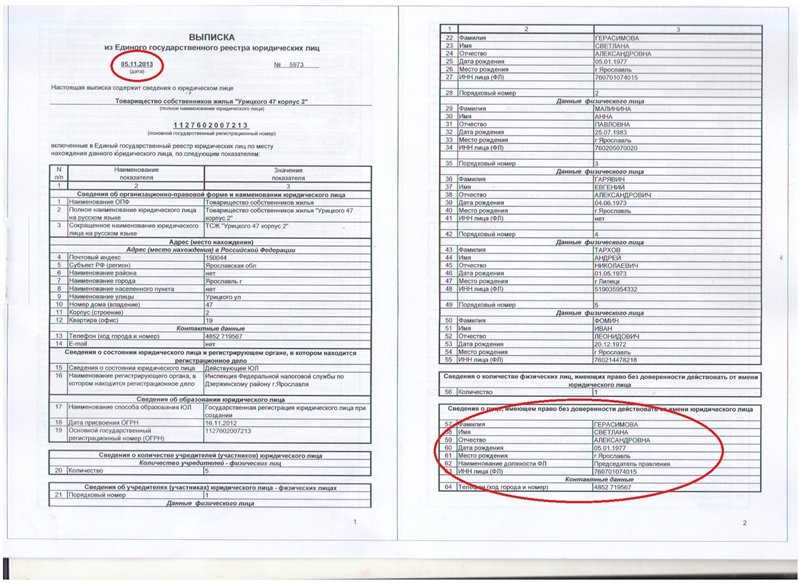

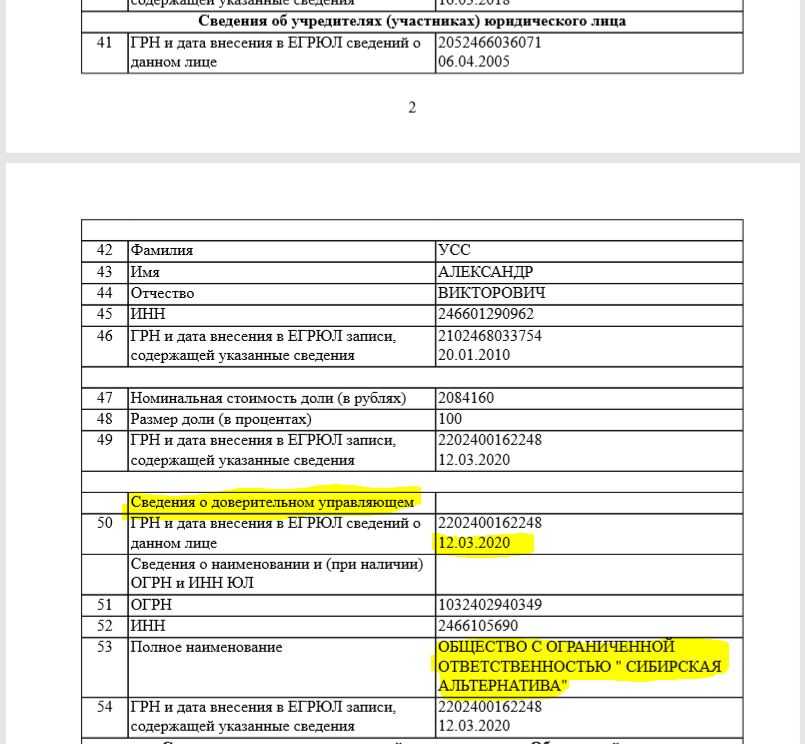

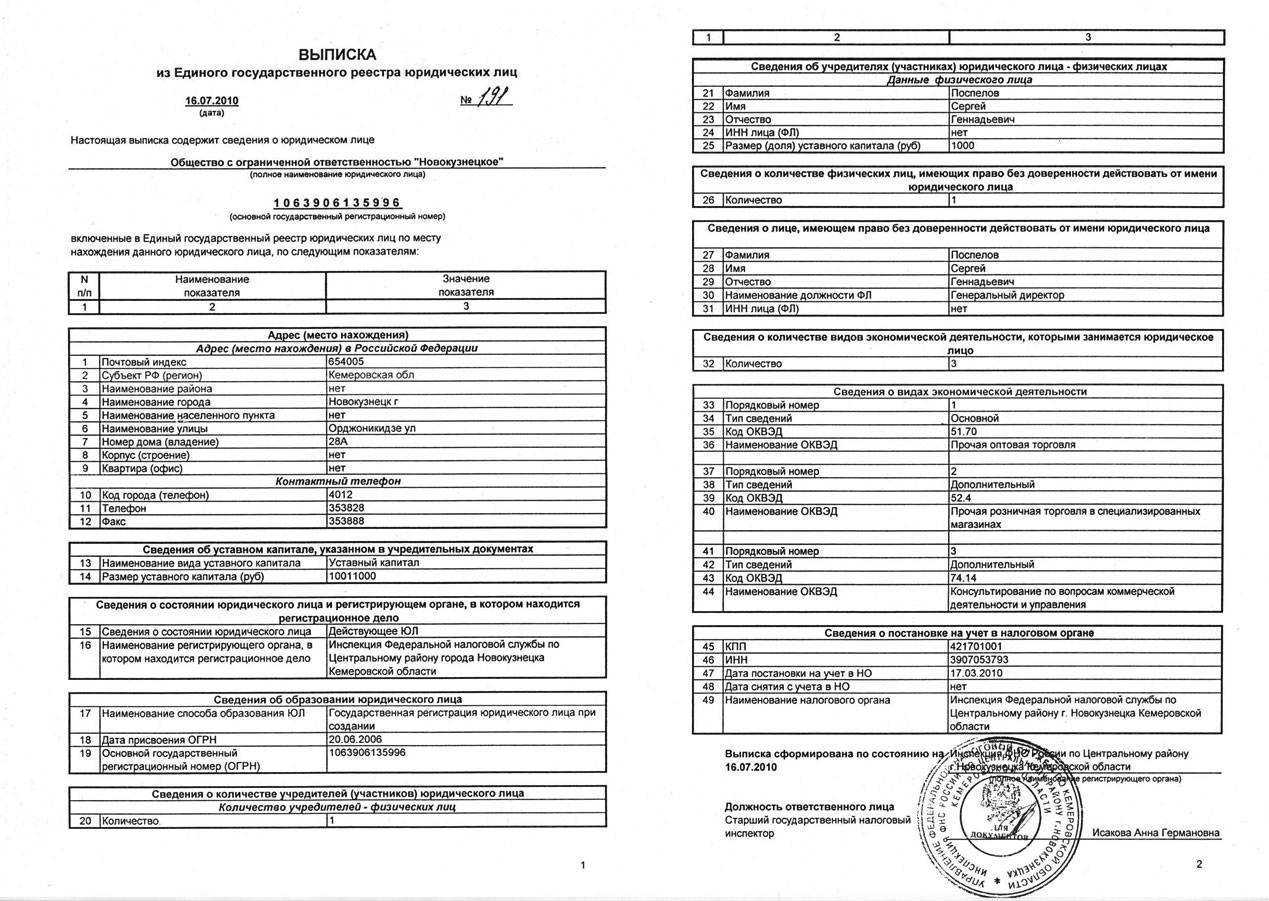

Проверь контрагента и себя – это удобный сервис, воспользовавшись которым можно получить такие документы, как выписка из ЕГРЮЛ, ЕГРИП. Для получения информации нужно указать следующие данные:

- ИНН у юридического лица или ОГРН (ОГРНИП) контрагента как налогоплательщика;

- название организации (ФИО физлица);

- регион.

Проверка контрагента по ИНН на основе выписки станет подтверждением того, что потенциальный партнер – действующий налогоплательщик, и что в его отношении не ведется процедура ликвидации, банкротства или исключения из реестра. Также будет легко найти любого контрагента по ИНН этим способом.

Важно ориентироваться также и на указанные в выписке коды по ОКВЭД – для того, чтобы удостовериться: компания при регистрации внесла код, и он соответствует конкретному виду деятельности, которой он будет заниматься в рамках исполнения условий договора.

Что делать, если в выписке из ЕГРЮЛ есть информация о том, что сведения о руководителе, адресе контрагента по указанному ИНН недостоверны? Ответ на этот вопрос очевиден – имеет смысл отказаться от сотрудничества.

Образец заявления

Образец выписки из ЕГРЮЛ в

2024 году

Скачать

Проверка задолженности

На сайте ведомства ФНС можно проверить контрагента на наличие задолженности по налогам. Это сделать легко – необходимо воспользоваться сервисом «Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года» и указать ИНН потенциального партнера на сайте налоговой.

Если у контрагента есть долги, то их сумма будет указана в блоке «Открытые данные»

Однако юристы ЕЮС обращают внимание на то, что для доступа к информации этого раздела на сайте налоговой по ОГРН и ИНН будет недостаточно – потребуется скачать нужный файл.. Обратите внимание! На сайте ФНС нельзя посмотреть задолженность контрагента, если он работает как ИП – эти данные закрыты и в публичном доступе не размещаются.

Обратите внимание! На сайте ФНС нельзя посмотреть задолженность контрагента, если он работает как ИП – эти данные закрыты и в публичном доступе не размещаются.

Проверка счетов и налоговых режимов

Можно также и удостовериться, что счета контрагента не заблокированы, и это тоже можно сделать на ресурсе ФНС. На странице ведомства потребуется выбрать опцию «Запрос о действующих решения о приостановлении», далее – указать ИНН компании и БИК банка, где открыт его счет. Это будет считаться проверкой контрагента по ИНН.

Какие данные о контрагенте можно проверить на сайте ФНС

|

№ |

|

|

1 |

Применение специальных налоговых режимов |

|

2 |

Сумма уплаченных налогов |

|

3 |

Факты привлечения к налоговой ответственности |

|

4 |

Численность работников |

Все перечисленные выше сведения публикуются по графику, установленному налоговой инспекцией в ходе проверки. По запросу эта информация не предоставляется, что регламентировано п. 1.1 ст. 102 НК РФ и ст. 84 НК РФ. Если в инспекцию направить соответствующее письмо, в ответ на него придет отказ. Иными словами, получить данные можно только самостоятельно при поиске информации о контрагенте.

Важно! С 1 августа 2022 года действует новая редакция статьи 102 НК РФ, согласно которой разглашением налоговой тайны уже не считается передача третьим лицам любых сведений о налогоплательщике с его согласия. Налогоплательщик, который имеет намерение открыть сведения о себе, направляет в ИФНС согласие в электронном виде.